Taille et part du marché des aliments pour animaux de compagnie en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

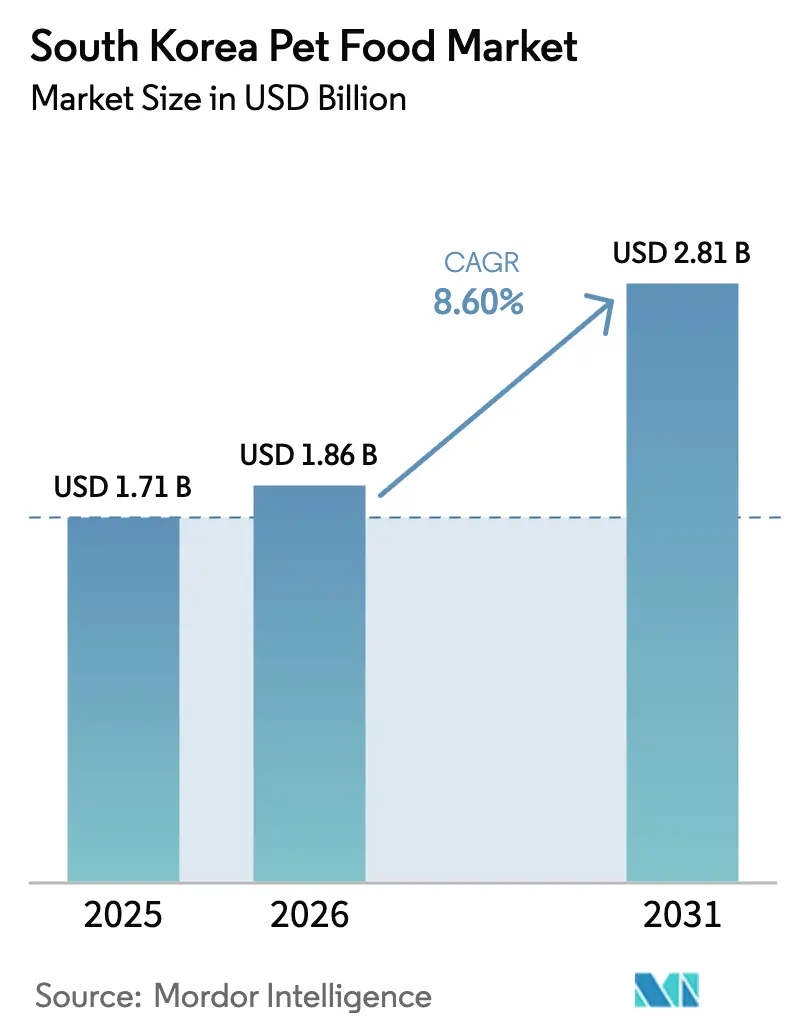

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour animaux de compagnie en Corée du Sud par Mordor Intelligence

La taille du marché des aliments pour animaux de compagnie en Corée du Sud devrait s'étendre de 1,71 milliard USD en 2025 et 1,86 milliard USD en 2026 à 2,81 milliards USD d'ici 2031, enregistrant un TCAC de 8,6 % entre 2026 et 2031. Cette expansion reflète de profonds changements dans les structures des ménages, notamment la montée des ménages unipersonnels qui représentent désormais plus de 30 % de la population et traitent de plus en plus les animaux de compagnie comme des membres de la famille plutôt que comme des accessoires. L'interdiction parlementaire de la consommation de viande de chien, dont l'entrée en vigueur complète est prévue en février 2027, a levé un obstacle culturel et devrait stimuler la possession de chiens, tandis que les millennials vivant en appartement favorisent l'adoption de chats, entraînant la croissance la plus rapide de la possession féline. La premiumisation et la nutrition fonctionnelle élargissent les marges à mesure que les propriétaires privilégient la santé intestinale, le soin des articulations et les ingrédients de qualité humaine. Parallèlement, l'adoption rapide du commerce électronique, soutenue par la livraison le jour même dans plus de 80 % de Séoul, redistribue la valeur des hypermarchés vers les canaux numériques. Les acteurs mondiaux défendent leurs parts via des partenariats avec des cliniques vétérinaires, mais les challengers nationaux s'appuient sur une intégration verticale de la volaille pour concurrencer sur le prix et la confiance, signalant une scission du marché en deux niveaux entre les croquettes sèches axées sur le coût et les formats fonctionnels à haute marge.

Points clés du rapport

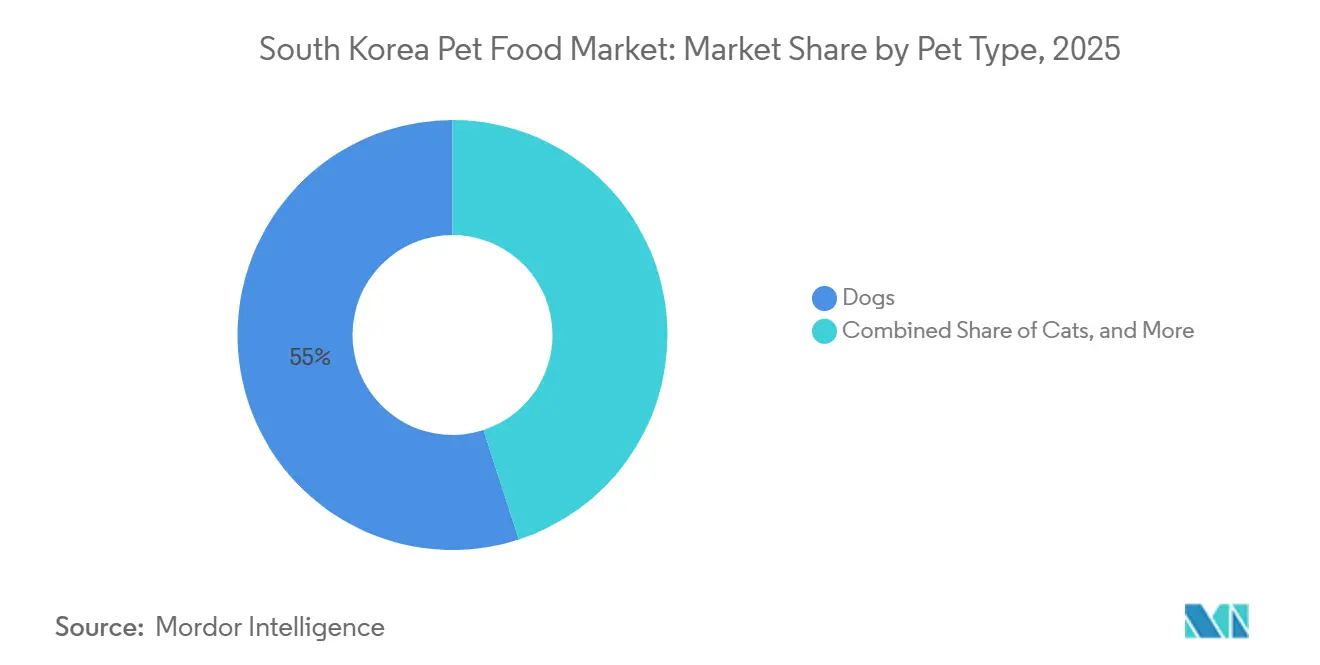

- Par type d'animal de compagnie, les chiens ont dominé avec 55 % de la part du marché des aliments pour animaux de compagnie en Corée du Sud en 2025, tandis que les chats progressent à un TCAC de 9,9 % jusqu'en 2031.

- Par type de produit, les aliments secs pour animaux de compagnie ont capturé 52,5 % de la taille du marché des aliments pour animaux de compagnie en Corée du Sud en 2025, les friandises et collations se développant à un TCAC de 12,1 % jusqu'en 2031.

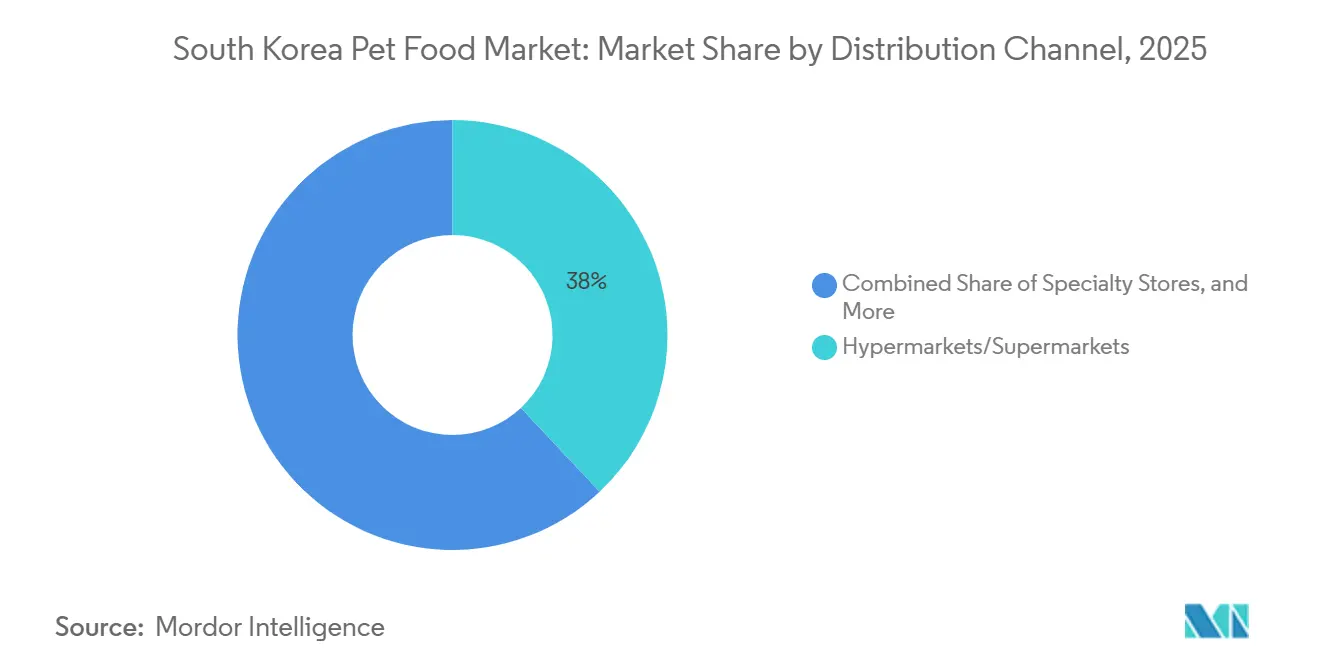

- Par canal de distribution, les hypermarchés et supermarchés détenaient 38 % de la taille du marché des aliments pour animaux de compagnie en Corée du Sud en 2025, tandis que les canaux en ligne croissent à un TCAC de 17,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aliments pour animaux de compagnie en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la possession d'animaux de compagnie et humanisation des animaux de compagnie | +1.50% | National, concentré à Séoul, Busan et Incheon | Moyen terme (2 à 4 ans) |

| Forte demande en nutrition premium et fonctionnelle | +1.80% | National, adoption précoce à Séoul et dans la province de Gyeonggi | Court terme (≤ 2 ans) |

| Expansion rapide du commerce électronique et de la livraison du dernier kilomètre | +1.40% | National, couverture de la métropole de Séoul > 80 % | Court terme (≤ 2 ans) |

| Interdiction gouvernementale de la viande de chien stimulant les adoptions de chiens | +0.90% | National, transition plus marquée dans les centres urbains | Long terme (≥ 4 ans) |

| Commercialisation de la chaîne d'approvisionnement en protéines d'insectes | +0.70% | National, fermes pilotes dans le Gyeongsangbuk-do | Moyen terme (2 à 4 ans) |

| Adoption de plateformes de régimes personnalisés pilotées par l'IA | +0.60% | National, adopteurs précoces à Séoul et dans le Gyeonggi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la possession d'animaux de compagnie et humanisation des animaux de compagnie

Les ménages unipersonnels ont dépassé 30 % et favorisent une culture du « bébé à fourrure » dans laquelle les animaux de compagnie bénéficient de fêtes d'anniversaire, de toilettage haut de gamme et même de polices d'assurance. Une part significative de la population possède des animaux de compagnie et consacre une portion notable des dépenses mensuelles du ménage à leur soin[1]Source : KB Financial Group, « Rapport coréen sur les animaux de compagnie 2023 », kbfg.com. La hausse de la possession de chats est particulièrement notable chez les résidents d'appartements qui préfèrent des compagnons nécessitant peu d'entretien. Les statistiques gouvernementales anticipent une forte expansion des ventes d'aliments pour animaux de compagnie au cours des prochaines années. Ensemble, ces facteurs cimentent une croissance régulière des volumes pour le marché des aliments pour animaux de compagnie en Corée du Sud. Les consommateurs recherchent de plus en plus des marques qui respectent les normes d'ingrédients de qualité humaine, renforçant la tendance à la premiumisation. À mesure que la taille des ménages continue de diminuer, les dépenses par animal de compagnie devraient augmenter, approfondissant ainsi le bassin de revenus du marché. Par conséquent, les fabricants qui intègrent des récits émotionnels et de style de vie dans le marketing de leurs produits gagnent des parts de marché.

Forte demande en nutrition premium et fonctionnelle

Les formats fonctionnels qui traitent la santé des articulations, le bien-être digestif et la vitalité des seniors se vendent avec des primes de plus de 30 % par rapport aux croquettes standard, tout en maintenant une vélocité robuste. La gamme ActivBiome+ de Hill's Pet Nutrition, distribuée principalement par les cliniques vétérinaires, est devenue un incontournable pour le soutien digestif et immunitaire. La gamme The Real de Harim Pet Food, qui exclut les conservateurs synthétiques et utilise des ingrédients de qualité humaine, a réalisé de solides performances commerciales et une marge opérationnelle de 6,0 %. Les propriétaires acceptent des prix plus élevés, craignant que le changement de marque ne perturbe la digestion de leurs animaux, ce qui réduit la sensibilité aux prix et soutient l'expansion des marges. Les parties prenantes du marché des aliments pour animaux de compagnie en Corée du Sud canalisent donc les fonds de R&D vers des allégations scientifiquement fondées qui justifient des primes soutenues. Cette dynamique de demande incite également à de nouvelles innovations en matière d'ingrédients, notamment les probiotiques et les post-biotiques, qui peuvent être brevetés pour assurer la différenciation. La premiumisation élargit en fin de compte l'écart de revenus entre les références fonctionnelles et les croquettes banalisées.

Expansion rapide du commerce électronique et de la livraison du dernier kilomètre

Les canaux en ligne se développent à un rythme plus rapide que les points de vente physiques, soutenus par des réseaux de livraison le jour même qui couvrent désormais une part significative de Séoul. Les modèles d'abonnement, initiés par Nutri Plan de Dongwon F&B, génèrent des revenus récurrents prévisibles. La grande installation de Cargill à Pyeongtaek soutient l'exécution rapide des commandes pour la vente au détail et les commandes numériques, garantissant la disponibilité des produits lors des promotions de pointe. Le marketing d'influence sur Naver et Kakao simplifie la découverte de produits et accélère la pénétration de la catégorie. Les prestataires logistiques étendent la livraison le jour même aux villes secondaires, élargissant l'accès national aux marques importées et premium. L'analyse des données issues des transactions en ligne permet un ciblage précis, aidant les startups à se développer rapidement avec un minimum de dépenses marketing. Dans l'ensemble, l'infrastructure du commerce électronique est un puissant catalyseur pour la croissance du marché des aliments pour animaux de compagnie en Corée du Sud.

Commercialisation de la chaîne d'approvisionnement en protéines d'insectes

Les fermes pilotes de mouches soldats noires dans le Gyeongsangbuk-do ont atteint une production suffisante pour apparaître dans les croquettes hypoallergéniques. La farine d'insectes offre une empreinte carbone 90 % inférieure à celle des protéines de viande conventionnelles, s'alignant sur une conscience environnementale croissante. Cargill a conclu une coentreprise pour sécuriser un approvisionnement exclusif, signalant un engagement industriel sérieux. L'approbation réglementaire des ingrédients à base d'insectes a résolu l'incertitude antérieure et permis la commercialisation. Les marques européennes incluent déjà la farine d'insectes à des taux d'incorporation allant jusqu'à 15 %[2]Source : Plateforme internationale des insectes pour l'alimentation humaine et animale, « Insectes comestibles sur le marché européen : fiche de marché », ipiff.org, offrant une feuille de route que les entreprises sud-coréennes suivent de plus en plus. Les premiers adopteurs bénéficient d'un avantage de premier entrant dans les exportations vers le Japon et la Chine, des marchés qui surveillent de près les innovations coréennes. L'approvisionnement en protéines d'insectes au niveau national réduit également le risque de change, un avantage supplémentaire dans un contexte de volatilité monétaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations et volatilité des coûts liée aux taux de change | -1.20% | National, importateurs s'approvisionnant en ingrédients libellés en USD | Court terme (≤ 2 ans) |

| Régime complexe de conformité en matière d'étiquetage | -0.80% | National, juridiction du Ministère de la sécurité alimentaire et pharmaceutique | Moyen terme (2 à 4 ans) |

| Crise de confiance suite aux cas de toxicité des aliments pour chats | -0.60% | National, concentré dans le segment des aliments humides | Court terme (≤ 2 ans) |

| Risque de carence nutritionnelle dans les régimes alimentaires frais | -0.40% | National, centres urbains avec une adoption plus élevée des régimes alimentaires frais | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations et volatilité des coûts liée aux taux de change

Les ingrédients fonctionnels sont largement libellés en dollars, exposant les fabricants lorsque le won se déprécie. La monnaie a connu une baisse notable par rapport au dollar, forçant des choix difficiles entre l'absorption des coûts et la hausse des prix de détail dans une période d'inflation élevée. Certains fabricants ont partiellement compensé la pression grâce à l'intégration nationale de la volaille, mais les marques dépendant de l'huile de saumon importée, de la glucosamine et des probiotiques ont subi la pression. L'inflation spécifique aux animaux de compagnie a été environ deux fois supérieure à l'indice national des consommateurs, mais la demande s'est avérée persistante car les propriétaires craignent des effets négatifs sur la santé s'ils optent pour des produits moins chers. Les fluctuations persistantes des devises retardent les lancements de nouveaux produits qui dépendent d'importations spécialisées et favorisent les entreprises s'approvisionnant localement, réduisant les options de fournisseurs et freinant le rythme de l'innovation sur le marché des aliments pour animaux de compagnie en Corée du Sud.

Régime complexe de conformité en matière d'étiquetage

Le Ministère de la sécurité alimentaire et pharmaceutique a mis à jour les réglementations, rendant obligatoires les panneaux d'allergènes, les déclarations d'origine et les codes de traçabilité par lot. Les petites et moyennes entreprises doivent désormais effectuer des révisions juridiques et des travaux de conception supplémentaires avant que les produits puissent atteindre les rayons des magasins. Les pénalités pour non-conformité représentent une charge matérielle pour les nouveaux entrants. Bien que les consommateurs apprécient un étiquetage plus rigoureux à la suite d'incidents de contamination, la rigueur accrue élève les barrières à l'entrée et décourage les petits importateurs. Les acteurs nationaux disposant d'équipes réglementaires établies naviguent dans le système plus efficacement, obtenant un avantage relatif. La sur-divulgation est devenue répandue car les entreprises privilégient la conformité, conduisant à des emballages remplis d'informations susceptibles de dérouter les consommateurs. Dans l'ensemble, les coûts de conformité pèsent sur le marché des aliments pour animaux de compagnie en Corée du Sud, en particulier pour les marques innovantes et plus petites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal de compagnie : les chats réduisent l'écart

Les chiens représentaient 55 % de la taille du marché des aliments pour animaux de compagnie en Corée du Sud en 2025, suivis par les chats, tandis que les petits mammifères et les oiseaux se partageaient la portion restante du marché. Ce classement reflète la possession historique de chiens et des portefeuilles de produits matures qui répondent aux différentes étapes de la vie. Les aliments pour chats, cependant, rattrapent rapidement leur retard à mesure que les millennials et la génération Z vivant en appartement apprécient les félins nécessitant peu d'entretien. Les autres animaux de compagnie, notamment les lapins et les hamsters, restent minoritaires en raison d'un nombre limité de références et de faibles dépenses par animal de compagnie.

Les chats progressent à un TCAC de 9,9 % jusqu'en 2031, le plus rapide parmi tous les types d'animaux de compagnie, tandis que les chiens et les autres animaux de compagnie sont projetés à des taux inférieurs. L'interdiction parlementaire de la viande de chien soutient des gains réguliers pour les chiens, mais la saturation de la possession en milieu urbain tempère la hausse. Les catégories de petits animaux de compagnie affichent une croissance stable mais modeste, reflétant une attention marketing limitée et un espace en rayon restreint. Ces trajectoires différentes illustrent pourquoi les fabricants se diversifient entre les espèces tout en privilégiant les innovations félines pour capter des volumes et des valeurs supplémentaires.

Par type de produit : les friandises dépassent la nutrition de base

Les aliments secs ont dominé avec 52,5 % de la part du marché des aliments pour animaux de compagnie en Corée du Sud en 2025, suivis par les friandises, les aliments humides, les régimes vétérinaires et divers autres produits de spécialité. Les croquettes sèches restent dominantes en raison de leur stabilité en rayon et de leur rentabilité, mais les friandises et collations affichent un élan disproportionné porté par des allégations fonctionnelles. Les aliments humides sont à la traîne après le choc de toxicité, tandis que les régimes sur ordonnance maintiennent une part défendable via les canaux des cliniques.

Les friandises et collations se développent à un TCAC de 12,1 %, devant les régimes vétérinaires, les aliments secs, les aliments humides et les autres formats. L'innovation en matière de friandises fonctionnelles, comme la glace pour chiens sans lactose congelée de Harim, accélère la vélocité de la catégorie. Les régimes sur ordonnance bénéficient de la hausse des maladies chroniques chez les animaux de compagnie vieillissants. En revanche, la reprise des aliments humides dépend d'efforts de transparence soutenus, et les croquettes sèches banalisées font face à une concurrence croissante sur les prix, réduisant les marges.

Par canal de distribution : l'accélération des gains en ligne

Les hypermarchés et supermarchés ont représenté 38 % des ventes de 2025, suivis par les magasins spécialisés, les canaux en ligne et les autres points de vente. Les grandes surfaces physiques séduisent les acheteurs qui apprécient l'inspection des étiquettes en personne et la gratification immédiate. Les détaillants spécialisés et les cliniques vétérinaires maintiennent leur autorité dans les segments thérapeutiques et premium.

Les canaux en ligne affichent le TCAC le plus rapide à 17,3 %, suivis par les magasins spécialisés, les hypermarchés et les autres points de vente. La livraison le jour même et la personnalisation basée sur les données soutiennent l'élan du commerce électronique. Les magasins spécialisés maintiennent leur pertinence grâce à la vente consultative, mais une partie du trafic migre en ligne. Les hypermarchés fidélisent les acheteurs en gros mais doivent rénover leurs rayons pour animaux de compagnie pour rester compétitifs. Dans l'ensemble, la diversification des canaux continue de remodeler les flux de revenus à travers le paysage de la taille du marché des aliments pour animaux de compagnie en Corée du Sud.

Analyse géographique

Les ventes sont fortement concentrées à Séoul, dans la province de Gyeonggi et à Busan, représentant collectivement la majorité des revenus nationaux. Des revenus disponibles plus élevés, des réseaux vétérinaires denses et de nombreux détaillants spécialisés favorisent cette concentration. Les ménages unipersonnels prospèrent dans ces zones, propulsant la possession de chats premium et de petits chiens. Les provinces rurales s'appuient sur les hypermarchés et les coopératives agricoles, ce qui entrave l'accès aux produits importés ou de niche et maintient le segment de valeur au premier plan.

La couverture du commerce électronique offre une portée étendue pour la livraison le jour même à Séoul, mais est significativement plus faible à Daegu et Gwangju en 2025. Les investissements logistiques visent à réduire cet écart d'ici 2028, mais l'économie favorise d'abord les zones urbaines denses. L'acceptation culturelle de l'interdiction de la viande de chien (en vigueur en février 2027) est la plus forte dans les villes, où les adoptions de chiens augmentent, tandis que les régions rurales transitionnent plus lentement. La répartition géographique guide les dépenses marketing, les marques adaptant les campagnes urbaines aux références premium et les campagnes rurales aux formats de valeur.

L'approvisionnement en ingrédients se concentre autour du Jeollabuk-do et du Gyeongsangbuk-do, où Harim et CJ CheilJedang Corporation exploitent des usines à intégration verticale. Les fermes de protéines d'insectes dans le Gyeongsangbuk-do bénéficient de subventions provinciales, positionnant la région comme un pôle de durabilité. Pendant ce temps, les services d'abonnement pilotés par l'IA gagnent du terrain à Séoul, tirant parti d'un taux de pénétration des smartphones de 95 %, avant de se déployer sur les marchés secondaires. Dans l'ensemble, les disparités régionales en matière de revenus, de logistique et de culture créent une mosaïque d'opportunités et de défis sur le marché des aliments pour animaux de compagnie en Corée du Sud.

Paysage concurrentiel

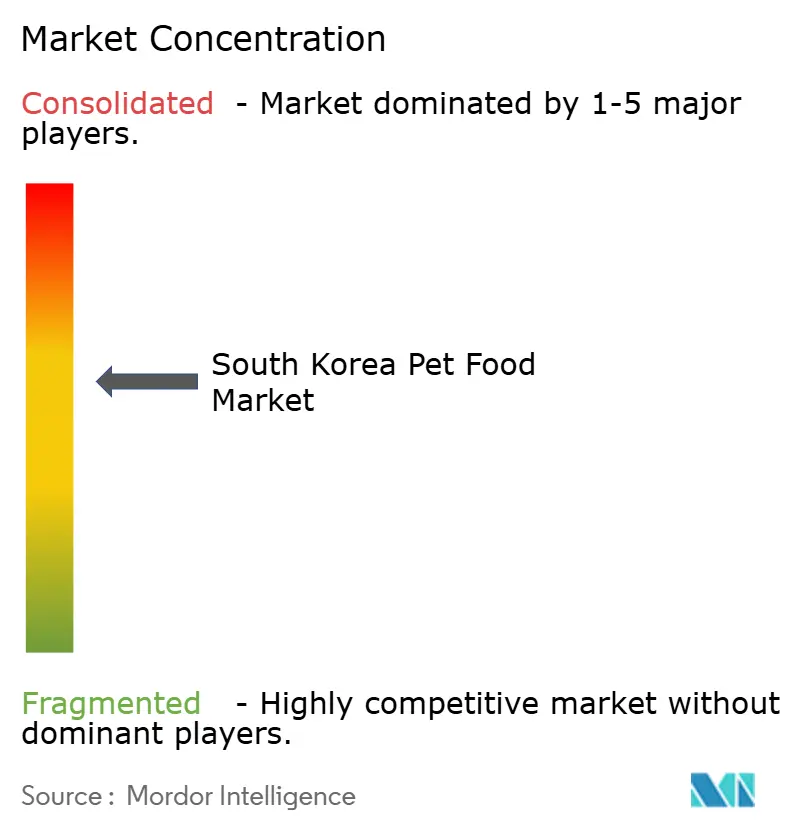

Les cinq premiers fournisseurs contrôlaient une part substantielle des revenus du marché, entraînant un niveau modéré de concentration du marché. Mars, Incorporated et Nestle (Purina) détiennent conjointement une part significative du marché, s'appuyant sur des capacités de recherche mondiales et des partenariats vétérinaires pour défendre leurs parts. Les entreprises nationales telles que CJ CheilJedang Corporation et Harim Group (Jeil Feed) s'appuient sur l'intégration locale de la volaille pour offrir des prix compétitifs sans sacrifier la qualité. Les marges de Harim se sont améliorées après l'élimination des conservateurs synthétiques et l'accent mis sur les ingrédients de qualité humaine[3]Source : Harim Holdings Co., Ltd, « Informations financières », harimholdings.com.

Les segments à espace blanc comprennent les friandises fonctionnelles pour chats et les croquettes à base de protéines d'insectes, où les premiers entrants peuvent commander des primes de 30 à 40 %. Les startups natives du numérique contournent les gardiens de la vente au détail via des abonnements de repas basés sur l'IA, érodant potentiellement la part des acteurs établis. Hill's Pet Nutrition a considérablement élargi son empreinte dans les cliniques vétérinaires en 2025, renforçant les boucles d'approbation professionnelle qui fidélisent à des prix plus élevés. À mesure que le marché des aliments pour animaux de compagnie en Corée du Sud se bifurque, l'échelle et le leadership en matière de coûts sous-tendent le segment de valeur, tandis que la rapidité d'innovation et l'engagement numérique dictent le succès dans les niches premium.

Les mouvements stratégiques soulignent une rivalité qui s'intensifie. CJ CheilJedang Corporation a augmenté ses références spécifiques aux chats de 20 % en 2025, tandis que Harim a lancé des boutiques éphémères expérientielles pour promouvoir les friandises congelées. La coentreprise de Cargill sur les protéines d'insectes signale un investissement en amont pour assurer une différenciation durable. Il en résulte un paysage dynamique où les géants mondiaux, les acteurs locaux à intégration verticale et les startups agiles se disputent tous des parts de marché.

Leaders de l'industrie des aliments pour animaux de compagnie en Corée du Sud

Mars, Incorporated

Nestle (Purina)

Unicharm Corporation

CJ CheilJedang Corporation

Colgate-Palmolive (Hill's Pet Nutrition, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : H&H Group a officiellement lancé sa marque de compléments pour animaux de compagnie, Zesty Paws, en Corée du Sud. Les produits sont désormais disponibles sur les principales plateformes en ligne, notamment Coupang, Naver, Cafe24 et Bite Me, et seront progressivement introduits dans certains points de vente hors ligne tels que les salons de toilettage et les centres de formation.

- Mars 2025 : Nestle (Purina) a lancé des opérations indépendantes d'aliments pour animaux de compagnie en Corée du Sud, abandonnant sa coentreprise avec Lotte Wellfood pour établir une présence directe sur le marché via Purina PetCare, signalant un engagement accru envers le marché coréen malgré une dynamique concurrentielle difficile.

- Juillet 2024 : Harim Pet Food a ouvert une boutique éphémère The Real Ice Cream au Starfield Hanam, proposant des friandises glacées congelées sans lactose pour chiens positionnées comme 100 % de qualité humaine.

- Juillet 2024 : Kormotech est devenue la première entreprise d'Ukraine à exporter des aliments pour animaux de compagnie en Corée du Sud. La marque d'aliments super-premium pour chiens et chats de Kormotech, Optimeal, et la marque premium, Club 4 Paws, sont désormais disponibles sur des plateformes en ligne spécialisées en Corée du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen de l'alimentation pour animaux de compagnie comme l'ensemble des aliments et friandises commercialement conditionnés formulés pour les chiens, les chats et autres animaux de compagnie, mesurés en valeur de vente au détail au point de vente. Elle englobe les croquettes sèches, les repas humides ou en conserve, les régimes vétérinaires et les formats de collations vendus via les canaux en ligne et hors ligne.

Exclusion du périmètre : les aliments pour le bétail, les compléments alimentaires pour animaux vendus en tant que produits pharmaceutiques et la viande crue non transformée achetée directement chez les bouchers sont hors périmètre.

Aperçu de la segmentation

- Par type d'animal de compagnie

- Chiens

- Chats

- Autres animaux de compagnie

- Par type de produit

- Aliments secs pour animaux de compagnie

- Aliments humides pour animaux de compagnie

- Régimes vétérinaires

- Friandises et collations

- Autres types de produits

- Par canal de distribution

- Hypermarchés/Supermarchés

- Magasins spécialisés

- Canaux en ligne

- Autres canaux de distribution

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des nutritionnistes, des cliniciens vétérinaires, des gestionnaires de places de marché en ligne et des acheteurs en magasin à Séoul, Busan et quatre villes de second rang. Ces discussions nous ont aidés à vérifier les prix de vente moyens, les évolutions du mix de marques et les allégations fonctionnelles émergentes, que nous avons ensuite confrontées aux réponses d'enquêtes auprès de propriétaires d'animaux urbains sur la fréquence d'achat et la préférence de canal.

Recherche documentaire

Nous partons des ensembles de données publiés par le ministère de l'Agriculture, de l'Alimentation et des Affaires rurales, les registres d'importation-exportation du Korea Customs Service, les tableaux de dépenses des ménages de Statistics Korea et les bulletins des associations professionnelles tels que ceux de la Korea Pet Food Association. Ces sources ancrent les tendances de la population animale, les dépenses par animal et les volumes d'expédition. Un contexte supplémentaire est tiré de revues vétérinaires évaluées par des pairs, de dépôts d'investisseurs, de la presse économique réputée et de bases de données payantes telles que D&B Hoovers et Dow Jones Factiva, qui clarifient les revenus des entreprises et les empreintes de vente au détail. Les sources mentionnées illustrent l'éventail consulté ; de nombreux autres documents ont soutenu la vérification des faits et le comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant part de la population nationale d'animaux de compagnie et de la demande calorique moyenne, qui sont ensuite combinées aux reçus d'importation, aux données de ventes par scanner au détail et aux volumes de commandes en ligne pour estimer la consommation de 2024. Des vérifications ascendantes sélectives, telles que les cumuls de revenus des principaux fournisseurs et les audits de canaux, affinent les totaux. Les variables clés comprennent le ratio chiens/chats, l'indice de prix premium, les variations des droits de douane à l'importation, la pénétration en ligne et les taux de visites en clinique vétérinaire, car elles influencent directement les dépenses. Les prévisions utilisent une régression multivariée étayée par un consensus d'experts pour projeter l'évolution de ces facteurs dans des scénarios de référence, optimiste et prudent. Lorsque des lacunes de données apparaissent, nous interpolons à l'aide de moyennes mobiles sur trois ans, qui sont ensuite validées par rapport aux retours primaires.

Validation des données et cycle de mise à jour

Avant la validation finale, les analystes seniors effectuent des contrôles de variance, comparent les résultats avec des tableaux de bord externes d'expédition et reconfirment toute variation avec au moins un contact primaire. Le modèle est actualisé annuellement et réexaminé en milieu de cycle si des chocs politiques ou des épidémies affectent matériellement le nombre d'animaux.

Pourquoi la référence de Mordor sur le marché sud-coréen de l'alimentation pour animaux de compagnie inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de produits, des bases de prix et des cadences d'actualisation différents. Notre sélection rigoureuse de variables et notre recalibrage annuel minimisent ces écarts pour les décideurs.

Les principaux facteurs d'écart surviennent généralement lorsque d'autres éditeurs regroupent des compléments alimentaires, appliquent des prix départ usine ou projettent la croissance à partir de tendances d'avant la pandémie sans tester les évolutions de canaux post-COVID, tandis que Mordor ajuste pour la substitution des importations et les prix de détail réels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,71 Md USD (2025) | Mordor Intelligence | - |

| 1,15 Md USD (2022) | Global Consultancy A | exclut la montée en puissance du e-commerce, utilise les valeurs départ usine |

| 1,51 Md USD (2023) | Trade Data Provider B | vente au détail uniquement, omet les régimes vétérinaires |

| 2,50 Md USD (2024) | Regional Consultancy C | inclut les compléments alimentaires et les produits de toilettage |

Pris ensemble, la comparaison montre que lorsque le glissement de périmètre ou les références obsolètes sont supprimés, le modèle équilibré et transparent de Mordor fournit une référence fiable ancrée dans des empreintes vérifiables du marché coréen.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments pour animaux de compagnie en Corée du Sud ?

La taille du marché des aliments pour animaux de compagnie en Corée du Sud est de 1,86 milliard USD en 2026.

À quelle vitesse le marché croît-il ?

Le marché devrait se développer à un TCAC de 8,6 %, atteignant 2,81 milliards USD d'ici 2031.

Quel type d'animal de compagnie connaît la croissance la plus rapide ?

Les aliments pour chats progressent à un TCAC de 9,9 % jusqu'en 2031, dépassant tous les autres segments.

Quelle catégorie de produits se développe le plus rapidement ?

Les friandises et collations sont en tête avec un TCAC de 12,1 % grâce à des innovations fonctionnelles et gourmandes.

Quel canal gagne des parts le plus rapidement ?

Les plateformes en ligne croissent à un TCAC de 17,3 %, portées par la livraison le jour même et les abonnements.

Dernière mise à jour de la page le: