Taille et part du marché du verre d'emballage au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

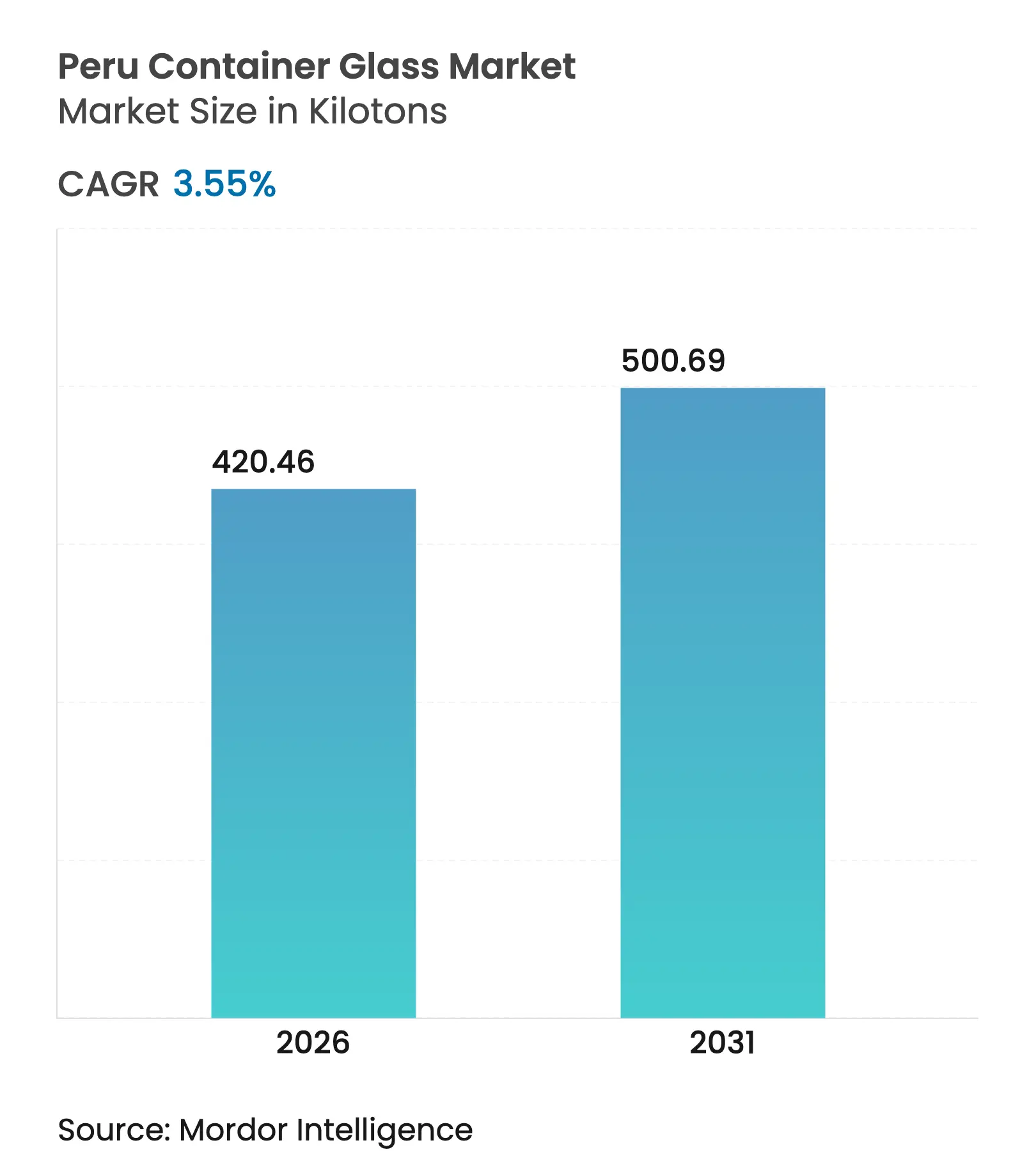

| Volume du Marché (2026) | 420.46 kilotonnes |

| Volume du Marché (2031) | 500.69 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Pérou par Mordor Intelligence

La taille du marché du verre d'emballage au Pérou était évaluée à 406,05 kilotonnes en 2025 et devrait croître de 420,46 kilotonnes en 2026 pour atteindre 500,69 kilotonnes d'ici 2031, à un TCAC de 3,55 % durant la période de prévision (2026-2031). Cette trajectoire de croissance souligne la résilience du marché face à la volatilité macroéconomique régionale, soutenue par des impératifs de durabilité, des tendances à la premiumisation et l'élargissement de la base d'exportation du Pérou. Les fabricants de boissons continuent de privilégier le verre pour la différenciation des produits et l'héritage de marque, tandis que les transformateurs alimentaires exploitent les propriétés barrières du matériau pour préserver l'intégrité des saveurs sur de longues distances d'expédition.[1]U.S. Commercial Service, "Pérou - Équipements de transformation et d'emballage alimentaires," privacyshield.gov Le soutien politique parallèle aux initiatives d'économie circulaire devrait améliorer la disponibilité du calcin, facilitant les importations de matières premières et modérant les coûts de four. L'intégration verticale parmi les principaux producteurs, combinée au vaste réseau d'accords de libre-échange du Pérou, soutient en outre les ajouts de capacité ciblant les opportunités d'exportation régionales.

Points clés du rapport

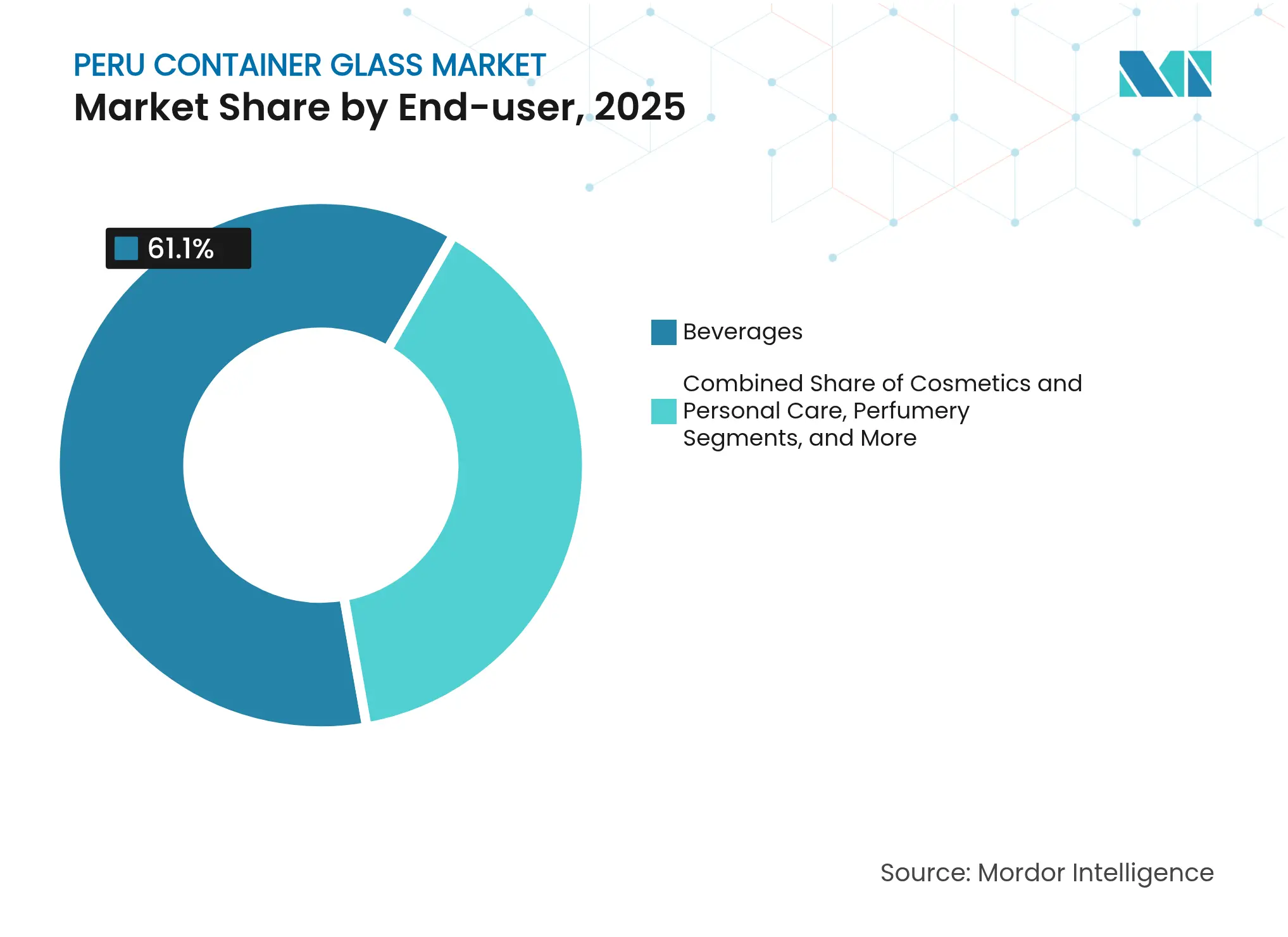

- Par utilisateur final, les boissons ont capté 61,10 % de la part du marché du verre d'emballage au Pérou en 2025.

- Par couleur, le marché du verre d'emballage au Pérou pour le verre ambré devrait croître à un TCAC de 5,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Pérou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages écologiques et recyclables | +0.8% | National, concentré à Lima et dans les centres urbains côtiers | Moyen terme (2 à 4 ans) |

| Hausse de la consommation de boissons | +0.7% | National, croissance la plus forte dans la zone métropolitaine de Lima | Court terme (≤ 2 ans) |

| Croissance des exportations de produits alimentaires transformés en bocaux en verre | +0.5% | Régions orientées à l'exportation : Lima, Ica, Arequipa | Moyen terme (2 à 4 ans) |

| Incitations des zones franches stimulant la capacité nationale de production de verre | +0.4% | Zones économiques spéciales : Tacna, Paita, Ilo, Matarani | Long terme (≥ 4 ans) |

| Premiumisation des bouteilles de Pisco et de spiritueux artisanaux | +0.3% | Régions productrices de Pisco : Lima, Ica, Arequipa, Moquegua, Tacna | Moyen terme (2 à 4 ans) |

| Partenariats entre détaillants et recycleurs stimulant la disponibilité du calcin | +0.2% | Centres urbains dotés d'une présence commerciale moderne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages écologiques et recyclables

La sensibilisation des consommateurs aux principes de l'économie circulaire s'est rapidement développée à Lima et dans d'autres villes côtières, positionnant les contenants en verre comme des alternatives crédibles aux plastiques à usage unique. L'initiative #ReciclaConsciente, une collaboration entre O-I Glass et Plaza Vea, a installé des points de collecte en magasin dans plus de 50 supermarchés, ancrant un modèle en boucle fermée qui réinjecte le calcin récupéré dans les fours locaux.[2]O-I Glass, "Les supermarchés Plaza Vea du Pérou facilitent le recyclage avec #ReciclaConsciente," o-i.com L'élan législatif s'est accéléré en 2023 lorsque la loi n° 31896 a formellement intégré le recyclage à l'échelle industrielle dans le cadre de gestion des déchets du Pérou, ouvrant la voie à des investissements dédiés au traitement du calcin. Les mandats des entreprises reflètent ces évolutions : le plan de gestion environnementale de la brasserie Backus donne la priorité aux emballages recyclés dans cinq installations, créant un débouché prévisible pour le calcin domestique. Les certifications de durabilité trouvent également un écho auprès des exportateurs horticoles péruviens, qui choisissent de plus en plus le verre pour répondre aux exigences strictes des détaillants européens en matière d'emballages réutilisables et indéfiniment recyclables.

Hausse de la consommation de boissons

La demande de boissons a rebondi grâce à une reprise sectorielle de 10 %, portée par les catégories bière et eau en bouteille qui s'appuient fortement sur les systèmes de verre consigné. La concentration urbaine amplifie cet impact ; 79 % des 33 millions d'habitants du Pérou vivent en ville, Lima seule dépassant 9,5 millions d'habitants, créant des corridors de distribution denses idéaux pour les cycles de logistique inverse du verre. Les réseaux de commerce moderne approchent désormais 1 000 commerces de proximité, favorisant les boissons premium en portion individuelle commercialisées dans du verre gaufré ou décoré par manchon, qui commandent des primes de prix. La ligne Krones de 60 000 bouteilles par heure de Cervecería San Juan à Pucallpa souligne la confiance des brasseurs dans les formats consignés évolutifs. La hausse du pouvoir d'achat au sein de la classe moyenne péruvienne en expansion oriente davantage les achats vers des liquides premium conditionnés en verre, portée par la qualité perçue, la conservation du goût et les attributs environnementaux. Les volumes de l'hôtellerie ajoutent une boucle de renforcement, la reprise du tourisme canalisant les importations haut de gamme, notamment les spiritueux, vers le segment de consommation sur place à Lima.

Croissance des exportations de produits alimentaires transformés en bocaux en verre

L'industrie des aliments transformés représente 28 % du PIB industriel et a généré 8,6 milliards USD de valeur ajoutée brute en 2024, soutenant une demande stable de bocaux en verre pour les conserves, sauces et condiments. Les accords commerciaux accordant un accès en franchise de droits aux États-Unis et à l'Union européenne incitent les exportateurs à répondre aux attentes de qualité des marchés étrangers, où le verre reste synonyme de fraîcheur et de présentation premium en rayon. De petits expéditeurs tels qu'ENVASES DE VIDRIO SAC démontrent régulièrement la faisabilité des exportations de niche, comme en témoignent 17 856 unités de bocaux de 125 ml expédiées en Équateur en un seul envoi. Les longs voyages maritimes vers l'Amérique du Nord et l'Europe renforcent le rôle du verre dans la prévention de l'oxydation et la préservation de la texture, des avantages difficiles à reproduire avec des formats en polymère ou en métal. À mesure que les gammes péruviennes de produits à valeur ajoutée à base de fruits, tels que les chutneys de mangue, les conserves de myrtilles et les olives marinées, se développent, elles élargissent la base adressable pour les solutions d'emballage en verre au sein du marché péruvien du verre d'emballage.

Incitations des zones franches stimulant la capacité nationale de production de verre

Les quatre zones économiques spéciales opérationnelles du Pérou accordent des exonérations à 100 % sur l'impôt sur le revenu, la TVA et les taxes municipales jusqu'en 2041 au moins, offrant aux fabricants de verre un arbitrage convaincant par rapport à leurs homologues régionaux. Le remboursement de 3 % sur les importations de matières premières réduit directement les coûts des intrants en sable siliceux et en carbonate de soude, essentiels pour des fours qui consomment déjà 70 % des dépenses totales de fabrication. Tacna, Paita, Ilo et Matarani sont efficacement connectées aux voies commerciales du Pacifique, permettant aux producteurs d'acheminer des bouteilles finies vers le Chili, l'Équateur et l'ouest du Mexique dans un délai d'expédition de cinq jours. Les investisseurs bénéficient également d'une permanence illimitée des marchandises, facilitant la planification de la production pour les campagnes de couleur. Collectivement, ces incitations encouragent des ajouts de capacité adaptés aux lots d'exportation, catalysant ainsi une croissance de volume incrémentale pour le marché du verre d'emballage au Pérou jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de substitution par le PET et les canettes métalliques | -0.6% | National, plus forte dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Coût énergétique élevé pour les opérations de four | -0.4% | Centres de fabrication : Lima, Callao, Arequipa | Moyen terme (2 à 4 ans) |

| Réseau de collecte de calcin post-consommation insuffisant | -0.2% | National, particulièrement en dehors de la zone métropolitaine de Lima | Long terme (≥ 4 ans) |

| Goulots d'étranglement logistiques pour l'approvisionnement en sable siliceux et en carbonate de soude | -0.2% | Centres de fabrication dépendants des matières premières importées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par le PET et les canettes métalliques

Les segments de marché sensibles aux coûts optent souvent pour des alternatives plus légères et moins chères, telles que le PET et l'aluminium, notamment dans les circuits de distribution traditionnels qui détiennent encore une part de 75 % en dehors de Lima. La volatilité des prix liée à la croissance du PIB péruvien de 0,8 % en 2023 a incité les fabricants comme les consommateurs à privilégier l'économie unitaire plutôt que l'esthétique premium. Les transformateurs alimentaires fragmentés, dont 90 sont qualifiés de micro-entreprises, n'ont pas la taille suffisante pour absorber les coûts logistiques et de casse plus élevés associés au verre, renforçant le glissement vers les polymères. Les économies de consigne s'amenuisent également pour les boissons à usage unique, où les stratégies de marque reposent sur le leadership par les coûts plutôt que sur les références patrimoniales. Ces dynamiques retranchent 0,6 point de pourcentage du TCAC prévu pour le marché du verre d'emballage au Pérou.

Coût énergétique élevé pour les opérations de four

Les fours de fusion continue fonctionnent à des températures supérieures à 1 500 °C et représentent plus d'un tiers des dépenses totales de production. Au Pérou, les tarifs industriels de l'énergie figurent parmi les plus élevés d'Amérique du Sud, pénalisant les petits fabricants incapables de répartir les charges fixes d'énergie sur de grands lots. La conformité environnementale alourdit le fardeau ; la surveillance semestrielle des NOx, SO2 et particules nécessite à la fois des frais de contrôle et des dépenses potentielles de conversion de combustible. La fragilité de la chaîne d'approvisionnement en gaz naturel, notamment dans les régions méridionales dépendantes des embranchements de gazoducs, oblige à des passages occasionnels au diesel plus coûteux, comprimant davantage les marges. Ces vents contraires en matière de coûts réduisent la compétitivité face aux alternatives de bouteilles importées et retranchent 0,4 point du TCAC projeté pour le marché du verre d'emballage au Pérou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons ancrent le leadership du marché

Les applications de boissons ont dominé la taille du marché du verre d'emballage au Pérou, avec une part de 61,10 % en 2025, soutenues par les systèmes de retour des brasseries établies et l'expansion des gammes de spiritueux premium. Sur la période 2026-2031, la production soutenue de bière et une culture des cocktails artisanaux en accélération dans les établissements de restauration de Lima devraient maintenir le segment sur une trajectoire de croissance annuelle de 3,1 %. Les cosmétiques et soins personnels, bien que partant d'une base plus modeste, affichent un TCAC robuste de 4,95 %, portés par la production orientée à l'exportation de Heinz-Glas Peru pour les maisons de parfumerie européennes. Les exportations alimentaires ajoutent une demande stable de contenants, notamment en formats bocaux où la préservation de la durée de conservation et la présentation premium en rayon restent essentielles. Les niches pharmaceutiques et de parfumerie offrent une demande anticyclique, avec des flacons spécialisés ambrés et blancs offrant des marges élevées. La diversité des applications équilibre la stabilité des volumes avec une croissance à valeur ajoutée, renforçant l'expansion à long terme du marché du verre d'emballage au Pérou.

Les groupes d'utilisateurs finaux de second rang révèlent des schémas d'adoption nuancés. Dans les boissons laitières remplies à froid, le verre regagne une part des gammes probiotiques premium qui tirent parti d'une meilleure conservation du goût, tandis que les torréfacteurs de café artisanal de niche se tournent vers des infusions prêtes à boire scellées dans des bouteilles blanches élancées. La reprise du secteur de l'hôtellerie soutient les eaux pétillantes en portion individuelle et les lagers importées en verre propriétaire, bien que les ventes restent concentrées dans les centres urbains. Pendant ce temps, les producteurs domestiques de sauces et condiments s'alignent sur les règles d'étiquetage en face avant, favorisant le verre pour mettre en valeur les ingrédients à étiquette propre. Ces poches de croissance différenciées ajoutent de la profondeur à la consommation globale par habitant et contribuent de manière incrémentale aux gains projetés du Pérou en matière de part de marché du verre d'emballage pour 2030.

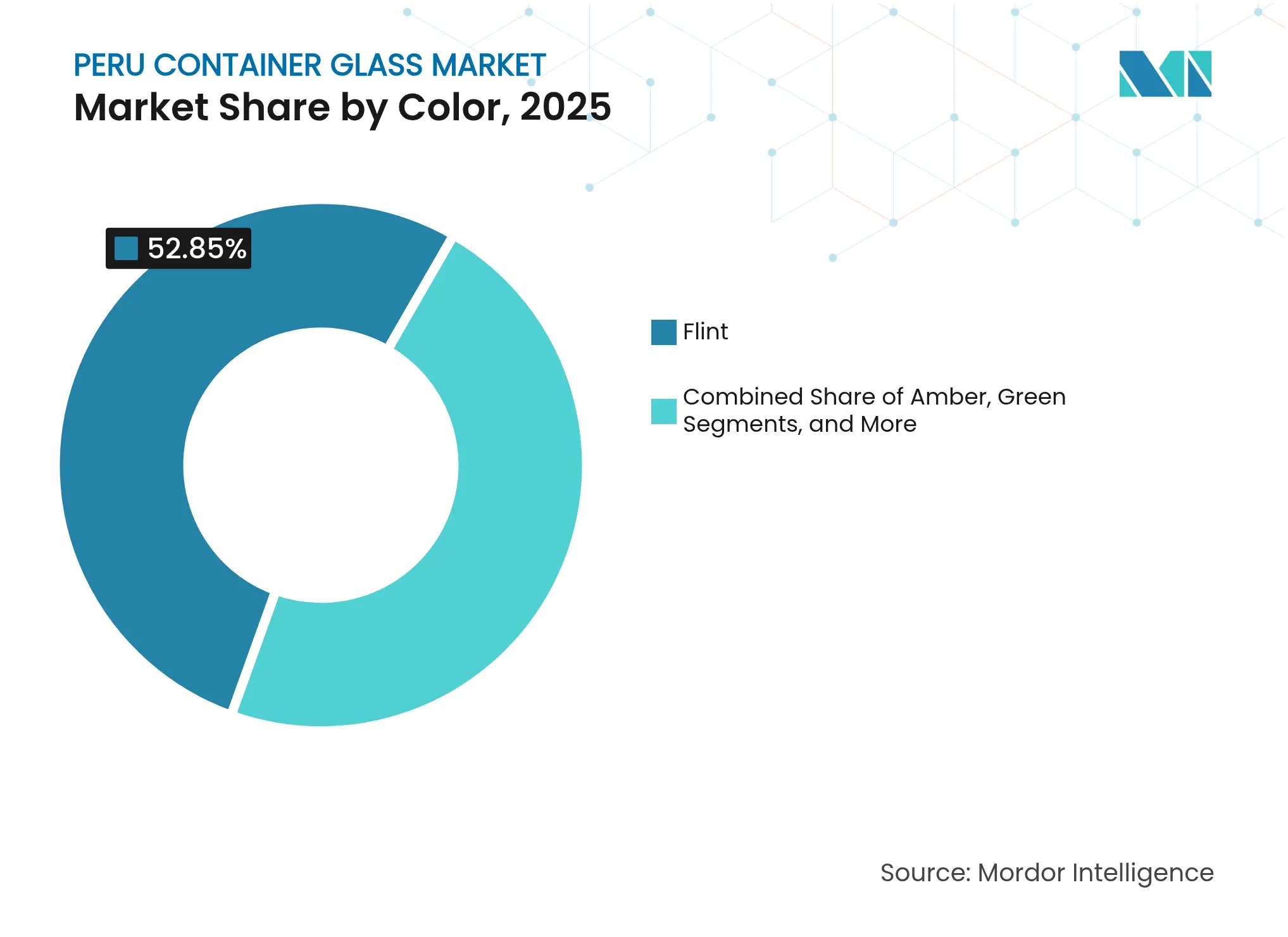

Par couleur : dominance du blanc au milieu de la croissance de l'ambré

Le verre blanc a continué de dominer l'adoption par couleur, représentant 52,85 % de la part du marché du verre d'emballage au Pérou en 2025, grâce à l'esthétique transparente prisée par les embouteilleurs de boissons gazeuses et les marques de condiments de table. La couleur neutre simplifie les campagnes de four et facilite la gestion des stocks pour les remplisseurs qui changent de saveurs ou de grades de viscosité, ajoutant une efficacité opérationnelle qui maintient sa position de leader. Néanmoins, l'ambré dépasse toutes les autres teintes avec un TCAC de 5,05 % jusqu'en 2031, les conditionneurs pharmaceutiques et les brasseries artisanales spécifiant une protection UV plus élevée. Les marques de cosmétiques adoptent également des teintes ambrées pour souligner les revendications d'ingrédients naturels, élargissant la demande au-delà des formats médicinaux.

Le verre vert occupe des rôles de niche dans l'emballage du vin et de l'huile d'olive artisanale, bénéficiant du secteur émergent de l'œnologie péruvienne dans les vallées d'Ica et de Moquegua. Les teintes spéciales telles que le bleu cobalt et le noir mat captent les lancements de spiritueux de boutique et de dermocosmétiqueques, bien que les volumes restent faibles. La planification de la production regroupe de plus en plus les campagnes de couleur dans des usines à fours multiples telles que le site de Callao d'O-I, permettant des changements rapides sans compromettre le taux d'utilisation des capacités. Les économies d'échelle dans le tri du calcin favoriseront probablement les flux dominants de blanc et d'ambré, consolidant leur influence combinée sur les prochaines projections de taille du marché du verre d'emballage au Pérou.

Analyse géographique

Lima et la ville voisine de Callao continuent d'ancrer 72 % de la capacité de four installée, tirant parti de leur proximité avec les plus grandes usines de boissons, les transformateurs alimentaires et le principal port maritime du pays. L'agglomération facilite la réception entrante efficace du sable siliceux, du carbonate de soude et des pièces détachées, tout en soutenant des routes d'exportation multimodales qui atteignent l'Amérique du Nord en moins de 17 jours.

La concentration de la demande reflète l'offre ; environ deux tiers de la consommation nationale de verre provient des 9,5 millions d'habitants de la capitale et de ses nœuds d'hôtellerie et de commerce. Arequipa sert de pôle de production méridional, fournissant des bouteilles aux brasseries régionales, aux usines laitières et aux usines de légumes marinés. L'usine de Backus dans la province stabilise les contrats de bouteilles à long terme qui impliquent des tirages de four et des retours de vides par des expéditions ferroviaires consolidées, atténuant ainsi les contraintes des routes andines.

Les opérations orientées à l'exportation tendent à se concentrer dans les zones économiques spéciales de Tacna et Paita, où les exonérations de droits et les flexibilités douanières rationalisent le débit pour les clients latino-américains. L'accès maritime de ces zones complète la Route panaméricaine du Pérou, garantissant que les marchés chiliens et équatoriens de la côte ouest reçoivent des cycles de réapprovisionnement en une semaine, amplifiant ainsi la croissance des retombées régionales pour le marché du verre d'emballage péruvien.

Paysage concurrentiel

Owens-Illinois Peru conserve une position dominante, exploitant deux installations à Bellavista et Lurín avec des cours à calcin intégrées et des lignes NNPB à grande vitesse. La participation majoritaire d'Owens-Illinois Peru STS Inc. sécurise l'accès aux capitaux pour les reconstructions de fours et la numérisation du contrôle qualité. Heinz-Glas Peru se différencie par sa flexibilité en termes de taille de lot artisanal, exportant des flacons à parois épaisses vers des maisons de parfumerie à haute marge et renforçant la stature du Pérou en tant que fournisseur de contenants spéciaux.

Les producteurs domestiques, tels qu'ENVISAC et Amfa Vitrum, maintiennent respectivement des allocations locales pour l'alimentation et les produits pharmaceutiques, dans le cadre d'accords d'approvisionnement à long terme qui lissent la saisonnalité de la demande. Les stratégies d'intégration verticale couvrent l'agrégation du calcin, la fabrication de moules et les services de décoration directe aux remplisseurs, renforçant collectivement les coûts de changement.

Des espaces blancs subsistent dans les infrastructures de recyclage, où seulement 118 municipalités gèrent des systèmes de collecte des déchets conformes.[3]Swiss Global Enterprise, "Gestion des déchets et du recyclage au Pérou," s-ge.com Des start-ups comme Irbin déploient des kiosques de tri assistés par la technologie qui ont collecté 500 000 bouteilles en 2025, signalant un élan populaire vers un approvisionnement en boucle fermée. Pendant ce temps, les fournisseurs multinationaux de lignes céramiques exploitent les mises à niveau de capacité ; la ligne de verre flotté de 600 t/j du groupe KEDA à Cañete illustre les partenariats technologiques entrants qui pourraient se répercuter sur les matières premières de qualité contenants.

Leaders du secteur du verre d'emballage au Pérou

Feemio Group Co., Ltd.

HEINZ-GLAS Peru S.A.C.

Owens-Illinois Peru S.A.

Cristalerías Ferrand S.A.

Xuzhou Yanru Glass Products Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : KEDA Industrial Group a démarré les opérations de sa ligne de verre flotté de 600 t/j dans la province de Cañete, marquant le premier approvisionnement local en verre flotté pour l'alimentation des fours.

- Janvier 2025 : BranchOut Food a enregistré 3,2 millions USD de chiffre d'affaires au premier trimestre après avoir porté son usine péruvienne de 50 000 pieds carrés à pleine capacité.

- Octobre 2024 : Heinz-Glas Peru a affiché une croissance annuelle de son chiffre d'affaires de 49,69 %, reflétant la demande à l'exportation de bouteilles de parfumerie premium.

- Août 2024 : La Chambre de commerce suisse a mis en évidence des lacunes infrastructurelles, laissant seulement 118 municipalités dotées d'une couverture conforme en matière d'élimination des déchets.

Périmètre du rapport sur le marché du verre d'emballage au Pérou

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans diverses formes et tailles, telles que bouteilles, bocaux et flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage au Pérou est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage péruvien en 2026 ?

La taille du marché du verre d'emballage au Pérou s'établit à 420,46 kilotonnes en 2026 et est en bonne voie pour un TCAC de 3,55 % jusqu'en 2031.

Quel segment utilise le plus de verre d'emballage au Pérou ?

Les boissons dominent la consommation, représentant 61,10 % du volume national en 2025.

Qu'est-ce qui stimule la demande de verre ambré au Pérou ?

La hausse de la production pharmaceutique, cosmétique et de bière artisanale nécessitant une protection UV entraîne un TCAC de 5,05 % de la demande de verre ambré jusqu'en 2031.

Pourquoi les zones économiques spéciales sont-elles importantes pour les producteurs de verre ?

Des zones telles que Tacna et Paita accordent des exonérations fiscales totales et des remboursements de droits de 3 % sur les importations de matières premières, réduisant les coûts de production et soutenant les fours orientés à l'exportation.

Quel est le principal défi à une adoption plus large du verre ?

Les segments sensibles aux prix optent souvent pour du PET et des canettes métalliques moins chers, ce qui peut réduire la croissance anticipée de 0,6 point de pourcentage à court terme.

Dans quelle mesure l'infrastructure de recyclage du verre au Pérou est-elle fragmentée ?

Seulement 118 municipalités exploitent des systèmes de collecte des déchets conformes, mettant en évidence un écart majeur que les producteurs et les start-ups s'attaquent désormais avec de nouvelles initiatives de calcin.

Dernière mise à jour de la page le: