Taille et part de marché du verre de conditionnement au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

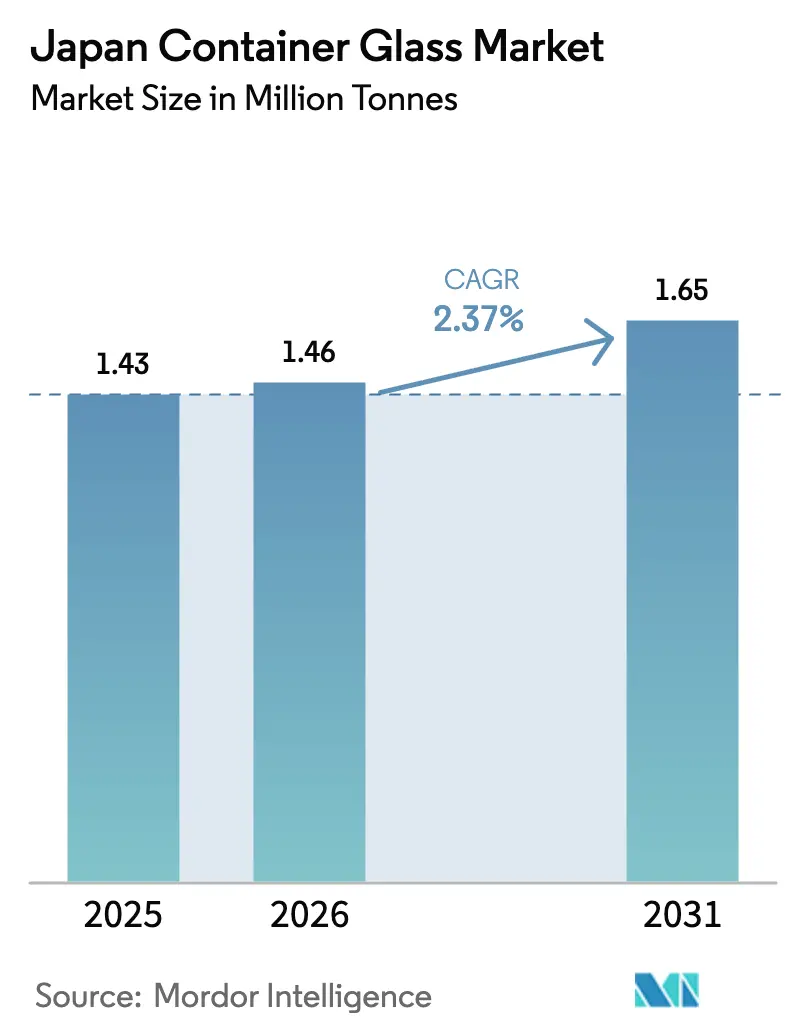

| Taille du marché de l'année de base (2025) | 1.43 Millions de tonnes |

| Volume du Marché (2026) | 1.46 Millions de tonnes |

| Volume du Marché (2031) | 1.65 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Japon par Mordor Intelligence

La taille du marché du verre de conditionnement au Japon devrait progresser de 1,43 million de tonnes en 2025 à 1,46 million de tonnes en 2026 et est prévue d'atteindre 1,65 million de tonnes d'ici 2031, à un TCAC de 2,37 % sur la période 2026-2031. Des volumes solides persistent malgré la concurrence intense des polymères allégés, car le verre offre une valorisation premium en rayon, satisfait aux normes de qualité pharmaceutique strictes et s'aligne sur les politiques d'économie circulaire du Japon. Les producteurs de boissons alcoolisées haut de gamme et les brasseurs orientés vers l'exportation maintiennent le recours au verre pour l'authenticité de leur image de marque, tandis que le contrôle réglementaire exercé sur les substances per- et polyfluoroalkylées (PFAS) oriente certaines applications en contact alimentaire vers le verre. Les fabricants contrent les pressions liées aux coûts énergétiques grâce à l'électrification des fours, aux essais de combustibles à l'hydrogène et à la conception de bouteilles allégées, qui stabilisent collectivement les marges. Par ailleurs, une boucle de recyclage verre-à-verre bien établie fournit du calcin de haute qualité qui atténue l'inflation des matières premières et soutient les objectifs nationaux de réduction des déchets.

Principaux enseignements du rapport

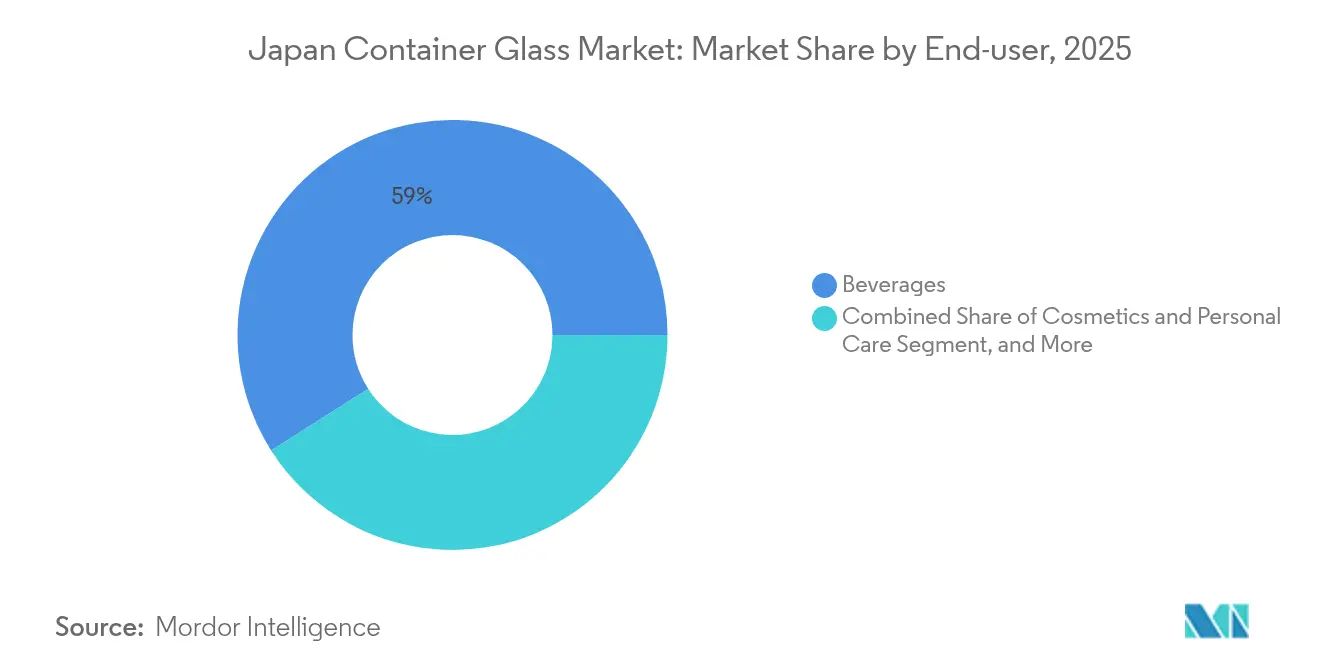

- Par utilisateur final, les boissons ont capté 59,02 % de la part de marché du verre de conditionnement au Japon en 2025.

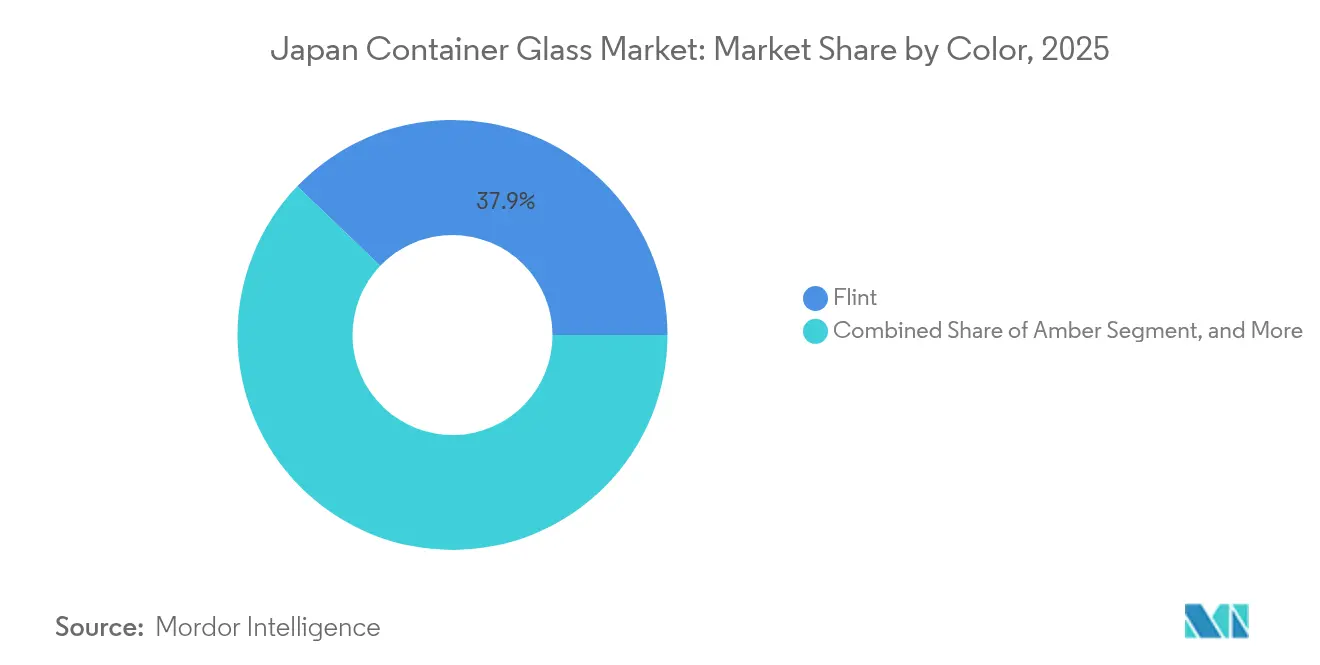

- Par couleur, la taille du marché du verre de conditionnement au Japon pour le segment du verre ambré devrait croître à un TCAC de 4,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durabilité environnementale et soutien réglementaire | +0.6% | National, avec des gains précoces dans les zones métropolitaines de Tokyo et d'Osaka | Moyen terme (2 à 4 ans) |

| Image de marque premium et différenciation des produits | +0.5% | National, concentré dans les centres de consommation urbains | Long terme (≥ 4 ans) |

| Croissance robuste des segments des boissons et des boissons alcoolisées | +0.4% | National, avec des effets d'entraînement à l'export | Court terme (≤ 2 ans) |

| Demande croissante dans les produits pharmaceutiques et les soins personnels | +0.3% | National, avec des pôles de fabrication dans la région du Kansai | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la fabrication du verre - Efficacité énergétique | +0.2% | National, axé sur les grands sites de production | Long terme (≥ 4 ans) |

| Avancées technologiques dans la fabrication du verre - Innovation produit | +0.2% | National, avec les centres de R&D en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durabilité environnementale et soutien réglementaire

Les producteurs de verre japonais bénéficient d'un ensemble de politiques qui positionnent le verre comme le substrat d'emballage rigide le plus circulaire. Le programme de marquage de recyclage des bouteilles en verre accroît les taux de récupération du calcin, et les contrôles émergents sur les PFAS mettent en évidence la nature inerte du verre dans les applications au contact des aliments.[1]AGC Inc., "AGC Glass Europe et ROSI annoncent un partenariat stratégique," agc.com Les objectifs nationaux de réduction des déchets incitent les détaillants à fixer des seuils minimaux de contenu recyclé que le verre peut atteindre sans perte de qualité. Les mandats d'économie d'énergie encouragent également les projets de reconstruction de fours intégrant un appoint électrique, ce qui réduit l'intensité globale en combustibles et débloque des crédits carbone. L'opinion publique est favorable à la réduction des déchets plastiques, créant une demande durable qui protège le marché du verre de conditionnement au Japon contre la substitution par les polymères dans les catégories sensibles.

Image de marque premium et différenciation des produits

Les propriétaires de marques tirent parti des qualités tactiles et visuelles du verre pour justifier des prix premium en rayon. Le fabricant artisanal de boissons non alcoolisées Hata Kōsen a relancé sa bouteille de Ramune entièrement en verre après une interruption de 30 ans, capitalisant sur la nostalgie et le rituel sensoriel pour atteindre des prix au carton de 7 776 JPY (53,7 USD). Dans le domaine des cosmétiques, les pots en verre en petits lots permettent des effets de gaufrage complexes et de laque colorée que les plastiques de grande série ne peuvent pas reproduire en faibles volumes. Les brasseries maintiennent des formats de verre lourd pour leurs bières phares à l'exportation, car les exportateurs établissent un lien direct entre l'embouteillage en verre et l'authenticité perçue. La latitude de conception bénéficie aux transformateurs spécialisés qui proposent des commandes en édition limitée à forte marge, soutenant un paysage concurrentiel à deux vitesses.

Croissance robuste des segments des boissons et des boissons alcoolisées

Les brasseurs japonais visent une croissance à deux chiffres des exportations tout en maintenant le recours au verre pour renforcer les symboles patrimoniaux sur les marchés étrangers. Le chiffre d'affaires des exportations de saké a atteint 43,47 milliards de JPY (0,30 milliard USD) en 2024, soit une hausse de 5,8 % en glissement annuel, avec des étiquettes premium expédiées presque exclusivement dans des flacons en verre. Sur le marché intérieur, la bière artisanale, les cocktails prêts-à-boire et le kombucha artisanal élargissent l'empreinte du verre dans les boissons, même si les lignes de boissons non alcoolisées grand public migrent vers le bio-PET. Ces gains tirés par les exportations et les niches premium compensent les vents contraires démographiques liés au vieillissement de la population japonaise, maintenant un plancher de demande stable pour le marché du verre de conditionnement au Japon.

Demande croissante dans les produits pharmaceutiques et les soins personnels

Les exigences strictes en matière de stabilité des médicaments maintiennent les flacons, cartouches et ampoules fermement ancrés dans le verre. SCHOTT Pharma a enregistré une croissance de 54 % dans sa division de délivrance de médicaments, soulignant l'appétit mondial pour les seringues préremplies en verre borosilicaté spécialisé.[2]SCHOTT Pharma, "SCHOTT Pharma atteint ses objectifs 2023," schott-pharma.com Les transformateurs de flacons japonais adoptent des systèmes d'étiquetage protecteurs tels que le VPP2 d'Iwata Label pour réduire les émissions de particules et maintenir la conformité en salle blanche. Dans les soins personnels, les consommateurs soucieux de durabilité acceptent des pots en verre plus lourds en échange d'une pureté et d'une recyclabilité perçues. Ensemble, ces applications ajoutent un tonnage incrémental qui atténue les fluctuations cycliques de la demande de verre alimentaire ou de boissons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques et de production élevés | -0.4% | National, concentré dans les grands sites de production | Court terme (≤ 2 ans) |

| Concurrence intense des matériaux d'emballage de substitution | -0.3% | National, avec les marchés urbains les plus touchés | Moyen terme (2 à 4 ans) |

| Fragilité et risque de casse lors de la manutention et du transport | -0.2% | National, avec un impact plus élevé dans les zones de distribution éloignées | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement et contraintes en matières premières | -0.3% | National, avec les installations dépendantes des importations les plus exposées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques et de production élevés

Les combustibles et l'électricité représentent plus d'un tiers des dépenses d'exploitation des fours. Les prix du gaz naturel importé ont fortement augmenté après 2022, et la faiblesse du yen a alourdi les coûts du carbonate de soude et des additifs, comprimant les marges des lignes de bouteilles standard.[3]Bureau des statistiques, "Manuel statistique du Japon 2024," stat.go.jp Les reconstructions de fours intégrant la technologie oxy-combustible ou l'appoint électrique nécessitent des dépenses d'investissement pouvant atteindre 400 millions USD, prolongeant les délais de remboursement. Bien que certains producteurs testent des mélanges à l'hydrogène, l'échelle de la chaîne d'approvisionnement reste limitée, et les compensations sur le prix du carbone n'ont pas encore pleinement compensé les factures de combustibles plus élevées. Ces dynamiques pèsent sur la rentabilité à court terme et pourraient ralentir les ajouts de capacité sur le marché du verre de conditionnement au Japon.

Concurrence intense des matériaux d'emballage de substitution

Les avancées du PET biosourcé et chimiquement recyclé réduisent l'écart environnemental avec le verre tout en conservant des avantages en termes de poids et de logistique. La feuille de route bio-PET de Suntory vise 100 % de résine d'origine végétale pour ses boissons phares, et le poids des bouteilles descend désormais en dessous de 20 g pour les formats 500 mL. Les plastiques allégés érodent la part du verre dans les catégories sensibles au prix et à fort renouvellement, comme le thé économique et les boissons fonctionnelles. Bien que le verre conserve des niches liées au prestige et à l'intégrité du produit, les innovateurs des polymères comblent continuellement les écarts de performance, freinant les trajectoires de croissance volumique sur le marché du verre de conditionnement au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur volume tandis que les cosmétiques accélèrent

Le domaine des boissons a occupé 59,02 % de la part de marché du verre de conditionnement au Japon en 2025, illustrant dans quelle mesure les habitudes de consommation enracinées et les ambitions à l'export soutiennent les volumes de masse. Les marques alcoolisées continuent de privilégier le verre pour sa neutralité aromatique et son épaisseur premium, tandis que les cocktails prêts-à-boire et les sodas artisanaux adoptent des bouteilles personnalisées qui amplifient la narration visuelle. Les grandes lignes non alcoolisées ont en partie migré vers le PET, mais les acteurs artisanaux plus modestes contrebalancent ce recul en choisissant le verre pour véhiculer le patrimoine et l'authenticité. La demande pharmaceutique reste stable car les médicaments injectables et les vita-liquides nécessitent des contenants primaires inertes et imperméables. Les cosmétiques et les soins personnels progressent à un TCAC de 3,18 %, portés par la volonté des consommateurs de payer pour des pots en verre rechargeables qui améliorent l'esthétique de la salle de bains et réduisent les déchets plastiques. Les applications alimentaires se répartissent entre les condiments premium, où la transparence renforce les signaux de qualité, et les sauces de base qui s'appuient sur le plastique pour économiser sur les coûts de transport. La parfumerie, bien que de niche, ajoute un tonnage à forte marge car les propriétaires de marques exigent des formes complexes et des effets de couleur que seul le verre peut soutenir.

La domination continue des boissons garantit une utilisation de base des fours, mais la croissance des marges se déplace vers les segments spécialisés. Les formulateurs de cosmétiques spécifient de plus en plus des revêtements par laque colorée, des finitions électrodéposées et des finitions de col basses que les petits transformateurs peuvent livrer avec un outillage agile. Les fournisseurs pharmaceutiques maintiennent des normes de salle blanche de premier rang et des produits phares tels que les flacons en borosilicate de type I, qui affichent des primes de prix par rapport aux bouteilles standard en verre sodo-calcique. Les brasseurs et producteurs de saké orientés vers l'exportation associent les silhouettes de bouteilles traditionnelles à des structures allégées, montrant que même les catégories axées sur le volume visent la réduction des matériaux. Le marché du verre de conditionnement au Japon évolue donc d'un moteur à segment unique vers un portefeuille de demande diversifié qui équilibre la stabilité des volumes avec des flux de revenus premium.

Par couleur : le verre blanc (flint) commande la visibilité tandis que l'ambre gagne en dynamique pharmaceutique

Les contenants en verre blanc (flint) ont capté 37,85 % du marché du verre de conditionnement au Japon en 2025, leur transparence mettant en valeur la clarté des liquides dans le saké, le shōchū, les sodas artisanaux et les sauces soja premium. Les responsables de marques tirent parti des manchons thermorétractables pleine hauteur et de l'impression numérique directe sur verre pour ajouter des graphismes sans masquer le contenu. Les consommateurs associent la visibilité du produit à la fraîcheur, ce qui maintient la position du verre blanc (flint) malgré les préoccupations liées à l'exposition à la lumière. Les bouteilles ambrées, quant à elles, affichent le TCAC le plus élevé à 4,42 % jusqu'en 2031, car les fabricants de médicaments et les brasseries artisanales recherchent une protection contre les rayonnements ultraviolets. La pharmacopée japonaise impose des flacons ambrés pour certains antibiotiques et vitamines injectables, ce qui génère des débouchés réguliers. Les exportateurs de bière artisanale préfèrent l'ambre pour signaler l'authenticité sur les marchés occidentaux, renforçant la tradition esthétique tout en préservant les composés liés au houblon.

Le verre vert reste limité au vin et à certaines liqueurs, où la couleur s'harmonise avec le patrimoine de marque. D'autres teintes — bleu cobalt, rubis et finitions givrées — servent les cosmétiques haut de gamme et la parfumerie. Le choix de la couleur joue un rôle dans la narration du produit : une teinte gris fumé peut évoquer un whisky tourbé, tandis que les bouteilles bleu profond évoquent la fraîcheur marine dans les eaux minérales de niche. La flexibilité de production est importante ; les avant-creusets multicouleurs permettent un changement rapide sans mise en veille du four, donnant aux producteurs agiles un avantage concurrentiel. Dans l'ensemble, la dynamique des couleurs illustre la façon dont le marché du verre de conditionnement au Japon passe de considérations purement fonctionnelles vers une esthétique portée par le marketing qui motive les propriétaires de marques à absorber les surcoûts liés à la couleur.

Analyse géographique

Le couloir industriel du Kansai autour d'Osaka et de Hyogo concentre la majeure partie des capacités de fusion, capitalisant sur la proximité des traiteurs de verre recyclé, des maisons de décoration de bouteilles et des embouteilleurs de boissons. Les usines de ce pôle bénéficient d'une logistique intégrée, mais des tarifs d'électricité régionaux élevés incitent à des mises à niveau continues en matière d'efficacité énergétique. Tokyo et les préfectures environnantes représentent le principal nœud de consommation, alimenté par une population dense, les flux touristiques et les sièges sociaux des grands groupes cosmétiques et pharmaceutiques. Les embouteilleurs du Kantō s'appuient sur le train à grande vitesse et le transport côtier pour s'approvisionner en bouteilles depuis le Kansai, équilibrant les flux entrants de calcin issus des circuits de recyclage métropolitains avec les produits finis sortants.

Kyūshū et le nord de Honshū offrent des sites de fusion secondaires spécialisés dans les formats de bouteilles plus petits pour les brasseries artisanales régionales et les distilleries de shōchū. Ces usines périphériques allègent les coûts de fret pour les expéditions fragiles et soutiennent les économies locales, mais leurs fours de taille moyenne sont davantage exposés aux coûts lorsque les prix de l'énergie augmentent. Les implantations côtières près de Kobe et de Nagoya facilitent la conteneurisation à l'export, permettant aux expéditeurs de saké, de bière et de sauce soja de charger directement des palettes de verre sur des navires à destination de la Chine, des États-Unis et de l'Asie du Sud-Est. Les exportations de verre ont atteint 649,28 millions USD en 2024, soulignant l'importance stratégique des capacités situées à proximité des ports.

La géographie insulaire du Japon complique la distribution nationale, incitant les producteurs à privilégier des dépôts régionaux et des bouteilles allégées pour réduire la consommation de carburant au retour. Les programmes de recyclage urbain fournissent un flux régulier de calcin, mais les préfectures rurales affichent des rendements de collecte plus faibles, contraignant à des transports longue distance de calcin qui nuisent aux indicateurs de durabilité. Néanmoins, la concentration géographique du savoir-faire technique au sein des régions verrières traditionnelles confère des avantages en termes d'expertise, même si elle accroît l'exposition locale aux événements sismiques et aux pénuries de main-d'œuvre. Le résultat net est un réseau régionalement équilibré mais à forte densité de capacité qui répond aux besoins expansifs du marché du verre de conditionnement au Japon.

Paysage concurrentiel

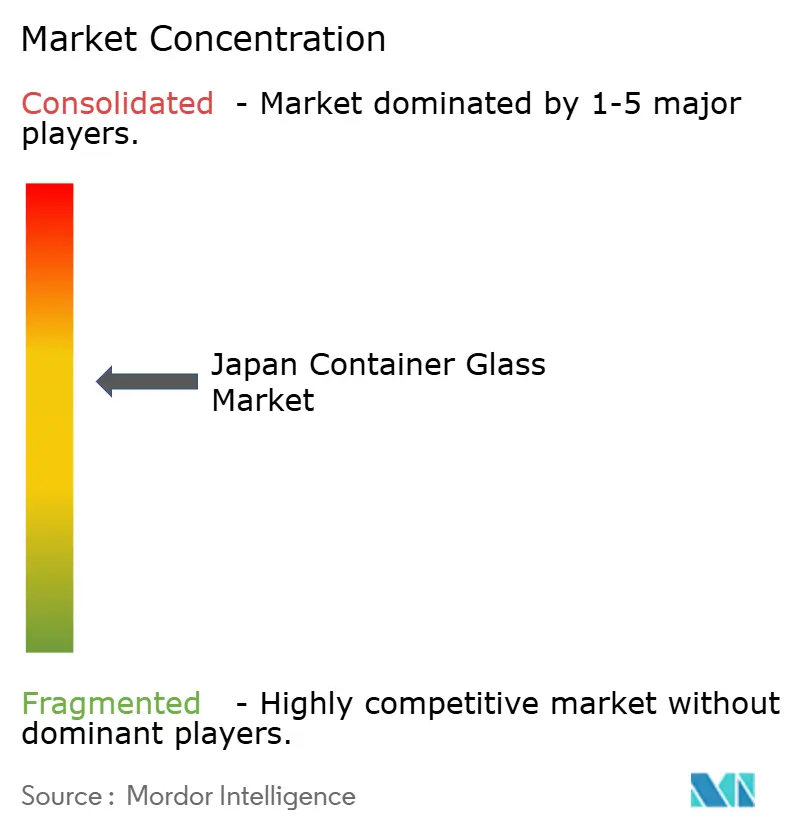

La concentration du marché est modérée : deux groupes intégrés, Toyo Seikan Group Holdings et Nihon Yamamura Glass, ancrent l'offre de produits standard, tandis qu'un niveau de spécialistes occupe les niches cosmétiques, pharmaceutiques et de parfumerie. Les grands acteurs bénéficient d'opérations captives de capsules et d'étiquettes, permettant des solutions clé en main qui fidélisent les clients du secteur des boissons et atténuent l'érosion des marges. Leur taille soutient des reconstructions de fours à plusieurs millions de dollars et des projets pilotes à l'hydrogène, les positionnant favorablement en vue des systèmes de tarification carbone envisagés. Les transformateurs plus petits tels que Koa Glass, Ishizuka Glass et la division de flacons de Nipro ciblent les commandes à forte complexité où l'agilité l'emporte sur la taille, capturant des marges premium grâce à des itérations de conception rapides et à de faibles quantités minimales de commande.

L'orientation stratégique s'incline vers la durabilité. Le projet Reborn Cap de Yamamura Glass collecte les fermetures post-consommation, les intégrant dans des applications de résine recyclée qui complètent le récit circulaire du verre. Toyo Glass développe des bouteilles highball ultralégers, réduisant la masse jusqu'à 20 % sans compromettre la résistance aux chocs, réduisant ainsi les émissions logistiques. L'activité d'acquisition dans des substrats adjacents souligne une consolidation plus large du secteur de l'emballage : l'acquisition par Sumitomo Bakelite de la ligne polycarbonate d'AGC signale une construction de portefeuille agnostique aux matériaux qui pourrait influencer la dynamique concurrentielle à long terme. Pendant ce temps, des méga-fusions mondiales telles que l'opération Amcor-Berry à 15,7 milliards USD relèvent la barre en matière de pouvoir d'achat et de budgets de R&D, poussant les acteurs japonais de taille moyenne à se différencier ou à se consolider.

La proximité client et le service technique restent décisifs. Les brasseries exigent des audits de qualité des bouteilles sur site et des analyses rapides des défauts, des services que les verriers en place ont intégrés dans des relations de plusieurs décennies. Les marques de cosmétiques cherchent des moules personnalisés avec des gaufrages complexes livrés en quelques semaines ; les transformateurs disposant d'équipements de prototypage par impression 3D répondent à ces attentes et sécurisent des frais d'outillage plus élevés. Les acheteurs pharmaceutiques insistent sur une chimie parfaite de la surface intérieure ; les fournisseurs répondent avec des recettes en borosilicate à faible teneur en alcali et des contrôles de recuit post-formage. Ces capacités spécialisées soutiennent collectivement un équilibre concurrentiel où les acteurs d'échelle garantissent la sécurité des volumes tandis que les entreprises de niche fournissent des solutions personnalisées à haute valeur ajoutée, façonnant la trajectoire de performance du marché du verre de conditionnement au Japon.

Leaders du secteur du verre de conditionnement au Japon

Nihon Yamamura Glass Co. Ltd

Japan Seiko Glass Co., Ltd.

KOA Glass Co., LTD

Nihon Taisanbin Glass Bottle MFG, Co., Ltd.

Toyo Glass Co., Ltd. (Toyo Seikan Group Holdings, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Nihon Yamamura Glass a rejoint le Pavillon TEAM EXPO de l'Exposition Osaka-Kansai 2025, mettant en avant son initiative RIN de recyclage des plastiques qui élargit le portefeuille de services d'économie circulaire de l'entreprise.

- Juillet 2025 : Sumitomo Bakelite a accepté d'acquérir l'activité polycarbonate d'AGC Corporation, renforçant son offre de matériaux pour la mobilité et dégageant des synergies dans les feuilles optiques.

- Juillet 2025 : Mitsuuroko Group Holdings a mis en service une nouvelle ligne d'eau minérale à Shizuoka avec une capacité d'élimination des PFAS et un débit de 300 bouteilles par minute, doublant sa capacité en eau conditionnée.

- Mai 2025 : Hata Kōsen a lancé HATA PREMIUM, ramenant les bouteilles de Ramune entièrement en verre au Japon pour la première fois depuis 1989 et ciblant les circuits premium de consommation sur place.

Périmètre du rapport sur le marché du verre de conditionnement au Japon

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre de conditionnement au Japon est segmenté par vertical d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambre, blanc (flint) et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambre |

| Blanc (Flint) |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambre | |||

| Blanc (Flint) | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre de conditionnement au Japon ?

La taille du marché du verre de conditionnement au Japon est de 1,46 million de tonnes en 2026 et devrait atteindre 1,65 million de tonnes d'ici 2031.

Quel segment d'utilisateur final est en tête de la demande ?

Les boissons dominent le marché avec une part de 59,02 % en 2025, portées par les marques alcoolisées premium et orientées vers l'exportation.

Quel segment de couleur connaît la croissance la plus rapide ?

Les bouteilles ambrées affichent le TCAC le plus élevé à 4,42 % jusqu'en 2031 grâce à l'adoption par le secteur pharmaceutique et les boissons artisanales.

Comment les coûts énergétiques influencent-ils les producteurs ?

La hausse des prix du gaz et de l'électricité pousse les fabricants vers l'électrification des fours et les essais de combustibles à l'hydrogène pour contenir les dépenses d'exploitation.

Pourquoi les marques de cosmétiques préfèrent-elles aujourd'hui l'emballage en verre ?

Le verre véhicule une qualité premium, prend en charge les formats rechargeables et s'aligne sur les attentes des consommateurs en matière de durabilité, permettant aux marques de pratiquer des prix plus élevés.

Quel est le niveau de concentration du marché dans ce secteur ?

Le marché obtient un score de 6 sur une échelle de concentration de 10 points, car les cinq premiers acteurs contrôlent légèrement plus de 60 % du volume national de verre de conditionnement.

Dernière mise à jour de la page le: