Taille et part de marché du verre d'emballage au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

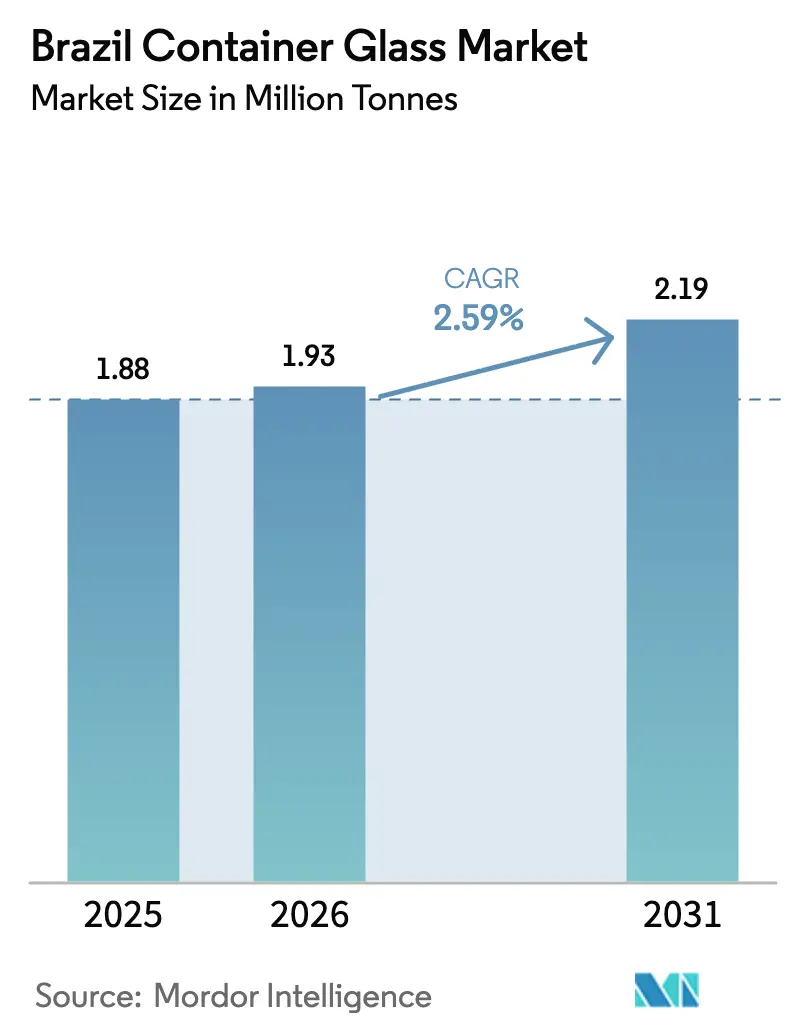

| Taille du marché de l'année de base (2025) | 1.88 Millions de tonnes |

| Volume du Marché (2026) | 1.93 Millions de tonnes |

| Volume du Marché (2031) | 2.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Brésil par Mordor Intelligence

La taille du marché du verre d'emballage au Brésil devrait passer de 1,88 million de tonnes en 2025 à 1,93 million de tonnes en 2026 et devrait atteindre 2,19 millions de tonnes d'ici 2031, à un CAGR de 2,59 % sur la période 2026-2031. Une croissance modérée mais régulière reflète un secteur arrivé à maturité qui se différencie désormais par la premiumisation et les arguments de durabilité plutôt que par le seul volume de production. La montée en puissance des quotas de logistique inverse, l'essor des boissons artisanales et la montée en gamme dans les cosmétiques et la parfumerie soutiennent collectivement la demande, même si la substitution par le PET et l'aluminium érode les volumes dans les boissons gazeuses grand public. La consolidation remodèle le paysage concurrentiel : l'acquisition de Vidroporto par Vidrala en février 2025 et l'offre de la famille Moreira Salles pour Verallia en mars 2025 renforcent la confiance des investisseurs dans les fondamentaux à long terme. Les capitaux affluent désormais vers des fours hybrides électriques promettant 40 % d'économies d'énergie et une moindre exposition aux coûts du carbone, tandis que les certificats de logistique inverse incitent à des performances de recyclage supérieures aux objectifs.

Principaux enseignements du rapport

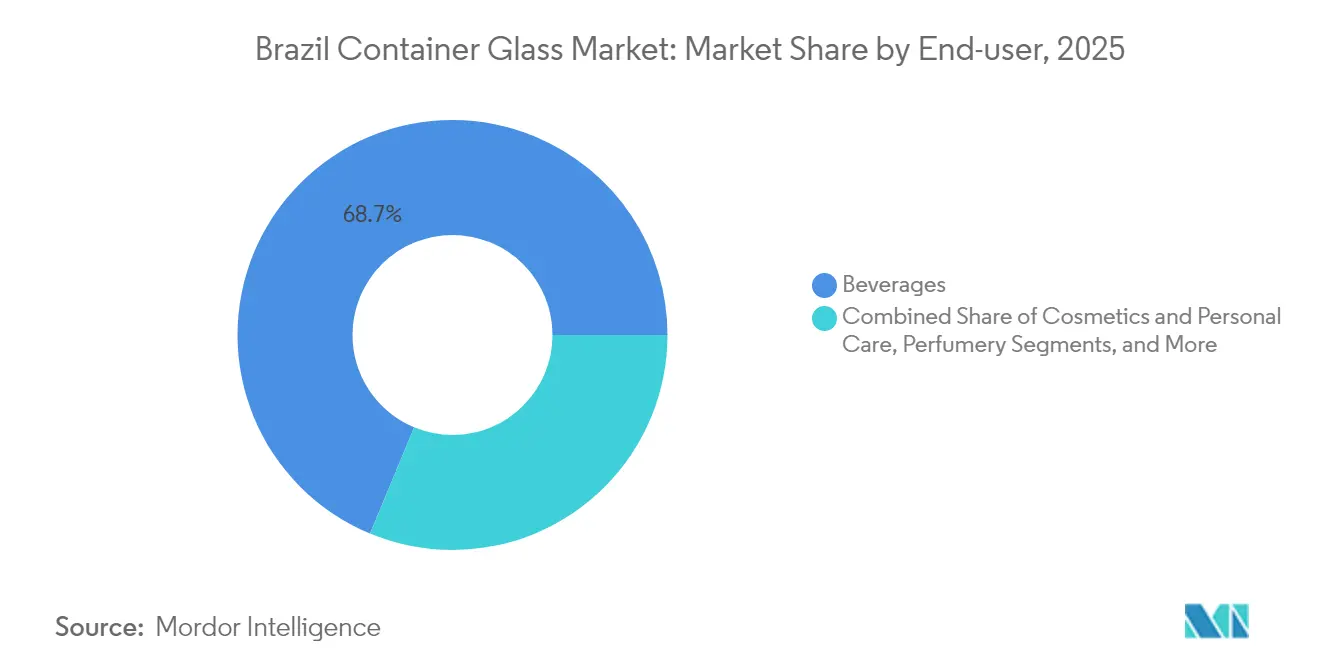

- Par utilisateur final, les boissons ont capté 68,74 % de la part de marché du verre d'emballage au Brésil en 2025.

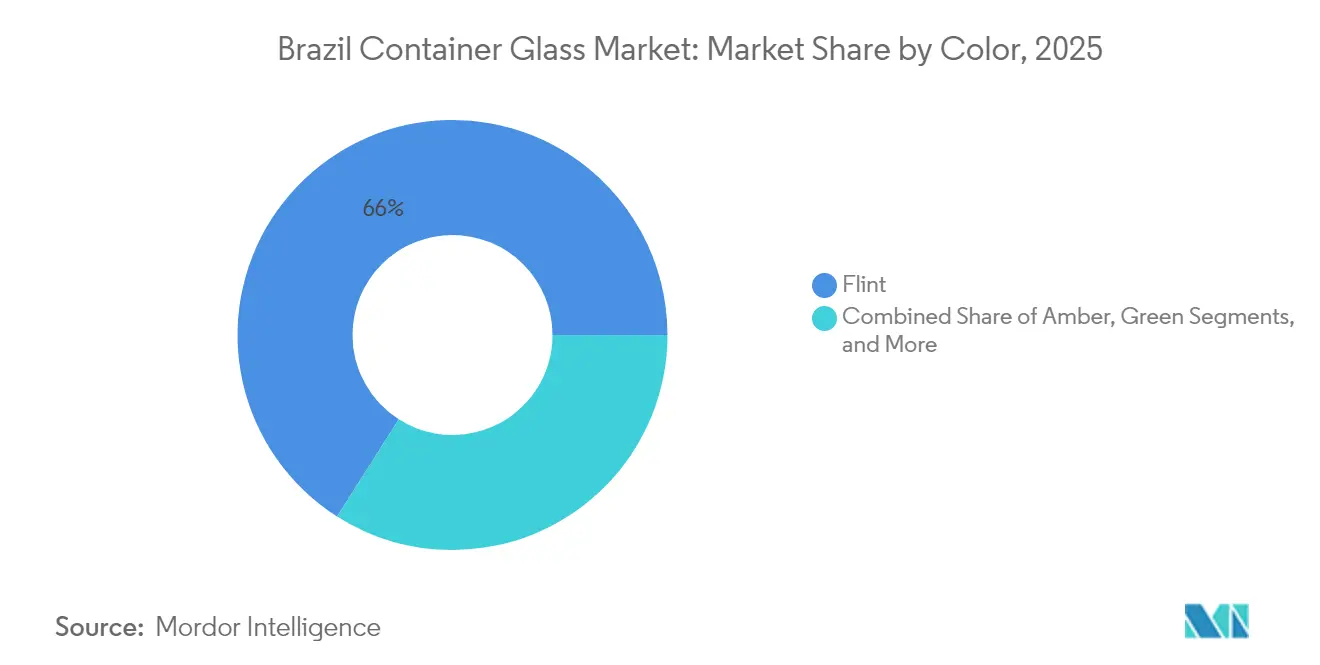

- Par couleur, le marché du verre d'emballage au Brésil pour le verre ambré devrait croître à un CAGR de 4,45 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des consommateurs vers des emballages infiniment recyclables | +0.8% | National ; gains précoces à São Paulo, Rio de Janeiro, Minas Gerais | Moyen terme (2-4 ans) |

| Premiumisation dans la bière et les spiritueux artisanaux | +0.6% | National ; plus marqué dans le Sud et le Sud-Est | Court terme (≤ 2 ans) |

| Quotas obligatoires de bouteilles consignées | +0.5% | National | Long terme (≥ 4 ans) |

| Commandes localisées en petites séries des brasseries artisanales | +0.3% | São Paulo, Santa Catarina, Rio Grande do Sul | Court terme (≤ 2 ans) |

| Investissements dans des fours hybrides électriques | +0.4% | São Paulo, Rio de Janeiro, Bahia | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour le verre recyclé | +0.2% | Zones métropolitaines nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers des emballages infiniment recyclables

Les consommateurs brésiliens adhèrent aux principes de l'économie circulaire et récompensent les marques qui adoptent le verre, car celui-ci peut être recyclé indéfiniment sans perte de qualité. Le plan de dépenses de 1,25 milliard USD de Coca-Cola pour 2025 comprend des bouteilles consignées dotées de codes QR, illustrant la façon dont les multinationales considèrent désormais la recyclabilité comme un actif de marque. La vigilance environnementale croissante et l'activisme sur les réseaux sociaux amplifient cette dynamique, poussant les distributeurs à accroître l'espace en rayon pour les références emballées dans du verre.

La premiumisation dans la bière et les spiritueux artisanaux stimule la demande de verre

Plus de 1 700 brasseries artisanales opèrent désormais au Brésil, et leur besoin de formes de bouteilles distinctives, de gaufrage et de petites séries favorise le verre par rapport aux canettes. Les spiritueux haut de gamme s'appuient également sur des bouteilles ambrées plus lourdes pour signaler l'authenticité et protéger les liquides de l'exposition aux UV, ancrant la croissance de la valeur même lorsque la consommation globale de bière se stabilise.

Quotas obligatoires de bouteilles consignées dans le cadre de la nouvelle loi sur la logistique inverse

Le décret fédéral n° 11 413 a créé des crédits de recyclage négociables, rendant les taux élevés de retour du verre financièrement attractifs. Les fabricants de verre qui investissent tôt dans des centres de collecte acquièrent des avantages de premier entrant à mesure que les quotas progressifs se resserrent entre 2026 et 2028.

Commandes localisées en petites séries des brasseries artisanales

Les producteurs régionaux de São Paulo, Santa Catarina et Rio Grande do Sul s'approvisionnent en verre à proximité pour éviter les délais d'expédition et sécuriser des moules sur mesure. Ce modèle « local pour local » génère une marge supplémentaire pour les fabricants capables d'effectuer des changements de série rapides, soutenant des poches de demande résilientes malgré les vents contraires macroéconomiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte intensité énergétique et exposition à la tarification du carbone | -0.7% | À l'échelle nationale, plus aiguë dans les centres industriels dépendants du réseau électrique | Moyen terme (2-4 ans) |

| Substitution par le PET et l'aluminium dans les boissons grand public | -0.9% | National, concentré dans les segments de boissons grand public | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement national en carbonate de soude | -0.4% | National, avec des pics de prix régionaux | Court terme (≤ 2 ans) |

| Dépenses d'investissement pour la modernisation des fours | -0.3% | Clusters industriels nécessitant de nouvelles infrastructures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité énergétique et exposition à la tarification du carbone

Les fours de fusion absorbent environ 60 % du coût total de production, exposant les fabricants de verre à la volatilité des tarifs d'électricité et aux prélèvements CO₂ imminents. Les fours entièrement électriques, comme l'unité de 180 tonnes par jour de Verallia à Cognac, réduisent les émissions de 60 %, mais nécessitent des investissements en capital importants que les acteurs domestiques de plus petite taille peinent à financer. Si les taxes carbone augmentent, les écarts de coûts par rapport au PET pourraient se creuser davantage.

Substitution par les bouteilles PET et les canettes en aluminium dans les boissons grand public

Les bouteilles PET légères pèsent 85 % de moins que l'équivalent en verre, réduisant considérablement les coûts de fret à travers la vaste géographie du Brésil. Les canettes en aluminium offrent durabilité et refroidissement rapide, s'alignant sur la tendance croissante de la consommation nomade. Les importations de produits plastiques d'une valeur de 2,63 milliards USD en 2024 témoignent d'une offre robuste pour les alternatives en PET.[1]TradeImeX, "Ventilation des données d'importation du Brésil : quels secteurs sont en plein essor ?" tradeimex.in Les grandes marques de bière et de sodas continuent de migrer, ce qui pèse sur les volumes de base du verre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent tandis que les cosmétiques alimentent la valeur ajoutée

Les contenants en verre pour boissons ont représenté 68,74 % des expéditions de 2025, assurant la plus grande part du marché brésilien du verre d'emballage. La bière haut de gamme et les spiritueux artisanaux ancrent les volumes, tandis que les boissons non alcoolisées de spécialité s'appuient sur des bouteilles transparentes pour mettre en valeur les indices de couleur et affirmer un positionnement naturel. Les brasseries artisanales contractent des fournisseurs locaux pour des commandes gaufrées et en petites séries, approfondissant les interdépendances régionales qui compensent l'érosion par le PET dans les catégories grand public. La croissance parallèle des cocktails prêts à boire et du café cold brew offre un terrain fertile pour des services de conception sur mesure qui commandent des marges par unité plus élevées.

Les cosmétiques et soins personnels, bien qu'ils représentent encore moins de 10 % du tonnage expédié, sont en passe d'atteindre un CAGR de 4,12 %, un taux qui dépasse la croissance totale du secteur et fait évoluer le mix de valeur vers des références à haute marge. Les maisons de parfumerie de luxe spécifient des flacons à parois épaisses et une coloration complexe pour renforcer la narration de marque, élevant le chiffre d'affaires moyen par tonne. La hausse du revenu disponible de la classe moyenne urbaine brésilienne, combinée à l'expansion des canaux de commerce électronique transfrontalier, accroît la demande adressable pour les emballages en verre haut de gamme. Par conséquent, la taille du marché brésilien du verre d'emballage pour les applications cosmétiques et de parfumerie devrait croître à près du double du taux de production totale entre 2026 et 2031.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par couleur : le blanc conserve son échelle, l'ambré s'accélère

Les produits blancs ont représenté 65,98 % des expéditions en 2025, soutenant les économies d'échelle de base pour les grands fours et les réseaux multi-usines. Les contenants transparents excellent là où la clarté visuelle améliore le merchandising, notamment pour les condiments, les sauces et les jus haut de gamme. Les moules standardisés et les flux abondants de calcin maintiennent les coûts unitaires compétitifs, soutenant le marché brésilien du verre d'emballage même dans les références sensibles aux prix.

Les bouteilles ambrées, affichant un CAGR de 4,45 %, répondent aux exigences de protection UV dans les secteurs pharmaceutique et de la bière artisanale. Les directives plus strictes de l'ANVISA en matière de photostabilité stimulent la demande de flacons et de bouteilles de sirop ambrés, tandis que les brasseries régionales préfèrent les teintes terreuses qui évoquent l'authenticité. Ce double attrait fonctionnel et esthétique grignote régulièrement la part du blanc. Le verre vert reste prédominant dans le vin, tandis que le cobalt et d'autres teintes de spécialité répondent aux besoins de niche des cosmétiques haut de gamme. La capacité à produire des couleurs personnalisées devient ainsi un facteur de différenciation stratégique, d'autant plus que les clients se tournent vers des emballages riches en narration pour capter des prix premium en rayon.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La production est regroupée régionalement, mais la demande reste nationale, ce qui signifie que la plupart du verre parcourt des distances plus courtes que les plastiques concurrents. Le Sud-Est, ancré par São Paulo et Rio de Janeiro, abrite 60 % de la capacité des fours et dessert la ceinture de consommateurs la plus dense du Brésil. Les brasseries artisanales autour de Campinas, Sorocaba et Blumenau favorisent une demande à délai court pour des bouteilles personnalisées, tandis que le réseau portuaire de Rio facilite les importations de calcin lorsque les approvisionnements nationaux en carbonate de soude sont tendus.

Les États du Sud, notamment Rio Grande do Sul et Santa Catarina, émergent comme des pôles de croissance. La modernisation de l'eau Crystal de Coca-Cola Femsa pour 68 millions USD à Antônio Prado amplifie le débit de verre dans la région. Les vignobles locaux utilisent des bouteilles ambrées et vertes pour renforcer leurs récits de terroir, les exportations vers l'Amérique du Nord contribuant à des volumes supplémentaires.

Le Nord-Est offre un potentiel à long terme lié à l'expansion de la transformation alimentaire ; cependant, les coûts de fret élevés limitent encore la pénétration du verre par rapport au PET. Les États du Nord amazonien s'appuient sur le transport fluvial, ce qui réduit la compétitivité du verre en raison du risque de casse. Les importations en provenance de Chine ont totalisé 502,51 millions USD en 2024, mais les coûts de fret élevés et les délais de livraison limitent naturellement la part à des niveaux de niche. Dans l'ensemble, l'avantage géographique revient aux fours domestiques stratégiquement situés à proximité des pôles de consommation et des gisements de matières premières, renforçant ainsi les chaînes d'approvisionnement intégrées.

Paysage concurrentiel

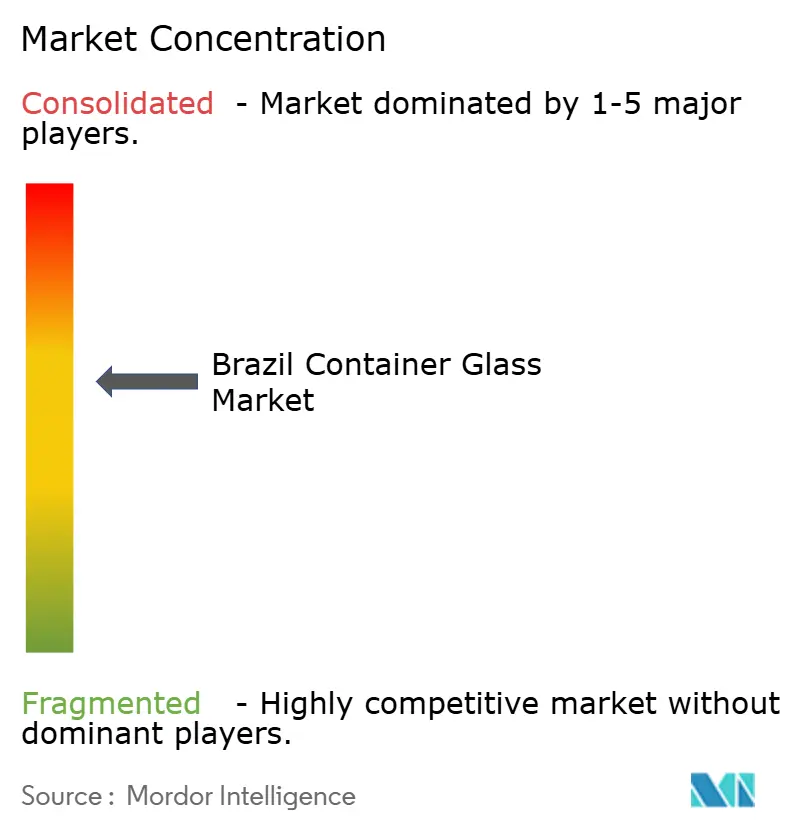

Le marché brésilien du verre d'emballage est modérément concentré, les trois premiers acteurs détenant environ 70 % de la capacité ; cependant, une activité de fusions-acquisitions soutenue suggère que le secteur reste dynamique. L'acquisition de Vidroporto par Vidrala pour 433 millions USD en février 2025 lui a accordé 25 % de part de marché et une position stratégique dans le lucratif corridor du Sud-Est. En mars 2025, l'offre de la famille Moreira Salles à 30 EUR par action pour Verallia a souligné la volonté des investisseurs nationaux d'intégrer verticalement le verre avec des actifs miniers et logistiques, réalignant potentiellement les alliances concurrentielles.[3]Reuters, "Verallia abaisse sa prévision d'Ebitda pour 2025," reuters.com

L'adoption technologique différencie les leaders. Verallia pilote des fours hybrides électriques qui réduisent l'intensité en CO₂ de 40 %, O-I met en œuvre son programme d'utilisation des capacités « Fit to Win », et Wheaton Brasil tire parti de sa spécialisation dans les cosmétiques pour sécuriser des marges plus élevées. L'accès aux capitaux devient ainsi l'axe autour duquel tourne le pouvoir de marché, notamment dans un contexte de durcissement des règles carbone.

Les challengers de niche s'adressent aux micro-séries des brasseries artisanales et des cosmétiques, se taillant des niches défendables au milieu de la consolidation des grands acteurs. Leurs désavantages d'échelle les exposent toutefois à la volatilité des prix du carbonate de soude et à la hausse des tarifs d'électricité. Les partenariats stratégiques, que ce soit avec des fournisseurs de calcin ou des décorateurs sous contrat, sont donc essentiels à leur survie.

Leaders du secteur du verre d'emballage au Brésil

Vidrala, S.A.

Owens-Illinois do Brasil Indústria e Comércio Ltda

Verallia Brasil S.A.

SGD Brasil Vidros Ltda

Vitro do Brasil Ltda

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : le Brésil dépose un différend auprès de l'OMC contre les droits de douane de rétorsion américains, qui pourraient porter les droits sur les exportations de verre à 50 %, soulignant le risque lié à la politique commerciale pour les expéditions sortantes.

- Avril 2025 : Verallia réduit ses prévisions d'EBITDA pour 2025 dans un contexte de faiblesse de la demande européenne, renforçant l'attention portée à la croissance en Amérique du Sud.

- Mars 2025 : la famille Moreira Salles lance une offre à 30 EUR par action (34 USD par action) pour Verallia, visant à intégrer le troisième plus grand groupe mondial de verre d'emballage dans un portefeuille sous contrôle brésilien.

- Février 2025 : Vidrala finalise l'acquisition de Vidroporto pour 433 millions USD, portant sa part de marché brésilienne à environ 25 %.

Périmètre du rapport sur le marché du verre d'emballage au Brésil

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les secteurs des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché brésilien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché brésilien du verre d'emballage en 2026 ?

La taille du marché brésilien du verre d'emballage est de 1,93 million de tonnes en 2026 et devrait croître à un CAGR de 2,59 % jusqu'en 2031.

Quelle catégorie d'utilisateurs finaux génère le plus de demande ?

Les boissons sont en tête, représentant 68,74 % des expéditions en 2025, soutenues par la bière, les spiritueux artisanaux et les boissons non alcoolisées haut de gamme.

Pourquoi le verre ambré gagne-t-il des parts de marché ?

L'ambré offre une protection UV requise par les secteurs pharmaceutique et des brasseries artisanales ; son CAGR de 4,45 % en fait le segment de couleur à la croissance la plus rapide.

Comment la réglementation façonne-t-elle les investissements du secteur ?

Les quotas fédéraux de logistique inverse et les crédits de recyclage négociables incitent les principaux fabricants de verre à moderniser leurs fours et à mettre en place des systèmes de bouteilles consignées.

Quels risques menacent la demande de verre dans les boissons grand public ?

La substitution par le PET et l'aluminium, portée par la légèreté et les économies logistiques, représente la plus grande menace en volume pour le verre dans les boissons grand public.

Quelles régions présentent la croissance la plus forte ?

Le Sud et le Sud-Est, notamment São Paulo et Rio Grande do Sul, combinent une demande robuste avec de nouveaux investissements en capacité et des clusters de brasseries artisanales.

Dernière mise à jour de la page le: