Taille et part du marché mondial des équipements de dialyse rénale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

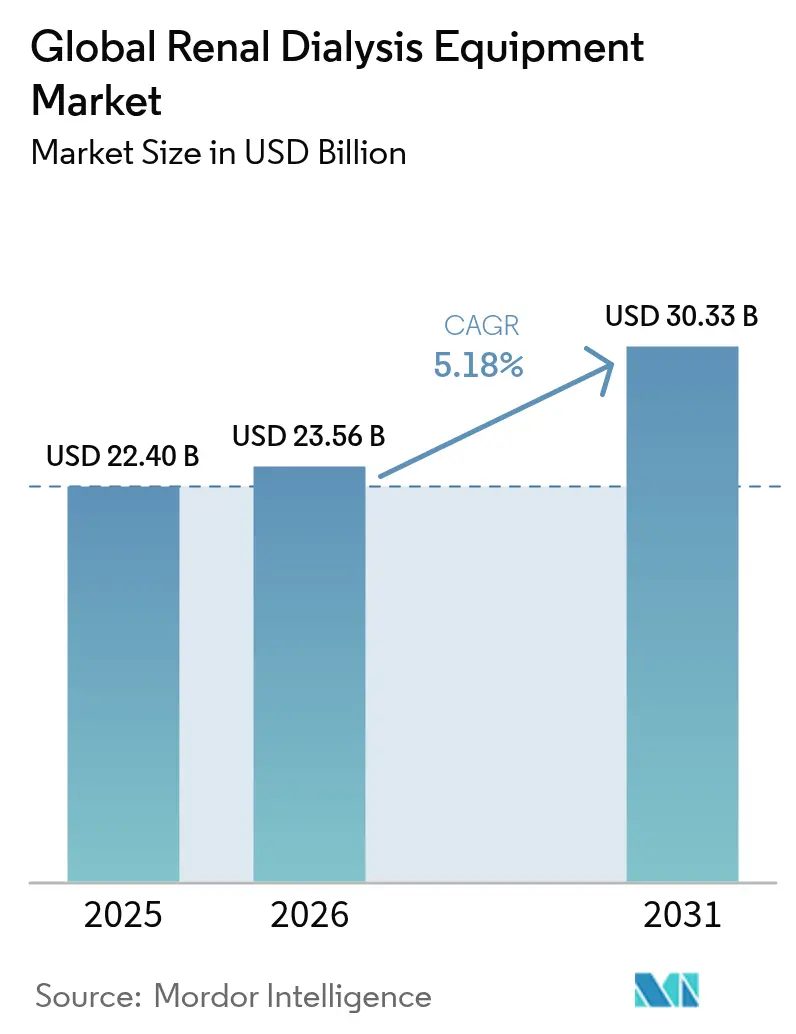

| Taille du Marché (2026) | 23.56 Milliards de dollars |

| Taille du Marché (2031) | 30.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des équipements de dialyse rénale par Mordor Intelligence

La taille du marché des équipements de dialyse rénale devrait croître de 22,40 milliards USD en 2025 à 23,56 milliards USD en 2026 et devrait atteindre 30,33 milliards USD d'ici 2031, à un CAGR de 5,18 % sur la période 2026-2031. Le vieillissement démographique, la prévalence croissante du diabète et l'incidence de la maladie rénale chronique (MRC) soutiennent la demande, tandis que la mise à jour 2025 des paiements Medicare pour l'insuffisance rénale terminale (IRT) et des réformes similaires de remboursement à l'échelle mondiale accélèrent le passage des modèles de soins en centre vers les soins à domicile. Les principaux fabricants introduisent des machines compactes et économes en eau qui réduisent les besoins en infrastructure, et les prestataires de services investissent dans la maintenance prédictive assistée par l'IA pour minimiser les temps d'arrêt et améliorer les résultats cliniques. La résilience de la chaîne d'approvisionnement et la durabilité environnementale sont devenues des priorités stratégiques à la suite de récentes pénuries de matières premières et de réglementations plus strictes sur les plastiques à usage unique. Parallèlement, les flux de capitaux vers les dispositifs portables et portatifs à base de sorbants indiquent une transition à moyen terme vers des paradigmes de traitement centrés sur le patient et économes en ressources.

Principaux enseignements du rapport

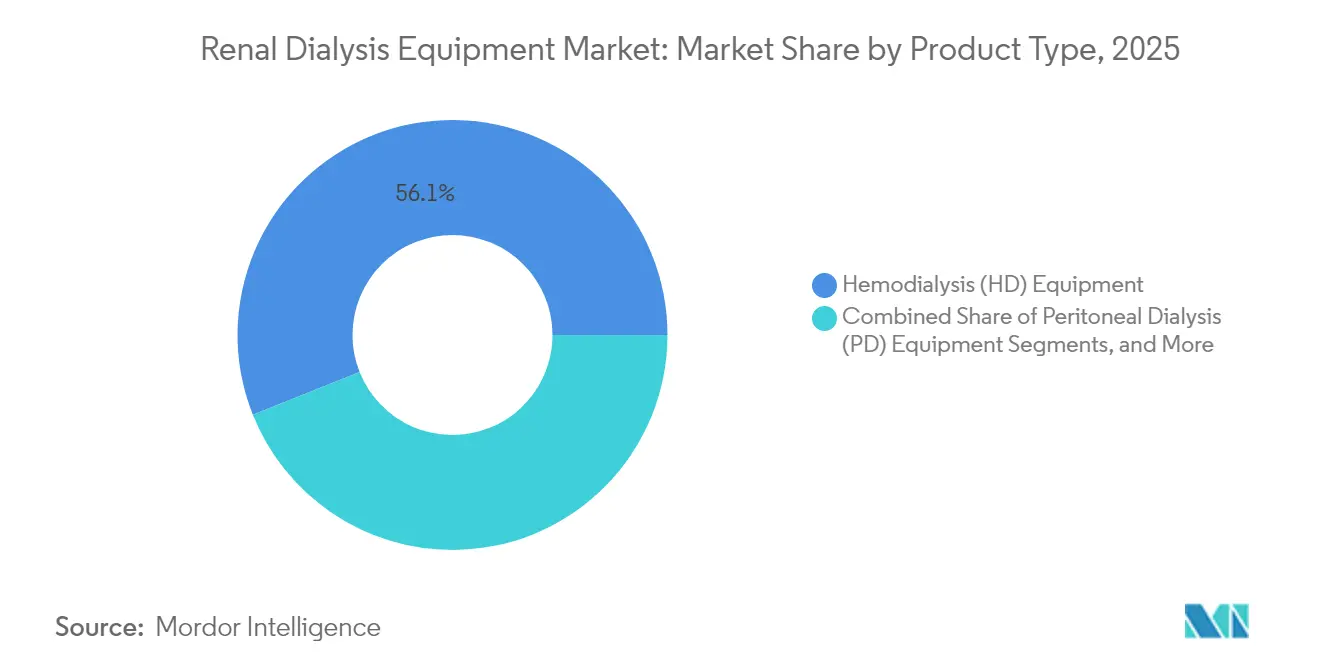

- Par type de produit, les équipements d'hémodialyse ont dominé avec 56,05 % de la part du marché des équipements de dialyse rénale en 2025, tandis que les équipements de dialyse péritonéale devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

- Par application, l'hémodialyse représentait 81,65 % de la taille du marché des équipements de dialyse rénale en 2025 ; les applications de dialyse péritonéale devraient croître à un CAGR de 6,19 % jusqu'en 2031.

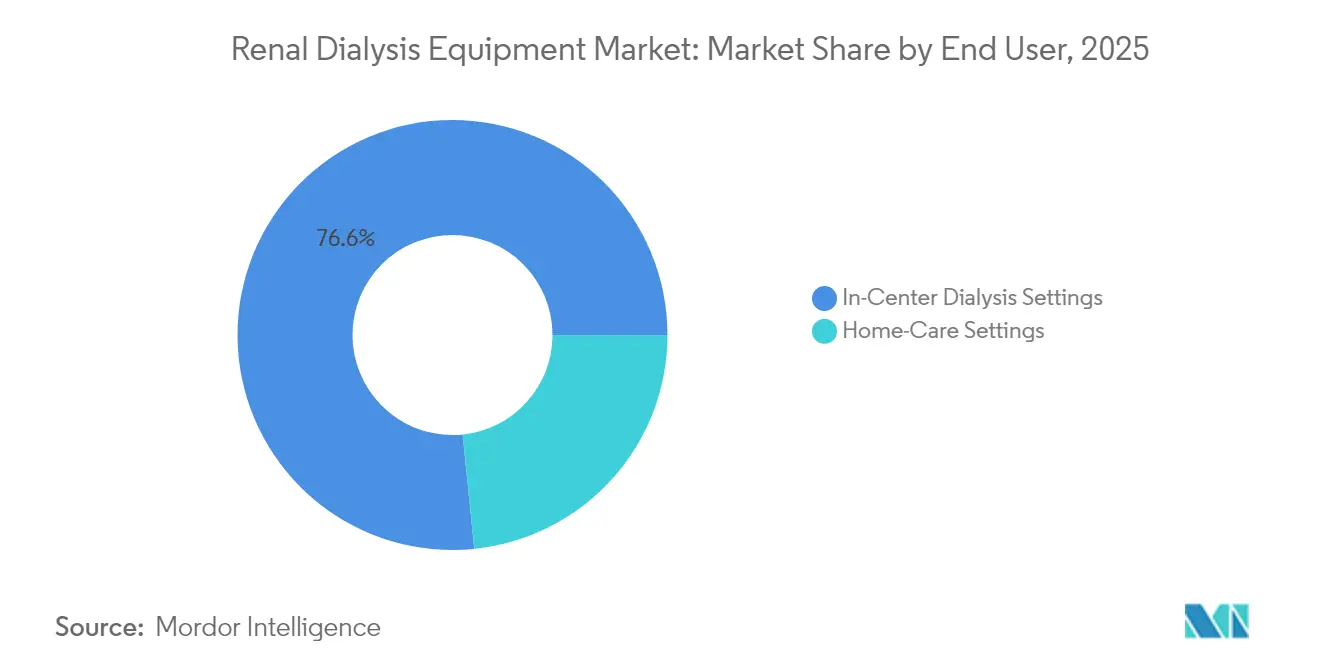

- Par utilisateur final, les centres de dialyse ont représenté 76,62 % des revenus en 2025 ; le segment des soins à domicile devrait se développer à un CAGR de 5,88 % entre 2026 et 2031.

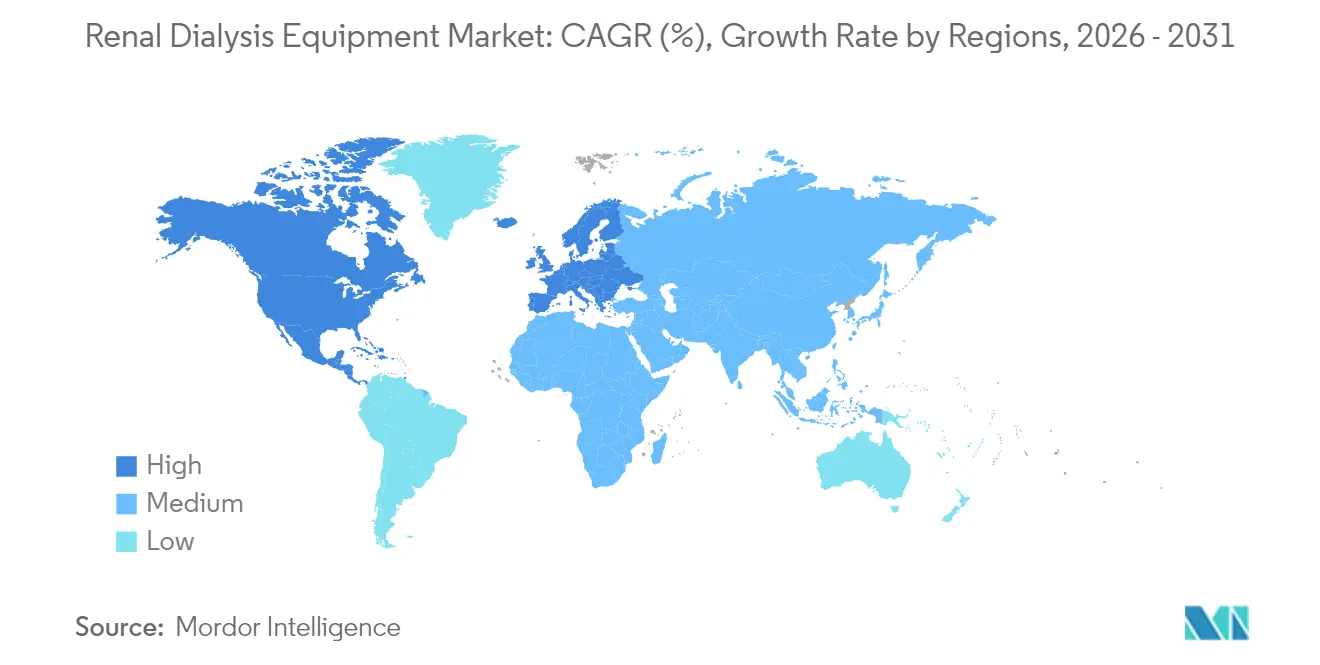

- Par géographie, l'Amérique du Nord détenait 43,02 % du marché des équipements de dialyse rénale en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 6,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de dialyse rénale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de dialyse péritonéale | +1.2% | Mondiale ; la plus forte en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Dépenses de R&D pour les équipements de nouvelle génération | +0.8% | Amérique du Nord et Europe ; répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante de la MRC | +1.5% | Mondiale ; charge la plus élevée dans les régions à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Adoption de systèmes portables à base de sorbants | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Maintenance prédictive assistée par l'IA | +0.4% | Marchés développés dotés d'infrastructures avancées | Moyen terme (2-4 ans) |

| Technologies de dialyse sans eau et à zéro émission nette | +0.6% | Mondiale ; priorité dans les régions à pénurie d'eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de dialyse péritonéale

Le recours à la dialyse péritonéale est en hausse, les données cliniques confirmant des taux de survie comparables à ceux de l'hémodialyse en centre et soulignant une moindre exposition aux infections pour les patients traités à domicile. Le Système américain de données sur les maladies rénales (USRDS) a signalé une hausse de 70 % des débuts de dialyse à domicile entre 2012 et 2022, soutenue par les incitations du modèle de choix de traitement de l'IRT 2025 de Medicare [1]Système américain de données sur les maladies rénales, "Rapport annuel de données USRDS 2024," usrds.nih.gov. L'Amérique latine illustre cette tendance, le Mexique représentant un quart de la population mondiale sous dialyse péritonéale. Néanmoins, des lacunes en matière d'accès, dues à une formation chirurgicale limitée et à l'éducation des patients, persistent dans plusieurs régions. Les sociétés cliniques recommandent désormais une éducation précoce sur les modalités de traitement pour stimuler l'adoption, et les fabricants de dispositifs lancent des cycleurs automatisés qui simplifient la mise en place et la surveillance.

Croissance des dépenses de R&D pour les nouveaux produits de dialyse

Les principaux fabricants ont alloué des budgets de R&D pluriannuels pour moderniser les plateformes de dialyse. Fresenius Medical Care a obtenu l'autorisation de la FDA pour son système 5008X, qui assure une hémodiafiltration à haut volume et vise à remplacer les machines obsolètes [2]Administration américaine des aliments et des médicaments, "Autorisation 510(k) K230145 : Système d'hémodialyse 5008X," fda.gov. Vantive, la nouvelle entité de soins rénaux issue de Baxter, prévoit un investissement de 1 milliard USD sur cinq ans pour commercialiser des technologies portables et implantables. Les groupes académiques apportent un élan supplémentaire : l'Université de Portsmouth a démontré des algorithmes de maintenance prédictive réduisant les temps d'arrêt des machines de 30 %, tandis que l'Université nationale de Séoul fait progresser les pompes nano-électrocinétiques pour les unités péritonéales compactes. Des programmes de financement tels que KidneyX ont attribué 17 millions USD depuis 2023, garantissant un flux régulier de projets.

Prévalence croissante de la maladie rénale chronique (MRC)

La MRC touchait 37 millions d'Américains en 2025, et les revues épidémiologiques ont recensé 18,99 millions de nouveaux cas mondiaux en 2019, reflétant une charge soutenue qui sous-tend la croissance du marché des équipements de dialyse rénale. Le diabète et l'hypertension restent les principaux facteurs de risque ; le CDC estime que Medicare a dépensé 87,2 milliards USD pour la MRC en 2024, soit près de 8 % de son budget. Les pays à faibles revenus font face à la plus forte hausse d'incidence mais manquent de capacité thérapeutique adéquate, créant d'importantes opportunités inexploitées pour des dispositifs à coût optimisé. Des études de modélisation prévoient que les décès liés à la MRC dépasseront 1,81 million d'ici 2030, garantissant que la demande de dialyse et de transplantation dépasse l'offre.

Adoption de systèmes de dialyse portables à base de sorbants

Les systèmes portables qui régénèrent le dialysat par des cartouches de sorbants réduisent considérablement la consommation d'eau et les coûts d'infrastructure. La plateforme SC+ de Quanta Dialysis Technologies a reçu l'autorisation de la FDA pour une utilisation à domicile avec des débits équivalents à ceux des machines en centre, tout en fonctionnant avec de l'eau du robinet standard. Les essais cliniques montrent que les flux pulsatiles de type push-pull améliorent la clairance des solutés de 10 à 15 %, et les établissements bénéficient d'une rotation des salles plus rapide et de factures d'énergie réduites. La confiance des investisseurs a augmenté après le tour de table de série D de 245 millions USD de Quanta, permettant une expansion mondiale et des applications en soins aigus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complications et risques lors de la dialyse | -0.8% | Mondiale ; impact plus élevé dans les régions en développement | Court terme (≤ 2 ans) |

| Limitations du remboursement dans les marchés émergents | -1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Approvisionnement volatile en résines de qualité médicale | -0.6% | Mondiale ; aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les plastiques à usage unique | -0.4% | Europe et Amérique du Nord ; en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complications et risques associés aux procédures de dialyse

Les alertes de sécurité émises par la FDA en 2024 ont détaillé la lixiviation de composés toxiques provenant de tubulures en silicone dans les circuits pédiatriques, entraînant des reconceptions rapides et des substitutions de matériaux fda.gov. L'infection de l'accès vasculaire reste une cause principale d'hospitalisation ; le manuel des mesures IRT du CMS a montré que l'utilisation de cathéters était corrélée à des taux de sepsis plus élevés que les fistules artérioveineuses. La péritonite en dialyse péritonéale est en déclin mais continue de dissuader les cliniciens dans les environnements à formation limitée. Ces complications augmentent les coûts de traitement et peuvent retarder l'initiation de la thérapie, ralentissant l'adoption globale des équipements.

Limitations du remboursement dans les marchés émergents

Le Journal clinique de la Société américaine de néphrologie a constaté que 90 % des gouvernements interrogés remboursent la dialyse d'entretien, mais que les taux de paiement suivent étroitement le PIB national, laissant des écarts substantiels en Asie-Pacifique et dans certaines parties de l'Afrique. Les données des registres révèlent que la prévalence du traitement de remplacement rénal reflète étroitement le revenu national brut, confirmant l'accès financier comme principal obstacle. Étant donné que la plus forte croissance de la MRC se produit là où le remboursement est le plus faible, les fabricants doivent proposer des modèles à moindre coût, localiser la production et s'associer à des organisations caritatives pour libérer la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes d'hémodialyse restent dominantes tandis que les équipements de dialyse péritonéale gagnent en dynamisme

Les machines d'hémodialyse, les systèmes de traitement de l'eau et les consommables annexes représentaient 56,05 % de la part du marché des équipements de dialyse rénale en 2025, soutenus par des décennies d'infrastructure installée et la familiarité des cliniciens. L'unité d'hémodiafiltration à haut volume 5008X devrait renouveler les parcs des principaux prestataires américains, signalant un investissement soutenu dans les plateformes conventionnelles. En revanche, les cycleurs de dialyse péritonéale devraient afficher un CAGR de 6,42 %, portés par les incitations des payeurs et les avancées en matière d'interfaces conviviales. Les cycleurs automatisés équipés de télémétrie à distance élargissent l'adoption chez les patients âgés et ruraux, et de nouvelles solutions biocompatibles réduisent les taux de péritonite. Les concentrés et solutions bénéficient également des changements de politique du CMS qui intègrent les liants phosphatés oraux dans le paiement groupé, élargissant les flux de revenus annexes.

La dynamique des équipements de dialyse péritonéale est la plus forte au Mexique, en Chine et aux États-Unis, où les unités de soins de transition guident les candidats dans la sélection des modalités. La tension de la chaîne d'approvisionnement pour les lignes de sang en plastique et les cartouches a mis en évidence la nécessité de stratégies d'approvisionnement multi-sources, mais les fabricants disposant d'une capacité de résine intégrée verticalement naviguent mieux dans les perturbations que leurs pairs. Les objectifs de durabilité accélèrent le passage aux cartouches recyclables, et des consortiums de recherche testent des polymères d'origine végétale pour les boîtiers de dialyseurs. À mesure que l'adoption à domicile augmente, le service après-vente et le support technique 24 heures sur 24 émergent comme des différenciateurs concurrentiels clés.

Par application : l'hémodialyse conventionnelle domine mais les modalités à domicile s'accélèrent

L'hémodialyse conventionnelle en centre a conservé 81,65 % de la taille du marché des équipements de dialyse rénale en 2025, reflétant la standardisation mondiale des régimes trois fois par semaine. Les capteurs pilotés par l'IA dans les machines modernes ajustent désormais l'ultrafiltration en temps réel, réduisant les épisodes d'hypotension et s'alignant sur les indicateurs de qualité. Les variantes quotidiennes courtes et nocturnes progressent à partir d'une base réduite, soutenues par des données de résultats indiquant une meilleure gestion des fluides et une meilleure qualité de vie rapportée par les patients.

Les applications de dialyse péritonéale, bien que plus modestes, devraient se développer à un CAGR de 6,19 %. La dialyse péritonéale ambulatoire continue (DPAC) domine la pratique en Amérique latine, tandis que la dialyse péritonéale automatisée (DPA) gagne du terrain dans les économies développées. Le rapport USRDS 2024 a montré que 45,6 % des cliniques américaines ne disposent toujours pas de certification pour la dialyse à domicile, offrant un large potentiel de conversion une fois les obstacles à la formation levés. Les plateformes de télésanté émergentes permettent aux néphrologues d'examiner les données en temps réel et d'intervenir de manière proactive, renforçant la confiance dans les soins à domicile.

Par utilisateur final : les soins en établissement prédominent tandis que la croissance des soins à domicile dépasse

Les établissements en centre ont capturé 76,62 % des revenus en 2025, soutenus par des économies d'échelle et une supervision clinique immédiate. Fresenius Medical Care et DaVita, grâce à l'intégration verticale, standardisent les protocoles et consolident les achats, renforçant leur pouvoir d'achat. Les unités hospitalières traitent les patients à plus haute acuité et maintiennent des proportions plus importantes de cas péritonéaux en raison des ressources chirurgicales.

Les soins à domicile, bien que naissants, devraient croître de 5,88 % par an. L'ajustement du paiement Medicare pour la dialyse à domicile et l'autorisation FDA des machines fonctionnant à l'eau du robinet abaissent les obstacles à l'entrée. Les programmes de formation transitionnelle rapportent des taux de conversion supérieurs à 40 %, indiquant la volonté des patients lorsque l'éducation est structurée. Les plateformes de surveillance à distance alimentant les dossiers de santé électroniques facilitent la conformité réglementaire et la détection précoce des événements indésirables.

Analyse géographique

L'Amérique du Nord a conservé 43,02 % du marché des équipements de dialyse rénale en 2025 grâce à un remboursement solide, à de vastes réseaux de cliniques et à des approbations rapides de dispositifs. Medicare a dépensé 75 milliards USD pour les bénéficiaires atteints de MRC en 2024, et le CMS a relevé le taux de base IRT à 273,82 USD en 2025, stimulant directement les budgets d'investissement des prestataires. Le modèle à payeur unique du Canada garantit une couverture nationale de la dialyse, tandis que le Mexique est le premier utilisateur mondial de dialyse péritonéale grâce à un soutien politique soutenu. Bien que les perturbations liées aux ouragans dans une usine clé de dialyseurs en Caroline du Nord aient mis en évidence la concentration de la chaîne d'approvisionnement, les autorisations d'utilisation d'urgence de la FDA ont permis un approvisionnement alternatif, incitant les fabricants à diversifier leurs implantations.

L'Europe constitue la deuxième région en importance, caractérisée par des directives environnementales strictes favorisant les systèmes à faible consommation d'eau et à faibles déchets. Les services de santé nationaux en Allemagne, en France et au Royaume-Uni financent un accès universel, et l'Association européenne de néphrologie promeut des lignes directrices cliniques transfrontalières pour harmoniser les normes de qualité. La société de néphrologie italienne a publié un cadre vert en dix étapes en 2024, encourageant le retraitement des dialyseurs et l'adoption des énergies renouvelables dans les cliniques. Les mises à jour réglementaires alignant les limites de pureté de l'eau ISO 23500 sur les directives AAMI poussent les fournisseurs à moderniser les modules de filtration dans le parc installé.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR projeté de 6,86 %. Le Japon enregistre la prévalence d'IRT la plus élevée au monde et maintient un remboursement sophistiqué pour l'hémodialyse en centre trois fois par semaine. La Chine et l'Inde font face à un écart d'accès de 66 %, représentant le plus grand bassin de demande latente. Les expansions d'assurance menées par les gouvernements, les investissements de capital-investissement dans les chaînes de dialyse et les partenariats public-privé pour la sensibilisation rurale réduisent les disparités. L'Australie et la Corée du Sud affichent une couverture quasi universelle et sont des adopteurs précoces de systèmes à domicile télésurveillés. Les multinationales établissent de plus en plus des usines d'assemblage localisées pour répondre aux segments sensibles aux prix et se qualifier pour les appels d'offres d'approvisionnement.

Paysage réglementaire

Les équipements de dialyse rénale sont réglementés en tant que dispositifs médicaux sur les principaux marchés. Aux États-Unis, les systèmes d'hémodialyse sont traités comme des dispositifs de Classe II en vertu du 21 CFR 876.5820, la notification préalable à la mise sur le marché (510(k)) de la FDA et les contrôles généraux applicables aux dispositifs constituant la voie d'approbation principale. Une étape de conformité clé est la réglementation FDA sur le système de management de la qualité (QMSR), qui intègre par référence la norme ISO 13485:2016 et entre en vigueur le 2 février 2026, renforçant l'importance d'une documentation qualité harmonisée et d'une préparation aux audits pour les fabricants mondiaux fournissant les États-Unis.

Les exigences en matière de sécurité et de performance se durcissent également à travers la mise à jour des normes et des spécifications d'achat. En Europe et dans d'autres juridictions alignées sur les normes CEI, la norme BS EN IEC 60601-2-16:2025 met à jour les exigences particulières relatives à la sécurité de base et aux performances essentielles des équipements d'hémodialyse, d'hémodiafiltration et d'hémofiltration, ce qui affecte les contrôles de conception et la vérification pour les nouvelles plateformes ainsi que les mises à niveau des parcs installés. Les politiques commerciales et fiscales ajoutent une variable supplémentaire pour l'accès au marché. Mi-2026, les discussions aux États-Unis autour d'éventuels tarifs douaniers sur les dispositifs médicaux dans le cadre des enquêtes de la Section 232 ont suscité des contributions formelles de groupes de parties prenantes tels que l'American Hospital Association. Par ailleurs, le Bangladesh a envisagé la suppression d'une taxe anticipée de 7,5 % sur les équipements de dialyse rénale importés en mai 2026, un levier sur l'accessibilité financière dans un marché dépendant des importations.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements de dialyse rénale couvre : (1) les matériaux et composants spécialisés en amont, notamment les membranes à fibres creuses (généralement en polysulfone/polyéthersulfone), les plastiques de qualité médicale, les métaux, les capteurs et l'électronique, ainsi que les milieux de filtration pour le traitement de l'eau ; (2) la fabrication de dispositifs et de consommables, couvrant les machines d'hémodialyse, les dialyseurs, les lignes sanguines et les tubulures, les systèmes de traitement d'eau, ainsi que les concentrés et solutions de dialysat ; et (3) la distribution et le service en aval via les achats hospitaliers, les réseaux de prestataires de dialyse et les canaux de thérapie à domicile qui regroupent installation, formation et maintenance. Les normes utilisées à travers la chaîne, telles que l'IEC 60601-2-16 pour la sécurité et les performances des équipements et l'ISO 23500-1 pour la préparation des solutions de dialyse, façonnent la qualification des fournisseurs, le contrôle à la réception et les tests de libération finale, tandis que les grandes organisations de dialyse et les groupements d'achat créent une pression sur les spécifications et les prix côté acheteurs.

La résilience opérationnelle est devenue une caractéristique déterminante de la chaîne, compte tenu des contraintes récurrentes sur les consommables à fort volume et la logistique d'emballage. En 2025, des perturbations liées à la disponibilité des lignes sanguines pour hémodialyse ont mis en évidence la dépendance à une main-d'œuvre et une capacité fournisseur limitées. En 2026, des rapports en provenance de Malaisie ont signalé des pénuries émergentes de dialyseurs et de composants d'hémodialyse en raison de retards d'expédition et d'une dépendance aux matières premières importées, notamment les plastiques et les intrants liés au dialysat. Ces dynamiques tendent à favoriser les fabricants disposant d'un approvisionnement diversifié en résines et composants, d'un contrôle plus étroit de la production de membranes, et de la capacité à maintenir un stock tampon pour les articles volumineux tels que les grands conteneurs de concentrés, tout en respectant les exigences de chaîne du froid et de durée de conservation pour les fluides sensibles et les jetables stérilisés.

Paysage concurrentiel

Le marché des équipements de dialyse rénale est très concentré. Fresenius Medical Care et DaVita traitent collectivement 69 % des patients américains dans 65 % des établissements, et Fresenius fournit une part significative de machines à ses propres sites, renforçant le contrôle vertical. L'acquisition de NxStage par Fresenius a renforcé son portefeuille d'hémodialyse à domicile, tandis que DaVita exploite l'analytique pour optimiser l'utilisation des capacités. Baxter a finalisé la scission de 3,8 milliards USD de sa branche de soins rénaux, Vantive, allouant 1 milliard USD pour accélérer les technologies portables et implantables, une décision qui pourrait remodeler la dynamique concurrentielle d'ici 2028.

Les challengers émergents se concentrent sur la portabilité et la simplicité d'utilisation. Le Tablo d'Outset Medical intègre la purification de l'eau et prend en charge les environnements aigus et chroniques, permettant aux hôpitaux de déployer la dialyse au-delà des unités dédiées. Le SC+ de Quanta offre des performances de niveau clinique dans un encombrement de la taille d'un chariot et a accumulé plus d'un million d'heures de traitement dans le monde. Les fabricants de dispositifs courtisent également la durabilité : Nipro a introduit des dialyseurs avec des membranes à carbone réduit, et B. Braun pilote des programmes de cartouches recyclables visant à réduire les déchets plastiques de 40 % par traitement.

Les alliances stratégiques se multiplient. Fresenius s'est associé à Nvidia en 2025 pour intégrer des flux de travail d'IA détectant les anomalies de coagulation avant le déclenchement des alarmes, tandis que Baxter a signé un mémorandum avec Tencent pour intégrer la télésurveillance dans ses cycleurs péritonéaux automatisés pour le marché chinois. Les fournisseurs associent les équipements à des analyses en nuage, des abonnements aux consommables et des applications d'éducation des patients pour fidéliser les revenus à long terme et se différencier au-delà des spécifications matérielles.

Leaders mondiaux du secteur des équipements de dialyse rénale

Fresenius Kabi AG

Baxter International, Inc.

Nikkiso Co, Ltd.

Nipro Corporation

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement de la thérapie à domicile constitue un espace blanc récurrent, soutenu par l'expansion de l'infrastructure de soins connectés et les mises à niveau de dispositifs approuvées qui réduisent la complexité sur site. En juin 2026, Fresenius Medical Care a lancé kinexus, une plateforme numérique unifiée couvrant l'hémodialyse à domicile et la dialyse péritonéale, renforçant les capacités de surveillance à distance et de gestion des prescriptions dont les prestataires ont besoin pour développer les programmes à domicile tout en maintenant supervision et documentation. Côté dispositifs, plusieurs autorisations de la FDA en 2026, notamment le système d'hémodialyse Tablo d'Outset Medical (janvier 2026) et le système NxStage System One avec NxView de Fresenius (mai 2026), renforcent le pipeline de produits visant une exploitation simplifiée, une saisie de données et un alignement avec les flux de travail à domicile.

Une deuxième opportunité concerne la modernisation des parcs en centre vers une efficacité accrue et des modalités avancées, en particulier les plateformes d'hémodiafiltration (HDF) à haut volume et les consommables associés. Fresenius Medical Care a indiqué que le déploiement de son système 5008X CAREsystem aux États-Unis avait atteint environ 100 cliniques, avec plus de 100 000 traitements réalisés d'ici le T1 2026, ce qui témoigne d'un investissement actif des prestataires dans des systèmes améliorés et de la demande récurrente associée en consommables validés et en assurance qualité de l'eau. Parallèlement, les perturbations d'approvisionnement sur des composants et consommables clés en 2025-2026 indiquent une opportunité commerciale pour les fournisseurs capables de localiser l'assemblage, de diversifier leurs sources de résines et d'intrants pour tubulures, et de fournir une logistique gérée et des contrats de service afin de réduire les risques d'interruption pour les cliniques et les patients à domicile.

Développements récents du secteur

- Juin 2026 : Fresenius Medical Care a lancé kinexus, une plateforme numérique unifiée prenant en charge l'hémodialyse à domicile et la dialyse péritonéale avec des outils de surveillance à distance des traitements et de gestion des prescriptions. Ce lancement renforce le positionnement de Fresenius dans les flux de travail de soins connectés et ajoute une couche logicielle pouvant approfondir les relations à long terme en matière d'équipements et de consommables avec les prestataires gérant des programmes à domicile.

- Janvier 2026 : Nikkiso a introduit la machine d'hémodialyse DBB-06 PRO et un ensemble de lignes sanguines dédié pour le marché américain. Cette introduction met l'accent sur l'automatisation et les fonctions d'assistance, alignant la différenciation produit avec les contraintes de personnel dans les cliniques et la demande d'installations plus sûres et plus standardisées.

- Août 2024 : Baxter a signé un accord définitif pour céder son segment Kidney Care (rebaptisé par la suite Vantive) à The Carlyle Group pour 3,8 milliards USD. Cette transaction a remodelé l'allocation des ressources concurrentielles dans le domaine des soins rénaux en séparant un portefeuille de dialyse majeur en une plateforme plus ciblée, offrant une plus grande flexibilité pour des investissements ciblés dans les thérapies de nouvelle génération et leur commercialisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les équipements et consommables associés utilisés pour réaliser une dialyse rénale, incluant l'hémodialyse et la dialyse péritonéale, mesurés en tant que revenu à la première vente par les fabricants. L'accent est mis sur les produits directement utilisés dans le processus de dialyse pour l'insuffisance rénale chronique et aiguë.

Exclusions du périmètre : les revenus des services de dialyse, les frais de procédure, les revenus de location, les fauteuils de dialyse et les équipements hospitaliers généraux sont exclus.

Aperçu de la segmentation

- Par type de produit

- Équipements d'hémodialyse (HD)

- Machines de dialyse

- Dialyseurs

- Lignes de sang et ensembles de tubulures

- Systèmes de traitement de l'eau

- Équipements de dialyse péritonéale (DP)

- Cycleurs de DP automatisés

- Dispositifs de DP portables

- Concentrés et solutions

- Autres accessoires

- Équipements d'hémodialyse (HD)

- Par application

- Hémodialyse

- HD conventionnelle

- HD quotidienne courte

- HD nocturne

- Dialyse péritonéale

- DPAC

- DPA

- Hémodialyse

- Par utilisateur final

- Centres de dialyse

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur la charge des maladies rénales et l'utilisation de la dialyse, car la demande suit les patients traités et la répartition des modalités. Des sources publiques telles que le CDC américain, l'OMS et la Banque mondiale aident à cadrer les bassins de patients, la démographie et le contexte du système de santé, que nous confrontons ensuite aux schémas de pénétration de la dialyse.

Nous examinons également la documentation réglementaire et clinique de référence, ainsi que les flux commerciaux et les signaux produits, afin de maintenir la cohérence du périmètre des équipements entre les régions. Les sources utiles comprennent généralement les bases de données de dispositifs de la FDA américaine, les publications de l'USRDS, les statistiques de santé de l'OCDE et les revues de néphrologie évaluées par des pairs, suivies des rapports annuels d'entreprises, des présentations aux investisseurs et de la couverture presse fiable sur les expansions de capacité et l'adoption de la dialyse à domicile. Si nécessaire, un abonnement payant couvrant les données financières des entreprises et une base de données de brevets payante sont utilisés pour confirmer les familles de produits et la répartition des revenus. Ce ne sont que des exemples illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses relatives aux patients traités, les évolutions de modalités (en centre versus à domicile) et les tendances de prix moyens des machines et des principaux consommables. Nous avons interrogé un ensemble de fabricants, de distributeurs, d'exploitants de cliniques de dialyse, de personnel des achats hospitaliers et de cliniciens spécialisés en néphrologie dans les régions APAC, EMEA et Amériques, puis avons rapproché ces informations du modèle afin de corriger les hypothèses fragiles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 15 % | APAC : 44 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 57 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi à l'aide d'un pool de demande descendant qui reconstruit les besoins en équipements et consommables à partir de la prévalence de la dialyse, du nombre de patients traités atteints d'IRT et d'IRA, et de la répartition des modalités par géographie. Une fois les volumes de patients et de traitements établis, la demande en équipements est traduite à l'aide d'indicateurs d'usage pratiques tels que le nombre de séances par patient, les cycles de remplacement des machines d'hémodialyse, l'adoption des cycleurs de dialyse péritonéale, et les taux de consommation typiques pour les dialyseurs, les lignes sanguines et les cartouches de fluide.

Pour garantir des résultats réalistes, nous corroborons les totaux avec des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs, la validation des schémas de distribution dans les principaux pays, et la vérification des fourchettes implicites de prix de vente moyen multipliées par les volumes pour les grands groupes de produits. Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par une vue de régression multivariée légère, où les principaux moteurs sont les tendances de prévalence du diabète et de l'hypertension, la croissance de la population âgée, les ajouts de capacité des centres de dialyse, le soutien politique à la dialyse à domicile, et l'évolution des prix liée aux achats et au remboursement. Lorsque les données directes sont limitées pour les pays plus petits, les écarts sont traités par un étalonnage sur des archétypes de systèmes de santé similaires, puis ajustés à l'aide de signaux d'accès local aux traitements et de dépendance aux importations.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs contrôles afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons les résultats du modèle avec des signaux indépendants tels que le nombre de patients dialysés, la capacité des cliniques rapportée, les tendances d'installation des équipements, et les indices d'importation ou de fabrication le cas échéant, puis étudions les écarts inhabituels avant validation finale.

Si une donnée entraîne un saut anormal, les hypothèses sont réexaminées, et une prise de contact de suivi est déclenchée pour revérifier les prix, l'utilisation ou les taux de remplacement. Les rapports sont actualisés annuellement, et les événements importants tels que les changements de remboursement ou les évolutions majeures de l'approvisionnement sont intégrés via des mises à jour intermédiaires si nécessaire. Avant livraison, une dernière révision est effectuée afin que le modèle et le récit reflètent les données les plus récentes disponibles.

Taille du marché des équipements de dialyse rénale de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les équipements de dialyse rénale varient souvent, même lorsque le sujet semble identique, car chaque étude définit ses propres limites de produits, son point de valorisation et son calendrier de traitement des devises et de l'inflation. Des différences apparaissent également lorsque certaines estimations s'appuient sur des calculs de demande basés sur les patients, tandis que d'autres s'appuient davantage sur des revenus déclarés et une cartographie de catégories plus large.

Le revenu des services de dialyse est une source fréquente de confusion, et il se situe en dehors du périmètre de Mordor Intelligence même s'il est souvent regroupé dans des chiffres plus larges de dépenses de soins rénaux. Des écarts peuvent également provenir du fait que la TRRC soit comptabilisée ou non, que les composants liés au traitement de l'eau et aux lignes sanguines soient inclus ou non, et de la manière dont l'adoption de la dialyse à domicile modifie la demande unitaire par rapport au traitement en centre. Enfin, la fréquence de mise à jour compte, car les nouveaux lancements de dispositifs, la pression sur les prix et les mises à jour de remboursement peuvent faire évoluer rapidement les totaux à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,56 milliards USD (2026) | |

| Cabinet de conseil mondial A | 21,23 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, ce qui peut sous-estimer l'impact de la croissance récente de la dialyse à domicile et des cycles de renouvellement des équipements par rapport à une vue ancrée sur 2026. |

| Éditeur sectoriel B | 17,80 milliards USD (2022) | Ancré à une année historique plus ancienne et peut mêler solutions et accessoires de manière plus large, ce qui modifie ce qui est comptabilisé comme revenu d'équipement et change le calendrier des hypothèses de prix. |

La comparaison montre que l'alignement temporel et de périmètre explique la majeure partie de l'écart, plus que toute formule de modélisation particulière. En rattachant le total aux volumes de patients traités, à la répartition des modalités, ainsi qu'à des hypothèses reproductibles de consommation et de remplacement, l'estimation reste traçable à l'activité de dialyse réelle et peut être mise à jour de manière cohérente.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des équipements de dialyse rénale ?

La taille du marché mondial des équipements de dialyse rénale devrait atteindre 23,56 milliards USD en 2026 et croître à un CAGR de 5,18 % pour atteindre 30,33 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché mondial des équipements de dialyse rénale ?

En 2026, la taille du marché mondial des équipements de dialyse rénale devrait atteindre 23,56 milliards USD.

Quels sont les acteurs clés du marché mondial des équipements de dialyse rénale ?

Fresenius Kabi AG, Baxter International, Inc., Nikkiso Co, Ltd., Nipro Corporation et B. Braun Melsungen AG sont les principales entreprises opérant sur le marché mondial des équipements de dialyse rénale.

Quelle est la région à la croissance la plus rapide sur le marché mondial des équipements de dialyse rénale ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des équipements de dialyse rénale ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des équipements de dialyse rénale.

Quelles années couvre ce marché mondial des équipements de dialyse rénale, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché mondial des équipements de dialyse rénale était estimée à 23,56 milliards USD. Le rapport couvre la taille historique du marché mondial des équipements de dialyse rénale pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial des équipements de dialyse rénale pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: