Taille et part du marché européen des cathéters urinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

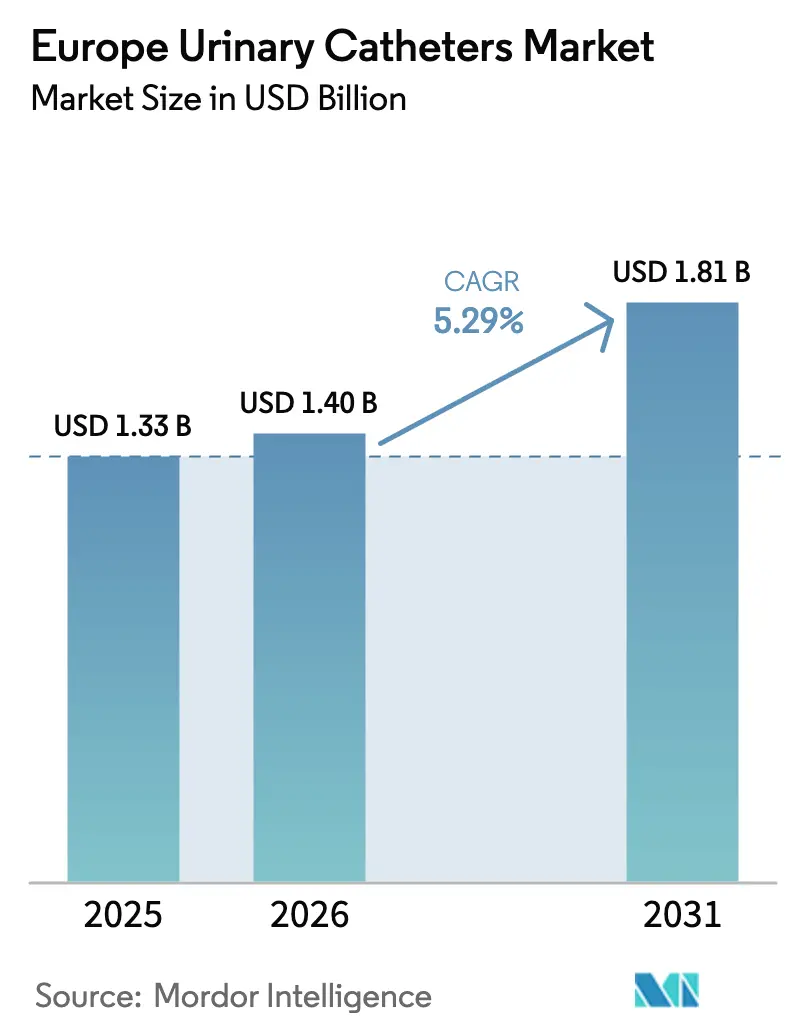

| Taille du marché de l'année de base (2025) | 1.33 Milliards de dollars |

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des cathéters urinaires par Mordor Intelligence

La taille du marché européen des cathéters urinaires en 2026 est estimée à 1,40 milliard USD, en progression par rapport à la valeur de 2025 de 1,33 milliard USD, avec des projections pour 2031 indiquant 1,81 milliard USD, soit une croissance à un TCAC de 5,29 % sur la période 2026-2031. Cette croissance reflète la convergence du vieillissement démographique, du renforcement des protocoles de contrôle des infections et des investissements des fabricants dans des revêtements avancés réduisant le risque d'infection urinaire associée au cathéter (IUAC). Les stratégies de retrait précoce après chirurgie réduisent l'incidence des infections urinaires de 32 % sans compromettre la sécurité des patients, tout en stimulant la demande de dispositifs à courte durée de séjour spécialisés. Les changements réglementaires amplifient ces forces : les fabricants doivent désormais budgétiser les soumissions au titre du règlement européen sur les dispositifs médicaux (RDM UE) et du marquage UKCA post-Brexit, tout en se préparant à l'élimination progressive des substances per- et polyfluoroalkylées (PFAS) qui menace les modèles à revêtement PTFE existants. Les hôpitaux demeurent les principaux acheteurs, mais la demande en soins à domicile augmente à mesure que les services de téléurologie soutiennent l'auto-sondage intermittent. Le positionnement concurrentiel s'articule donc autour de la science des revêtements, de la conformité réglementaire et des engagements en matière de durabilité afin de sécuriser les contrats d'achat dans les systèmes de santé européens pilotés par le remboursement.

Principaux enseignements du rapport

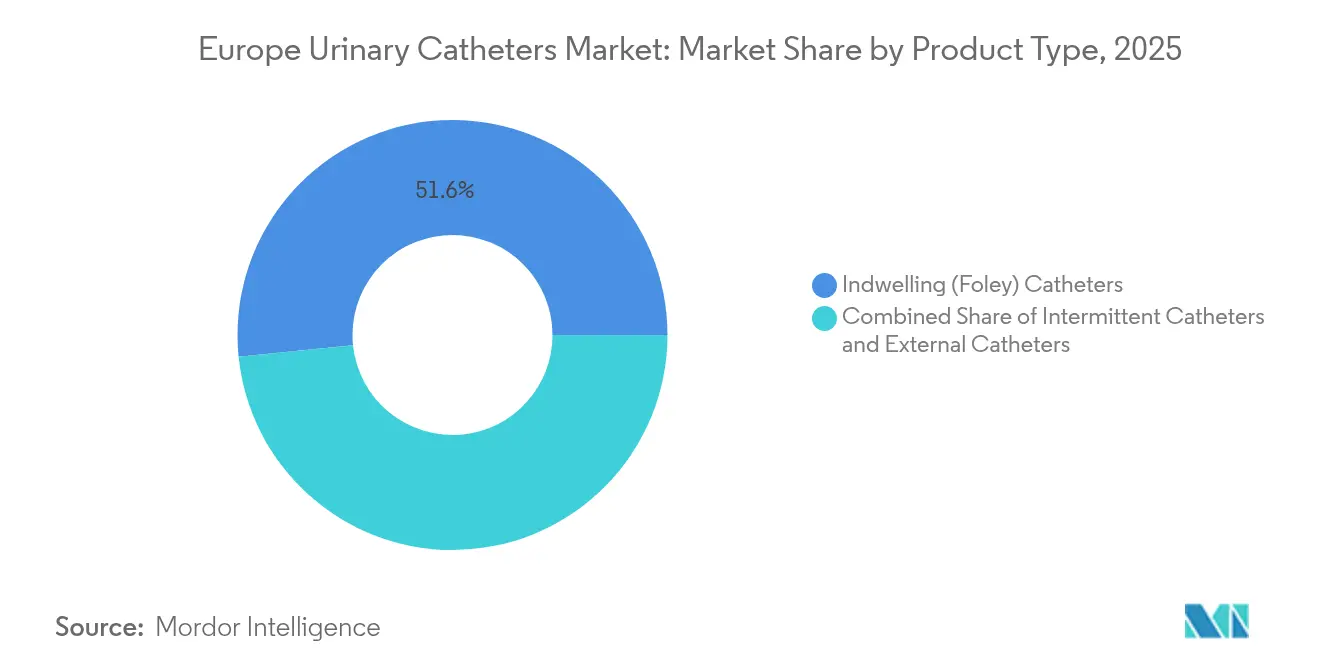

- Par type de produit, les cathéters à demeure Foley ont représenté 51,62 % de la part du marché européen des cathéters urinaires en 2025, tandis que les cathéters intermittents devraient croître à un TCAC de 5,67 % jusqu'en 2031.

- Par application, l'incontinence urinaire a représenté 41,88 % de la taille du marché européen des cathéters urinaires en 2025, tandis que les cas de lésions médullaires devraient progresser à un TCAC de 6,42 % jusqu'en 2031.

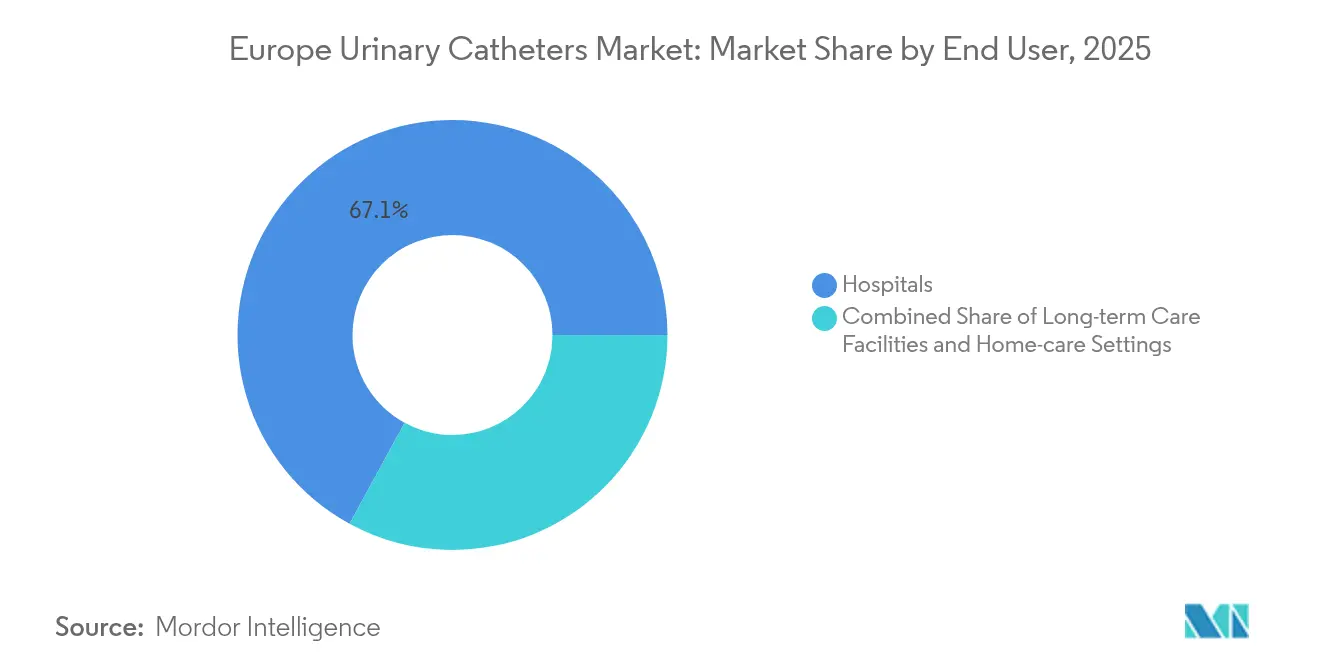

- Par utilisateur final, les hôpitaux ont détenu 67,05 % de la part des revenus en 2025 ; les soins à domicile enregistrent la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031.

- Par genre, les femmes ont représenté 64,96 % des ventes en 2025, mais le segment masculin devrait afficher un TCAC de 6,05 % jusqu'en 2031.

- Par pays, l'Allemagne a représenté 22,33 % des revenus en 2025, tandis que le Royaume-Uni devrait croître à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des cathéters urinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation liée à l'âge des cas d'incontinence urinaire | +1.8% | Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Hausse des taux de cathétérisme post-chirurgical | +1.2% | Principaux centres chirurgicaux | Moyen terme (2-4 ans) |

| Remboursement national des kits d'auto-sondage | +0.9% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Essor de l'adoption des cathéters à revêtement antimicrobien | +0.7% | Régions de l'UE à forte densité hospitalière | Court terme (≤ 2 ans) |

| Prochains amendements à l'éco-conception et au RDM de l'UE | +0.4% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| La téléurologie stimule l'utilisation intermittente à domicile | +0.5% | Pays nordiques, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolutions démographiques et prévalence croissante de l'incontinence urinaire

La population européenne âgée de 65 ans et plus continue de s'accroître, et la prévalence de l'incontinence a atteint 76,5 % parmi les résidents des maisons de retraite dans de récentes études multicentriques espagnoles [1]Luque-Fernández, "Prévalence de l'incontinence urinaire dans les maisons de retraite espagnoles," BMC Geriatrics, biomedcentral.com. Du côté des payeurs, le système légal allemand rembourse les aides à l'incontinence avec une participation de 10 % plafonnée à 10 EUR par mois, éliminant ainsi les obstacles financiers significatifs à l'accès aux cathéters. Étant donné que les personnes incontinentes génèrent des coûts de santé quatre fois supérieurs à ceux des personnes continentes, les cliniciens et les payeurs considèrent l'accès aux cathéters comme un outil de maîtrise des coûts. Les cultures d'Europe du Sud qui s'appuyaient autrefois sur les aidants familiaux se heurtent désormais aux limites de capacité institutionnelle, ce qui stimule davantage la demande. Ces réalités démographiques sous-tendent les perspectives d'expansion à long terme du marché européen des cathéters urinaires.

Évolution des protocoles de cathétérisme post-chirurgical

Les volumes chirurgicaux ont rebondi après la COVID-19, mais les données de contrôle des infections favorisent un retrait plus précoce des cathéters. Une méta-analyse montre que le retrait dans les 24 heures suivant les procédures vaginales réduit les taux d'infections urinaires et raccourcit les séjours jusqu'à trois jours. Les centres orthopédiques allemands ont réduit l'utilisation des cathéters de 62 % à 38 % et abaissé les taux d'infection de 4,7 % à 1,2 % lorsque des protocoles restrictifs ont été adoptés [2]Bernhard-Steiner et al., "L'utilisation restrictive des cathéters réduit les IUAC après arthroplastie," Antibiotics, mdpi.com. Les hôpitaux recherchent donc des dispositifs hydrophiles à courte durée de séjour qui minimisent le traumatisme urétral et sont compatibles avec les parcours de sortie le jour même. L'évolution vers la chirurgie mini-invasive nécessite également des cathéters assurant un drainage précis dans des fenêtres temporelles plus étroites, renforçant le cycle de mise à niveau technologique sur l'ensemble du marché européen des cathéters urinaires.

Cadres de remboursement et expansion de la téléurologie

Les programmes légaux et de sécurité sociale en Allemagne, en France et au Royaume-Uni remboursent les kits d'auto-sondage, l'Allemagne couvrant jusqu'à 200 cathéters intermittents par patient et par mois une fois que les codes alignés sur les HCPCS entreront en vigueur en janvier 2026. Ces politiques suppriment les obstacles financiers à la charge du patient et stimulent l'adoption clinique des variantes hydrophiles malgré leurs prix premium. Les services de téléurologie soutenus par les assureurs nordiques et allemands permettent aux cliniciens de surveiller à distance les patients cathétérisés, réduisant les réadmissions et favorisant les soins à domicile. La combinaison de la certitude du remboursement et de la supervision numérique accélère l'adoption sur le marché européen des cathéters urinaires et déplace les volumes des hôpitaux vers les structures communautaires.

Pressions réglementaires et innovation antimicrobienne

Les revêtements antimicrobiens à base d'alliage d'argent et autres réduisent l'incidence des IUAC par rapport aux matériaux standard, persuadant les équipes d'achat d'accepter des coûts unitaires plus élevés lorsque le coût total des soins est favorable. Dans le même temps, les fabricants supportent les audits au titre du RDM UE et les dépôts UKCA, et doivent également se préparer à une interdiction des PFAS à l'échelle de l'UE qui supprimerait les revêtements PTFE entre 2026 et 2027. Ces pressions encouragent les dépenses de R&D consacrées aux revêtements biocompatibles alternatifs. Les hôpitaux privilégient déjà les produits combinant des atouts en matière de contrôle des infections et de durabilité, renforçant le fossé concurrentiel pour les premiers adoptants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque persistant d'IUAC | −1.1% | Mondial | Court terme (≤ 2 ans) |

| Plafonds de prix dans les appels d'offres publics | −0.8% | Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Coûts de certification UKCA/RDM UE stricts | −0.6% | Royaume-Uni et UE | Court terme (≤ 2 ans) |

| Projet d'interdiction des PFAS | −0.9% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque persistant d'IUAC et résistance aux antibiotiques

Jusqu'à 75 % des infections urinaires nosocomiales sont liées à l'utilisation de cathéters, et les unités de soins intensifs européennes signalent une incidence des IUAC de 6,99 événements pour 1 000 jours-patients. La Klebsiella pneumoniae multirésistante complique le traitement, incitant les cliniciens à privilégier l'évitement des cathéters. Les protocoles de retrait pilotés par les infirmières réduisent la rétention postopératoire sans compromettre la sécurité, mais ils freinent également l'utilisation de routine. Cette priorité accordée à la sécurité freine la croissance des volumes et oblige les fabricants sur le marché européen des cathéters urinaires à mettre en avant les données de réduction des infections lors des appels d'offres.

Pressions tarifaires et réglementation des fluoropolymères

Les hôpitaux publics d'Europe du Sud et de l'Est achètent via des appels d'offres nationaux qui récompensent l'offre conforme la moins disante, comprimant les marges sur les dispositifs premium. Les exigences de certification au titre du UKCA et du RDM UE ajoutent des couches de coûts que les petits fournisseurs peinent à absorber. À l'avenir, une interdiction des PFAS pourrait éliminer les modèles à revêtement PTFE si des substituts n'apparaissent pas à temps, risquant des ruptures d'approvisionnement et contraignant les acheteurs à envisager des matériaux alternatifs. Les plafonds de prix et les charges réglementaires freinent donc la croissance à court terme sur le marché européen des cathéters urinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des cathéters à demeure et dynamisme des cathéters intermittents

Les cathéters à demeure Foley ont représenté 51,62 % des revenus en 2025, reflétant leur utilisation bien établie dans les structures de soins aigus et de longue durée. La technologie à zone de micro-perforations a amélioré le drainage et pratiquement éliminé l'aspiration muqueuse selon des évaluations randomisées, maintenant la pertinence clinique des modèles à demeure. Pourtant, les dispositifs intermittents devraient enregistrer un TCAC de 5,67 %, le plus rapide sur le marché européen des cathéters urinaires, à mesure que les recommandations cliniques promeuvent les stratégies de réduction des infections et l'autonomie des patients. Les variantes à revêtement hydrophile commandent des prix premium mais démontrent une insertion plus douce et un traumatisme urétral moindre, soutenant leur inclusion dans les nouveaux codes de remboursement entrant en vigueur en 2026.

Les systèmes externes émergents tels que PureWick élargissent les choix, notamment pour les utilisatrices qui préfèrent les options non invasives. Les matériaux biodégradables gagnent également du terrain ; Wellspect a introduit le premier cathéter portant un éco-label, fabriqué à partir de plastiques renouvelables, soutenant les ambitions de neutralité carbone d'ici 2045. La taille du marché européen des cathéters urinaires pour les solutions intermittentes devrait se développer plus rapidement que les gammes à demeure, bien que les hôpitaux averses au risque continuent de s'appuyer sur les modèles Foley pour la gestion périopératoire.

Par application : l'ampleur de l'incontinence face à la croissance neurologique

L'incontinence urinaire a représenté 41,88 % de la demande en 2025, soulignant le poids du vieillissement sur le marché européen des cathéters urinaires. Les assureurs publics allemands et italiens financent les aides à l'incontinence, de sorte que les niveaux de pénétration sont déjà élevés. En revanche, les cas de lésions médullaires, bien que moins nombreux en volume, devraient progresser à un TCAC de 6,42 %. Les neurologues prescrivent de plus en plus le cathétérisme intermittent propre (CIP) car le consensus des recommandations montre un risque d'infection plus faible et de meilleurs résultats rénaux par rapport aux alternatives à demeure.

L'hyperplasie bénigne de la prostate (HBP) et la rétention urinaire aiguë génèrent également des ventes de cathéters. Les centres interventionnels français ont rapporté 80,7 % de succès dans le retrait du cathéter après embolisation de l'artère prostatique chez des patients âgés, confirmant que les avancées en urologie peuvent encore générer des besoins à court terme en cathéters pendant la convalescence. Ces parcours cliniques diversifiés maintiennent une demande variée, soutenant la résilience du marché européen des cathéters urinaires.

Par utilisateur final : l'échelle hospitalière face à l'accélération des soins à domicile

Les hôpitaux ont généré 67,05 % des revenus en 2025, soutenus par les protocoles périopératoires et les nécessités des unités de soins intensifs. Néanmoins, les soins à domicile devraient afficher un TCAC de 6,86 % à mesure que les plateformes de téléurologie permettent la surveillance à distance des utilisateurs de cathéters intermittents et réduisent les coûts de réadmission. Les algorithmes d'apprentissage automatique appliqués aux données collectées à domicile affichent déjà une sensibilité de 65,2 % pour la prédiction du risque d'infection urinaire chez les personnes âgées, permettant une intervention précoce et favorisant l'acceptation par les payeurs.

Les établissements de soins de longue durée contribuent à une demande de base stable : les audits des maisons de retraite allemandes ont révélé que 13,4 % des résidents portaient des cathéters à demeure, principalement des patients masculins présentant des déficiences sévères. La croissance se concentre toutefois dans les soins à domicile, où la préférence des patients et la logique économique convergent. La taille du marché européen des cathéters urinaires pour les produits à usage domestique devrait refléter l'évolution vers les soins chroniques ambulatoires.

Par genre : le volume féminin contraste avec la dynamique masculine

Les femmes ont représenté 64,96 % des ventes en 2025 en raison d'une prévalence plus élevée de l'incontinence et d'une espérance de vie plus longue. Pourtant, la consommation masculine devrait progresser à un TCAC de 6,05 %, portée par la hausse des interventions pour HBP et l'innovation en matière de dispositifs spécifiques au genre. Les utilisateurs masculins sont 2,86 fois plus susceptibles de nécessiter un cathétérisme à demeure après une hospitalisation, soulignant l'écart clinique que les fournisseurs comblent grâce à des systèmes externes optimisés pour l'anatomie masculine.

Les cathéters externes féminins tels que QiVi FEC séduisent les utilisatrices soucieuses de leur dignité et souhaitant éviter les infections. À l'inverse, le GentleCath Air pour femmes de ConvaTec élargit les portefeuilles de cathéters intermittents adaptés à la longueur urétrale féminine, illustrant une segmentation croissante. Ces avancées en matière de conception genrée devraient soutenir une croissance différenciée sur l'ensemble du marché européen des cathéters urinaires.

Analyse géographique

L'Allemagne a contribué à hauteur de 22,33 % des revenus en 2025, car l'assurance légale couvre les fournitures de cathéters avec des participations minimales, assurant une adoption régulière dans les contextes hospitaliers et ambulatoires. Le Royaume-Uni, dont le TCAC est projeté à 7,12 %, bénéficie de la voie d'innovation simplifiée du UKCA et de la réforme des achats du Service national de santé qui valorise les indicateurs de coût total des soins par rapport au prix unitaire affiché.

Le Royaume-Uni affiche le TCAC le plus rapide à 7,12 % jusqu'en 2031. La réglementation UKCA donne une longueur d'avance aux entreprises conformes tandis que les concurrents non conformes font face à une sortie du marché. Les cadres d'approvisionnement du Service national de santé pondèrent de plus en plus le coût du cycle de vie par rapport au prix affiché, permettant aux dispositifs antimicrobiens ou hydrophiles de surpasser les gammes génériques lorsque les économies liées à la réduction des infections sont démontrées. Les investissements dans l'assemblage national augmentent à mesure que les entreprises se protègent des frictions transfrontalières. Ces facteurs conjugués soutiennent une croissance robuste sur le marché européen des cathéters urinaires.

L'Europe du Sud — France, Italie, Espagne — présente une demande structurelle liée au vieillissement des populations, mais se heurte à des plafonds budgétaires qui filtrent l'adoption des produits premium via des plafonds d'appels d'offres stricts. Néanmoins, le fardeau économique de l'incontinence, évalué à 69 milliards EUR en 2023 et dont la hausse de 25 % est projetée d'ici 2030, contraint les décideurs à envisager des solutions de cathétérisme rentables permettant d'éviter les hospitalisations. L'Europe de l'Est représente une opportunité de marché inexploitée à mesure que les programmes de modernisation hospitalière améliorent les voies de financement. Les fabricants qui allient des prix compétitifs à la conformité au RDM peuvent s'assurer une part précoce dans ces poches de croissance.

Paysage concurrentiel

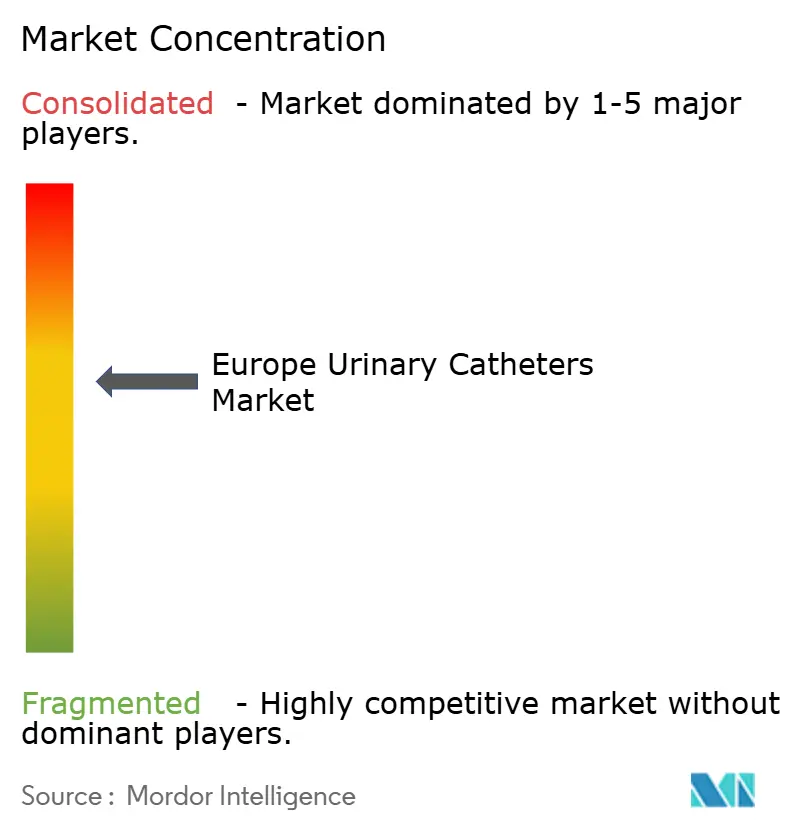

Le marché européen des cathéters urinaires présente une concentration modérée. Les principaux fournisseurs régionaux tels que Coloplast, B. Braun, BD, Teleflex, Hollister, Convatec, Wellspect et Bactiguard détiennent une part significative grâce à des portefeuilles larges et une expertise réglementaire. Wellspect s'est différencié grâce à une construction en plastique renouvelable qui a obtenu le premier éco-label de la catégorie, s'alignant sur les mandats de durabilité des hôpitaux. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD élargit l'exposition aux thérapies des dysfonctionnements vésicaux, signalant que la consolidation s'accélère autour d'actifs urologiques complémentaires.

La concurrence technologique repose sur les revêtements antimicrobiens. Les cathéters à alliage d'argent réduisent les risques relatifs d'IUAC, suscitant d'importants contrats d'achat malgré un coût initial plus élevé. Les systèmes externes tels que PureWick ont obtenu une satisfaction utilisateur de 88 % et allégé la charge de travail des soignants, offrant une alternative non invasive susceptible de perturber les gammes à demeure.

Les obstacles réglementaires élèvent par ailleurs les barrières à l'entrée pour les nouveaux acteurs, favorisant les opérateurs établis disposant d'une infrastructure RDM et UKCA éprouvée. L'imminente interdiction des PFAS redistribue également le pouvoir de négociation en faveur des fournisseurs qui possèdent déjà des substituts aux fluoropolymères. L'intégration numérique — algorithmes de surveillance à distance et emballages intelligents signalant l'utilisation — représente un facteur de différenciation émergent susceptible d'élargir l'écart entre les leaders de l'innovation et les suiveurs axés sur les prix.

Leaders du secteur européen des cathéters urinaires

Coloplast Corp

B. Braun SE

Hollister Incorporated

Bactiguard AB

Convatec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Convatec a élargi son programme me+ au Royaume-Uni pour soutenir les utilisateurs de cathéters intermittents et les cliniciens, améliorant l'éducation des patients et le suivi.

- Mai 2024 : Coloplast a étendu sa gamme Luja avec un cathéter intermittent féminin de nouvelle génération conçu pour permettre un vidage vésical en flux unique et réduire le risque d'infection urinaire.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché européen des cathéters urinaires comme le chiffre d'affaires au niveau du fabricant provenant des cathéters à demeure (Foley), intermittents et externes nouvellement produits, qui drainent la vessie dans les hôpitaux, les soins de longue durée et les contextes de soins à domicile dans 32 économies européennes.

Exclusions du périmètre : les sacs de drainage jetables, les kits sus-pubiens, les tubes de néphrostomie et les cathéters de dialyse péritonéale sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Cathéters à demeure (Foley)

- Cathéters intermittents

- Cathéters externes (préservatifs)

- Cathéters avec revêtement vs sans revêtement

- Par application

- Hyperplasie bénigne de la prostate (HBP)

- Incontinence urinaire

- Lésion médullaire

- Rétention urinaire aiguë et autres

- Par utilisateur final

- Hôpitaux

- Établissements de soins de longue durée

- Soins à domicile

- Par genre

- Masculin

- Féminin

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmières en urologie, des responsables des achats et des responsables commerciaux de distributeurs en Allemagne, au Royaume-Uni, en France, en Italie et en Scandinavie. Ces discussions ont validé les prix de vente moyens, les durées de séjour et l'accélération du passage aux kits intermittents, alimentant directement notre modèle.

Recherche documentaire

Nous avons commencé par extraire les épisodes annuels de cathétérisme, la prévalence de l'incontinence et les taux d'IUAC d'Eurostat, des statistiques de santé de l'OCDE et des ministères nationaux de la santé, nous fournissant ainsi des indicateurs de demande fiables. Les volumes commerciaux d'UN Comtrade et la ligne tarifaire 9018.39 ont clarifié l'approvisionnement transfrontalier, tandis que les inscriptions EUDAMED ont cartographié la base de dispositifs marqués CE actifs.

Des données complémentaires proviennent d'études PubMed, de publications de l'Association européenne d'urologie, de rapports annuels d'entreprises et de bases de données payantes telles que D&B Hoovers et Dow Jones Factiva pour les ventilations des revenus des fabricants. Les sources mentionnées sont illustratives ; de nombreuses références supplémentaires ont guidé les vérifications et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les épisodes de cathétérisme hospitaliers et ambulatoires aux multiplicateurs d'utilisation des dispositifs et aux courbes de prix de vente moyen. Cela est ensuite recoupé avec des agrégations ascendantes sélectives de fournisseurs. Les variables clés comprennent les taux de chirurgie de résection transurétrale de la prostate, la prévalence de l'incontinence de grade III dans les cohortes de 65 ans et plus, la durée moyenne de séjour, les évolutions de coûts liées au RDM UE et les ratios d'adoption hôpital-domicile. La régression multivariée combinée à une analyse de scénarios projette chaque moteur ; tout écart ascendant dépassant cinq pour cent déclenche une nouvelle consultation d'experts avant la validation des chiffres.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles d'anomalies, d'une révision par les pairs en deux couches et d'une validation par la direction. Nous actualisons les modèles annuellement, en publiant des mises à jour intermédiaires lorsque des événements réglementaires, macroéconomiques ou liés à des rappels modifient substantiellement une variable centrale.

Pourquoi la base de référence européenne des cathéters urinaires de Mordor est-elle crédible

Les estimations publiées divergent parce que les entreprises choisissent des paniers de produits différents, appliquent des dates de change variées ou prolongent les prix de vente moyens historiques sans nouvelles vérifications des appels d'offres.

Les principaux facteurs d'écart comprennent des études qui intègrent les cathéters sus-pubiens ou de dialyse, figent les hypothèses de remboursement ou prolongent les anomalies de la période pandémique que nos analystes lissent via des panels trimestriels de prix de vente moyen. D'autres publications citent des valeurs telles que 1,32 milliard USD pour 2022, 1,84 milliard USD pour 2024 et 1,99 milliard USD pour 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,33 milliard USD (2025) | ||

| 1,32 milliard USD (2022) | Consultance régionale A | Exclut le canal des soins à domicile ; utilise les taux de change de 2020 |

| 1,84 milliard USD (2024) | Revue professionnelle B | Intègre les kits sus-pubiens et les réexportations OEM |

| 1,99 milliard USD (2025) | Association professionnelle C | S'appuie sur des prix de vente moyens issus d'enquêtes non ajustés pour les plafonds des appels d'offres |

Ces contrastes montrent que les audits tarifaires réguliers de Mordor, la rigueur du périmètre et le calendrier documenté de mise à jour fournissent la base de référence équilibrée et transparente sur laquelle les planificateurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des cathéters urinaires ?

Le marché a été évalué à 1,40 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les cathéters intermittents devraient afficher un TCAC de 5,67 % jusqu'en 2031 en raison de leurs avantages en matière de prévention des infections.

Qui sont les acteurs clés du marché européen des cathéters urinaires ?

Coloplast Corp, B. Braun SE, Hollister Incorporated, Bactiguard AB et Convatec Inc. sont les principales entreprises opérant sur le marché européen des cathéters urinaires.

Pourquoi le Royaume-Uni est-il le marché national à la croissance la plus rapide ?

Les voies UKCA post-Brexit et la réforme des achats du Service national de santé accélèrent l'adoption de dispositifs premium conformes, générant un TCAC de 7,12 %.

Dernière mise à jour de la page le: