Taille et part du marché de l'hémodialyse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

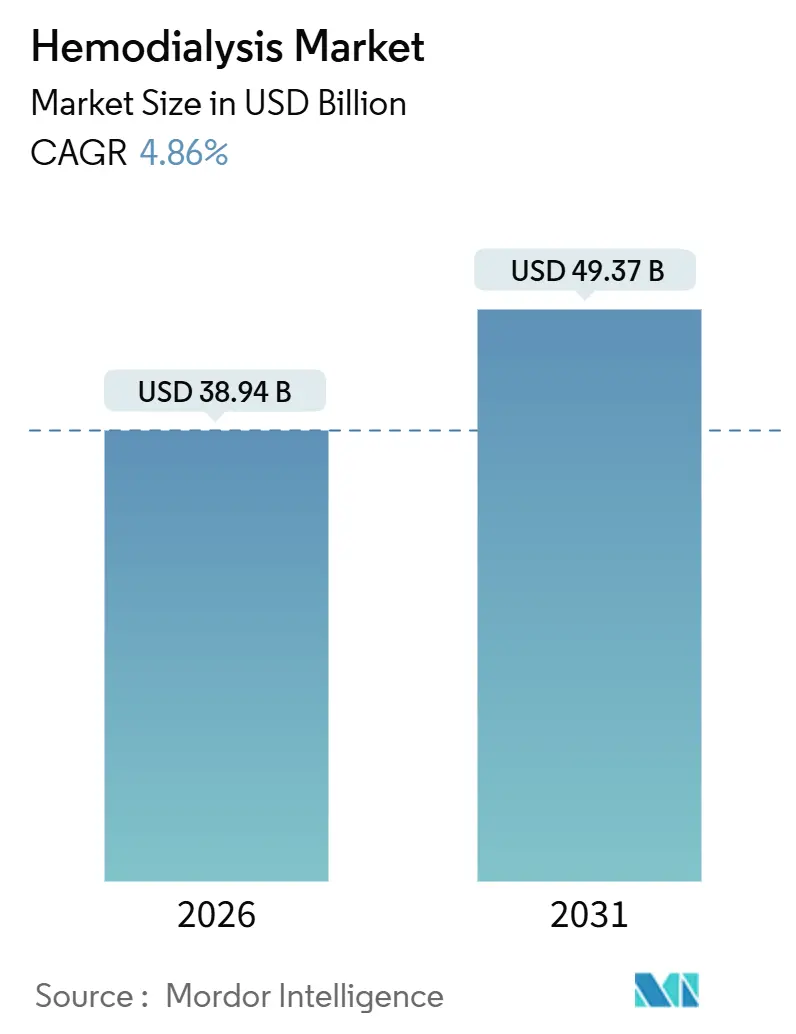

| Taille du Marché (2026) | 38.94 Milliards de dollars |

| Taille du Marché (2031) | 49.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hémodialyse par Mordor Intelligence

La taille du marché de l'hémodialyse est estimée à 38,94 milliards USD en 2026 et devrait atteindre 49,37 milliards USD d'ici 2031, à un CAGR de 4,86 % au cours de la période de prévision (2026-2031).

La croissance régulière de la prévalence de la maladie rénale terminale, le renforcement des incitations au remboursement pour les soins à domicile et les modèles commerciaux continus combinant équipements et consommables constituent les principales forces soutenant l'expansion des revenus. Les prestataires multinationaux approfondissent leurs programmes de localisation en Asie pour compenser la pression sur les prix exercée par les fournisseurs chinois émergents. Parallèlement, les systèmes intégrés de télé-néphrologie qui transmettent en temps réel les données des patients aux cliniciens réduisent les admissions d'urgence, démontrant ainsi la viabilité économique des compléments numériques. L'attention réglementaire accrue portée à l'efficacité hydrique et aux dispositifs rénaux portables révolutionnaires demeure un risque à long horizon, mais la demande récurrente en consommables garantit des flux de trésorerie prévisibles pour les investisseurs.

Points clés du rapport

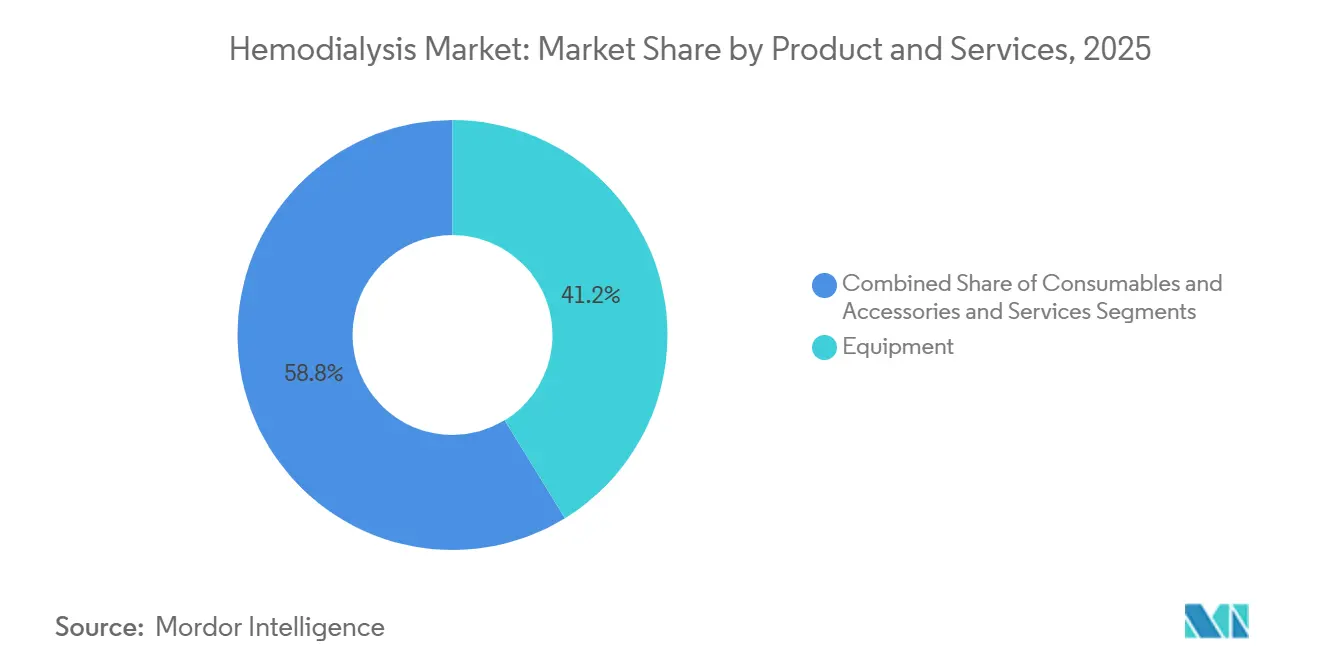

- Par produits et services, les équipements ont dominé avec une part de revenus de 41,24 % en 2025 ; les consommables et accessoires devraient progresser à un CAGR de 8,34 % jusqu'en 2031.

- Par modalité, les traitements conventionnels de longue durée ont représenté 64,55 % des volumes en 2025, tandis que les séances quotidiennes courtes progressent à un CAGR de 7,46 % jusqu'en 2031.

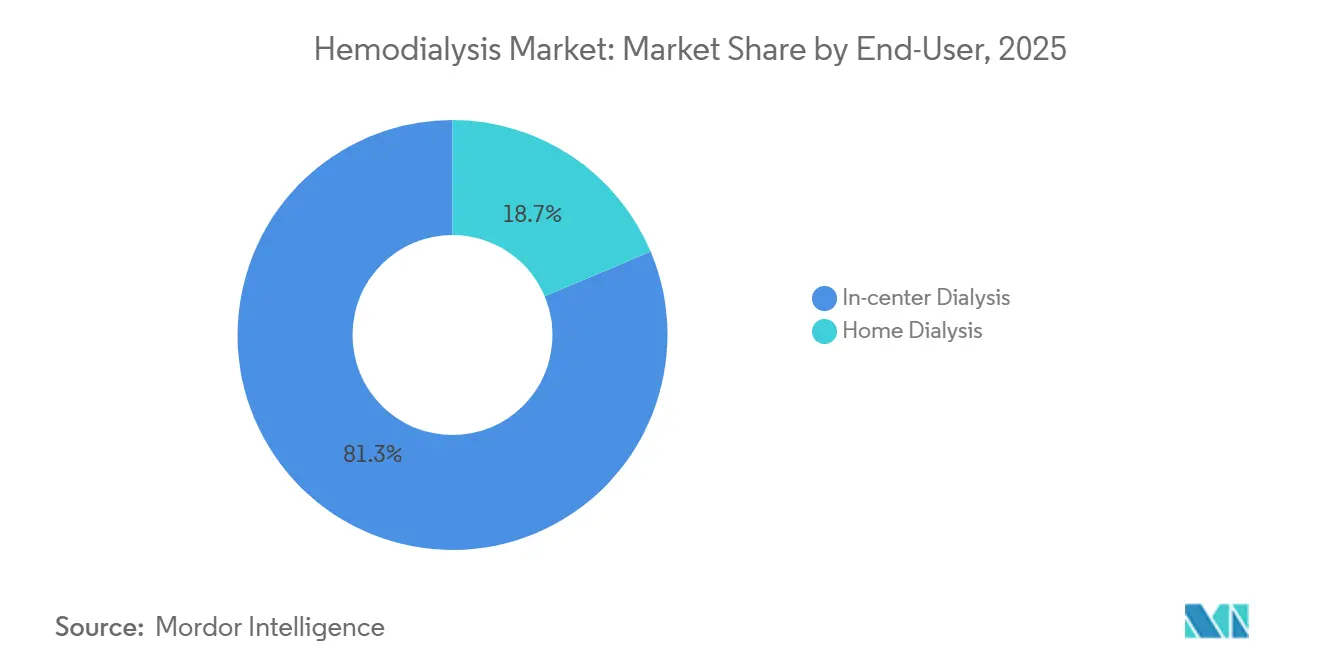

- Par utilisateur final, la dialyse en centre a représenté 81,34 % de la part du marché de l'hémodialyse en 2025 ; la dialyse à domicile devrait croître à un CAGR de 6,37 % sur la même période.

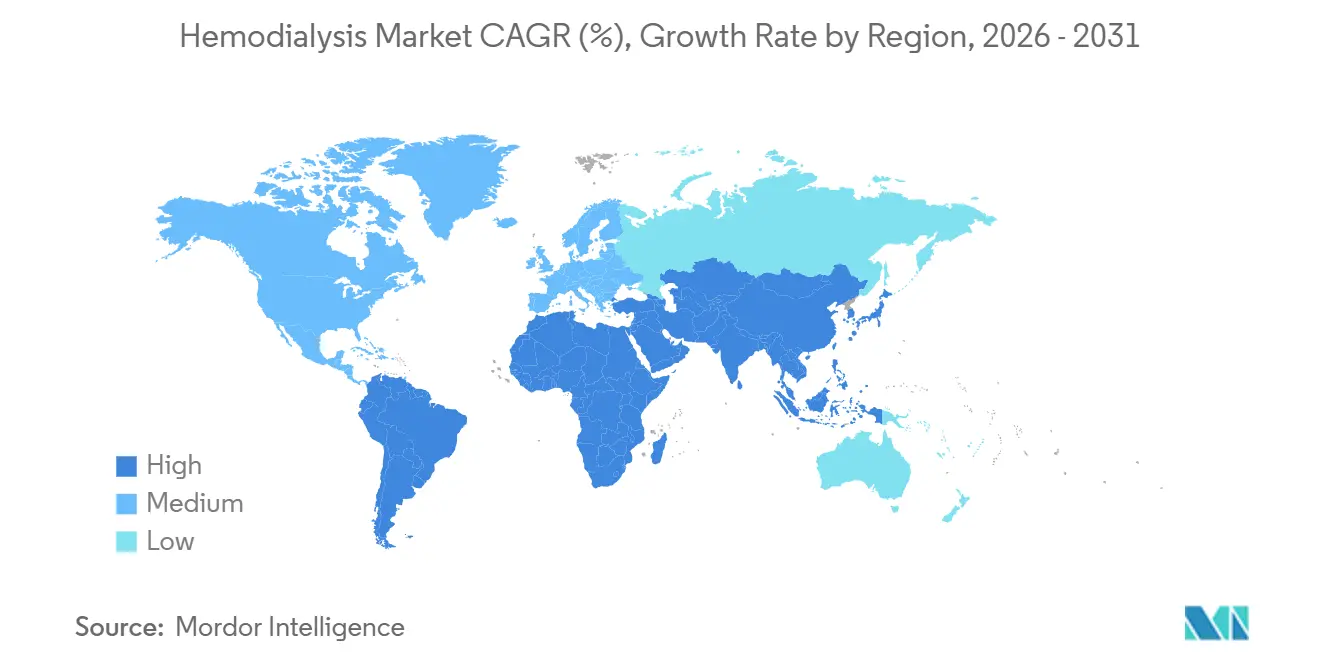

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,54 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'hémodialyse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence mondiale croissante de la maladie rénale terminale | +1.2% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de l'hémodialyse à domicile | +0.9% | Amérique du Nord, Australie, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Élargissement des remboursements sur les principaux marchés | +0.8% | États-Unis, Allemagne, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Innovations technologiques dans les dialyseurs à haute perméabilité | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Intégration de la surveillance par télé-néphrologie | +0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Déploiements de dialyse public-privé dans les pays à revenu faible et intermédiaire | +0.5% | Inde, Indonésie, Philippines, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de la maladie rénale terminale

L'incidence mondiale de la dialyse ne cesse d'augmenter, comme en témoignent les 130 754 nouveaux patients aux États-Unis en 2024 et le nombre total de patients au Japon dépassant 350 000 d'ici 2025. Le diabète et l'hypertension expliquent la majorité des cas, mais la maladie rénale chronique d'étiologie inconnue dans les zones agricoles d'Amérique centrale et d'Asie du Sud accélère la demande.[2]John Doe, "Statistiques sur les maladies rénales 2025," Kidney International, kidney-international.org Les programmes d'expansion rurale, tels que le déploiement au niveau des comtés en Chine d'un montant de 1,2 milliard USD, élargissent le marché adressable. La maladie rénale terminale étant non élective, ces données démographiques soutiennent une croissance séculaire des volumes qui isole le marché de l'hémodialyse des cycles économiques. À mesure que l'incidence augmente, les prestataires doivent développer leurs effectifs et leurs infrastructures, consolidant ainsi la demande en équipements et en consommables.

Adoption croissante de l'hémodialyse à domicile

La pénétration à domicile a atteint 12,8 % des patients dialysés aux États-Unis à mi-2025, soutenue par les incitations Medicare qui récompensent les néphrologues prescrivant une thérapie à domicile.[3]Centres pour les services Medicare et Medicaid, "Programme d'acquisition compétitive de dialyse à domicile," CMS, cms.gov Les systèmes tels que le Tablo d'Outset Medical suppriment le besoin de traitement d'eau séparé, réduisant les coûts d'installation de 40 %. L'Australie devance ses pairs de l'OCDE avec 22 % des nouveaux patients débutant à domicile grâce à des subventions d'équipement à hauteur de 85 % et des obligations de formation des aidants. Les pénuries de main-d'œuvre — le taux de postes vacants d'infirmières en néphrologie s'élevait à 18 % en 2025 — poussent les parties prenantes vers des parcours d'autosoins. Associés à des interfaces conviviales et à un dépannage à distance, les programmes à domicile sont bien positionnés pour conquérir les cohortes plus jeunes en âge de travailler.

Élargissement des remboursements sur les principaux marchés

Le barème tarifaire Medicare 2025 a relevé le paiement forfaitaire pour la dialyse à domicile de 4,7 %, réduisant l'écart avec les séances en clinique. Le G-BA allemand a ajouté un nouveau code pour les consultations de télé-néphrologie, ramenant les contrôles obligatoires en personne à une fréquence trimestrielle. Le Japon a adopté sa première augmentation tarifaire de dialyse en quatre ans, allégeant les charges de mise à niveau des équipements dans les centres publics. La Corée du Sud a étendu la couverture des dialyseurs à haute perméabilité à tous les patients présentant une fonction rénale résiduelle, élargissant la cohorte éligible de 28 000 personnes. Ces évolutions politiques protègent les marges des prestataires et confirment la dialyse comme un soin de santé essentiel, renforçant la certitude des revenus du marché de l'hémodialyse.

Innovations technologiques dans les dialyseurs à haute perméabilité

Les membranes à haute perméabilité représentaient 61 % des expéditions mondiales en 2025, contre 54 % deux ans auparavant. Le dialyseur APS-EA d'Asahi Kasei réduit l'amyloïdose liée à la dialyse de 22 % grâce à une élimination supérieure de la β-2 microglobuline. La série FIX à revêtement hydrophile de Nipro prolonge les cycles de réutilisation à 18 séances, réduisant les coûts par traitement de 3,50 USD. Les bénéfices en termes de mortalité cardiovasculaire associés à l'élimination des molécules de taille intermédiaire renforcent l'appétit des payeurs pour de telles améliorations. Les prestataires acceptent donc une prime de prix de 15 %, consolidant le virage des fabricants d'équipements vers un positionnement produit axé sur les résultats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de traitement élevés par rapport à la dialyse péritonéale | -0.6% | Mondial, en particulier les pays à revenu faible et intermédiaire sensibles aux coûts | Moyen terme (2-4 ans) |

| Infections et complications liées à l'accès vasculaire | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Substituts émergents de rein artificiel portable | -0.3% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Réglementations sur la pénurie d'eau concernant l'eau ultrapure | -0.2% | Moyen-Orient, Afrique du Nord, ouest des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés par rapport à la dialyse péritonéale

Les dépenses annuelles d'hémodialyse en centre s'élèvent en moyenne à 89 000 USD aux États-Unis contre 62 000 USD pour la dialyse péritonéale, ce qui a conduit le Canada, le Royaume-Uni et l'Australie à imposer des mandats de priorité à la dialyse péritonéale. Hong Kong a atteint 78 % d'initiations à la dialyse péritonéale en 2025 en versant aux néphrologues une prime pour la supervision de la dialyse péritonéale. La hausse des salaires infirmiers — en augmentation de 8,2 % par an entre 2023 et 2025 — amplifie cet écart de coût. Bien que l'hémodialyse reste indispensable pour les patients incapables de gérer la logistique de la dialyse péritonéale, les dispositifs d'achat basés sur la valeur mettent en évidence son coût relatif, modérant son adoption dans certains systèmes de santé.

Infections et complications liées à l'accès vasculaire

Les infections des cathéters veineux centraux génèrent 18 % de toutes les hospitalisations liées à la dialyse, coûtant 22 000 USD par épisode et prolongeant le séjour jusqu'à 10 jours. Les taux d'infection aux États-Unis ne se sont pas améliorés depuis 2023 malgré des protocoles plus stricts. L'échec de maturation des fistules artérioveineuses persiste à 25-30 % chez les diabétiques âgés. La prothèse à élution antibiotique de Medtronic réduit le risque d'infection mais comporte une prime de 1 200 USD, limitant son adoption. Ces complications réduisent la qualité de vie des patients et augmentent les dépenses des payeurs, tempérant l'enthousiasme pour l'hémodialyse dans les modèles de remboursement à partage de risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les consommables récurrents stimulent la croissance

Les consommables et accessoires devraient progresser à un CAGR de 8,34 % jusqu'en 2031, dépassant la part de 41,24 % des équipements sur le marché de l'hémodialyse en 2025. Les stratégies de type rasoir et lames, telles que l'abonnement mensuel à 500 USD de Nikkiso, regroupent lignes de sang, concentrés et services en une redevance prévisible unique. Les expéditions mondiales de lignes de sang et de tubulures ont dépassé 1,2 milliard d'unités en 2025, reflétant leur nécessité en usage unique.

Les protocoles de thérapie à haute perméabilité augmentent la demande en dialysat bicarbonaté, ajoutant 3 USD par traitement en revenus de concentrés. Les cathéters à revêtement antimicrobien ont capté 22 % du sous-secteur nord-américain, démontrant la volonté des cliniciens d'investir dans la prévention des infections. Les services, de la maintenance à la gestion des systèmes d'eau sur site, progressent de 5,2 % par an à mesure que les cliniques indépendantes externalisent les tâches de génie biomédical. Cette composition à forte teneur en consommables isole la taille du marché de l'hémodialyse des cycles budgétaires d'investissement tout en ancrant les fabricants aux indicateurs de fidélisation des patients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modalité : les séances quotidiennes courtes améliorent la productivité de la main-d'œuvre

Les calendriers conventionnels trois fois par semaine dominent encore avec 64,55 % du volume de 2025, mais l'hémodialyse quotidienne courte progresse à un CAGR de 7,46 %, portée par les cliniques d'entreprise qui réduisent l'absentéisme de 22 jours par an. Une méta-analyse montre 16 % d'événements cardiovasculaires en moins avec le régime de 5 à 6 jours, soutenant la couverture par les payeurs. Des géants de la distribution comme Amazon accueillent des unités sur site, signalant une adoption plus large dans le domaine de la santé d'entreprise. Fresenius a expédié 18 000 appareils NxStage System One en 2025, indiquant une convergence entre les séances quotidiennes courtes et les environnements à domicile. Pendant ce temps, la thérapie nocturne ne détient que 4,2 % de part en raison de la réticence des patients et des obstacles liés au personnel. À mesure que le paiement basé sur les résultats se développe, les options quotidiennes courtes sont prêtes à capter des parts de marché supplémentaires de l'hémodialyse aux côtés des plateformes à domicile.

Par utilisateur final : la dialyse à domicile progresse grâce à la parité des politiques

Les établissements en centre représentaient 81,34 % des séances de 2025, mais la parité de remboursement stimule l'adoption à domicile à un CAGR de 6,37 % jusqu'en 2031. Le modèle ETC a poussé les pratiques participantes à une prévalence à domicile de 13,2 % en 2025, contre 8,9 % en 2022. Le Tablo à double cadre d'Outset Medical permet une migration transparente, réduisant les coûts de formation et le risque de dépenses d'investissement. Les cessions hospitalières — 47 unités américaines fermées en 2024 — orientent les volumes vers des chaînes de cliniques spécialisées. Les unités mobiles rurales financées par la FEMA maintiennent une croissance régulière dans les zones mal desservies. L'Australie devance ses pairs avec 22 % de pénétration à domicile grâce aux subventions, tandis que le Japon reste en dessous de 3 % en raison des préférences culturelles et des tarifs limités. L'évitement des infections reste un facteur post-pandémique cité par 38 % des patients à domicile interrogés. À mesure que la surveillance numérique réduit l'écart en termes de résultats cliniques, les payeurs approuvent de plus en plus les parcours à domicile qui réduisent les coûts à long terme et élargissent la taille du marché de l'hémodialyse pour les dispositifs compatibles avec la télémédecine.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,54 % des revenus de 2025, ancrée par le paiement Medicare de 240 USD par séance en clinique et une base de 550 000 patients. La croissance des cas incidents de maladie rénale terminale a ralenti à 1,8 % en 2024, mais la mortalité a chuté à 16,2 %, reflétant les améliorations des soins cardiovasculaires. La Colombie-Britannique au Canada a atteint 28 % de pénétration à domicile grâce à une éducation obligatoire et des primes pour les néphrologues. Le Seguro Popular du Mexique finance désormais des traitements bihebdomadaires, ajoutant 18 000 créneaux d'ici 2027.

L'Europe a capté 29 % des revenus mondiaux, portée par la prévalence allemande de 1 350 par million sous des tarifs généreux. Le taux de transplantation préemptive en France a atteint 18 %, tempérant la croissance des volumes mais améliorant les résultats. Le mandat britannique imposant aux patients éligibles de commencer à domicile a porté la prévalence nationale à domicile à 19 % en 2025. L'Espagne et l'Italie s'appuient sur le financement de la Banque européenne d'investissement pour moderniser les centres ruraux.

L'Asie-Pacifique est le segment à la croissance la plus rapide avec un CAGR de 7,02 %, propulsé par la population de 820 000 patients en Chine mais une pénétration encore faible de 570 par million. L'Inde a étendu la dialyse dans les hôpitaux de district à 680 sites grâce à des concessions public-privé. Le Japon a enregistré son premier déclin de la dialyse, en baisse de 0,8 % en 2025 après un dépistage agressif de la maladie rénale chronique. Les déploiements de télé-néphrologie en Corée du Sud et en Australie réduisent les hospitalisations de 14 % parmi 12 000 patients à domicile surveillés.

Le Moyen-Orient et l'Afrique détenaient 6,2 % des revenus, la Vision 2030 de l'Arabie saoudite ayant étendu la capacité à 42 000 patients en 2025. Les mandats sur l'eau aux Émirats arabes unis obligent les centres à installer des systèmes de recyclage, augmentant les dépenses d'investissement tout en améliorant l'efficacité. Les projets pilotes alimentés à l'énergie solaire au Kenya réduisent les coûts énergétiques de 30 %, offrant un modèle pour l'Afrique subsaharienne rurale.

L'Amérique du Sud représentait 4,8 % des revenus, dominée par les 144 000 patients financés publiquement au Brésil dans le cadre du SUS malgré la stagnation tarifaire depuis 2018. Les pressions monétaires en Argentine ont provoqué des sorties d'opérateurs en 2025, tandis que la hausse tarifaire de 12 % au Chili a relancé l'investissement. La Colombie a ouvert 35 centres ruraux en 2024 grâce à des programmes municipaux.

Paysage concurrentiel

Fresenius Medical Care et DaVita gèrent plus de 8 500 cliniques mondiales, traitant environ 450 000 patients, mais les cinq principaux fournisseurs d'équipements détiennent un peu plus de la moitié des expéditions de dialyseurs, marquant une concentration moyenne. Les entrants chinois réduisent les prix jusqu'à 30 % sur les marchés d'appels d'offres, poussant les acteurs établis à se localiser et à offrir des remises sur volume. L'acquisition en 2025 par Fresenius d'une solution de diagnostic par intelligence artificielle renforce son avantage en matière d'analyse prédictive pour le risque d'accès vasculaire. Le Tablo d'Outset Medical a déjà capté 18 % des ventes d'équipements à domicile aux États-Unis en supprimant les obstacles liés au traitement de l'eau.

L'intégration numérique est le nouveau facteur de différenciation : Sharesource de Baxter a surveillé 60 000 patients dans le monde en 2025, réduisant les admissions non planifiées de 19 %. Le SC+ de Quanta Dialysis a obtenu le marquage CE pour les utilisations en cas de catastrophe, orientant les équipements vers la portabilité. Les dépôts de brevets de rein artificiel portable ont augmenté de 34 % entre 2024 et 2025, Xcorporeal et le Kidney Project menant des innovations qui pourraient redéfinir le marché de l'hémodialyse dans la prochaine décennie. Les normes de qualité ISO 13485 et la conformité au règlement européen sur les dispositifs médicaux augmentent les obstacles aux coûts fixes, avantageant les fabricants établis. Les regroupements par capital-investissement ont totalisé 1,8 milliard USD sur 23 transactions de cliniques en 2025, mettant en évidence les flux de trésorerie défensifs du segment.

Leaders du secteur de l'hémodialyse

Asahi Kasei Corporation

B Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Nipro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Lords Mark India a progressé vers une participation de 92 % dans Renalyx Health Systems, maintenant l'innovateur SLED assisté par intelligence artificielle en tant qu'unité indépendante.

- Juin 2025 : Renalyx Health Systems a lancé la machine d'hémodialyse intelligente RENALYX – RxT 21 connectée à l'intelligence artificielle et au cloud avec surveillance à distance en temps réel.

- Juin 2025 : Fresenius Medical Care a obtenu l'autorisation FDA 510(k) pour le 5008X CAREsystem compatible avec l'hémofiltration, ouvrant la voie à un lancement complet aux États-Unis en 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché mondial de l'hémodialyse comme le chiffre d'affaires généré par (1) les équipements d'investissement tels que les machines de dialyse, les dialyseurs, les lignes de sang, les concentrés et les unités de traitement de l'eau, et (2) les séances de traitement facturées à l'acte, dispensées en centre et à domicile. Nous suivons les valeurs aux niveaux des factures des fabricants et des prestataires de services, converties en dollars américains constants 2025 pour une comparabilité interrégionale.

Exclusion du périmètre : les produits de dialyse péritonéale, les médicaments de transplantation et les greffes vasculaires sont hors du champ de cette étude.

Aperçu de la segmentation

- Par produits et services

- Équipements

- Machines d'hémodialyse

- Systèmes de distribution du dialysat

- Autres

- Consommables et accessoires

- Lignes de sang et tubulures

- Concentrés et solutions

- Dispositifs d'hémostase

- Cathéters et aiguilles de fistule

- Autres consommables et accessoires

- Services

- Équipements

- Par modalité

- Hémodialyse conventionnelle de longue durée

- Hémodialyse quotidienne courte

- Hémodialyse nocturne

- Par utilisateur final

- Dialyse en centre

- Hôpitaux

- Autres

- Dialyse à domicile

- Dialyse en centre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des néphrologues, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Leurs éclairages sur la répartition des séances, les prix de vente moyens et l'adoption de l'hémodialyse à domicile nous ont permis de valider les hypothèses secondaires et d'affiner les indicateurs de croissance régionaux avant la triangulation finale.

Recherche documentaire

Nos analystes ont collecté des données de référence à partir de jeux de données ouverts tels que le rapport annuel de l'USRDS, le registre de l'European Renal Association, le Global Health Observatory de l'OMS, les fichiers démographiques de l'ONU DESA et les tarifs des assurances nationales, puis les ont enrichies avec des dépôts de documents d'entreprises et des revues à comité de lecture. Nous avons également eu recours à des plateformes payantes, notamment D&B Hoovers pour les données financières des prestataires et Dow Jones Factiva pour les ouvertures de centres de traitement, afin d'évaluer l'empreinte des entreprises et d'identifier les géographies à forte croissance. Ces sources ont fourni les données sur le stock de patients, la fréquence des traitements, les calendriers de remboursement et les tendances d'expédition qui constituent le squelette du modèle de marché. La liste ci-dessus est illustrative ; de nombreuses autres ressources publiques et par abonnement ont été examinées pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Nous partons d'un modèle descendant de stock de patients. La prévalence de l'insuffisance rénale terminale par pays est multipliée par le nombre annuel de séances de traitement et le remboursement moyen pour obtenir la valeur des services, qui est ensuite complétée par les données d'expédition des fabricants pour les équipements et les consommables. Des vérifications ascendantes sélectives, telles que les cumuls du parc installé de machines et les ASP échantillonnés multipliés par les volumes de dialyseurs, permettent d'identifier les valeurs aberrantes. Les variables clés comprennent l'incidence de l'insuffisance rénale terminale, la pénétration de la dialyse par rapport à la transplantation, le nombre moyen de séances par patient, l'adoption de la thérapie à domicile, les variations de change et les révisions du taux de base Medicare pour l'insuffisance rénale terminale. Une régression multivariée ancrée sur la croissance de la population diabétique et les cohortes vieillissantes projette ces facteurs jusqu'en 2030, tandis que l'analyse de scénarios tient compte des chocs liés aux remboursements ou aux technologies.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance et d'anomalies, à une révision par les pairs et à une validation par un analyste senior. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique importants ou des rappels de produits majeurs, garantissant ainsi que les clients disposent toujours de la vue calibrée la plus récente.

Pourquoi les chiffres de référence de Mordor sur l'hémodialyse méritent une adoption en toute confiance

Les estimations publiées divergent souvent parce que les entreprises découpent l'univers de la dialyse différemment, convertissent les devises à des dates de référence variées, ou reconduisent les pools de patients sans vérifier la dérive des remboursements.

Les principaux facteurs d'écart que nous observons comprennent une inclusion plus large de la dialyse péritonéale, la comptabilisation des rénovations d'installations de traitement de l'eau comme chiffre d'affaires équipement, ou le gonflement des totaux de services en utilisant les dépenses des patients plutôt que les recettes des prestataires, ce que notre modèle évite grâce à une approche rigoureuse axée sur la définition et un calendrier de mise à jour annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,25 Md USD (2025) | Mordor Intelligence | |

| 83,20 Md USD (2024) | Global Consultancy A | Combine l'hémodialyse avec la thérapie péritonéale et l'intégralité des dépenses à la charge des patients |

| 94,10 Md USD (2024) | Industry Publication B | Utilise les tarifs facturés par les cliniques, exclut la normalisation des devises et projette sur un TCAC fixe sur 10 ans |

Ces contrastes montrent comment le périmètre clairement délimité de Mordor, la modélisation à double source et les mises à jour fréquentes permettent d'obtenir une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'hémodialyse en 2026 ?

La taille du marché de l'hémodialyse est de 38,94 milliards USD en 2026 et devrait atteindre 49,37 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour l'hémodialyse jusqu'en 2031 ?

Les revenus devraient progresser à un CAGR de 4,86 % jusqu'en 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les consommables et accessoires mènent la course avec un CAGR de 8,34 % grâce aux modèles de vente de type rasoir et lames.

Pourquoi l'hémodialyse à domicile gagne-t-elle du terrain ?

La parité de remboursement, la simplification des machines et les préoccupations liées à l'évitement des infections ont porté la pénétration à domicile à 12,8 % aux États-Unis à mi-2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,02 % alors que la Chine, l'Inde et l'Asie du Sud-Est déploient des programmes de dialyse subventionnés.

Quelles technologies façonnent la concurrence future ?

Les dialyseurs à haute perméabilité, les plateformes de télé-néphrologie et les reins artificiels portables en phase précoce sont les principaux thèmes d'innovation influençant l'investissement stratégique.

Dernière mise à jour de la page le: