Taille et part du marché de la dialyse péritonéale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

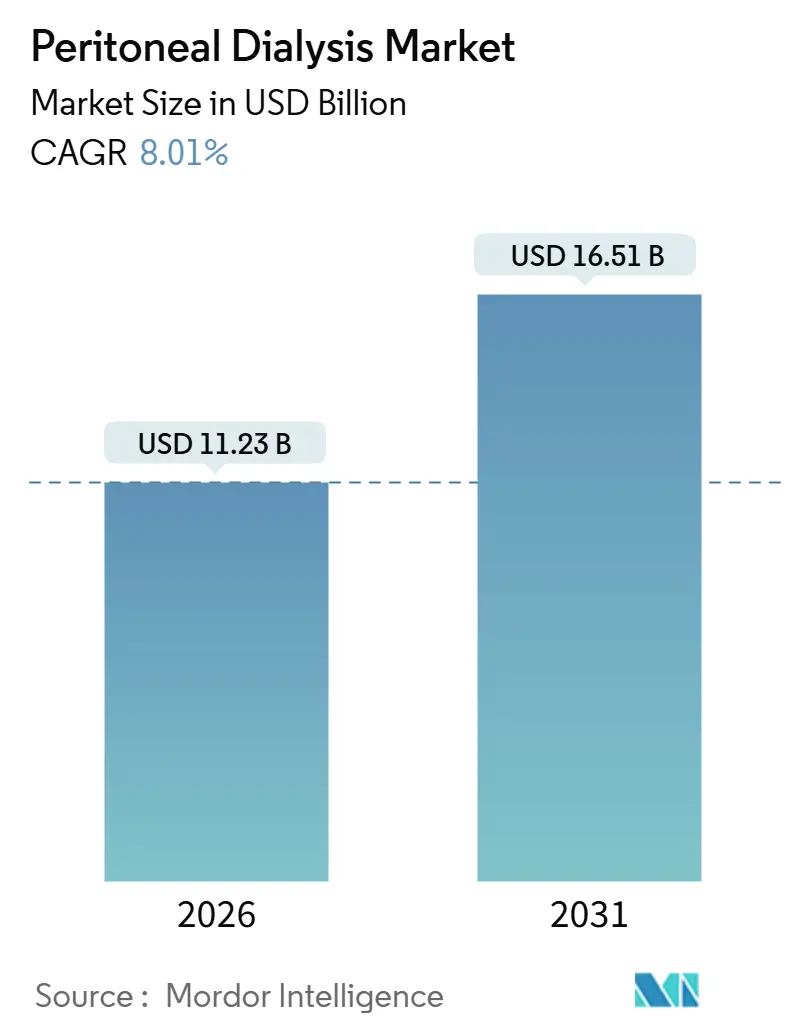

| Taille du Marché (2026) | 11.23 Milliards de dollars |

| Taille du Marché (2031) | 16.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

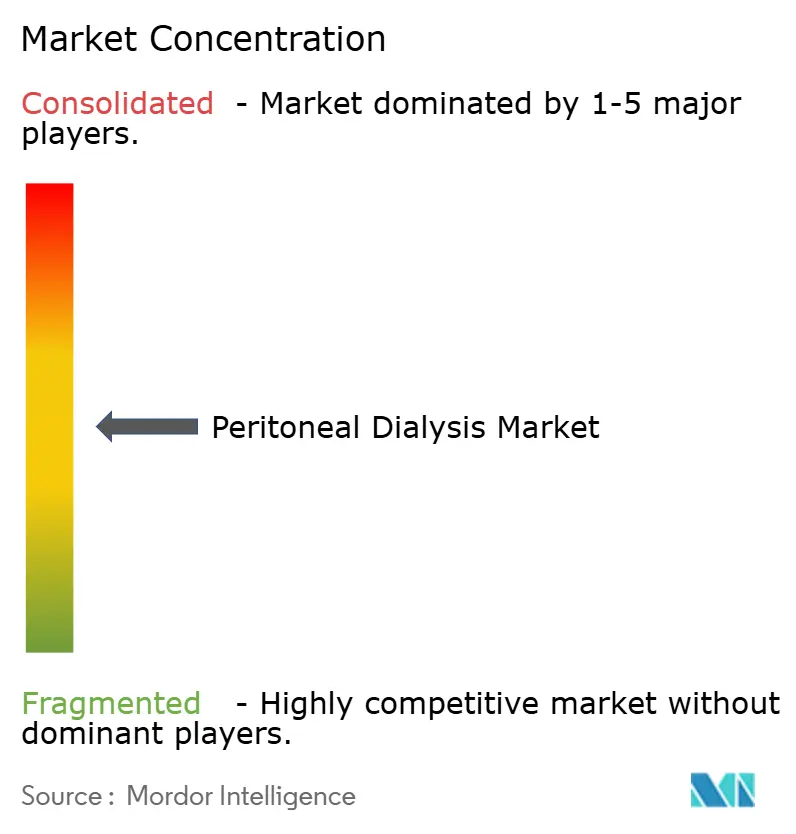

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dialyse péritonéale par Mordor Intelligence

La taille du marché de la dialyse péritonéale est estimée à 11,23 milliards USD en 2026 et devrait atteindre 16,51 milliards USD d'ici 2031, à un CAGR de 8,01 % au cours de la période de prévision (2026-2031).

Cette expansion reflète un changement structurel s'éloignant de l'hémodialyse en centre au profit des options à domicile, les payeurs récompensant les soins rénaux fondés sur la valeur. Un objectif obligatoire de 30 % de pénétration de la dialyse à domicile aux États-Unis, associé à des politiques similaires de « DP en premier » dans certaines régions d'Europe et d'Asie-Pacifique, élargit les opportunités du marché de la dialyse péritonéale. Les fonctionnalités de connectivité intégrées aux cycleurs automatisés, la baisse des droits de douane à l'importation sur les consommables fabriqués localement, ainsi que le fardeau croissant du diabète et de l'hypertension convergent pour soutenir la demande. Parallèlement, les fabricants consolident leurs chaînes d'approvisionnement après que l'ouragan Helene a mis en évidence les risques liés à un site unique, ce qui entraîne des stratégies de double approvisionnement et des ajouts de capacité localisés. Les protocoles de contrôle des infections, les lacunes en matière de remboursement dans certaines économies émergentes et la volatilité des droits de douane sur les plastiques et l'électronique tempèrent les perspectives, mais ne font pas dérailler la trajectoire à long terme du marché de la dialyse péritonéale.

Principaux enseignements du rapport

- Par type de produit, les solutions de dialyse péritonéale ont dominé avec une part de revenus de 36,81 % en 2025 ; les dispositifs de DP devraient se développer à un CAGR de 8,94 % jusqu'en 2031.

- Par modalité de traitement, la dialyse péritonéale continue ambulatoire a capturé 64,57 % de la part du marché de la dialyse péritonéale en 2025 ; la dialyse péritonéale automatisée progresse à un CAGR de 9,81 % jusqu'en 2031.

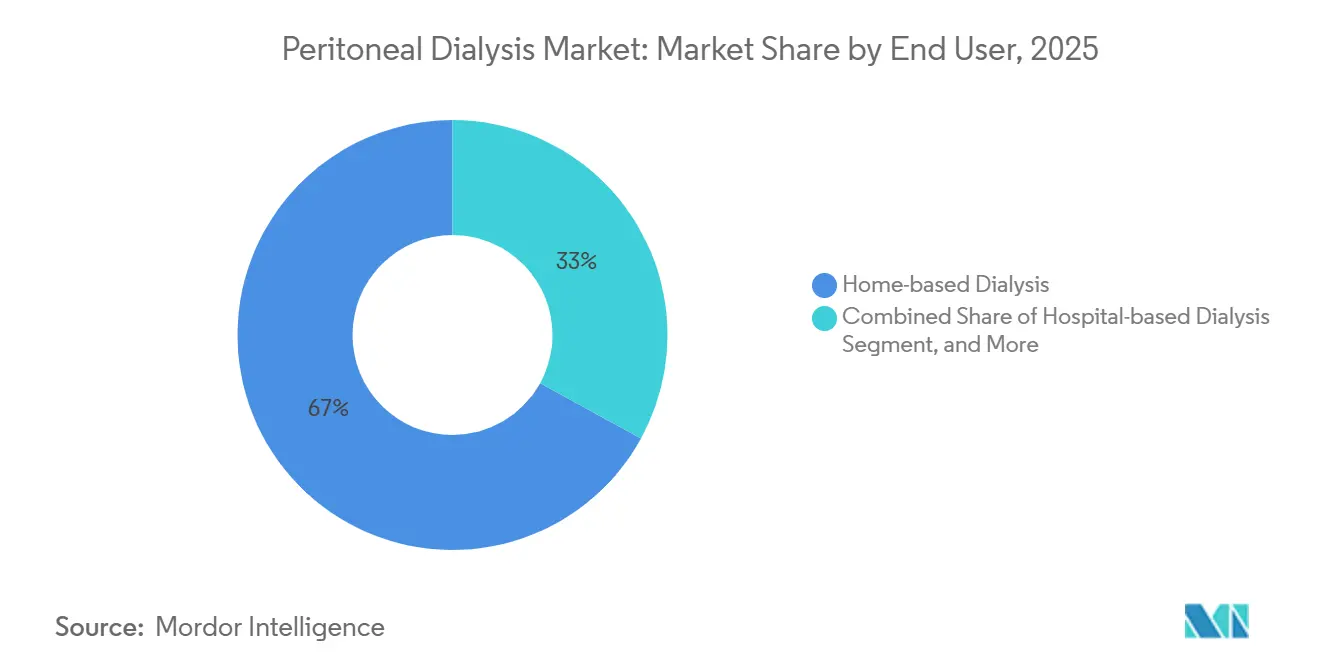

- Par utilisateur final, la dialyse à domicile représentait 67,02 % de la taille du marché de la dialyse péritonéale en 2025 et devrait se développer à un CAGR de 12,22 % entre 2026 et 2031.

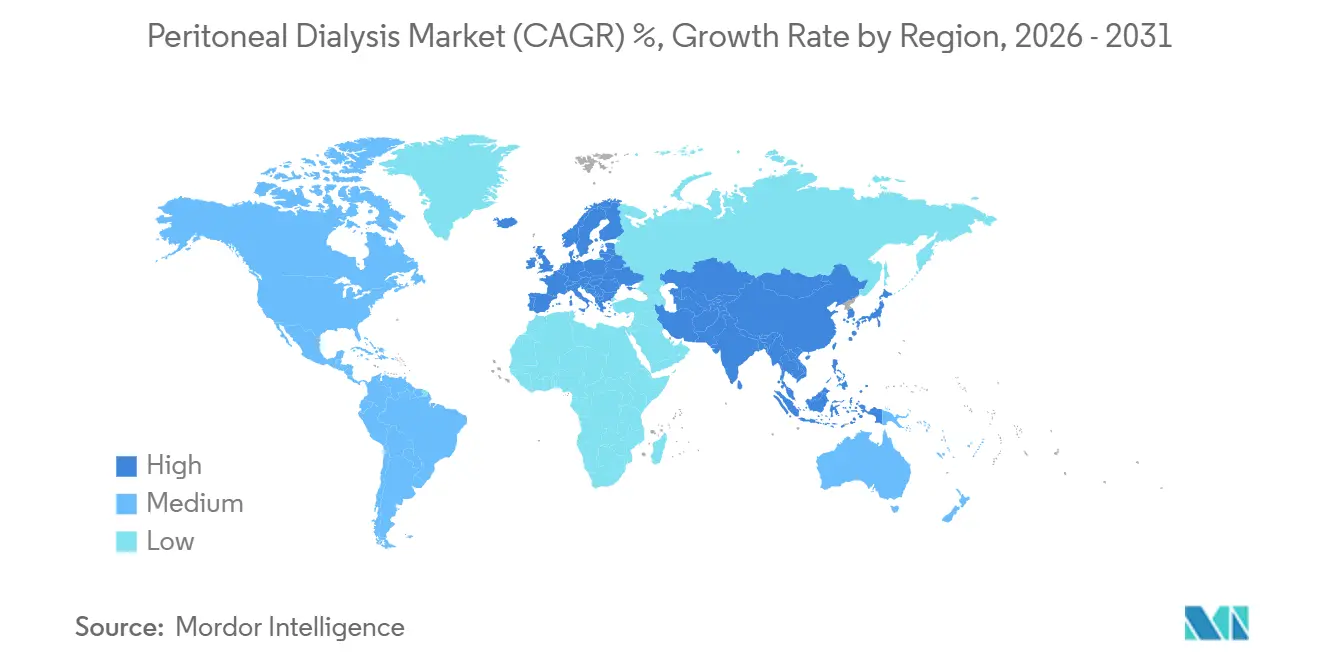

- Par géographie, l'Amérique du Nord détenait 34,83 % de la part du marché de la dialyse péritonéale en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 12,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la dialyse péritonéale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'IRCT et de la MRC à l'échelle mondiale | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour la thérapie de remplacement rénal à domicile | +2.1% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Avancées technologiques dans les cycleurs de DP automatisés et les solutions biocompatibles | +1.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Réformes favorables du remboursement | +1.3% | États-Unis, Canada, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Plateformes de surveillance à distance basées sur l'IA pour l'optimisation de la thérapie | +0.9% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement réduisant la dépendance aux importations | +0.7% | Chine, Inde, Brésil, ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'IRCT et de la MRC à l'échelle mondiale

L'incidence mondiale de l'insuffisance rénale chronique terminale ne cesse d'augmenter à mesure que le diabète et l'hypertension se répandent davantage. Le Système de données rénales des États-Unis a enregistré 130 754 nouveaux cas d'IRCT en 2024, soit une hausse de 2,3 % d'une année sur l'autre. En Chine, 132,3 millions d'adultes vivent avec une maladie rénale chronique, mais seulement 15 % bénéficient d'une dialyse, ce qui souligne un besoin non satisfait considérable.[1]Commission nationale de la santé de Chine, « Rapport sur la prévalence de la MRC », nhc.gov.cn L'Inde enregistre environ 220 000 nouveaux patients atteints d'IRCT chaque année, mais moins de 10 % ont accès à un traitement d'entretien. Ces tendances épidémiologiques garantissent une croissance soutenue des volumes pour le marché de la dialyse péritonéale, alors que les systèmes de santé recherchent des alternatives rentables à l'hémodialyse en centre, qui consomme trois fois les dépenses annuelles par patient dans la plupart des pays de l'OCDE. Les fabricants répondent en augmentant la production de solutions épargnant le glucose et de cycleurs à faible coût adaptés à l'accessibilité financière dans les marchés émergents.

Préférence croissante pour la thérapie de remplacement rénal à domicile

L'autonomie des patients, les préoccupations liées aux infections à l'ère de la pandémie et les incitations des payeurs font pencher la sélection des modalités. Les participants au modèle de choix de traitement de l'IRCT du CMS ont augmenté les débuts de thérapie à domicile de 18 % entre 2021 et 2024. Les directives 2024 du NHS England désignent la dialyse péritonéale comme modalité par défaut sauf contre-indication, réduisant les taux d'hospitalisation de 27 % par rapport à l'hémodialyse en centre.[2]NHS England, « Politique de mise en service clinique », england.nhs.uk Une étude de cohorte publiée en 2024 dans le Journal of the American Society of Nephrology a montré que les patients sous DP ont connu 41 % moins d'infections nosocomiales lors des vagues de COVID-19. Les employeurs favorisent désormais la thérapie automatisée nocturne qui préserve la productivité diurne, accélérant l'adoption parmi les cohortes en âge de travailler. Ces évolutions renforcent les perspectives à moyen terme du marché de la dialyse péritonéale.

Avancées technologiques dans les cycleurs de DP automatisés et les solutions biocompatibles

Les cycleurs connectés transmettent les données de traitement vers des tableaux de bord en nuage, permettant aux néphrologues d'ajuster les prescriptions sans visites en personne. Le Homechoice Claria de Baxter a enregistré plus de 1,2 million de sessions à distance en 2024. Un essai randomisé publié dans Kidney International a révélé que la surveillance à distance réduisait l'échec de la technique de 34 % sur 2 ans. Les solutions biocompatibles évoluent au-delà du glucose : l'icodextrine représente désormais 22 % du volume européen et soutient l'ultrafiltration à long séjour. Les dialysats aux acides aminés ont amélioré l'albumine sérique de 0,3 g/dL chez les patients âgés sous DP selon une méta-analyse de 2025. Ces innovations prolongent la durée de la thérapie, réduisent le risque d'abandon et élargissent le bassin de patients éligibles, renforçant ainsi la dynamique du marché de la dialyse péritonéale.

Réformes favorables du remboursement

Les modèles de paiement fondés sur la valeur raccourcissent les délais de retour sur investissement pour la thérapie à domicile. Medicare a augmenté le taux composite pour la dialyse à domicile de 3,2 % en 2025 et a ajouté un paiement mensuel de formation de 150 USD pendant six mois. L'Allemagne exige désormais que les néphrologues documentent les raisons pour lesquelles ils n'offrent pas la DP et impose de manière informelle une orientation DP en premier. L'Ontario et la Colombie-Britannique remboursent la surveillance à distance à hauteur de 75 CAD (55 USD) par patient et par mois. Ces réformes alignent les incitations des prestataires sur les résultats centrés sur le patient, débloquant une croissance plus rapide pour le marché de la dialyse péritonéale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque de péritonite et d'infection liée au cathéter | -1.2% | Mondial, aigu en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Moyen terme (2-4 ans) |

| Coût élevé en capital et en consommables des systèmes de DPA | -0.9% | Marchés émergents (Inde, Brésil, Asie du Sud-Est, MEA) | Court terme (≤ 2 ans) |

| Lacunes en personnel qualifié et en formation des patients dans les marchés émergents | -0.7% | Afrique subsaharienne, Asie du Sud, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Chocs tarifaires sur les plastiques à usage médical et l'électronique | -0.5% | Mondial, impact concentré sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de péritonite et d'infection liée au cathéter

L'infection reste la principale cause d'échec de la technique et d'hospitalisation. Les directives de l'ISPD indiquent un taux médian mondial de péritonite de 0,40 épisode par patient-année, les établissements dans les régions à faibles ressources dépassant 0,80.[3]Société internationale de dialyse péritonéale, « Recommandations sur la péritonite », ispd.org Une étude publiée en 2024 dans le Clinical Journal of the American Society of Nephrology a attribué 14 % des abandons de DP aux infections liées au cathéter, souvent causées par la colonisation à Staphylococcus aureus. La pénétration de la DP en Égypte est inférieure à 1 % parce que les cliniciens citent les préoccupations liées aux infections et l'accès limité aux antibiotiques prophylactiques. Les fabricants ont lancé des revêtements antimicrobiens pour cathéters et des connecteurs ultraviolets, mais l'adoption est à la traîne sur les marchés à faibles dépenses de santé par habitant, freinant ainsi le marché de la dialyse péritonéale.

Coût élevé en capital et en consommables des systèmes de DPA

Les cycleurs automatisés sont proposés entre 4 000 et 8 000 USD, tandis que les consommables mensuels peuvent atteindre 1 200 USD. Le Système de santé unifié du Brésil ne rembourse que 420 USD, obligeant de nombreux patients à revenir à la DPCA. Le programme national de dialyse de l'Inde exclut la DP, et les plafonds de l'assurance privée sont fixés à 25 000 INR (300 USD), en dessous des dépenses typiques de DPA [MOHFW.GOV.IN]. Kidney International Reports a calculé que la DPA est neutre en termes de coûts par rapport à l'hémodialyse en centre uniquement au-delà de 150 patients par centre. Ces lacunes en matière d'accessibilité financière ralentissent l'adoption de la DPA et freinent la croissance du marché de la dialyse péritonéale dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions dominent, les dispositifs accélèrent

Les solutions de dialyse péritonéale représentaient 36,81 % du marché de la dialyse péritonéale en 2025, portées par des achats récurrents de consommables qui génèrent des flux de revenus prévisibles. Les poches à deux compartiments de Fresenius réduisent davantage le risque de contamination, renforçant la fidélité aux solutions. À l'inverse, les dispositifs de DP devraient croître à un CAGR de 8,94 %, portés par des cycleurs connectés au nuage permettant des ajustements à distance. Les unités compatibles Sharesource ont réduit les échanges manqués de 31 % en 2024. Les sets et cathéters de DP, bien que moins valorisés, restent essentiels pour l'initiation de la thérapie, et les modèles en silicone à double manchette de Medtronic ont enregistré une augmentation de 12 % des expéditions en 2024.

La hausse des coûts de conformité au titre du Règlement européen sur les dispositifs médicaux 2017/745 pousse les acteurs plus petits à se retirer, resserrant l'intensité concurrentielle tout en améliorant la sécurité. Les formulations biocompatibles telles que l'icodextrine représentent désormais 22 % des ventes de solutions en Europe. JMS a introduit des mélanges au bicarbonate qui atténuent le risque d'acidose chez les transporteurs à haut débit. Ces développements élargissent les choix cliniques et soutiennent la diversification des produits sur le marché de la dialyse péritonéale.

Par modalité de traitement : la DPCA en tête, la DPA gagne des parts

La dialyse péritonéale continue ambulatoire représentait 64,57 % de la part du marché de la dialyse péritonéale en 2025 en raison de ses faibles exigences en capital. Cependant, la charge des échanges manuels entraîne des traitements manqués, 23 % des patients sautant au moins un échange hebdomadaire. La dialyse péritonéale automatisée croît à 9,81 % car la thérapie nocturne préserve les routines diurnes et améliore les scores de qualité de vie de 18 % sur le KDQOL-SF. La Corée du Sud a atteint 47 % de pénétration de la DPA en 2024, soutenue par la parité de remboursement et les programmes de location de cycleurs.

Les programmes hybrides restent une niche, recommandés pour moins de 5 % des patients, mais montrant des promesses dans la préservation de la fonction rénale résiduelle. Les structures de paiement groupé aux États-Unis incluent désormais la surveillance à distance, faisant davantage pencher les prescriptions vers la DPA. Ce changement s'aligne sur les objectifs stratégiques des payeurs et des fournisseurs pour développer la taille du marché de la dialyse péritonéale pour les modalités assistées par dispositifs.

Par utilisateur final : la dialyse à domicile en forte progression

La thérapie à domicile représentait 67,02 % de la taille du marché de la dialyse péritonéale en 2025 et devrait se développer à un CAGR de 12,22 %, soutenue par des objectifs obligatoires de 30 % à domicile dans les grandes organisations américaines. Une analyse de Health Affairs a établi les dépenses annuelles de Medicare par patient à 89 000 USD pour la DP à domicile contre 96 000 USD pour l'hémodialyse en centre. La surveillance à distance a réduit les hospitalisations de 27 % dans une revue en vie réelle de l'AJKD en 2024. Les établissements hospitaliers conservent leur pertinence pour la gestion des infections aiguës et la pose de cathéters, mais perdent des parts à mesure que les centres ambulatoires prennent en charge les procédures de routine. Les cliniques de dialyse servent de centres de formation ; DaVita a indiqué que 18 % des revenus des cliniques en 2024 proviennent des services de soutien à domicile. La flexibilité réglementaire permettant l'instruction dirigée par des infirmières, comme au Japon, atténue les goulets d'étranglement de la formation et étend la portée de la dialyse péritonéale aux populations rurales.

Analyse géographique

L'Amérique du Nord représentait 34,83 % du marché de la dialyse péritonéale en 2025, la pénétration de Medicare Advantage et les politiques provinciales de priorité au domicile au Canada ayant encouragé la thérapie à domicile. La participation au modèle a augmenté les débuts à domicile aux États-Unis de 18 % entre 2021 et 2024. Le Mexique a augmenté la couverture de la DP de 9 % en 2024, ajoutant 22 000 bénéficiaires. La perturbation de l'usine Baxter en 2024 a conduit la FDA à émettre des autorisations d'importation d'urgence et a suscité un débat sur le double approvisionnement obligatoire. L'Ontario a atteint 31 % de débuts incidents de DP en 2025, un record mondial par mesure provinciale.

L'Europe reste axée sur la conformité ; la directive allemande a augmenté la DP incidente de 14 % en 2024. Le NHS England a porté l'initiation de la DP à 28 % des nouveaux débuts de dialyse en 2024. La pénétration en France s'est maintenue à 11 % en raison d'une réticence culturelle malgré l'amélioration du remboursement. Les projets pilotes en Europe du Sud montrent que les incitations financières peuvent modifier la répartition des modalités en 18 mois, présageant de nouveaux gains sur le marché régional de la dialyse péritonéale.

L'Asie-Pacifique affichera la croissance la plus rapide, avec un CAGR de 12,95 % jusqu'en 2031. La remise fiscale de 15 % en Chine et la nouvelle usine de WEGO réduisent l'exposition aux importations et les prix. Le programme PLI de l'Inde a attiré 18 millions USD d'expansion de capacité de cathéters chez Poly Medicure. Le Japon a ajouté 3,2 % de patients supplémentaires sous DP en 2024, aidé par des alertes basées sur l'IA et des approbations. L'Australie exploite la télésanté pour la couverture rurale. La Corée du Sud est en tête avec 43 % de pénétration de la DP, portée par la location subventionnée.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont à la traîne en raison des lacunes en matière de remboursement et de formation. La pénétration de la DP au Brésil est tombée à 4,3 % en 2023, le remboursement mensuel restant inférieur aux coûts des consommables. L'Arabie saoudite et les Émirats arabes unis ont chacun signalé une pénétration de la DP inférieure à 10 %, bien que le programme de cycleurs gratuits de Dubaï en 2024 laisse entrevoir un potentiel futur. Le projet pilote d'Afrique du Sud au KwaZulu-Natal a atteint 22 % de pénétration de la DP mais attend un financement national. Ces régions représentent des bassins de demande latente qui pourraient s'accélérer si les obstacles politiques sont levés, élargissant ainsi le marché mondial de la dialyse péritonéale.

Paysage concurrentiel

Le marché de la dialyse péritonéale est concentré, Vantive et Fresenius Medical Care détenant une part combinée significative. Vantive, scindée de Baxter en 2024, maintient le cycleur Homechoice Claria et les franchises de solutions Dianeal/Extraneal, indiquant que les unités connectées représentent 34 % de sa base installée.

Les pipelines d'innovation ciblent la portabilité et la régénération par sorbant. AWAK Technologies a obtenu la désignation de dispositif révolutionnaire de la FDA pour un dispositif de DP portable et a levé plus de 20 millions USD pour progresser vers des essais pivots. Les cathéters Tenckhoff à double manchette de Medtronic ont réduit le risque d'infection et de migration, augmentant les volumes de 2024 de 12 %. Les entreprises asiatiques telles que Terumo, Nipro et Asahi Kasei tirent parti d'avantages en termes de coûts ; les alertes basées sur l'IA de Terumo ont obtenu l'approbation japonaise en mars 2025. Le nouvel entrant chinois WEGO propose des solutions 40 % moins chères depuis sa nouvelle usine, ciblant l'Asie du Sud-Est et l'Amérique latine. Poly Medicure et Mitra Industries en Inde élargissent leurs empreintes à l'exportation dans le cadre de l'incitation PLI.

Les obstacles réglementaires au titre du RDM européen augmentent les coûts de conformité. Les petites entreprises dépourvues d'équipes qualité dédiées font face à des embouteillages d'audit, retardant les lancements et renforçant l'avantage d'échelle des acteurs établis. L'ouragan Helene a mis en évidence les risques de concentration de l'approvisionnement, suscitant des appels au double approvisionnement et à la redondance modulaire. Les réponses stratégiques comprennent la fabrication régionale, les mises à niveau logicielles natives en nuage et les modèles de location qui réduisent les coûts d'entrée, tous visant à défendre ou à capturer des parts sur le marché de la dialyse péritonéale.

Leaders du secteur de la dialyse péritonéale

Baxter International Inc.

Terumo Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Baxter a redémarré deux lignes de solutions intraveineuses dans son usine de North Cove, restaurant 85 % de la capacité d'avant la tempête après l'ouragan Helene.

- Décembre 2025 : La FDA a accordé la désignation de dispositif révolutionnaire au système de dialyse continue implantable Holly de Nephrodite.

- Juin 2025 : Vantive a réservé 1 milliard USD sur cinq ans pour des innovations en matière de soins rénaux à assistance numérique.

- Septembre 2024 : Fresenius Medical Care a dépassé 14 000 utilisateurs américains sur les systèmes d'hémodialyse à domicile NxStage et a introduit le Versi HD avec des améliorations du logiciel GuideMe.

Périmètre du rapport mondial sur le marché de la dialyse péritonéale

La dialyse péritonéale (DP) est une forme de thérapie de remplacement rénal qui utilise la membrane péritonéale propre du patient (la paroi de la cavité abdominale) comme filtre semi-perméable pour éliminer les déchets, l'excès de liquide et les électrolytes du sang. Contrairement à l'hémodialyse, qui nécessite une machine externe et un accès vasculaire, la DP est réalisée à l'intérieur du corps en infusant une solution de dialyse stérile (dialysat) dans la cavité péritonéale par l'intermédiaire d'un cathéter placé chirurgicalement.

Le rapport sur le marché de la dialyse péritonéale est segmenté par type de produit (solutions de dialyse péritonéale, dispositifs de DP, sets de DP, cathéters de DP, accessoires et services), modalité de traitement (DPCA, DPA, DP hybride/intermittente), utilisateur final (à domicile, en milieu hospitalier, centres et cliniques de dialyse) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions de dialyse péritonéale |

| Dispositifs de DP |

| Sets de DP |

| Cathéters de DP |

| Accessoires et services |

| Dialyse péritonéale continue ambulatoire (DPCA) |

| Dialyse péritonéale automatisée (DPA) |

| DP hybride / intermittente |

| Dialyse à domicile |

| Dialyse en milieu hospitalier |

| Centres et cliniques de dialyse |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Solutions de dialyse péritonéale | |

| Dispositifs de DP | ||

| Sets de DP | ||

| Cathéters de DP | ||

| Accessoires et services | ||

| Par modalité de traitement | Dialyse péritonéale continue ambulatoire (DPCA) | |

| Dialyse péritonéale automatisée (DPA) | ||

| DP hybride / intermittente | ||

| Par utilisateur final | Dialyse à domicile | |

| Dialyse en milieu hospitalier | ||

| Centres et cliniques de dialyse | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la dialyse péritonéale en 2031 ?

Le marché devrait atteindre 16,51 milliards USD d'ici 2031, reflétant un CAGR de 8,01 %.

Quelle modalité de traitement connaît la croissance la plus rapide dans la dialyse péritonéale ?

La dialyse péritonéale automatisée progresse à un CAGR de 9,81 %, la thérapie nocturne séduisant les patients en âge de travailler.

Pourquoi les payeurs promeuvent-ils la dialyse à domicile ?

La DP à domicile réduit les dépenses annuelles de Medicare à 89 000 USD par patient, contre 96 000 USD pour les soins en centre, tout en réduisant la fréquence des hospitalisations.

Comment les fabricants font-ils face au risque d'infection dans la dialyse péritonéale ?

Les entreprises lancent des cathéters antimicrobiens, des dispositifs de connexion ultraviolets et des alertes basées sur l'IA qui prédisent la péritonite avant l'apparition clinique.

Quelle région devrait afficher la croissance la plus élevée du marché de la dialyse péritonéale ?

L'Asie-Pacifique se développera à un CAGR de 12,95 % jusqu'en 2031, portée par les incitations à la localisation en Chine et en Inde et par une infrastructure mature en Corée du Sud.

Dernière mise à jour de la page le: