Taille et part de marché des agonistes du peptide-1 de type glucagon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.30 Milliards de dollars |

| Taille du Marché (2031) | 97.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

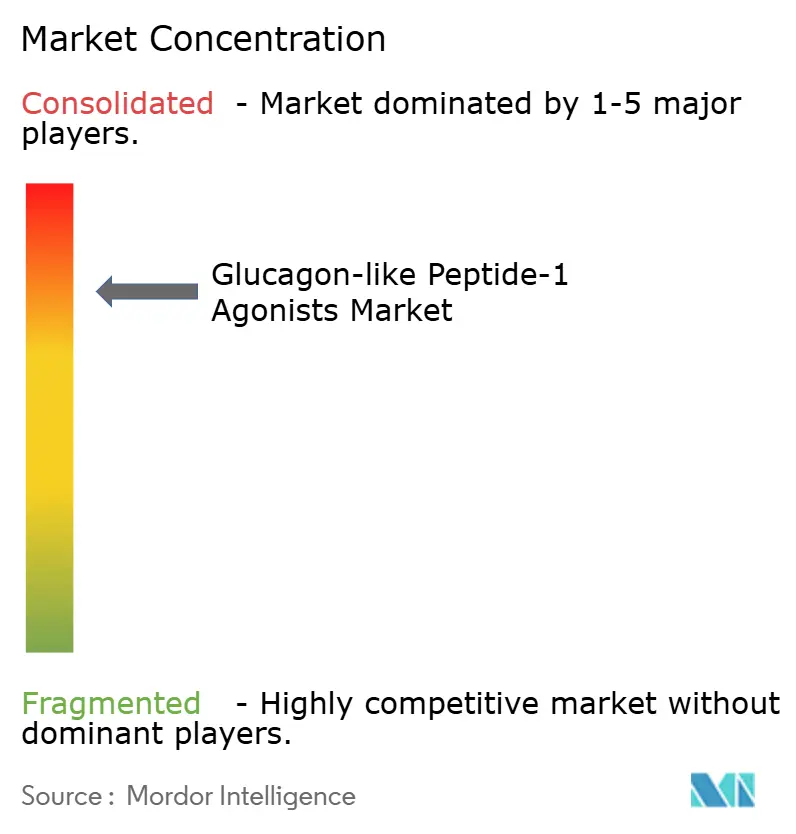

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agonistes du peptide-1 de type glucagon par Mordor Intelligence

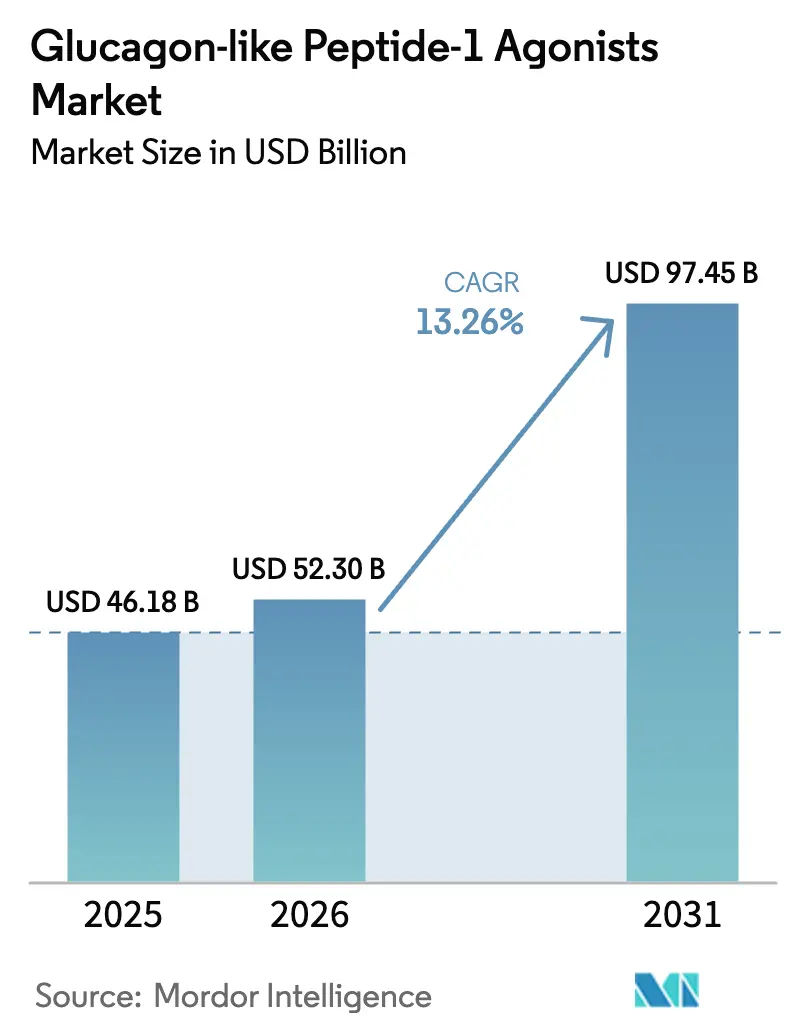

La taille du marché des agonistes du peptide-1 de type glucagon devrait passer de 46,18 milliards USD en 2025 à 52,30 milliards USD en 2026 et atteindre 97,45 milliards USD d'ici 2031, à un CAGR de 13,26 % sur la période 2026-2031.

Cette trajectoire de croissance est portée par d'importantes extensions d'indication, une couverture élargie par les payeurs et des recommandations croissantes dans les guides de pratique clinique qui positionnent les agonistes du peptide-1 de type glucagon (GLP-1) comme choix de première ligne ou en association précoce dans le diabète, l'obésité et la réduction du risque cardiovasculaire. Les montées en puissance rapides de la fabrication par les acteurs établis, conjuguées aux investissements continus des fabricants sous contrat, améliorent la disponibilité des produits et réduisent le coût des marchandises, ce qui est essentiel pour la pénétration des marchés émergents. Par ailleurs, les négociations sur les formulaires liées à la loi américaine sur la réduction de l'inflation sont susceptibles de comprimer les prix de vente moyens tout en élargissant simultanément l'accès à des millions de bénéficiaires de Medicare. Les demandes de biosimilaires déjà déposées en Chine, en Inde et en Europe laissent présager une pression concurrentielle en milieu et fin de décennie, mais les fabricants d'origine conservent l'exclusivité sur les formulations hebdomadaires et orales clés qui soutiendront une tarification premium à court terme.

Principaux enseignements du rapport

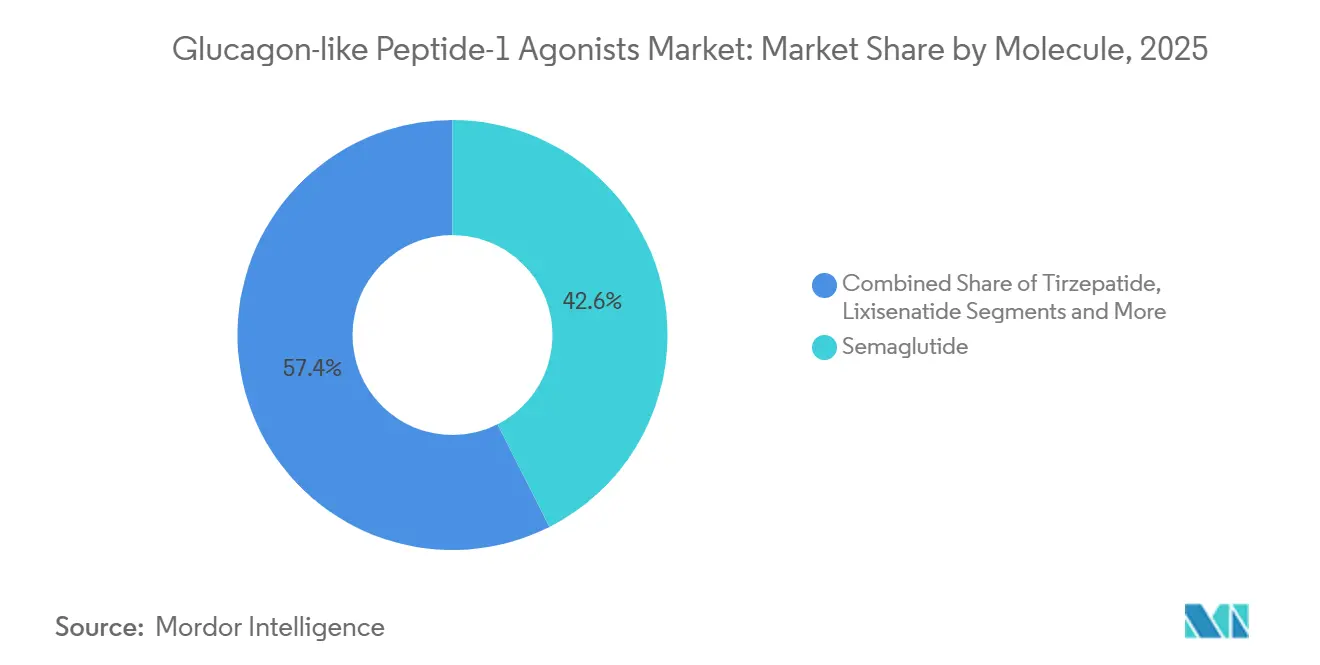

- Par molécule, le sémaglutide a dominé avec 42,56 % de la part de marché des agonistes du peptide-1 de type glucagon en 2025, tandis que le tirzépatide progresse à un CAGR de 25,25 % jusqu'en 2031.

- Par voie d'administration, les injectables hebdomadaires représentaient 65,53 % de la taille du marché des agonistes du peptide-1 de type glucagon en 2025 ; les formulations orales à petites molécules se développent à un CAGR de 28,85 % jusqu'en 2031.

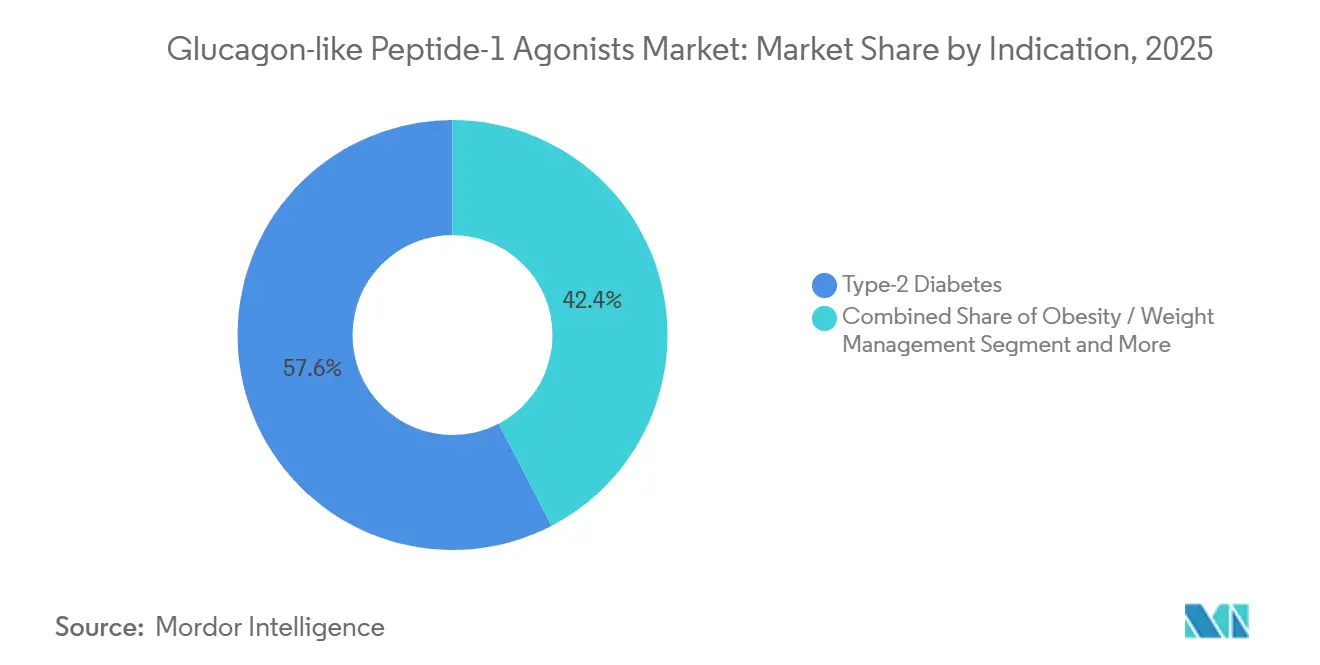

- Par indication, le diabète de type 2 a généré 57,63 % des revenus de 2025, tandis que les prescriptions pour l'obésité devraient augmenter à un CAGR de 30,87 % entre 2026 et 2031.

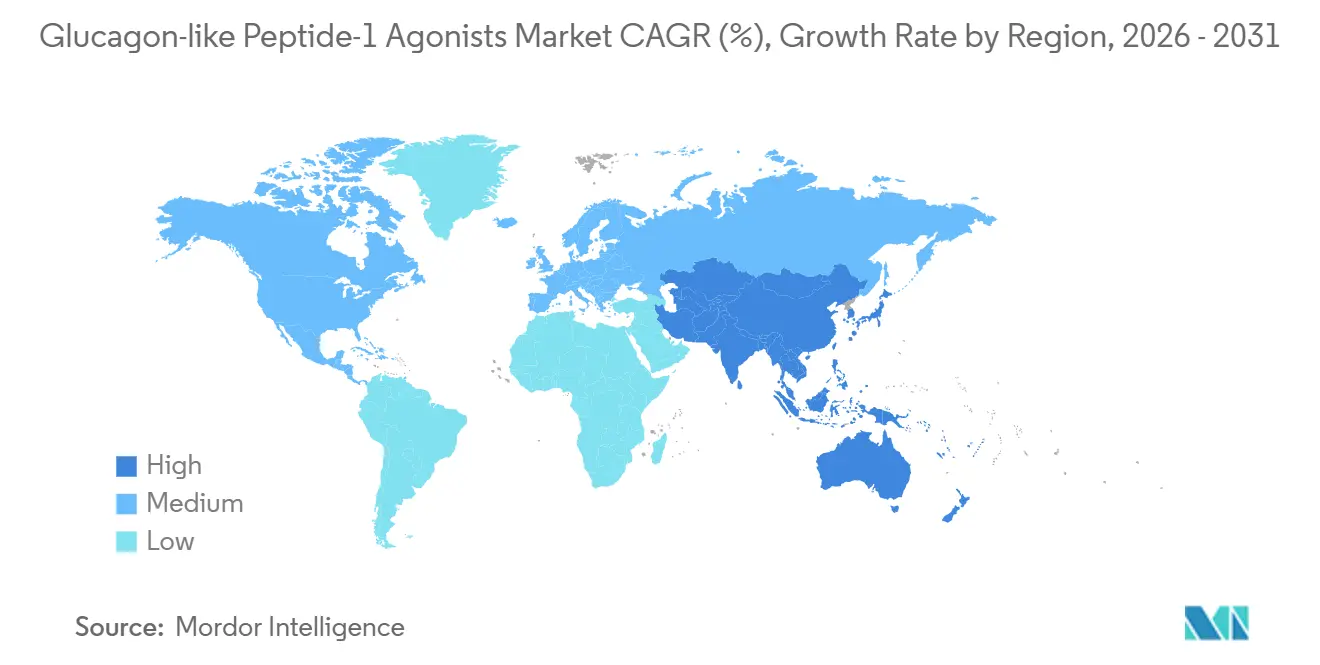

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,13 % des revenus mondiaux de 2025, mais l'Asie-Pacifique devrait mener la croissance avec un CAGR de 18,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des agonistes du peptide-1 de type glucagon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète de type 2 | +2.1% | Mondial, charge la plus élevée en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Épidémie d'obésité croissante et approbations pour la perte de poids | +3.8% | L'Amérique du Nord et l'Europe sont en tête, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des médecins vers les GLP-1 hebdomadaires | +1.9% | Mondial, accéléré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion du remboursement et des recommandations cliniques | +2.4% | Amérique du Nord et UE, progressive en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Données sur les résultats cardiométaboliques élargissant l'accès | +2.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Montée en puissance de la fabrication de peptides réduisant le coût des marchandises | +1.5% | Chaîne d'approvisionnement mondiale, bénéfices pour toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète de type 2

Les projections de la Fédération internationale du diabète montrent que les cas de diabète passeront de 537 millions en 2021 à 783 millions d'ici 2045, dont 90 % classés comme diabète de type 2[1]Fédération internationale du diabète, "Atlas du diabète de la FID, 10e édition," diabetesatlas.org. L'incidence s'accélère le plus rapidement dans les économies d'Asie-Pacifique en cours d'urbanisation, où les changements de mode de vie et le vieillissement des populations convergent. La Chine seule a enregistré une prévalence adulte de 12,4 % en 2024, ce qui représente plus de 140 millions de personnes souvent insuffisamment traitées. L'Association américaine du diabète a promu les agonistes du GLP-1 au rang d'agents de deuxième ligne préférés pour les patients présentant des comorbidités cardiovasculaires dans ses Normes de soins 2024, plaçant cette classe médicamenteuse au-dessus des sulfonylurées et des inhibiteurs de la DPP-4 dans de nombreux scénarios cliniques. À mesure que les payeurs s'orientent vers des modèles basés sur la valeur, la capacité des agonistes du GLP-1 à réduire les complications microvasculaires et macrovasculaires renforce le soutien des formulaires, stimulant le marché des agonistes du peptide-1 de type glucagon (GLP-1) bien au-delà de la prochaine décennie.

Épidémie d'obésité croissante et approbations pour la perte de poids

Les données de l'Organisation mondiale de la santé confirment que la prévalence mondiale de l'obésité a presque triplé entre 1975 et 2024, touchant plus de 890 millions d'adultes. L'élan réglementaire correspond à l'urgence épidémiologique. Le tirzépatide d'Eli Lilly a obtenu l'autorisation de la FDA pour la gestion chronique du poids fin 2023, suivi d'une approbation européenne début 2024, brisant le monopole initial de Wegovy. Dans les données pivots de SURMOUNT-1, le tirzépatide a produit une réduction de poids moyenne de 20,9 %, surpassant le résultat de 14,9 % du sémaglutide dans STEP-1. L'approbation par la FDA du sémaglutide pour l'apnée obstructive du sommeil en 2025 a encore élargi la population éligible, encourageant les plans Medicare Advantage à abandonner les exclusions antérieures. Collectivement, ces approbations ont catalysé une vague de prescriptions pour l'obésité qui constituent désormais le flux de revenus à la croissance la plus rapide au sein du marché des agonistes du peptide-1 de type glucagon (GLP-1).

Transition des médecins vers les GLP-1 hebdomadaires

Les données en vie réelle montrent que les formulations hebdomadaires améliorent la persistance de 28 % par rapport aux injections quotidiennes, se traduisant par de meilleurs résultats glycémiques et pondéraux. Le volume de prescriptions de sémaglutide (Ozempic) a augmenté de 35 % d'une année sur l'autre aux États-Unis en 2024, principalement en raison de la migration depuis les agents quotidiens. Les payeurs renforcent cette transition par un positionnement dans les niveaux de remboursement qui favorise les options hebdomadaires, reconnaissant les économies de coûts en aval. Le marché des agonistes du GLP-1 continue donc de s'orienter vers les injectables à longue durée d'action, ancrant le sémaglutide et le tirzépatide au premier plan tout en reléguant les anciens produits quotidiens à un statut de niche.

Expansion du remboursement et des recommandations cliniques

Les Centres pour les services Medicare et Medicaid ont imposé que les formulaires de la Partie D incluent au moins deux agonistes du GLP-1 par voie d'administration à partir de mars 2024, limitant les pratiques d'exclusion historiques. Les payeurs commerciaux ont rapidement suivi ; UnitedHealthcare a supprimé les étapes préalables pour les patients éligibles présentant un risque cardiovasculaire ou rénal en mai 2024. Des données cliniques telles que l'essai SELECT sur les résultats, qui a démontré une réduction de 20 % des événements cardiovasculaires majeurs chez les adultes obèses sans diabète, sous-tendent ces évolutions de politique. L'alignement résultant entre les recommandations cliniques et le remboursement accélère l'adoption par les spécialistes et les médecins de premier recours, élargissant le marché des agonistes du GLP-1 à des populations jusqu'alors non exploitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du traitement et couverture limitée de l'obésité | -2.7% | Mondial, le plus aigu dans les marchés émergents et les segments à paiement direct aux États-Unis | Moyen terme (2-4 ans) |

| Effets indésirables gastro-intestinaux et abandon du traitement | -1.8% | Mondial, avec un taux d'abandon plus élevé dans les populations naïves de traitement | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement et produits composés sur le marché gris | -1.2% | Principalement en Amérique du Nord ; répercussions en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Arrivée de biosimilaires après 2027 exerçant une pression sur les prix | -1.5% | Mondial, avec un impact le plus précoce en Europe et en Asie-Pacifique ; retardé aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et couverture limitée de l'obésité

Les coûts d'acquisition en gros annuels aux États-Unis varient de 13 000 à 16 000 USD, laissant les non-assurés et les bénéficiaires de Medicare sans diabète exposés aux prix catalogue complets[2]Fondation de la famille Kaiser, "Enquête sur les avantages sociaux des employeurs 2024," kff.org. Seulement 38 % des plans employeurs couvraient les médicaments anti-obésité en 2024 ; même dans ce cas, les autorisations préalables et les plafonds de dépenses restent courants. La carte de réduction de Novo Nordisk plafonne les participations aux frais de Wegovy à 500 USD mais ne concerne pas la population de 65 ans et plus exclue par la loi. En Inde, le revenu médian des ménages de 2 400 USD rend le traitement par GLP-1 de marque inaccessible, orientant la demande vers les biosimilaires à venir. Ainsi, les obstacles liés aux prix et à la couverture tempèrent l'expansion globale du marché des agonistes du GLP-1, en particulier dans les indications exclusivement liées à l'obésité.

Effets indésirables gastro-intestinaux et abandon du traitement

Les données en vie réelle portant sur 200 000 patients montrent que 42 % signalent au moins un événement gastro-intestinal dans les trois mois suivant l'initiation du traitement, avec un taux d'abandon de 15 % à un an. La FDA a ajouté un avertissement encadré au tirzépatide en juin 2024, soulignant le risque de gastroparésie sévère tout en notant que les bénéfices l'emportent sur les risques. La titration des doses, les antiémétiques concomitants et les co-formulations de nouvelle génération visent à atténuer les symptômes, mais les abandons liés aux effets indésirables continuent de modérer l'adoption en vie réelle, réduisant marginalement le CAGR du marché des agonistes du GLP-1 à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par molécule : le tirzépatide réduit l'avance du sémaglutide

Le sémaglutide a généré 42,56 % des revenus de 2025, ancrant le marché des agonistes du peptide-1 de type glucagon grâce à son double positionnement diabète-obésité et à ses données de résultats étendues. Le CAGR de 25,25 % du tirzépatide jusqu'en 2031 reflète l'agonisme dual GIP/GLP-1 qui produit des réductions plus importantes de l'HbA1c et du poids, soutenu par la stratégie de remise d'Eli Lilly qui sous-coupe les prix catalogue de Wegovy. La taille du marché des agonistes du GLP-1 pour le tirzépatide pourrait atteindre 38 milliards USD d'ici 2031 si les résultats actuels des essais restent positifs et si les expansions de capacité restent dans les délais prévus. Le dulaglutide et le liraglutide entrent dans une phase de déclin à mesure que les formulaires des payeurs migrent vers des médicaments hebdomadaires à plus haute efficacité. Par ailleurs, les données en phase précoce du rétatrutide suggèrent un potentiel de perte de poids encore plus important, indiquant un pipeline susceptible de remodeler davantage les classements au niveau moléculaire au sein du marché des agonistes du GLP-1.

Les agents de deuxième génération exénatide et lixisénatide servent désormais les zones géographiques sensibles aux prix ou les patients intolérants aux composés plus puissants. Les dépôts de biosimilaires du liraglutide en Chine et en Inde pourraient exercer une pression sur les prix dans les segments à valeur ajoutée, mais sont peu susceptibles de déplacer les produits de marque sur les marchés premium qui exigent des données de résultats éprouvées. En conséquence, le secteur des agonistes du GLP-1 reste une course à deux acteurs au niveau moléculaire, le sémaglutide et le tirzépatide établissant des références d'efficacité que les nouveaux entrants doivent égaler ou dépasser.

Par voie d'administration : les formulations orales gagnent en dynamisme

Les injectables hebdomadaires représentaient 65,53 % des revenus de 2025, reflétant l'aisance des médecins et la familiarité des patients. La croissance des ventes de sémaglutide oral de 48 % en 2024 a démontré l'appétit des soins primaires pour les incrétines non injectables, notamment chez les patients réticents aux injections ou nouvellement diagnostiqués. La part de marché des agonistes du peptide-1 de type glucagon pour les produits oraux reste modeste aujourd'hui, mais les candidats en pipeline tels que GSBR-1290 et le danuglipron visent à égaler l'efficacité des injectables sans nécessiter d'activateurs d'absorption. En cas de succès, les entrants oraux pourraient capturer une part de marché à deux chiffres d'ici la fin de la décennie, offrant un avantage de commodité puissant.

Les formats injectables quotidiens se contractent rapidement. Les prescriptions de Saxenda ont diminué de 12 % d'une année sur l'autre à mesure que les prescripteurs pour l'obésité se sont tournés vers les options hebdomadaires, illustrant comment la fréquence de dosage façonne les préférences des patients. Les injectables mensuels à longue durée d'action comme le maridebart cafraglutide sont en développement de Phase 2 et, s'ils sont approuvés, pourraient encore faire pencher les avantages d'adhérence vers les schémas à ultra-longue durée d'action, élargissant finalement la taille du marché des agonistes du GLP-1 dans les segments de thérapie d'entretien.

Par indication : l'obésité dépasse la croissance du diabète

Bien que le diabète de type 2 ait encore généré 57,63 % des ventes de 2025, les prescriptions pour l'obésité progressent à un CAGR de 30,87 % jusqu'en 2031. Cette montée rapide est due à un intérêt sociétal plus large pour la gestion du poids et à la prise de conscience des payeurs que la perte de poids durable réduit les coûts cardiovasculaires en aval. La taille du marché des agonistes du peptide-1 de type glucagon liée à l'obésité pourrait dépasser 50 milliards USD d'ici 2031 aux taux d'accélération actuels. La prévention cardiovasculaire constitue désormais un troisième pilier de revenus après l'approbation par la FDA en 2024 permettant l'utilisation du sémaglutide chez les adultes en surpoids atteints de maladies cardiaques. Les nouvelles indications pour l'apnée du sommeil et les indications potentielles pour la stéatohépatite non alcoolique élargissent encore la portée thérapeutique, assurant une pénétration multispécialité qui approfondit le bassin de prescripteurs et augmente la valeur à vie des patients.

Les données de durabilité de SURMOUNT-3 indiquent que le tirzépatide maintient la perte de poids au-delà des interventions initiales sur le mode de vie, renforçant la confiance des payeurs dans les compensations de coûts à long terme. À mesure qu'émergent des bénéfices plus larges sur la réduction du cholestérol, la protection rénale et potentiellement les fonctions cognitives, l'empilement des indications maintiendra le marché des agonistes du peptide-1 de type glucagon (GLP-1) sur une pente de revenus ascendante même à mesure que les catégories individuelles arrivent à maturité.

Analyse géographique

L'Amérique du Nord a maintenu 41,13 % des revenus de 2025, soutenue par des approbations précoces, une forte prévalence de l'obésité et une tarification premium. L'adoption s'est désormais étendue des spécialistes aux soins primaires, mais la croissance en volume se stabilise à mesure que la couverture s'élargit et que la concurrence s'intensifie. Les négociations de prix dans le cadre de la loi sur la réduction de l'inflation, effectives en 2027, réduiront le prix de vente moyen mais stimuleront les volumes, offrant une stabilité nette positive des revenus pour le marché des agonistes du peptide-1 de type glucagon (GLP-1) dans la région.

L'Europe représentait 28 % des ventes mondiales en 2025. Les approbations centralisées accélèrent les lancements multinationaux, mais les évaluations nationales de l'efficience des coûts tempèrent les revenus par patient. L'évaluation positive des bénéfices du tirzépatide en Allemagne a permis une tarification négociée plus élevée, tandis que les critères d'éligibilité d'IMC plus restrictifs au Royaume-Uni limitent la population totale adressable. La poursuite de l'expansion du remboursement liée aux résultats cardiovasculaires et rénaux devrait stimuler une croissance des volumes à un chiffre moyen, préservant l'Europe comme un bassin de profits solide, bien que mature.

L'Asie-Pacifique, enregistrant le CAGR le plus rapide de 18,81 %, est appelée à modifier la répartition mondiale des revenus à mesure que la Chine, le Japon et l'Inde ouvrent de larges cohortes de patients. L'approbation du tirzépatide en Chine fin 2024 et l'engagement d'investissement manufacturier local de 1 milliard USD qui l'accompagne soulignent l'accent stratégique mis sur la capacité nationale qui soutient une montée en volume rapide[3]Administration nationale des produits médicaux, "Approbation du tirzépatide pour le diabète de type 2," nmpa.gov.cn. La première approbation pour l'obésité au Japon début 2024 a généré une forte adoption initiale ; les assureurs locaux réévaluent désormais les plafonds de remboursement, ce qui devrait favoriser une croissance soutenue. À mesure que les gouvernements régionaux font face à la montée en flèche des coûts des maladies cardiométaboliques, une subvention plus large est attendue, faisant progresser le marché des agonistes du peptide-1 de type glucagon (GLP-1) vers un statut de leadership en Asie-Pacifique au début des années 2030.

Paysage concurrentiel

La concentration du marché est élevée, Novo Nordisk et Eli Lilly captant conjointement un pourcentage significatif des revenus mondiaux en 2025. Les deux entreprises continuent d'investir massivement — Novo Nordisk à Kalundborg et en Caroline du Nord, Eli Lilly en Indiana, en Caroline du Nord et au Wisconsin — en développant la synthèse de peptides et les capacités de remplissage-finition qui renforcent leur leadership en matière d'approvisionnement. Sanofi, AstraZeneca et Boehringer Ingelheim ont abandonné ou déprioritisé leurs actifs de première génération, cédant effectivement des parts de marché.

L'innovation dans les espaces non exploités se concentre désormais sur les petites molécules orales, les injectables à ultra-longue durée d'action et les produits combinés. Structure Therapeutics et Pfizer développent des candidats oraux sans activateur d'absorption ou à prise biquotidienne visant à élargir la commodité. Le maridebart cafraglutide mensuel d'Amgen et la combinaison à dose fixe CagriSema de Novo Nordisk ciblent une efficacité supérieure sans fréquence d'injection accrue, signalant que les dimensions concurrentielles pivoteront de plus en plus sur la simplicité de dosage et la synergie multi-voies.

Les acteurs régionaux en Chine et en Inde, notamment Gan & Lee et Hengrui, font progresser le liraglutide biosimilaire et le dulaglutide pour des lancements en 2026. Leur principale opportunité réside dans les formulaires locaux et les segments à paiement direct privé où les obstacles de coût excluent les agents de marque. Compte tenu de l'exclusivité persistante autour du sémaglutide hebdomadaire et du tirzépatide jusqu'en 2031 au moins, le secteur des agonistes du GLP-1 restera probablement un duopole sur les marchés premium, avec une érosion progressive due à la concurrence dans les segments à valeur ajoutée plutôt que des transferts de parts disruptifs.

Leaders du secteur des agonistes du peptide-1 de type glucagon

AstraZeneca

Eli Lilly and Company

Sanofi

Novo Nordisk A/S

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : l'Organisation mondiale de la santé a publié sa première recommandation reconnaissant l'obésité comme une maladie chronique récidivante traitable par la thérapie GLP-1.

- Août 2025 : Teva a lancé la première version générique américaine de Saxenda (injection de liraglutide) suite à l'approbation de la FDA.

Périmètre du rapport mondial sur le marché des agonistes du peptide-1 de type glucagon

L'agoniste du GLP-1 (agoniste des récepteurs du peptide-1 de type glucagon) est une classe de médicaments qui imitent l'action de l'hormone naturelle GLP-1. Ces médicaments se lient aux récepteurs du GLP-1 dans l'organisme et les activent, ce qui contribue à réguler la glycémie en augmentant la sécrétion d'insuline, en diminuant la libération de glucagon, en ralentissant la vidange gastrique et en réduisant l'appétit. Ils sont couramment utilisés dans la prise en charge du diabète de type 2 et parfois pour la perte de poids.

Le marché des agonistes du peptide-1 de type glucagon est segmenté par molécule, voie d'administration, indication et géographie. Par molécule, le marché comprend l'exénatide, le liraglutide, le dulaglutide, le lixisénatide, le sémaglutide, le tirzépatide et autres. Sur la base de la voie d'administration, la segmentation couvre l'injectable quotidien, l'injectable hebdomadaire, la petite molécule orale et l'injectable mensuel à longue durée d'action (pipeline). Par indication, le marché est catégorisé en diabète de type 2, obésité/gestion du poids, réduction du risque cardiovasculaire et autres indications émergentes. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Exénatide |

| Liraglutide |

| Dulaglutide |

| Lixisénatide |

| Sémaglutide |

| Tirzépatide |

| Autres |

| Injectable quotidien |

| Injectable hebdomadaire |

| Petite molécule orale |

| Injectable mensuel à longue durée d'action (pipeline) |

| Diabète de type 2 |

| Obésité / gestion du poids |

| Réduction du risque cardiovasculaire |

| Autres indications émergentes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par molécule | Exénatide | |

| Liraglutide | ||

| Dulaglutide | ||

| Lixisénatide | ||

| Sémaglutide | ||

| Tirzépatide | ||

| Autres | ||

| Par voie d'administration | Injectable quotidien | |

| Injectable hebdomadaire | ||

| Petite molécule orale | ||

| Injectable mensuel à longue durée d'action (pipeline) | ||

| Par indication | Diabète de type 2 | |

| Obésité / gestion du poids | ||

| Réduction du risque cardiovasculaire | ||

| Autres indications émergentes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des agonistes du GLP-1 en 2031 ?

Le marché devrait atteindre 97,45 milliards USD d'ici 2031, reflétant un CAGR de 13,26 %.

Quelle molécule mène actuellement les ventes parmi les thérapies GLP-1 ?

Le sémaglutide détenait 42,56 % des revenus de 2025, maintenant son statut de leader par rapport aux autres agents.

À quelle vitesse les revenus du tirzépatide devraient-ils croître ?

Le tirzépatide devrait se développer à un CAGR de 25,25 % jusqu'en 2031, porté par une efficacité supérieure en matière de perte de poids.

Quelle région affichera le taux de croissance le plus élevé pour les thérapies GLP-1 ?

L'Asie-Pacifique devrait croître à un CAGR de 18,81 %, dépassant les autres régions en raison des approbations réglementaires rapides et de la demande croissante de la classe moyenne.

Quels sont les principaux obstacles de coût pour les patients obèses cherchant une thérapie GLP-1 ?

Les prix catalogue élevés, la couverture d'assurance limitée et l'exclusion statutaire de Medicare pour les médicaments amaigrissants restreignent l'accès à de nombreux adultes obèses.

Quand les biosimilaires sont-ils susceptibles d'entrer sur les marchés GLP-1 premium ?

Les expirations de brevets après 2027 pourraient permettre l'entrée du dulaglutide et du liraglutide biosimilaires aux États-Unis et en Europe, mais l'exclusivité du sémaglutide hebdomadaire s'étend jusqu'en 2031.

Dernière mise à jour de la page le: