Taille et Part du Marché de la Nutrition Infantile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

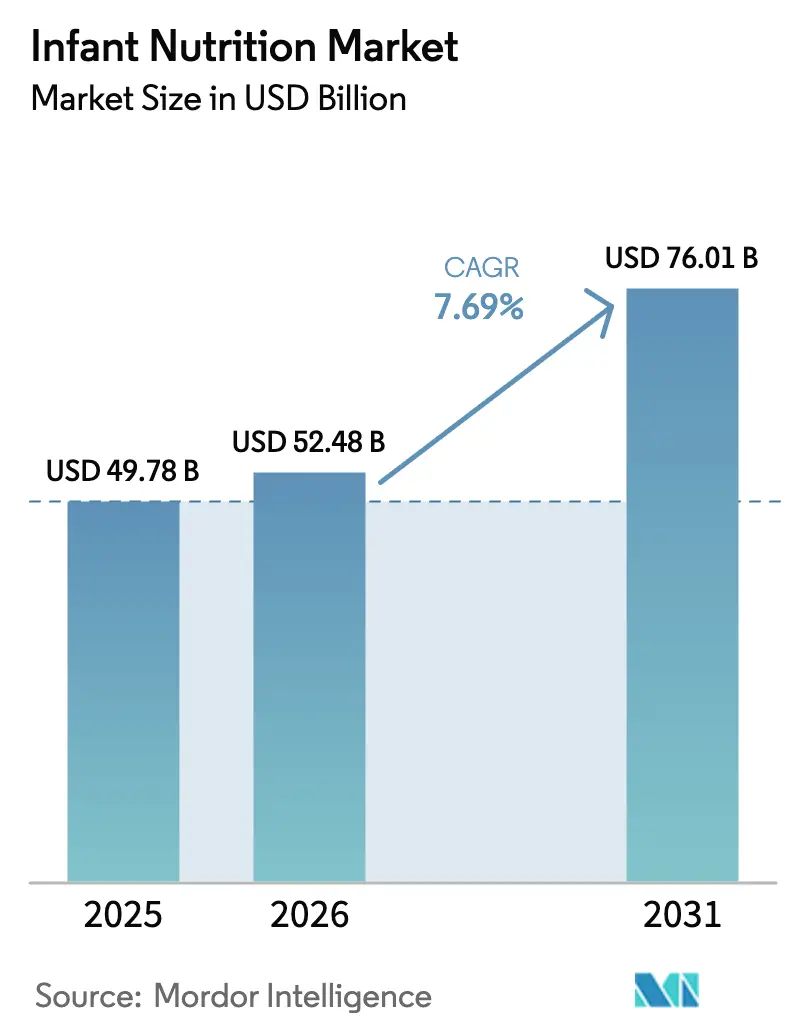

| Taille du Marché (2026) | 52.48 Milliards de dollars |

| Taille du Marché (2031) | 76.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Nutrition Infantile par Mordor Intelligence

La taille du Marché de la Nutrition Infantile devrait s'étendre de 49,78 milliards USD en 2025 et 52,48 milliards USD en 2026 à 76,01 milliards USD d'ici 2031, enregistrant un TCAC de 7,69 % entre 2026 et 2031.

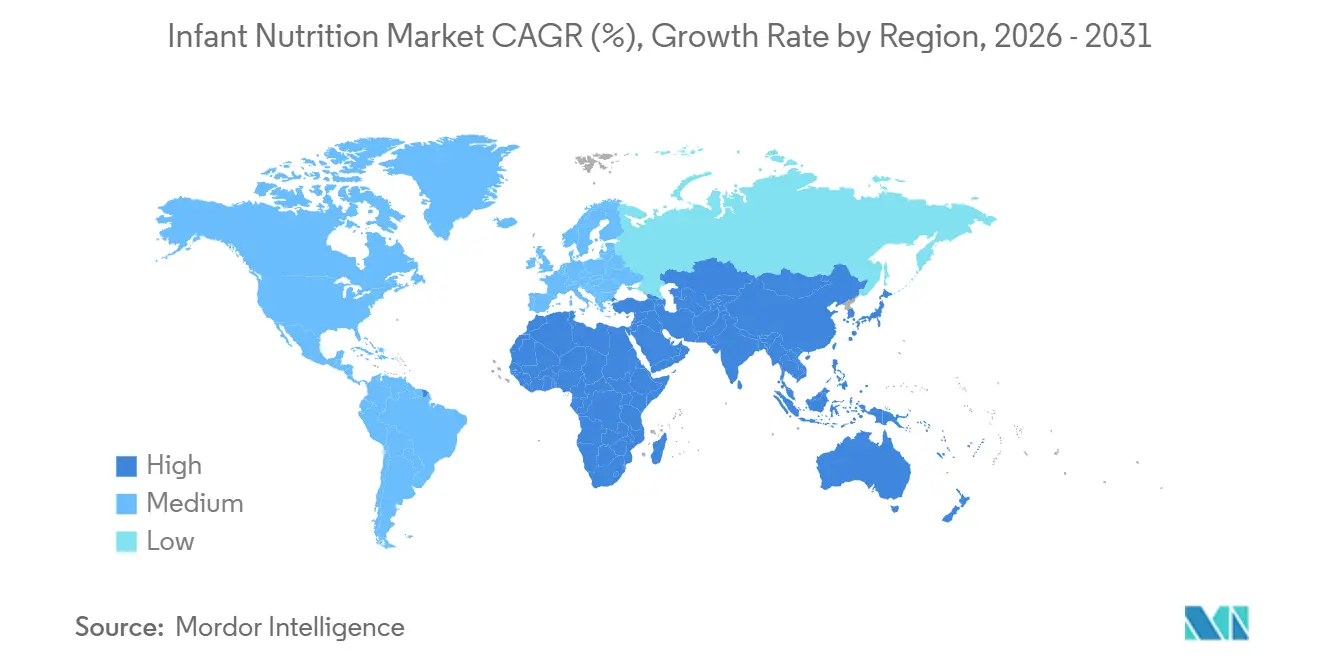

Les parents optent pour des produits premium et à étiquette propre à mesure que le contrôle des contaminants et de la provenance des ingrédients s'intensifie, tandis que les ménages à double revenu s'appuient sur les préparations et les aliments complémentaires pratiques qui s'adaptent à leurs modes de vie chargés. La science des ingrédients, notamment les oligosaccharides du lait humain et les probiotiques ciblés, permet une différenciation claire des produits qui soutient le pouvoir de fixation des prix. Les canaux numériques et transfrontaliers élargissent l'accès, aidant les nouveaux entrants de niche à défier les acteurs établis dans certains segments de prix et régions. L'Asie-Pacifique domine la demande actuelle et l'expansion à court terme, avec 42,65 % de la valeur 2025 et le TCAC régional le plus rapide de 9,24 % jusqu'en 2031, un schéma qui reflète les modes de vie urbains et la hausse des revenus dans les principaux pôles de consommation.

Principaux Enseignements du Rapport

- Par catégorie de produit, les préparations pour nourrissons représentaient 54,24 % de la valeur 2025 et les aliments pour bébés préparés devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par groupe d'âge, le segment 0-6 mois a capté 39,41 % de la valeur 2025 et le segment 24-36 mois devrait croître à un TCAC de 8,34 % jusqu'en 2031.

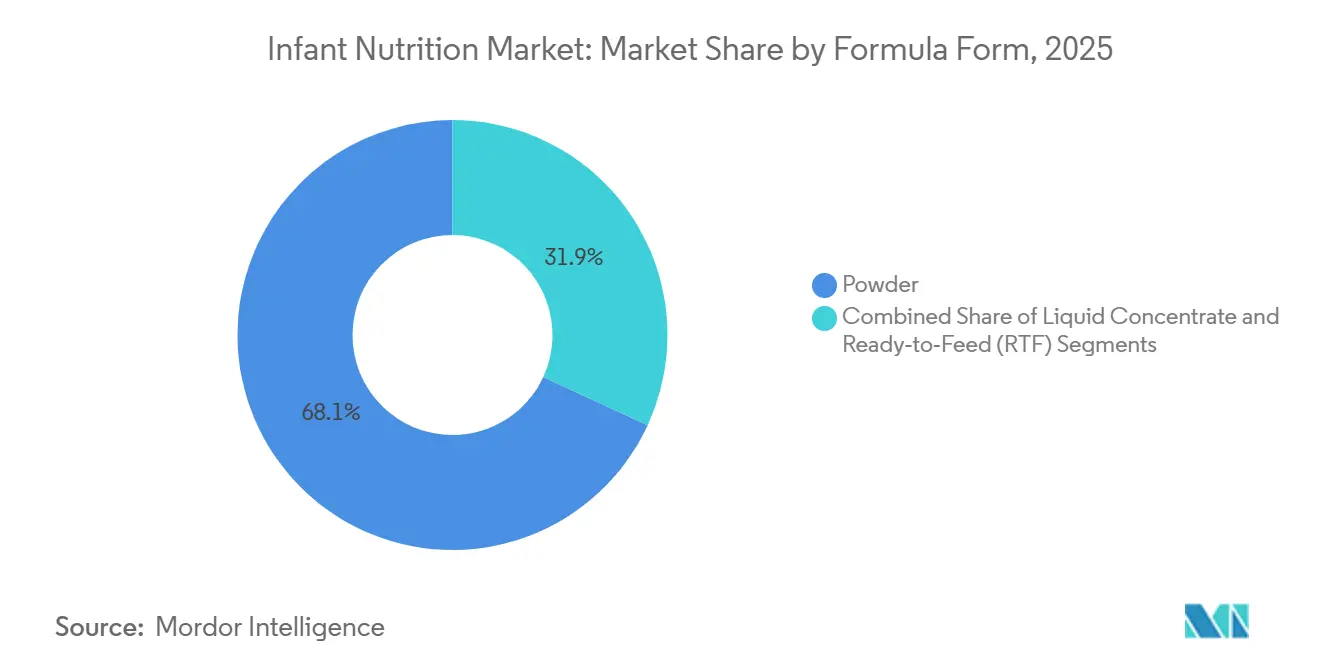

- Par forme de préparation, la poudre détenait 68,11 % de la valeur 2025 et le format prêt à l'emploi devrait croître à un TCAC de 10,03 % jusqu'en 2031.

- Par nature, les produits conventionnels conservaient 62,32 % de la valeur 2025 et les offres biologiques devraient se développer à un TCAC de 9,25 % jusqu'en 2031.

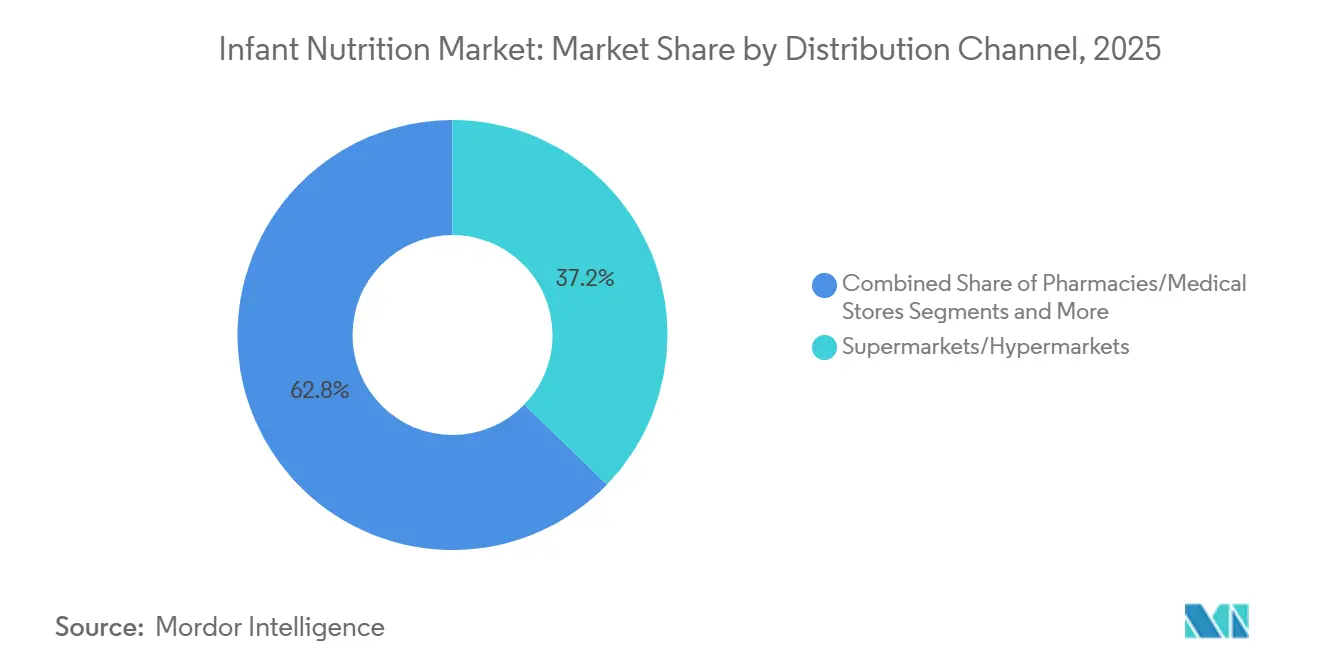

- Par canal de distribution, les supermarchés et hypermarchés détenaient 37,24 % de la valeur 2025 et le commerce en ligne devrait croître à un TCAC de 11,63 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 42,65 % de la valeur 2025 et devrait progresser à un TCAC de 9,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Nutrition Infantile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance des ménages à double revenu aux préparations et aux aliments pratiques | +1.8% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Premiumisation et demande d'étiquette propre ou de produits biologiques | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation en science des ingrédients et pouvoir de fixation des prix premium | +1.3% | Mondial, porté par les pôles de R&D de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion omnicanale et e-commerce transfrontalier | +1.4% | Cœur Asie-Pacifique, débordement vers le MEA et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Essor du lait de chèvre ou des laits alternatifs et des options hypoallergéniques | +0.7% | Mondial, notamment en Amérique du Nord, en Europe, au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de la nutrition médicale spécialisée | +0.6% | Amérique du Nord, UE, Asie à hauts revenus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Participation des Femmes à la Population Active et des Ménages à Double Revenu Accroissant la Dépendance aux Préparations et aux Aliments Complémentaires Pratiques

L'engagement des femmes dans la population active est élevé dans de nombreux marchés, tandis que les protections relatives au congé payé et au soutien à l'allaitement sur le lieu de travail restent inégales, ce qui accroît les contraintes de temps quotidiennes pour les aidants et contribue à la demande de préparations et d'aliments complémentaires pratiques.[1]Constance Ching, Tuan T Nguyen, Catherine Pereira-Kotze, Paul Zambrano, Phillip Baker et Roger Mathisen, « Mise en œuvre du Code international de commercialisation des substituts du lait maternel et protection de la maternité : corrélations avec la consommation de préparations commerciales à base de lait dans l'Asie de l'Est et le Pacifique », Frontiers in Pediatrics, pmc.ncbi.nlm.nih.gov Au Mexique, les projections de croissance en valeur sur l'horizon de prévision soulignent le rôle des parents qui retournent sur leur lieu de travail et l'attrait des produits prêts à servir pour l'alimentation en déplacement, ce qui soutient l'élan de la catégorie au sein du marché de la nutrition infantile. Au Canada, les gains démographiques soutenus par l'immigration et la préférence pour les aliments préparés biologiques ont stimulé la demande de produits adaptés aux modes de vie des ménages à double revenu.[2]Agriculture et Agroalimentaire Canada, « Service de rapports personnalisés – Tendances des aliments pour bébés au Canada, aux États-Unis, au Mexique (ACEUM) », Gouvernement du Canada, agriculture.canada.ca L'innovation produit qui réduit le temps de préparation et simplifie le contrôle des portions répond aux attentes des parents actifs qui recherchent une nutrition fiable sans travail domestique supplémentaire, un effet qui a renforcé le changement de marque vers des formats pratiques sur le marché de la nutrition infantile. L'effet combiné est un glissement soutenu du mix vers des produits à plus grande commodité qui affichent une légère prime, ce qui contribue à compenser la pression sur les volumes unitaires dans les marchés matures.

Premiumisation et Demande d'Étiquette Propre ou de Produits Biologiques Stimulant la Croissance en Valeur

Les parents privilégient les signaux de qualité vérifiés et la transparence des ingrédients, et les nouvelles réglementations renforcent cette orientation en codifiant les pratiques de test et de divulgation. La loi californienne AB-899 exige la divulgation des tests de métaux lourds pour le plomb, l'arsenic, le cadmium et le mercure, ce qui a poussé les marques à renforcer l'approvisionnement en matières premières et à reformuler leurs produits pour rester en avance sur les contrôles. Les grandes marques ont répondu par des certifications tierces et des nettoyages de portefeuille, Gerber citant plus de 100 certifications du Projet Étiquette Propre dans sa gamme, une position qui renforce la confiance des aidants qui associent les labels et les normes publiées à la sécurité. Les nouvelles entrées premium ancrent leur position avec des doubles certifications et des formulations par étapes, comme en témoigne la préparation pour nourrissons fabriquée en Europe par Happy Family Organics, certifiée USDA et UE, dotée d'un système propriétaire de prébiotiques et de probiotiques, positionnée à un prix premium pour refléter sa formulation et son approvisionnement.[3]Happy Family Organics, « Happy Family Organics lance les NOUVELLES Préparations pour Nourrissons Happy Baby, les Premières et Seules Préparations Biologiques Certifiées USDA et UE Fabriquées en Europe », PR Newswire, prnewswire.com Les consommateurs dans certaines parties de l'Europe centrale et orientale montrent une volonté d'importer des aliments biologiques pour bébés d'autres marchés de l'UE lorsque la disponibilité locale est limitée, renforçant ainsi la manière dont la premiumisation peut être tirée par la demande là où la sécurité et la sélection sont perçues comme supérieures à l'étranger. Ces comportements élargissent la valeur même si les volumes sont stables, ce qui est devenu une dynamique centrale du marché de la nutrition infantile.

Innovation en Science des Ingrédients Permettant une Différenciation Premium et un Pouvoir de Fixation des Prix

Les fabricants comblent l'écart compositionnel avec le lait humain en développant des biomimétiques fonctionnels tels que les oligosaccharides du lait humain et des probiotiques spécifiques, qui sous-tendent les allégations premium. Des travaux analytiques utilisant la métabolomique par RMN ont documenté les évolutions de l'inclusion des oligosaccharides du lait humain au fil du temps et par stade d'âge, notamment l'ajout de 2′-fucosyllactose dans de nouveaux lots, tout en soulignant comment les profils spécifiques à l'âge peuvent suivre les besoins évolutifs tout au long de la petite enfance et de la période de la marche. Les régulateurs évoluent en parallèle, les projets de règles de Taïwan fin 2025 autorisant le 2′-fucosyllactose et le difucosyllactose dans les préparations pour enfants jusqu'à l'âge de sept ans, fixant des niveaux maximaux qui offrent aux fabricants une voie définie pour adopter les technologies à base d'oligosaccharides du lait humain dans davantage de produits. Le positionnement clinique autour des protéines alternatives continue de se renforcer, avec des données indiquant que les préparations à base de lait de chèvre pourraient réduire les sensibilités par rapport aux options à base de lait de vache, ce qui constitue un avantage tangible qui soutient la tarification premium et l'étiquetage ciblé sur le marché de la nutrition infantile. À mesure que la science nutritionnelle validée différencie les produits, les marques canalisent leurs investissements en R&D vers des allégations reproductibles qui résonnent avec les recommandations pédiatriques et les priorités des aidants. Cette réallocation soutient la réalisation des prix et la fidélité, car les caractéristiques fondées sur la science créent des avantages concurrentiels durables que les répliques à bas coût ont du mal à égaler.

Expansion Omnicanale et E-Commerce Transfrontalier Améliorant l'Accès et l'Accessibilité Financière

Les canaux numériques transforment la découverte des produits et la fréquence d'achat, les environnements en ligne permettant un ciblage précis et des modèles d'exécution flexibles qui correspondent à la façon dont les parents font leurs achats aujourd'hui. Les recherches montrent l'essor des tactiques de marketing en ligne qui atteignent directement les parents dans les espaces numériques, ce qui a soutenu des cycles d'adoption plus rapides pour les nouvelles préparations et les aliments complémentaires sur le marché de la nutrition infantile. Les événements festifs et les promotions sur les plateformes ont créé des pics de valeur brute de marchandises omnicanale pour les marques leaders, montrant comment des campagnes concentrées déplacent la demande au-delà des frontières et des formats de magasins. Le commerce social et le contenu créé par des influenceurs ont été utilisés pour transformer l'engagement en vélocité des ventes, les leaders de catégorie testant des messages produits et des offres groupées lors d'événements à fort trafic et au sein de communautés lifestyle. La perturbation de l'approvisionnement de 2022 a mis en évidence des lacunes en matière de transparence dans les flux de stocks, une constatation ultérieurement documentée par un examen de l'Académie nationale des sciences, qui a depuis encouragé les marques et les détaillants à renforcer la visibilité et la planification d'urgence pour les catégories sensibles au temps. La flexibilité réglementaire a également permis à certains entrants de se développer, car le pouvoir discrétionnaire d'application de la FDA pour augmenter les approvisionnements a ouvert une voie aux marques pour élargir leur distribution pendant que les approbations formelles progressaient, un exemple de politique favorisant la résilience du secteur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des taux de natalité limitant les volumes | -1.2% | Mondial, particulièrement aigu en Chine, au Japon, en Corée du Sud, en Europe du Sud | Long terme (≥ 4 ans) |

| Des règles de marketing plus strictes réduisent la promotion | -0.9% | Mondial, porté par les États membres de l'OMS mettant en œuvre des règles numériques | Moyen terme (2-4 ans) |

| Les problèmes de sécurité ou les rappels nuisent à la confiance | -0.7% | Amérique du Nord, impact mondial sporadique | Court terme (≤ 2 ans) |

| Des normes plus strictes et la ré-enregistrement augmentant les coûts | -0.6% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Taux de Natalité Limitant les Volumes

Les baisses des taux de natalité dans plusieurs grandes économies réduisent le vivier de nouveaux consommateurs, ce qui crée des vents contraires persistants sur les volumes pour le marché de la nutrition infantile. Ce schéma démographique est le plus aigu dans certaines parties de l'Asie de l'Est et de l'Europe du Sud, où les taux de fécondité restent bas malgré les réponses politiques visant à soutenir les familles. Les entreprises s'adaptent en se développant dans des stades de vie adjacents tels que la nutrition maternelle et les laits pour tout-petits, ainsi qu'en explorant des gammes de nutrition pour adultes qui étendent la valeur à vie des ménages. La premiumisation contribue à compenser la pression sur les volumes, car les parents qui restent dans la catégorie optent pour des produits avec une science validée et des labels de qualité. L'effet net est un glissement du mix de croissance vers l'expansion de la valeur et la diversification géographique plutôt que vers des gains de volumes généralisés.

Des Règles de Marketing Plus Strictes Réduisent la Promotion

Les États membres ont approuvé des mesures plus strictes contre la promotion numérique des substituts du lait maternel en 2025, notamment le développement d'outils d'intelligence artificielle pour surveiller la conformité en ligne, ce qui remodèle la façon dont les marques communiquent avec les parents. Les preuves reliant des protections de maternité plus faibles et une forte exposition aux messages commerciaux à une utilisation accrue des préparations ont encouragé les régulateurs à combler les lacunes politiques et à s'aligner sur le Code international de commercialisation des substituts du lait maternel. De nombreux marchés s'appuient encore sur des mesures partielles ou volontaires, ce qui crée une application inégale et des zones grises dans la publicité omnicanale que les marques doivent naviguer avec soin. Les entreprises réorientent leurs dépenses vers la formation des professionnels de santé, les essais cliniques et le développement de produits, une réallocation qui soutient la crédibilité tout en réduisant les promotions destinées aux consommateurs. Les rapports de conformité des entreprises ont documenté des allégations liées à des offres non autorisées de tiers, soulignant comment des écosystèmes de vente au détail complexes peuvent compliquer le respect des règles sans surveillance continue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produit : Les Préparations Ancrent le Marché, les Aliments Préparés Progressent Fortement

Les préparations pour nourrissons représentaient 54,24 % de la valeur 2025, tandis que les aliments pour bébés préparés devraient se développer à un TCAC de 9,12 % jusqu'en 2031, signalant un glissement régulier du mix au sein du marché de la nutrition infantile. Les préparations restent ancrées comme substitut du lait maternel dans les usages médicalement indiqués et parmi les aidants actifs qui valorisent la prévisibilité et le gain de temps. L'avantage du coût par portion du segment poudre soutient la demande de base même si la catégorie des aliments préparés gagne des parts grâce aux caractéristiques de commodité. Au Canada, les tendances de la catégorie montrent une croissance régulière pour les options préparées où les allégations biologiques et la variété des textures s'alignent sur les routines d'alimentation modernes, renforçant l'attrait pour la commodité qui est évident sur le marché de la nutrition infantile. Les céréales enrichies continuent de servir de vecteur pour combler les lacunes nutritionnelles pendant la fenêtre de 6 à 12 mois, et les propositions visant à standardiser les niveaux de fer dans les céréales ancreraient une qualité constante entre les marques.

Les aliments préparés se distinguent par leur portabilité, leur contrôle des portions et leur variété de saveurs qui allègent le fardeau quotidien des ménages à double revenu sur le marché de la nutrition infantile. L'emballage et l'étiquetage font partie de l'équation, des recherches documentant l'utilisation accrue de messages de santé et d'images d'aliments entiers dans les promotions au détail pour les nourrissons et les tout-petits, ce qui façonne la perception même lorsque les allégations sont limitées par la politique. Les sous-segments spécialisés tels que les préparations à base de lait de chèvre continuent d'élargir le choix des aidants, avec des données cliniques indiquant moins de sensibilités pour les nourrissons sous poudre de lait de chèvre par rapport aux alternatives à base de lait de vache, un résultat qui soutient le positionnement sur le confort digestif et l'utilisation ciblée sous guidance pédiatrique. Le secteur de la nutrition infantile équilibre donc la recherche de valeur avec les contraintes de temps structurelles à domicile, ce qui maintient les préparations et les options prêtes à consommer au cœur de la croissance de la catégorie. La reformulation continue pour la conformité aux contaminants et les progrès réguliers sur les normes d'étiquette propre devraient soutenir la tarification premium dans les deux piliers de la catégorie.

Par Groupe d'Âge : Les Laits pour Tout-Petits Dépassent les Stades Nourrissons

Le segment 0-6 mois a capté 39,41 % de la valeur 2025 et reste l'ancre de la demande en raison des normes d'alimentation exclusive et d'une surveillance clinique plus élevée, ce qui concentre l'influence des prescriptions et des recommandations dans cette fenêtre de la part de marché de la nutrition infantile. Les marques s'appuient sur la rigueur clinique de l'Étape 1 pour construire une crédibilité qui se répercute sur les stades ultérieurs, car de nombreux aidants maintiennent leur fidélité après des expériences précoces réussies. La fenêtre de 6 à 12 mois marque le début de l'alimentation complémentaire, et les propositions d'inclure des micronutriments spécifiques dans les céréales pour nourrissons reflètent l'attention des régulateurs aux risques de carences connus pendant cette période. Le segment des tout-petits se distingue comme moteur de croissance avec un TCAC projeté de 8,34 %, soutenu par des allégations fonctionnelles qui rassurent les parents sur l'adéquation alimentaire à mesure que les enfants passent aux aliments familiaux. Le marché de la nutrition infantile bénéficie lorsque les marques peuvent traduire la confiance des premiers stades en une approche du cycle de vie qui aligne l'alimentation sur les besoins nutritionnels évolutifs.

Les préparations pour nourrissons plus âgés et les tout-petits exploitent la science des ingrédients pour adapter les profils à l'activité et au développement cognitif, avec des travaux métabolomiques soulignant les différences en acides aminés et en sucres selon les stades d'âge. Les solutions de marque en Asie du Sud-Est et dans d'autres régions à forte croissance continuent de mettre l'accent sur les bénéfices du microbiome et de la digestion, comme en témoignent les lancements de nouveaux stades dans l'ASEAN en 2025, qui ont renforcé le rôle des caractéristiques cliniques dans la captation de l'attention des aidants. Au Japon, les franchises de marques qui mettent en avant des décennies de R&D et de validation clinique maintiennent une forte notoriété et un soutien professionnel, renforçant la confiance des parents dans les préparations par stades pour les enfants en transition alimentaire. Le marché de la nutrition infantile continuera de s'appuyer sur des définitions de stades transparentes et des allégations soutenues par des essais pour se démarquer à mesure que le choix s'élargit.

Par Forme de Préparation : Le Format Prêt à l'Emploi Progresse Grâce à l'Impératif de Commodité

La poudre représentait 68,11 % de la valeur des préparations en 2025 en raison de son accessibilité financière et de sa stabilité en rayon, tandis que les formats prêts à l'emploi devraient croître à un TCAC de 10,03 % à mesure que la commodité et les besoins de préparation stérile élargissent les cas d'usage sur le marché de la nutrition infantile. Les hôpitaux et les unités de soins intensifs néonatals valorisent le format prêt à l'emploi car il élimine les erreurs de dilution et soutient des protocoles d'hygiène stricts, ce qui se répercute sur les préférences des aidants après la sortie. La poudre reste ancrée dans les marchés axés sur la valeur et parmi les ménages qui privilégient le coût par portion, mais le format prêt à l'emploi résonne avec les parents urbains qui échangent le prix contre le temps. La taille du marché de la nutrition infantile pour le format prêt à l'emploi est donc soutenue à la fois par l'adoption clinique et la commodité à domicile, ce qui en fait un vecteur de croissance durable aux côtés de la poudre.

Les chocs d'approvisionnement depuis 2022, et les comportements qu'ils ont déclenchés, ont également poussé certains parents vers des formats perçus comme plus fiables sous pression, notamment le format prêt à l'emploi à longue conservation qui contourne l'incertitude de dilution et de mélange. Les décideurs politiques se sont concentrés sur l'harmonisation des directives de densité nutritionnelle et énergétique indépendantes du format afin que la préparation sûre et l'apport constant soient soutenus quel que soit le format. La poudre conservera sa base dominante à mesure que les producteurs améliorent les repères de dosette, de stockage et de mélange pour réduire les erreurs. Le format prêt à l'emploi continuera de progresser dans les centres urbains à hauts revenus où la prime de commodité et la garantie de stérilité comptent le plus. Ces contrastes montrent pourquoi la production modulaire et la flexibilité régionale des formats peuvent protéger les marges à travers les cycles sur le marché de la nutrition infantile.

Par Nature : Le Biologique Capte la Vague de Premiumisation

Les produits conventionnels conservaient 62,32 % de la valeur 2025, l'accessibilité financière et les programmes institutionnels maintenant les acheteurs sensibles aux prix dans les offres grand public. Les produits biologiques devraient se développer à un TCAC de 9,25 %, soutenus par la confiance fondée sur la certification, les restrictions sur les ingrédients et la perception d'une surveillance supérieure dans les exploitations agricoles et les usines sur le marché de la nutrition infantile. Les parents qui ne peuvent pas entièrement opter pour le premium recherchent tout de même des indicateurs d'étiquette propre et moins d'additifs, ce qui a créé une option intermédiaire entre le conventionnel et le biologique certifié. En Europe, l'approvisionnement transfrontalier en aliments biologiques pour bébés a augmenté là où les options locales sont limitées ou plus chères, et les schémas d'importation illustrent comment les parents recherchent la sécurité et la qualité perçues à travers le marché unique.

Les lancements premium élèvent les attentes de la catégorie, notamment les doubles certifications USDA et UE et les formulations par stades associées à des systèmes propriétaires de prébiotiques ou de probiotiques, qui soutiennent des prix de vente moyens plus élevés sur le marché de la nutrition infantile. Les études de promotion au détail montrent comment les images de santé et de naturalité influencent les perceptions des aidants en rayon, une dynamique qui peut guider les stratégies d'emballage et d'allégations dans le cadre de réglementations en évolution. Les cadres de conformité des normes biologiques de l'USDA et de l'UE agissent comme des contraintes pratiques sur l'approvisionnement en ingrédients et les méthodes de transformation que les petites marques doivent planifier. Le secteur de la nutrition infantile devrait continuer à voir une concurrence à plusieurs niveaux, avec des marques conventionnelles capturant les volumes, des gammes à étiquette propre séduisant les acheteurs qui cherchent à monter en gamme avec un budget limité, et des leaders biologiques concentrant la valeur premium.

Par Canal de Distribution : Le Commerce en Ligne Perturbe la Prédominance des Points de Vente Physiques

Les supermarchés et hypermarchés détenaient 37,24 % des ventes 2025, reflétant les habitudes d'achat ancrées et l'avantage de la proximité en magasin pour les produits de grande consommation sur le marché de la nutrition infantile. Les canaux de vente au détail en ligne devraient se développer à un TCAC de 11,63 % à mesure que les abonnements, le réapprovisionnement direct aux consommateurs et l'accès transfrontalier remodèlent les schémas d'achat de la catégorie. Les recherches sur le marketing en ligne montrent comment le ciblage numérique atteint les aidants de manière répétée sur les plateformes, ce qui réduit les coûts de recherche et accélère l'essai de nouveaux produits. Les grands événements de marques lors de festivals d'achats à fort trafic montrent que les activations omnicanales peuvent générer des hausses à court terme importantes, renforçant le rôle des partenariats de plateformes dans les plans de croissance.

Les pharmacies et les magasins spécialisés continuent d'être importants pour les préparations hypoallergéniques et thérapeutiques qui nécessitent souvent l'intervention d'un pharmacien, mais même ceux-ci rejoignent la dispensation en ligne via des intégrations de télémédecine et de pharmacie en ligne. Les mesures de pouvoir discrétionnaire d'application prises pour stabiliser les approvisionnements ces dernières années ont ouvert la porte à de nouveaux entrants pour atteindre davantage de familles via les canaux en ligne tout en progressant vers un statut réglementaire complet, une étape qui a élargi le choix de produits et accéléré les cycles d'innovation sur le marché de la nutrition infantile. La part de marché de la nutrition infantile pour les points de vente physiques restera importante en raison des missions d'épicerie et des habitudes de constitution de paniers. Dans le même temps, le ciblage basé sur les données en ligne devrait capter une part croissante du réapprovisionnement car il supprime les frictions, mémorise les préférences et assure une livraison en temps voulu.

Analyse Géographique

L'Asie-Pacifique représente 42,65 % de la valeur 2025 et rythme l'expansion mondiale à un TCAC de 9,24 % jusqu'en 2030, ce qui souligne le rôle central de la région dans la formation de la demande pour le marché de la nutrition infantile. L'urbanisation et la hausse des revenus dans les grands pays renforcent les préférences pour le premium et l'étiquette propre à mesure que les aidants équilibrent travail et besoins familiaux. Les mises à jour réglementaires guident les formulations de produits et les allégations autorisées, comme en témoignent les projets de règles de Taïwan sur les oligosaccharides du lait humain qui permettraient une adoption plus large d'ingrédients avancés dans le portefeuille de la petite enfance. Les lancements de marques dans l'ASEAN ont mis l'accent sur le microbiome et le soutien digestif pour se démarquer dans des rayons encombrés, avec un positionnement adapté à l'âge aligné sur la pratique clinique locale. À mesure que les plateformes transfrontalières augmentent l'accès aux préparations et aux aliments pour bébés internationaux, les marques doivent gérer la conformité au Code tout en répondant aux attentes élevées en matière de transparence des ingrédients et de tests. Le marché de la nutrition infantile en Asie-Pacifique reste l'ancre de la croissance de la valeur mondiale, avec des écosystèmes omnicanaux amplifiant la notoriété et accélérant l'adoption de nouvelles caractéristiques fondées sur la science.

L'Amérique du Nord représente une base de demande mature mais résiliente pour le marché de la nutrition infantile, soutenue par les flux migratoires et l'intérêt constant des consommateurs pour les produits à étiquette propre et biologiques. La consolidation reste une caractéristique de la région, où les trois premiers acteurs contrôlent une grande part de la valeur au détail, et les contrats WIC façonnent la dynamique concurrentielle dans les préparations à travers les États. L'environnement politique conserve un rôle central dans la stabilité de l'approvisionnement et l'entrée sur le marché, avec des programmes de pouvoir discrétionnaire d'application aidant à élargir l'accès aux produits pendant les périodes d'approvisionnement tendu pendant que les approbations formelles progressent, une voie qui a permis à plusieurs marques de se développer et de construire des programmes cliniques. Les leçons tirées des perturbations récentes ont suscité une attention à l'échelle du système sur la visibilité des données, l'assurance qualité et la planification d'urgence, ce qui est devenu une attente fondamentale des détaillants et des agences qui servent les familles. L'effort de modernisation réglementaire du Canada sur les aliments pour nourrissons et les usages diététiques spéciaux signale également un glissement vers des normes compositionnelles harmonisées et fondées sur des preuves qui soutiennent à la fois la sécurité et l'innovation.

L'Europe reste un centre d'adoption du premium et du biologique sur le marché de la nutrition infantile, avec des certifications à plusieurs niveaux et des règles compositionnelles strictes façonnant les portefeuilles. Les offres doublement certifiées UE et USDA ont gagné en visibilité, et les parents dans certains marchés d'Europe centrale et orientale s'approvisionnent en importations biologiques pour accéder à leurs choix et formats préférés. Les régulateurs nationaux continuent d'affiner la surveillance de l'étiquetage et du marketing à travers les stades d'âge, et les entreprises orientent leurs investissements vers la validation clinique et la science nutritionnelle pour renforcer la différenciation. Les marques établies bénéficiant d'un soutien pédiatrique de longue date maintiennent leurs parts grâce à la confiance et à des contrôles de qualité rigoureux, tandis que les nouveaux entrants utilisent des récits d'étiquette propre et de douceur pour l'intestin pour prendre pied. Le commerce en ligne transfrontalier au sein de l'UE soutient la diversité des produits et aide les familles à accéder à des préparations et des aliments pour bébés spécifiques qui ne sont pas toujours disponibles localement. À moyen terme, la premiumisation et l'expansion par stades seront les principaux leviers pour équilibrer les pressions démographiques dans certaines parties de la base de consommateurs de la région.

Paysage Concurrentiel

Le marché de la nutrition infantile reflète un mélange de consolidation et de concurrence émergente, les acteurs établis tirant parti de leur échelle en R&D, en fabrication et en conformité réglementaire tandis que les challengers utilisent les canaux numériques et les allégations ciblées pour gagner des parts. Les trois premiers producteurs détiennent de grandes parts dans les principaux marchés développés, soutenus par les recommandations des pédiatres et des investissements cliniques de longue date. Les nouveaux entrants se concurrencent sur la pureté de l'étiquette propre, la transparence des ingrédients et les messages axés sur la science, soutenus par des modèles directs aux consommateurs qui stimulent le réapprovisionnement et la fidélité. Les lancements premium construits autour de doubles certifications et de systèmes propriétaires de prébiotiques ou de probiotiques ont élargi le choix et réinitialisé les attentes en matière de tarification premium aux États-Unis et en Europe. Les récits cliniques autour du confort digestif et de la gestion des allergies, y compris les options à base de lait de chèvre, offrent un positionnement distinct là où les sensibilités sont une préoccupation, ce qui est central pour capter les segments à haute valeur.

Les mouvements stratégiques de portefeuille façonnent la carte concurrentielle. Reckitt a identifié Mead Johnson Nutrition comme non essentiel en 2025 tout en s'engageant à préserver l'équité clinique et professionnelle de la marque Enfamil alors qu'il simplifie le groupe plus large pour la croissance. Les entreprises remettent également à niveau leurs réseaux de fabrication et font progresser leurs systèmes de qualité pour répondre aux normes et aux attentes d'inspection en évolution, des investissements qui pèsent sur les marges à court terme mais protègent l'accès au marché à long terme. En Asie, la consolidation organisationnelle a été utilisée pour rationaliser les opérations et libérer des synergies, comme en témoigne l'alignement par Nestlé Chine des activités de nutrition infantile et Wyeth début 2026 pour répondre à l'évolution des dynamiques de catégorie.

La stratégie de distribution est devenue un différenciateur clé à mesure que les marques jonglent avec la conformité au Code, les règles des plateformes et l'économie omnicanale sur le marché de la nutrition infantile. Les mesures de pouvoir discrétionnaire d'application depuis 2022 ont contribué à accélérer l'entrée pour les marques qui pouvaient satisfaire aux critères de sécurité et de nutrition, un pont qui a également permis aux entreprises de collecter des données réelles et de développer leur fabrication avant les approbations complètes. La surveillance du marketing se resserre pour les canaux numériques, ce qui redirige les dépenses vers la formation des cliniciens et les essais évalués par des pairs qui peuvent soutenir les allégations et la tarification dans des rayons concurrentiels. Au cours du prochain cycle de planification, les positions les plus défendables associeront une science validée à un approvisionnement fiable et à un mix de canaux équilibré qui atteint les parents sans enfreindre les règles émergentes.

Leaders du Secteur de la Nutrition Infantile

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

China Feihe Ltd.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : La FDA de Taïwan a rédigé des réglementations autorisant l'utilisation du 2′-fucosyllactose et du difucosyllactose dans les préparations pour nourrissons, les préparations de suite et les poudres de lait pour les enfants de moins de sept ans, fixant des niveaux d'utilisation maximaux à 1,6 g/kg pour les préparations pour nourrissons.

- Novembre 2025 : Le Président Donald Trump a signé le budget du gouvernement américain pour l'exercice 2026. Le budget demande à la FDA de rationaliser et d'accélérer les voies réglementaires pour les préparations pour nourrissons à base de plantes, sans produits laitiers ni soja, dans le cadre de l'Opération Stork Speed. L'objectif est d'élargir les choix pour les familles ayant des allergies, des intolérances ou des préférences éthiques dans une catégorie où 90 % des produits sont à base de produits laitiers.

- Septembre 2024 : Happy Family Organics a lancé la première et unique préparation pour nourrissons biologique certifiée USDA et UE fabriquée en Europe, avec un mélange breveté de probiotiques et de prébiotiques à 8,0 g/L. La gamme comprend des préparations par stades et est vendue au détail à 36,99 USD par contenant de 23 onces à l'échelle nationale.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la nutrition infantile comme l'ensemble des substituts du lait maternel conditionnés commercialement, des préparations de premier âge, de suite, de croissance et spécialisées, ainsi que des aliments pour bébés prêts à consommer ou à reconstituer destinés aux enfants jusqu'à 36 mois. La couverture englobe les formats en poudre, en concentré liquide et prêts à l'emploi, distribués via la grande distribution, les pharmacies, les commerces de proximité, les abonnements directs aux consommateurs et les circuits institutionnels.

Exclusion du périmètre : le dimensionnement exclut délibérément les aliments complémentaires faits maison, les boissons pour jeunes enfants positionnées pour les enfants de plus de trois ans, et les préparations entérales spécifiques à certaines pathologies formulées pour des cohortes pédiatriques plus âgées.

Aperçu de la segmentation

- Par Catégorie de Produit

- Préparations pour Nourrissons

- Céréales pour Bébés (Séchées)

- Aliments pour Bébés Préparés

- Par Groupe d'Âge

- 0 à 6 mois (Étape 1)

- 6 à 12 mois (Étape 2)

- 12 à 36 mois (Laits et Aliments pour Tout-Petits/de Croissance)

- Par Forme de Préparation

- Poudre

- Concentré Liquide

- Prêt à l'Emploi

- Par Nature

- Conventionnel

- Biologique

- Étiquette Propre/Sans Sucres Ajoutés et Additifs

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Pharmacies/Magasins Médicaux

- Magasins Spécialisés Mère et Bébé

- Commerce en Ligne et Direct aux Consommateurs

- Épiceries et Supérettes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de marques, des pédiatres, des acheteurs en grande distribution et des régulateurs à l'importation en Asie-Pacifique, en Amérique du Nord, en Europe, en Amérique latine et dans le Golfe permettent de valider la pénétration des catégories, les prix de vente moyens et les délais réglementaires. Des enquêtes de suivi quantifient la part du circuit en ligne et l'adoption des produits biologiques premium, ce qui nous aide à affiner les hypothèses du modèle avant la validation finale.

Recherche documentaire

Les analystes de Mordor collectent des statistiques de base auprès d'organismes en accès libre tels que les cohortes de naissances vivantes de l'UNICEF, les données de participation des femmes au marché du travail de la Banque mondiale et les données de production laitière de FAOSTAT, complétées par des notes d'associations professionnelles de l'International Special Dietary Foods Industries et des listes Codex relatives aux normes des préparations. Les rapports annuels 10-K des entreprises, les données douanières d'expédition et la littérature clinique sur les oligosaccharides du lait humain enrichissent les indicateurs de prix et d'innovation. Des référentiels payants sélectionnés, notamment D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour les alertes réglementaires, affinent notre analyse de la chaîne d'approvisionnement. Cette liste est illustrative ; de nombreuses autres sources étayent notre réseau de preuves.

Dimensionnement du marché et prévisions

Un cadre descendant cohorte de naissances × pratiques d'alimentation convertit les chiffres de naissances vivantes en bassins de demande, qui sont ensuite croisés avec les taux d'allaitement exclusif, les volumes quotidiens médians de préparations et les trajectoires d'ASP. Les consolidations fournisseurs et les contrôles d'échantillons de SKU fournissent des tests de cohérence ascendants. Les variables clés comprennent : 1) les tendances de fécondité et de natalité, 2) la part des femmes actives en milieu urbain, 3) l'inflation de l'ASP en rayon indexée sur la poudre de lait entier, 4) la part du e-commerce dans les ventes de produits alimentaires emballés, et 5) les approbations réglementaires pour la fortification en HMO et en lactoferrine. Une régression multivariée relie ces facteurs à la consommation historique, et un lissage ARIMA projette les totaux jusqu'en 2030. Les lacunes dans les codes commerciaux granulaires sont comblées à l'aide de moyennes mobiles sur trois ans.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux panels de scanners de vente au détail et aux volumes douaniers. Les réviseurs seniors examinent les anomalies et reprennent contact avec les sources lorsque les écarts dépassent des seuils prédéfinis. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de rappels significatifs, de modifications tarifaires ou de perturbations de l'approvisionnement, afin que les clients disposent toujours de notre dernière analyse.

Pourquoi la base de référence de Mordor en nutrition infantile est fiable

Les estimations publiées divergent souvent parce que les entreprises découpent la catégorie différemment, appliquent des bases de change variées ou actualisent leurs données selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent des empreintes géographiques plus restreintes, l'exclusion des préparations premium de stade 3, le recours à des taux de change constants de 2019, ou des audits de circuits limités qui négligent les modèles directs aux consommateurs à forte croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 101,7 Mds USD (2025) | Mordor Intelligence | - |

| 81,4 Mds USD (2024) | Global Consultancy A | Exclut les préparations de stade 3 ; FX constant 2019 ; périmètre de 28 pays |

| 52,3 Mds USD (2024) | Industry Analyst B | Ne comptabilise que les revenus des supermarchés ; utilise des codes commerciaux agrégés ; actualisation biennale |

La comparaison montre que lorsque l'étendue du périmètre, la sélection des variables et la rigueur de l'actualisation annuelle sont alignées — comme dans l'approche de Mordor — les chiffres sont plus élevés tout en restant traçables, offrant aux décideurs une base de référence équilibrée et transparente.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la nutrition infantile ?

La taille du marché de la nutrition infantile est de 52,48 milliards USD en 2026 et devrait atteindre 76,01 milliards USD d'ici 2031 à un TCAC de 7,69 %.

Quelle région domine la demande sur le marché de la nutrition infantile en 2026 ?

L'Asie-Pacifique domine en valeur et en expansion, détenant 42,65 % de la valeur 2025 et progressant à un TCAC régional de 9,24 % jusqu'en 2031, soutenue par les modes de vie urbains et la hausse des revenus.

Quels types de produits connaissent la croissance la plus rapide sur le marché de la nutrition infantile ?

Les aliments pour bébés préparés et les formats prêts à l'emploi connaissent la croissance la plus rapide, soutenus par la commodité et les besoins de préparation stérile, avec les aliments pour bébés préparés projetés à un TCAC de 9,12 % et le format prêt à l'emploi à un TCAC de 10,03 %.

Comment la réglementation façonne-t-elle les pratiques d'innovation et de marketing ?

De nouvelles règles telles que les divulgations de tests de métaux lourds et les approbations d'ingrédients à base d'oligosaccharides du lait humain guident les formulations, tandis que les actions de l'OMS en 2025 sur la promotion numérique poussent les marques vers la formation des cliniciens et la validation clinique.

Quels sont les principaux facteurs de risque pour le marché de la nutrition infantile ?

La baisse des taux de natalité pèse sur les volumes, les incidents de sécurité peuvent perturber l'approvisionnement et la confiance, et l'évolution des normes augmente les coûts de conformité, ce qui remodèle ensemble les stratégies de croissance vers la valeur et la différenciation fondée sur la science.

Comment le commerce en ligne influence-t-il le marché de la nutrition infantile ?

Le ciblage en ligne, les abonnements et l'accès transfrontalier élargissent la portée et l'efficacité du réapprovisionnement, tandis que les programmes de pouvoir discrétionnaire d'application ont aidé les nouveaux entrants à se développer pendant les périodes de tension sur l'approvisionnement.

Dernière mise à jour de la page le: