Taille et part du marché des plateformes d'orchestration des paiements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.13 Milliards de dollars |

| Taille du Marché (2031) | 7.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

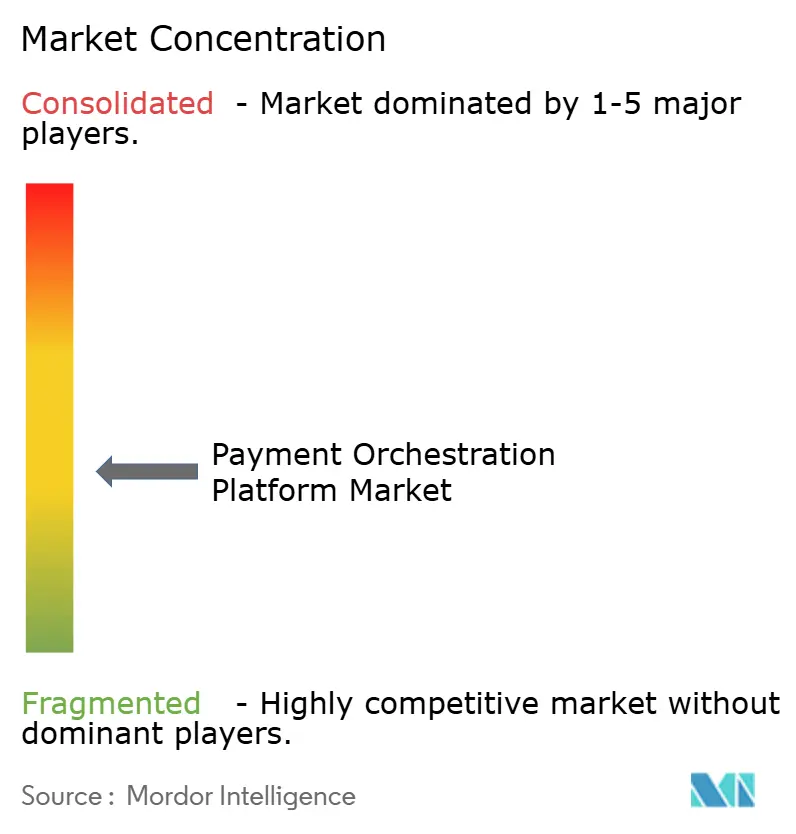

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes d'orchestration des paiements par Mordor Intelligence

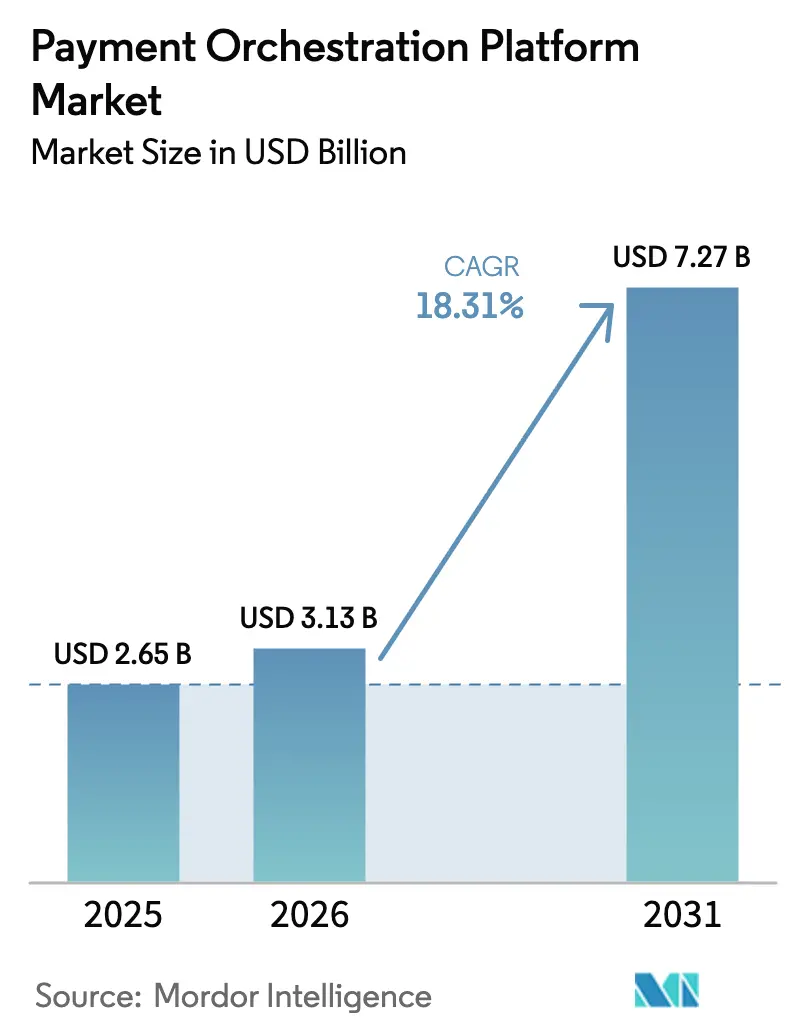

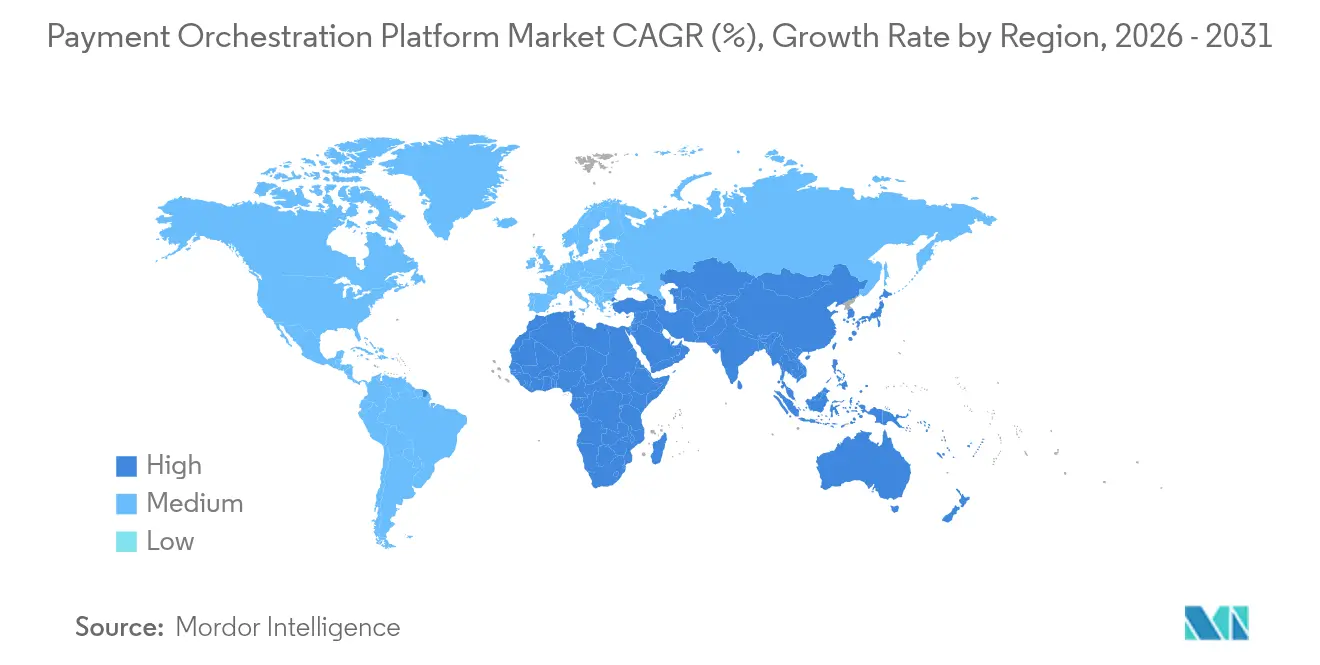

La taille du marché des plateformes d'orchestration des paiements devrait croître de 2,65 milliards USD en 2025 à 3,13 milliards USD en 2026, et devrait atteindre 7,27 milliards USD d'ici 2031, à un TCAC de 18,31 % sur la période 2026-2031. Cette expansion est soutenue par la complexité croissante des écosystèmes de paiement multi-fournisseurs, l'adoption croissante des paiements en temps réel et le besoin des marchands d'un routage intelligent qui améliore les taux d'approbation tout en réduisant le coût par transaction. La scène fintech dynamique de l'Asie-Pacifique donne le rythme avec un TCAC régional de 20,4 %, tandis que l'Amérique du Nord conserve le leadership en termes de volume, ancrée par une forte pénétration du commerce électronique et des lancements précoces tels que FedNow. Parallèlement, les flux de travail B2B dominent le volume avec une part de 55 %, bien que les déploiements B2C, portés par les exigences de paiement sans friction, progressent de 22,3 % par an. Le secteur de la santé est le segment d'utilisateurs finaux à la croissance la plus rapide, évoluant à un TCAC de 25,1 % alors que les prestataires de télésanté rationalisent leur facturation. L'intensité concurrentielle reste élevée alors que les processeurs de paiement, les orchestrateurs spécialisés et les fintechs natives du cloud se disputent des parts de marché par le biais d'acquisitions, d'améliorations du routage basées sur l'IA et d'expansions régionales.

Principaux enseignements du rapport

- Par type de transaction, les paiements B2B détenaient 54,40 % de la part du marché des plateformes d'orchestration des paiements en 2025, tandis que le segment B2C devrait se développer à un TCAC de 21,63 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud ont capturé 77,20 % de la taille du marché des plateformes d'orchestration des paiements en 2025 et devraient croître à un TCAC de 19,68 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 63,30 % de la part du marché des plateformes d'orchestration des paiements en 2025 ; les PME enregistrent le TCAC projeté le plus rapide à 20,72 % pour 2026-2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce étaient en tête avec 59,10 % de la part des revenus en 2025, tandis que le secteur de la santé progresse à un TCAC de 24,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,70 % de la part du marché des plateformes d'orchestration des paiements en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 19,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes d'orchestration des paiements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dominance du B2B dans les remises du commerce électronique transfrontalier | +4.2% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme |

| Hausse de la demande de routage intelligent parmi les marchands fintech à forte croissance en Asie | +3.8% | Asie-Pacifique, avec répercussions en Amérique du Nord | Court terme |

| Consolidation du paysage des acquéreurs en Europe entraînant un besoin d'orchestration neutre vis-à-vis des fournisseurs | +2.9% | Europe, avec répercussions en Amérique du Nord | Moyen terme |

| Expansion des réseaux basés sur les jetons (jetons réseau, SRC) stimulant l'intégration multi-PSP | +2.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme |

| Adoption des rails de paiement en temps réel (FedNow, UPI, PIX) nécessitant une logique de routage dynamique | +2.1% | Mondial, avec concentration en Amérique du Nord, en Asie-Pacifique et en Amérique latine | Court terme |

| Conformité des places de marché (DAC-7, loi sur l'information des consommateurs) accélérant les flux de travail de paiement fractionné | +1.9% | Europe et Amérique du Nord | Moyen terme |

| Source: Mordor Intelligence | |||

Dominance du B2B dans les remises du commerce électronique transfrontalier

La valeur des paiements B2B transfrontaliers devrait augmenter de 40 % d'ici 2028, stimulant l'adoption de couches d'orchestration capables de gérer le règlement multi-devises, la conformité locale et les rails activés par la blockchain. Les stablecoins ont déplacé 32 000 milliards USD en 2024 et sont en passe d'atteindre 20 % des flux transfrontaliers mondiaux, créant une opportunité adressable de 60 000 milliards USD pour les plateformes qui intègrent des liquidités tokenisées. [1]BVNK, "La blockchain dans les paiements transfrontaliers : guide 2025," BVNK, bvnk.com De grandes institutions telles que Mastercard et J.P. Morgan pilotent des corridors blockchain interopérables destinés aux cas d'usage B2B, signalant que la logique d'orchestration doit désormais tenir compte des rails fiduciaires et des rails sur chaîne. À mesure que les valeurs des transactions augmentent, les entreprises recherchent des points de contrôle centralisés capables d'optimiser le routage sur les canaux carte, compte à compte et crypto, tout en appliquant des contrôles cohérents de KYC et de filtrage des sanctions.

Hausse de la demande de routage intelligent parmi les marchands fintech à forte croissance en Asie

Les marchands asiatiques signalent une amélioration d'au moins 20 % des taux d'approbation après le déploiement de moteurs de routage basés sur l'IA, une mesure qui se traduit directement par des gains de revenus. [2]Akurateco, "Plateforme d'orchestration des paiements mondiale," Akurateco, akurateco.com Le marché du commerce électronique japonais à lui seul devrait passer de 230 milliards USD à 650 milliards USD d'ici 2032, stimulant la demande de partenaires d'orchestration capables de basculer entre les systèmes locaux, les cartes mondiales et les méthodes de paiement alternatives en quelques millisecondes. L'acquisition de Paywiser Japan par Nuvei offre des liens d'acquisition directs avec les principaux systèmes, illustrant comment les fournisseurs localisent leur connectivité pour capter les volumes asiatiques en hausse. Avec un nombre d'acheteurs en ligne au Japon qui devrait dépasser 100 millions d'ici 2026, la capacité à apprendre des données au niveau des transactions et à réacheminer les paiements en temps réel devient une priorité stratégique pour les marchands visant des gains de conversion.

Consolidation du paysage des acquéreurs en Europe entraînant un besoin d'orchestration neutre vis-à-vis des fournisseurs

La base d'acquéreurs en Europe se réduit par le biais de fusions-acquisitions, illustrée par l'achat de takepayments par Global Payments et la fusion de TokenEx avec IXOPAY. Les marchands craignent par conséquent une dépendance excessive à l'égard de processeurs uniques et superposent une orchestration neutre vis-à-vis des fournisseurs pour conserver leur pouvoir de négociation. Le portefeuille Wero de l'Initiative européenne de paiements ajoute un autre réseau propriétaire que les marchands doivent prendre en charge, amplifiant la complexité de l'intégration. Simultanément, les projets de règles PSD3 étendent la supervision aux prestataires de services techniques, ce qui signifie que les orchestrateurs doivent investir dans des modules de gestion des risques satisfaisant à une surveillance de niveau bancaire. Pour les détaillants qui développent leur paiement à l'échelle de l'UE, la capacité à connecter de nouveaux acquéreurs sans réécriture de code devient rapidement un prérequis.

Expansion des réseaux basés sur les jetons stimulant l'intégration multi-PSP

La tokenisation réseau a prouvé sa valeur commerciale : Visa signale une hausse de 3 % des taux d'approbation et une réduction de 50 % de la fraude pour les transactions tokenisées. [3]Primer, "Démystifier les jetons réseau," Primer, primer.io Les marchands exigent donc des moteurs d'orchestration capables de propager les jetons réseau sur chaque PSP intégré, et pas seulement sur la passerelle en place. Le cadre de jetons cloud de Visa et les services d'activation numérique de Mastercard permettent désormais la portabilité des jetons entre appareils, poussant les plateformes d'orchestration à mettre à jour les coffres-forts, la notation des risques et les arbres de décision de routage. Adyen est déjà un tokeniseur tiers de premier plan, se positionnant pour monétiser l'appétit des marchands pour des taux d'autorisation plus élevés et des taux de rétrofacturation plus faibles. Alors que le commerce à distance sécurisé atteint 80 % d'adoption parmi les grands sites de commerce électronique, les plateformes d'orchestration qui ne prennent pas en charge le routage par jetons risquent l'obsolescence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des frais de surcharge et d'interchange réduisant les marges des processeurs pour les orchestrateurs | -1.8% | Europe et Amérique du Nord | Moyen terme |

| Projet PSD3/PSR de l'UE renforçant la responsabilité des prestataires de services techniques | -1.3% | Europe, avec répercussions sur les fournisseurs mondiaux desservant les marchés européens | Moyen terme |

| Exemptions 3-DS limitées freinant l'amélioration des taux d'approbation dans les secteurs à haut risque | -0.9% | Mondial | Court terme |

| Pénurie de capacité cloud HSM certifiée en Amérique latine | -0.7% | Amérique latine | Court terme |

| Source: Mordor Intelligence | |||

Plafonnement des frais de surcharge et d'interchange réduisant les marges des processeurs pour les orchestrateurs

Le règlement MIF de l'UE plafonne l'interchange des cartes de crédit à 0,3 % et des cartes de débit à 0,2 %, supprimant entre 5 et 6 milliards EUR (5,5 à 6,6 milliards USD) de revenus des émetteurs chaque année. Alors que les processeurs compriment leurs frais pour rester compétitifs, les plateformes d'orchestration qui perçoivent des spreads variables en points de base font face à une compression des marges. Des initiatives parallèles du Congrès américain visant à faire avancer le Credit Card Competition Act pourraient reproduire la pression sur les frais en Amérique du Nord. Face à la diminution des taux de prélèvement, les orchestrateurs se tournent vers une tarification basée sur les résultats, ancrée sur l'amélioration des taux d'approbation, la réduction des pertes liées à la fraude ou les économies en fonds de roulement, mais de tels modèles exigent des investissements analytiques sophistiqués qui augmentent les coûts fixes.

Projet PSD3/PSR de l'UE renforçant la responsabilité des prestataires de services techniques

Le projet de paquet PSD3 impose des obligations de conformité directes et une responsabilité en matière de fraude aux intermédiaires techniques, y compris les fournisseurs d'orchestration. [4]LexisNexis Risk Solutions, "De la PSD2 à la réglementation PSD3 : ce que vous devez savoir," LexisNexis Risk Solutions, risk.lexisnexis.co.uk L'authentification renforcée des clients doit être adaptative et contextuelle ; les remboursements pour fraude doivent être immédiats ; et les normes de vérification d'identité se resserrent. Les orchestrateurs de plus petite taille dépourvus d'équipes réglementaires internes pourraient avoir du mal à certifier de nouveaux contrôles dans les 27 juridictions de l'UE, limitant leur capacité à se développer. Les acteurs établis de plus grande envergure pourraient exploiter leur maîtrise de la conformité comme un avantage concurrentiel, accélérant la consolidation. Pour les marchands, le renforcement de la diligence raisonnable sur le risque des fournisseurs devrait allonger les cycles d'approvisionnement et freiner légèrement les taux d'adoption des plateformes en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les transactions B2B redéfinissent les priorités d'orchestration

Les flux B2B représentaient 54,40 % de la part du marché des plateformes d'orchestration des paiements en 2025, reflétant le besoin des entreprises de rationaliser leurs relations multi-devises et multi-acquéreurs. La forte croissance des paiements B2B non liquides à 14 % en glissement annuel se traduit par des renouvellements de licences soutenus et une adoption plus large des fonctionnalités, garantissant que le marché des plateformes d'orchestration des paiements conserve une forte empreinte d'entreprise. Les pilotes d'interopérabilité blockchain de Mastercard et J.P. Morgan signalent que les grandes trésoreries s'attendent désormais à ce que les orchestrateurs harmonisent les rails traditionnels avec les liquidités tokenisées.

Les implémentations B2C, en revanche, s'accélèrent à un TCAC de 21,63 % alors que les marchands numériques cherchent à obtenir un paiement sans friction et des taux d'autorisation plus élevés. Les points de contact consommateurs exigent de plus en plus une authentification biométrique, des portefeuilles à jetons en un clic et des options de paiement fractionné au panier, ce qui intensifie la logique de routage. Bien que les volumes C2C restent de niche, l'essor des paiements de l'économie des petits boulots et des achats groupés sur le commerce social pousse les orchestrateurs vers des ensembles d'API plus polyvalents. Les fournisseurs capables de contextualiser les flux professionnels et consommateurs sous une seule couche analytique sont les mieux positionnés pour vendre des modules supplémentaires et fidéliser leurs clients.

Par mode de déploiement : la flexibilité du cloud stimule l'évolution du marché

La livraison en cloud a sécurisé 77,20 % de la taille du marché des plateformes d'orchestration des paiements en 2025 et devrait progresser davantage à un TCAC de 19,68 %. Les marchands apprécient le modèle d'intégration unique où plus de 450 connecteurs, tels que proposés par Akurateco, sont perpétuellement mis à jour sans effort informatique interne. Les microservices modulaires permettent la bascule de fonctionnalités, permettant aux marchands de tester et d'apprendre le routage par IA ou la tokenisation réseau sans réécriture complète de la plateforme.

Les instances sur site et en cloud privé persistent dans les secteurs réglementés tels que les paiements gouvernementaux et les banques de premier rang, mais la tendance favorise les architectures hybrides qui conservent les modules de chiffrement clés derrière le pare-feu de l'entreprise tout en externalisant l'intelligence de routage vers des clusters cloud. Les modules de sécurité matériels basés sur le cloud, désormais disponibles sur les principaux hyperscalers, atténuent les préoccupations des auditeurs et accélèrent la migration. Par conséquent, les nouveaux entrants axés sur le cloud bénéficient d'avantages en termes de délai de mise sur le marché, tandis que les processeurs historiques doivent moderniser leurs composants conteneurisés pour rester pertinents.

Par taille d'organisation : les PME stimulent des courbes d'adoption accélérées

Les grandes entreprises détiennent toujours 63,30 % des revenus du marché des plateformes d'orchestration des paiements, justifiés par des empreintes multi-acquéreurs complexes couvrant des pays et des canaux. Ces entreprises déploient l'orchestration pour négocier des remises sur les frais, appliquer des algorithmes de nouvelle tentative basés sur les données et centraliser la journalisation de la conformité. Pourtant, les PME constituent le groupe d'acheteurs à la croissance la plus rapide avec un TCAC de 20,72 %, dynamisées par des coûts d'installation plus faibles et des kits d'API simplifiés.

La levée de fonds de 49,5 millions USD de Flatpay illustre l'appétit du capital-risque pour les propositions d'orchestration centrées sur les PME, tandis que les partenariats avec des éditeurs de logiciels indépendants intègrent des fonctions de routage dans des piles logicielles verticales — de la gestion de salles de sport à la facturation SaaS B2B. Alors que l'acceptation des cartes par les PME passe de 34 % à 75 %, les fournisseurs d'orchestration qui proposent des niveaux de tarification à la croissance, un intégration en libre-service et des connecteurs préconfigurés sont en mesure de capter des parts de marché supplémentaires. Avec des micro-marchands sujets au désabonnement, la fidélisation dépendra de la démonstration d'économies de coûts et de la clarté du tableau de bord plutôt que de contrats pluriannuels.

Par secteur d'activité des utilisateurs finaux : le commerce de détail domine tandis que la santé s'accélère

Les marchands du commerce de détail et du commerce électronique pur ont généré 59,10 % des revenus de 2025, garantissant que chaque étape clé de la feuille de route reste ancrée aux métriques de conversion au paiement et d'abandon de panier. Le secteur du commerce électronique américain devrait augmenter de 54 % entre 2024 et 2029, renforçant le marché des plateformes d'orchestration des paiements en tant qu'infrastructure fondamentale pour les vitrines numériques. La mise en coffre des jetons, les portefeuilles en un clic et les déploiements de méthodes de paiement régionales dominent les arriérés de fonctionnalités.

Le secteur de la santé, cependant, enregistre un TCAC de 24,4 % qui dépasse la vitesse de croissance du commerce de détail général. Les prestataires de télésanté combinent désormais la conformité HIPAA avec des vérifications d'éligibilité en temps réel et des co-paiements d'assurance, incitant des spécialistes tels que Gr4vy à publier des modules d'orchestration spécifiques au secteur. Le déploiement personnalisé de VisitPay pour R1 RCM montre comment l'orchestration peut réconcilier les identités des patients, répartir la responsabilité assureur-patient et satisfaire des contrôles d'audit stricts. Les premiers adoptants signalent une amélioration des cycles de recouvrement des liquidités et moins de transactions refusées, validant le secteur de la santé comme la prochaine frontière pour le déploiement à grande échelle.

Analyse géographique

L'Amérique du Nord est en tête avec 37,70 % de la part du marché des plateformes d'orchestration des paiements en 2025, portée par la maturité avancée du commerce électronique, l'adoption généralisée des jetons et les rails en temps réel tels que FedNow qui nécessitent une logique de routage adaptative. Des propositions législatives telles que le Credit Card Competition Act pourraient remodeler la dynamique de l'interchange, contraignant les marchands à s'appuyer davantage sur l'orchestration pour arbitrer les coûts réseau. Stripe, PayPal et des acteurs régionaux émergents canalisent leur R&D dans des moteurs de décision basés sur l'IA ; PayPal, par exemple, a traité 1 680 milliards USD de volume total de paiements en 2024, soulignant l'échelle à laquelle les gains d'approbation marginaux se traduisent en revenus significatifs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 19,95 % pour 2026-2031 et est en passe de rivaliser avec le volume nord-américain d'ici la fin de la décennie. L'UPI indien a normalisé les micro-paiements instantanés, avec des transferts instantanés transfrontaliers qui devraient atteindre 42 % des flux d'ici 2028. Plus de 97 % des entreprises de la région sont des MPME, un segment de plus en plus desservi par des orchestrateurs qui regroupent l'acceptation localisée et le financement intégré. Les fournisseurs qui s'étendent en Asie du Sud-Est et au Japon, tels que Nuvei, mettent l'accent sur l'acquisition directe et les paiements alternatifs qui correspondent au comportement des acheteurs locaux.

L'Europe est aux prises avec la PSD3 et le règlement sur les services de paiement, qui élargissent tous deux la responsabilité tout en promouvant la finance ouverte. L'appétit des marchands pour le routage de secours a fortement augmenté après les récentes fusions d'acquéreurs, renforçant la pénétration du marché des plateformes d'orchestration des paiements parmi les détaillants de taille intermédiaire. Les paiements de compte à compte pilotés par la banque ouverte devraient déplacer une part du volume des cartes, poussant les orchestrateurs à harmoniser la modélisation des risques sur les rails carte et bancaires. L'Amérique latine, portée par le succès du PIX brésilien, connaît une demande croissante d'orchestrateurs capables de traduire les mandats en temps réel en règlement transfrontalier sans friction. Enfin, le Moyen-Orient et l'Afrique, bien que naissants, affichent une croissance à deux chiffres alors que les régulateurs mettent en place des bacs à sable fintech et des systèmes de paiement instantané domestiques.

Paysage concurrentiel

La concurrence est fragmentée, mêlant des processeurs établis, des fournisseurs d'orchestration spécialisés et des fintechs émergentes axées sur les API. PayPal et Stripe influencent ensemble 67 % de l'adoption de la gestion des paiements, leur conférant une notoriété de marque et une échelle de données qui alimentent des réseaux de décision supérieurs. Adyen suit avec une part de 8,91 % de la taille du marché des plateformes d'orchestration des paiements, tirant parti de l'acquisition en pile unique et de son moteur d'IA propriétaire, Uplift, pour justifier une tarification premium.

Les orchestrateurs spécialisés tels que CellPoint Digital, IXOPAY et Spreedly misent sur l'indépendance neutre vis-à-vis des fournisseurs, promettant aux marchands un pouvoir de négociation sur les contrats de passerelle et d'acquéreur. La spécialisation de CellPoint Digital dans le secteur du voyage permet aux compagnies aériennes de traiter jusqu'à 7,9 millions de transactions par heure avec une disponibilité de 99,999 %, un critère de fiabilité qui le positionne comme spécialiste de catégorie. IXOPAY combine la tokenisation de TokenEx avec un routage basé sur des règles, un portefeuille qui résonne auprès des marchands à haut risque cherchant une optimisation 3DS.

L'intelligence artificielle représente le prochain champ de bataille. L'acquisition de Featurespace par Visa sécurise la notation comportementale de la fraude en temps réel, tandis que le rachat de Ravelin par Worldpay cible l'optimisation des taux d'approbation par apprentissage automatique. L'alliance de Stripe avec OpenAI et NVIDIA intègre des outils de grands modèles de langage dans l'ensemble du cycle de vie des paiements, automatisant les preuves de contestation et affinant les communications avec les émetteurs. Les acteurs établis capables d'exploiter des données propriétaires à grande échelle sont susceptibles de construire des avantages concurrentiels durables, mais les spécialistes agiles restent des cibles d'acquisition attrayantes pour les processeurs cherchant à combler des lacunes de capacités.

Leaders du secteur des plateformes d'orchestration des paiements

Adyen N.V.

PayPal Holdings Inc.

Stripe Inc.

Worldline S.A.

Nuvei Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nuvei s'est associé à Temu pour ajouter l'acquisition de cartes localisée et des méthodes de paiement alternatives dans le monde entier, améliorant la portée client tout en consolidant les références d'orchestration agnostique vis-à-vis des processeurs de Nuvei.

- Mars 2025 : Stripe a introduit un catalogue de produits modulaire permettant aux marchands d'adopter des outils d'orchestration, de facturation ou de gestion des risques à la carte, signalant un passage vers le découplage de la plateforme qui intensifie la rivalité sur le marché.

- Février 2025 : CellPoint Digital a lancé une plateforme d'orchestration des paiements axée sur le voyage, capable de gérer 8 milliards USD de volume annuel et 7,9 millions de transactions par heure, se positionnant comme infrastructure pour les secteurs à haut débit.

- Janvier 2025 : L'acquisition de Paywiser Japan par Nuvei a fourni une connectivité directe aux systèmes dans un marché dont les ventes de commerce électronique devraient tripler d'ici 2032, illustrant la stratégie d'intégration de capacités locales dans sa pile d'orchestration mondiale.

Portée du rapport mondial sur le marché des plateformes d'orchestration des paiements

Une plateforme d'orchestration des paiements consolide les intégrations avec différents services de paiement, tels que les méthodes de paiement et les PSP, en une seule plateforme. Grâce à l'orchestration des paiements, les marchands peuvent acheminer les transactions vers ces services en fonction de règles et de conditions personnalisées.

Le marché des plateformes d'orchestration des paiements est segmenté par type (B2B, B2C, autres types), par utilisateurs finaux (BFSI, commerce de détail et e-commerce, santé, voyage et hôtellerie, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| B2B |

| B2C |

| C2C |

| Basé sur le cloud |

| Sur site / Cloud privé |

| Grandes entreprises |

| PME |

| BFSI |

| Commerce de détail et e-commerce |

| Voyage et hôtellerie |

| Santé |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | B2B | |

| B2C | ||

| C2C | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site / Cloud privé | ||

| Par taille d'organisation | Grandes entreprises | |

| PME | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Commerce de détail et e-commerce | ||

| Voyage et hôtellerie | ||

| Santé | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui soutient le fort TCAC du marché des plateformes d'orchestration des paiements ?

L'adoption rapide des rails de paiement en temps réel, la hausse des volumes B2B transfrontaliers et le besoin des marchands d'un routage intelligent basé sur l'IA soutiennent ensemble un TCAC de 18,31 % jusqu'en 2031.

Pourquoi les PME sont-elles désormais un segment prioritaire pour les fournisseurs d'orchestration ?

Les architectures axées sur les API et la tarification à la croissance abaissent les barrières à l'entrée, permettant aux PME de tirer parti de la même optimisation multi-fournisseurs précédemment réservée aux grandes entreprises ; la demande des PME croît de 20,72 % par an.

Comment les plafonds de frais d'interchange affectent-ils l'économie des plateformes d'orchestration ?

Les plafonds compriment les marges des acquéreurs, incitant les orchestrateurs à passer des frais par transaction à une tarification basée sur les résultats qui met en avant les gains de taux d'approbation et les économies de coûts.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en tête avec un TCAC de 19,95 % grâce aux systèmes de paiement en temps réel tels que l'UPI et à une large base de MPME numériquement engagées nécessitant une optimisation multi-rails.

Qu'est-ce qui différencie les orchestrateurs spécialisés des processeurs de paiement qui proposent de l'orchestration ?

Les orchestrateurs spécialisés restent neutres vis-à-vis des fournisseurs, permettant aux marchands de changer d'acquéreur sans friction et d'appliquer une mise en coffre universelle des jetons, tandis que les processeurs privilégient souvent leurs rails d'acquisition internes.

Comment la tokenisation réseau améliore-t-elle les taux d'approbation ?

Visa signale une hausse de 3 % des autorisations et une réduction de 50 % de la fraude lorsque les jetons réseau remplacent les numéros de compte primaires, des avantages que les moteurs d'orchestration multiplient en distribuant les jetons sur chaque PSP connecté.

Dernière mise à jour de la page le: