Taille et part du marché européen des paiements mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

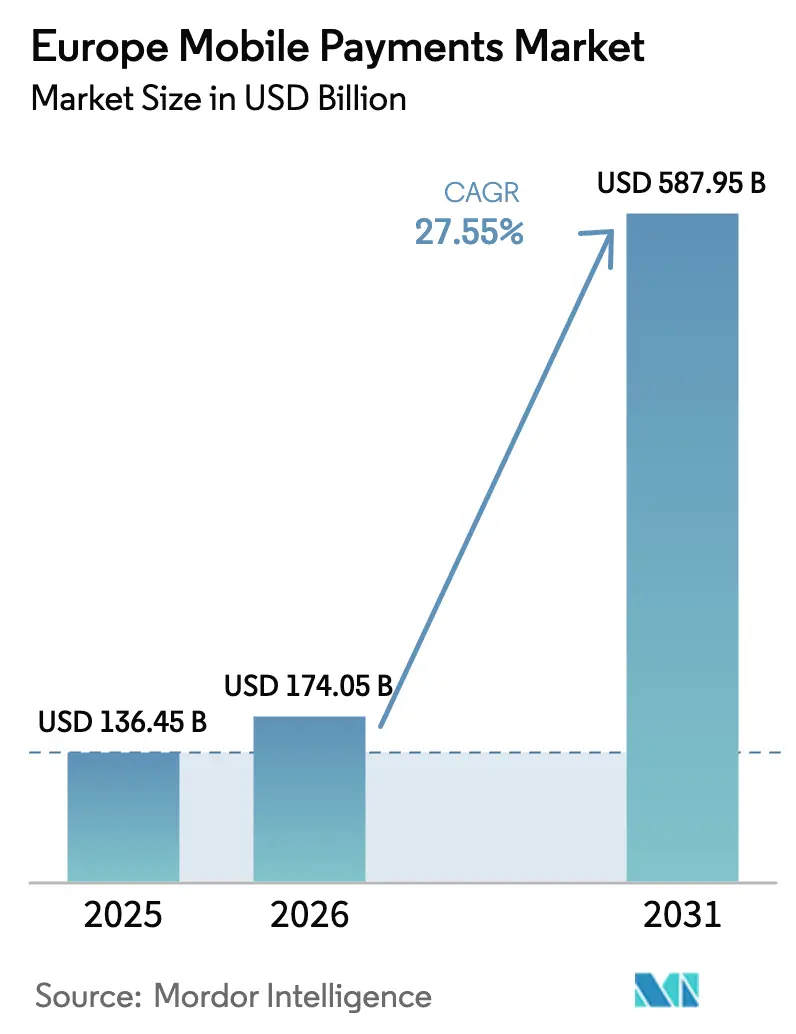

| Taille du marché de l'année de base (2025) | 136.45 Milliards de dollars |

| Taille du Marché (2026) | 174.05 Milliards de dollars |

| Taille du Marché (2031) | 587.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des paiements mobiles par Mordor Intelligence

La taille du marché européen des paiements mobiles était évaluée à 136,45 milliards USD en 2025 et devrait croître de 174,05 milliards USD en 2026 pour atteindre 587,95 milliards USD d'ici 2031, à un TCAC de 27,55 % au cours de la période de prévision (2026-2031). La montée en puissance rapide découle des infrastructures d'open banking rendues possibles par la DSP2, d'une acceptation NFC quasi universelle et d'une pénétration croissante des smartphones. La réglementation sur les paiements instantanés oblige désormais les banques de la zone euro à exécuter des virements de compte à compte en quelques secondes, tandis que plus de 90 % des terminaux de point de vente (POS) prennent déjà en charge la fonctionnalité sans contact. Les détaillants, les opérateurs de transport et les commerçants axés sur le numérique intègrent des portefeuilles mobiles, l'authentification biométrique et la tokenisation afin d'améliorer le taux de conversion au passage en caisse et de réduire la fraude. Sur le plan régional, les écosystèmes fintech matures du Royaume-Uni, de l'Allemagne et de la France dominent les volumes, mais l'Espagne, le Portugal et les pays nordiques affichent les courbes de croissance les plus prononcées à mesure que les programmes de portefeuilles nationaux étendent leur portée transfrontalière. L'intensité concurrentielle s'accroît alors que des processeurs européens tels que Worldline défendent leurs parts de marché face aux géants technologiques mondiaux et aux acteurs fintech agiles.

Principaux enseignements du rapport

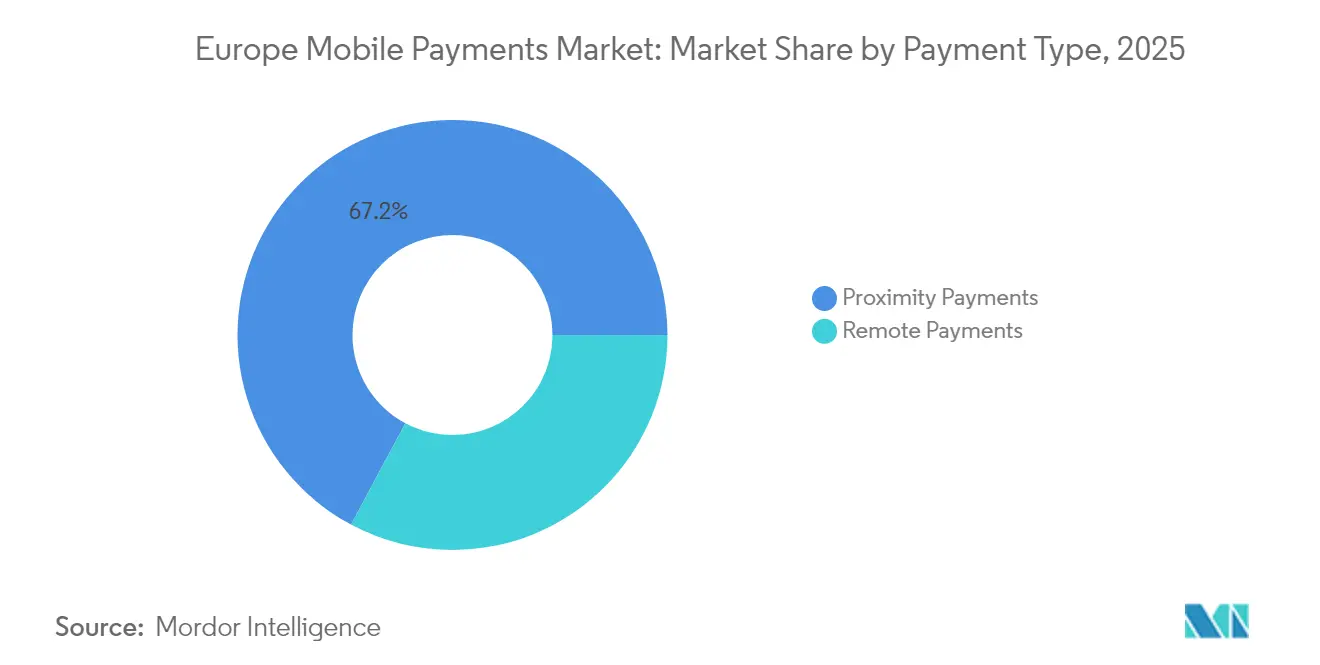

- Par type de paiement, les paiements de proximité représentaient 67,18 % de la part du marché européen des paiements mobiles en 2025 ; les paiements à distance devraient croître à un TCAC de 30,48 % jusqu'en 2031.

- Par type de transaction, les transactions en point de vente (POS) représentaient 44,60 % de la taille du marché européen des paiements mobiles en 2025, tandis que les transferts pair-à-pair (P2P) devraient progresser à un TCAC de 31,40 % jusqu'en 2031.

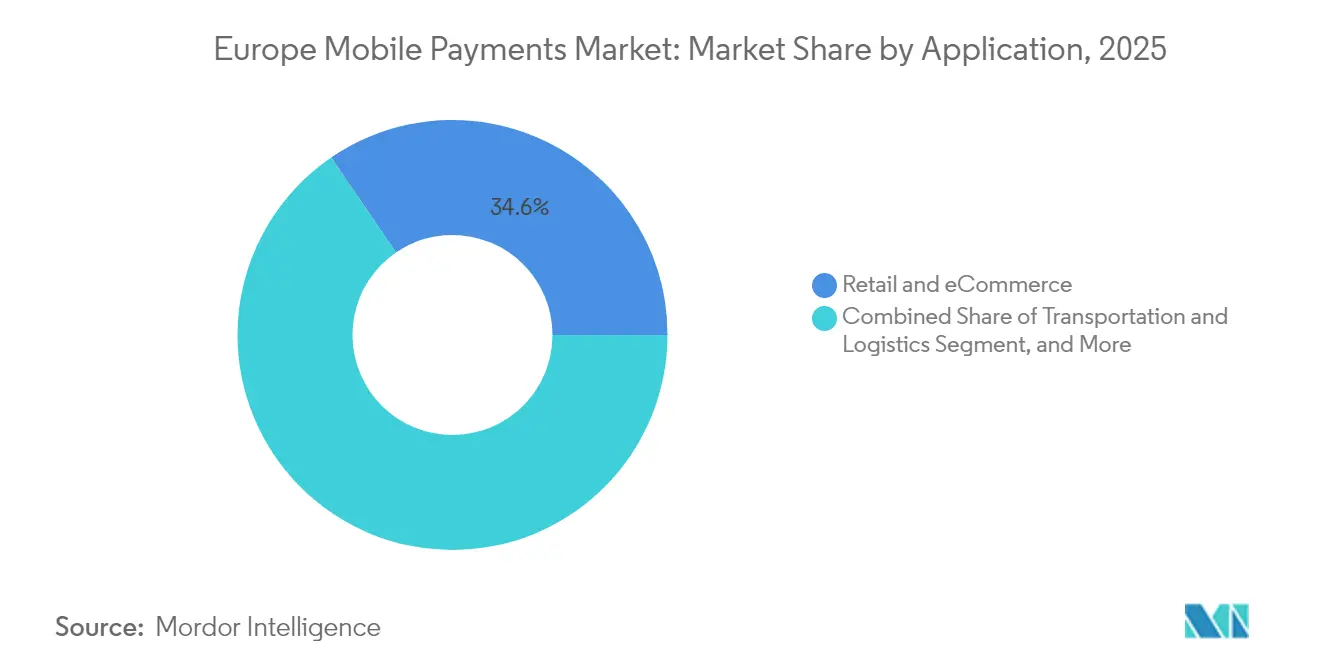

- Par application, le commerce de détail et le commerce électronique ont contribué à hauteur de 34,55 % du chiffre d'affaires en 2025 ; le transport et la logistique constituent le segment d'application à la croissance la plus rapide, progressant à un TCAC de 31,95 %.

- Par utilisateur final, les consommateurs individuels détenaient 79,35 % de la part en 2025, tandis que les utilisateurs professionnels devraient enregistrer un TCAC de 30,10 % entre 2026 et 2031.

- Par zone géographique, le Royaume-Uni a capté 19,05 % du marché européen des paiements mobiles en 2025 ; l'Espagne devrait afficher un TCAC de 30,60 %, le plus élevé du marché, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des paiements mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'open banking portés par la DSP2 accélérant les paiements mobiles instantanés de compte à compte | +4.2% | À l'échelle de l'UE, plus marqué en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Adoption sans contact en forte hausse avec plus de 90 % de pénétration des terminaux POS compatibles NFC dans la zone euro | +3.8% | Cœur de la zone euro, avec extension au Royaume-Uni et aux pays nordiques | Court terme (≤ 2 ans) |

| Intégration des portefeuilles mobiles dans les écosystèmes de billetterie des transports urbains | +2.1% | Principales zones métropolitaines d'Europe | Moyen terme (2-4 ans) |

| Expansion du BNPL au sein des flux de paiement mobile en caisse dans les pays DACH et nordiques | +3.5% | Allemagne, Autriche, Suisse, Danemark, Suède, Norvège | Court terme (≤ 2 ans) |

| Croissance du commerce électronique transfrontalier dans le cadre des règles du marché unique numérique de l'UE | +2.8% | À l'échelle de l'UE, avec concentration dans les principaux pôles du commerce électronique | Moyen terme (2-4 ans) |

| Tokenisation et authentification forte du client (SCA) biométrique réduisant la fraude et renforçant la confiance des consommateurs | +2.4% | À l'échelle mondiale, avec adoption précoce au Royaume-Uni, aux Pays-Bas et dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'open banking portés par la DSP2 accélérant les paiements mobiles instantanés de compte à compte

Le règlement de l'UE sur les paiements instantanés exige que chaque compte libellé en euros dans l'Espace unique de paiement en euros prenne en charge les virements en temps réel d'ici octobre 2025. Les banques doivent traiter des montants ≤ 100 000 EUR (110 000 USD) en ≤ 10 secondes et vérifier les coordonnées du bénéficiaire avant de transférer les fonds.[1]ACI Worldwide, « Règlement de l'UE sur les paiements instantanés expliqué », aciworldwide.com Wero, le portefeuille de l'Initiative européenne de paiement, compte déjà 14 millions d'utilisateurs en Allemagne, en France et en Belgique et traite des paiements transfrontaliers via l'alliance EuroPA.[2]Initiative européenne de paiement, « Mise à jour du lancement de Wero », epi.com Ces mesures réduisent les frais de programme, diminuent le risque de règlement et offrent aux commerçants une alternative aux circuits de carte, apportant un soutien structurel au marché européen des paiements mobiles.

Adoption sans contact en forte hausse avec plus de 90 % de pénétration des terminaux POS compatibles NFC dans la zone euro

Les données de la Banque centrale européenne montrent que 53,8 % de toutes les transactions par carte en 2024 étaient sans contact, en hausse de près de 20 points de pourcentage par rapport à l'année précédente.[3]Banque centrale européenne, « Étude sur les attitudes en matière de paiement », ecb.europa.eu Le Danemark est en tête avec 90 % de transactions sans contact, suivi de la Norvège à 87 %, soutenu par une couverture des terminaux POS compatibles NFC supérieure à 90 %. La fonctionnalité Tap to Pay sur iPhone d'Apple est arrivée dans neuf pays européens supplémentaires en mars 2025, offrant aux petits commerçants une option d'acceptation en main propre sans matériel supplémentaire. La Commission européenne a accepté l'engagement d'Apple d'ouvrir le NFC aux portefeuilles tiers, ce qui devrait intensifier la concurrence entre les fournisseurs de portefeuilles.

Intégration des portefeuilles mobiles dans les écosystèmes de billetterie des transports urbains

Les autorités de transport déploient l'acceptation en boucle ouverte pour simplifier l'embarquement et réduire les coûts de billetterie. Le réseau Tisséo en France a achevé son déploiement complet du sans contact en 2024, tandis que la solution de paiement à l'utilisation de FAIRTIQ couvre désormais l'ensemble du Danemark et plusieurs États allemands, traitant plus de 176 millions de trajets en 2023. Samsung Wallet s'intègre à Île-de-France Mobilités pour permettre aux voyageurs de la région parisienne de pointer leur téléphone ou leur montre plutôt que d'utiliser des billets papier. Ces déploiements étendent les cas d'usage au-delà du commerce de détail, élargissant le marché européen des paiements mobiles.

Expansion du BNPL au sein des flux de paiement mobile en caisse dans les pays DACH et nordiques

La pénétration du paiement différé (BNPL – Buy Now Pay Later) a atteint 43 % des acheteurs en ligne européens en 2024, portée par le volume brut de marchandises annualisé de Klarna de 1 billion SEK (0,1 billion USD) et ses partenariats avec Apple Pay et Google Pay. Les révisions de la directive sur le crédit à la consommation imposent des informations plus claires et des délais de rétractation, ce qui devrait renforcer la confiance des consommateurs tout en soutenant la croissance. En Allemagne, en Autriche et dans les pays nordiques, la forte culture numérique et une couverture bancaire solide permettent un règlement BNPL sans friction au sein des portefeuilles mobiles, générant des volumes supplémentaires pour le secteur européen des paiements mobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation réglementaire post-Brexit et dans les États non membres de l'UE accroissant la complexité d'intégration | -2.8% | Royaume-Uni, Suisse, Norvège, avec des effets de débordement sur les régions frontalières de l'UE | Long terme (≥ 4 ans) |

| Frais de service commerçant plus élevés pour les transactions par portefeuille en Europe du Sud | -1.9% | Italie, Espagne, Portugal, Grèce | Moyen terme (2-4 ans) |

| Préférence pour les espèces chez les micro-commerçants en Italie et en Espagne | -1.4% | Italie, Espagne, avec concentration dans les zones rurales et le commerce traditionnel | Moyen terme (2-4 ans) |

| Escalade des cyberattaques sur les terminaux SoftPOS et les portefeuilles affectant les seniors | -1.1% | Mondial, avec un impact plus élevé dans les pays à population vieillissante | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire post-Brexit et dans les États non membres de l'UE accroissant la complexité d'intégration

Les cadres divergents entre le régime DSP2 de l'UE et la loi britannique sur les services et marchés financiers de 2023 créent des pistes de conformité parallèles, obligeant les processeurs à maintenir des doubles autorisations et des flux d'authentification forte du client distincts. La Suisse et la Norvège ne sont pas soumises au champ d'application obligatoire de SEPA Instant, ce qui nécessite des accords bilatéraux sur mesure qui allongent les délais d'intégration pour les portefeuilles paneuropéens. Cette fragmentation augmente le coût de service et freine l'adoption transfrontalière au sein du marché européen des paiements mobiles.

Frais de service commerçant plus élevés pour les transactions par portefeuille en Europe du Sud

Les micro-commerçants en Italie et en Espagne paient des frais de portefeuille dépassant 1,0 % par transaction, plus la location d'équipement, contre moins de 0,3 % d'interchange pour les débits nationaux par carte. Le mandat de l'Agence des recettes italienne de 2025 imposant le couplage des terminaux POS avec les registres fiscaux entraîne des dépenses d'investissement supplémentaires pour les petits détaillants, renforçant la préférence pour les espèces pour les petits montants. À moins que les structures tarifaires ne baissent ou que les incitations n'augmentent, l'adoption des portefeuilles numériques parmi les micro-commerçants d'Europe du Sud restera limitée, freinant la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : les paiements de proximité détiennent l'avantage

Les transactions de proximité ont capté une part dominante de 67,18 % du marché européen des paiements mobiles en 2025, les détaillants ayant tiré parti d'une pénétration NFC supérieure à 90 % et de la confiance des consommateurs dans le paiement sans contact. Les objets connectés compatibles NFC et l'expansion de Tap to Pay d'Apple réduisent davantage les frictions aux points de contact physiques. La validation sans contact dans les systèmes de transport tels que Tisséo crée de nouveaux cas d'usage à haute fréquence qui ancrent les habitudes quotidiennes. Les paiements à distance, représentant une part de 32,82 %, progressent à un TCAC de 30,48 % à mesure que le commerce électronique optimisé pour le mobile, la carte tokenisée enregistrée et les offres de paiement par virement bancaire via l'open banking gagnent en popularité. L'intégration du BNPL dans les flux mobiles à distance augmente les paniers moyens et le taux de conversion. L'extension de la portée du circuit de compte à compte de Wero et du produit Virement bancaire de Worldline sur 14 marchés élargit la couverture des paiements à distance. Les engagements de tokenisation de Mastercard et Visa promettent une réduction de la fraude et des taux d'approbation plus élevés, renforçant la dynamique des paiements à distance.

Malgré une croissance plus rapide, les paiements de proximité conservent un avantage structurel grâce à l'acceptation omnicanale et à l'immédiateté tactile. Les commerçants utilisent les terminaux SoftPOS et Tap on Mobile pour transformer les smartphones en terminaux, réduisant ainsi les coûts matériels. À l'inverse, les transactions à distance bénéficient de marges plus élevées et de données plus riches pour l'orchestration de la fidélité. Au cours de la période de prévision, la convergence des canaux brouillera les frontières à mesure que les super-applications proposeront à la fois le paiement en magasin par QR ou NFC et le paiement in-app ancré sur une seule accréditation. Néanmoins, les paiements de proximité devraient rester le canal de référence en raison du dense réseau de commerce de détail physique en Europe et de l'accélération des intégrations dans les transports.

Par type de transaction : le POS reste le plus important, le P2P à la croissance la plus rapide

Les transactions en point de vente (POS) représentaient 44,60 % de la taille du marché européen des paiements mobiles en 2025, reflétant la large acceptation des commerçants et la familiarité des consommateurs. Les détaillants continuent de remplacer les terminaux obsolètes par des appareils basés sur Android et dans le cloud qui exécutent nativement la fidélité, la gestion des stocks et les paiements, améliorant ainsi l'agilité opérationnelle en magasin. Les réglementations européennes généralisées imposant l'accès au compte en temps réel renforcent la certitude de règlement pour les commerçants, encourageant une numérisation accrue des points de vente.

Les flux pair-à-pair (P2P), bien que plus modestes, devraient croître à un TCAC de 31,40 % à mesure que les programmes de portefeuilles nationaux s'interconnectent via le cadre EuroPA. Bizum en Espagne, BANCOMAT Pay en Italie et Vipps MobilePay dans les pays nordiques passent du P2P national à l'acceptation en commerce de détail et chez les micro-commerçants, élargissant le volume adressable. Le règlement instantané, des frais nuls ou réduits et la facilité d'accès font du P2P une alternative accessible aux espèces pour les échanges informels. À terme, à mesure que les codes QR et les identifiants basés sur des alias se multiplient, les volumes P2P déborderont vers les micro-paiements de personne à commerçant, réduisant encore davantage l'usage des espèces.

Par application : le commerce de détail en tête, le transport en forte progression

Le commerce de détail et le commerce électronique ont généré 34,55 % de la valeur de 2025, portés par des stratégies omnicanales qui combinent le click-and-collect, le retrait en bordure de trottoir et les caisses automatiques. Les commerçants déploient des coffres-forts à jetons et des portefeuilles intégrés pour associer une caisse rapide à l'accumulation de points de fidélité, augmentant ainsi les taux d'achats répétés. Le paiement dynamique par virement bancaire et la tokenisation des cartes enregistrées éliminent les frictions liées à la saisie des données de carte, améliorant la conversion mobile.

Le transport et la logistique, bien que plus modestes, progresseront à un TCAC de 31,95 % à mesure que les tourniquets sans contact et les portefeuilles mobiles remplacent les billets papier. Les modèles en boucle ouverte offrent aux opérateurs un coût de collecte tarifaire réduit, des données de demande précises et une fraude diminuée. Des intégrations telles que Samsung Wallet à Paris et FAIRTIQ au Danemark s'avèrent évolutives. À mesure que les villes européennes imposent des zones à faibles émissions et que les plateformes de Mobilité-en-tant-que-Service (MaaS) se développent, les paiements mobiles deviennent la couche d'orchestration des déplacements multimodaux, consolidant la trajectoire de croissance du segment.

Par utilisateur final : les consommateurs dominent, les entreprises accélèrent

Les particuliers représentaient 79,35 % de la valeur des transactions en 2025, portés par l'adoption généralisée des smartphones et la familiarité avec les portefeuilles numériques. Les consommateurs utilisent des super-applications qui combinent paiements, fidélité et micro-investissement, faisant du mobile le portefeuille principal dans des marchés tels que les pays nordiques et le Royaume-Uni. L'authentification biométrique et les accréditations tokenisées réduisent le risque perçu et encouragent une utilisation habituelle.

Les utilisateurs professionnels, représentant actuellement 20,65 % du chiffre d'affaires, devraient croître à un TCAC de 30,10 % à mesure que les petites entreprises adoptent les terminaux SoftPOS et la finance intégrée. Le terminal logiciel de Worldline a intégré 6 300 micro-commerçants, tandis qu'Extenda Retail et Softpay aident les enseignes à réduire les temps d'attente grâce au paiement en file d'attente. Les entreprises adoptent la paie en temps réel et le remboursement des frais via des circuits mobiles, remplaçant les virements bancaires par lots. Le BNPL B2B émerge comme un outil de fonds de roulement pour les PME, promettant de libérer une adoption supplémentaire et de diversifier la base de revenus du secteur européen des paiements mobiles.

Analyse géographique

Le Royaume-Uni détient 19,05 % de la part du marché européen des paiements mobiles, grâce à une infrastructure fintech avancée, une forte adoption de l'Open Banking et des régulateurs proactifs qui équilibrent l'innovation et la protection des consommateurs. La Vision nationale des paiements donne la priorité aux circuits de nouvelle génération, notamment un potentiel passage à la norme ISO 20022 et à la messagerie enrichie en temps réel, garantissant une infrastructure pérenne. Les programmes nationaux tels que Paym de Pay.UK et la Confirmation du bénéficiaire renforcent la prévention de la fraude et favorisent la confiance des consommateurs.

L'Allemagne suit de près, portée par une forte utilisation du BNPL, des portefeuilles robustes proposés par les banques et le lancement de Wero auprès des principaux établissements de crédit. Le règlement en temps réel et la large pénétration des commerçants stimulent les volumes en point de vente et à distance. La France bénéficie de la dominance du réseau Cartes Bancaires et du déploiement national de la billetterie de transport sans contact, qui ancre une utilisation habituelle des portefeuilles. Les Pays-Bas maintiennent une maturité avancée des paiements numériques, la migration d'iDEAL vers le cadre Open Payments établissant une référence en matière d'interopérabilité centrée sur l'utilisateur.

L'Espagne est la géographie à la croissance la plus rapide avec un TCAC de 30,60 % jusqu'en 2031. L'expansion rapide de la base d'utilisateurs de Bizum, le prochain lancement de la solution NFC Bizum Pay pour le commerce de détail et la forte pénétration des smartphones créent des conditions favorables. Les incitations gouvernementales à la numérisation dans le cadre du Plan de relance et de résilience de l'Espagne canalisent des fonds vers l'équipement des commerçants. Les pays nordiques, déjà quasi sans espèces, stimulent la croissance par la consolidation des portefeuilles : Vipps et MobilePay ont fusionné pour accroître leur échelle et ont rejoint l'alliance EuroPA pour permettre les transferts P2P vers l'Europe du Sud. En dehors de l'UE, la Suisse et la Norvège affichent une forte adoption nationale mais font face à des frictions en matière d'interopérabilité en raison de la divergence réglementaire, ce qui freine les flux transfrontaliers.

La complexité post-Brexit entrave l'intégration transparente entre le Royaume-Uni et l'UE, contraignant les processeurs à dupliquer les contrôles de conformité. Néanmoins, le dynamique écosystème de capital-risque fintech du Royaume-Uni continue de piloter des innovations telles que les paiements récurrents variables, maintenant son influence sur les feuilles de route produits à l'échelle européenne. Dans toute l'Europe du Sud, les frais de service commerçant élevés freinent l'adoption, mais les mandats fiscaux et l'obligation d'intégration des registres POS italiens de 2025 devraient progressivement amener les micro-commerçants dans le giron numérique, soutenant des gains progressifs.

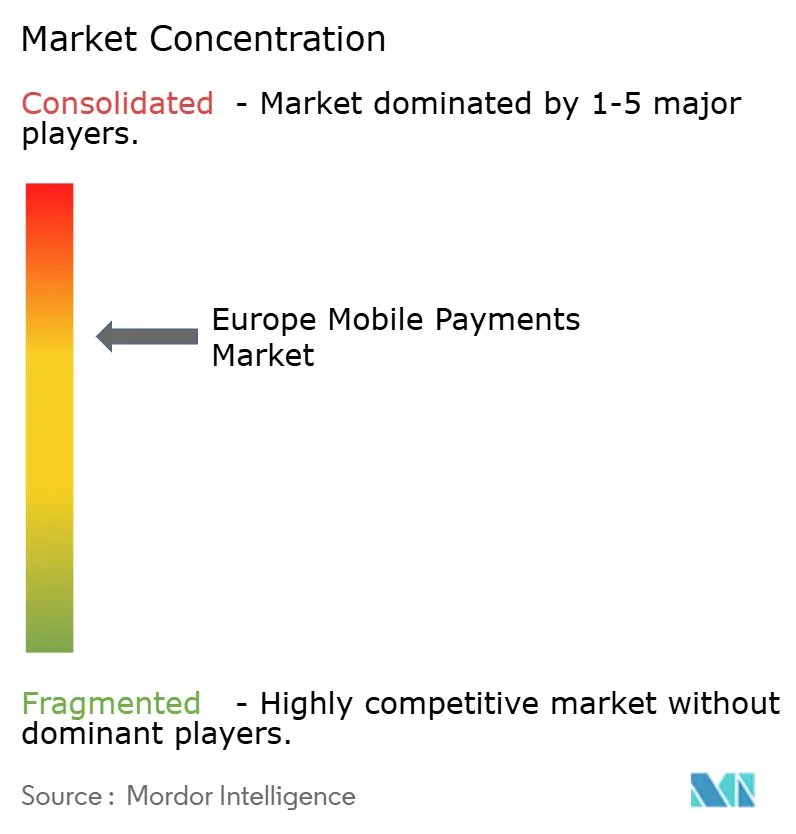

Paysage concurrentiel

L'arène des paiements mobiles en Europe présente une concentration modérée. Les cinq premiers acquéreurs traitent plus de 70 % du volume régional, justifiant un score de concentration de marché de 7. Worldline est en tête avec un chiffre d'affaires de 4,632 milliards EUR (5,1 milliards USD) en 2024, bien que la croissance organique ait ralenti à 0,5 % face à des concurrents émergents pratiquant des prix plus bas. Les services aux commerçants représentent 72 % de ses revenus, incitant l'entreprise à investir dans la gestion de la fraude enrichie en données avec Visa Acceptance Solutions pour défendre ses marges. Adyen a affiché une croissance de son revenu net de 23 % pour atteindre 2 milliards EUR (2,2 milliards USD) en s'appuyant sur une plateforme mondiale unique et une optimisation supérieure des taux d'approbation. Sa stratégie porte sur les expériences in-app pour les grandes entreprises et le commerce unifié, gagnant des parts de marché face aux processeurs traditionnels.

Apple a généré 24,92 milliards EUR (27,4 milliards USD) de revenus européens au quatrième trimestre 2024, portés par des services tels qu'Apple Pay. L'ouverture du NFC de l'iPhone aux tiers, négociée par l'UE, constitue un changement stratégique qui réduit la position dominante d'Apple et permet à des challengers tels que Samsung Pay et Curve d'innover en matière d'acceptation sur l'appareil. Klarna est revenu à la rentabilité avec un résultat net de 216 millions SEK (23,8 millions USD) au troisième trimestre 2024 et pousse dans la fidélité aux achats et la finance personnelle, allant au-delà du pur BNPL pour renforcer l'ancrage dans son écosystème. Parmi les perturbateurs émergents, Stripe a traité 1,4 billion USD de volume mondial en 2024 et investit dans des licences européennes pour localiser le règlement, tandis que FAIRTIQ applique l'optimisation tarifaire basée sur la distance aux paiements de transport. Le contrôle réglementaire sur la dominance des programmes étrangers pourrait favoriser les processeurs européens, tandis que les portefeuilles d'open banking gagnent en dynamique comme alternatives rentables.

Leaders du secteur européen des paiements mobiles

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Amazon.com, Inc. (Amazon Pay)

PayPal Holdings, Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Vipps MobilePay a rejoint l'alliance EuroPA pour permettre les transferts P2P entre les pays nordiques et l'Europe du Sud. Stratégie : renforcement des effets de réseau en élargissant la base d'utilisateurs adressable à 100 millions, générant des économies d'échelle dans la compensation instantanée et l'acceptation transfrontalière des commerçants.

- Mars 2025 : Apple a lancé Tap to Pay sur iPhone dans neuf pays européens supplémentaires, en partenariat avec des acquéreurs tels que Nexi et Adyen. Stratégie : positionne Apple comme un facilitateur direct pour les micro-commerçants, captant une part des frais d'acquisition et renforçant l'ancrage dans l'écosystème de services.

- Mars 2025 : Le gouvernement britannique a lancé un appel d'offres de 49 millions GBP (60 millions USD) pour moderniser GOV.UK Pay. Stratégie : intègre les circuits d'open banking dans les encaissements du secteur public, réduisant les frais de programme et signalant l'approbation gouvernementale du paiement instantané par virement bancaire.

- Février 2025 : Klarna a intégré Google Pay sur les caisses européennes. Stratégie : multiplie la portée du portefeuille tokenisé, améliorant le taux de conversion des commerçants et renforçant le positionnement de Klarna en tant que couche d'orchestration des paiements.

Périmètre du rapport sur le marché européen des paiements mobiles

Le paiement sans contact effectué par voie électronique à un particulier, un commerçant ou pour des biens et services à l'aide d'appareils tels qu'un smartphone ou une montre connectée est connu sous le nom de paiement mobile. Il s'agit de l'une des catégories des services financiers mobiles. Le paiement peut être effectué en temps réel ou à distance via une infrastructure en nuage. Ces portefeuilles numériques garantissent des paiements sécurisés, sont rapides à configurer et sont rentables. La pénétration des smartphones en Europe et la montée en puissance du commerce électronique dans la région ouvrent la voie aux paiements numériques.

Le marché européen des paiements mobiles est segmenté par mode de paiement (paiement de proximité et paiement à distance) et par pays (Royaume-Uni, Allemagne, France, Espagne). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Paiements de proximité |

| Paiements à distance |

| Pair-à-pair (P2P) |

| Point de vente en magasin (POS) |

| Personne-à-commerçant (P2M/paiement en ligne) |

| Autres types de transactions |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Hôtellerie et restauration |

| Secteur public et gouvernemental |

| Autres applications (éducation, santé) |

| Particulier |

| Entreprise |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par type de transaction | Pair-à-pair (P2P) |

| Point de vente en magasin (POS) | |

| Personne-à-commerçant (P2M/paiement en ligne) | |

| Autres types de transactions | |

| Par application | Commerce de détail et commerce électronique |

| Transport et logistique | |

| Hôtellerie et restauration | |

| Secteur public et gouvernemental | |

| Autres applications (éducation, santé) | |

| Par utilisateur final | Particulier |

| Entreprise | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés abordées dans le rapport

Quelle est la taille prévue du marché européen des paiements mobiles d'ici 2031 ?

Le marché devrait atteindre 587,95 milliards USD d'ici 2031, reflétant un TCAC de 27,55 % entre 2026 et 2031.

Quel canal de paiement connaît la croissance la plus rapide en Europe ?

Les paiements mobiles à distance progressent à un TCAC de 30,48 % à mesure que le commerce électronique, la tokenisation et les circuits de paiement par virement bancaire se multiplient.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

L'expansion du portefeuille Bizum, le déploiement NFC dans le commerce de détail et les financements favorables à la numérisation soutiennent les perspectives de TCAC de 30,60 % de l'Espagne.

Comment les réglementations européennes façonnent-elles les paiements instantanés ?

Le règlement de l'UE sur les paiements instantanés impose un règlement en moins de 10 secondes et la vérification du bénéficiaire pour tous les comptes en euros d'ici octobre 2025, accélérant l'adoption des paiements mobiles de compte à compte.

Quelles sont les initiatives stratégiques des acteurs établis pour rester compétitifs ?

Worldline s'associe à Visa pour des outils de gestion de la fraude basés sur les données, Adyen développe ses capacités de commerce unifié, et Apple active Tap to Pay pour élargir l'acceptation chez les commerçants sans matériel supplémentaire.

Comment les opérateurs de transport contribuent-ils à la croissance des paiements mobiles ?

Des réseaux tels que Tisséo en France et FAIRTIQ en Allemagne adoptent la billetterie sans contact en boucle ouverte, ancrant une utilisation à haute fréquence des portefeuilles mobiles dans les trajets quotidiens.

Dernière mise à jour de la page le: