Taille et part du marché des paiements en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

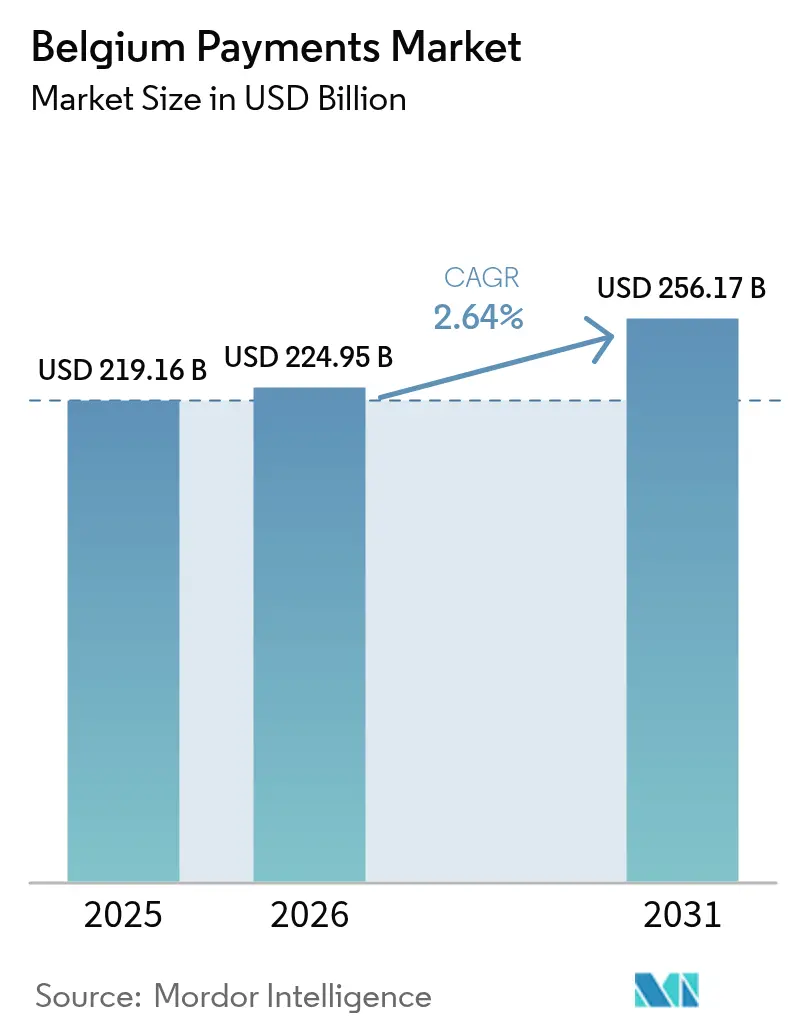

| Taille du marché de l'année de base (2025) | 219.16 Milliards de dollars |

| Taille du Marché (2026) | 224.95 Milliards de dollars |

| Taille du Marché (2031) | 256.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.64% CAGR |

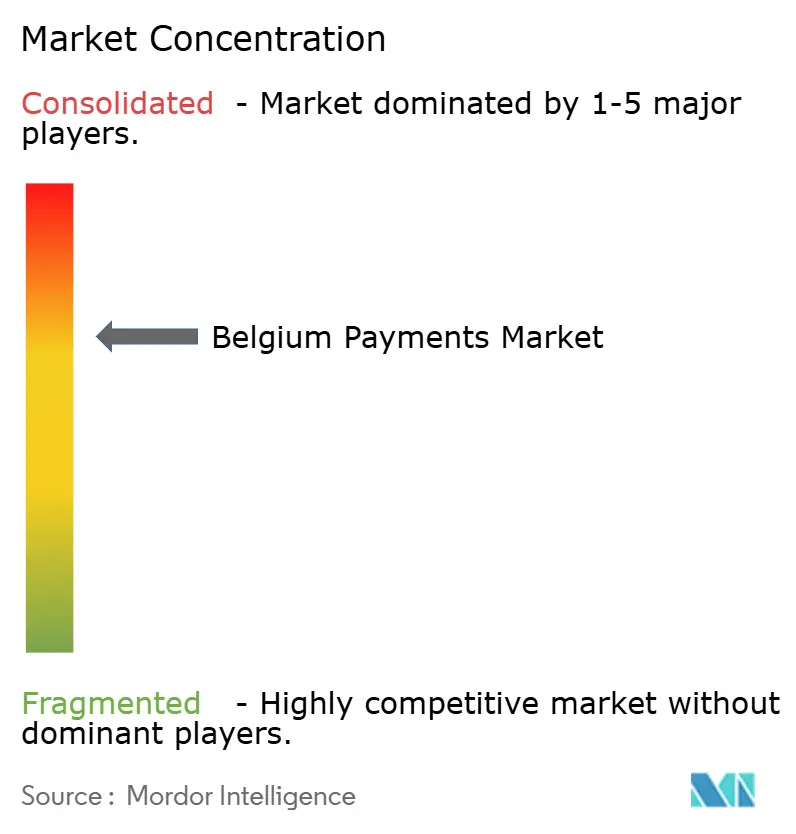

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Belgique par Mordor Intelligence

La taille du marché des paiements en Belgique devrait croître de 219,16 milliards USD en 2025 à 224,95 milliards USD en 2026 et devrait atteindre 256,17 milliards USD d'ici 2031, à un TCAC de 2,64 % sur la période 2026-2031. La croissance reste stable plutôt que rapide, car la Belgique est une économie mature très bancarisée où les cartes de débit dominent déjà et où quatre adultes sur cinq possèdent au moins un portefeuille numérique. La dynamique structurelle provient de la hausse des plafonds de paiement sans contact, de la réglementation sur les paiements instantanés et des commerçants qui traitent désormais le paiement de compte à compte comme un substitut direct aux réseaux de cartes. Bancontact, qui a traité 2,5 milliards de transactions en 2024, est le socle du commerce quotidien ; néanmoins, les API d'open banking et le portefeuille Wero de l'Initiative de paiement européenne accélèrent l'adoption de l'initiation de paiement à moindre coût.

Principaux enseignements du rapport

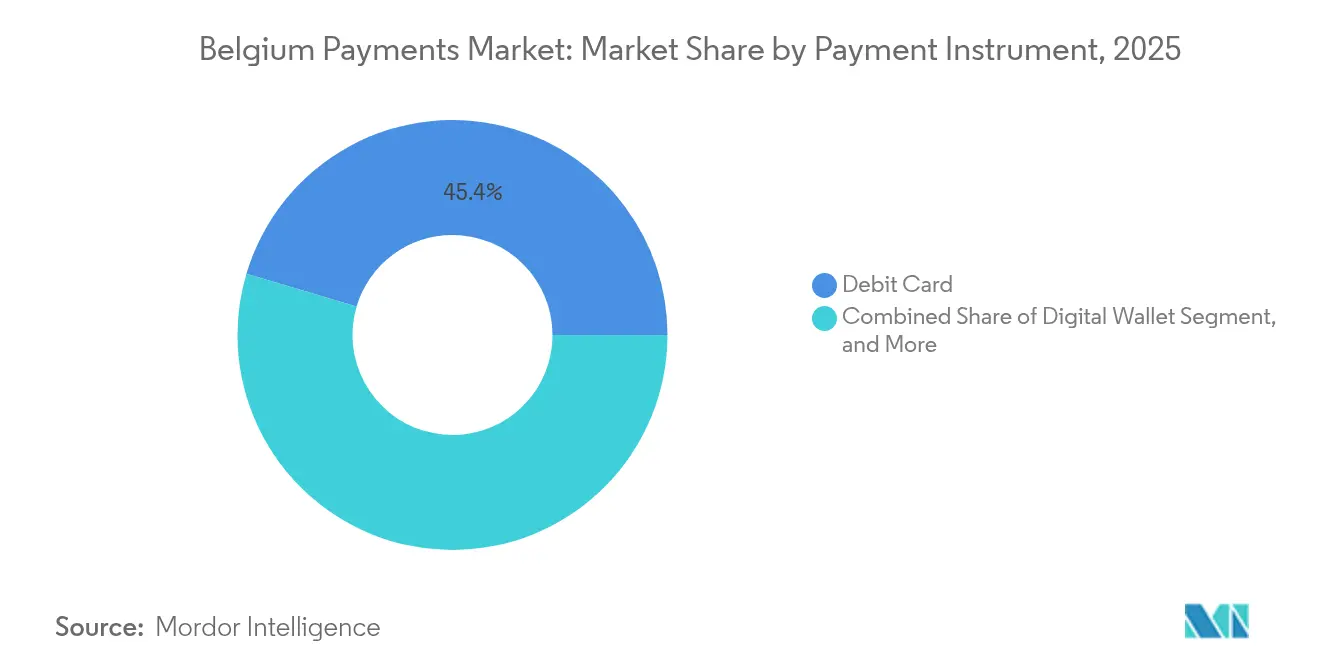

- Par instrument de paiement, les cartes de débit ont représenté 45,40 % de la part du marché des paiements en Belgique en 2025, tandis que les portefeuilles numériques devraient se développer à un TCAC de 3,05 % jusqu'en 2031.

- Par canal de paiement, le point de vente a représenté 71,05 % du marché des paiements en Belgique en 2025, tandis que les transactions mobiles dans les applications devraient croître à un TCAC de 2,79 % jusqu'en 2031.

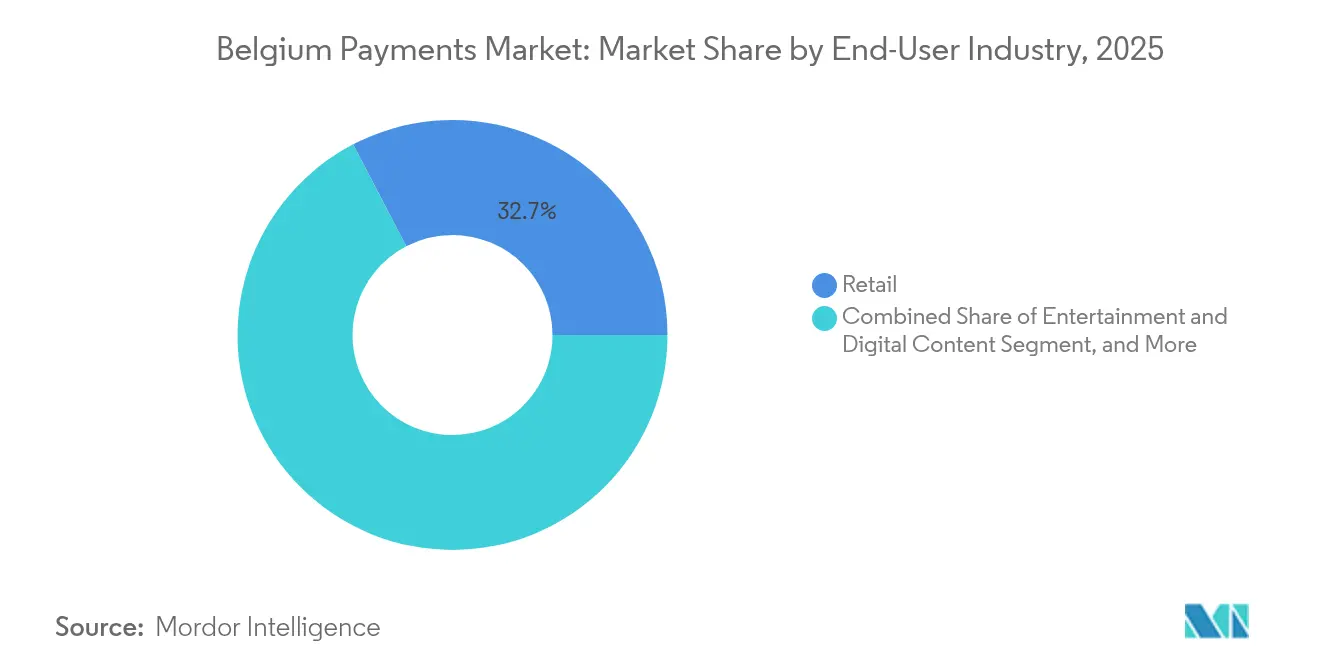

- Par secteur d'activité utilisateur final, le commerce de détail a capté 32,65 % de la valeur des transactions en 2025, et le divertissement et le contenu numérique progressent à un TCAC de 3,72 % jusqu'en 2031.

- Par type de transaction, les paiements nationaux représentaient 87,85 % de la valeur en 2025, mais les flux transfrontaliers devraient augmenter à un TCAC de 3,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Belgique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des plafonds de paiement sans contact et adoption croissante | +0.50% | National, avec une pénétration plus élevée à Bruxelles et en Flandre | Court terme (≤ 2 ans) |

| Expansion des API d'open banking dans le cadre de la DSP2 | +0.40% | National, aligné sur la mise en œuvre de la DSP2 à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Croissance de la pénétration du commerce électronique et de la vente au détail omnicanale | +0.40% | National, avec une concentration dans les centres urbains (Bruxelles, Anvers, Gand) | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de la facturation numérique et de la conformité fiscale | +0.30% | National, obligatoire pour le B2B à partir de janvier 2026 | Moyen terme (2-4 ans) |

| Intégration obligatoire de Bancontact Mobile par les opérateurs de transport public | +0.20% | National, déploiement précoce à Bruxelles (STIB-MIVB), extension à De Lijn et TEC | Court terme (≤ 2 ans) |

| Pilote d'euro numérique renforçant la sensibilisation aux paiements de détail A2A | +0.20% | National, avec coordination de la BCE dans l'ensemble de la zone euro | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des plafonds de paiement sans contact et adoption croissante

La pénétration des paiements sans contact en Belgique a atteint 79 % des adultes en 2024, soit près du double du niveau d'avant la pandémie. Les commerçants et les émetteurs testent l'authentification biométrique pour relever le plafond de paiement sans contact de 25 EUR afin que les achats de montant plus élevé migrent des espèces vers les cartes. Bancontact seul a traité plus de 1,1 milliard de transactions sans contact en 2022, renforçant les revenus de commissions des acquéreurs.[1]Payconiq by Bancontact, "Page d'accueil de Payconiq by Bancontact," payconiq.be L'effort du Conseil européen des paiements pour harmoniser les normes de paiement sans contact basées sur les codes QR réduira les coûts des terminaux pour les commerçants indépendants. Les systèmes de transport acceptant déjà les cartes sans contact, la confiance des consommateurs dans le paiement par simple contact se propage des centres urbains vers les zones commerciales des provinces.

Expansion des API d'open banking dans le cadre de la DSP2

Quatre grandes banques — BNP Paribas Fortis, Belfius, KBC et ING — exposent désormais des API basées sur le groupe Berlin, permettant aux prestataires tiers de déclencher des paiements instantanés dès lors que les clients donnent leur consentement. Bank Transfer by Worldline, lancé par Worldline en octobre 2024, permet aux commerçants de transférer des fonds directement depuis les comptes des consommateurs et de régler le lendemain, économisant environ 15 points de base par rapport aux commissions d'interchange des cartes de crédit.[2]Worldline, "Worldline lance Bank Transfer by Worldline," worldline.com Le rapprochement de Mastercard avec bunq en juin 2024 et le pacte de Deutsche Bank avec Mastercard en juin 2025 montrent que les réseaux mondiaux se précipitent pour maintenir leur position dans le commerce de compte à compte. Les places de marché belges signalent déjà des taux de rétrofacturation plus faibles lorsque les acheteurs optent pour le paiement par redirection bancaire, ce qui pousse les prestataires de services de paiement à donner la priorité à la fiabilité des API et aux flux de consentement.

Croissance de la pénétration du commerce électronique et de la vente au détail omnicanale

L'étude comparative de J.P. Morgan de 2024 a placé la Belgique derrière ses homologues régionaux en termes d'intensité du commerce électronique, ce qui indique un potentiel de croissance à mesure que les détaillants unifient les parcours en magasin, sur le web et sur application. Stripe prend en charge Bancontact pour plus de 80 % des entreprises belges en ligne, éliminant les obstacles liés aux méthodes locales pour les vendeurs transfrontaliers.[3]Stripe, "Paiements Klarna | Documentation Stripe," stripe.com Les commerçants adoptant l'orchestration des paiements omnicanaux constatent des valeurs de panier plus élevées, car les points de fidélité, les identifiants enregistrés et les politiques de remboursement cohérentes renforcent la confiance. L'indice 2023 de l'économie et de la société numériques a classé la Belgique cinquième en matière d'intégration des technologies numériques dans les entreprises, mais la numérisation des services publics était à la traîne ; le mandat de facturation électronique de 2026 est conçu pour combler cet écart.[4]Commission européenne, "La Belgique dans l'indice de l'économie et de la société numériques," digital-strategy.ec.europa.eu

Impulsion gouvernementale en faveur de la facturation numérique et de la conformité fiscale

À partir de janvier 2026, les entreprises belges devront émettre et recevoir des factures au format Peppol, créant des pistes d'audit en temps réel pour le calcul de la taxe sur la valeur ajoutée. Les grandes entreprises intègrent déjà des modules d'automatisation de la comptabilité fournisseurs qui rapprochent les factures et déclenchent des virements SEPA instantanés, réduisant les cycles de rapprochement de plusieurs jours à quelques minutes. Les prestataires de services de paiement voient une opportunité de revenus dans le regroupement de la gestion des flux de facturation, du financement du fonds de roulement et de l'initiation de paiement dans un tableau de bord unique, monétisant ainsi à la fois l'abonnement logiciel et les frais de transaction. Cette politique s'inscrit dans les efforts plus larges de l'UE visant à standardiser la facturation transfrontalière, simplifiant la gestion de trésorerie des multinationales dont le siège est à Bruxelles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population maintenant l'utilisation des espèces | -0.30% | National, avec une préférence plus élevée pour les espèces en Wallonie et dans les zones rurales | Long terme (≥ 4 ans) |

| Frais d'interchange élevés pour les petits commerçants | -0.20% | National, impact disproportionné sur les détaillants indépendants et le secteur de l'hôtellerie-restauration | Moyen terme (2-4 ans) |

| Fragmentation des normes de code QR bloquant une acceptation unifiée | -0.20% | National, affectant l'infrastructure d'acceptation des commerçants | Court terme (≤ 2 ans) |

| Cyberattaques sur la chaîne d'approvisionnement des processeurs belges | -0.20% | National, avec un risque de répercussion sur l'infrastructure de paiement de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population maintenant l'utilisation des espèces

Trente et un pour cent des citoyens considèrent encore les espèces comme indispensables à la vie quotidienne, une proportion biaisée vers les personnes âgées et la Wallonie rurale. La législation adoptée en avril 2023 oblige les commerçants à accepter les billets et pièces de monnaie pour les transactions inférieures à 3 000 EUR, empêchant les détaillants de passer entièrement au numérique. Bien que les avoirs moyens en espèces aient diminué de 61 EUR en 2019 à 56 EUR en 2022, les coûts d'entretien des distributeurs automatiques et de manipulation des espèces restent des postes de dépenses importants pour les banques et les épiceries.

Frais d'interchange élevés pour les petits commerçants

Même si les commissions d'interchange sur les cartes de débit sont plafonnées à 0,1 %, les propriétaires de cafés et d'épiceries citent les coûts globaux d'acceptation des paiements — location de terminal, frais de prestataires de services de paiement et minimums mensuels — comme des freins. Beaucoup imposent encore un minimum de 5 EUR pour l'utilisation des cartes, incitant les clients à revenir aux espèces. Des partenariats tels que celui de Viva.com et Beobank en juin 2024, proposant des terminaux Tap-on-Any-Device, visent à réduire les coûts matériels initiaux. Pourtant, le lobbying fragmenté parmi des milliers de micro-commerçants signifie que la réforme des frais pourrait rester un débat de politique publique jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument de paiement : solidité du débit face à l'accélération des portefeuilles

Les cartes de débit représentaient 45,40 % du marché des paiements en Belgique en 2025, ancrées par 17 millions de cartes Bancontact intégrées dans le commerce de détail quotidien. La taille du marché des paiements en Belgique pour l'utilisation des cartes de débit reflète la profonde confiance des consommateurs dans les réseaux locaux et l'omniprésence des distributeurs automatiques. Le modèle à faibles frais de Bancontact maintient des coûts d'acceptation attractifs pour les commerçants indépendants, tandis que la double marque avec Maestro ou Visa Debit offre une utilité transfrontalière. Néanmoins, les portefeuilles numériques devraient croître à un TCAC de 3,05 %, dépassant tous les autres instruments à mesure que Payconiq by Bancontact, Apple Pay et Google Pay atteignent une acceptation massive dans les transports publics et les restaurants de restauration rapide.

Les super-applications mondiales sont absentes, ce qui laisse aux prestataires nationaux une marge de manœuvre pour fusionner les programmes de fidélité, les titres de transport et le règlement des factures QR dans une interface unique. La boîte à outils d'open banking de Mastercard, intégrée à bunq en 2024, laisse entrevoir un avenir où les portefeuilles intègrent des paiements de compte à compte contournant les commissions d'interchange des cartes. Les cartes de crédit restent une niche, privilégiées pour les réservations de voyages et les abonnements de streaming, mais les offres co-brandées telles que le lancement de Brussels Airlines et Beobank en 2025 illustrent la façon dont les émetteurs ajoutent des assurances et des accès aux salons pour stimuler l'utilisation. La pénétration de l'achat immédiat paiement différé reste spécifique à certains secteurs — mode et divertissement — soutenue par l'intégration de Klarna avec Stripe. La part des espèces est tombée en dessous de 45 % mais reste protégée par les règles de cours légal, garantissant la coexistence des billets physiques avec les réseaux numériques.

Par canal de paiement : dominance du point de vente, dynamisme des paiements mobiles dans les applications

Le point de vente a conservé une part de 71,05 % du marché des paiements en Belgique en 2025, les denses réseaux d'épiceries et de restauration s'appuyant sur les cartes sans contact. La taille du marché des paiements en Belgique pour les achats en magasin croît modestement en raison de niveaux de saturation élevés, mais la valeur par transaction augmente progressivement lorsque les plafonds de paiement sans contact sont ajustés. La modernisation des transports urbains génère des bénéfices induits : le déploiement de STIB-MIVB en juin 2024 permet aux usagers de payer leurs titres de transport par carte ou portefeuille, prouvant qu'une infrastructure conçue pour la rapidité peut redéfinir les attentes des consommateurs en matière de paiement physique en caisse.

Les paiements mobiles dans les applications, bien que représentant une base plus réduite, devraient se développer à un rythme annuel de 2,79 % jusqu'en 2031. Les détaillants regroupent les parcours click-and-collect avec des applications de fidélité, faisant migrer davantage d'identifiants de portefeuilles vers des coffres-forts en nuage plutôt que vers des cartes plastiques. Les codes QR universels à l'étude par le Conseil européen des paiements devraient brouiller les distinctions entre les paiements en ligne, dans les applications et sur les bornes, permettant aux commerçants de maintenir une seule intégration. Les paiements en libre-service et dans les véhicules restent embryonnaires mais stratégiques ; les constructeurs automobiles intègrent le paiement du carburant et du stationnement dans les systèmes d'infodivertissement, en visant des revenus récurrents provenant des frais de transaction.

Par secteur d'activité utilisateur final : ampleur du commerce de détail, dynamisme du divertissement

Le commerce de détail représentait 32,65 % de la valeur des paiements de 2025, faisant des supermarchés, grands magasins et chaînes de mode le secteur d'ancrage pour les revenus des prestataires de services de paiement. La forte densité de terminaux et l'acceptation quasi universelle de Bancontact maintiennent une faible friction en caisse. Les émetteurs ont introduit des offres en temps réel liées aux cartes qui appliquent des remises au moment du paiement, augmentant la valeur moyenne du panier tout en préservant les marges des commerçants.

Le divertissement et le contenu numérique devraient afficher la croissance la plus rapide, à un TCAC de 3,72 %, portée par le streaming par abonnement, les achats dans les jeux et la billetterie événementielle qui nécessitent des identifiants enregistrés. La taille du marché des paiements en Belgique pour ces secteurs bénéficie de l'intégration BNPL de Klarna, qui réduit l'abandon de panier et prolonge les budgets des consommateurs. La santé, bien que plus modeste, se numérise progressivement à mesure que les hôpitaux adoptent les réclamations électroniques et la facturation par groupe homogène de malades, orientant les patients vers des portails qui regroupent la prise de rendez-vous, la présentation des factures et le paiement par portefeuille. Les enseignes hôtelières utilisent des numéros de cartes virtuels pour les réservations d'entreprise, et les services publics migrent vers le prélèvement SEPA pour réduire le désabonnement involontaire, offrant aux acquéreurs des volumes récurrents stables.

Par type de transaction : ancrage national, potentiel transfrontalier

Les paiements nationaux représentaient 87,85 % des parts en 2025 grâce à la domination de Bancontact et à la géographie compacte de la Belgique. Les virements instantanés en euros, obligatoires pour tous les prestataires de services de paiement à recevoir depuis janvier 2025, ancrent davantage les flux nationaux en offrant une immédiateté comparable aux cartes sans commission d'interchange. La part du marché des paiements en Belgique des volumes nationaux restera élevée, mais la pression sur les prix s'intensifiera à mesure que les commerçants exigeront un règlement le jour même.

Les transactions transfrontalières devraient progresser de 3,41 % par an, portées par le statut de Bruxelles en tant que siège de l'UE et la présence de plateformes logistiques mondiales. Le pacte de Visa de janvier 2024 avec Revolut permettant des virements internationaux de carte à carte en 30 minutes illustre la concurrence entre réseaux pour capter les flux de trésorerie des PME. L'alliance de Mastercard de novembre 2024 avec Citi ajoute la conversion de devises et le suivi pour améliorer la visibilité des entreprises. Le règlement 2024/886, qui uniformise les tarifs des virements en euros instantanés et non instantanés, réduit l'avantage de coût dont bénéficiaient les systèmes de cartes, orientant les entreprises vers les réseaux de paiement de compte à compte.

Analyse géographique

Bruxelles, qui abrite les institutions de l'UE et l'OTAN, génère une demande hors norme pour les terminaux acceptant plusieurs devises et les cartes de gestion des dépenses. Les commerçants proches du Quartier européen s'appuient sur des terminaux conformes à la conversion dynamique de devises afin que les délégués en visite puissent payer dans leur devise locale sans frais surprises. La Flandre, qui englobe Anvers, Gand et Bruges, est en tête de l'adoption numérique.

Des revenus moyens plus élevés et une plus grande densité de populations universitaires stimulent la pénétration des portefeuilles mobiles, tandis que la communauté portuaire d'Anvers est un moteur de l'automatisation de la facturation B2B. La Wallonie affiche une croissance numérique plus lente ; les données démographiques plus âgées et la dispersion rurale maintiennent la dépendance aux espèces, mais les clusters industriels de Liège et de Charleroi adoptent précocement la facturation électronique Peppol pour rationaliser les paiements dans la chaîne d'approvisionnement.

TARGET Instant Payment Settlement connecte les banques belges aux réseaux de paiement en temps réel paneuropéens, compensant les virements transfrontaliers en euros en moins de 10 secondes. Le lancement en 2024 de Wero pour les paiements entre particuliers a sélectionné la Belgique comme l'un des trois marchés de départ, tirant parti de la base multilingue du pays pour tester des interfaces multilingues avant un déploiement plus large dans l'UE. Bruges et Bruxelles, très fréquentées par les touristes, accueillent plus de 10 millions de visiteurs étrangers par an, renforçant l'acceptation des grandes marques internationales de cartes et de portefeuilles. Les règles de transparence sur les frais de conversion de devises en vigueur depuis 2019 protègent les touristes des écarts cachés, incitant les acquéreurs à adopter les taux de change au cours médian ou à divulguer clairement les marges.

Paysage réglementaire

Les paiements en Belgique s'inscrivent dans le cadre des règles de services financiers alignées sur l'UE, la surveillance nationale étant assurée par la Banque nationale de Belgique (BNB). La BNB supervise les établissements de paiement et les établissements de monnaie électronique et surveille les systèmes de paiement et les schémas de cartes. Sur le plan des paiements de détail, les exigences de l'UE en matière de paiements instantanés et les mesures d'alignement tarifaire associées favorisent la transition vers un règlement compte à compte plus rapide, tandis que la Belgique conserve également des protections en matière d'acceptation des espèces grâce à une législation obligeant les commerçants à accepter les espèces pour les transactions inférieures à 3 000 EUR.

Les exigences de conformité en matière de commerce numérique et de plateformes se sont également renforcées avec la mise en œuvre nationale des cadres de l'UE. En 2024, la Belgique a adopté des lois mettant en œuvre le Digital Markets Act et le Digital Services Act, y compris la création du rôle de coordinateur des services numériques, ce qui a relevé les attentes en matière de conformité pour les participants au commerce en ligne intégrant des paiements. En février 2026, la Belgique a adopté une loi liée à la TVA et à la facturation électronique structurée, renforçant la transition de janvier 2026 vers la facturation électronique B2B au format Peppol et augmentant la demande pour des flux de paiement prêts pour la facturation et le reporting.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements en Belgique commence par les émetteurs (grandes banques telles que BNP Paribas Fortis, Belfius, KBC et ING), qui distribuent les identifiants de débit et soutiennent le provisionnement des portefeuilles. Les réseaux de schémas nationaux, dont Bancontact, ancrent l'acceptation quotidienne. Côté acceptation, les commerçants s'intègrent via des PSP et des acquéreurs tels que Worldline, Stripe, Adyen et CCV, les terminaux, passerelles, outils de tokenisation, de lutte contre la fraude et de réconciliation constituant la couche d'habilitation pour le point de vente et le commerce électronique. La compensation et le règlement se connectent aux infrastructures de la zone euro, tandis que le traitement domestique de détail est soutenu par la surveillance des systèmes de paiement exercée par la BNB.

La chaîne évolue vers des flux compte à compte et liés à la facturation. La facturation électronique B2B obligatoire Peppol de janvier 2026 augmente la demande pour des plateformes reliant la création de factures, l'approbation, les mandats électroniques et l'initiation de paiement, entraînant les éditeurs de logiciels et les réseaux de facturation électronique plus profondément dans l'économie des paiements. L'interopérabilité et l'accès aux schémas s'élargissent également grâce à la capacité d'acquisition, notamment l'accord de licence d'acquéreur et de processeur Bancontact d'Elavon (annoncé en mars 2026), qui ajoute une pression concurrentielle sur l'acquisition et élargit les options d'intégration pour les commerçants cherchant un accès direct au schéma de carte national.

Paysage concurrentiel

Bancontact Payconiq Company reste le réseau d'ancrage, mais le marché des paiements en Belgique affiche une concentration modérée à mesure que les prestataires de services de paiement, les acquéreurs et les portefeuilles convergent. Worldline a renouvelé son accord d'émission avec BNP Paribas Fortis pour cinq ans en février 2024 et a ajouté Bank Transfer by Worldline pour capter les volumes de paiements de compte à compte. Le partenariat de janvier 2025 avec Wix intègre le paiement dans les constructeurs de sites web, correspondant à la stratégie de Stripe d'acceptation native aux plateformes. Stripe prend en charge Bancontact nativement et a activé l'achat immédiat paiement différé de Klarna en mai 2025, élargissant sa base de commerçants et comprimant les marges des acquéreurs.

Adyen a traité 1 billion EUR de volumes en 2024, dévoilant son moteur d'optimisation des revenus basé sur l'IA pour améliorer les taux d'approbation en exploitant les données des jetons réseau. Venly, admis dans le programme Start Path de Mastercard en 2025, cible les cas d'usage de NFT intégrés et tokenisés pour la fidélisation. La loi européenne sur la résilience cybernétique, effective en 2024, favorise les processeurs dotés de budgets de sécurité importants, augmentant les charges de conformité pour les entrants fintech mais créant des opportunités pour les fournisseurs de sécurité gérée adaptés aux charges de travail des prestataires de services de paiement.

Les revenus de créneaux inexploités résident dans les logiciels verticaux : les suites de gestion immobilière hôtelière intégrant le paiement par lien, les plateformes de facturation des services publics regroupant le prélèvement SEPA, et les portails de location immobilière intégrant les paiements fractionnés pour les dépôts de garantie. À mesure que les marges sur les cartes de débit nationales s'amincissent, les acteurs en place misent sur les services à valeur ajoutée — analyse de données, moteurs de fidélité, règlement différé — pour préserver leur taux de commission. Les nouveaux entrants sur le marché sont tout aussi concentrés sur l'étendue des API, sachant que les commerçants favoriseront les prestataires offrant des terminaux, des kits de développement web et des plugins ERP depuis une pile technologique unique.

Leaders du secteur des paiements en Belgique

Bancontact Payconiq Company

Visa Inc.

PayPal Payments Private Limited

American Express Company

Sofort GmbH (Klarna Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La facturation électronique B2B obligatoire Peppol à partir de janvier 2026 crée une voie d'expansion claire pour les fournisseurs de paiement capables de regrouper la facturation, le reporting de conformité et les encaissements dans un flux de travail unique, en particulier pour les PME nécessitant un accompagnement à la mise en œuvre. Les plateformes intégrant l'initiation de paiement SEPA Instant, la réconciliation et la gestion des litiges directement à partir des données de facturation peuvent s'inscrire dans le passage de l'échange de factures à l'automatisation intégrale de l'ordre à l'encaissement en Belgique. L'approbation par le Conseil des ministres, en mai 2026, d'un avant-projet de loi visant à transposer le paquet ViDA de l'UE ajoute un catalyseur supplémentaire axé sur la conformité autour du reporting numérique à l'ère de la TVA, soutenant la demande de données de paiement et de facturation auditables et structurées.

Le commerce compte à compte et l'interopérabilité paneuropéenne des portefeuilles créent également des espaces vacants, les commerçants recherchant des alternatives moins coûteuses aux réseaux de cartes tout en préservant la conversion au moment du paiement. L'expansion du portefeuille Wero de l'European Payments Initiative, avec des banques belges intégrant Wero pour des cas d'usage A2A, soutient une portée plus large au-delà des méthodes purement nationales pour les paiements transfrontaliers en euros. Parallèlement, les exigences de résilience opérationnelle induites par DORA, applicables à partir du 17 janvier 2025, augmentent les dépenses en traitement sécurisé, gestion des risques liés aux tiers et surveillance, favorisant les fournisseurs capables de proposer une infrastructure conforme et des capacités de sécurité gérée pour les PSP et les commerçants exploitant des piles omnicanales.

Développements récents du secteur

- Juillet 2026 : Visa a annoncé des paiements en direct par agents d'IA en Europe utilisant le Trusted Agent Protocol et les Payment Passkeys pour soutenir des transactions sécurisées initiées par des agents autonomes vérifiés. Cela étend le réseau et les outils d'identité de Visa vers le commerce agentique, avec des implications pour les PSP et les commerçants prévoyant de soutenir le paiement automatisé, la gestion des abonnements et les actions post-achat au sein de flux de paiement européens conformes.

- Avril 2026 : Bancontact Company a lancé la fonctionnalité Payer un contact dans l'application Bancontact Pay, permettant des paiements instantanés entre particuliers sans nécessiter de demande de paiement ni de code QR. Cette capacité simplifie les transferts quotidiens et favorise un engagement plus élevé pour la couche de portefeuille domestique qui sous-tend les habitudes locales d'initiation et d'acceptation des paiements.

- Février 2026 : Banqup a conclu un partenariat stratégique avec Visa pour intégrer Visa Direct et des identifiants de cartes commerciales virtuelles dans la plateforme d'automatisation de facturation électronique et de paiement de Banqup. Ce partenariat relie l'exécution des paiements aux flux de facturation, s'alignant sur la transition de la Belgique vers la facturation électronique structurée et renforçant les options intégrées d'automatisation de l'ordre à l'encaissement et des comptes fournisseurs pour les entreprises.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des paiements en Belgique est défini comme la valeur des transactions de paiement effectuées en Belgique à travers les principaux instruments et canaux, telle qu'enregistrée au point d'exécution du paiement et d'initiation du règlement.

Exclusions du périmètre : Nous excluons les mouvements de fonds non liés au paiement, tels que les retraits d'espèces purs, les transferts de liquidités interbancaires et les balayages de trésorerie internes qui ne représentent pas des paiements d'utilisateurs finaux pour des biens, des services ou des factures.

Aperçu de la segmentation

- Par instrument de paiement

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements A2A

- Portefeuille numérique

- Achat immédiat paiement différé

- Espèces

- Autres instruments de paiement

- Par canal de paiement

- Point de vente

- En ligne

- Mobile dans les applications

- Dans le véhicule

- Borne en libre-service

- Par secteur d'activité utilisateur final

- Commerce de détail

- Divertissement et contenu numérique

- Santé

- Hôtellerie et voyage

- Services publics

- Autres secteurs d'activité utilisateur final

- Par type de transaction

- National

- Transfrontalier

- Paiement de factures récurrentes

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à cartographier l'écosystème des paiements et à établir des règles cohérentes sur ce qui doit être compté comme une transaction de paiement en Belgique. Nous nous sommes appuyés sur des références publiques, sans paywall, telles que les publications de la Banque nationale de Belgique, les statistiques de paiement de la Banque centrale européenne, les pages de réglementation des paiements et de l'open banking de la Commission européenne, et les indicateurs Eurostat liés à la consommation et à l'adoption numérique.

Pour traduire ces signaux en un modèle de dimensionnement, nous avons également examiné des sources telles que les notes de la BRI sur les systèmes de paiement, les publications sur les schémas de paiement et l'acceptation par les commerçants, ainsi que les dépôts publics et présentations aux investisseurs des banques, acquéreurs et fournisseurs de services de paiement. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières des entreprises et pour recouper les signaux d'expédition et de commerce influençant la valeur des paiements transfrontaliers. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les définitions.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que nous observions dans les données publiques, en particulier lorsque les formats de reporting diffèrent selon l'instrument de paiement et le canal. Nous nous sommes entretenus avec un ensemble de fournisseurs orientés commerçants, de banques, de partenaires d'acceptation et d'utilisateurs professionnels de paiements en Belgique afin que les hypothèses sur le mix d'instruments, la part des canaux et les modèles de paiement récurrent de factures puissent être alignées sur l'usage réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 20 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base part d'une reconstruction descendante de la valeur totale des paiements, où les statistiques de paiement nationales et européennes sont utilisées pour reconstituer le pool de demande par instrument, puis le répartir par canal et type de transaction. Une fois les totaux formés, des vérifications ascendantes sélectives ont été appliquées à l'aide de volumes d'acceptation de commerçants échantillonnés, de fourchettes de débit au niveau des fournisseurs discutées lors des entretiens, et de modèles simples de valeur moyenne des transactions pour confirmer que les totaux implicites étaient plausibles.

Les principales données ayant façonné les totaux de marché comprenaient la répartition entre la valeur des cartes de débit et de crédit, le rythme d'adoption de l'initiation de paiement A2A, l'usage des portefeuilles dans le commerce électronique et les paiements intégrés aux applications, la part transfrontalière des transactions sans présentation de carte, et le mix de paiement récurrent de factures pour les services publics et les abonnements. Lorsque des lacunes existent dans le reporting par instrument ou lorsque les définitions nationales et transfrontalières ne sont pas totalement cohérentes, les séries ont été normalisées sur une base commune de valeur de transaction, puis ajustées par retour d'expérience primaire plutôt que par combinaison mécanique de lignes brutes.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage exponentiel léger sur les séries matures, puis avons appliqué des facteurs déterminants convenus par des experts à chaque instrument. Les variables utilisées pour tester la résistance des perspectives comprenaient les signaux de croissance de la consommation privée, la dynamique de la part du sans contact et en ligne, l'expansion de l'acceptation par les commerçants, et les évolutions attendues des rails A2A et de l'interopérabilité des portefeuilles. Les taux de prévision ont été modérés lorsque l'adoption est déjà élevée, et la tendance implicite de la valeur de paiement par habitant a été revérifiée avant de finaliser les résultats.

Validation des données et cycle de mise à jour

La validation se fait par couches afin qu'une série de données faible ne détermine pas le chiffre final. Nous comparons les résultats au niveau des instruments à des signaux indépendants tels que les tendances macroéconomiques de consommation, les proxys de pénétration des paiements, et des indicateurs de canal comme la croissance du commerce électronique, puis nous examinons tout écart démesuré avant validation.

Si les retours d'entretiens ou une nouvelle publication officielle suggèrent un changement de définition, nous recontactons les sources et relançons la normalisation afin que l'historique et les prévisions restent comparables. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif peut modifier la valeur ou le mix de paiement de manière mesurable. Avant livraison, nous effectuons une dernière relecture d'analyste afin que les clients reçoivent la vision la plus récente.

Estimation du marché des paiements en Belgique par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des paiements pour la Belgique diffèrent souvent car certaines sources ne mesurent que les cartes et les paiements numériques, tandis que d'autres incluent un ensemble plus large d'instruments et de types de transactions. Les différences proviennent également de la manière dont la valeur transfrontalière est traitée, du canal utilisé comme point de comptage (acceptation au point de vente contre autorisation en ligne), et de la manière dont le calendrier des devises est appliqué.

Certaines estimations externes restent plus restreintes en se concentrant sur la valeur des transactions par carte de paiement, ce qui maintient des totaux plus bas et peut également impliquer une croissance plus rapide lorsque le commerce électronique est surpondéré. Mordor Intelligence comptabilise la valeur des paiements à travers les cartes de débit et de crédit, les paiements A2A, les portefeuilles numériques, le BNPL et les espèces, et conserve les paiements domestiques, transfrontaliers et de factures récurrentes comme types de transaction explicites afin que les chevauchements soient supprimés plutôt que comptés en double.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 219,16 milliards USD (2025) | |

| Revue professionnelle A | 170,80 milliards USD (2025) | Ce chiffre suit la valeur des paiements par carte, ce qui exclut l'initiation de paiement A2A, les flux menés par portefeuille non réglés via des réseaux de cartes, les volumes de BNPL hors règlement par carte, et les transactions en espèces. |

| Cabinet de conseil régional B | 236,19 milliards USD (2026) | Ce chiffre est présenté pour une année ultérieure et peut utiliser une définition plus large du transfert de valeur, ce qui peut relever les totaux si des transferts non liés à des achats sont inclus aux côtés des paiements des consommateurs et des commerçants. |

L'écart s'explique principalement par la couverture des instruments et par le fait que le chiffre publié soit uniquement lié aux cartes, multi-instruments, ou constitue un total plus large de transfert de valeur. En rattachant chaque instrument à des indicateurs publics visibles puis en confirmant le mix et les parts de canaux via des entretiens, nous maintenons un calcul transparent qui peut être reproduit lorsque de nouvelles statistiques officielles sont publiées.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des paiements en Belgique en 2026 ?

La taille du marché des paiements en Belgique s'établit à 224,95 milliards USD en 2026.

Quel instrument de paiement est le plus largement utilisé en Belgique ?

Les cartes de débit sont en tête, représentant 45,40 % de la valeur totale des paiements des consommateurs en 2025.

Quel taux de croissance est attendu pour les paiements mobiles dans les applications ?

Les transactions mobiles dans les applications devraient croître à un TCAC de 2,79 % de 2026 à 2031.

À quelle vitesse les paiements transfrontaliers vont-ils croître ?

Les flux transfrontaliers devraient se développer à un TCAC de 3,41 % jusqu'en 2031, la base multinationale de Bruxelles stimulant la demande.

Quel changement réglementaire aura un impact sur la facturation des entreprises belges ?

À partir du 1er janvier 2026, toutes les factures B2B devront être émises et reçues électroniquement selon la norme Peppol.

Pourquoi les petits commerçants préfèrent-ils encore les espèces ?

Malgré des plafonds de commission d'interchange faibles, la location de terminal et les frais des prestataires de services de paiement rendent l'acceptation des cartes relativement coûteuse pour les micro-détaillants, les poussant souvent à fixer des minimums pour les paiements par carte.

Dernière mise à jour de la page le: