Taille et part du marché des systèmes de caisse automatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.97 Milliards de dollars |

| Taille du Marché (2031) | 9.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de caisse automatique par Mordor Intelligence

La taille du marché des systèmes de caisse automatique est projetée à 5,44 milliards USD en 2025, 5,97 milliards USD en 2026, et devrait atteindre 9,03 milliards USD d'ici 2031, avec un TCAC de 8,63 % de 2026 à 2031. Ces gains découlent du resserrement des viviers de main-d'œuvre, de l'adoption croissante des portefeuilles numériques et du besoin des détaillants d'améliorer le débit en front-end. Le matériel ancre encore les déploiements, mais la marge migre désormais vers les logiciels, l'analytique et les services gérés qui réduisent la fraude et intègrent les données de fidélité. Des startups spécialisées en vision par ordinateur ont réduit le temps de numérisation à moins de 10 secondes, offrant aux détaillants un moyen de récupérer de l'espace au sol et de redéployer le personnel. Parallèlement, la publicité vendue sur les écrans des bornes transforme ce qui était autrefois un centre de coûts pur en un actif combinant économies de main-d'œuvre et revenus médiatiques.

Points clés du rapport

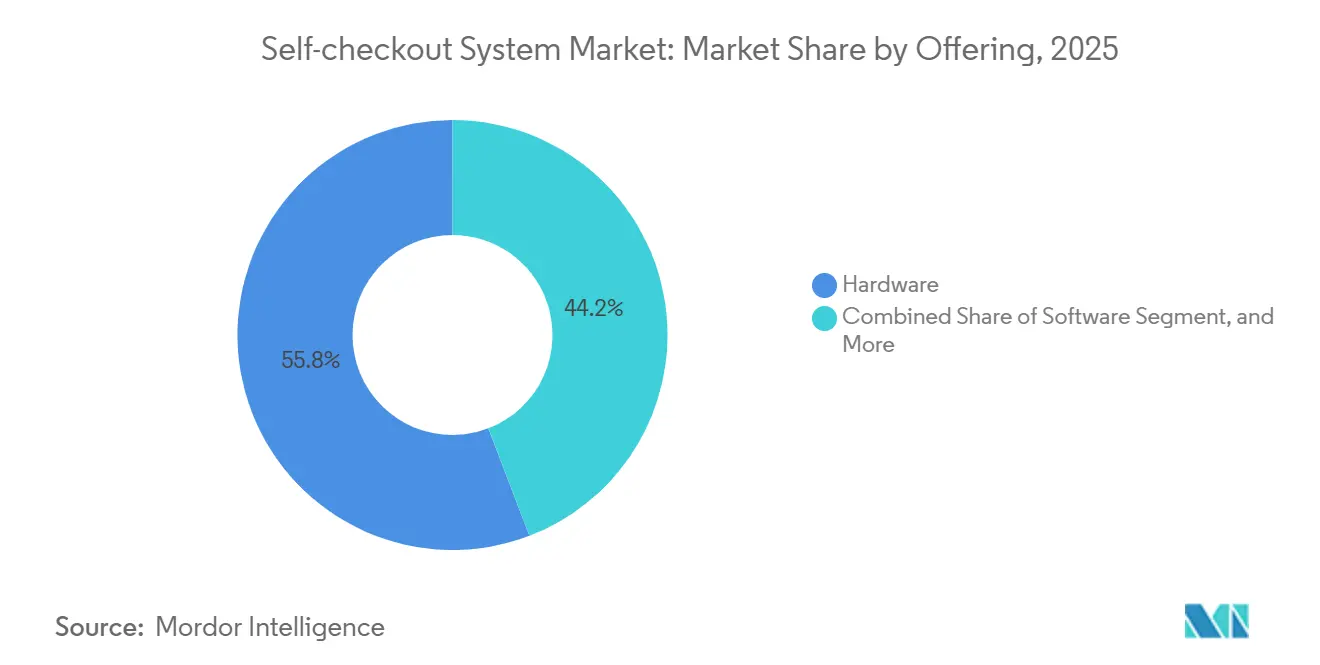

- Par offre, le matériel a représenté 55,83 % de la part du marché des systèmes de caisse automatique en 2025, tandis que les services devraient croître à un TCAC de 11,31 % jusqu'en 2031.

- Par type de transaction, les caisses en espèces détenaient 61,79 % de la taille du marché des systèmes de caisse automatique en 2025, tandis que les caisses sans espèces devraient se développer à un TCAC de 12,02 %.

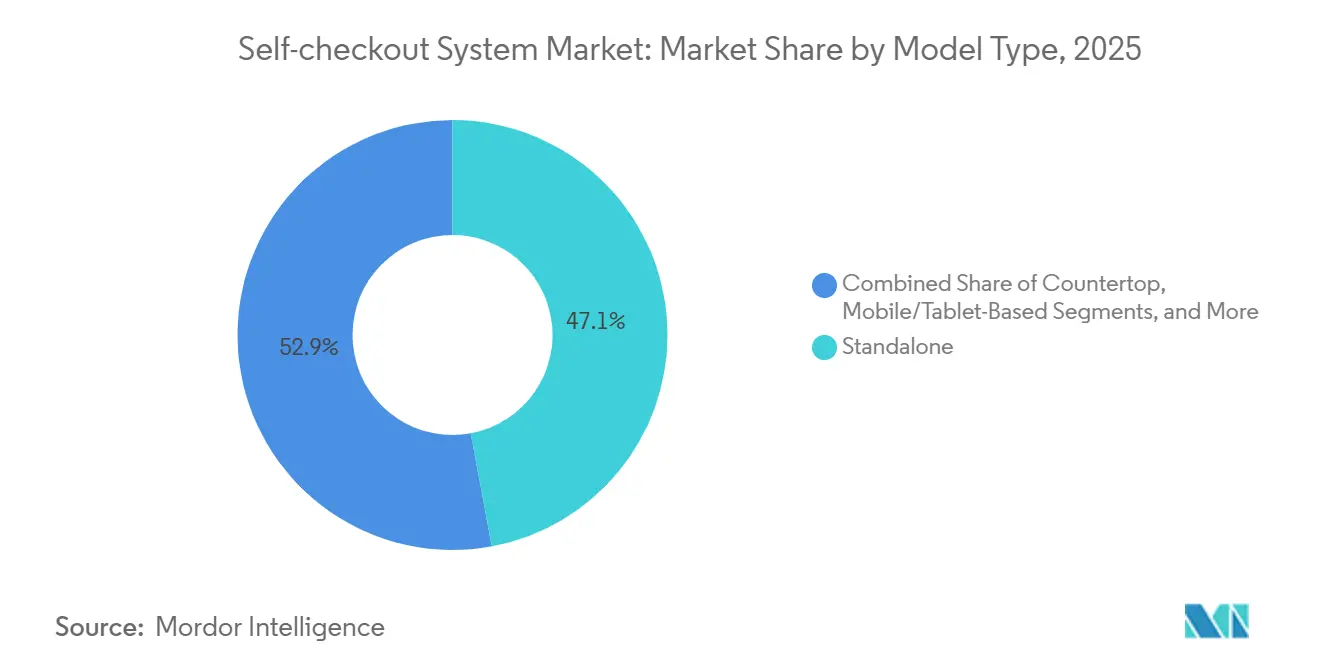

- Par type de modèle, les bornes autonomes représentaient 47,07 % des revenus de 2025 et les systèmes mobiles ou sur tablette progressent à un TCAC de 9,87 %.

- Par secteur d'utilisation final, le commerce de détail a capté 59,68 % des déploiements de 2025, mais les sites de voyage mènent le peloton avec un TCAC de 10,27 %.

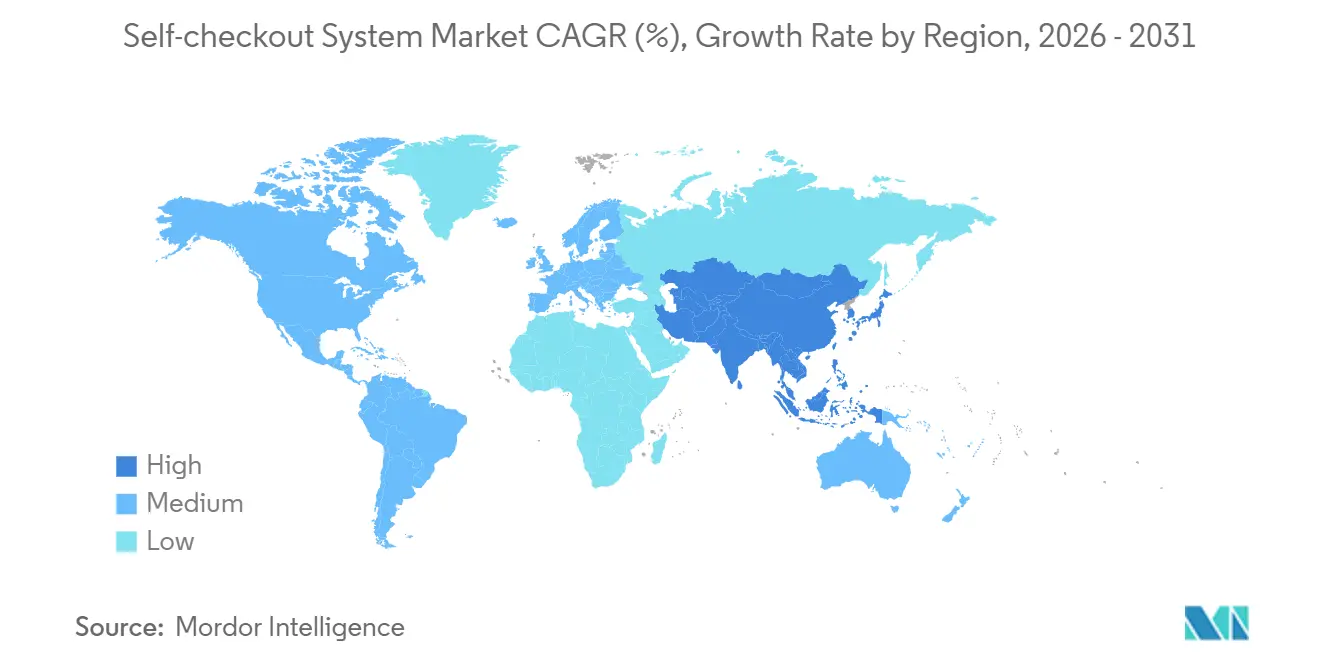

- Par géographie, l'Amérique du Nord contrôlait 58,47 % de la part en 2025 et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 11,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de caisse automatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante par les supermarchés et les hypermarchés | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre et hausse des coûts de main-d'œuvre | +2.3% | Amérique du Nord, Europe, Japon, Australie | Court terme (≤ 2 ans) |

| Préférence croissante pour les paiements sans espèces et sans contact | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2 à 4 ans) |

| Avancées technologiques en intelligence artificielle et en vision par ordinateur | +1.5% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Monétisation du magasin comme média via les écrans de caisse automatique | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Promotions personnalisées et analytique pilotées par application | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante par les supermarchés et les hypermarchés

Les grandes surfaces alimentaires considèrent désormais le marché des systèmes de caisse automatique comme un levier stratégique pour libérer le personnel afin qu'il se consacre aux tâches de préparation des commandes click-and-collect et de réapprovisionnement des rayons. Une enquête NCR Voyix auprès de 1 000 consommateurs américains en 2024 a révélé que 43 % préfèrent le libre-service, ce chiffre atteignant 60 % chez les adultes âgés de 18 à 44 ans.[1]NCR Voyix, "Préférences des consommateurs et tendances de la caisse automatique," NCRVOYIX.COM Kroger a rapporté que les paniers enregistrés via ses 2 700 caisses automatiques correspondent à la valeur des paniers aux caisses avec caissiers, dissipant les craintes antérieures de déclassement. Le modèle de service hybride de Tesco oriente les paniers simples vers les bornes tout en réservant les caisses avec personnel pour les articles soumis à restriction d'âge, préservant ainsi la conformité et le choix du client. Le pilote 2025 de Carrefour avec des applications de scan-and-go dans 150 magasins français suggère que les hypermarchés européens voient la caisse mobile comme la prochaine évolution. Ensemble, ces initiatives soulignent un engagement structurel des épiciers envers les formats en libre-service qui soutiendra une croissance des déploiements à deux chiffres.

Pénuries de main-d'œuvre et hausse des coûts de main-d'œuvre

Les taux de démission dans le commerce de détail s'établissaient à 3,2 % par mois en 2024, dépassant la moyenne de l'ensemble de l'économie et contraignant les opérateurs à automatiser les rôles en front-end. Le Japon projette un déficit de 6,4 millions de travailleurs d'ici 2030, accélérant l'adoption des bornes dans les commerces de proximité.[2]Ministère de la Santé, du Travail et des Affaires sociales, Japon, "Projections de la population active 2030," MHLW.GO.JP Walmart a révélé que la caisse automatique a réduit les heures de main-d'œuvre par transaction de 35 %, libérant 740 000 heures d'associés pour l'exécution du commerce électronique. La hausse de 5,75 % du salaire minimum en Australie à mi-2024 a poussé Woolworths et Coles à élargir leurs empreintes en libre-service. À mesure que l'inflation salariale croît plus vite que les taux d'amortissement des bornes, le marché des systèmes de caisse automatique bénéficie d'un argumentaire convaincant d'évitement des coûts qui résonne auprès des directeurs financiers.

Préférence croissante pour les paiements sans espèces et sans contact

L'Interface de Paiement Unifié de l'Inde a enregistré 13,4 milliards de transactions en décembre 2024, en hausse de 58 % d'une année sur l'autre. Les terminaux sans espèces suppriment le coût de la gestion des espèces, du transport blindé et de la détection des contrefaçons. Target a calculé que les caisses sans espèces coûtent 40 % moins cher à exploiter que les bornes acceptant les espèces. Les régulateurs soutiennent également cette transition : la Politique nationale de commerce de détail 2024 de l'Inde promeut le paiement numérique dans le commerce de détail organisé. À mesure que la pénétration des smartphones progresse, la caisse sans espèces devient incontournable pour la commodité et l'hygiène, propulsant une pénétration accrue du marché des systèmes de caisse automatique.

Avancées technologiques en intelligence artificielle et en vision par ordinateur

La précision de la vision par ordinateur pour les produits frais dépasse désormais 95 %, permettant aux bornes d'identifier les articles en moins de 0,5 seconde. Mashgin a traité 440 millions de transactions sur 4 000 sites américains en 2024, démontrant une reconnaissance en moins d'une seconde sans codes-barres. La borne MxP Vision de Toshiba, dévoilée au NRF 2025, combine des caméras Intel RealSense avec une inférence en périphérie pour des alertes de fraude en temps réel.[3]Toshiba Global Commerce Solutions, "Lancement de la borne MxP Vision," COMMERCE.TOSHIBA.COM Standard AI et Zippin déploient des caméras montées au plafond pour proposer des paniers à sortie libre, élargissant les cas d'usage au-delà des bornes fixes. À mesure que les algorithmes mûrissent, les détaillants gagnent en contrôle des pertes tout en offrant des expériences sans friction, faisant de l'intelligence artificielle le principal facteur de différenciation dans le secteur des systèmes de caisse automatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les détaillants de taille intermédiaire | -1.2% | Mondial, aigu en Amérique du Sud, en Afrique et en Asie du Sud | Court terme (≤ 2 ans) |

| Préoccupations liées au vol et aux pertes dans les caisses sans surveillance | -0.9% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande des consommateurs pour une interaction humaine dans le commerce de détail haut de gamme | -0.4% | Europe, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Législation sur la protection des données limitant la numérisation biométrique | -0.6% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les détaillants de taille intermédiaire

Les épiciers indépendants font face à des prix de bornes de 15 000 à 40 000 USD, un obstacle de taille lorsque les marges d'EBITDA avoisinent 3 %.[4]IT Retail, "Étude sur les dépenses d'investissement en caisse automatique," ITRETAIL.COM Les modèles d'entrée de gamme à moins de 3 000 USD excluent souvent les modules de paiement, imposant des compromis qui augmentent les pertes. L'option d'abonnement de Zippin convertit les dépenses d'investissement en dépenses d'exploitation, mais les frais annuels peuvent dépasser 48 000 USD si les magasins enregistrent un trafic modeste. Les droits d'importation allant jusqu'à 35 % en Amérique du Sud, combinés à des taux de crédit à deux chiffres, allongent encore les délais de retour sur investissement. Tant que les coûts matériels ne baissent pas ou que le financement ne s'améliore pas, les petits formats adopteront prudemment, freinant la croissance à court terme du marché des systèmes de caisse automatique.

Préoccupations liées au vol et aux pertes dans les caisses sans surveillance

Les pertes dans les caisses en libre-service sont supérieures de 2 à 4 points de pourcentage à celles des caisses avec caissiers, coûtant aux épiciers britanniques 2 milliards GBP (2,5 milliards USD) en 2024. Lidl a suspendu un déploiement de surveillance par intelligence artificielle après des réactions négatives liées à la vie privée, montrant comment les solutions anti-vol peuvent entrer en conflit avec le sentiment des clients. Le système Vynamic Smart Vision de Diebold Nixdorf revendique une réduction des pertes de 30 % mais ajoute 5 000 à 8 000 USD de frais de licence par terminal. Walmart emploie encore 4 000 agents de protection des actifs pour la surveillance des bornes. Ainsi, les dépenses de prévention des pertes compensent partiellement les économies de main-d'œuvre et tempèrent l'argumentaire de rentabilité du marché des systèmes de caisse automatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dépassent le matériel à mesure que la complexité d'intégration augmente

Les services se développeront à un TCAC de 11,31 % jusqu'en 2031, dépassant la domination du matériel en base installée, car les détaillants ont besoin d'intégration de point de vente, d'analytique de vision par ordinateur et de mises à niveau gérées. Les contrats d'intégration s'élèvent en moyenne à 50 000-120 000 USD pour les épiciers de taille moyenne, poussant la taille du marché des systèmes de caisse automatique dans les services vers un plus grand bassin de revenus.[5]ECR Software Corporation, "Références de coûts d'intégration," ECRS.COM La maintenance représentant 15 à 20 % du coût du matériel et la demande croissante de formation augmentent les facturations récurrentes. Le matériel conserve son échelle grâce aux scanners, aux modules de paiement et aux balances, mais la marchandisation comprime les marges. Les bornes modulaires de Pan-Oston permettent aux détaillants de renouveler les modules de paiement sans remplacement complet, réduisant les coûts du cycle de vie. Les abonnements logiciels liés à la détection par intelligence artificielle et aux moteurs de fidélité fournissent des revenus prévisibles, affinant l'attention des fournisseurs sur les mises à jour en nuage plutôt que sur les unités physiques.

La création de valeur portée par les logiciels injecte également une tension concurrentielle à mesure que les spécialistes de la vision par ordinateur monétisent les algorithmes indépendamment du matériel. Ce pivot augmente le risque de changement pour les fournisseurs historiques ancrés dans les ventes de terminaux. À mesure que les détaillants se standardisent sur des API ouvertes, les meilleures solutions analytiques peuvent se connecter à n'importe quelle plateforme de borne, redistribuant le pouvoir au sein du marché des systèmes de caisse automatique. Les fournisseurs qui intègrent des réseaux médiatiques en marque blanche sur les écrans des bornes ajoutent un flux de revenus à marge plus élevée, attirant les budgets publicitaires des fabricants de produits de grande consommation et élevant davantage la part des services.

Par type de transaction : les caisses sans espèces s'accélèrent à mesure que les portefeuilles numériques gagnent des parts

Les terminaux en espèces ont conservé 61,79 % de la part du marché des systèmes de caisse automatique en 2025, mais les caisses sans espèces affichent un TCAC de 12,02 % jusqu'en 2031 grâce aux applications de portefeuille et aux cartes sans contact. Les bornes sans espèces suppriment les recycleurs de billets et les trémies à monnaie, réduisant les dépenses d'investissement et les frais courants de transport de fonds. Target a quantifié un coût d'exploitation inférieur de 40 % pour les unités sans espèces. Les bornes hybrides offrent de la flexibilité dans les régions dépendantes des espèces, mais introduisent une complexité mécanique et des appels de service. La montée en puissance de l'UPI en Inde illustre une trajectoire d'accélération vers le tout sans espèces, tandis que les communautés non bancarisées dans certaines parties des États-Unis imposent encore l'acceptation des espèces. Les incitations réglementaires qui plafonnent les commissions d'interchange ou encouragent l'acceptation numérique continueront d'orienter les capitaux vers les caisses exclusivement électroniques, élargissant le marché des systèmes de caisse automatique.

Cette transition élargit également l'inclusion de services à valeur ajoutée tels que l'achat différé à la borne, augmentant la valeur moyenne des paniers. Pourtant, les détaillants doivent équilibrer les options de paiement avec le temps d'attente : les transactions en espèces restent plus lentes en raison de la validation des billets. À terme, les économies différentielles sur le matériel et la rapidité des files d'attente inciteront davantage d'opérateurs à opter pour des configurations entièrement sans espèces.

Par type de modèle : les plateformes mobiles perturbent l'infrastructure fixe

Les bornes autonomes ont généré 47,07 % des revenus de 2025, mais les solutions mobiles et sur tablette progressent à un TCAC de 9,87 %. Walmart Plus Scan and Go permet aux membres de contourner les caisses fixes, signalant que la caisse intégrée à l'application peut coexister avec les parcs de bornes. Le Dash Cart d'Amazon intègre des scanners dans les chariots de courses, fusionnant le scan-and-go avec des capteurs de poids. Les formes de comptoir et murales prospèrent là où l'espace au sol est limité, notamment dans les pharmacies et les restaurants à service rapide. Les systèmes modulaires de StrongPoint permettent des accessoires tels que des accepteurs d'espèces ou des scanners 2D sans remplacement de l'unité entière.

À mesure que la 5G et l'informatique en périphérie mûrissent, les modèles mobiles peuvent délester le traitement de la vision vers des services en nuage, réduisant les coûts matériels embarqués et ouvrant la voie à de nouveaux entrants. Pour les détaillants, les modèles agiles réduisent les dépenses d'investissement et accélèrent les pilotes, favorisant une dispersion plus large du marché des systèmes de caisse automatique. Cependant, le succès du mobile dépend d'une adoption élevée des applications et d'un réseau Wi-Fi fiable en magasin, ce qui signifie que les bornes fixes resteront un pilier dans les magasins à fort trafic dans un avenir prévisible.

Par secteur d'utilisation final : les sites de voyage privilégient le débit plutôt que les économies de main-d'œuvre

Le commerce de détail a maintenu 59,68 % des déploiements de 2025, mais les hubs de voyage progressent à un TCAC de 10,27 % alors que les aéroports, les hubs ferroviaires et les stades cherchent à réduire les temps d'attente. Le pilote 2025 de Heathrow avec les caisses Walk-Up de Zippin a traité des paniers hors taxes en moins de 45 secondes. Les concessions Amazon Just Walk Out de l'arène O2 ont réduit les temps de transaction lors des événements à moins de 30 secondes. Les opérateurs de croisières et les gares ferroviaires explorent des bornes compactes gérant à la fois les billets et le commerce de détail, améliorant le flux des passagers.

Les segments de commerce de détail spécialisé tels que la pharmacie et le bricolage adoptent les bornes de manière sélective, réservant les comptoirs avec personnel pour les moments de conseil à forte valeur ajoutée. Les magasins de luxe continuent de privilégier l'interaction personnelle, limitant le déploiement des bornes. Pourtant, les salles de spectacle, les cinémas et les parcs à thème voient de la valeur dans les micro-magasins autonomes qui étendent la capacité de vente sans agrandir l'empreinte. Ce schéma diversifie les revenus des marchés finaux et cimente la pertinence transversale du secteur des systèmes de caisse automatique.

Analyse géographique

L'Amérique du Nord a représenté 58,47 % des revenus en 2025, portée par des coûts de main-d'œuvre élevés, une pénétration quasi universelle des cartes de point de vente et une culture d'adoption précoce. Les épiciers américains investissent massivement dans l'analytique par intelligence artificielle, tandis que les détaillants canadiens étendent leurs parcs de bornes parallèlement à la hausse des salaires minimums. Le secteur du commerce de détail organisé au Mexique reflète ces moteurs, bien que l'acceptation des espèces reste essentielle dans les zones rurales.

L'Europe se classe deuxième, avec une dynamique au Royaume-Uni, en Allemagne et en France. La taille du marché des systèmes de caisse automatique en Europe fait face à de nouvelles contraintes de conformité, car la loi sur l'intelligence artificielle désigne la vision biométrique comme à haut risque, nécessitant des audits par des tiers.[6]Commission européenne, "Loi sur l'intelligence artificielle," EC.EUROPA.EU Les discounters allemands tels que Lidl équilibrent la variabilité des pertes avec des objectifs de coûts agressifs, créant un terrain fertile pour l'analytique de vision par ordinateur. L'Europe du Sud est en retard en raison d'une forte préférence pour les espèces et de surfaces de magasins plus petites, mais les hubs touristiques pilotent des unités compactes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,86 %, portée par l'essor des magasins sans personnel en Chine et la Politique nationale de commerce de détail de l'Inde. Le marché des systèmes de caisse automatique en Chine bénéficie de paiements par code QR matures et du soutien de l'État au commerce de détail intelligent.[7]Ministère du Commerce, République populaire de Chine, "Rapport sur le commerce de détail sans personnel," MOFCOM.GOV.CN L'harmonisation de la TPS en Inde et la montée en puissance des portefeuilles numériques favorisent les formats de commerce de détail organisé qui privilégient les bornes. La pénurie aiguë de main-d'œuvre au Japon pousse les commerces de proximité à installer des unités compactes même dans des magasins de moins de 46 mètres carrés. Les épiciers de Corée du Sud et de l'ASEAN pilotent le scan-and-go par smartphone pour servir les acheteurs centrés sur le mobile, tandis que l'Australie étend les bornes en réponse aux hausses de salaires et au turnover.

L'Amérique du Sud croît à partir d'une base plus petite ; le Brésil et l'Argentine mènent l'adoption à mesure que les portefeuilles de technologie financière se développent. Les droits d'importation et les taux de change volatils tempèrent le rythme. Le Moyen-Orient investit via des initiatives de villes intelligentes, Dubaï promouvant le commerce de détail sans espèces dans le cadre de son plan directeur d'économie numérique.[8]Département de l'économie et du tourisme, Dubaï, "Stratégie de transactions sans espèces," DUBAIDET.AE L'Afrique reste naissante, bien que l'Afrique du Sud pilote des bornes dans les supermarchés urbains. Dans l'ensemble, les dynamiques régionales indiquent un appétit mondial convergent pour le marché des systèmes de caisse automatique, tempéré par les variables locales de paiement et de main-d'œuvre.

Paysage réglementaire

La réglementation des systèmes de caisse libre-service est de plus en plus façonnée par des contrôles opérationnels, des exigences d'accessibilité et des obligations de protection des travailleurs qui influencent la configuration, la surveillance et la mise à niveau des lignes de caisse. Aux États-Unis, des projets de loi au niveau des États et des règles adoptées se sont concentrés sur les limites de personnel et de déploiement dans les environnements d'épicerie, notamment le projet H 7290 de l'Assemblée générale du Rhode Island (déposé en janvier 2026) proposant des limites telles que des plafonds sur le nombre de stations de caisse libre-service par établissement et des ratios obligatoires personnel/caisses libre-service, et le projet SB 438 de l'Assemblée générale du Connecticut (avancé en commission en avril 2026) proposant une couverture obligatoire des lignes manuelles et des contraintes de surveillance.

En Europe, l'European Accessibility Act est entré en vigueur le 28 juin 2025, exigeant que les terminaux en libre-service respectent des exigences d'accessibilité conformes à la norme EN 301 549, ce qui affecte le choix du matériel des bornes, la conception de l'interface utilisateur et la validation sur le terrain. Par ailleurs, la loi californienne SB 1446 ajoute des exigences en matière de travail et de sécurité pour les déploiements de technologies sur le lieu de travail dans le commerce alimentaire et pharmaceutique, incluant des délais de préavis et une intégration dans les programmes de prévention des blessures et des maladies, ce qui accroît l'importance de la documentation de conformité et des étapes de gestion du changement lors du déploiement.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants (écrans tactiles, imageurs de codes-barres/2D, balances, caméras, modules de paiement et unités de calcul), les intégrateurs de systèmes et fournisseurs de logiciels (intégration POS, connecteurs de fidélité/CRM, vision par ordinateur et analyse de la fraude), ainsi que les partenaires de distribution qui déploient et soutiennent les parcs installés (sociétés de services informatiques pour le commerce et réseaux de service sur le terrain des fabricants d'origine). En bout de chaîne, les opérateurs positionnent de plus en plus la caisse libre-service comme faisant partie d'un ensemble de solutions en libre-service plus large incluant les applications scan-and-go, les bornes et les chariots intelligents, ce qui accroît l'importance des logiciels de plateforme, de la gestion des appareils et de la gouvernance des données, en plus du terminal physique.

Les activités en aval, notamment la prévention des pertes et la conformité, constituent désormais des postes de dépense essentiels plutôt que des options supplémentaires, la recherche d'ECR Retail Loss en 2026 mettant en évidence à la fois le risque opérationnel (augmentation de la démarque après l'installation) et l'efficacité d'interventions telles que les invites et l'identification des scans manqués. Le pouvoir des fournisseurs de matériel reste soutenu par les volumes d'expédition et le contrôle de la fabrication, Datos Insights citant NCR Voyix à 22 % des expéditions mondiales de caisses libre-service en 2024 (et 54 % en Amérique du Nord), tandis que les revenus des services et des logiciels progressent grâce à l'intégration, aux mises à niveau et aux opérations gérées qui aident à maintenir les systèmes conformes aux contraintes d'accessibilité et de personnel.

Paysage concurrentiel

Les fournisseurs historiques de point de vente NCR Voyix, Diebold Nixdorf et Toshiba Global Commerce Solutions contrôlaient environ 45 % des expéditions de matériel en 2025, mais les marges brutes sur le matériel se sont réduites à mesure que les bornes se banalisaient. NCR Voyix a opéré une transition vers un modèle de fabricant d'équipement d'origine avec Ennoconn en 2024 pour se concentrer sur les logiciels et les services gérés. Diebold Nixdorf a lancé Vynamic Smart Vision pour intégrer la reconnaissance de produits frais basée sur Azure, cherchant à augmenter les revenus d'attachement.

Les perturbateurs Mashgin, Standard AI et Zippin contournent les codes-barres grâce à la vision par ordinateur, séduisant les commerces de proximité, les stades et les cafétérias d'entreprise. Les 440 millions de transactions de Mashgin en 2024 fournissent une preuve d'échelle pour les bornes à intelligence artificielle.[9]Mashgin, "Présentation de l'entreprise," MASHGIN.COM Standard AI, soutenu par 35 millions USD lors d'un financement de série B, positionne son kit de caméras rétrofit comme une voie à faibles dépenses d'investissement pour les détaillants existants.[10]Standard AI, "Communiqué de financement de série B," STANDARD.AI

Les espaces de croissance inexploités se trouvent dans la santé et la banque. Le pilote de bornes d'Amazon Pharmacy en 2025 distribue des ordonnances pré-emballées en quelques minutes, préfigurant une migration plus large vers la santé. Les banques testent des machines en libre-service pour les tâches de guichet courantes, libérant les conseillers pour des requêtes complexes. L'intensité concurrentielle repose désormais sur les performances de l'intelligence artificielle, la facilité d'intégration et la capacité à regrouper des capacités de médias de commerce de détail qui créent des bassins de profit supplémentaires au-delà du traitement des transactions.

Leaders du secteur des systèmes de caisse automatique

Diebold Nixdorf, Inc.

Fujitsu Ltd.

NCR Corporation

ECR Software Corporation

Toshiba Global Commerce Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des mises à niveau pilotées par logiciel et des couches d'optimisation opérationnelle qui aident les détaillants à maintenir le débit des caisses libre-service tout en réduisant la démarque et en respectant les nouvelles exigences de conformité. Les données d'ECR Retail Loss publiées en 2026, basées sur 39 détaillants représentant un chiffre d'affaires annuel combiné de plus de 1 000 milliards d'EUR, ont révélé que 54 % des transactions de détail sont effectuées via le libre-service, ce qui soutient la demande de solutions complémentaires telles que des outils de précision par vision par ordinateur, une logique d'intervention à l'écran, un contrôle des sorties et des analyses centralisées. Alors que les propositions et mesures adoptées au niveau des États, notamment les règles de ratio de personnel du Rhode Island en 2026 et les exigences de notification aux travailleurs et de programme de sécurité de la loi californienne SB 1446 pour le commerce alimentaire et pharmaceutique, augmentent le coût de la supervision purement humaine, les fournisseurs qui intègrent des flux de travail prêts pour la conformité, des journaux d'audit et des politiques de ligne de caisse configurables se différencient plus clairement.

Un espace inexploité apparaît également dans les déploiements hors alimentaire et les lancements multi-formats en libre-service, où les détaillants standardisent leurs terminaux, le scan-and-go et d'autres points de contact en libre-service. Inditex a indiqué en juin 2026 que les caisses libre-service traitent près de 100 % des ventes dans nombre de ses magasins, ce qui témoigne d'une adoption à grande échelle au-delà des supermarchés et d'un accent mis sur une expérience utilisateur fiable et sans friction dans des environnements d'habillement à fort volume. Du côté de l'offre, les modèles de fabrication externalisée et modulaire, ainsi que la migration des marges vers les logiciels et les services, créent une place pour des offres d'abonnement qui transforment les barrières de dépenses d'investissement en dépenses opérationnelles, en particulier pour les opérateurs indépendants et de taille intermédiaire confrontés à la pression du coût initial des bornes.

Développements récents du secteur

- Janvier 2026 : NCR Voyix a entamé la transition de son activité matériel de caisse libre-service et de POS vers Ennoconn, adoptant un modèle de conception et de fabrication externalisé. Ce virage restructure les responsabilités de la chaîne d'approvisionnement tout en permettant à NCR Voyix de concentrer davantage sa feuille de route et son orientation commerciale sur les logiciels, l'intégration et les services gérés autour des parcs de caisses libre-service.

- Mai 2025 : Diebold Nixdorf a établi une nouvelle ligne de production de technologies de vente au détail à North Canton, dans l'Ohio, pour fabriquer des caisses libre-service et des systèmes de bornes, y compris la famille DN Series EASY. Rapprocher la production d'un centre de demande majeur soutient la réactivité de livraison pour les déploiements à grande échelle et aligne la capacité de fabrication sur les exigences locales.

- Janvier 2024 : NCR Voyix a lancé une solution de caisse libre-service de nouvelle génération, construite sur une pile logicielle basée sur le SaaS avec des configurations matérielles flexibles. Ce lancement a renforcé le glissement du marché vers une caisse définie par logiciel, permettant des mises à jour de fonctionnalités plus rapides et une intégration plus étroite avec l'analyse de la fraude et les systèmes de fidélité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes de caisse libre-service couvre les revenus générés par les solutions permettant aux clients de finaliser leur passage en caisse sans caissier, y compris le matériel, les logiciels et les services associés utilisés au point de vente dans divers secteurs.

Exclusions du périmètre : nous excluons les terminaux POS généraux et l'informatique de magasin qui ne permettent pas directement un flux de transaction de caisse libre-service.

Aperçu de la segmentation

- Par offre

- Matériel

- Modules de paiement

- Scanners de codes-barres

- Balances

- Écrans et panneaux tactiles

- Autres matériels

- Logiciel

- Logiciel d'intégration de point de vente

- Logiciel de vision par ordinateur

- Analytique de prévention de la fraude

- Intégration fidélité et gestion de la relation client

- Services

- Intégration et déploiement

- Maintenance et support

- Services gérés

- Conseil et formation

- Matériel

- Par type de transaction

- Espèces

- Sans espèces

- Hybride

- Par type de modèle

- Autonome

- Comptoir

- Mobile/Tablette

- Mural

- Modulaire

- Par secteur d'utilisation final

- Commerce de détail

- Supermarchés et hypermarchés

- Grands magasins

- Commerces de proximité

- Commerces spécialisés

- Pharmacies et parapharmacies

- Divertissement

- Cinémas

- Parcs à thème

- Stades

- Voyage

- Aéroports

- Gares ferroviaires

- Terminaux de croisière

- Services financiers

- Agences bancaires

- Santé

- Hôpitaux

- Pharmacies

- Autres secteurs d'utilisation final

- Restaurants à service rapide

- Universités et campus

- Commerce de détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Benelux

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Nord

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier où la caisse libre-service est déployée et pourquoi, afin d'ancrer le modèle sur des facteurs d'adoption et des contraintes réels. Nous avons utilisé des sources publiques telles que les séries du commerce de détail de l'US Census Bureau, les séries de salaires et de productivité de l'US Bureau of Labor Statistics, les indicateurs de commerce de détail d'Eurostat, les statistiques de paiement des banques centrales, ainsi que des bases de données douanières sélectionnées pour les catégories de matériel pertinentes.

Par la suite, les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse des détaillants et les sites d'associations ont été examinés pour comprendre le rythme des déploiements, les priorités de format de magasin et le regroupement typique des solutions (matériel avec logiciels et services). Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé pour vérifier la répartition des revenus et éviter les doubles comptages lorsque les systèmes sont vendus par le biais de partenaires. Les sources documentaires listées ici sont illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses d'adoption que les sources documentaires ne montrent pas entièrement, en particulier les taux de conversion des lignes avec personnel vers la caisse libre-service et la répartition des déploiements sans espèces par rapport aux déploiements hybrides. Les réponses des répondants ont clarifié la structure tarifaire, les cycles de remplacement et les taux d'attachement des services, à la fois pour les fournisseurs de solutions et pour les grands utilisateurs du commerce de détail et non-détail dans les principales régions, et nous avons ensuite ajusté les hypothèses du modèle en conséquence.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Acteurs de plus petite taille : 20 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante où l'empreinte du commerce de détail et la dynamique des lignes de caisse sont reconstituées en une base installée adressable, laquelle est ensuite convertie en demande annuelle à l'aide des cycles de remplacement et des ajouts de nouveaux magasins. Pour garder le résultat ancré dans la réalité, les totaux ont été corroborés par des vérifications ascendantes sélectives, comme l'échantillonnage des prix de vente moyens par type de modèle et la validation des discussions sur les expéditions et déploiements auprès du canal de distribution.

Les principales données utilisées dans le modèle comprennent le nombre de magasins par format, la pénétration estimée de la caisse libre-service par région, la part des configurations sans espèces et hybrides, le nombre typique d'unités par magasin, et les schémas d'attachement des services et logiciels sur la durée de vie du système. Lorsque l'agrégation ascendante comportait des éléments manquants (par exemple, des fournisseurs régionaux détenus de manière privée), les lacunes ont été traitées par des hypothèses de part de marché prudentes validées par des entretiens, puis revérifiées par rapport à la logique de la base installée.

Les prévisions ont été construites à l'aide d'une analyse de scénarios reliant le rythme d'adoption aux signaux de disponibilité de la main-d'œuvre, aux besoins de débit des clients et à la transition continue vers les paiements sans espèces. Ces hypothèses ont été examinées avec les répondants aux entretiens afin que la trajectoire s'aligne sur le comportement d'achat observé.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés de manière croisée par rapport à des signaux indépendants, notamment les commentaires sur les déploiements unitaires, les tendances d'expansion du commerce de détail régional et les évolutions observées des types de transactions. Les écarts ont été examinés avant l'approbation finale. Lorsqu'une donnée s'écartait d'une fourchette raisonnable, le facteur sous-jacent a été retracé jusqu'à la note source originale, et des questions de suivi ont été posées aux personnes interrogées concernées.

Avant la publication, les chiffres font l'objet d'un examen analytique en plusieurs étapes afin de détecter précocement les erreurs de calcul, les doubles comptages et les problèmes de timing de conversion des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, après quoi un analyste effectue un nouveau passage afin que les clients reçoivent la vue la plus récente.

Taille du marché des systèmes de caisse libre-service selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes de caisse libre-service diffèrent souvent car chaque éditeur définit son propre périmètre et sa propre temporalité, puis applique des hypothèses de tarification et d'adoption différentes. Les plus grands écarts proviennent généralement de la question de savoir si la caisse mobile ou sur tablette est comptée de la même manière que les lignes fixes, de la manière dont les services sont traités, et de l'année utilisée comme point de départ.

L'écart principal provient de ce qui est compté comme un déploiement complet de caisse libre-service. Ici, Mordor Intelligence comptabilise le matériel, les logiciels et les services liés aux flux de travail de caisse libre-service, mais évite de gonfler les totaux avec les dépenses générales de POS et d'informatique de magasin. Des différences apparaissent également lorsqu'une estimation part des revenus de 2024 et qu'une autre utilise 2025 comme année de base, ou lorsque les hypothèses de prix de vente moyen progressent plus rapidement que ce que suggéreraient les cycles de remplacement et la répartition sans espèces/hybride.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,44 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 5,56 milliards USD (2025) | Utilise également 2025 comme année de base, mais le périmètre et le traitement des prix peuvent différer en incluant un ensemble d'automatisation du commerce de détail plus large et en appliquant des hypothèses d'augmentation du prix de vente moyen plus rapides dans la prévision. |

| Observatoire de marché B | 4,70 milliards USD (2024) | Part d'une année de base 2024 et peut capturer un ensemble de composants plus restreint, ce qui peut abaisser la valeur de départ même si les hypothèses de croissance à long terme restent agressives. |

Sur les trois chiffres, l'écart s'explique principalement par les inclusions de périmètre et le choix de l'année de base, et non par une erreur de calcul unique. En rattachant le modèle à la logique de la base installée, à la répartition des transactions et à un comportement de remplacement réaliste, l'estimation reste traçable à des données claires qui peuvent être revisitées à mesure que les schémas d'adoption évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de caisse automatique en 2031 ?

Le marché devrait atteindre 9,03 milliards USD d'ici 2031 avec un TCAC de 8,63 %.

Quel segment ajoutera le plus de revenus supplémentaires d'ici 2031 ?

Les services, avec un TCAC de 11,31 %, ajouteront les revenus supplémentaires les plus importants à mesure que les détaillants recherchent intégration et analytique.

À quelle vitesse le segment des caisses sans espèces se développe-t-il ?

Les caisses sans espèces devraient croître à un TCAC de 12,02 % entre 2026 et 2031.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 11,86 %, portée par le commerce de détail sans personnel en Chine et le soutien politique de l'Inde.

Quelle évolution technologique est la plus perturbatrice pour les bornes traditionnelles ?

La caisse par vision par ordinateur, qui élimine la numérisation des codes-barres, comprime le temps de transaction et attire les investissements des détaillants.

Comment les détaillants compensent-ils les coûts matériels des bornes ?

Beaucoup vendent de la publicité sur les écrans des bornes, générant des revenus médiatiques pouvant couvrir jusqu'à 20 % de l'amortissement annuel du matériel.

Dernière mise à jour de la page le: