Taille et Part du Marché des Solutions d'Engagement des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.59 Milliards de dollars |

| Taille du Marché (2031) | 61.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Engagement des Patients par Mordor Intelligence

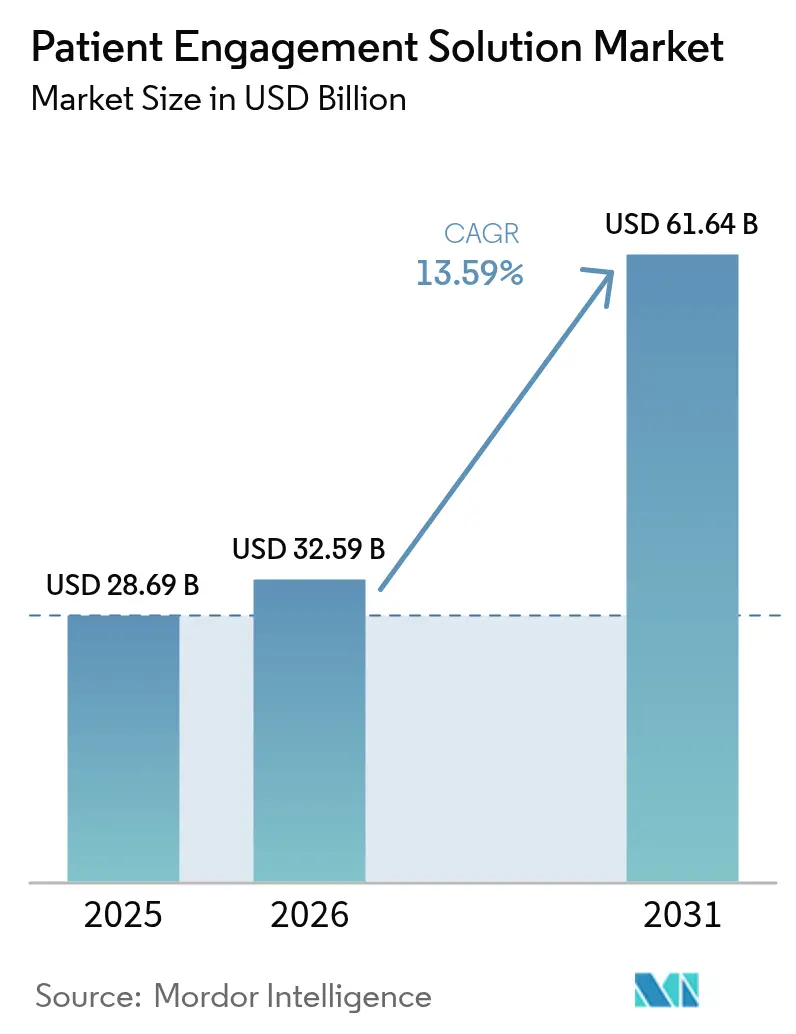

La taille du Marché des Solutions d'Engagement des Patients devrait passer de 28,69 milliards USD en 2025 à 32,59 milliards USD en 2026 et devrait atteindre 61,64 milliards USD d'ici 2031 à un TCAC de 13,59 % sur 2026-2031.

La croissance est portée par le virage du secteur de la santé vers les soins basés sur la valeur, la maturation rapide des plateformes d'engagement alimentées par l'IA, et les preuves croissantes que les patients connectés adhèrent davantage aux plans de traitement. L'Amérique du Nord continue de donner le rythme, mais l'élan de la santé numérique en Asie-Pacifique, le large accès aux smartphones et les évolutions politiques favorables positionnent la région pour des gains exceptionnels. Le déploiement dans le cloud, l'engagement omnicanal et une meilleure interopérabilité avec les dossiers médicaux électroniques consolident les avantages concurrentiels des fournisseurs capables de proposer des solutions clés en main de niveau entreprise. Malgré des signaux de demande solides, la conformité en matière de sécurité des données et les pénuries persistantes de talents constituent des vents contraires susceptibles de freiner l'adoption à court terme.

Principaux Enseignements du Rapport

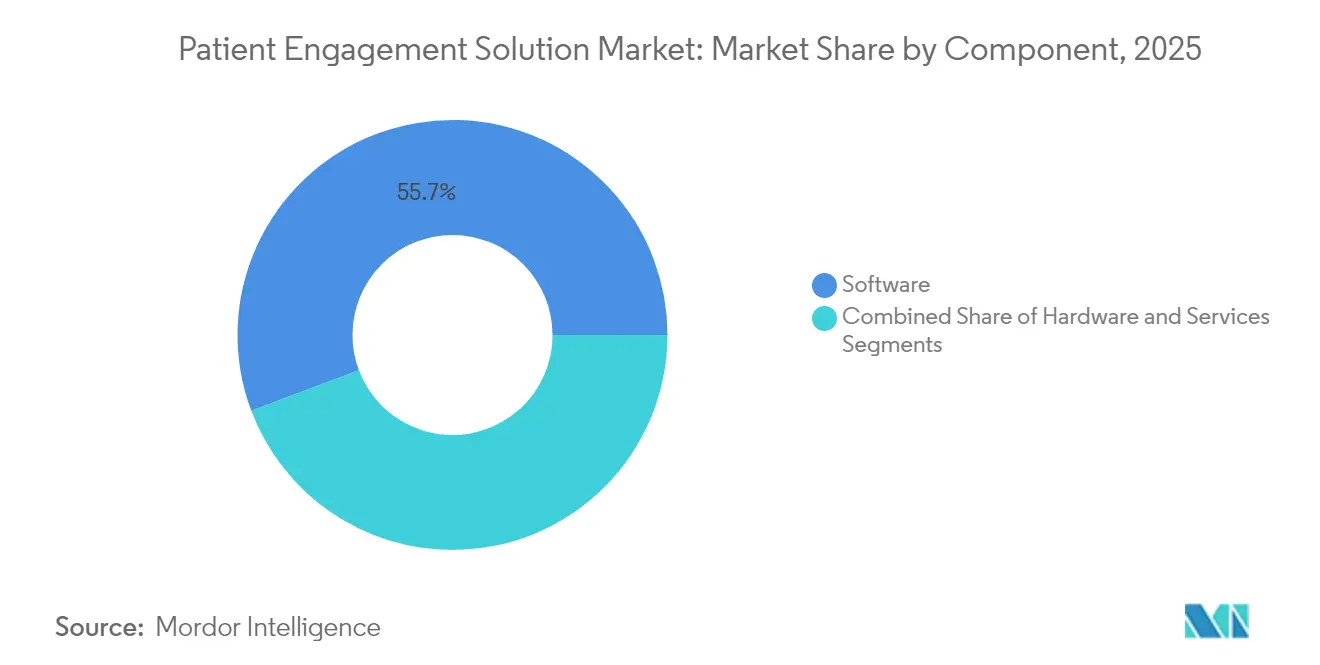

- Par composant, les logiciels représentaient 55,74 % de la part du marché des solutions d'engagement des patients en 2025, tandis que les services devraient croître à un TCAC de 15,88 % jusqu'en 2031.

- Par mode de livraison, les plateformes basées sur le cloud ont capturé 18,45 % du taux de croissance du marché des solutions d'engagement des patients entre 2026 et 2031, le plus rapide parmi les modèles de livraison. En 2025, le segment basé sur le web et le cloud détenait 69,62 % de la part de marché.

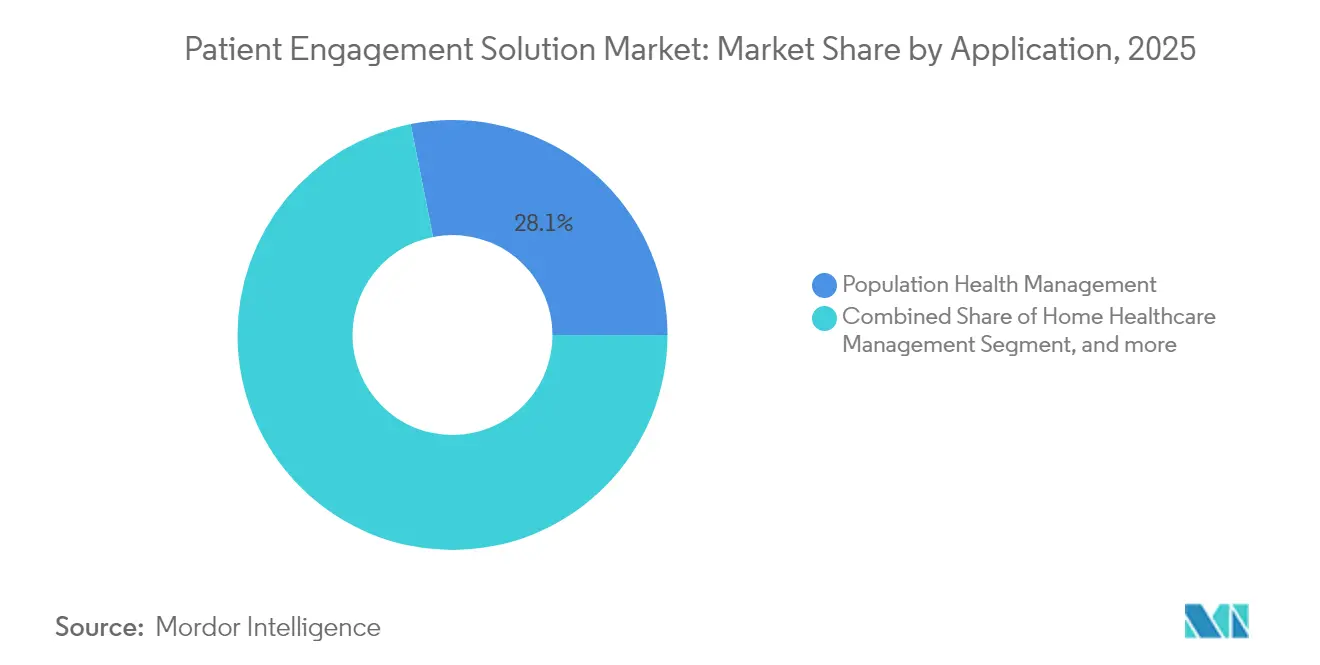

- Par application, la gestion de la santé des populations a dominé avec une part de revenus de 28,12 % en 2025 ; la gestion des soins à domicile progresse à un TCAC de 17,41 % jusqu'en 2031.

- Par utilisateur final, les prestataires détenaient 53,28 % de la taille du marché des solutions d'engagement des patients en 2025, tandis que les payeurs devraient enregistrer un TCAC de 14,36 % jusqu'en 2031.

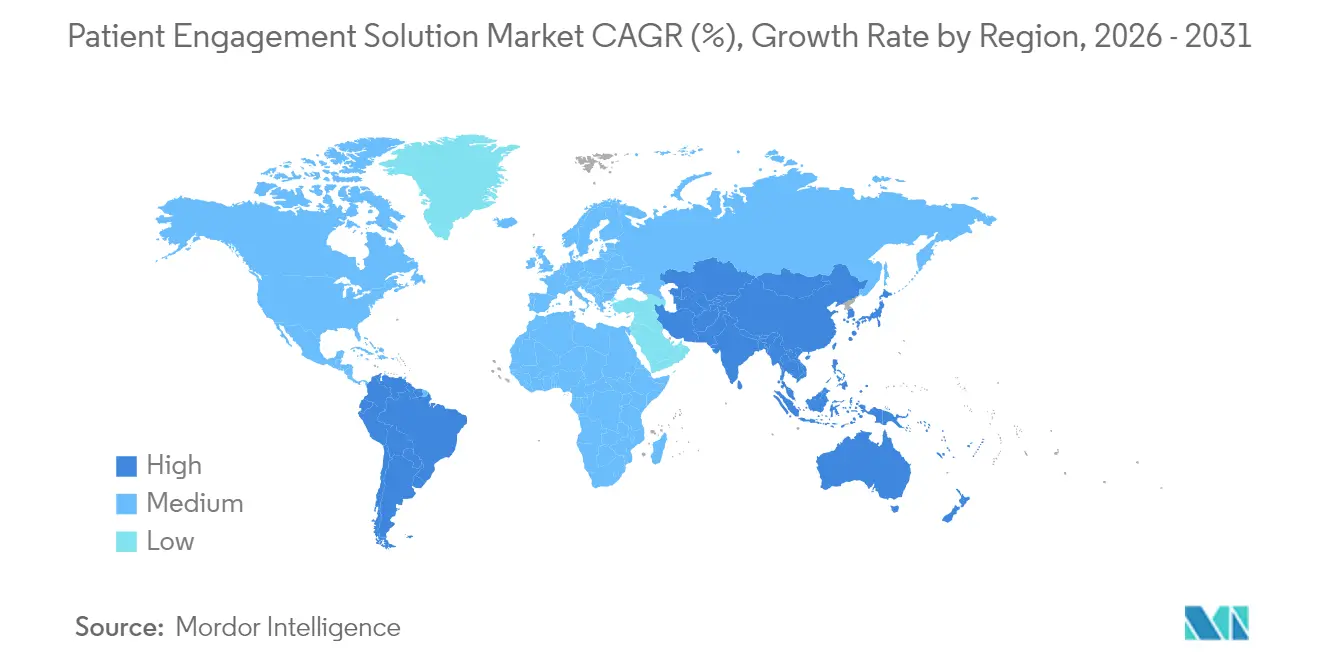

- Par géographie, l'Amérique du Nord a conservé 41,62 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 17,52 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Solutions d'Engagement des Patients*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Rapide des Plateformes d'Engagement Pilotées par l'IA dans les Hôpitaux | + 4.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Tendance Croissante des Applications de Santé Mobile | +3.5% | Mondial, avec impact plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Popularité Croissante des Solutions d'Engagement des Patients auprès de la Population Vieillissante | +2.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Investissements Croissants et Avancées Technologiques | +3.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage des Contrats à l'Acte aux Contrats de Partage des Risques Stimulant la Demande des Payeurs | +2.5% | Amérique du Nord et Europe, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la Surveillance à Distance des Patients avec le Remboursement des Soins Basés sur la Valeur | +2.2% | Amérique du Nord, avec adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Plateformes d'Engagement Pilotées par l'IA dans les Hôpitaux

Les hôpitaux intègrent l'IA conversationnelle, l'analyse prédictive et le triage automatisé dans les flux de travail du front-office et cliniques. Quatre-vingt-deux pour cent des systèmes de santé interrogés prévoient de mettre en œuvre des outils d'engagement alimentés par l'IA dans les deux ans.[1]Journal of Medical Internet Research, "Enquête sur l'Adoption de l'IA dans les Hôpitaux," jmir.org Les premiers adoptants signalent des temps d'attente plus courts, des transitions de soins plus fluides et une plus grande satisfaction des cliniciens, en grande partie parce que les assistants virtuels pré-remplissent les dossiers et traitent les requêtes de routine. Philips a constaté que 85 % des dirigeants allouent désormais des budgets spécifiques aux projets d'engagement par IA générative.[2]Philips, "Indice de Santé Future 2024," philips.comÀ mesure que les algorithmes mûrissent, les hôpitaux constatent une meilleure adhérence aux rendez-vous et une diminution des absences, générant une augmentation mesurable des revenus tout en renforçant la fidélité des patients.

Tendance Croissante des Applications de Santé Mobile

Les parcours de soins centrés sur les smartphones donnent aux patients un accès en temps réel à leurs données médicales, aux chatbots et aux incitations comportementales, ce qui a contribué à augmenter les taux de connexion aux portails dans les grands systèmes de santé. L'Asie-Pacifique est en tête des téléchargements d'applications de santé mobile, mais les prestataires nord-américains enregistrent la durée de session par utilisateur la plus élevée. Les organisations de santé superposent les consultations vidéo, la messagerie sécurisée et la capture à distance des constantes vitales dans des applications uniques, construisant une présence omnicanale qui reflète les expériences des technologies grand public. Cette approche réduit le volume des appels entrants vers les centres d'appels et accélère la planification des suivis, générant des économies de coûts et une meilleure continuité des soins.

Popularité Croissante auprès de la Population Vieillissante

Les plateformes d'engagement adaptées aux personnes âgées comportent de grandes icônes, une navigation vocale et des rappels de médicaments compatibles avec les enceintes intelligentes. Les kits de surveillance à distance des patients sont livrés avec des guides d'installation simplifiés, permettant aux seniors de transmettre leurs constantes vitales sans assistance technique. Les prestataires ayant mis en œuvre de tels programmes ont constaté des baisses de 49 % des réadmissions et des baisses de 68 % des visites aux urgences. Ces résultats valident l'argumentaire financier en faveur d'un investissement soutenu dans les technologies d'engagement adaptées aux seniors.

Investissements Croissants et Avancées Technologiques

Le capital-risque a injecté 10,1 milliards USD dans les entreprises de santé numérique en 2024, canalisant les fonds vers l'échange de données sécurisé par blockchain, les dispositifs de surveillance compatibles IoT et le support à la décision clinique alimenté par l'IA. Les conseils d'administration des systèmes de santé classent désormais l'engagement numérique comme un impératif stratégique ; 67 % ont atteint un retour sur investissement positif dans les 18 mois suivant le déploiement. Le financement continu accélère les déploiements de fonctionnalités et raccourcit les délais de remboursement, intensifiant la pression concurrentielle sur les acteurs établis plus lents.

Analyse de l'Impact des Freins sur le Marché des Solutions d'Engagement des Patients*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Protection des Informations des Patients | -2.1% | Mondial, avec impact plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Manque de Professionnels IT Qualifiés dans le Secteur de la Santé | -1.8% | Mondial, avec impact aigu dans les régions en développement | Moyen terme (2-4 ans) |

| Lacunes Persistantes d'Interopérabilité entre les Dossiers Médicaux Électroniques et les Applications d'Engagement Tierces | -1.5% | Mondial, avec impact plus élevé dans les systèmes de santé fragmentés | Moyen terme (2-4 ans) |

| Codes de Remboursement Sous-Optimaux pour l'Engagement en Soins à Domicile | -1.3% | Amérique du Nord et Europe, avec répercussions dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Protection des Informations des Patients

Les préoccupations en matière de sécurité des données constituent un frein important à la croissance du marché, car les organisations de santé doivent équilibrer l'amélioration de l'engagement des patients avec des exigences strictes de protection des données. Avec plus de 5 000 violations de données de santé signalées entre 2009 et 2022, le secteur fait face à une pression croissante pour mettre en œuvre des cadres de sécurité robustes tout en maintenant des solutions d'engagement conviviales. La mise en œuvre de réglementations telles que la HIPAA aux États-Unis et le RGPD en Europe crée des défis de conformité qui peuvent ralentir l'adoption, en particulier pour les petits prestataires de soins de santé disposant de ressources informatiques limitées. Les organisations de santé se tournent de plus en plus vers des cadres tels que le Cadre de Sécurité Commun HITRUST (CSF) pour relever ces défis, mais la mise en œuvre nécessite des investissements importants en technologie et en expertise. La nécessité de mécanismes d'authentification sécurisés qui ne compromettent pas l'expérience utilisateur représente un défi particulier, car des mesures de sécurité contraignantes peuvent réduire les taux d'engagement des patients et limiter l'efficacité de solutions par ailleurs précieuses.

Manque de Professionnels IT Qualifiés dans le Secteur de la Santé

La pénurie de professionnels IT de la santé disposant de connaissances spécialisées dans les technologies d'engagement des patients freine la croissance du marché, d'autant plus que les solutions deviennent plus sophistiquées et intégrées aux flux de travail cliniques. Les organisations de santé font face à des défis importants pour recruter et retenir des talents IT capables de mettre en œuvre et de maintenir des plateformes d'engagement complexes, notamment lorsqu'elles sont en concurrence avec des entreprises technologiques offrant des rémunérations plus élevées. Ce déficit de talents est particulièrement aigu pour les compétences spécialisées en mise en œuvre de l'IA, en analyse de données et en cybersécurité, qui sont de plus en plus essentielles pour des solutions d'engagement des patients efficaces. La pénurie est exacerbée par le rythme rapide des changements technologiques, qui nécessite une montée en compétences continue du personnel existant pour maintenir l'efficacité. Les prestataires de soins de santé explorent diverses stratégies pour relever ce défi, notamment des partenariats avec des fournisseurs de technologie, des services informatiques externalisés et des investissements dans des programmes de formation, mais le déséquilibre fondamental entre l'offre et la demande continue de limiter la vitesse et l'échelle d'adoption des solutions d'engagement des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Solutions d'Engagement des Patients

Par Composant :

Les Logiciels Dominent la Transformation NumériqueLes logiciels représentent la plus grande part du Marché des Solutions d'Engagement des Patients à 55,74 % en 2025, constituant la pierre angulaire des initiatives de transformation numérique dans les organisations de santé. Cette domination découle de la capacité des logiciels à s'intégrer de manière transparente à l'infrastructure informatique de santé existante tout en fournissant les fonctionnalités nécessaires à des interactions significatives avec les patients. Les portails patients, les applications mobiles et les plateformes de télésanté représentent les solutions logicielles les plus largement adoptées, avec des fonctionnalités allant de la prise de rendez-vous à la messagerie sécurisée et à l'accès aux dossiers médicaux. Le segment des services, bien qu'actuellement plus petit, connaît la croissance la plus rapide avec un TCAC de 15,88 % pour 2026-2031, car les organisations de santé reconnaissent de plus en plus l'importance du support à la mise en œuvre, de la formation et de la maintenance continue pour maximiser leurs investissements technologiques. Les composants matériels, notamment les bornes interactives, les tablettes et les dispositifs portables, jouent un rôle de soutien mais essentiel dans l'écosystème global, en particulier dans les environnements cliniques où une interaction directe avec le patient est requise.

Le paysage logiciel évolue rapidement avec l'intégration de l'IA qui s'impose comme une tendance déterminante, 85 % des dirigeants de la santé investissant dans l'IA générative pour améliorer la productivité des cliniciens et l'engagement des patients. L'interopérabilité est devenue un domaine d'intérêt critique, les organisations de santé privilégiant les solutions capables d'échanger des données de manière transparente entre des systèmes disparates pour créer une expérience patient unifiée. Le passage vers des modèles de livraison de logiciels basés sur le cloud s'accélère, porté par des avantages en termes d'évolutivité, d'accessibilité et de réduction des charges informatiques. Les prestataires de services élargissent leurs offres au-delà de la mise en œuvre de base pour inclure le conseil stratégique, l'optimisation des flux de travail et des programmes d'amélioration continue qui aident les organisations de santé à maximiser la valeur de leurs investissements en engagement des patients. L'écosystème des composants continue d'évoluer en réponse aux modèles changeants de prestation de soins, avec un accent croissant sur les solutions qui soutiennent la prestation de soins en dehors des environnements cliniques traditionnels.

Par Mode de Livraison :

L'Adoption du Cloud s'AccélèreLes solutions basées sur le web et le cloud dominent collectivement le marché avec une part de 69,62 % en 2025, reflétant le virage décisif du secteur de la santé vers l'abandon des systèmes sur site hérités. Les solutions basées sur le cloud connaissent spécifiquement une croissance explosive à un TCAC de 18,45 % pour 2026-2031, car les organisations de santé reconnaissent les avantages en termes d'évolutivité, d'accessibilité et de réduction des charges informatiques. L'argumentaire économique en faveur de l'adoption du cloud est convaincant, les déploiements cloud étant 77 % moins chers que les systèmes sur site et offrant des réductions significatives des coûts de maintenance. Les solutions sur site conservent leur pertinence principalement dans les environnements ayant des exigences de sécurité spécifiques ou des limitations de connectivité, mais leur part de marché continue de décliner à mesure que les capacités de sécurité du cloud mûrissent et que l'infrastructure de connectivité s'améliore.

La transition vers des modèles de livraison basés sur le cloud permet de nouvelles capacités qui étaient auparavant impraticables, notamment l'analyse de données en temps réel, des expériences multi-appareils transparentes et des mises à jour de fonctionnalités rapides qui suivent le rythme des besoins de santé en évolution. Les organisations de santé adoptent de plus en plus des approches hybrides combinant des éléments cloud et sur site pour équilibrer les exigences de sécurité, de conformité et d'accessibilité. La structure de coûts des solutions cloud, suivant généralement un modèle « par utilisateur par mois », s'avère particulièrement attractive pour les petites organisations de santé qui manquent de capital pour des investissements initiaux importants. Les préoccupations de sécurité qui limitaient auparavant l'adoption du cloud sont traitées grâce au chiffrement avancé, à l'authentification multifacteur et aux certifications de conformité, de nombreux fournisseurs cloud dépassant désormais les capacités de sécurité des déploiements sur site traditionnels. La flexibilité des solutions basées sur le cloud s'avère particulièrement précieuse lors des perturbations dans le secteur de la santé, permettant un déploiement rapide de nouvelles capacités d'engagement en réponse à l'évolution des besoins des patients et des modèles de prestation de soins.

Par Application :

La Gestion des Soins à Domicile Prend de l'ÉlanLa Gestion de la Santé des Populations domine les segments d'application avec une part de marché de 28,12 % en 2025, alors que les systèmes de santé exploitent l'engagement des patients pour aborder la gestion des maladies chroniques et les initiatives de soins préventifs. La domination de cette application reflète son alignement avec les modèles de soins basés sur la valeur qui privilégient les résultats par rapport au volume, les solutions d'engagement fournissant les outils nécessaires pour maintenir des relations continues avec les patients en dehors des environnements de soins traditionnels. La Gestion des Soins à Domicile émerge comme le segment d'application à la croissance la plus rapide avec un TCAC projeté de 17,41 % pour 2026-2031, portée par la convergence des technologies de surveillance à distance, des capacités de télésanté et des plateformes d'engagement des patients. Les applications de Gestion Sociale et Comportementale gagnent du terrain à mesure que les organisations de santé reconnaissent l'impact des facteurs comportementaux sur les résultats de santé, tandis que les solutions de Gestion de la Forme Physique et de la Santé s'étendent au-delà des programmes de bien-être pour devenir des composantes intégrales des stratégies de soins préventifs. Les applications de Gestion Financière répondent à la demande croissante des patients en matière de transparence et de contrôle sur les coûts de santé, notamment à mesure que les dépenses à la charge des patients continuent d'augmenter.

L'intégration de l'IA et de l'analyse prédictive transforme les capacités des applications dans tous les segments, permettant des stratégies d'engagement plus personnalisées et proactives qui anticipent les besoins des patients plutôt que d'y répondre simplement. La surveillance à distance des patients devient de plus en plus sophistiquée, 99 % des dirigeants des systèmes de santé américains considérant la transformation numérique comme essentielle pour améliorer les soins aux patients grâce à des innovations telles que l'analyse prédictive et la télésanté. Les applications de Gestion de la Santé des Populations évoluent pour intégrer les données sur les déterminants sociaux de la santé, permettant des approches plus holistiques de l'engagement des patients qui tiennent compte des facteurs non cliniques affectant les résultats de santé. Les applications de Gestion Financière s'élargissent pour inclure des outils de transparence des prix, des plans de paiement et des services de conseil financier qui aident les patients à naviguer dans le paysage financier de la santé de plus en plus complexe. Les frontières entre les catégories d'applications s'estompent à mesure que les fournisseurs développent des plateformes plus complètes qui abordent de multiples aspects du parcours patient, des soins cliniques à la gestion financière et au soutien comportemental.

Par Utilisateur Final :

Les Prestataires en Tête, les Payeurs Gagnent du TerrainLes prestataires de soins de santé dominent le paysage des utilisateurs finaux avec une part de marché de 53,28 % en 2025, reflétant leur relation directe avec les patients et leur responsabilité principale dans la prestation de soins. Les hôpitaux, les cliniques et les Organisations de Soins Responsables (ACO) mettent en œuvre des solutions d'engagement des patients pour améliorer la coordination des soins, renforcer la satisfaction des patients et soutenir les initiatives de soins basés sur la valeur. Les payeurs représentent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 14,36 % pour 2026-2031, car les compagnies d'assurance reconnaissent la valeur stratégique de l'engagement des patients pour réduire les coûts des sinistres et améliorer les résultats de santé. L'accent mis par les payeurs sur les transitions de soins est particulièrement notable, une étude publiée dans l'American Journal of Managed Care démontrant que les programmes d'engagement pilotés par les payeurs peuvent réduire les réadmissions hospitalières jusqu'à 52 % et les visites aux urgences de 45 % grâce à un meilleur suivi et à l'éducation des patients. Les patients et les aidants deviennent des participants de plus en plus actifs dans l'écosystème d'engagement, stimulant la demande de solutions orientées consommateurs qui offrent un plus grand contrôle sur les informations de santé et les décisions de soins.

Les entreprises pharmaceutiques élargissent leurs initiatives d'engagement au-delà des programmes d'adhérence traditionnels pour inclure des services de soutien complets qui couvrent l'ensemble du parcours patient. L'intégration des solutions d'engagement avec les modèles de soins basés sur la valeur accélère l'adoption dans tous les segments d'utilisateurs finaux, 83 % des parties prenantes des centres ambulatoires reconnaissant l'importance des stratégies d'engagement des patients pour le succès financier. Les pharmacies et les chaînes de santé au détail exploitent les solutions d'engagement pour étendre leur rôle dans le continuum de soins, en particulier pour la gestion des maladies chroniques et les services de soins préventifs. Les organisations prestataires se concentrent de plus en plus sur la réduction de la charge pesant sur le personnel clinique, 95 % des dirigeants soulignant la nécessité de solutions d'engagement qui s'intègrent de manière transparente aux flux de travail existants. Les frontières entre les catégories traditionnelles d'utilisateurs finaux s'estompent à mesure que les écosystèmes de santé deviennent plus intégrés, créant de nouvelles opportunités pour des stratégies d'engagement collaboratives couvrant l'ensemble du continuum de soins.

Analyse Géographique

Marché des Solutions d'Engagement des Patients en Amérique du Nord

L'Amérique du Nord maintient sa position dominante sur le Marché des Solutions d'Engagement des Patients avec une part de 41,62 % en 2025, portée par une infrastructure de santé avancée, des politiques de remboursement favorables et une adoption précoce des technologies de santé numérique. Le leadership de la région est renforcé par un fort soutien réglementaire aux initiatives d'engagement des patients, notamment les exigences relatives à l'Utilisation Significative et les programmes de soins basés sur la valeur qui incitent les prestataires à investir dans les technologies d'engagement. Une enquête complète menée par la Healthcare Information and Management Systems Society (HIMSS) indique que 61 % des organisations de santé américaines ont fait de l'expérience et de l'engagement des patients une priorité dans leurs plans stratégiques, et que 72 % prévoient d'augmenter leurs investissements dans les technologies numériques d'engagement des patients d'ici 2026. L'intégration de solutions d'engagement alimentées par l'IA est particulièrement avancée dans cette région, avec des applications allant de la prise de rendez-vous automatisée aux recommandations de santé personnalisées et aux assistants de santé virtuels. Le Canada et le Mexique suivent des trajectoires d'adoption similaires, bien qu'à un rythme légèrement plus lent en raison des différences dans les structures des systèmes de santé et les mécanismes de financement.

Marché des Solutions d'Engagement des Patients en Asie-Pacifique

L'Asie-Pacifique représente le marché régional à la croissance la plus rapide, avec un CAGR projeté de 17,52 % pour la période 2026-2031, porté par une infrastructure de santé en expansion rapide, une pénétration croissante des smartphones et des populations de classe moyenne en plein essor aux attentes sanitaires plus élevées. La Chine est en tête de la croissance régionale grâce à des investissements substantiels dans l'infrastructure de santé numérique et les initiatives de soins centrés sur le patient, tandis que l'Inde connaît une adoption accélérée sous l'impulsion des programmes gouvernementaux de santé numérique et d'un secteur de télésanté en plein développement. Le vieillissement de la population japonaise crée des défis et des opportunités d'engagement uniques, avec des solutions de plus en plus axées sur la surveillance à distance et la gestion des maladies chroniques pour les patients âgés. L'Australie et la Corée du Sud sont à l'avant-garde de l'intégration de technologies avancées telles que l'IA et l'IoT dans les plateformes d'engagement des patients, créant des expériences de soins plus personnalisées et proactives. La croissance de la région est en outre soutenue par une augmentation des dépenses de santé et une forte volonté d'améliorer l'accessibilité aux soins dans les zones urbaines comme rurales.

Marché des Solutions d'Engagement des Patients en EMEA et en Amérique du Sud

L'Europe détient une part de marché significative, avec des pays tels que l'Allemagne, le Royaume-Uni et la France en tête de l'adoption des solutions d'engagement des patients. Les réglementations strictes de protection des données en vigueur dans la région, notamment le RGPD, ont façonné le développement de plateformes d'engagement dotées de fonctionnalités de confidentialité renforcées et de pratiques transparentes de gouvernance des données. La région Moyen-Orient et Afrique, bien qu'elle représente actuellement une part de marché plus modeste, connaît une adoption croissante, notamment dans les pays du Conseil de Coopération du Golfe (CCG), où les initiatives de modernisation des systèmes de santé stimulent les investissements dans les technologies d'engagement des patients. L'Amérique du Sud affiche un potentiel de croissance prometteur, le Brésil étant en tête de l'adoption régionale alors que les prestataires de soins cherchent à relever les défis d'accès grâce aux solutions d'engagement numérique. La dimension mondiale du marché de l'engagement des patients est de plus en plus évidente, avec des solutions adaptées pour répondre aux défis de santé propres à chaque région, tout en conservant une fonctionnalité de base qui transcende les frontières géographiques.

Paysage Concurrentiel

Le Marché des Solutions d'Engagement des Patients présente une fragmentation modérée avec un mélange diversifié de fournisseurs de dossiers médicaux électroniques établis, de prestataires de solutions d'engagement spécialisés et de perturbateurs technologiques émergents en concurrence pour des parts de marché. La dynamique concurrentielle évolue rapidement à mesure que les fournisseurs traditionnels de dossiers médicaux électroniques élargissent leurs capacités d'engagement par le biais du développement interne et d'acquisitions stratégiques, tandis que les prestataires spécialisés se différencient par une fonctionnalité plus approfondie dans des domaines d'engagement spécifiques. La concentration du marché augmente par le biais d'activités de fusion et d'acquisition, les entreprises informatiques de santé élargissant leurs offres pour répondre aux divers besoins des clients.

Les partenariats stratégiques sont devenus une approche concurrentielle clé, les fournisseurs de technologie collaborant avec les prestataires de soins de santé pour développer des solutions qui répondent à des défis cliniques et opérationnels spécifiques. L'intégration des capacités d'IA et d'apprentissage automatique représente un champ de bataille concurrentiel critique, les fournisseurs s'empressant d'incorporer ces technologies dans leurs plateformes d'engagement. Des opportunités de marché inexploitées existent notamment pour répondre aux besoins des segments de santé mal desservis, notamment les prestataires ruraux, les organisations de santé comportementale et les établissements de soins post-aigus. Le paysage concurrentiel est en outre façonné par l'influence croissante des acteurs non traditionnels, notamment les géants de la distribution et les entreprises technologiques qui exploitent leur expertise en engagement des consommateurs pour entrer sur le marché de la santé. Les gains continus de parts de marché d'Epic, avec l'ajout de 176 hôpitaux multispécialités en 2024 seulement, soulignent l'importance de la stabilité des fournisseurs et des capacités d'interopérabilité dans les décisions d'achat des organisations de santé.

Leaders de l'Industrie des Solutions d'Engagement des Patients

Allscripts Healthcare Solutions Inc

Athenahealth Inc

Cerner Corporation

Mckesson Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Solutions d'Engagement des Patients

- Oracle Cerner Corporation

- Epic Systems

- Allscripts

- Athenahealth

- Mckesson

- IBM

- GetWellNetwork

- Lincor Solutions

- Medecision

- Medhost

- Orion Health Ltd.

- WelVU

- YourCareUniverse Inc.

- AdvancedMD

- Kareo

- Meditech

- CureMD Healthcare

- NextGen Healthcare

- Tebra Technologies

- TeleVox (Odeza)

Lire l'Analyse des Entreprises du Marché des Solutions d'Engagement des Patients

Opportunités de marché et perspectives d'avenir

L'engagement axé sur l'interopérabilité ouvre des lignes budgétaires incrémentales au-delà des portails patients traditionnels, en particulier lorsque les programmes de conformité et de payeurs font de plus en plus référence à l'accès basé sur des API. Aux États-Unis, les activités de l'écosystème des technologies de santé de CMS, notamment le lancement en avril 2026 de la première vague d'outils tels que l'enregistrement numérique (Kill the Clipboard) et des applications de santé personnalisées pour les maladies chroniques, renforcent les feuilles de route des fournisseurs et des éditeurs autour d'expériences basées sur des applications qui côtoient les dossiers médicaux électroniques (DME). L'ONC a également fait progresser les normes utilisées par les plateformes d'engagement grâce au Standards Version Advancement Process (SVAP) 2026, y compris l'approbation du guide de mise en œuvre HL7 FHIR US Core STU 9.0.0, qui aide les fournisseurs à construire des couches d'intégration réutilisables plutôt que des interfaces ponctuelles.

Un second domaine d'opportunité est le passage de la messagerie basique à une communication omnicanale plus riche, plus fiable, et à l'automatisation. Le lancement par Dialog Health des Rich Communication Services (RCS) pour la santé en juillet 2026, avec identité d'expéditeur vérifiée et messagerie de marque, traduit une demande d'amélioration de l'efficacité des campagnes tout en réduisant les expériences patients de type spam. La consolidation et l'empilement de capacités progressent également, comme l'illustrent l'acquisition de Dialog Health par SpinSci en juillet 2026 et l'acquisition de Spike Technologies par Raintree en juillet 2026 pour ajouter la voix par IA agentique, les fournisseurs assemblant des flux complets d'accès et d'engagement des patients (voix, texte/RCS, planification et suivi). Les partenariats qui associent l'engagement aux programmes de maladies chroniques, comme la collaboration de Lark Health avec Samsung Health en juillet 2026 pour les seniors, révèlent en outre un espace blanc dans l'engagement longitudinal à domicile, où l'adhésion, l'éducation et le suivi des patients sont gérés comme un service continu.

Développements Récents du Secteur sur le Marché des Solutions d'Engagement des Patients

- Juillet 2026 : Lark Health s'est associé à Samsung Electronics pour proposer un coach santé alimenté par l'IA et des programmes de gestion des maladies chroniques aux seniors américains via Samsung Health, disponibilité à partir du T3 2026. Le partenariat relie les écosystèmes d'appareils grand public à des programmes de soins structurés, élargissant la distribution des logiciels d'engagement et du coaching à distance auprès des populations âgées.

- Mai 2026 : Elsevier a finalisé son acquisition de Mytonomy et a positionné l'offre combinée comme une solution d'engagement patient de bout en bout pour les prestataires de soins de santé. L'opération ajoute des capacités d'éducation et d'engagement basées sur la vidéo à un portefeuille plus large de contenu clinique et de flux de travail, favorisant des parcours d'intégration, d'éducation et d'adhésion plus intégrés.

- Octobre 2024 : RadiantGraph a levé 11 millions USD lors d'un tour de série A et a mis en avant ses capacités d'intégration avec AWS, Google Cloud, Databricks et Snowflake. Ce financement soutient la mise à l'échelle du produit autour de la connectivité des données et de l'engagement piloté par l'analytique, un domaine où les prestataires recherchent des résultats mesurables et une interopérabilité avec les piles de données cloud existantes.

Marché des Solutions d'Engagement des Patients Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché couvre les solutions d'engagement des patients qui aident les patients et les équipes de soins à communiquer et à agir sur les soins, principalement via des portails, la messagerie, les rappels, l'éducation, la planification et la surveillance à distance, livrées sous forme de logiciels et de services associés dans les environnements de prestataires et de payeurs.

Exclusions du périmètre : les systèmes de dossiers médicaux électroniques (DME) autonomes ne sont pas comptabilisés, sauf s'ils incluent une couche d'engagement destinée aux patients qui est vendue et tarifée dans le cadre d'une offre d'engagement.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciels

- Services

- Par Mode de Livraison

- Basé sur le Web et le Cloud

- Sur Site

- Par Application

- Gestion Sociale et Comportementale

- Gestion de la Forme Physique et de la Santé

- Gestion des Soins à Domicile

- Gestion Financière

- Gestion de la Santé des Populations

- Par Utilisateur Final

- Prestataires (Hôpitaux, Cliniques, ACO)

- Payeurs (Assureurs Publics et Privés)

- Patients et Aidants

- Entreprises Pharmaceutiques

- Pharmacies et Chaînes de Santé au Détail

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement d'une définition cohérente de ce qui est vendu comme engagement des patients par rapport aux technologies de l'information clinique adjacentes. Nous nous référons à des sources publiques telles que l'Office of the National Coordinator for Health IT (ONC) des États-Unis pour les signaux d'interopérabilité et d'accès des patients, les Centers for Medicare and Medicaid Services (CMS) des États-Unis pour les orientations en matière de programmes et de remboursement, et les Centers for Disease Control and Prevention (CDC) des États-Unis pour les indicateurs de maladies chroniques qui façonnent les besoins d'engagement.

Pour étendre cette vision au niveau mondial, nous utilisons également des sources telles que l'Organisation mondiale de la santé (OMS) pour les priorités en matière de santé numérique, la Banque mondiale pour les indicateurs de santé et macroéconomiques utilisés dans la normalisation, et des revues à comité de lecture indexées sur PubMed pour les données probantes sur les schémas d'adoption de l'engagement et les résultats de soins. Ces intrants sont ensuite complétés par des documents secondaires généraux tels que les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse, les sites d'associations et la presse spécialisée en technologies de la santé reconnue. Pour vérifier le contexte des revenus et les changements d'orientation produit, des abonnements payants sont utilisés de manière sélective pour les données financières et l'intelligence d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets. Les sources listées ici ne sont pas exhaustives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour vérifier ce que les acheteurs considèrent comme un achat d'engagement des patients et comment les dépenses se répartissent entre logiciels, mise en œuvre et services gérés continus. Nous avons couvert des fournisseurs de solutions, des intégrateurs de systèmes, des hôpitaux et groupes de cliniques, ainsi que des équipes côté payeurs à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier et ajuster des hypothèses telles que les fourchettes de prix, les schémas de renouvellement et la répartition des déploiements.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs (CXOs) : 15 % | APAC : 41 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/de division : 30 % | EMEA : 34 % |

| Petits acteurs : 16 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement suit un flux descendant et ascendant, où les dépenses en technologies de l'information de santé et les signaux d'adoption numérique sont d'abord utilisés pour reconstituer un vivier de demande adressable en matière d'engagement, puis des vérifications sélectives auprès des fournisseurs et des canaux sont utilisées pour tester le résultat. Lors de la construction de la vue descendante, les intrants incluent les exigences d'accès des patients et d'interopérabilité, l'adoption des portails et de la messagerie sécurisée, la part des soins se déplaçant vers des points de contact virtuels, l'intensité de la gestion des maladies chroniques, et l'orientation budgétaire des prestataires et payeurs pour les portes d'entrée numériques.

Ces totaux sont corroborés par des approximations ascendantes utilisant des répartitions de revenus échantillonnées à partir de divulgations publiques, des fourchettes de prix typiques d'abonnement et de mise en œuvre, ainsi que le mix de déploiement observé (cloud contre sur site), afin que la demande non monétisée ne soit pas surestimée. Lorsque les répartitions directes manquent, les écarts sont traités à l'aide de ratios de groupes de pairs par utilisateur final et fonction de solution, suivis d'un contrôle de vraisemblance par rapport aux contraintes budgétaires informatiques évoquées par les organisations de santé.

Pour les prévisions, une analyse de scénarios est appliquée autour d'une ligne de tendance centrale, et les moteurs sont ajustés à l'aide de l'avis d'experts sur les cycles de remplacement, l'adoption de modules d'extension et les taux d'adjonction de services gérés. Les projections à court terme reflètent les cycles de resserrement budgétaire, tandis que la croissance à plus long terme est liée aux attentes d'accès des patients, à la charge des soins chroniques et à la pression réglementaire en faveur du partage des données.

Validation des données et cycle de mise à jour

La validation se fait par des contrôles étape par étape, où les résultats du modèle sont comparés à des signaux indépendants tels que les commentaires sur les dépenses informatiques de santé, les mesures d'adoption des outils destinés aux patients, et les évolutions observées vers les contrats d'abonnement. Les écarts importants déclenchent des vérifications complémentaires et une revue des définitions afin que le même revenu ne soit pas compté deux fois dans des catégories adjacentes de technologies de l'information de santé.

Avant validation finale, un second analyste examine les hypothèses, les calculs et les évolutions d'une année sur l'autre pour repérer les anomalies qui ne correspondent pas au comportement d'achat. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique, des évolutions majeures de regroupement d'offres ou des ajustements tarifaires clairs. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vue la plus récente.

Estimation du marché des solutions d'engagement des patients de Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs publiées ne sont généralement pas en désaccord parce que les calculs ont été mal effectués, mais parce que les entreprises définissent différemment l'engagement des patients et appliquent des années de référence différentes. Les écarts proviennent généralement de ce qui est compté comme engagement par rapport à la santé numérique au sens large, de l'inclusion ou non des services, et de la manière dont le calendrier des devises et les hypothèses de croissance sont fixés.

L'écart principal provient du fait que les services de mise en œuvre continue et de services gérés liés aux plateformes d'engagement sont ou non comptabilisés, Mordor Intelligence incluant ces revenus aux côtés des abonnements et de la maintenance car ils sont systématiquement contractualisés et renouvelés dans le cadre des dépenses du programme d'engagement.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,59 milliards USD (2026) | |

| Éditeur mondial de recherche A | 33,45 milliards USD (2025) | Utilise une année de base différente et une trajectoire de croissance à court terme plus élevée, et le résumé public ne sépare pas clairement les revenus liés uniquement à l'engagement de ceux des outils de santé numérique adjacents, ce qui peut gonfler les totaux lorsqu'une fonctionnalité plus large est incluse. |

| Portail de recherche sectorielle B | 26,36 milliards USD (2025) | Part d'un vivier de revenus capturés plus faible et peut exclure certains revenus de services et de support regroupés avec les déploiements d'engagement, ce qui réduit la valeur comptabilisée même lorsque l'adoption progresse. |

L'écart observé dans le tableau s'explique en grande partie par l'inclusion des services, le chevauchement de portées adjacentes et le choix de l'année de base utilisée pour ancrer la croissance. Notre approche maintient le modèle lié aux achats d'engagement réellement contractualisés et renouvelés, ce qui rend les étapes reproductibles lors de la mise à jour du marché.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des solutions d'engagement des patients ?

Le marché s'élève à 32,59 milliards USD en 2026 et devrait atteindre 61,64 milliards USD d'ici 2031, reflétant un TCAC de 13,59 %.

Quelle région connaît la croissance la plus rapide dans les solutions d'engagement des patients ?

L'Asie-Pacifique devrait enregistrer un TCAC de 17,52 % jusqu'en 2031, portée par l'omniprésence des smartphones et les programmes gouvernementaux de santé numérique à grande échelle.

Pourquoi les plateformes basées sur le cloud gagnent-elles en popularité ?

Les solutions cloud réduisent les coûts de déploiement de 77 %, s'adaptent à la demande et prennent en charge des mises à jour continues des fonctionnalités, ce qui renforce l'agilité des prestataires et réduit les charges de maintenance.

Comment les technologies d'IA améliorent-elles l'engagement des patients ?

L'IA alimente les assistants virtuels, la sensibilisation prédictive et la documentation automatisée, ce qui réduit la charge administrative et personnalise les parcours de soins, améliorant l'adhérence aux rendez-vous et la satisfaction des patients.

Quel est le principal obstacle à une adoption plus large ?

La conformité aux réglementations strictes sur la confidentialité des données telles que la HIPAA et le RGPD reste le principal défi, en particulier pour les petits prestataires manquant de ressources étendues en cybersécurité.

Dernière mise à jour de la page le: