Taille et part du marché de la technologie de l'expérience patient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.93% CAGR |

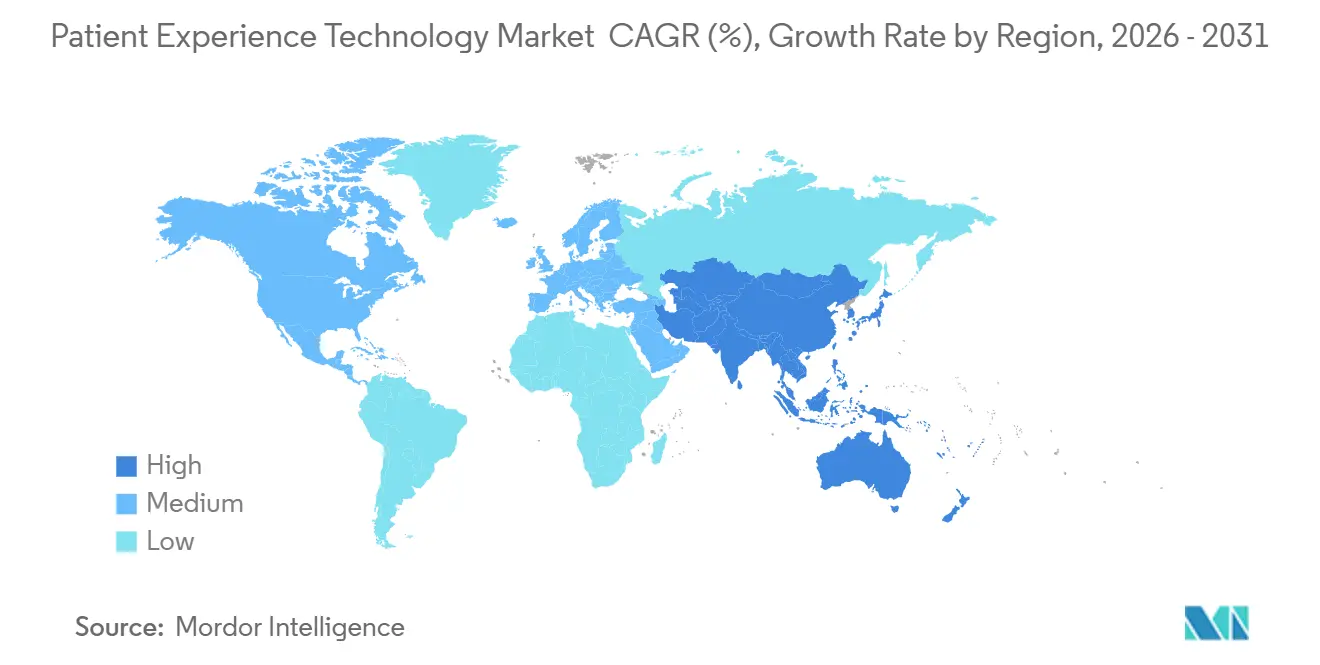

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

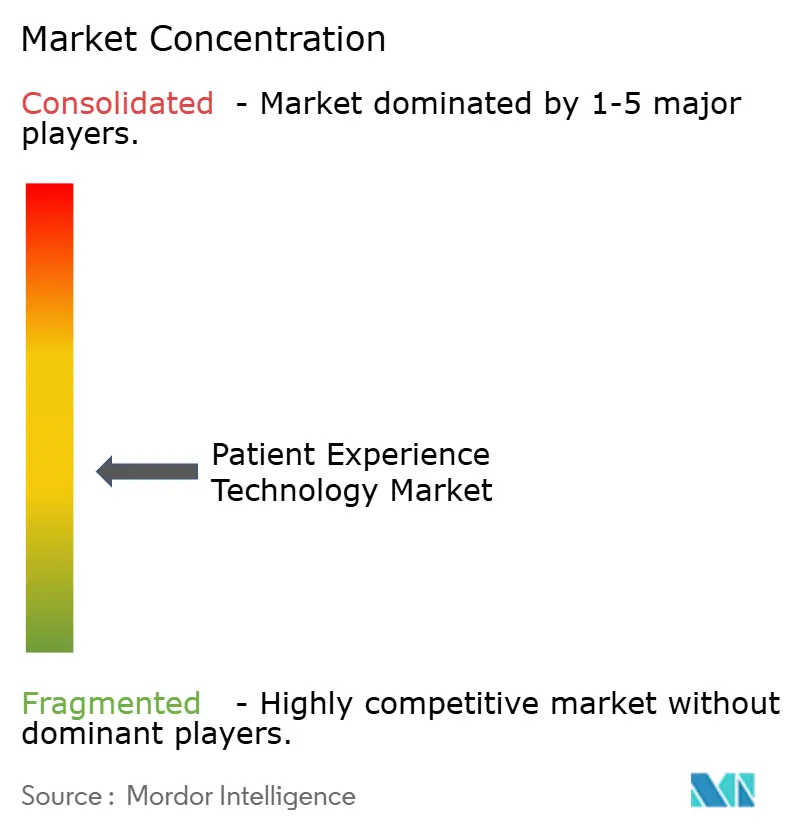

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie de l'expérience patient par Mordor Intelligence

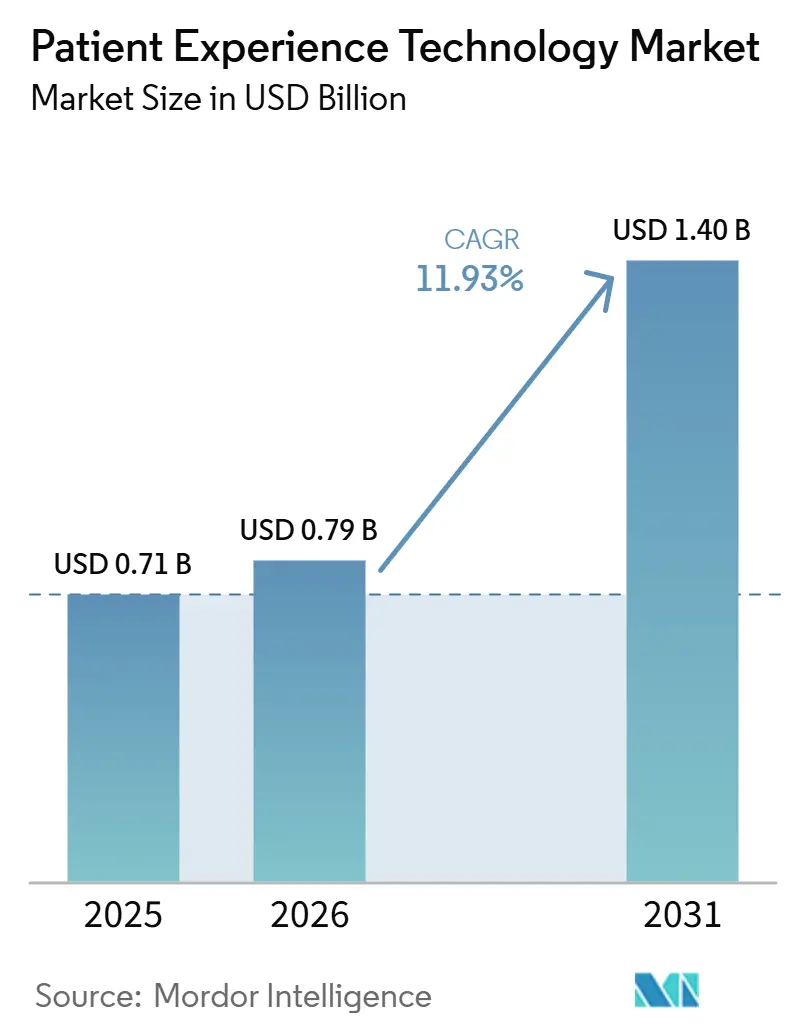

La taille du marché de la technologie de l'expérience patient est projetée à 0,71 milliard USD en 2025, 0,79 milliard USD en 2026, et devrait atteindre 1,40 milliard USD d'ici 2031, avec un CAGR de 11,93 % de 2026 à 2031.

Le marché évolue au-delà de la simple numérisation, car les prestataires utilisent désormais l'identité numérique, l'accès en libre-service et des canaux de communication persistants pour gérer une plus grande partie du parcours de soins. Les messages via portail ont augmenté de 153 % entre 2020 et 2025, tandis que les appels téléphoniques ont diminué de 6 % dans plus de 2 000 hôpitaux et 47 000 cliniques, ce qui montre que le comportement des patients s'est orienté vers les points de contact numériques à grande échelle. Ce changement élargit l'activité de soins entre les visites et pousse les systèmes de santé à repenser les effectifs, le triage et les flux de travail de communication autour de volumes numériques plus élevés. Les règles de remboursement Medicare et les normes fédérales d'interopérabilité maintiennent les dépenses sur le marché de la technologie de l'expérience patient proches des priorités de revenus essentiels et de conformité plutôt que des budgets d'innovation optionnels. Les outils de planification, de sensibilisation et de navigation basés sur l'IA rendent également le marché de la technologie de l'expérience patient plus évolutif, tout en créant de meilleures conditions pour la consolidation des plateformes et des décisions d'achat d'entreprise plus larges.

Principaux enseignements du rapport

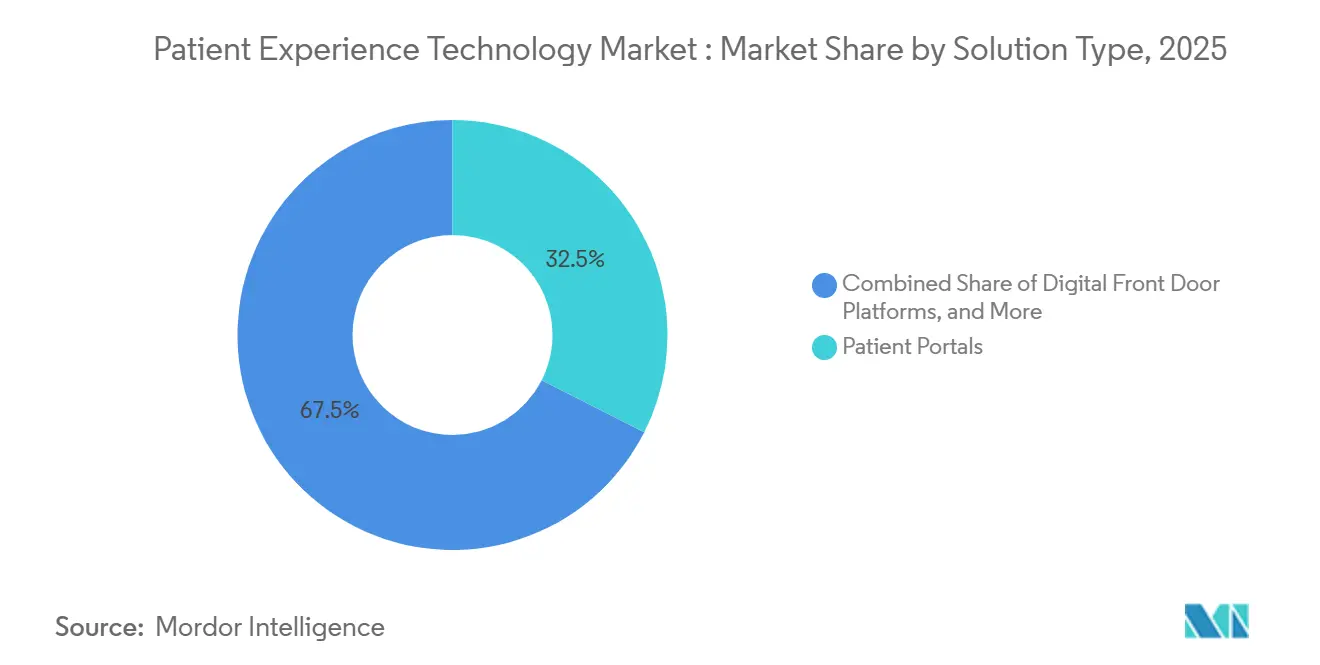

- Par type de solution, les portails patients détenaient 32,47 % des revenus en 2025, tandis que les plateformes de porte d'entrée numérique enregistraient le CAGR projeté le plus rapide à 12,89 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient.

- Par mode de déploiement, les solutions basées sur le cloud représentaient 62,58 % des revenus en 2025, tandis que les solutions sur site affichaient le CAGR attendu le plus élevé à 13,61 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient.

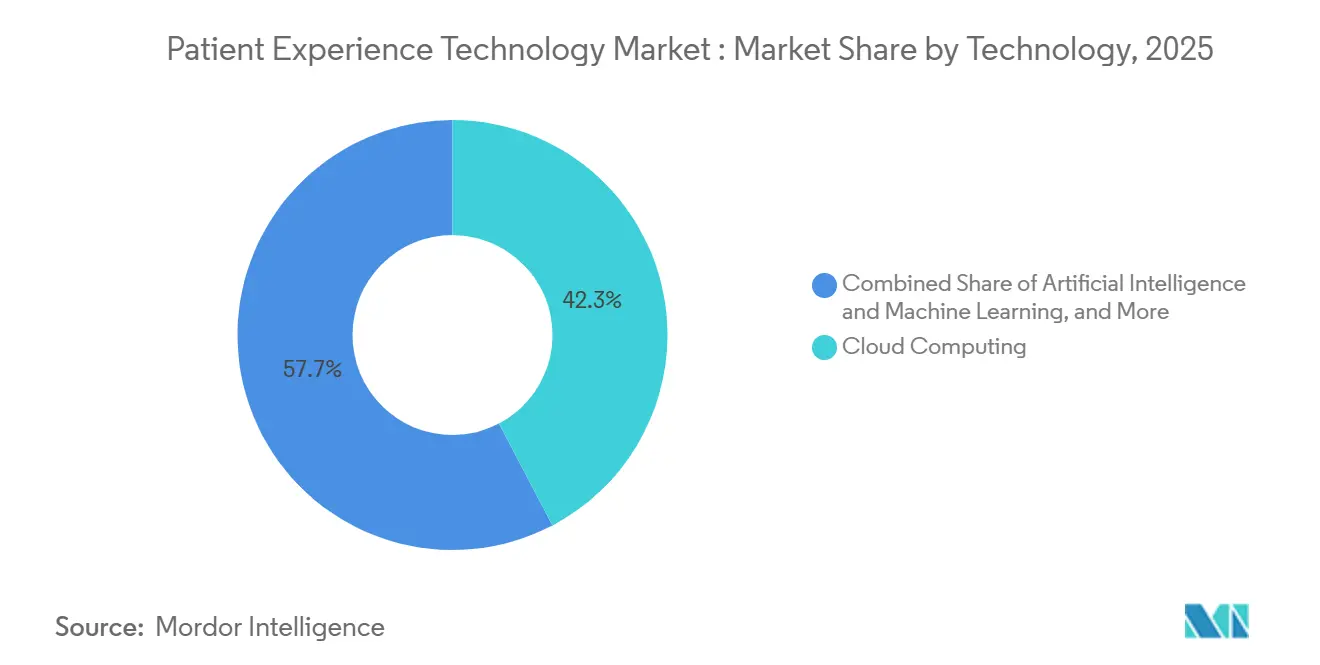

- Par technologie, l'informatique en nuage était en tête avec une part de 42,31 % en 2025, tandis que l'IA et l'apprentissage automatique devraient se développer à un CAGR de 14,24 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient.

- Par application, la communication et l'engagement des patients représentaient 33,26 % des revenus en 2025, tandis que la gestion des rendez-vous devrait croître à un CAGR de 14,78 % jusqu'en 2031 sur le march de la technologie de l'expérience patient.

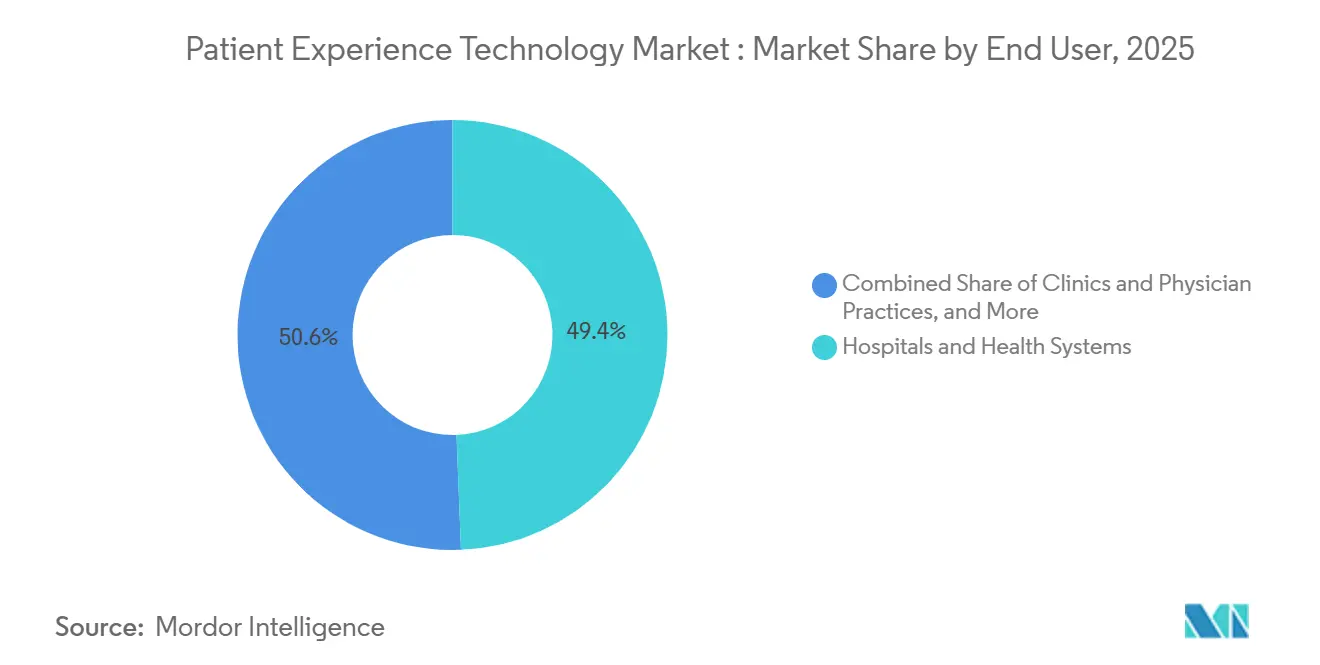

- Par utilisateur final, les hôpitaux et les systèmes de santé détenaient 49,37 % des revenus en 2025, tandis que les cliniques et les cabinets médicaux devraient progresser à un CAGR de 15,26 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient.

- Par géographie, l'Amérique du Nord a capturé 40,36 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 16,58 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la technologie de l'expérience patient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'accès numérique aux patients et de flux de travail en libre-service | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations aux soins basés sur la valeur liées aux scores d'expérience patient | +2.4% | Amérique du Nord, en expansion vers l'UE | Moyen terme (2-4 ans) |

| Expansion des outils d'interaction et de triage des patients basés sur l'IA | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Besoin croissant de réduire la dépendance aux centres de contact dans les systèmes de santé | +1.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Croissance des retours d'information en boucle fermée tout au long des parcours de soins | +1.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression d'interopérabilité liée à la consolidation des DSE et des portails | +1.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'accès numérique aux patients et de flux de travail en libre-service

Les patients initient désormais une plus grande part des prises de rendez-vous, des suivis, des échanges de messages et de l'accès aux dossiers via des canaux numériques, ce qui oblige les prestataires à reconstruire la couche d'accès aux soins autour d'outils en libre-service. Une étude de juin 2026 portant sur plus de 2 000 hôpitaux et 47 000 cliniques a montré que les messages via portail ont augmenté de 153 % entre 2020 et 2025, tandis que les appels téléphoniques ont diminué de 6 % sur la même période. La même étude a également noté que 30 % des 140 millions d'utilisateurs actifs d'Epic ont envoyé un message via portail à un clinicien au premier trimestre 2025, ce qui montre à quelle vitesse la messagerie est devenue une partie de l'activité de soins de routine plutôt qu'une option de niche. Pour le marché de la technologie de l'expérience patient, ce changement de comportement signifie que le trafic numérique ne remplace pas chaque rencontre en personne, mais qu'il augmente la quantité de travail qui se produit entre les visites. Les efforts fédéraux d'échange de données renforcent cette direction car TEFCA avait dépassé 500 millions de dossiers échangés en février 2026, ce qui soutient des données patients plus portables et facilite la satisfaction des attentes en matière d'accès numérique entre les systèmes.[1]« Insights Condition, Accès des individus aux informations de santé électroniques via les technologies de santé certifiées v.4, »

Incitations aux soins basés sur la valeur liées aux scores d'expérience patient

La conception des paiements rend la technologie de l'expérience patient plus difficile à différer pour les hôpitaux, car les performances en matière de satisfaction des patients affectent directement le remboursement. Le CMS continue de retenir 2 % des paiements de base Medicare pour les hospitalisations et redistribue ce pool via le Programme d'achats basés sur la valeur hospitalière, ce qui maintient les résultats HCAHPS liés à la performance financière.[2]« HCAHPS : Enquête sur les perspectives des patients concernant les soins, » La règle finale IPPS de l'exercice 2025 a également finalisé la notation HCAHPS modifiée pour les exercices 2027 à 2029 et confirmé que l'enquête mise à jour sera intégrée au programme d'achats basés sur la valeur à partir de l'exercice 2030.[3]« Règle finale du système de paiement prospectif pour les hospitalisations de l'exercice 2025, » Ce calendrier de conformité pluriannuel comprime les cycles d'achat sur le marché de la technologie de l'expérience patient, car les prestataires améliorent les outils de retour d'information, de communication et de rétablissement des services avant que le nouveau régime de notation ne soit pleinement intégré. La même logique de paiement s'étend au-delà des grands hôpitaux de soins aigus, ce qui soutient la demande des prestataires ambulatoires et des sites de soins plus petits qui ont de plus en plus besoin de performances mesurables en matière d'engagement des patients pour soutenir les relations avec les payeurs et les contrats.

Expansion des outils d'interaction et de triage des patients basés sur l'IA

L'IA passe des projets pilotes à la communication de routine avec les patients en première ligne, ce qui augmente la valeur de l'automatisation dans le triage, la préparation, le soutien à la facturation et la navigation. Oracle Health a lancé un nouveau DSE basé sur l'IA pour les prestataires ambulatoires en août 2025 avec une interaction vocale en priorité, une IA sémantique et des capacités agentiques, et la société a indiqué que la fonctionnalité complète pour les soins aigus est prévue pour 2026.[4]« Oracle inaugure une nouvelle ère de dossiers de santé électroniques basés sur l'IA, » Une étude de juillet 2026 publiée dans npj Digital Medicine a révélé que l'IA conversationnelle pour la préparation pré-procédurale des patients offrait une satisfaction des patients comparable à la préparation assurée par le personnel, ce qui soutient une utilisation plus large de l'IA pour les tâches de communication de routine. L'OMS Europe a également rapporté en avril 2026 que 63 % des États membres de l'UE utilisent désormais des chatbots d'IA pour l'engagement des patients, ce qui signale que la technologie est entrée dans la pratique opérationnelle normale dans de nombreux contextes. Sur le marché de la technologie de l'expérience patient, cette combinaison d'adoption par les prestataires et de validation clinique raccourcit le chemin entre la question sur les symptômes et l'action guidée, tout en faisant de l'IA un élément central de la conception des flux de travail plutôt qu'une fonctionnalité secondaire.

Besoin croissant de réduire la dépendance aux centres de contact dans les systèmes de santé

Les systèmes de santé sont sous pression pour réduire le volume du trafic téléphonique de routine, car les modèles à forte intensité d'appels sont coûteux, lents et difficiles à faire évoluer lors des pics de planification ou de la demande post-sortie. Alors que les patients se tournent vers les portails, les SMS et les flux de travail automatisés, le marché de la technologie de l'expérience patient est de plus en plus centré sur des outils capables de traiter les demandes simples sans mobiliser le personnel dans une gestion répétitive des files d'attente. Ce changement est important car la planification, l'admission, les rappels et les questions de facturation peuvent souvent être gérés avec des flux de travail numériques cohérents, tandis que le temps du personnel est mieux réservé aux cas urgents et à la coordination plus complexe. Les fournisseurs qui résolvent en premier la déviation de la planification et l'accès en libre-service gagnent également un accès aux flux de travail adjacents tels que la sensibilisation à la facturation, le suivi des orientations et le soutien au rétablissement. Cela transforme l'automatisation des centres de contact en un point d'entrée pour une expansion plus large de la plateforme sur l'ensemble du marché de la technologie de l'expérience patient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'intégration élevé dans des systèmes cliniques fragmentés | -1.8% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Confidentialité des données, gestion du consentement et exposition à la cybersécurité | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Résistance à l'adoption des flux de travail parmi les cliniciens et le personnel d'accueil | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Visibilité limitée du retour sur investissement pour les petites organisations de prestataires | -0.7% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'intégration élevé dans des systèmes cliniques fragmentés

De nombreux prestataires opèrent encore sur plusieurs systèmes de planification, de facturation, de DSE, de portail et d'identité, ce qui rend le déploiement plus complexe qu'un simple achat de logiciel. La charge d'intégration ne se limite pas aux API, car les systèmes de santé ont également besoin d'un alignement de l'identité des patients, de contrôles du consentement, d'une cartographie des flux de travail et de règles de gouvernance avant qu'une nouvelle plateforme puisse fonctionner sans heurts. Sur le marché de la technologie de l'expérience patient, les fournisseurs disposant de connexions certifiées ou matures dans les principaux systèmes cliniques ont un avantage pratique car ils réduisent les frictions de mise en œuvre et raccourcissent le délai de création de valeur. Ce problème est particulièrement important pour les prestataires de taille moyenne qui peuvent être en mesure de se permettre les coûts de licence mais pas le travail technique plus large qui se cache derrière un déploiement complet. En conséquence, le coût total de possession sur le marché de la technologie de l'expérience patient diverge souvent fortement du prix de l'abonnement, ce qui ralentit certaines décisions d'achat et favorise les fournisseurs avec une meilleure adéquation à l'écosystème.

Confidentialité des données, gestion du consentement et exposition à la cybersécurité

Les plateformes d'engagement des patients collectent des préférences de communication, l'historique des rendez-vous, des identifiants personnels et souvent un certain contexte clinique, ce qui en fait des systèmes sensibles tant du point de vue de la confidentialité que de la sécurité. Le HHS a clairement montré le risque financier et opérationnel lorsqu'il a annoncé un règlement HIPAA de 600 000 USD avec PIH Health à la suite d'une violation liée au hameçonnage et a exigé un plan d'action corrective de 2 ans. Ce type d'application de la loi relève la barre pour les fournisseurs et les prestataires qui souhaitent étendre la communication basée sur l'IA sans affaiblir la transparence, la gestion du consentement ou les contrôles de réponse aux violations. Le marché de la technologie de l'expérience patient est également soumis à une pression supplémentaire car ces plateformes s'étendent souvent sur plusieurs systèmes et canaux, ce qui augmente le nombre de points où la gouvernance des données peut échouer. Les petits fournisseurs peuvent trouver particulièrement difficile d'absorber le coût de la conformité, du renforcement de la sécurité et de la supervision des modèles tout en restant compétitifs sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les portails ancrent la demande tandis que les portes d'entrée numériques redéfinissent l'accès

Les portails patients détenaient 32,47 % de la part du marché de la technologie de l'expérience patient en 2025, tandis que les plateformes de porte d'entrée numérique devraient afficher la croissance de taille de marché de la technologie de l'expérience patient la plus rapide à 12,89 % jusqu'en 2031. Les portails restent centraux car ils se trouvent déjà au point où de nombreux patients cherchent des résultats d'analyses, des renouvellements d'ordonnances, des détails de rendez-vous et une messagerie sécurisée. La forte base installée signifie également que les prestataires sont plus enclins à développer autour des portails qu'à les remplacer complètement, surtout lorsque de nouveaux outils peuvent étendre la planification, l'admission et la messagerie via des interfaces familières. Sur le marché de la technologie de l'expérience patient, cela soutient des revenus stables provenant de produits de portail matures même si l'attention des acheteurs se déplace vers une orchestration plus large de la première ligne. La croissance des plateformes de porte d'entrée numérique provient de la nécessité de regrouper des fonctions d'accès fragmentées en une seule couche orientée consommateur plutôt que de demander aux patients de naviguer entre des systèmes séparés pour chaque tâche.

Les plateformes de communication avec les patients et les outils de planification des rendez-vous prennent de l'importance car les prestataires doivent désormais agir sur la demande en temps réel plutôt que de simplement répondre après qu'un patient se présente à la clinique. L'augmentation du volume des portails et le mouvement plus large vers l'engagement entre les visites ont accru la valeur d'un flux de travail unifié capable d'acheminer les demandes, de confirmer les rendez-vous et de guider les patients vers le niveau de soins approprié. C'est pourquoi le marché de la technologie de l'expérience patient récompense les fournisseurs capables de connecter la messagerie, la navigation, les rappels et la gestion des accès dans une seule couche opérationnelle. La logique est simple car les outils ponctuels fragmentés créent des lacunes dans les transferts, tandis que les plateformes d'accès intégrées réduisent les frictions pour les patients et le personnel. Au fil du temps, la concurrence entre solutions sera probablement moins axée sur les fonctionnalités autonomes et davantage sur la capacité de chaque plateforme à gérer l'ensemble du chemin d'entrée dans les soins.

Par mode de déploiement : le cloud domine tandis que les solutions sur site gagnent un terrain spécialisé

Les solutions basées sur le cloud représentaient 62,58 % de la taille du marché de la technologie de l'expérience patient en 2025, tandis que les solutions sur site devraient se développer à un CAGR de 13,61 % jusqu'en 2031. Le cloud reste le mode de déploiement dominant car les prestataires apprécient les besoins d'infrastructure initiaux réduits, des cycles de mise à jour plus rapides et une mise à l'échelle plus facile lors des pics de messagerie, de planification et de demande de sensibilisation. Ces avantages correspondent à la réalité quotidienne du marché de la technologie de l'expérience patient, où les volumes d'interaction peuvent changer rapidement et où les mises à jour d'interface comptent pour la satisfaction des patients. Le déploiement en nuage soutient également les organisations multi-sites qui souhaitent une couche de communication commune dans les hôpitaux, les cliniques et les groupes de médecins affiliés. Pour de nombreux prestataires, le modèle cloud est le chemin le plus simple pour déployer de nouvelles fonctionnalités sans créer de longs cycles de mise à niveau locaux.

La croissance des solutions sur site reste forte car certains systèmes de santé et environnements de santé publique accordent encore une haute priorité à la résidence des données, au contrôle direct de l'infrastructure et à une gouvernance interne stricte. Le dossier patient électronique allemand est passé à un modèle de désinscription en janvier 2025, ce qui reflète la façon dont la politique nationale pousse l'engagement numérique vers l'avant tout en maintenant une attention étroite sur les règles de traitement des données. Cette tension maintient un espace ouvert sur le marché de la technologie de l'expérience patient pour les déploiements sur site où l'utilisation du cloud public est contrainte ou politiquement sensible. Les modèles hybrides continuent également d'avoir du sens pour les prestataires qui s'appuient encore sur des systèmes cliniques locaux hérités mais souhaitent des outils orientés patients natifs du cloud à la couche externe. Cela signifie que la concurrence en matière de déploiement est moins une question d'un modèle remplaçant un autre et davantage une question d'adéquation de l'architecture au profil réglementaire et opérationnel de chaque acheteur.

Par technologie : l'IA et l'apprentissage automatique passent du pilote à la production

L'informatique en nuage représentait 42,31 % des revenus en 2025, tandis que l'IA et l'apprentissage automatique devraient croître à un CAGR de 14,24 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient. L'informatique en nuage constitue toujours la base technique de nombreuses plateformes car la messagerie, l'orchestration des flux de travail, le stockage et l'interopérabilité dépendent tous d'une infrastructure de données stable et évolutive. Néanmoins, l'attention des acheteurs se déplace vers l'IA car l'automatisation affecte désormais la façon dont les patients posent des questions, reçoivent des instructions, complètent l'admission et progressent dans les tâches de suivi. Sur le marché de la technologie de l'expérience patient, cela fait de l'IA et de l'apprentissage automatique le moteur de croissance le plus clair parmi les couches technologiques. Le changement important est que les prestataires s'attendent de plus en plus à ce que les systèmes interprètent le contexte et gèrent des travaux en plusieurs étapes plutôt que d'envoyer uniquement des rappels ou de déclencher des règles simples.

Le lancement par Oracle en 2025 d'un DSE basé sur l'IA et son expansion prévue vers les soins aigus en 2026 montrent que les grands fournisseurs de plateformes considèrent désormais l'interaction basée sur l'IA comme une exigence intégrée plutôt qu'un module optionnel. La validation clinique s'améliore également car npj Digital Medicine a rapporté des résultats de satisfaction des patients pour la préparation par IA conversationnelle comparables à la prestation par le personnel. La constatation de l'OMS Europe que 63 % des États membres de l'UE utilisent des chatbots d'IA pour l'engagement des patients confirme que l'adoption s'est répandue dans les systèmes de santé grand public. L'analyse de l'expérience gagne également en pertinence car les prestataires cherchent à passer d'un examen différé des retours d'information à une conception de service plus prédictive, ce qui donne aux données et à l'IA un lien plus direct au sein du marché de la technologie de l'expérience patient. Ensemble, ces évolutions montrent que l'IA en production devient une couche structurelle du marché de la technologie de l'expérience patient plutôt qu'une expérience limitée.

Par application : la communication est en tête tandis que l'automatisation des rendez-vous se développe rapidement

La communication et l'engagement des patients représentaient 33,26 % des revenus en 2025, tandis que la gestion des rendez-vous devrait offrir la croissance de taille de marché de la technologie de l'expérience patient la plus rapide à 14,78 % jusqu'en 2031. La communication reste la plus grande application car presque chaque prestataire a besoin de messagerie, de rappels, de sensibilisation numérique et de mises à jour de service tout au long du parcours de soins. Dans le même temps, la gestion des rendez-vous s'accélère car les goulots d'étranglement d'accès, les absences, la gestion des listes d'attente et la pression de reprogrammation ont toutes des conséquences opérationnelles immédiates. Sur le marché de la technologie de l'expérience patient, ces deux applications se chevauchent de plus en plus car la sensibilisation, la planification et le suivi se déroulent désormais dans un flux de travail connecté plutôt que dans des systèmes séparés. La logique commerciale est forte car la même plateforme qui envoie un rappel peut également récupérer un créneau ouvert, orienter un patient vers un autre site ou déclencher une communication pour l'étape suivante.

Luma Health a indiqué que sa version du printemps 2026 avait ajouté des capacités d'IA opérationnelle pour la récupération des absences, le suivi des résultats cliniques et la sensibilisation automatisée des listes d'attente, et la société a rapporté que ses flux de travail d'IA avaient économisé 2,5 millions d'heures de travail du personnel et géré plus de 350 000 prochaines étapes liées aux soins. Artera a également indiqué que ses agents Flows avaient complété 94 % des conversations sans intervention du personnel lors de 42 millions de sessions annuelles, ce qui montre combien l'automatisation mature de la communication peut absorber à grande échelle. La mesure de la satisfaction des patients évolue également vers des boucles de retour d'information plus rapides et plus continues car le remboursement et le rétablissement des services dépendent de signaux plus opportuns. La coordination et la navigation des soins devraient continuer à gagner en importance à mesure que les prestataires utilisent l'automatisation pour réduire la charge de routine et réserver le temps du personnel pour des travaux de suivi à plus haute valeur ajoutée. Ce schéma suggère que la croissance des applications sur le marché de la technologie de l'expérience patient favorisera les plateformes qui connectent la communication, l'accès et la coordination plutôt que d'optimiser une seule étape.

Par utilisateur final : les systèmes hospitaliers ancrent les revenus tandis que les cliniques s'accélèrent

Les hôpitaux et les systèmes de santé détenaient 49,37 % des revenus en 2025, tandis que les cliniques et les cabinets médicaux devraient croître à un CAGR de 15,26 % jusqu'en 2031 sur le marché de la technologie de l'expérience patient. Les hôpitaux restent le plus grand groupe d'acheteurs car ils font face à la pression de remboursement la plus forte, aux volumes de communication les plus importants et au besoin le plus large d'intégration entre les départements et les sites. Leur échelle rend également les retards de flux de travail et l'insatisfaction des patients plus coûteux, ce qui soutient les achats de plateformes d'entreprise. Sur le marché de la technologie de l'expérience patient, les grands systèmes de santé ancrent toujours les revenus car ils achètent simultanément des fonctions de planification, de portail, d'admission, de sensibilisation et de mesure. Ils fixent également le rythme des normes de sélection des fournisseurs en matière d'interopérabilité, de conformité et de fiabilité des services.

Les cliniques et les cabinets médicaux croissent plus rapidement car les outils d'engagement basés sur l'IA deviennent plus faciles à déployer sans une grande équipe informatique interne. NextGen Healthcare a introduit NextGen Navigator en septembre 2025, en utilisant la technologie de Luma Health pour répondre aux appels entrants, gérer la planification, réduire les abandons et escalader les cas complexes au personnel si nécessaire. Phreesia a indiqué dans ses résultats de l'exercice 2026 que sa plateforme avait soutenu plus de 180 millions de visites de patients, ce qui montre à quel point les plateformes d'admission et d'engagement numériques ont pénétré les flux de travail ambulatoires. Les contextes diagnostiques et spécialisés présentent également des possibilités d'expansion car ils ont besoin de rappels fréquents, d'instructions de préparation et de communication de suivi mais s'appuient souvent encore sur des processus manuels. À mesure que ces contextes se numérisent, le marché de la technologie de l'expérience patient devrait voir davantage de dépenses de la part de sites de soins plus petits qui ont besoin d'un déploiement rapide et d'un retour sur investissement clair des flux de travail.

Analyse géographique

L'Amérique du Nord détenait 40,36 % de la part du marché de la technologie de l'expérience patient en 2025. La région est en tête car les États-Unis lient directement une partie du remboursement hospitalier aux performances en matière d'expérience patient, ce qui maintient la technologie d'engagement proche des priorités de protection des revenus et d'amélioration des services. La politique fédérale d'interopérabilité relève également le niveau de référence opérationnel car la règle finale HTI-4 a établi des critères de certification d'API basés sur FHIR qui soutiennent l'accès aux données et l'échange dans l'écosystème des fournisseurs. Cela donne au marché de la technologie de l'expérience patient une base technique plus solide en Amérique du Nord que dans de nombreuses autres régions. Les grands systèmes de prestataires et les réseaux ambulatoires créent également une base de demande profonde pour les outils de planification, d'admission, de communication et de retour d'information des patients.

L'Europe reste une région de croissance importante car la politique et la modernisation de la santé numérique continuent de pousser les prestataires vers un meilleur accès aux patients et des dossiers plus connectés. Le dossier patient électronique allemand est passé à une approche de désinscription en janvier 2025, ce qui marque une étape politique significative vers une participation numérique plus large. L'OMS Europe a également rapporté que 63 % des États membres de l'UE utilisent des chatbots d'IA pour l'engagement des patients, ce qui montre que l'automatisation orientée patient n'est plus confinée aux programmes pilotes. Pour le marché de la technologie de l'expérience patient, l'Europe offre un mélange de forte demande du secteur public, d'attentes de gouvernance plus strictes et de vitesses de mise en œuvre nationales variées. Cela crée de la place pour des plateformes à grande échelle et des modèles de déploiement spécifiques à chaque pays.

L'Asie-Pacifique devrait enregistrer la croissance de taille de marché de la technologie de l'expérience patient la plus rapide à 16,58 % jusqu'en 2031. La région bénéficie de programmes de santé numérique publics à grande échelle, de volumes de patients en hausse et d'une demande plus forte pour des modèles d'accès axés sur le mobile. Les prestataires d'Asie-Pacifique traversent également différentes étapes d'adoption, ce qui crée des opportunités allant des couches d'accès numérique de base à un engagement plus avancé basé sur l'IA. Sur le marché de la technologie de l'expérience patient, cela maintient l'Asie-Pacifique comme la géographie à forte croissance la plus claire, même si les niveaux de maturité et les modes d'approvisionnement diffèrent considérablement d'un pays à l'autre.

Paysage concurrentiel

Le marché de la technologie de l'expérience patient présente une couche supérieure concentrée mais reste fragmenté dans le segment intermédiaire, où de nombreux fournisseurs se concentrent encore sur une partie étroite du parcours de soins. Un mouvement stratégique majeur est intervenu en mai 2026 lorsque Qualtrics a finalisé son acquisition de Press Ganey Forsta pour 6,8 milliards USD, combinant des outils de gestion de l'expérience plus larges avec une grande base de données spécifique aux soins de santé couvrant plus de 41 000 établissements. Cette transaction renforce le rôle de la profondeur des données et de l'analyse prédictive sur le marché de la technologie de l'expérience patient car elle lie plus étroitement la mesure de l'expérience patient à l'action opérationnelle. Elle relève également la barre concurrentielle pour les fournisseurs qui ne proposent que la collecte d'enquêtes ou des outils de messagerie isolés. L'échelle compte désormais davantage car les acheteurs veulent de plus en plus une plateforme unique capable de connecter l'accès, la communication, la mesure et l'automatisation des flux de travail.

Un autre changement important est l'expansion des grandes plateformes de technologies de santé vers les fonctions d'engagement orientées patient. Oracle Health a obtenu le statut de réseau aligné CMS en avril 2026 et s'est positionné pour soutenir le partage de données basé sur des normes dans les réseaux CMS et les réseaux d'information de santé qualifiés. Oracle avait déjà lancé son nouveau DSE ambulatoire basé sur l'IA en août 2025, et son plan d'ajout de la fonctionnalité complète pour les soins aigus en 2026 pointe vers une stratégie plus large qui associe les systèmes cliniques aux outils de communication avec les patients et d'automatisation des flux de travail. Cela est important sur le marché de la technologie de l'expérience patient car les fonctionnalités natives des grands fournisseurs de plateformes peuvent remodeler les décisions d'achat des hôpitaux qui préfèrent une intégration plus étroite. Les fournisseurs qui ne sont pas intégrés dans les flux de travail cliniques essentiels auront besoin d'une spécialisation plus forte, d'un déploiement plus rapide ou d'un retour sur investissement plus clair pour défendre leur position.

Les spécialistes de taille intermédiaire restent compétitifs lorsqu'ils comblent un écart de flux de travail spécifique avec une valeur opérationnelle claire. L'accord de RevSpring de septembre 2025 pour acquérir Kyruus Health en est un bon exemple car il vise à combiner les données des prestataires, la recherche, la planification, la transparence des prix et les paiements en un seul parcours patient connecté. Luma Health et NextGen Healthcare montrent également comment l'automatisation axée sur les flux de travail s'étend plus profondément dans la planification et l'activité des centres de contact, tant au niveau des systèmes de santé que des niveaux ambulatoires. Le marché de la technologie de l'expérience patient dispose encore d'un espace ouvert dans des domaines tels que la sensibilisation post-aiguë, l'engagement multilingue et la coordination inter-payeurs, mais la direction de la concurrence se déplace clairement vers des plateformes plus larges et mieux connectées.

Leaders du secteur de la technologie de l'expérience patient

Artera

Epic Systems Corporation

GetWellNetwork, Inc.

Medallia, Inc.

Oracle Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Qualtrics a finalisé son acquisition de Press Ganey Forsta pour 6,75 milliards USD, constituant le plus grand ensemble de données propriétaires d'IA sur l'expérience de santé au monde, couvrant plus de 41 000 établissements de santé et la majorité des hôpitaux américains. La transaction, la plus grande acquisition technologique de l'histoire de l'Utah, permet à la plateforme combinée de faire passer la gestion de l'expérience patient de la mesure rétrospective par enquête à la simulation prédictive par IA des comportements et des résultats des patients.

- Avril 2026 : La version du printemps 2026 de Luma Health a introduit de nouvelles capacités d'IA opérationnelle, notamment la récupération des absences par IA conversationnelle, le suivi automatisé des résultats cliniques et la sensibilisation groupée des listes d'attente qui remplit automatiquement les créneaux ouverts. Les flux de travail d'IA de la plateforme avaient collectivement économisé 2,5 millions d'heures de travail du personnel et géré plus de 350 000 prochaines étapes liées aux soins au moment de la publication.

- Avril 2026 : Oracle Health a obtenu le statut de réseau aligné CMS, permettant le partage de données de santé des patients basé sur des normes dans les réseaux CMS et les réseaux d'information de santé qualifiés. Oracle a simultanément annoncé des capacités pour éliminer l'enregistrement papier au point de soins, faisant avancer sa stratégie d'interopérabilité en tant que plateforme.

- Septembre 2025 : RevSpring a annoncé un accord définitif pour acquérir Kyruus Health, combinant les données des prestataires, la recherche, la planification et les capacités de transparence des prix de Kyruus avec la plateforme d'engagement des patients et de paiements de RevSpring. L'acquisition vise à créer une expérience numérique unifiée depuis la recherche d'accès aux soins des prestataires jusqu'au règlement final du paiement.

Portée du rapport mondial sur le marché de la technologie de l'expérience patient

Selon la portée du rapport, le marché de la technologie de l'expérience patient comprend les solutions numériques conçues pour améliorer les interactions des patients, l'accessibilité, la communication et le parcours de soins global dans différents contextes de soins. Il inclut des technologies telles que les portails patients, les plateformes de porte d'entrée numérique, les systèmes de communication avec les patients, les solutions de planification des rendez-vous, les outils de gestion des retours d'information et les plateformes d'engagement basées sur l'IA. Ces solutions aident les prestataires de soins de santé à améliorer la satisfaction des patients, à rationaliser l'accès aux soins et à offrir des expériences de soins de santé plus personnalisées et centrées sur le patient.

Le marché de la technologie de l'expérience patient est segmenté par type de solution, mode de déploiement, technologie, application, utilisateur final et géographie. Par type de solution, le marché est segmenté en portails patients, plateformes de porte d'entrée numérique, plateformes de communication avec les patients, solutions de planification des rendez-vous et de gestion des accès, et autres. Par mode de déploiement, le marché est segmenté en solutions basées sur le cloud, solutions sur site et solutions hybrides. Par technologie, le marché est segmenté en intelligence artificielle et apprentissage automatique, informatique en nuage, analyse des données et analyse de l'expérience, et autres. Par application, le marché est segmenté en communication et engagement des patients, gestion des rendez-vous, mesure de la satisfaction des patients, coordination et navigation des soins, et autres. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, cliniques et cabinets médicaux, centres de soins diagnostiques et spécialisés, et autres. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Portails patients |

| Plateformes de porte d'entrée numérique |

| Plateformes de communication avec les patients |

| Solutions de planification des rendez-vous et de gestion des accès |

| Autres |

| Solutions basées sur le cloud |

| Solutions sur site |

| Solutions hybrides |

| Intelligence artificielle et apprentissage automatique |

| Informatique en nuage |

| Analyse des données et analyse de l'expérience |

| Autres |

| Communication et engagement des patients |

| Gestion des rendez-vous |

| Mesure de la satisfaction des patients |

| Coordination et navigation des soins |

| Autres |

| Hôpitaux et systèmes de santé |

| Cliniques et cabinets médicaux |

| Centres de soins diagnostiques et spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Portails patients | |

| Plateformes de porte d'entrée numérique | ||

| Plateformes de communication avec les patients | ||

| Solutions de planification des rendez-vous et de gestion des accès | ||

| Autres | ||

| Par mode de déploiement | Solutions basées sur le cloud | |

| Solutions sur site | ||

| Solutions hybrides | ||

| Par technologie | Intelligence artificielle et apprentissage automatique | |

| Informatique en nuage | ||

| Analyse des données et analyse de l'expérience | ||

| Autres | ||

| Par application | Communication et engagement des patients | |

| Gestion des rendez-vous | ||

| Mesure de la satisfaction des patients | ||

| Coordination et navigation des soins | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Cliniques et cabinets médicaux | ||

| Centres de soins diagnostiques et spécialisés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance attendues pour la technologie de l'expérience patient jusqu'en 2031 ?

Le marché de la technologie de l'expérience patient devrait croître de 0,79 milliard USD en 2026 à 1,40 milliard USD d'ici 2031 à un CAGR de 11,93 %.

Quelle catégorie de solution génère le plus de revenus aujourd'hui ?

Les portails patients étaient en tête avec une part de 32,47 % en 2025 car ils restent le principal point d'accès numérique pour les résultats, les renouvellements et la messagerie sécurisée.

Quel domaine d'application se développe le plus rapidement ?

La gestion des rendez-vous devrait croître à un CAGR de 14,78 % jusqu'en 2031 à mesure que les prestataires automatisent la planification, la récupération des absences et la gestion des listes d'attente.

Pourquoi l'Amérique du Nord est-elle en tête de l'adoption ?

L'Amérique du Nord détenait 40,36 % de la part en 2025 car les règles de remboursement, la politique d'interopérabilité et les grands réseaux de prestataires soutiennent des dépenses soutenues en matière d'engagement numérique.

Comment l'IA modifie-t-elle les flux de travail orientés patient ?

L'IA s'intègre dans la préparation de routine, la navigation et la communication, et l'OMS Europe a rapporté que 63 % des États membres de l'UE utilisent désormais des chatbots d'IA pour l'engagement des patients.

Quels utilisateurs finaux stimulent la nouvelle expansion ?

Les hôpitaux et les systèmes de santé restent les plus grands acheteurs avec une part de 49,37 %, tandis que les cliniques et les cabinets médicaux croissent plus rapidement à un CAGR de 15,26 % à mesure que les outils deviennent plus faciles à déployer.

Dernière mise à jour de la page le: