Taille et part du marché des logiciels de gestion des orientations de patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

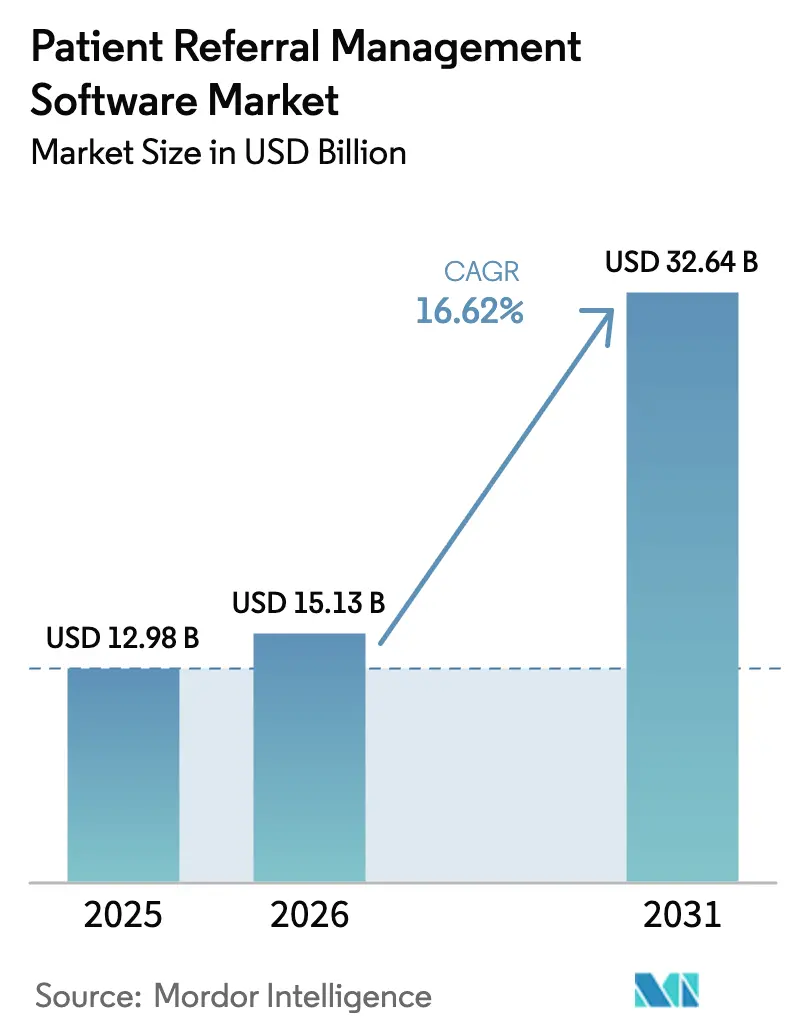

| Taille du Marché (2026) | 15.13 Milliards de dollars |

| Taille du Marché (2031) | 32.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des orientations de patients par Mordor Intelligence

La taille du marché des logiciels de gestion des orientations de patients était évaluée à 12,98 milliards USD en 2025 et devrait croître de 15,13 milliards USD en 2026 pour atteindre 32,64 milliards USD d'ici 2031, à un TCAC de 16,62 % au cours de la période de prévision (2026-2031). La forte demande de coordination des soins rationalisée, les règles obligatoires d'interopérabilité et la numérisation rapide des systèmes de santé sous-tendent cette expansion. Les programmes de transformation numérique intégrant le routage par intelligence artificielle et l'échange de données en temps réel ont commencé à réduire les gaspillages administratifs, tandis que la prévalence croissante des maladies chroniques maintient les orientations vers des spécialistes sur une courbe ascendante prononcée. Les prestataires considèrent les logiciels d'orientation modernes comme une exigence fondamentale pour les contrats basés sur la valeur qui lient le remboursement aux résultats. L'intensité concurrentielle reste modérée, les plateformes de dossiers médicaux informatisés en place défendant leurs bases installées face à des entrants agiles pilotés par l'intelligence artificielle.

Principaux enseignements du rapport

- Par mode de déploiement, les plateformes basées sur le web et le cloud ont représenté 79,10 % des revenus de 2025 et se développent au TCAC global de 16,62 % du marché des logiciels de gestion des orientations de patients jusqu'en 2031.

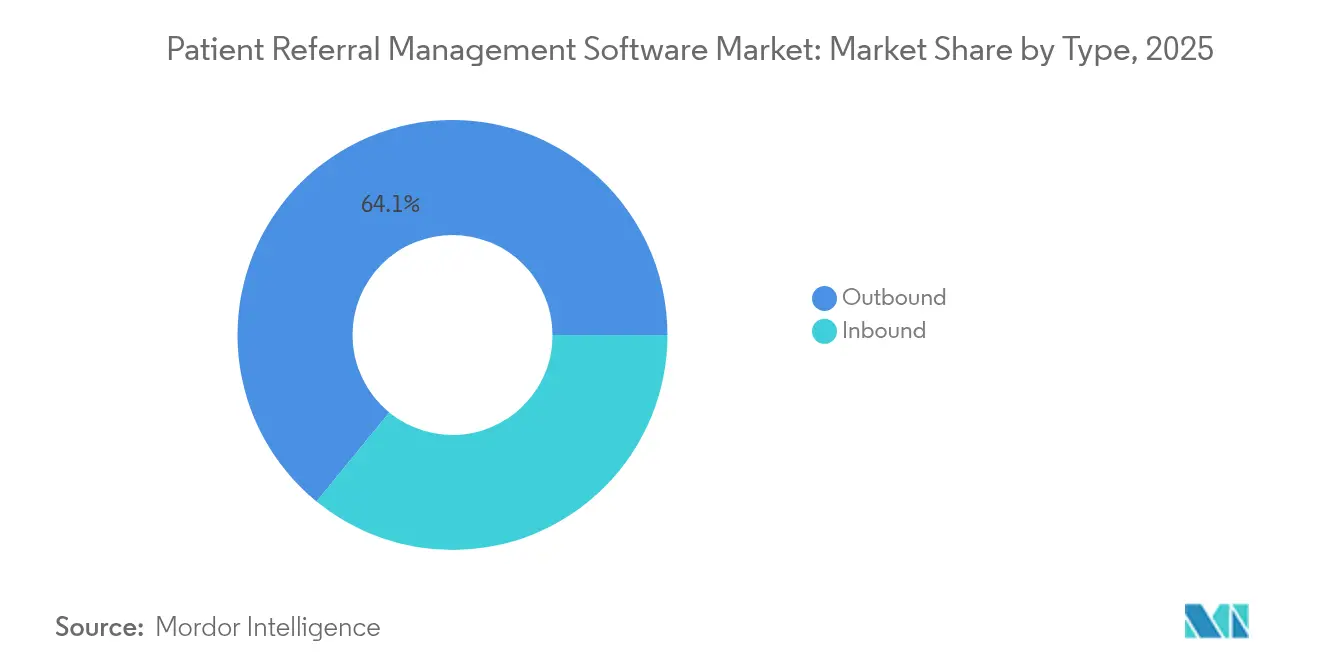

- Par type d'orientation, les flux de travail sortants ont représenté 64,10 % de la taille du marché des logiciels de gestion des orientations de patients en 2025 et progressent à un TCAC de 17,98 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 71,80 % des revenus et progressent à un TCAC de 18,74 %, soulignant la demande pour des piles numériques étroitement intégrées.

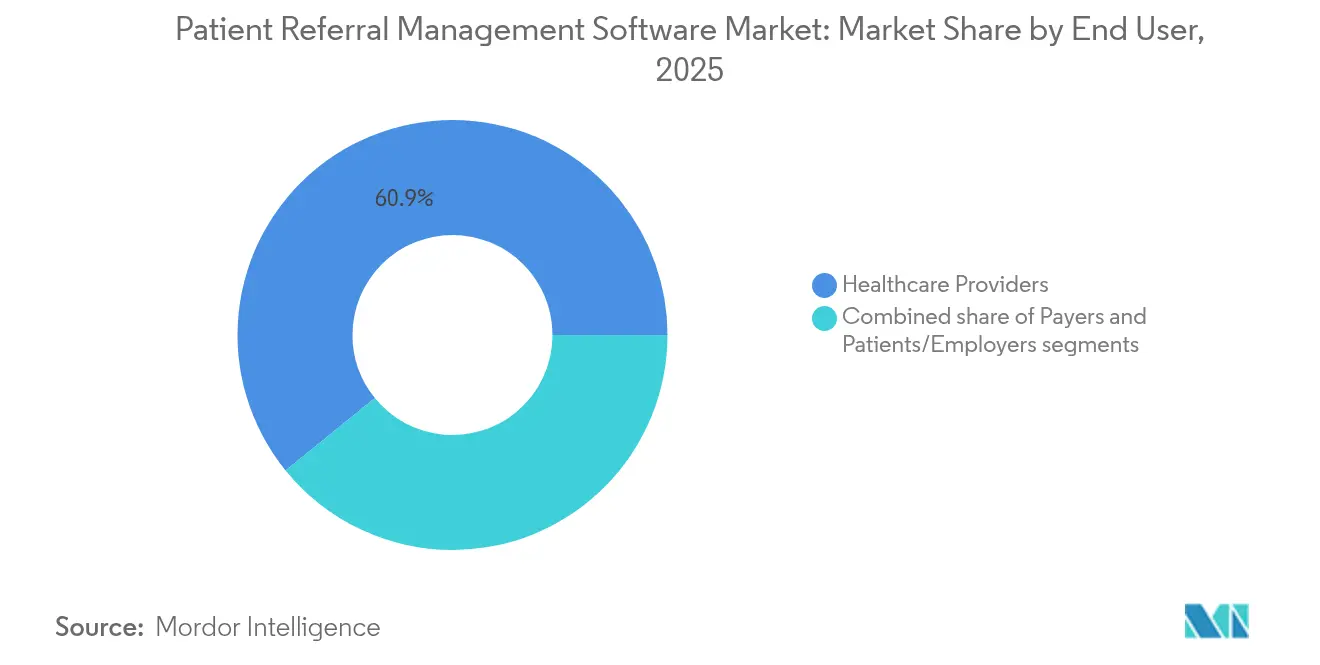

- Par utilisateur final, les prestataires de soins de santé ont dominé avec une part de 60,85 % en 2025, tandis que le segment patients/employeurs affiche le TCAC le plus rapide de 18,92 % à mesure que les outils centrés sur le consommateur se multiplient.

- Par spécialité d'orientation, les soins spécialisés ont capté une part de 56,20 %, tandis que les orientations vers la rééducation et les soins à domicile enregistrent le TCAC le plus élevé de 18,15 % sur la période de prévision.

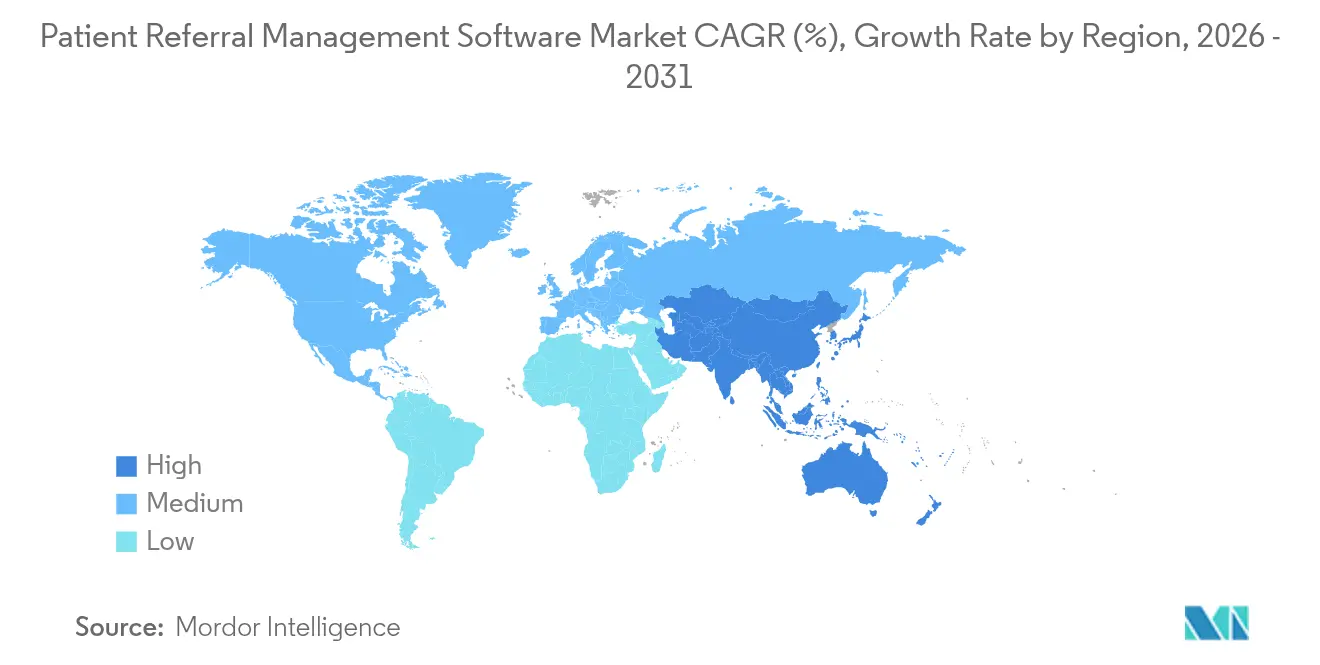

- Par géographie, l'Amérique du Nord a conservé 43,20 % des dépenses mondiales en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide de 17,12 % grâce aux projets pilotes de soins primaires virtuels et aux incitations informatiques des payeurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des orientations de patients

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la transformation numérique des soins de santé | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Accent croissant sur l'efficacité de la coordination des soins | +2.8% | Mondial, en particulier aux États-Unis | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques nécessitant des orientations vers des spécialistes | +2.1% | Mondial, plus élevé dans les économies vieillissantes | Long terme (≥ 4 ans) |

| Expansion des écosystèmes de télésanté et de soins virtuels | +1.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent croissant sur les soins basés sur la valeur et le suivi des résultats | +1.7% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à l'échange d'informations de santé | +1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique des soins de santé

Les directions d'hôpitaux et de cliniques continuent d'investir massivement dans l'automatisation des orientations, l'Allemagne à elle seule allouant plus de 4 milliards USD dans le cadre de la loi sur l'avenir des hôpitaux pour moderniser l'infrastructure numérique. Epic Systems a introduit plus de 100 fonctionnalités d'intelligence artificielle en 2024 qui acheminent automatiquement les orientations et affichent la disponibilité des spécialistes sans recherche manuelle. Les données historiques montrent que 45 % des patients orientés n'ont pas honoré leurs rendez-vous, un écart qui se comble désormais grâce aux outils d'intelligence artificielle qui envoient des rappels automatisés et permettent le triage virtuel. Les hôpitaux déployant des suites numériques complètes font état de réductions de 20 % des réadmissions et de 30 % des dépenses administratives. Les systèmes de santé considèrent donc les plateformes d'orientation de bout en bout comme fondamentales pour améliorer les scores de qualité dans le cadre des programmes de remboursement basés sur la valeur.

Accent croissant sur l'efficacité de la coordination des soins

Le programme d'économies partagées Medicare a été élargi en janvier 2025 pour couvrir 53,4 % des bénéficiaires de Medicare traditionnel dans le cadre de dispositifs de soins responsables. Ces incitations financières poussent les prestataires à éliminer les transferts par télécopie qui ralentissent l'accès des patients. Les plateformes modernes intègrent la vérification des assurances, la planification en temps réel et l'aide à la décision clinique dans un flux de travail unique. Le moteur d'intelligence artificielle de Luma Health, par exemple, a réduit les délais de traitement manuel des télécopies à quelques secondes et déclenché des rappels automatiques qui réduisent les fuites vers des systèmes concurrents. La fonctionnalité en boucle fermée accélère également le diagnostic et améliore la satisfaction des médecins prescripteurs, faisant de l'efficacité un levier stratégique direct.

Prévalence croissante des maladies chroniques nécessitant des orientations vers des spécialistes

Les parcours de soins intégrés pour le diabète et les maladies cardiovasculaires dépendent désormais d'une coordination sophistiquée des orientations, les équipes multidisciplinaires gérant les plans thérapeutiques sur de longues périodes. Les données françaises montrent que 76 % des médecins généralistes orientent rarement les patients diabétiques vers des spécialistes en raison des longues files d'attente, soulignant un besoin non satisfait. Les essais de télérééducation pour les patients insuffisants cardiaques ont fourni des résultats cliniques équivalents aux programmes en présentiel, prouvant que le suivi à distance peut être intégré de manière transparente dans les plateformes d'orientation. Les systèmes qui superposent la stratification des risques aux listes d'orientation font désormais état de niveaux d'HbA1c plus faibles dans les populations inscrites. À mesure que le vieillissement des populations fait augmenter l'incidence des maladies chroniques, une gestion évolutive des orientations devient essentielle pour maîtriser les coûts à long terme.

Expansion des écosystèmes de télésanté et de soins virtuels

Près de 20 % des consultations en médecine générale en Australie ont eu lieu à distance en 2024, économisant du temps de déplacement tout en maintenant la qualité[1]Commission de la productivité, "Avancement des services de télésanté," pc.gov.au. Les services d'urgence ont commencé à utiliser le traitement du langage naturel pour rediriger les cas de faible acuité vers des centres de soins urgents, atteignant un taux de conformité de 84,1 % et réduisant la congestion. Le modèle pilote chinois de médecin de famille via internet relie désormais les dossiers médicaux informatisés aux téléconsultations et à la planification des orientations, allégeant la pression sur les hôpitaux urbains. La prescription sur appareils mobiles intégrée aux dossiers médicaux informatisés permet aux cliniciens de surveiller les constantes à distance et de recevoir des alertes automatisées lorsque des seuils sont franchis. Ces développements élargissent les points d'entrée sur le marché des logiciels de gestion des orientations de patients et créent de nouveaux parcours qui doivent être orchestrés parallèlement aux services traditionnels en présentiel.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis d'interopérabilité avec les systèmes informatiques de santé existants | -2.3% | Mondial, aigu dans les marchés fragmentés | Moyen terme (2 à 4 ans) |

| Charges de conformité en matière de sécurité des données et de confidentialité | -1.8% | Mondial, plus strict dans l'Union européenne et aux États-Unis | Court terme (≤ 2 ans) |

| Contraintes budgétaires des petits prestataires et des prestataires ruraux | -1.5% | Régions rurales dans le monde entier | Court terme (≤ 2 ans) |

| Résistance organisationnelle au changement de flux de travail | -1.2% | Mondial, dans tous les contextes de prestataires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis d'interopérabilité avec les systèmes informatiques de santé existants

Les silos informatiques existants entravent le flux transparent des données d'orientation lorsque les plateformes ne peuvent pas consommer des normes telles que HL7 FHIR. Les établissements ruraux aux États-Unis affichent seulement 64 % d'adoption des dossiers médicaux informatisés contre 74 % dans les centres urbains, creusant des fossés numériques qui entravent les transitions des patients. Des centres d'oncologie multi-sites aux Pays-Bas ont signalé 95 problèmes d'interface entre les liens DICOM et HL7, illustrant la complexité de l'intégration[2]IOP Publishing, "Problèmes d'interopérabilité dans l'oncologie multi-sites," iopscience.iop.org. Les prestataires font donc face à des coûts d'intégration élevés qui dépassent souvent les cycles budgétaires annuels, ralentissant les déploiements de plateformes et tempérant l'élan de croissance à court terme.

Charges de conformité en matière de sécurité des données et de confidentialité

La prochaine mise à jour de la règle de sécurité HIPAA de 2025 exigera des analyses de risques annuelles, entraînant un coût total de première année de 9 milliards USD pour les prestataires américains[3]Association nationale des comtés, "Impact sur les coûts de la règle de sécurité HIPAA," naco.org. Les modules d'intelligence artificielle intégrés dans les flux de travail d'orientation doivent naviguer dans des routines complexes de dé-identification et des normes de contrats fournisseurs renforcées. La loi sur les remèdes du 21e siècle introduit des pénalités financières pour le blocage d'informations, renforçant encore la surveillance de la conformité. Les petits cabinets dépourvus d'équipes de sécurité dédiées peuvent reporter les projets d'orientation avancés, risquant d'élargir le fossé numérique entre les niveaux de prestataires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : accent stratégique sur la coordination sortante

Les orientations sortantes ont représenté 64,10 % de la part de marché des logiciels de gestion des orientations de patients en 2025, et le segment devrait afficher un TCAC de 17,98 %, en faisant le principal moteur de croissance au sein du marché des logiciels de gestion des orientations de patients. Les prestataires s'appuient sur les flux de travail sortants pour maintenir la visibilité sur les parcours des patients et aligner les spécialistes sur les indicateurs de qualité basés sur la valeur. Les répertoires de prestataires activés par l'intelligence artificielle fournissent des recommandations de correspondance en temps réel, réduisant les fuites et accélérant les rendez-vous.

Les orientations entrantes servent les groupes de spécialistes cherchant à maximiser leur capacité grâce au triage automatisé. Les plateformes modernes classent les demandes entrantes par urgence clinique et adéquation avec l'assurance, augmentant l'utilisation sans surréservation. Les systèmes de santé rapportent qu'une orchestration bidirectionnelle équilibrée réduit les taux d'absence et améliore la satisfaction des médecins prescripteurs. Ensemble, ces dynamiques maintiennent l'innovation basée sur le type au cœur du marché plus large des logiciels de gestion des orientations de patients.

Par composant : adoption axée sur les logiciels

Les applications logicielles ont représenté 71,80 % des revenus en 2025, reflétant la migration décisive des prestataires vers des plateformes configurables qui s'appuient sur les dossiers médicaux informatisés d'entreprise. Ce segment devrait se développer à un taux de 18,74 % jusqu'en 2031, renforçant son avance structurelle au sein du marché des logiciels de gestion des orientations de patients. Les systèmes de santé préfèrent les modules à authentification unique qui intègrent la planification, l'autorisation préalable et l'analyse dans le même écran.

Les services — comprenant la mise en œuvre, la gestion du changement et la formation — évoluent en parallèle avec les déploiements de logiciels. Les prestataires réorganisent souvent les flux de travail cliniques et forment des équipes multidisciplinaires lors des phases de mise en service. Bien que la part des services soit plus faible, elle reste indispensable pour transformer les achats de licences en gains de performance mesurables. La combinaison logiciels-services souligne ainsi l'orientation plateforme du marché des logiciels de gestion des orientations de patients.

Par mode de déploiement : accélération du cloud

Les déploiements web et cloud ont capté 79,10 % des dépenses totales en 2025, démontrant que l'évolutivité, les mises à jour en temps réel et la facilité d'intégration l'emportent sur les préoccupations liées à l'hébergement hors site. Les fournisseurs poussent des mises à niveau fréquentes qui améliorent la correspondance par intelligence artificielle et le routage de télésanté sans interruption de service, un avantage difficile à reproduire sur des serveurs locaux — la livraison en cloud ancre donc la part la plus significative du marché des logiciels de gestion des orientations de patients.

Les systèmes sur site persistent dans les hôpitaux publics et les centres académiques qui doivent respecter des règles strictes de souveraineté des données. Les architectures hybrides, dans lesquelles les images sensibles restent sur site tandis que les métadonnées d'orientation résident dans le cloud, offrent une voie de transition. À mesure que davantage de régulateurs approuvent des cadres cloud sécurisés, les barrières à l'adoption continuent de s'éroder, renforçant la domination du modèle SaaS sur le marché des logiciels de gestion des orientations de patients.

Par utilisateur final : les prestataires dominent toujours mais les segments consommateurs progressent rapidement

Les hôpitaux, les réseaux de soins intégrés et les cliniques spécialisées ont généré 60,85 % des revenus de 2025, confirmant que les organisations cliniques restent le lieu de prise de décision en matière d'orientation. Les contrats de risque complexes font de la visibilité de bout en bout une nécessité opérationnelle.

Les patients et les employeurs, bien que plus modestes aujourd'hui, affichent un TCAC de 18,92 % et représentent une frontière de demande essentielle. Les programmes de navigation des employeurs fournissent désormais au personnel des portails d'orientation en libre-service qui répertorient les indicateurs de coût et de qualité. Les payeurs financent également des technologies d'orientation pour assurer l'adéquation du réseau et contrôler les dépenses hors réseau. Cette diversification élargit l'univers adressable pour le marché des logiciels de gestion des orientations de patients.

Par spécialité d'orientation : les soins spécialisés conservent leur échelle, la rééducation mène la croissance

Les soins spécialisés ont représenté 56,20 % des revenus de 2025, soulignant le volume élevé de transferts en cardiologie, orthopédie et oncologie qui nécessitent des protocoles de triage nuancés. Les outils de notation des risques par intelligence artificielle guident les médecins généralistes vers le bon sous-spécialiste, augmentant le débit et optimisant les plannings des cliniques.

Les flux de travail de rééducation et de soins à domicile devraient croître de 18,15 % par an, portés par des forfaits post-aigus qui remboursent les résultats sur des épisodes plutôt que sur des comptages de services. Les dispositifs de surveillance à distance renvoient des données aux équipes soignantes, déclenchant des mises à jour dynamiques des orientations. Les services de diagnostic et d'imagerie gagnent également du terrain à mesure que les prestataires adoptent l'analyse d'images par intelligence artificielle qui s'intègre dans les algorithmes d'orientation. Ces tendances par spécialité se combinent pour élargir la portée clinique du marché des logiciels de gestion des orientations de patients.

Analyse géographique

L'Amérique du Nord a contrôlé 43,20 % des revenus mondiaux en 2025, grâce aux mandats fédéraux d'interopérabilité tels que TEFCA et à l'expansion du programme d'économies partagées Medicare qui lie le paiement à la coordination de la qualité. Epic Systems a ajouté 176 hôpitaux à son registre de dossiers médicaux informatisés au cours de l'année, portant son empreinte nationale à 42,3 % des lits de soins aigus et renforçant son influence sur les flux de travail d'orientation régionaux. Le Canada anticipe des économies annuelles allant jusqu'à 26 milliards CAD (20 milliards USD) grâce à la santé numérique améliorée par l'intelligence artificielle, un chiffre qui sous-tend le financement futur des plateformes d'orientation. Les projets pilotes de télésanté public-privé au Mexique étendent la portée du marché mais font face à des lacunes d'infrastructure qui tempèrent la croissance à court terme.

L'Europe progresse grâce aux subventions de 4 milliards EUR de la loi allemande sur l'avenir des hôpitaux qui exigent des portails patients d'ici 2025. L'Espace européen des données de santé standardisera l'échange de données basé sur FHIR et ouvrira des voies d'orientation transfrontalières, favorisant un marché numérique unique pour les plateformes de fournisseurs. La norme britannique de réservation et d'orientation permet aux prestataires de soins primaires et aigus de partager des créneaux en temps réel, améliorant l'expérience des patients et réduisant les listes d'attente. La France et l'Espagne présentent des besoins non satisfaits où les longues files d'attente chez les spécialistes déprimaient les volumes d'orientation, indiquant un potentiel futur.

L'Asie-Pacifique affiche le TCAC le plus élevé de 17,12 % jusqu'en 2031, la Chine pilotant des soins primaires virtuels qui intègrent les orientations vers des spécialistes via des API standardisées. La pile de santé financée par les assurances en Inde intègre les données de sinistres et d'orientation dans des dossiers unifiés, stimulant la demande de plateformes axées sur le cloud capables de s'étendre à l'échelle nationale. Le dossier My Health Record en Australie connecte désormais les prestataires alliés à un dossier longitudinal unique, ouvrant de nouveaux points d'orchestration des orientations. Le Japon et la Corée du Sud s'appuient sur un haut débit mature et un soutien politique pour accélérer les parcours numériques, même si les cadres de remboursement diffèrent selon les marchés. Collectivement, les régulateurs régionaux considèrent l'automatisation des orientations comme centrale pour la planification des soins aux populations vieillissantes, validant la demande à long terme pour le marché des logiciels de gestion des orientations de patients.

Paysage concurrentiel

La structure du marché reste modérément concentrée, dominée par les géants des dossiers médicaux informatisés mais ouverte à la disruption. Epic Systems relie 625 hôpitaux aux échanges conformes à TEFCA et a publié plus de 100 flux de travail d'intelligence artificielle en 2024, consolidant son rôle de hub d'orientation par défaut. Oracle Health a perdu 74 hôpitaux clients, des préoccupations de fiabilité ayant conduit certains systèmes à réévaluer leur feuille de route.

Les challengers lèvent des fonds importants pour s'approprier des niches de flux de travail. Innovaccer a clôturé un financement de série F de 275 millions USD en janvier 2025 pour approfondir les modèles de risque par intelligence artificielle et les canaux de données payeurs-prestataires. Kyruus revendique 196 millions USD de financement en capital-risque et aligne des données précises de répertoire de prestataires avec des API de planification qui s'intègrent dans les grands dossiers médicaux informatisés. Luma Health automatise les files d'attente de télécopies d'admission avec la vision par ordinateur qui compense les pénuries de personnel, tandis que Ribbon Health positionne sa couche de données comme le graphe d'identité de prestataires de référence.

Les opportunités d'espaces blancs se concentrent sur les hôpitaux ruraux, les modules spécifiques aux spécialités et les marchés internationaux où la pénétration locale des dossiers médicaux informatisés est plus faible. Les fournisseurs qui offrent des gains de débit mesurables et prouvent leur conformité en matière de cybersécurité sont les mieux placés pour surpasser les systèmes existants. Le récit concurrentiel tourne donc autour de la vitesse d'innovation et de la capacité à courtier des données à travers des réseaux hétérogènes.

Leaders du secteur des logiciels de gestion des orientations de patients

Epic Systems

Oracle Health (Cerner)

Altera Digital Health (Allscripts)

Kyruus

Conifer Health Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Epic Systems a dévoilé des modules ERP spécifiques aux soins de santé lors de HIMSS 2025 qui intègrent la gestion de la main-d'œuvre, des finances et des matériaux avec des agents d'intelligence artificielle pour les tâches routinières.

- Janvier 2025 : Innovaccer a levé 275 millions USD en financement de série F pour développer les outils de gestion de l'utilisation et d'autorisation préalable tout en envisageant des acquisitions stratégiques.

- Décembre 2024 : HEALWELL a accepté d'acquérir Orion Health pour combiner les capacités d'intelligence artificielle avec l'infrastructure d'échange d'informations de santé établie.

- Août 2024 : Epic Systems a annoncé plus de 100 nouvelles fonctions d'intelligence artificielle, notamment la soumission automatisée de demandes de remboursement et la messagerie aux patients, sur sa plateforme de dossiers médicaux informatisés.

- Avril 2024 : Kaiser Permanente et Geisinger se sont associés pour former Risant Health, une nouvelle entité axée sur les soins basés sur la valeur activés par les technologies de l'information.

Portée du rapport mondial sur le marché des logiciels de gestion des orientations de patients

Selon la portée du rapport, les logiciels de gestion des orientations de patients désignent un outil numérique spécialisé conçu pour rationaliser et optimiser le processus d'orientation des patients entre les prestataires de soins de santé, tels que les médecins de soins primaires, les spécialistes, les hôpitaux, les cliniques et autres établissements de soins de santé. Ce logiciel facilite le transfert efficace et effectif des informations sur les patients, des dossiers médicaux et des plans de traitement d'un prestataire de soins de santé à un autre, assurant la coordination et la continuité des soins aux patients.

Le marché des logiciels de gestion des orientations de patients est segmenté par type, mode de déploiement, utilisateur final et géographie. Par type, le marché est segmenté en entrant et sortant. En termes de mode de déploiement, le marché est segmenté en basé sur le cloud et le web, et sur site. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs et autres utilisateurs finaux. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Entrant |

| Sortant |

| Logiciels | Portails d'orientation autonomes |

| Modules de dossiers médicaux informatisés intégrés | |

| Services |

| Sur site |

| Basé sur le web et le cloud (SaaS) |

| Prestataires de soins de santé | Hôpitaux et réseaux de soins intégrés |

| Cliniques spécialisées et centres de chirurgie ambulatoire | |

| Centres de santé qualifiés au niveau fédéral | |

| Payeurs | Assurance santé privée |

| Programmes publics / gouvernementaux | |

| Patients / Employeurs |

| Soins spécialisés |

| Diagnostic et imagerie |

| Rééducation et soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Entrant | |

| Sortant | ||

| Par composant | Logiciels | Portails d'orientation autonomes |

| Modules de dossiers médicaux informatisés intégrés | ||

| Services | ||

| Par mode de déploiement | Sur site | |

| Basé sur le web et le cloud (SaaS) | ||

| Par utilisateur final | Prestataires de soins de santé | Hôpitaux et réseaux de soins intégrés |

| Cliniques spécialisées et centres de chirurgie ambulatoire | ||

| Centres de santé qualifiés au niveau fédéral | ||

| Payeurs | Assurance santé privée | |

| Programmes publics / gouvernementaux | ||

| Patients / Employeurs | ||

| Par spécialité d'orientation | Soins spécialisés | |

| Diagnostic et imagerie | ||

| Rééducation et soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des logiciels de gestion des orientations de patients en 2031 ?

Le marché des logiciels de gestion des orientations de patients devrait atteindre 32,64 milliards USD d'ici 2031.

Quel mode de déploiement domine l'adoption actuelle ?

Les plateformes basées sur le web et le cloud détiennent une part de 79,10 % et dominent les nouveaux déploiements.

Quel segment d'utilisateurs connaît la croissance la plus rapide ?

Le segment des patients et des employeurs progresse à un TCAC de 18,92 % jusqu'en 2031.

Pourquoi les orientations sortantes sont-elles importantes pour les prestataires ?

Les flux de travail sortants permettent aux prestataires de guider les patients vers des spécialistes du réseau et d'atteindre les objectifs de qualité liés aux contrats basés sur la valeur.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 17,12 % jusqu'en 2031 grâce aux projets pilotes de soins virtuels et aux mandats informatiques pilotés par les payeurs.

Comment les règles d'interopérabilité affectent-elles la demande du marché ?

TEFCA et des politiques similaires contraignent les prestataires à investir dans des plateformes conformes, stimulant une croissance soutenue du marché.

Dernière mise à jour de la page le: