Taille et Part du Marché du Sang et des Composants Sanguins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.20 Milliards de dollars |

| Taille du Marché (2031) | 22.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sang et des Composants Sanguins par Mordor Intelligence

La taille du Marché du Sang et des Composants Sanguins devrait passer de 16,30 milliards USD en 2025 à 17,20 milliards USD en 2026 et atteindre 22,20 milliards USD d'ici 2031, à un TCAC de 5,29 % sur la période 2026-2031.

La demande soutenue provient des procédures chirurgicales complexes, des programmes de thérapie CAR-T qui intensifient l'utilisation des plaquettes, et des protocoles de traumatologie qui nécessitent un accès immédiat aux globules rouges, au plasma et au cryoprécipité. L'acceptation réglementaire des plaquettes conservées à froid jusqu'à 14 jours, les déploiements nationaux du génotypage des groupes sanguins et l'automatisation des collectes par aphérèse aident les fournisseurs à faire face aux pénuries chroniques et à réduire les gaspillages. Dans le même temps, les programmes de Gestion du Sang du Patient (GSP) ont réduit les taux de transfusion allogénique jusqu'à 60 %, tempérant la croissance dans les hôpitaux matures. La diminution des bassins de donneurs dans les économies à revenus élevés, telle que déclarée par la Croix-Rouge Américaine lors de sa déclaration de pénurie de sang en 2024, continue de peser sur les stocks malgré l'élargissement des critères d'éligibilité[1]Croix-Rouge Américaine, « Pénurie Nationale de Sang », redcross.org.

Principaux Enseignements du Rapport

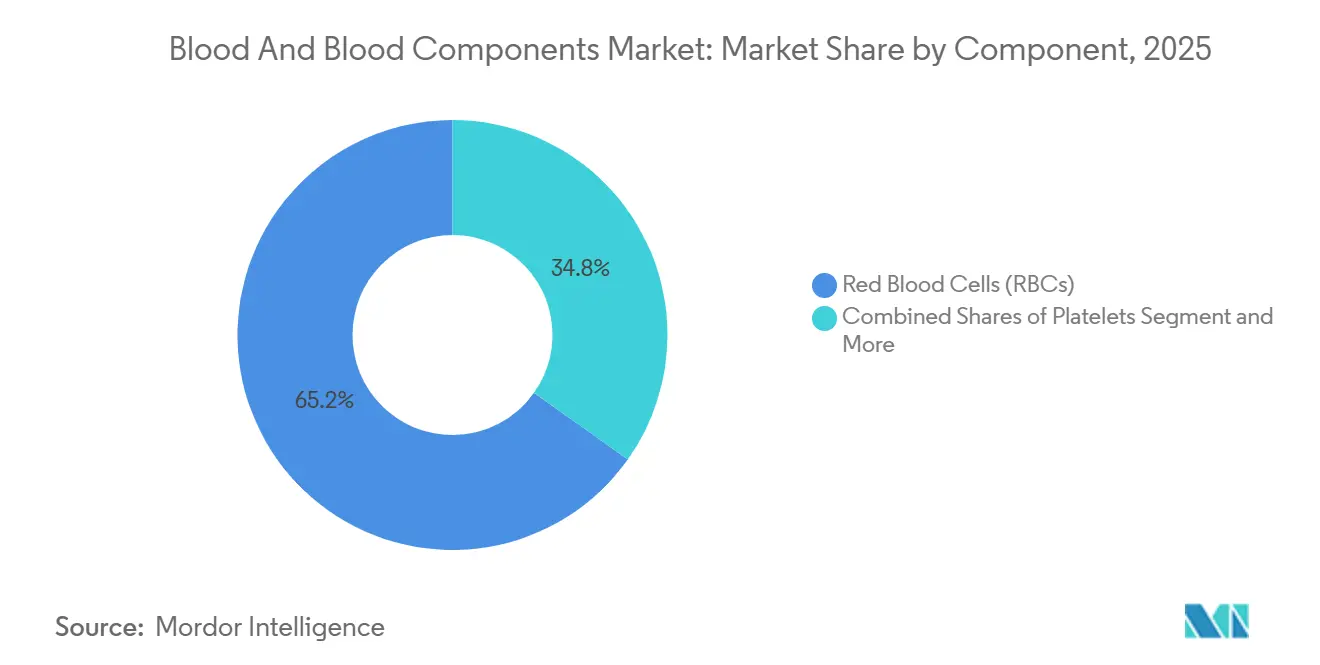

- Par composant, les globules rouges ont représenté 65,18 % de la part du marché du sang et des composants sanguins en 2025, tandis que les plaquettes devraient progresser à un TCAC de 6,50 % jusqu'en 2031.

- Par méthode de collecte, les composants dérivés du sang total ont représenté 72,18 % de la taille du marché du sang et des composants sanguins en 2025 ; les collectes par aphérèse devraient se développer à un TCAC de 6,92 % jusqu'en 2031.

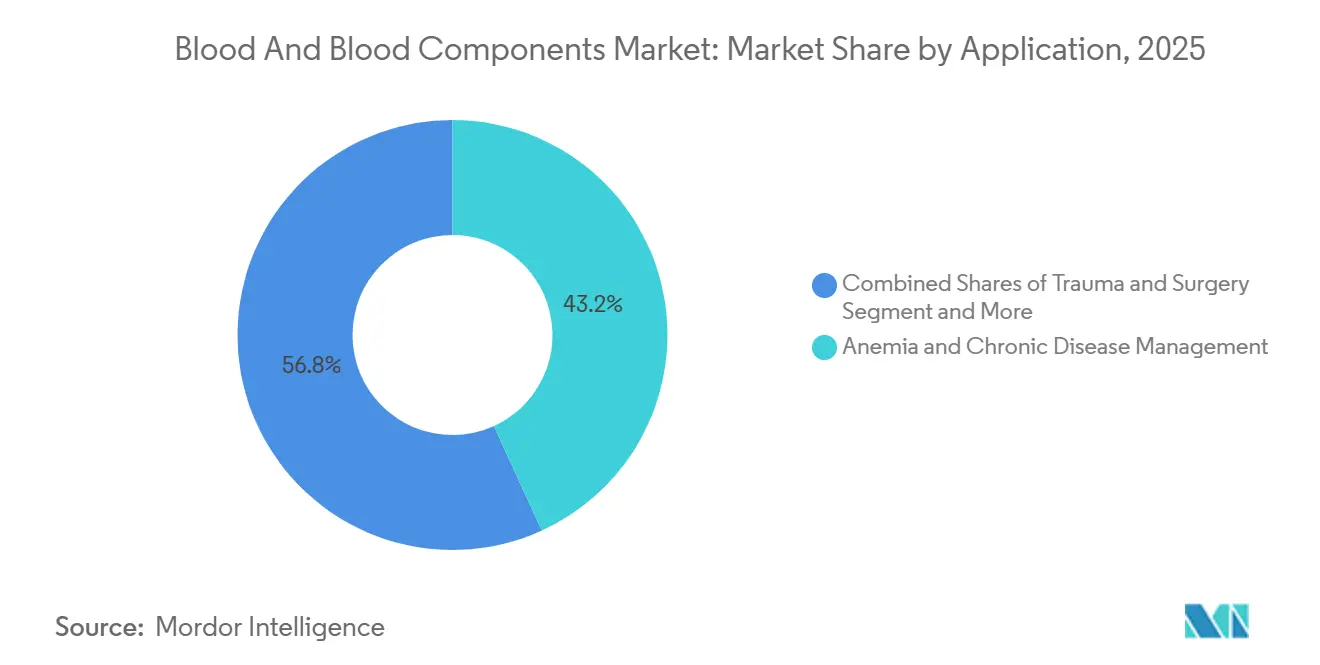

- Par application, la gestion de l'anémie et des maladies chroniques a capté 43,18 % des revenus en 2025, tandis que le traitement du cancer et le soutien en hémato-oncologie progressent à un TCAC de 6,76 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 68,19 % des revenus en 2025, mais les centres de chirurgie ambulatoire croissent à un TCAC de 6,55 % jusqu'en 2031.

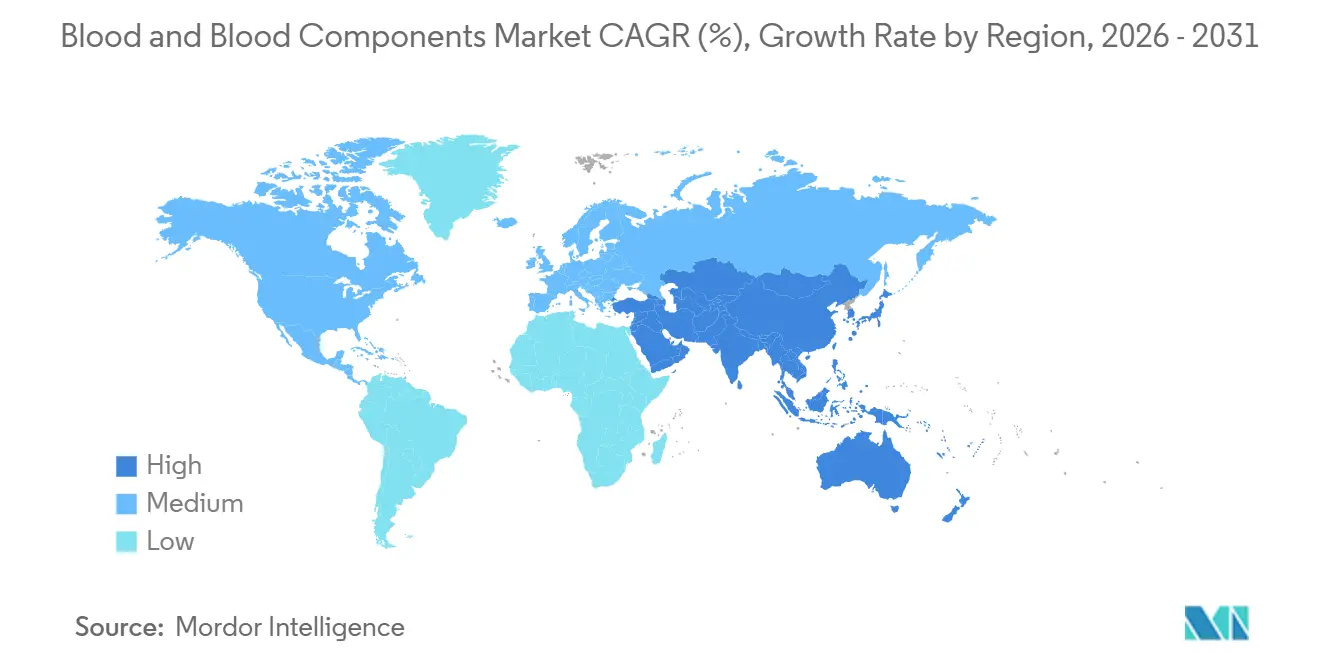

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,19 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,81 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Sang et des Composants Sanguins

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes chirurgicaux dans les spécialités complexes | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Soutien à l'anémie et à la thrombocytopénie induites par l'oncologie | +0.7% | Amérique du Nord, Europe, Chine, Japon | Moyen terme (2-4 ans) |

| La charge des traumatismes et des accidents de la route augmente les transfusions d'urgence | +0.5% | Moyen-Orient et Afrique, Amérique du Sud, Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Le vieillissement des populations accroît l'intensité des transfusions périopératoires | +0.6% | Amérique du Nord, Europe, Japon, Australie | Long terme (≥ 4 ans) |

| Acceptation réglementaire des plaquettes conservées à froid jusqu'à 14 jours | +0.4% | États-Unis, Canada, Scandinavie | Moyen terme (2-4 ans) |

| Déploiements nationaux du génotypage des groupes sanguins | +0.3% | Royaume-Uni, centres pilotes des États-Unis, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes Chirurgicaux dans les Spécialités Complexes

Les procédures ambulatoires aux États-Unis devraient augmenter de 21 % entre 2025 et 2035, illustrant le glissement vers les soins ambulatoires. Les résections oncologiques complexes et les interventions orthopédiques assistées par robot nécessitent toujours des globules rouges compatibles et des plaquettes en réserve, maintenant les stocks hospitaliers. Les dépôts de sang satellites se multiplient à proximité des grands centres de chirurgie ambulatoire, mais la décentralisation des stocks alourdit les coûts de la chaîne du froid et exige une visibilité en temps réel. Les Bonnes Pratiques Actuelles en matière de Tissus de la FDA et les normes de l'AABB obligent ces centres à documenter les protocoles de transfusion, ajoutant des coûts de conformité que seuls les grands systèmes peuvent facilement absorber.

Soutien à l'Anémie et à la Thrombocytopénie Induites par l'Oncologie

La thérapie CAR-T et la chimiothérapie à haute dose produisent des cytopénies sévères dans 10 à 25 % des cycles de traitement, déclenchant des transfusions plaquettaires prophylactiques en dessous de 10 000/μL conformément aux recommandations de l'ASCO et de l'ASH[2]Institut National du Cancer, « Saignements et Ecchymoses », cancer.gov. Les hôpitaux adoptent des plateformes de réduction des agents pathogènes telles qu'INTERCEPT, autorisée par la FDA en 2025, pour prolonger la durée de conservation et limiter la contamination bactérienne. À mesure que la survie s'améliore, chaque patient nécessite davantage de transfusions sur un horizon plus long, renforçant la croissance soutenue du marché du sang et des composants sanguins.

La Charge des Traumatismes et des Accidents de la Route Augmentant les Transfusions d'Urgence

La coagulopathie induite par les traumatismes touche jusqu'à 35 % des patients grièvement blessés, nécessitant des ratios de réanimation 1:1:1 préconisés par l'OMS. Les recommandations de la FDA de 2023 sur les plaquettes conservées à froid permettent leur déploiement préhospitalier dans les ambulances rurales, les hôpitaux de campagne militaires et les réserves de catastrophe[3]Agence Américaine des Médicaments et des Aliments, « Recommandations pour les Plaquettes Conservées à Froid », fda.gov. L'essai CHIPS, actuellement en cours de recrutement, pourrait étendre la durée de conservation autorisée à 21 jours, ce qui constituerait un changement potentiellement majeur pour les réseaux de traumatologie à ressources limitées.

Le Vieillissement des Populations Augmentant l'Intensité des Transfusions Périopératoires

Les adultes de 65 ans et plus présentent une anémie de base plus élevée et une polymédication, ce qui augmente la probabilité de transfusion lors des opérations orthopédiques et cardiaques. Le Japon, où les citoyens de 65 ans et plus représentent 29 % de la population, a intensifié ses campagnes de recrutement de donneurs pour compenser la participation déclinante des jeunes cohortes. Les adultes de 65 ans et plus présentent une anémie de base plus élevée et une polymédication, ce qui augmente la probabilité de transfusion lors des opérations orthopédiques et cardiaques. Le Japon, où les citoyens de 65 ans et plus représentent 29 % de la population, a intensifié ses campagnes de recrutement de donneurs pour compenser la participation déclinante des jeunes cohortes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Gestion du Sang du Patient réduisant les transfusions allogéniques | -0.9% | Amérique du Nord, Europe, Australie et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Diminution des bassins de donneurs et pénuries saisonnières | -0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Les contrôles de contamination bactérienne des plaquettes ajoutent des coûts | -0.3% | Mondial, plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes dans la correspondance des donneurs ethniques pour les phénotypes rares | -0.2% | Amérique du Nord, Europe et centres urbains diversifiés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Gestion du Sang du Patient Réduisant les Transfusions Allogéniques

Les protocoles de Gestion du Sang du Patient combinant la correction préopératoire de l'anémie, la récupération peropératoire des cellules et des seuils restrictifs ont réduit l'utilisation des globules rouges jusqu'à 60 % et ramené les probabilités de mortalité à 0,33 dans des études multicentriques allemandes. Les normes de la Commission Mixte obligent désormais les hôpitaux à auditer la pertinence des transfusions, comprimant la demande même à mesure que la complexité chirurgicale augmente.

Diminution des Bassins de Donneurs et Pénuries Saisonnières

La Croix-Rouge Américaine a signalé une baisse de 40 % des donneurs adolescents et jeunes adultes sur deux décennies. Le Japon reflète cette tendance à mesure que sa population vieillit ; les donneurs plus âgés dépassent désormais en nombre les contributeurs plus jeunes. Les collectes mobiles et les campagnes sur les réseaux sociaux n'ont restauré qu'une croissance à un chiffre des primo-donneurs, laissant des lacunes dans les stocks pendant les périodes de fêtes qui font grimper les coûts d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plaquettes Gagnent des Parts Malgré la Dominance des Globules Rouges

Les globules rouges ont généré 65,18 % des revenus de 2025, mais les plaquettes sont en voie d'atteindre un TCAC de 6,50 % jusqu'en 2031, la thérapie CAR-T et la chimiothérapie intensifiée élargissant les cas de thrombocytopénie. Le plasma et le cryoprécipité continuent de soutenir le remplacement des facteurs de coagulation dans les protocoles de transfusion massive, mais les systèmes de réduction des agents pathogènes font évoluer la composition vers des produits plaquettaires à marges plus élevées et à durée de conservation plus longue. L'autorisation FDA d'INTERCEPT en 2025 illustre le rôle de la technologie dans cette évolution.

Les plaquettes dérivées du sang total restent essentielles dans les régions à capacité d'aphérèse limitée, mais les règles strictes de contamination bactérienne ajoutent désormais 50 à 100 USD au coût par unité, incitant les hôpitaux à se tourner vers des approvisionnements prétraités plus sûrs. Les investissements dans le fractionnement du plasma, 160 millions EUR par Grifols à Barcelone, soulignent une orientation vers des dérivés à marges plus solides.

Par Méthode de Collecte : L'Automatisation de l'Aphérèse Stimule les Gains de Rendement

Les collectes de sang total ont capté 72,18 % des revenus de 2025 grâce aux collectes mobiles bien établies, mais l'aphérèse se dirige vers un TCAC de 6,92 % jusqu'en 2031. Le logiciel Aurora Xi de Fresenius Kabi, autorisé en 2025, a augmenté le rendement en plasma de 88 mL par don, illustrant la productivité incrémentale qui soutient la croissance de l'aphérèse.

La collecte mobile reste indispensable pour la sensibilisation en milieu rural, mais les fournisseurs se retirent des activités à faibles marges. Haemonetics a vendu ses actifs de sang total à GVS pour 67,1 millions USD en 2025 afin de se concentrer sur l'automatisation du plasma et des plaquettes. Les directives actualisées de la Chine en 2024 privilégient également les collectes automatisées et à pathogènes réduits, assurant l'élan de l'aphérèse en Asie-Pacifique.

Par Application : Le Soutien en Hémato-Oncologie Dépasse les Indications Traditionnelles

La gestion de l'anémie et des maladies chroniques a représenté 43,18 % des revenus en 2025, mais le traitement du cancer et le soutien en hémato-oncologie devraient afficher un TCAC de 6,76 % jusqu'en 2031, les réponses durables à la thérapie CAR-T prolongeant la dépendance aux transfusions. La transfusion massive en traumatologie continue de reposer sur des protocoles 1:1:1, tandis que l'adoption des tests viscoélastiques dans les hémorragies obstétricales maintient l'utilisation du cryoprécipité.

La concentration géographique varie ; les protocoles de traumatologie dominent au Moyen-Orient et en Afrique, tandis que l'hémato-oncologie atteint son pic en Amérique du Nord, en Europe et dans les zones urbaines de Chine. Les recommandations de l'OMS sur l'hémorragie du post-partum, incluant l'acide tranexamique et le cryoprécipité, élargissent la demande dans les régions à revenus plus faibles.

Par Utilisateur Final : Les Centres Ambulatoires Captent le Glissement vers les Soins Ambulatoires

Les hôpitaux ont conservé 68,19 % des revenus en 2025 car ils sont les seuls à maintenir des banques de sang 24h/24 et 7j/7 capables de délivrer des produits en urgence. Les centres de chirurgie ambulatoire, cependant, croissent à 6,55 % par an à mesure que les procédures mini-invasives s'accélèrent. Cette décentralisation oblige les centres de sang à mettre en place des dépôts satellites, alourdissant les coûts logistiques et nécessitant des plateformes d'inventaire numérique conformes aux règles de traçabilité de l'AABB.

Les centres de sang indépendants tels que Vitalant ont consolidé leurs opérations en 2024-2025 pour amortir les baisses de volume induites par la Gestion du Sang du Patient. Les opérateurs de centres de chirurgie ambulatoire investissent désormais dans la formation à la préparation aux transfusions et dans les protocoles de compatibilité croisée, reconnaissant les limites des modèles de chirurgie élective « à faible risque ».

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 36,19 % des revenus mondiaux en 2025, maintenant la plus grande part du marché du sang et des composants sanguins. Les recommandations de la FDA américaine en 2023 autorisant la conservation à froid des plaquettes pendant 14 jours permettent aux centres de traumatologie de placer des stocks plus près des autoroutes éloignées et des services médicaux d'urgence. Cette flexibilité réglementaire réduit le gaspillage dû aux unités périmées et soutient une croissance régulière même si les programmes de Gestion du Sang du Patient freinent la demande en globules rouges dans les hôpitaux urbains. Les pénuries persistantes de donneurs restent un défi structurel, mis en évidence par la déclaration de pénurie nationale de la Croix-Rouge Américaine en janvier 2024.

L'Asie-Pacifique devrait enregistrer un TCAC de 6,81 % jusqu'en 2031, le plus rapide parmi toutes les régions du marché du sang et des composants sanguins. L'augmentation de la capacité hospitalière en Chine, associée à un segment de thérapie CAR-T de 2,4 milliards USD qui se développe à 28,9 % par an, stimule la demande en plaquettes et accélère l'adoption de l'automatisation de l'aphérèse. La population vieillissante du Japon, où les citoyens de plus de 65 ans dépassent déjà 29 %, oblige la Croix-Rouge Japonaise à mener des campagnes ciblées auprès des jeunes et à piloter des critères d'éligibilité élargis pour stabiliser les dons. Les régulateurs régionaux évaluent encore les protocoles de réduction des agents pathogènes et de génotypage mis au point en Occident, créant un patchwork de normes que les fournisseurs doivent naviguer pour exploiter pleinement le potentiel de l'Asie-Pacifique.

L'Europe affiche une expansion régulière mais plus lente à mesure que les services nationaux de sang déploient un génotypage à grande échelle qui a réduit l'allo-immunisation dans les cohortes drépanocytaires jusqu'à 90 %. Néanmoins, les vacances d'été et les fêtes de fin d'année continuent de déprimer la participation des donneurs de 15 à 20 %, entraînant des annulations de chirurgies électives et des transferts d'unités entre pays au sein de l'Union Européenne. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud font face à des charges traumatiques plus élevées et à des réseaux de collecte fragmentés, poussant les hôpitaux à prioriser les stocks O négatif et à adopter les protocoles de plaquettes conservées à froid préconisés par l'OMS.

Paysage Concurrentiel

L'offre mondiale est modérément fragmentée. Haemonetics, Grifols, Terumo BCT et Fresenius Kabi ont ensemble détenu une part significative des revenus de 2025, chacun s'appuyant sur l'automatisation ou la réduction des agents pathogènes pour se différencier. La cession par Haemonetics de ses actifs de sang total pour 67,1 millions USD signale un pivot vers des solutions de plasma et de plaquettes à marges plus élevées, tandis que le logiciel Aurora Xi de Fresenius Kabi a augmenté les rendements en plasma de 11,5 % grâce à des nomogrammes adaptatifs. Grifols a engagé 160 millions EUR dans le fractionnement à Barcelone et a ouvert une installation de 73 541 pieds carrés à San Diego en 2025 pour renforcer les stocks de globules rouges rares. Le séparateur automatisé Reveos de Terumo BCT, installé au Centre de Sang de La Nouvelle-Orléans, illustre les investissements continus dans les dispositifs économisant la main-d'œuvre.

Des innovateurs plus petits tels que Cerus se concentrent sur la réduction des agents pathogènes ; l'expansion de l'indication plaquettaire d'INTERCEPT en 2025 positionne l'entreprise pour les hôpitaux qui privilégient la sécurité au détriment du coût. L'intensité concurrentielle tourne désormais autour de flux de travail intégrés combinant la leucoréduction, la réduction des agents pathogènes et la compatibilité avec la conservation à froid, la certification ISO 9001 et l'accréditation AABB étant de plus en plus exigées dans les appels d'offres.

Leaders du Secteur du Sang et des Composants Sanguins

Haemonetics Corporation

Grifols, S.A.

Terumo BCT, Inc.

Fresenius Kabi

Baxter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Grifols a obtenu une facilité de crédit renouvelable de 2 milliards USD pour financer l'expansion de la collecte de plasma en Amérique du Nord et en Europe.

- Novembre 2025 : Cerus a reçu l'autorisation de la FDA pour une indication élargie des plaquettes INTERCEPT, prolongeant la durée de conservation tout en atténuant le risque bactérien.

- Novembre 2025 : Fresenius Kabi a achevé le déploiement américain d'Aurora Xi 2.0, augmentant le rendement moyen en plasma de 88 mL par don.

Portée du Rapport Mondial sur le Marché du Sang et des Composants Sanguins

Selon la portée du rapport, le sang total est un fluide vital composé d'environ 55 % de plasma, un liquide riche en nutriments, et de 45 % d'éléments figurés, qui comprennent les globules rouges, les globules blancs et les plaquettes. Les globules rouges (érythrocytes) utilisent l'hémoglobine pour transporter l'oxygène vers les tissus, tandis que les globules blancs (leucocytes) constituent la principale défense du système immunitaire contre les infections. Les plaquettes (thrombocytes) sont essentielles à la coagulation, travaillant à arrêter les saignements sur les sites de blessure, tandis que le plasma lui-même sert de milieu pour transporter les hormones, les électrolytes et les déchets dans tout le corps afin de maintenir l'homéostasie.

Le marché du sang et des composants sanguins est segmenté par composants, méthode de collecte, application, utilisateur final et géographie. Sur la base des composants, le marché est segmenté en globules rouges (GR), plaquettes (dérivées de l'aphérèse, dérivées du sang total), plasma (PFC/FP24) et cryoprécipité/plasma réduit en cryoprécipité. Par méthode de collecte, le marché est segmenté en collectes par aphérèse et composants dérivés du sang total. Par applications, le marché est segmenté en traumatisme et chirurgie, traitement du cancer/soutien en hémato-oncologie, gestion de l'anémie et des maladies chroniques, obstétrique et gynécologie/hémorragie du post-partum. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de sang indépendants/régionaux et centres de chirurgie ambulatoire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Globules Rouges (GR) |

| Plaquettes (Dérivées de l'Aphérèse, Dérivées du Sang Total) |

| Plasma (PFC/FP24) |

| Cryoprécipité/Plasma Réduit en Cryoprécipité |

| Collectes par Aphérèse |

| Composants Dérivés du Sang Total |

| Traumatisme et Chirurgie |

| Traitement du Cancer / Soutien en Hémato-oncologie |

| Gestion de l'Anémie et des Maladies Chroniques |

| Obstétrique et Gynécologie / Hémorragie du Post-partum |

| Hôpitaux |

| Centres de Sang Indépendants/Régionaux |

| Centres de Chirurgie Ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Globules Rouges (GR) | |

| Plaquettes (Dérivées de l'Aphérèse, Dérivées du Sang Total) | ||

| Plasma (PFC/FP24) | ||

| Cryoprécipité/Plasma Réduit en Cryoprécipité | ||

| Par Méthode de Collecte | Collectes par Aphérèse | |

| Composants Dérivés du Sang Total | ||

| Par Application | Traumatisme et Chirurgie | |

| Traitement du Cancer / Soutien en Hémato-oncologie | ||

| Gestion de l'Anémie et des Maladies Chroniques | ||

| Obstétrique et Gynécologie / Hémorragie du Post-partum | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Sang Indépendants/Régionaux | ||

| Centres de Chirurgie Ambulatoire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du sang et des composants sanguins ?

La taille du marché du sang et des composants sanguins a atteint 17,2 milliards USD en 2026 et est projetée à 22,2 milliards USD d'ici 2031.

À quelle vitesse la demande en plaquettes va-t-elle croître jusqu'en 2031 ?

Les revenus des plaquettes devraient augmenter à un TCAC de 6,50 % jusqu'en 2031, la thérapie CAR-T et la chimiothérapie intensive augmentant l'incidence de la thrombocytopénie.

Quelle région enregistrera les gains les plus rapides ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,81 % jusqu'en 2031 grâce aux expansions hospitalières en Chine et à la poussée de l'Inde vers un secteur de dispositifs médicaux de 50 milliards USD.

Comment les programmes de Gestion du Sang du Patient affectent-ils les volumes de transfusion ?

L'adoption complète de la Gestion du Sang du Patient a réduit l'utilisation allogénique de globules rouges jusqu'à 60 % dans les hôpitaux de premier plan, freinant la croissance des volumes à court terme.

Dernière mise à jour de la page le: