Taille et part de marché du coffre-fort numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

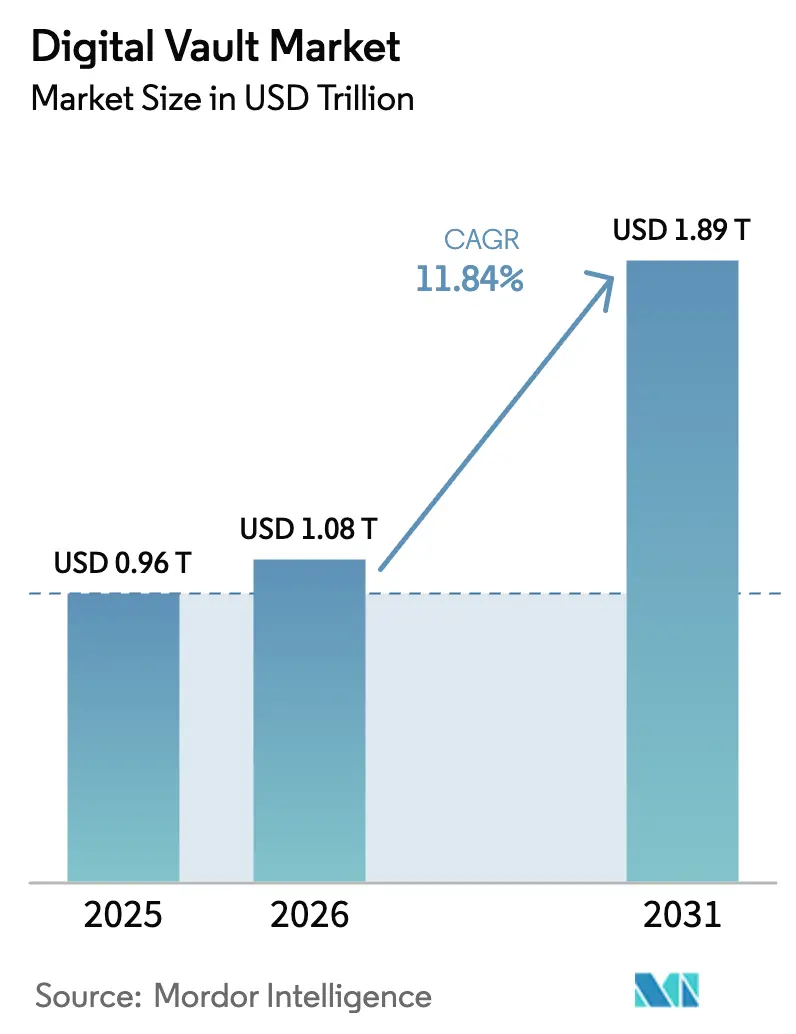

| Taille du Marché (2026) | 1.08 Trillions de dollars américains |

| Taille du Marché (2031) | 1.89 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coffre-fort numérique par Mordor Intelligence

La taille du marché du coffre-fort numérique est projetée à 960 milliards USD en 2025, 1 080 milliards USD en 2026, et devrait atteindre 1 890 milliards USD d'ici 2031, avec un CAGR de 11,84 % de 2026 à 2031. La demande est en hausse alors que les entreprises font face à des pénalités financières ayant dépassé 1,2 milliard EUR (1,3 milliard USD) pour une protection insuffisante des données en 2024. Les feuilles de route en informatique quantique, susceptibles de compromettre le chiffrement traditionnel dans la décennie à venir, ont accéléré l'adoption de modules post-quantiques. Parallèlement, les coûts des violations de données aux États-Unis ont atteint 9,36 millions USD en 2024, soit près du double de la moyenne mondiale, incitant les acheteurs à adopter des architectures de confiance zéro centrées sur l'isolation des coffres-forts. Les fournisseurs se différencient par l'agilité cryptographique, des tableaux de bord de conformité automatisés et la détection d'anomalies ciblant les charges de travail d'intelligence artificielle non gouvernées. Des opportunités inexploitées émergent dans la conservation décentralisée d'actifs tokenisés, tandis que la concurrence tarifaire axée sur le cloud presse les spécialistes de niche mais abaisse les barrières à l'entrée pour les petites et moyennes entreprises.

Principaux enseignements du rapport

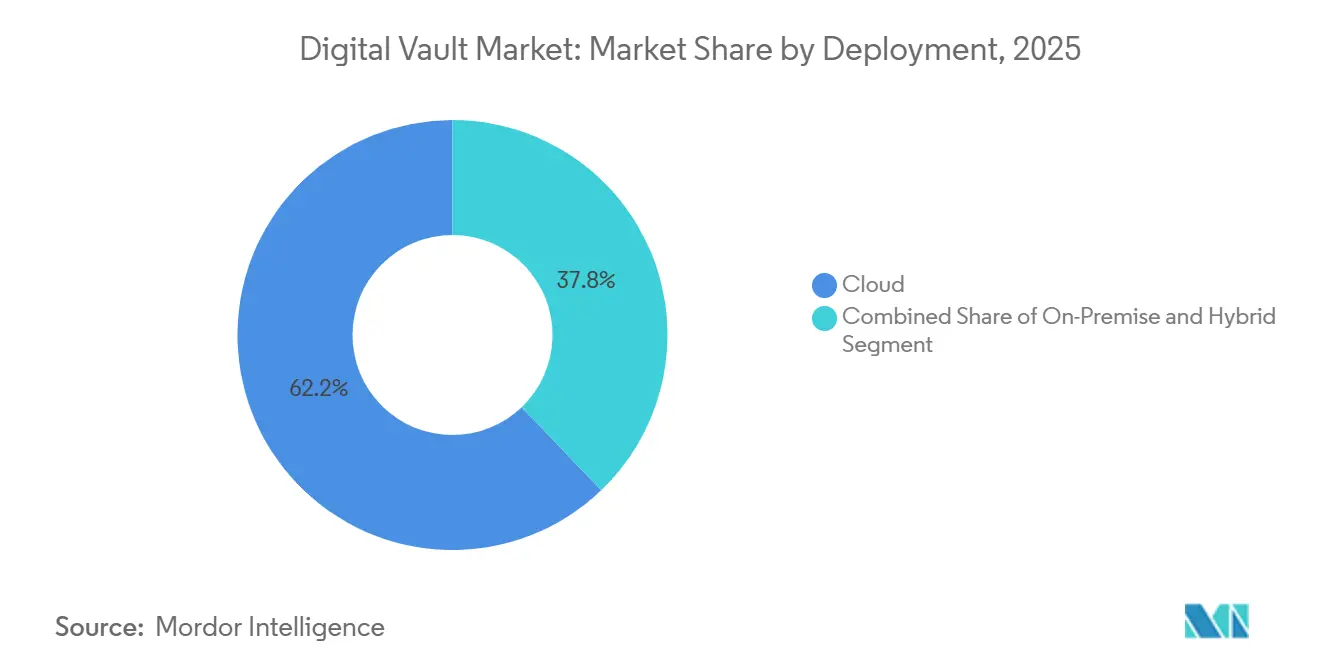

- Par déploiement, les configurations cloud détenaient 62,17 % de la part de revenus en 2025 ; les modèles hybrides devraient croître à un CAGR de 12,19 % jusqu'en 2031.

- Par composant, les solutions représentaient 72,48 % des dépenses de 2025, tandis que les services devraient se développer à un CAGR de 12,07 % jusqu'en 2031.

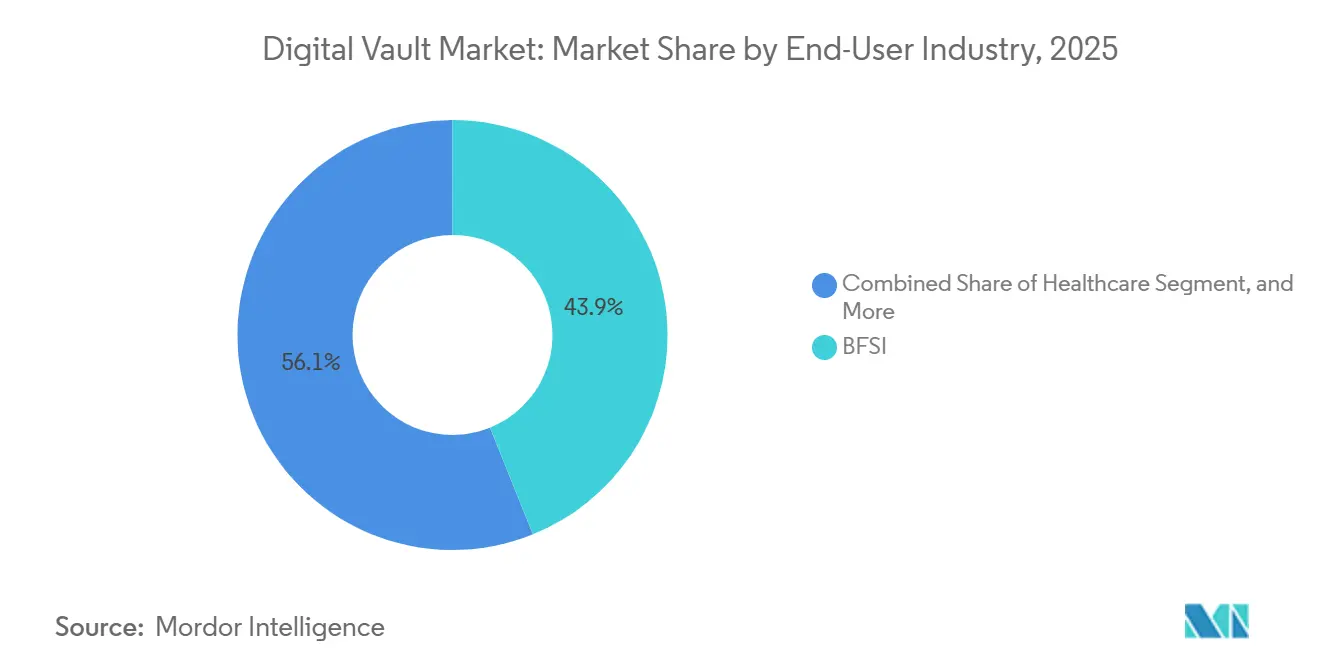

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance représentaient 43,89 % de la demande de 2025 ; la santé devrait enregistrer la croissance la plus rapide avec un CAGR de 12,83 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 59,18 % de l'adoption en 2025, tandis que les petites et moyennes entreprises progressent à un CAGR de 12,11 % jusqu'en 2031.

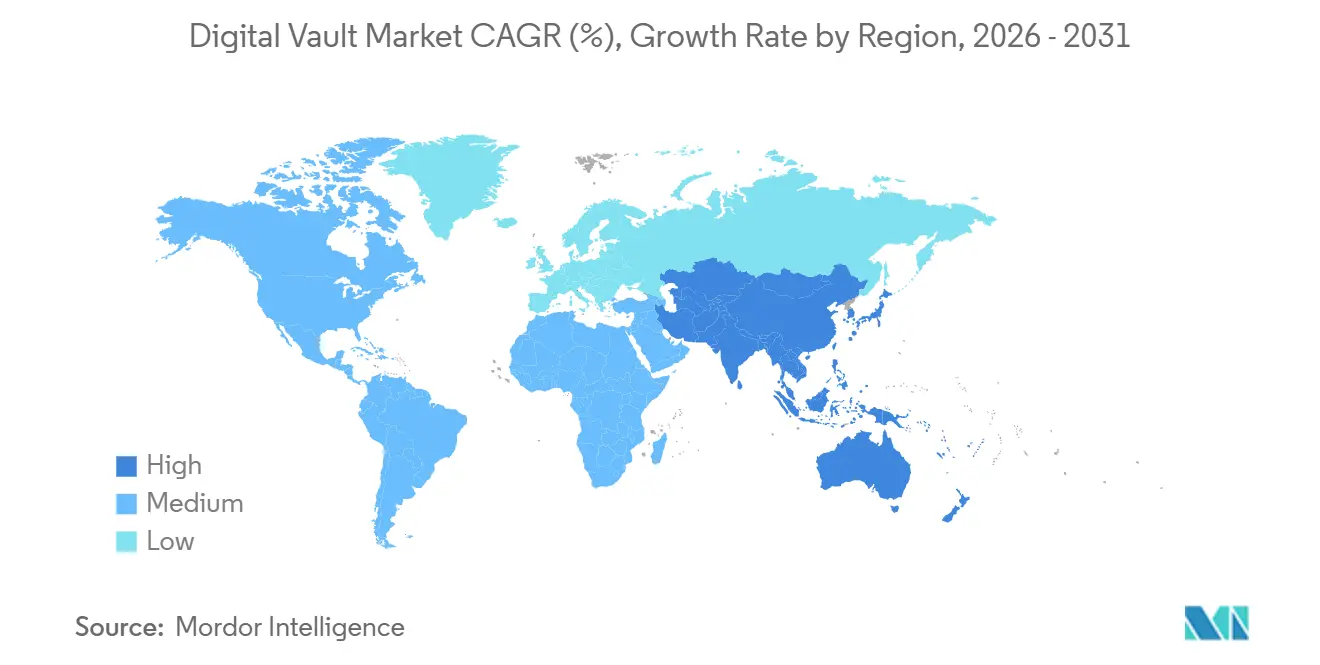

- Par géographie, l'Amérique du Nord a généré 39,73 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée avec un CAGR de 12,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du coffre-fort numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque croissant de contentieux lié aux violations de données | +2.4% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante de l'architecture de confiance zéro | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Gestion des données générées par les appareils connectés | +1.8% | Mondial, avec l'Asie-Pacifique en tête des déploiements IoT | Moyen terme (2-4 ans) |

| Conservation décentralisée d'actifs numériques dans le secteur BFSI | +1.6% | Amérique du Nord, Europe, Singapour, Suisse | Moyen terme (2-4 ans) |

| Déploiements de chiffrement prêt pour le quantique | +1.5% | Mondial, avec une adoption précoce dans les secteurs BFSI et gouvernemental | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les start-ups de technologie réglementaire | +1.3% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque croissant de contentieux lié aux violations de données

Les coûts moyens des violations de données aux États-Unis ont atteint 9,36 millions USD en 2024, et les régulateurs européens ont infligé 1,2 milliard EUR (1,3 milliard USD) d'amendes pour un chiffrement insuffisant, poussant les responsables de la sécurité à privilégier les coffres-forts dotés de pistes d'audit immuables et de rapports d'incidents rapides.[1]IBM Security, "Rapport sur le coût d'une violation de données 2024," ibm.com Les projets d'intelligence artificielle non déclarés ont alourdi les coûts de remédiation de 670 000 USD par incident, accroissant la demande pour des moteurs de découverte intégrés aux couches de coffres-forts. Les entreprises insèrent des clauses d'indemnisation obligeant les partenaires à utiliser un chiffrement de niveau coffre-fort, étendant la pression de conformité à l'ensemble des chaînes d'approvisionnement. L'exposition aux litiges pousse donc même les organisations du marché intermédiaire à adopter les fonctionnalités avancées du marché du coffre-fort numérique.

Adoption croissante de l'architecture de confiance zéro

La publication spéciale 1800-35 du NIST a recensé 19 implémentations fédérales de confiance zéro en 2025, proposant des modèles de référence que les acheteurs commerciaux reproduisent désormais.[2]Institut national des normes et de la technologie, "Standardisation de la cryptographie post-quantique," nist.gov L'authentification continue et la micro-segmentation font des coffres-forts la source faisant autorité pour l'application des politiques, réduisant les cycles d'approvisionnement de 18 à 9 mois. La CISA a constaté que les agences sont complètes à 78 % sur le chiffrement mais seulement à 52 % sur la gouvernance des données, un écart que les moteurs de classification des coffres-forts comblent directement. Les institutions financières ont signalé que l'isolation par coffre-fort a bloqué les mouvements latéraux dans 83 % des simulations d'attaques par rançongiciel, validant la valeur de réduction des risques de cette architecture.

Gestion des données générées par les appareils connectés

Les appareils connectés devraient dépasser 30 milliards d'unités d'ici 2027, inondant les entreprises de données de télémétrie nécessitant un chiffrement en temps réel et un archivage à long terme. Les fichiers génomiques de santé dépassent souvent 200 gigaoctets par patient, obligeant les prestataires à déléguer le chiffrement à des modules de sécurité matériels pour éviter une latence clinique. Les constructeurs automobiles chiffrent les flux de télématique pour se conformer aux règles du RGPD sur les données de localisation.[3]Comité européen de la protection des données, "Rapport annuel 2024," edpb.europa.eu Les opérateurs de télécommunications en Chine et en Inde déploient des nœuds de coffres-forts en périphérie pour répondre aux mandats de localisation tout en minimisant le trafic de retour. Ces cas d'usage positionnent le marché du coffre-fort numérique comme la clé de voûte d'une montée en charge sécurisée de l'IoT.

Conservation décentralisée d'actifs numériques dans le secteur BFSI

Les banques centrales et les prêteurs commerciaux ont validé le chiffrement à base de réseaux pour le règlement d'obligations tokenisées lors du Projet Leap en 2025. Le régulateur suisse autorise la conservation sur registre distribué à condition que des coffres-forts à signatures multiples gèrent la récupération des clés. La banque centrale indienne a publié une feuille de route de préparation quantique en 2025, encourageant le lancement de déploiements pilotes en 2026. Ces évolutions poussent les banques à sélectionner des plateformes qui relient les infrastructures traditionnelles à la chaîne de blocs et prennent en charge la cryptographie post-quantique, une capacité encore limitée à une poignée de fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance héritée aux coffres-forts physiques | -1.2% | Mondial, avec un impact plus élevé dans les banques de niveau 2 en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de migration élevés pour les banques de niveau 2 | -1.0% | Banques régionales en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats fragmentés de souveraineté des données à l'échelle mondiale | -0.9% | Mondial, avec des frictions aiguës en Europe, en Chine, en Inde et au Brésil | Moyen terme (2-4 ans) |

| Pénurie de compétences en cryptographie post-quantique | -0.7% | Mondial, avec une concentration dans les marchés manquant de programmes de formation spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance héritée aux coffres-forts physiques

Les banques de niveau 2 consacrent jusqu'à 40 % de leurs budgets de sécurité à la maintenance des archives physiques, et les audits dans certaines juridictions exigent encore des documents papier. Les migrations nécessitent donc un double fonctionnement pendant jusqu'à deux ans, doublant les frais généraux. Les établissements situés dans des régions à connectivité intermittente hésitent également à s'appuyer sur des coffres-forts cloud, craignant des interruptions de service susceptibles de retarder les transactions clients. Cette inertie ralentit la pénétration du marché du coffre-fort numérique auprès des prêteurs de taille intermédiaire.

Coûts de migration élevés pour les banques de niveau 2

La migration depuis des systèmes centraux des années 1990 peut coûter plus de 50 millions USD une fois les licences, la conversion des données et les temps d'arrêt comptabilisés. Les formats de fichiers propriétaires imposent souvent une validation manuelle, consommant des milliers d'heures de travail. Les fournisseurs privilégient les comptes du classement Fortune 500, laissant les banques régionales avec moins d'options de personnalisation et des tarifs moins avantageux. Il en résulte un marché du coffre-fort numérique à deux vitesses, où les grandes banques adoptent des coffres-forts prêts pour le quantique, tandis que leurs homologues plus petits accusent du retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les configurations hybrides gagnent du terrain

Les architectures hybrides progressent à un CAGR de 12,19 %, les acheteurs cherchant à équilibrer les mandats de souveraineté avec la scalabilité du cloud. Le cloud contrôlait 62,17 % des revenus de 2025, mais les entreprises en Chine et en Russie acheminent les champs sensibles vers des niveaux sur site pour naviguer dans les audits transfrontaliers. Pour le trading à haute fréquence, conserver les données d'ordres sur des serveurs colocalisés tout en archivant l'historique dans des coffres-forts cloud réduit le stockage par téraoctet de 80 %. La planification de la reprise après sinistre s'améliore car les instantanés peuvent se répliquer dans plusieurs régions sans nécessiter de matériel supplémentaire. Les opérateurs de télécommunications déploient des nœuds de coffres-forts en périphérie pour les données des abonnés, illustrant comment les modèles hybrides soutiennent la polyvalence du marché du coffre-fort numérique.

Les coffres-forts hybrides réduisent la latence, prennent en charge la conformité multi-régions et s'alignent sur les recommandations de confiance zéro du NIST, qui préconise une authentification distribuée sans points de défaillance uniques. En transférant les charges de travail prévisibles vers une tarification à la consommation, cette conception allège les pressions sur les budgets d'investissement dans le marché du coffre-fort numérique. Elle permet aux organisations de gérer les coûts plus efficacement, offrant flexibilité et scalabilité tout en répondant aux préoccupations des directeurs financiers concernant les dépenses initiales importantes.

Par composant : les services progressent sous l'effet de la complexité d'intégration

Les services croissent à un CAGR de 12,07 % alors que les entreprises découvrent que les projets de coffres-forts impliquent des connecteurs pour les bases de données héritées, les fournisseurs d'identité et les plateformes de gestion des informations et des événements de sécurité. Les missions durent souvent 6 à 12 mois, ce qui explique pourquoi les services réduisent l'écart de revenus avec les solutions, qui ont capté 72,48 % du marché en 2025. Les équipes de conseil réalisent des audits d'agilité cryptographique qui cartographient les inventaires de chiffrement et priorisent les mises à niveau post-quantiques, facturant des honoraires dépassant 500 000 USD dans les grandes banques. Les offres de services gérés incluent désormais une surveillance 24h/24 et 7j/7 et une réponse aux incidents, un attrait pour les entreprises du marché intermédiaire dépourvues de centres d'opérations de sécurité.

Bien que l'octroi de licences pour les moteurs de chiffrement et les tableaux de bord de conformité continue de stimuler les revenus des solutions, les fournisseurs passent progressivement à des modèles basés sur l'utilisation. Cette évolution souligne que, même si les services professionnels élargissent le marché du coffre-fort numérique en raison des complexités d'intégration, la demande de logiciels de base reste robuste. L'adoption de modèles basés sur l'utilisation permet aux fournisseurs d'aligner leur tarification sur les habitudes de consommation des clients, offrant une plus grande flexibilité et potentiellement une meilleure fidélisation. De plus, la dépendance croissante aux services professionnels souligne la nécessité d'une expertise dans la gestion et l'intégration de ces solutions, contribuant davantage à la croissance du marché.

Par secteur d'utilisation final : la santé accélère son adoption

La santé devrait enregistrer un CAGR de 12,83 %, le plus rapide parmi les utilisateurs finaux, car le séquençage génomique et la télémédecine amplifient les volumes de données sensibles. En 2024, les régulateurs américains ont précisé que les données génomiques relèvent de la HIPAA, entraînant des mises à niveau des biobanques avec un chiffrement de niveau coffre-fort. Les plateformes de télémédecine chiffrent les flux de consultation au repos et en transit, avec des clés que les patients peuvent révoquer, protégeant ainsi la vie privée dans les scénarios de soins à domicile. La banque, les services financiers et l'assurance ont conservé 43,89 % de la demande de 2025 grâce à des mandats de longue date, tels que la norme PCI DSS.

Les hôpitaux intègrent des coffres-forts aux dispositifs médicaux, rendant les mises à jour du micrologiciel inviolables. Ces mesures renforcent non seulement la part de marché du coffre-fort numérique dans le secteur de la santé, mais soulignent également la nécessité d'un contrôle d'accès basé sur les attributs. Ce mécanisme d'accès garantit une surveillance sécurisée et efficace des rôles et des autorisations des cliniciens dans les réseaux fédérés, renforçant la sécurité opérationnelle et la conformité aux normes réglementaires.

Par taille d'organisation : les PME adoptent la tarification à la consommation

Les petites et moyennes entreprises progressent à un CAGR de 12,11 %, réduisant l'écart avec les grandes entreprises, qui affichaient un taux d'adoption de 59,18 % en 2025. Les fournisseurs natifs du cloud proposent des abonnements à des coffres-forts pour moins de 1 000 USD par mois, éliminant le besoin de licences initiales importantes. Les lois mondiales sur la protection de la vie privée imposent des pénalités uniformes quelle que soit la taille, incitant les PME à adopter des normes de chiffrement rigoureuses. Les fournisseurs de services gérés proposent des offres clés en main incluant la migration et les rapports de conformité, supprimant les obstacles liés aux compétences.

Les grandes entreprises tirent parti des remises sur volume et personnalisent les flux de travail des coffres-forts pour les grands systèmes informatiques hérités, maintenant leur position dominante en termes de dépenses. La tarification à la consommation élargit la portée du marché du coffre-fort numérique, rendant le chiffrement de niveau entreprise accessible aux petites structures. Ce modèle de tarification permet aux entreprises aux budgets limités d'adopter des mesures de sécurité robustes, remplaçant leur dépendance à des protections de fichiers improvisées par des solutions plus fiables et évolutives.

Analyse géographique

L'Amérique du Nord a capté 39,73 % des revenus de 2025, soutenue par les règles américaines de notification des violations de données et les lois sectorielles telles que la HIPAA. Les hyperscalers intègrent des fonctionnalités de coffre-fort dans les services d'infrastructure, concurrençant les fournisseurs de niche sur les prix. La loi PIPEDA du Canada a une portée extraterritoriale, obligeant les opérateurs transfrontaliers à chiffrer les données qui circulent vers le sud. La loi mexicaine sur les fintechs exige des enregistrements de transactions chiffrés, incitant les banques traditionnelles à moderniser leurs systèmes.

La région Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 12,89 %. La Chine impose des amendes pouvant atteindre 50 millions CNY (7 millions USD) ou 5 % du chiffre d'affaires pour les transferts non autorisés, stimulant la demande d'instances de coffres-forts domestiques. La loi indienne sur la protection des données accorde aux citoyens des droits de portabilité des données, conduisant les entreprises à déployer des portails de coffres-forts en libre-service. Le Japon a renforcé les règles de consentement en 2022, tandis que l'Australie a enregistré 527 violations notifiables au cours de l'exercice 2024, dont 60 % dans les secteurs de la santé et de la finance, signalant un besoin urgent de contrôles de protection des données plus solides.

L'Europe exerce une influence mondiale à travers le RGPD, avec 1,2 milliard EUR d'amendes en 2024 orientant les multinationales vers un chiffrement rendant les données inutilisables pour les parties non autorisées. Le Moyen-Orient accélère le déploiement de coffres-forts dans le cadre des objectifs d'e-gouvernement de la Vision 2030 saoudienne. La loi brésilienne LGPD, similaire au RGPD, oblige les entreprises opérant en Amérique du Sud à établir des instances locales de coffres-forts de données pour assurer la conformité aux réglementations sur la protection des données. Cette réglementation souligne l'importance de la protection des données personnelles dans la région.

Paysage concurrentiel

En 2025, les 10 premiers fournisseurs détenaient une part de revenus d'environ 55 % à 60 %, signalant une concentration de marché modérée. Ce niveau de concentration reflète un environnement concurrentiel où quelques acteurs clés exercent une influence significative. Les hyperscalers, en regroupant les coffres-forts dans des contrats cloud plus larges, contraignent les spécialistes à mettre en avant les certifications et les modules de niche, comme la conservation post-quantique adaptée aux banques. Ces stratégies sont essentielles pour que les spécialistes se différencient et répondent aux exigences évolutives de secteurs verticaux spécifiques.

Les fournisseurs s'empressent de se conformer aux normes post-quantiques du NIST, publiées en 2024, alors que les institutions financières fixent des délais de migration algorithmique à 2027. Les dépôts de brevets en chiffrement homomorphe et en calcul multipartite sécurisé illustrent l'intérêt pour l'analyse de données chiffrées. Les start-ups se différencient par une tarification à l'usage et des connecteurs par glisser-déposer, réduisant les coûts de migration pour les PME.

Les fusions et acquisitions visent à intégrer la gestion des identités et la technologie des coffres-forts dans des suites unifiées de confiance zéro. Pendant ce temps, des pilotes en Suisse et à Singapour valident la conservation décentralisée pour les actifs réels tokenisés, un créneau qui devrait mûrir une fois que d'autres régulateurs auront émis des orientations. Dans l'ensemble, le marché du coffre-fort numérique récompense les fournisseurs qui combinent agilité cryptographique, tableaux de bord de conformité et modèles de déploiement flexibles.

Leaders du secteur du coffre-fort numérique

International Business Machines Corporation

CyberArk Software Ltd.

Hitachi, Ltd.

Fiserv, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : la BRI a élargi le Projet Leap pour inclure l'Autorité monétaire de Singapour, élargissant les essais de conservation décentralisée pour les obligations d'État.

- Juillet 2025 : la Banque de réserve de l'Inde a publié un livre blanc sur la préparation quantique décrivant les calendriers de migration des coffres-forts par phases jusqu'en 2030.

- Juin 2025 : la publication spéciale 1800-35 du NIST a détaillé 19 implémentations fédérales de confiance zéro, offrant des plans directeurs pour le déploiement commercial de coffres-forts.

- Janvier 2025 : le Comité européen de la protection des données a signalé 1,2 milliard EUR d'amendes au titre du RGPD pour 2024, dont 40 % liées à un chiffrement insuffisant.

Périmètre du rapport mondial sur le marché du coffre-fort numérique

Le rapport sur le marché du coffre-fort numérique est segmenté par déploiement (sur site, cloud, hybride), composant (solutions et services), secteur d'utilisation final (BFSI, gouvernement, informatique et télécommunications, santé, autres secteurs d'utilisation final), taille d'organisation (grandes entreprises et petites et moyennes entreprises) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Hybride |

| Solutions |

| Services |

| BFSI |

| Gouvernement |

| Informatique et télécommunications |

| Santé |

| Autres secteurs d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par composant | Solutions | ||

| Services | |||

| Par secteur d'utilisation final | BFSI | ||

| Gouvernement | |||

| Informatique et télécommunications | |||

| Santé | |||

| Autres secteurs d'utilisation final | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché du coffre-fort numérique devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il se développe de 1 080 milliards USD en 2026 à 1 890 milliards USD d'ici 2031 à un CAGR de 11,84 %, porté par la pression réglementaire et la préparation à la sécurité quantique.

Quelle région enregistrera la plus forte croissance en matière d'adoption du coffre-fort numérique ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 12,89 %, portée par les lois strictes de localisation des données en Chine et en Inde.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les coffres-forts hybrides équilibrent les règles de souveraineté des données avec la scalabilité du cloud, réduisent les dépenses de reprise après sinistre et s'alignent sur les recommandations de confiance zéro du NIST.

Pourquoi la santé est-elle le segment d'utilisation final à la croissance la plus rapide ?

Le séquençage génomique, la télémédecine et des interprétations plus strictes de la HIPAA stimulent la demande de coffres-forts sécurisant de grands ensembles de données sensibles et prenant en charge le consentement granulaire des patients.

Comment les petites et moyennes entreprises entrent-elles dans l'espace du coffre-fort numérique ?

Les fournisseurs natifs du cloud proposent une tarification à la consommation inférieure à 1 000 USD par mois et des offres de services gérés, permettant aux PME de satisfaire aux exigences réglementaires de chiffrement sans investissements en capital importants.

Dernière mise à jour de la page le: