Taille et part de marché des ordinateurs GPS pour vélos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

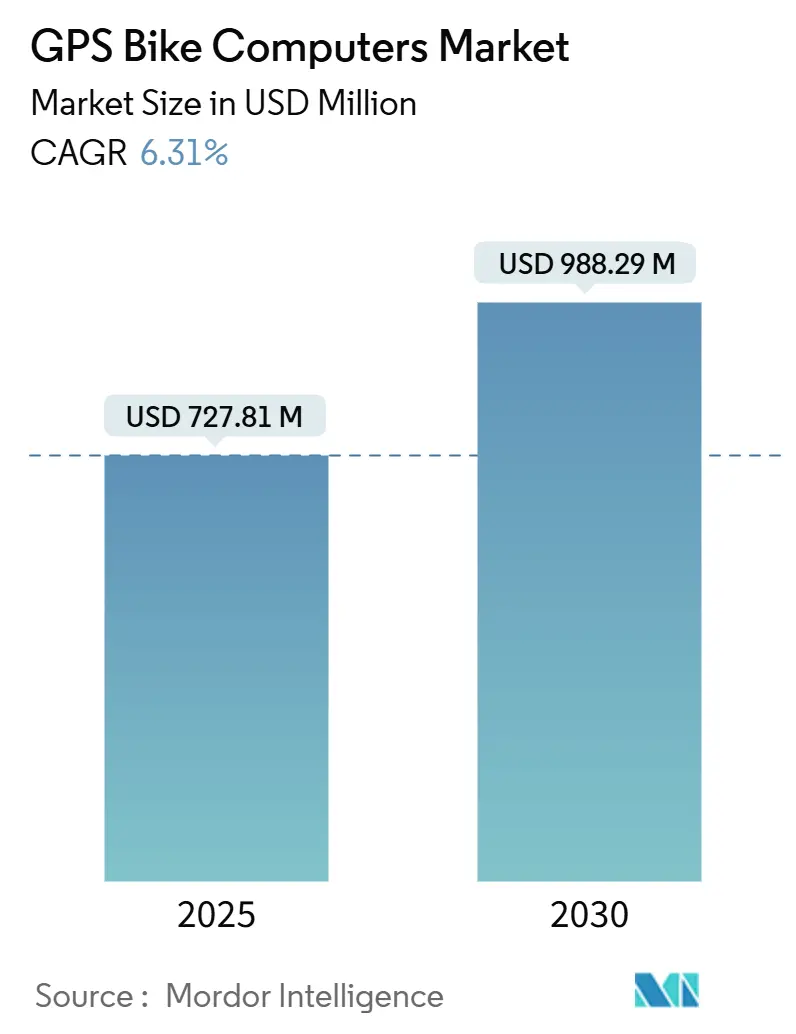

| Taille du Marché (2025) | 727.81 Millions de dollars américains |

| Taille du Marché (2030) | 988.29 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.31% CAGR |

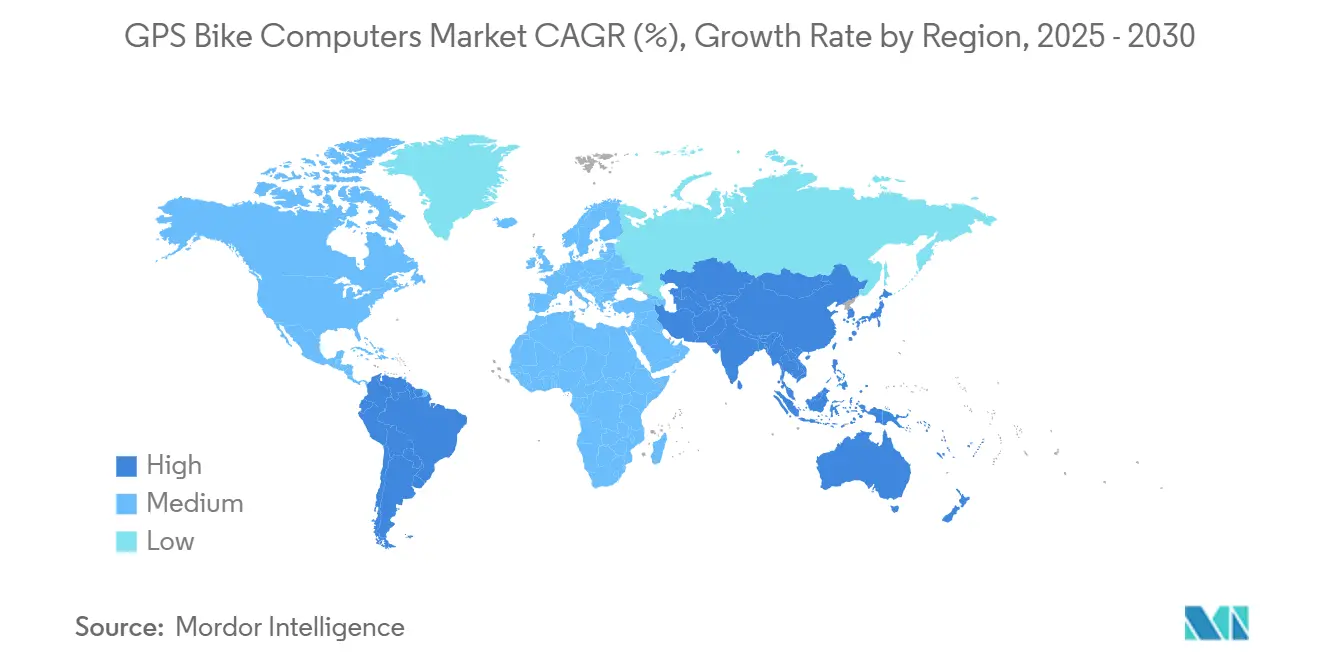

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

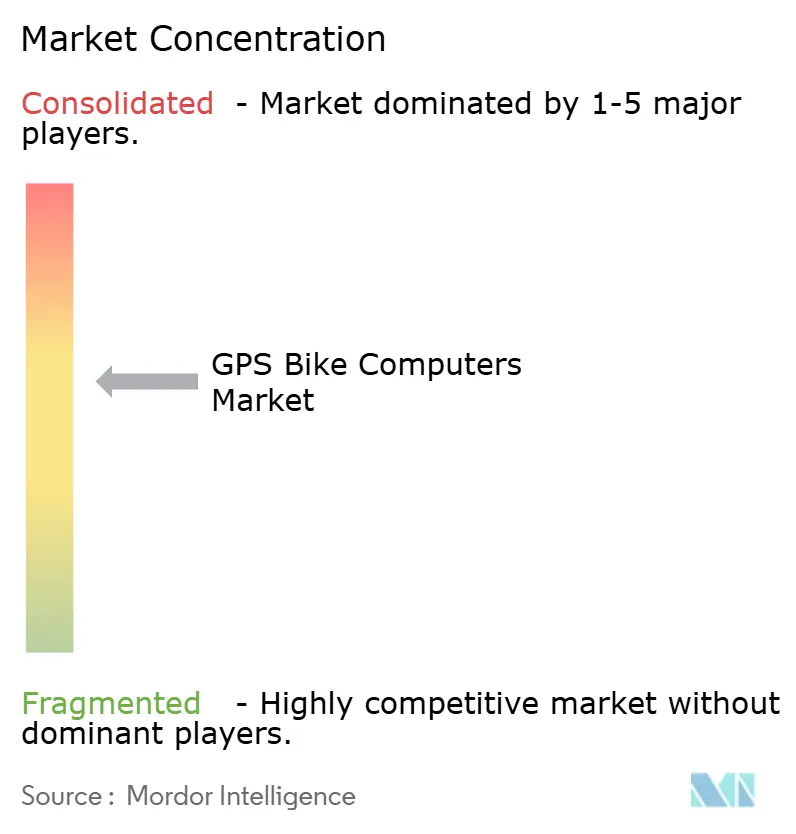

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ordinateurs GPS pour vélos par Mordor Intelligence

La taille du marché des ordinateurs GPS pour vélos est estimée à 727,81 millions USD en 2025, et devrait atteindre 988,29 millions USD d'ici 2030, à un TCAC de 6,31 % au cours de la période de prévision (2025-2030). L'adoption soutenue des vélos à assistance électrique, le passage au commerce électronique en vente directe au consommateur et le déploiement de puces GNSS multibandes positionnent le marché des ordinateurs GPS pour vélos sur une trajectoire d'expansion régulière, même alors que les montres connectées et les smartphones ciblent les cyclistes occasionnels. Les modules de charge solaire et d'eSIM cellulaire migrent rapidement des modèles phares vers les unités milieu de gamme, réduisant l'écart de fonctionnalités entre les niveaux de prix. Parallèlement, le groupage OEM avec les vélos à assistance électrique accélère les cycles de renouvellement des produits, tandis que la compétition professionnelle continue de mettre en avant des innovations premium qui se diffusent progressivement vers les segments grand public. Les entrées de capital-risque dans les plateformes de micromobilité connectée constituent des vents favorables supplémentaires, créant de nouvelles opportunités de monétisation des données pour les fabricants d'appareils.

Principaux enseignements du rapport

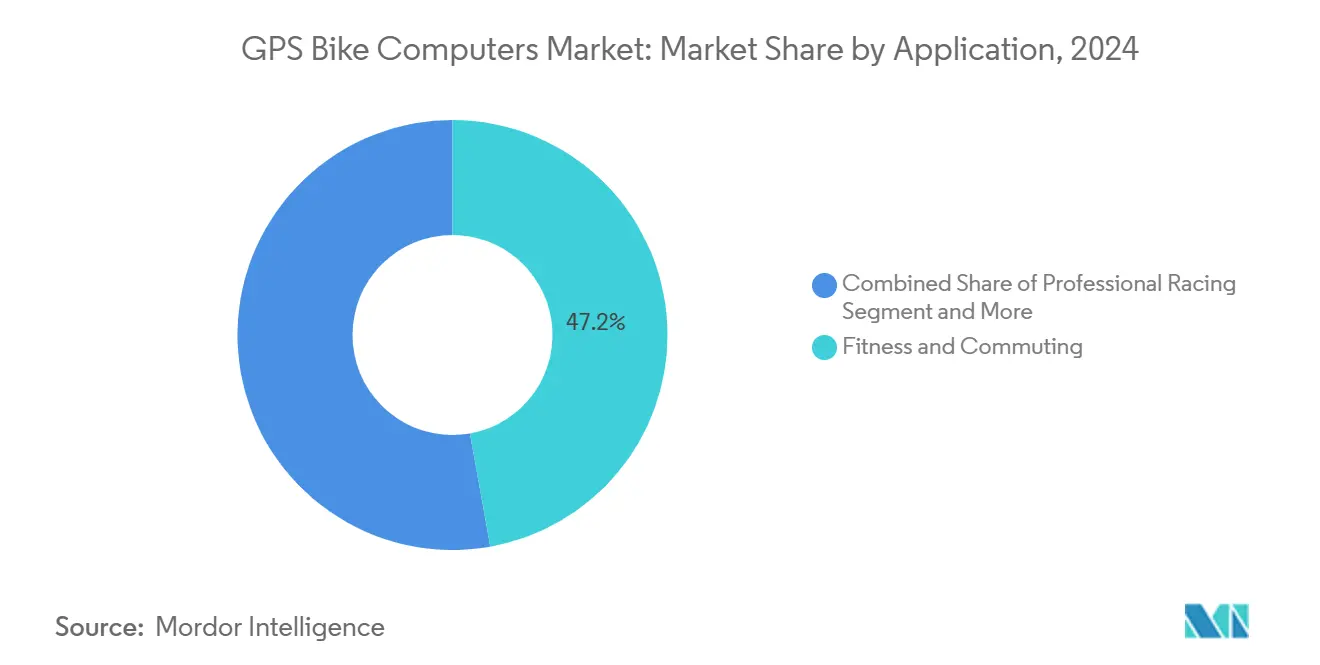

- Par application, la remise en forme et les déplacements domicile-travail ont représenté 47,18 % de la part de marché des ordinateurs GPS pour vélos en 2024, et la course professionnelle devrait afficher le TCAC le plus élevé, à 6,35 %, au cours de la période de prévision (2025-2030).

- Par type de produit, les ordinateurs avec cartographie ont représenté 63,46 % de la part de marché des ordinateurs GPS pour vélos en 2024, tandis que les unités de cartographie à énergie solaire devraient délivrer un TCAC de 6,47 % au cours de la période de prévision (2025-2030).

- Par type de vélo, les vélos à assistance électrique ont représenté 37,81 % de la part de marché des ordinateurs GPS pour vélos en 2024 et se développent à un TCAC de 6,49 % au cours de la période de prévision (2025-2030).

- Par connectivité, ANT+ et Bluetooth ont capté 52,38 % des revenus en 2024, tandis que les appareils dotés d'eSIM cellulaire ont enregistré la croissance la plus rapide à un TCAC de 6,38 % au cours de la période de prévision (2025-2030).

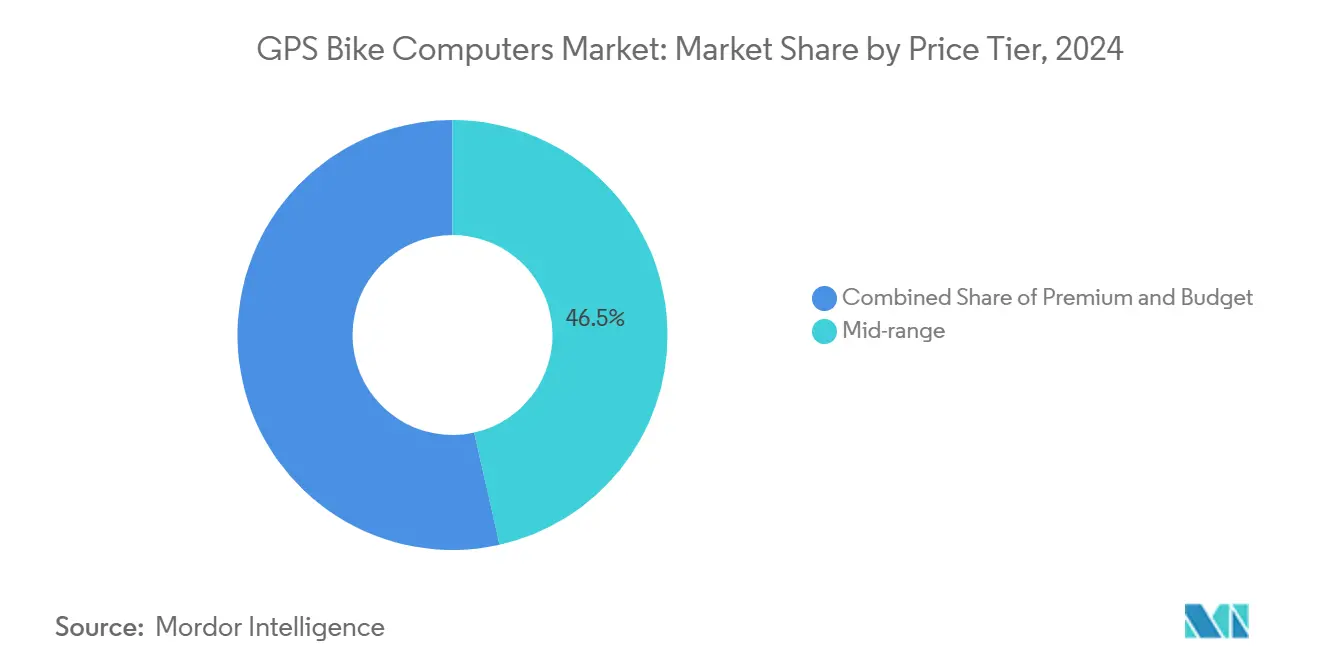

- Par niveau de prix, les modèles milieu de gamme ont contribué à hauteur de 46,51 % de la valeur du marché en 2024, mais les unités premium devraient afficher un TCAC de 6,39 % au cours de la période de prévision (2025-2030).

- Par canal de distribution, la vente directe en ligne au consommateur a représenté 41,26 % des ventes de 2024 et affiche le TCAC le plus élevé, à 6,44 %, au cours de la période de prévision (2025-2030).

- Par géographie, l'Europe a capté 38,44 % des revenus mondiaux en 2024 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide, à 6,41 %, au cours de la période de prévision (2025-2030).

Tendances et perspectives mondiales du marché des ordinateurs GPS pour vélos

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor des ventes de vélos à assistance électrique stimulant la demande | +1.8% | Mondial, avec des gains précoces en Europe, en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse mondiale de la pratique du cyclisme | +1.5% | Mondial, plus marqué en Europe, en Amérique du Nord et en Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Technologie GNSS multibande et charge solaire améliorant la fiabilité | +1.2% | Mondial, segments premium en premier | Moyen terme (2 à 4 ans) |

| Intégration approfondie avec les écosystèmes de remise en forme smartphone/cloud | +1.0% | Mondial, mené par les marchés développés | Court terme (≤ 2 ans) |

| Groupage OEM des ordinateurs | +0.9% | Mondial, concentré dans les segments de vélos premium | Moyen terme (2 à 4 ans) |

| Incitations télématiques des assureurs | +0.7% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des ventes de vélos à assistance électrique stimulant la demande en unités centrales GPS

Les expéditions de vélos à assistance électrique dépassent celles des vélos traditionnels, et chaque nouvelle plateforme de vélo à assistance électrique introduit des protocoles de batterie propriétaires et des signaux de contrôle moteur que les smartphones génériques peinent à traiter. Les fournisseurs du marché des ordinateurs GPS pour vélos expédient désormais des unités centrales compatibles bus CAN qui affichent l'état de charge, les niveaux de couple et les données d'autonomie sur le même écran que la navigation, offrant aux cyclistes un poste de pilotage unifié. Les principaux fabricants de vélos à assistance électrique tels que Bosch eBike Systems ajoutent des modules GPS conformes aux règles de compatibilité électromagnétique EN 15194 de l'Europe, entraînant un verrouillage pour les accessoires conformes [1]« Directives techniques eBike System 2 », Bosch eBike Systems, bosch-ebike.com . Les marques asiatiques de milieu de gamme répliquent ce modèle, élargissant le volume adressable. Compte tenu du cycle de remplacement typique de trois ans pour les vélos à assistance électrique, les taux d'attachement pour les unités centrales GPS augmentent rapidement, générant des revenus matériels supplémentaires et des frais logiciels récurrents pour les diagnostics à distance.

Hausse mondiale de la pratique du cyclisme et culture de l'entraînement basé sur les données

La pratique du cyclisme de loisir a connu une forte progression lors de la levée des confinements, et cet élan persiste alors que les navetteurs recherchent une mobilité active. Le marché des ordinateurs GPS pour vélos bénéficie des athlètes qui souhaitent transposer la télémétrie professionnelle en gains de performance personnels. Des événements tels que le Tour de France Femmes 2025 ont diffusé en direct des données sur la puissance, la cadence et la traînée aérodynamique, renforçant les attentes du public en matière de métriques plus riches. Des plateformes telles que Zwift et TrainerRoad créent des boucles de rétroaction vertueuses : les utilisateurs enregistrent leurs sorties extérieures sur une unité centrale GPS, synchronisent les données dans le cloud et reçoivent des intervalles structurés pour la prochaine sortie, renforçant ainsi la dépendance à l'appareil. L'économie du coaching en plein essor, allant des plans d'entraînement basés sur l'IA aux consultants humains, renforce encore la pénétration des appareils en imposant des fichiers de sortie haute résolution comme preuve d'effort.

Technologie GNSS multibande et charge solaire améliorant la fiabilité

La réception double fréquence atténue les erreurs de trajet multiple dans les grilles urbaines denses, avançant les alertes de changement de direction et réduisant les pénalités en cas de mauvais tournant. Les puces premium prennent en charge des corrections similaires au RTK, laissant entrevoir une précision centimétrique dès que les modèles d'abonnement grand public seront matures. Les cellules solaires intégrées dans les lunettes ajoutent 20 à 30 % d'endurance dans les conditions estivales des latitudes moyennes, faisant passer l'autonomie au-delà des plafonds traditionnels de 20 heures. Des marques telles que COROS ont commercialisé des algorithmes de charge continue qui préviennent la contrainte des batteries lithium-ion, améliorant les métriques de garantie [2]« Fiche produit Dura Solar », COROS Wearables Inc., coros.com . Collectivement, ces avancées permettent le cyclotourisme itinérant sur plusieurs jours sans batteries de rechange, amplifiant l'attrait des appareils dédiés par rapport aux smartphones énergivores.

Intégration approfondie avec les écosystèmes de remise en forme smartphone/cloud

Le marché des ordinateurs GPS pour vélos évolue des appareils fermés vers des nœuds périphériques dans un réseau de remise en forme toujours connecté. La boutique Connect IQ de Garmin héberge des applications tierces allant du score de vent en temps réel à la télématique d'assurance, transformant les unités centrales en plateformes extensibles. Les variantes eSIM offrent un suivi en direct aux tableaux de bord familiaux même lorsque le téléphone du cycliste est déchargé, améliorant la sécurité perçue. La détection automatique des accidents satisfait aux exigences des assureurs pour les programmes de conduite rémunérée, créant de nouvelles voies de subvention qui raccourcissent les délais de remboursement pour les consommateurs.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé des ordinateurs GPS pour vélos | -0.8% | Mondial, en particulier sur les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Concurrence des montres connectées et des téléphones | -0.6% | Marchés développés, centres urbains | Long terme (≥ 4 ans) |

| Applications de navigation gratuites réduisant la valeur perçue | -0.5% | Mondial, plus marqué dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de puces GNSS | -0.4% | Mondial, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des ordinateurs GPS dédiés pour vélos

Les appareils phares se vendent entre 400 et 600 USD, un obstacle dans les régions où les vélos servent également de transport utilitaire. Les modèles d'entrée de gamme suppriment certaines fonctionnalités — cartes hors ligne, panneaux solaires — pour atteindre des prix cibles de 150 USD, mais font toujours face à la concurrence des applications téléphoniques gratuites. Les frais de certification CE, FCC et Bluetooth SIG ajoutent des frais fixes, érodant les marges pour les références à faible volume. Les fluctuations des devises augmentent les coûts à l'importation en Amérique latine et en Asie du Sud-Est, obligeant les distributeurs à réduire la profondeur de leurs stocks et à allonger les délais de livraison.

Cannibalisation par les montres connectées avancées et les téléphones

Les appareils portables offrent désormais un GNSS double fréquence et une autonomie de plusieurs jours, comblant les lacunes de performance historiques. Apple et Samsung proposent des cadrans de montre spécifiques au cyclisme avec couplage de capteurs de puissance, séduisant les novices qui valorisent la commodité tout-en-un. Les supports pour smartphone intègrent des polymères amortisseurs de vibrations pour protéger les systèmes OIS des caméras, réduisant la pénalité de casse qui favorisait autrefois les unités dédiées. Bien que les cyclistes assidus exigent encore une lisibilité au niveau du guidon, l'adoption grand public pourrait plafonner dans les navettes urbaines où les retours haptiques des montres connectées suffisent pour la navigation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les courses intensives en données stimulent l'attrait premium

La course professionnelle représentait la plus petite tranche de revenus en 2024, mais affichait un TCAC prévisionnel de 6,35 %, soulignant la manière dont les cas d'utilisation élites orientent les feuilles de route produits. Les équipes utilisent des configurations à double ordinateur — une unité centrale pour le retour d'information au cycliste, une seconde verrouillée sur la télémétrie pour les directeurs — multipliant les prix de vente moyens par vélo. À l'inverse, la part de 47,18 % de la remise en forme et des déplacements domicile-travail démontre le volume grand public, ancrant la demande de base grâce à l'utilité quotidienne. La taille du marché des ordinateurs GPS pour vélos est attribuable aux navetteurs en forme qui croissent de manière exponentielle en 2025, et la fidélité découle des suggestions d'itinéraires sûrs et de l'intégration des alertes de vol.

Le secteur des ordinateurs GPS pour vélos voit également les cyclistes de gravel et de cyclotourisme exiger des boîtiers robustes et des cartes topographiques hors ligne. Les amateurs d'aventure acceptent un prix de vente conseillé plus élevé lorsque les panneaux solaires réduisent le poids des batteries externes, s'alignant sur l'éthique autonome du segment. Les nuances réglementaires, telles que les restrictions d'affichage de l'UCI lors des sprints de course, façonnent les décisions d'interface utilisateur sur tous les niveaux.

Par type de produit : les unités de cartographie à énergie solaire gagnent du terrain

Les modèles avec cartographie ont généré 63,46 % des revenus en 2024, la navigation virage par virage étant devenue un facteur d'hygiène. L'ajout de la recherche de points d'intérêt sur l'appareil et des écrans tactiles couleur stimule la croissance. Les ordinateurs de cartographie à énergie solaire, bien qu'ils représentent une part minimale du volume de 2024, devraient connaître une croissance considérable d'ici 2030, reflétant un TCAC de 6,47 % qui surpasse le marché des ordinateurs GPS pour vélos dans son ensemble. Le substrat photovoltaïque sous-jacent ajoute un coût matériel minimal, mais prolonge la longévité de la batterie de plusieurs dizaines de pourcents.

Les unités sans cartographie restent pertinentes dans les disciplines de contre-la-montre où la traînée aérodynamique et le poids priment sur les aides à la navigation. Cependant, les mises à niveau définies par le micrologiciel permettent à certaines références milieu de gamme de déverrouiller les cartes après l'achat, créant ainsi des flux de revenus différés. La convergence des composants — SoC identiques dans les références avec et sans cartographie — permet des économies de coûts même si les ensembles de fonctionnalités divergent.

Par type de vélo : l'intégration des vélos à assistance électrique redéfinit les priorités de fonctionnalités

Les vélos à assistance électrique ont généré des revenus significatifs en 2025, représentant la tranche la plus importante du marché des ordinateurs GPS pour vélos pour la segmentation par type de vélo. Les fabricants de moteurs exposent des canaux de données CAN ou UART que les unités centrales analysent pour prévoir l'autonomie résiduelle en temps réel. Malgré une perte de part relative, les vélos de route influencent la conception des accessoires axés sur l'aérodynamique, tels que les supports encastrés qui maintiennent le flux d'air. L'adoption des vélos de montagne bénéficie des cartes de profondeur qui codent par couleur les déclivités des sentiers, une fonctionnalité popularisée par des plateformes en ligne telles que Trailforks, désormais reproduite hors ligne sur l'appareil pour préserver les batteries des téléphones.

Les vélos cargo et utilitaires ouvrent des perspectives pour les entreprises : les opérateurs de flotte surveillent les itinéraires de livraison, le comportement des conducteurs et les temps d'immobilisation via des tableaux de bord cloud, monétisant l'analyse des données plutôt que de s'appuyer uniquement sur la marge matérielle. Les assureurs pilotent des programmes de paiement à l'utilisation basés sur des journaux GPS vérifiés, ancrant un potentiel SaaS supplémentaire pour les fournisseurs.

Par connectivité : l'eSIM cellulaire propulse les services en temps réel

Alors que ANT+ et Bluetooth ont sécurisé une part de 52,38 % en 2024, les variantes eSIM affichent le TCAC le plus élevé, à 6,38 %, alors que les opérateurs déploient des forfaits de données machine à machine inférieurs à 1 USD par mois. Les alertes météo en direct, le géorepérage pour les sorties en groupe et le classement des segments Strava en cours de sortie dépendent de liaisons montantes ininterrompues que le couplage téléphonique ne peut garantir dans les zones à faible couverture. Le Wi-Fi reste cantonné aux téléchargements après la sortie, mais gagne en importance pour les mises à jour du micrologiciel par liaison radio poussées chaque semaine pour corriger les bogues d'éphéméride GNSS.

La conformité réglementaire concernant l'enregistrement IMEI en Inde et au Brésil complique les délais d'importation, poussant les fournisseurs vers des références régionales. Néanmoins, le cellulaire déverrouille des propositions de valeur en matière de réponse aux urgences, attrayantes pour les parents et les aventuriers en solo, contribuant à justifier des prix premium même sur des marchés soucieux des coûts.

Par niveau de prix : l'innovation premium se diffuse vers le bas

Les références premium, dont le prix dépasse 450 USD, croissent à un TCAC robuste de 6,39 % jusqu'en 2030. Elles intègrent des paiements sans contact, le stockage de musique sur l'appareil et des antennes GNSS multibandes. Bien que représentant seulement un cinquième du volume de 2024, elles génèrent une part significative du bénéfice brut, finançant la R&D qui migre vers les gammes milieu de gamme, lesquelles représentaient 46,51 % de la part de marché en 2024.

Le marché des ordinateurs GPS pour vélos bénéficie d'une dynamique de ruissellement : les coûts GNSS multibandes ont chuté de manière robuste d'une année sur l'autre, permettant les lancements milieu de gamme de 2025 avec des fonctionnalités auparavant exclusives aux appareils phares. Les références budget risquent l'obsolescence à moins qu'elles n'intègrent au moins une navigation en mode fil d'Ariane et la prise en charge des capteurs ANT+, des exigences aspirationnelles.

Par canal de distribution : la vente directe au consommateur remodèle l'économie

Les boutiques en ligne des marques ont capté 41,26 % de part, les cyclistes contournant les détaillants traditionnels pour profiter de la livraison le lendemain à l'échelle nationale et de la transparence des mises à jour du micrologiciel, et affichent également un TCAC robuste de 6,44 % jusqu'en 2030. Des marques telles que Wahoo Fitness déploient des services de chat avec concierge virtuel pour guider le couplage des capteurs, compensant le vide de support autrefois comblé par les magasins de cycles spécialisés.

Néanmoins, les indépendants avec pignon sur rue restent pertinents pour les essais de conduite et les installations complexes de poste de pilotage. Le groupage OEM est prêt à croître alors que les fabricants de vélos à assistance électrique préinstallent des unités centrales propriétaires, fidélisant les clients dans des écosystèmes d'applications alignés au point de vente.

Analyse géographique

L'Europe a contribué à hauteur de 38,44 % des revenus de 2024, ancrée par les denses pistes cyclables aux Pays-Bas, en Allemagne et au Danemark qui soutiennent la pratique quotidienne du cyclisme utilitaire. Les subventions de l'UE pour les vélos cargo à assistance électrique catalysent l'adoption par les flottes commerciales, élargissant la demande des entreprises au-delà des cercles d'enthousiastes. La taille du marché des ordinateurs GPS pour vélos liée aux programmes de subvention européens devrait augmenter significativement d'ici 2030, sous réserve de la poursuite des aides municipales.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 6,41 %, portée par le volume de vélos à assistance électrique de la Chine et la culture de remise en forme des seniors au Japon, qui valorise l'analyse de santé. Les marques locales exploitent des coûts de fabrication compétitifs pour lancer plusieurs unités de cartographie, élargissant les segments de consommateurs adressables. L'essor du gravel en Australie stimule davantage l'adoption premium dans l'arrière-pays, où les lacunes de couverture satellitaire favorisent les récepteurs double fréquence.

L'Amérique du Nord maintient des cycles de remplacement robustes, portés par les épreuves d'endurance du week-end et l'essor du tourisme à vélo dans les forêts nationales américaines. Cependant, la cannibalisation urbaine par les montres connectées limite les perspectives dans les corridors métropolitains. L'Amérique latine et le Moyen-Orient/Afrique restent naissants, mais les investissements dans les infrastructures associés à la pénétration des smartphones les positionnent comme des marchés à fort potentiel à long terme une fois que les prix de vente moyens se modèreront.

Paysage concurrentiel

Garmin est en tête avec une offre intégrée — silicium propriétaire, système d'exploitation et services cloud — générant d'importants revenus dans la remise en forme en 2024 et une marge brute matérielle supérieure aux trois cinquièmes. Wahoo Fitness, bien que plus petite, bénéficie de la fidélité grâce à une interface utilisateur simplifiée et à un programme de reprise qui réduit les frictions liées aux mises à niveau annuelles. Hammerhead, soutenu par SRAM, exploite Android pour accélérer la cadence des fonctionnalités, ayant récemment lancé CLIMB+, qui détecte automatiquement les variations de déclivité.

Les challengers asiatiques Bryton, Magene Fitness et Coospo (Shenzhen Fitcare) compriment les cycles de développement à moins de neuf mois, réagissant rapidement aux baisses de prix des puces. Leur stratégie agressive de prix de vente conseillé leur permet de gagner des parts sur les marchés ASEAN et LATAM sensibles aux prix, où le marché des ordinateurs GPS pour vélos se bat encore contre les substituts téléphoniques. Les partenariats stratégiques définissent la prochaine frontière concurrentielle : l'accord de Stromer avec Spoke Safety intègre des puces V2X, positionnant les futurs vélos à assistance électrique comme des nœuds dans les écosystèmes de trafic connectés [3]« Communiqué de presse du partenariat Spoke Safety », Stromer AG, stromerbike.com .

Les dépôts de brevets indiquent une R&D croissante autour des capteurs de flux optique pour compléter le GNSS sous couvert arboré, reflétant un passage de la dépendance pure aux satellites vers la fusion de capteurs. Les rumeurs de fusions-acquisitions se concentrent sur les fournisseurs de composants spécialisés dans les films solaires flexibles, un goulot d'étranglement pour l'expansion des unités centrales photovoltaïques. Dans l'ensemble, l'intensité concurrentielle reste modérée ; les cinq premiers fournisseurs détenaient environ les trois cinquièmes des revenus combinés en 2024, laissant de la place aux entrants spécialisés ciblant les flottes cargo et les aventures gravel.

Leaders du secteur des ordinateurs GPS pour vélos

Garmin Ltd

Wahoo Fitness LLC

Hammerhead

Bryton Inc.

Giant Manufacturing Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Garmin a lancé l'Edge MTB, ajoutant des boutons latéraux tactiles et des alertes de chute basées sur la force G pour les cyclistes sur sentiers alpins.

- Août 2024 : Stromer et Spoke Safety ont dévoilé une feuille de route V2X pour diffuser la position des cyclistes aux voitures connectées, avec des flottes pilotes prévues pour 2026.

- Juin 2024 : Garmin a lancé l'Edge 1050, qui dispose d'un écran tactile couleur de 3,5 pouces, d'un haut-parleur intégré et de Garmin Pay.

Portée du rapport mondial sur le marché des ordinateurs GPS pour vélos

Les ordinateurs GPS pour vélos sont des appareils spécialisés utilisés par les cyclistes pour suivre et surveiller leurs sorties. Équipés de la technologie de système de positionnement global (GPS), ces appareils fournissent des données de localisation en temps réel, une assistance à la navigation et des métriques de performance telles que la vitesse, la distance et l'altitude.

La portée du rapport couvre la segmentation par type, application et géographie. Par type, le marché est segmenté en cartographie et sans cartographie. Par application, le marché est segmenté en athlétisme et sports, remise en forme et déplacements domicile-travail, et loisirs/détente. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Athlétisme et sports |

| Remise en forme et déplacements domicile-travail |

| Loisirs/Détente |

| Course professionnelle |

| Cyclotourisme/Aventure |

| Ordinateurs GPS pour vélos avec cartographie |

| Ordinateurs GPS sans cartographie |

| Unités de cartographie à énergie solaire |

| Vélos de route |

| Vélos de montagne |

| Vélos à assistance électrique |

| Gravel/Cyclocross |

| Autres vélos |

| ANT+ uniquement |

| ANT+ et Bluetooth |

| Wi-Fi activé |

| eSIM cellulaire |

| Premium |

| Milieu de gamme |

| Budget |

| Vente directe en ligne au consommateur |

| Magasins de cycles spécialisés |

| Grande distribution |

| Ventes groupées OEM |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Athlétisme et sports | |

| Remise en forme et déplacements domicile-travail | ||

| Loisirs/Détente | ||

| Course professionnelle | ||

| Cyclotourisme/Aventure | ||

| Par type de produit | Ordinateurs GPS pour vélos avec cartographie | |

| Ordinateurs GPS sans cartographie | ||

| Unités de cartographie à énergie solaire | ||

| Par type de vélo | Vélos de route | |

| Vélos de montagne | ||

| Vélos à assistance électrique | ||

| Gravel/Cyclocross | ||

| Autres vélos | ||

| Par connectivité | ANT+ uniquement | |

| ANT+ et Bluetooth | ||

| Wi-Fi activé | ||

| eSIM cellulaire | ||

| Par niveau de prix | Premium | |

| Milieu de gamme | ||

| Budget | ||

| Par canal de distribution | Vente directe en ligne au consommateur | |

| Magasins de cycles spécialisés | ||

| Grande distribution | ||

| Ventes groupées OEM | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des ordinateurs GPS pour vélos d'ici 2030 ?

Le marché devrait atteindre 988,29 millions USD d'ici 2030, avec une croissance à un TCAC de 6,31 %.

Quel type de vélo stimule la demande la plus rapide pour les unités centrales dédiées ?

Les vélos à assistance électrique dominent à la fois en part (37,81 % en 2024) et en croissance (TCAC de 6,49 %), reflétant les besoins d'intégration avec les systèmes moteurs.

Comment la connectivité eSIM cellulaire bénéficie-t-elle aux cyclistes ?

L'eSIM permet le suivi en direct, les mises à jour par liaison radio et les alertes d'urgence sans couplage téléphonique, alimentant un TCAC de 6,38 % pour ce segment.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,41 % grâce à l'adoption rapide des vélos à assistance électrique et aux incitations gouvernementales en matière de micromobilité.

Qui est le leader actuel du marché des ordinateurs GPS premium pour vélos ?

Garmin maintient sa position de leader, soutenu par 1,8 milliard USD de revenus dans la remise en forme en 2024 et un écosystème verticalement intégré.

Dernière mise à jour de la page le: