Taille et part du marché des façades automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.65 Milliards de dollars |

| Taille du Marché (2031) | 33.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des façades automobiles par Mordor Intelligence

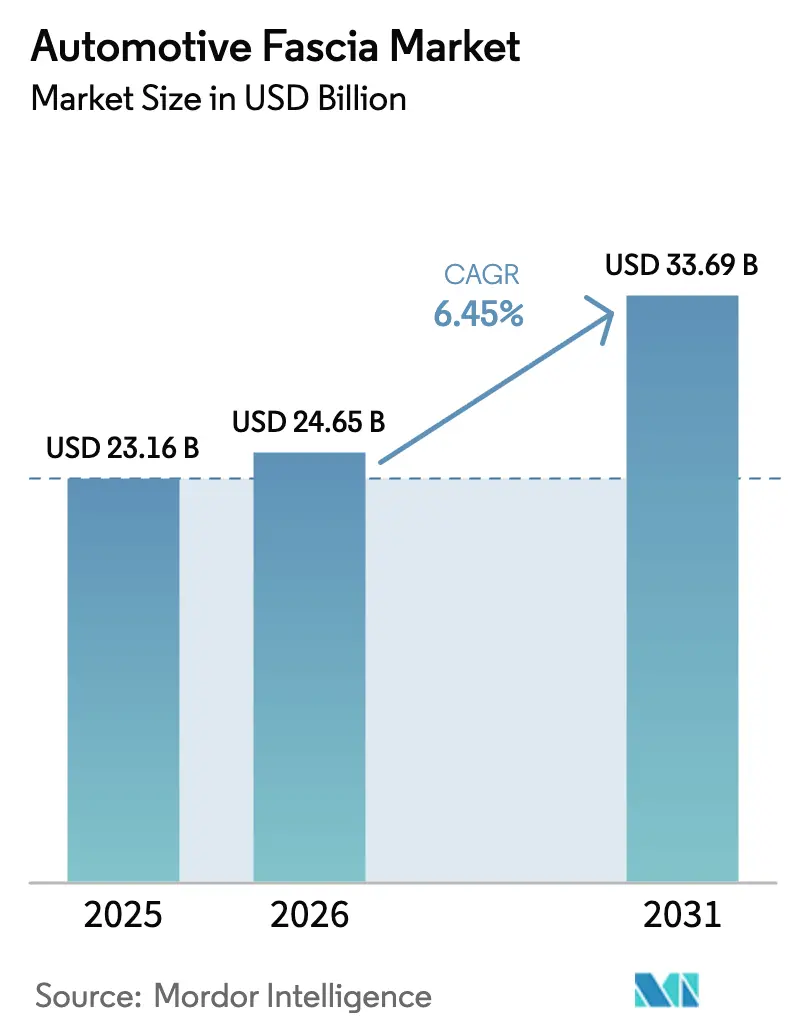

La taille du marché des façades automobiles était évaluée à 23,16 milliards USD en 2025 et devrait croître de 24,65 milliards USD en 2026 pour atteindre 33,69 milliards USD d'ici 2031, à un TCAC de 6,45 % durant la période de prévision (2026-2031). L'électrification continue, le durcissement des règles de sécurité des piétons et la pression en faveur de modules avant plus légers redéfinissent la manière dont les pare-chocs, les calandres et les traitements d'éclairage s'articulent. Les équipementiers d'origine passent des pare-chocs autonomes à des plateformes de capteurs entièrement intégrées qui hébergent le LiDAR, le radar et les caméras tout en gérant le flux d'air de refroidissement des batteries. La mise à jour 2023 de la directive européenne sur les véhicules hors d'usage oblige les constructeurs automobiles à augmenter la teneur en plastique recyclé, accélérant l'utilisation de polyoléfines de nouvelle génération et de peaux en aluminium recyclé[1]« Révision de la directive sur les véhicules hors d'usage 2023 », Commission européenne, europa.eu .

Principaux enseignements du rapport

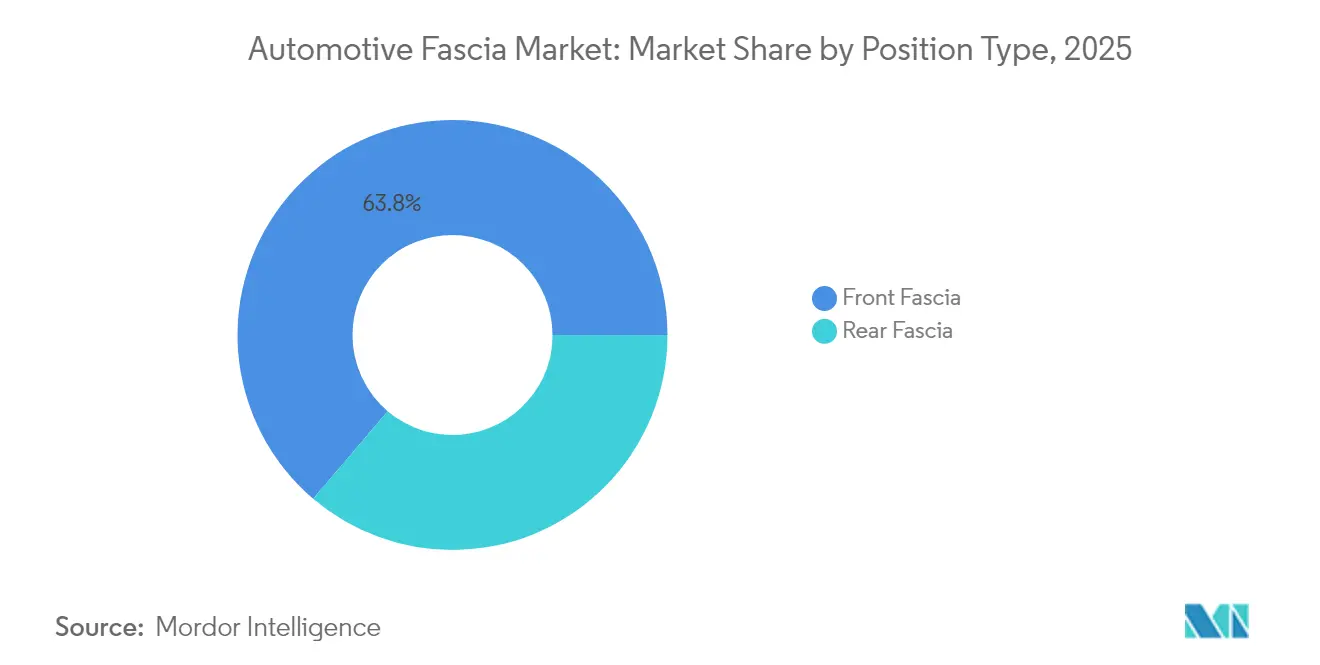

- Par type de position, la façade avant représentait 63,78 % de la part du marché des façades automobiles en 2025 et progresse à un TCAC de 6,66 % jusqu'en 2031.

- Par matériau, le polystyrène recouvert de plastique détenait 46,10 % de la taille du marché des façades automobiles en 2025, tandis que l'aluminium recouvert de plastique devrait croître à un TCAC de 5,96 % jusqu'en 2031.

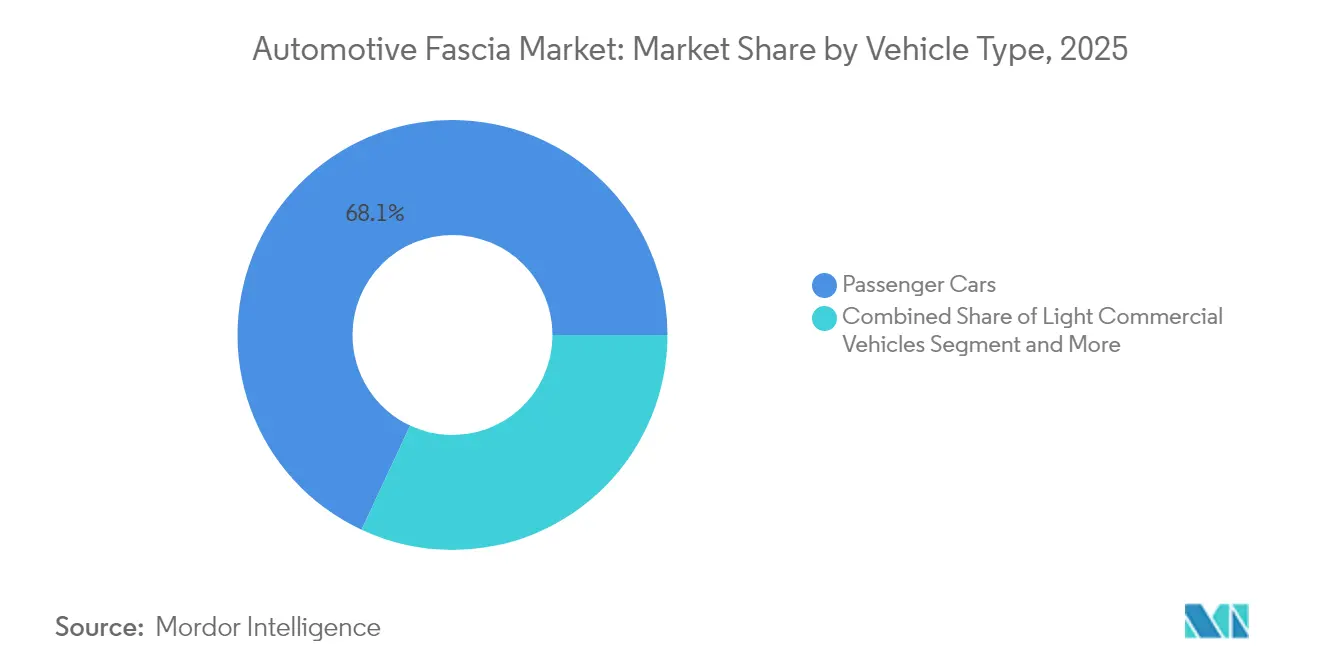

- Par type de véhicule, les voitures particulières représentaient 68,05 % de la taille du marché des façades automobiles en 2025, tandis que les voitures particulières électriques progressent à un TCAC de 7,01 % jusqu'en 2031.

- Par canal de vente, les livraisons aux équipementiers d'origine détenaient 85,88 % de la taille du marché des façades automobiles en 2025, tandis que le marché secondaire progresse à un TCAC de 7,38 % sur la même période.

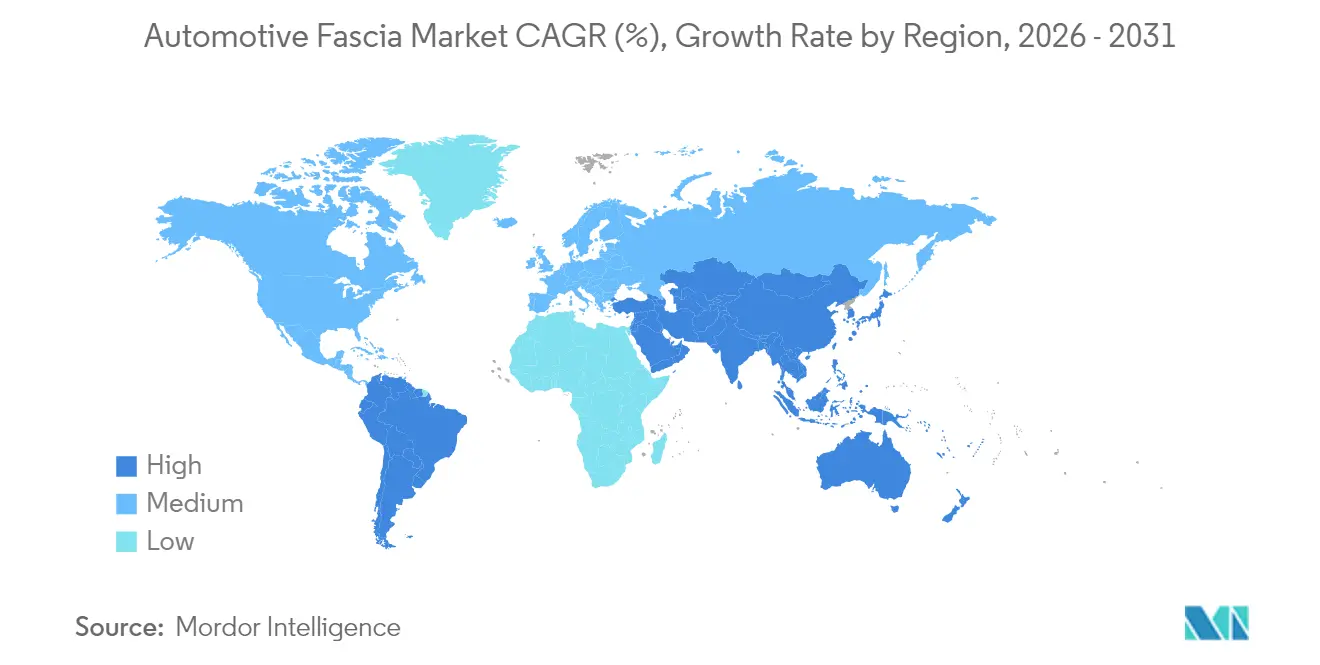

- Par géographie, l'Asie-Pacifique était en tête avec 47,96 % de la part des revenus en 2025, tandis que l'Amérique du Sud devrait enregistrer un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des façades automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des véhicules électriques et autonomes | +2.1% | Mondial, porté par la Chine et l'Europe | Long terme (≥ 4 ans) |

| Allègement et conformité aux réglementations sur les émissions | +1.8% | Amérique du Nord et UE principalement, expansion vers l'Asie | Long terme (≥ 4 ans) |

| Intégration de la détection avancée | +1.3% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Augmentation de la production et des ventes de véhicules | +1.2% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des modules avant modulaires | +0.9% | Mondial, avec adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Passage aux polymères recyclés et biosourcés | +0.7% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des plateformes de véhicules électriques et autonomes

Les véhicules électriques modifient les charges thermiques et ouvrent des options de design sans calandre, obligeant les fournisseurs à reconcevoir les modules de façade capables d'accueillir le LiDAR, le radar 4D et les caméras haute résolution sans augmenter la traînée aérodynamique. Hyundai Mobis a introduit des unités de face avant intégrées pour les véhicules à batterie qui regroupent des volets actifs, un radar à ondes millimétriques et des systèmes de nettoyage de caméras en un seul sous-ensemble. Par ailleurs, Marelli a annoncé un partenariat avec Hesai pour intégrer le LiDAR dans les boîtiers de phares, déplaçant le matériel de détection des peaux de pare-chocs vers les blocs d'éclairage. De plus, les véhicules électriques premium à 800 volts nécessitent un blindage électromagnétique pour la commutation haute fréquence, de sorte que les panneaux de façade associent des films d'aluminium à des revêtements plastiques pour le contrôle des interférences électromagnétiques.

Allègement et conformité aux réglementations sur les émissions

Des plafonds de CO2 plus stricts dans l'UE et les objectifs CAFE en Amérique du Nord poussent les équipementiers d'origine vers des structures plus légères qui réussissent néanmoins les tests d'impact FMVSS. Les plastiques renforcés de fibres de carbone réduisent la masse jusqu'à 60 % par rapport à l'acier tout en offrant la même absorption d'énergie lors des chocs. Le consortium M-LightEn de Constellium commercialise des nuances d'aluminium à très haute résistance avec 80 % de contenu recyclé, réduisant de moitié l'intensité carbone des composants[2]« Projet M-LightEn : solutions légères avec 80 % d'aluminium recyclé », Constellium SE, constellium.com . Toyoda Gosei valide le polypropylène renforcé de nanofibres de cellulose pour réduire le poids et les émissions du berceau à la tombe. Les ajouts de capteurs augmentent à nouveau le poids, de sorte que les ingénieurs jonglent entre les économies de masse et les boîtiers LiDAR et les radômes radar.

Intégration de la détection avancée (LiDAR/radar) dans la façade

L'adoption des systèmes d'aide à la conduite transforme la façade en une surface de détection active. Des mélanges de polycarbonate transparents au radar et des formules de peinture minces sont désormais spécifiés pour garantir que les signaux à 77-81 GHz ne sont pas atténués. Aeva et la division Wideye d'AGC ont démontré des unités LiDAR à modulation de fréquence continue qui se montent derrière le verre, libérant l'espace du pare-chocs pour le style tout en préservant l'efficacité aérodynamique. La stratégie de radar d'angle d'Aptiv pointe vers une disposition de capteurs distribués qui pourrait réduire les grands modules radar centraux dans le pare-chocs mais augmente les besoins d'intégration dans les ailes latérales. Les fournisseurs doivent équilibrer la rigidité structurelle, les faibles pertes diélectriques et la durabilité de la peinture dans des enveloppes d'encombrement réduites.

Adoption des modules avant modulaires par les équipementiers d'origine

La livraison en séquence de modules avant complets peut réduire la main-d'œuvre en bord de ligne et les dépenses en capital. Le profilé creux hybride de LANXESS combine métal et plastique en une seule injection pour produire un support torsionnellement rigide qui achemine le fluide de refroidissement et les faisceaux de câbles. Les boucles de refroidissement des véhicules électriques sont plus simples, permettant aux fournisseurs d'intégrer les cadres de radiateur et les poutres d'impact piéton en une seule unité. Si la modularisation augmente le contenu par véhicule pour les équipementiers de rang 1, elle les oblige également à maîtriser la logistique et les domaines thermique, éclairage et capteurs traditionnellement gérés par différents fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de maintenance et de remplacement | -0.8% | Mondial, particulièrement dans les segments de véhicules premium | Moyen terme (2-4 ans) |

| Baisse de la fréquence des collisions liée aux systèmes d'aide à la conduite | -0.6% | Amérique du Nord et Europe en tête | Long terme (≥ 4 ans) |

| Intégration verticale des équipementiers d'origine limitant le marché secondaire | -0.4% | Mondial, concentré sur les plateformes de véhicules électriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance et de remplacement

L'étalonnage des modules radar et caméra après une légère égratignure de stationnement peut augmenter les factures de réparation de 37 %, mettant à l'épreuve l'économie des assureurs et la volonté de payer des consommateurs. Les peintures de pare-chocs approuvées par les équipementiers d'origine doivent rester transparentes au radar, réduisant les options de peinture de réparation et orientant les travaux vers des centres certifiés dotés de coûteux équipements d'alignement. Les ateliers indépendants font face à des investissements à cinq chiffres en baies d'étalonnage des systèmes d'aide à la conduite, ce qui favorise la consolidation du marché. La complexité accrue des pièces augmente également les temps d'immobilisation, allongeant les jours de location de véhicules de remplacement et poussant les assureurs à négocier des remises plus importantes sur les pièces avec les fournisseurs de rang 1.

Baisse de la fréquence des collisions liée aux systèmes d'aide à la conduite

Les avertissements de collision frontale et le freinage d'urgence automatique réduisent les impacts frontaux, qui sont précisément les événements générant des revenus réguliers de remplacement de façades. Une étude suggère que jusqu'à 8 700 accidents et 70 décès pourraient être évités aux États-Unis d'ici 2040, réduisant la demande de pare-chocs avant. Moins d'accidents nuit aux volumes, mais une technologie plus poussée dans chaque pare-chocs augmente le prix de vente moyen. Les groupes de réparation européens se tournent vers des contrats de service par abonnement, axés sur les routines de maintenance et les mises à jour logicielles plutôt que sur la réparation après collision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de position : la façade avant stimule l'innovation

Les ensembles de façades avant représentaient 63,78 % de la part du marché des façades automobiles en 2025, soulignant leur rôle central dans la réduction de la traînée aérodynamique et la protection des piétons. Ce segment devrait progresser à un TCAC de 6,66 %, porté par la nécessité de monter des caméras haute définition, des radars longue portée et des buses de nettoyage sans agrandir la surface frontale. Les cycles de conception successifs acheminent désormais les canaux de liquide lave-glace et les éléments chauffants directement dans la poutre de pare-chocs pour garantir le fonctionnement des capteurs par temps glacial. Les systèmes de façade arrière sont en retrait en termes de revenus, mais évoluent également pour accueillir des réseaux d'éclairage intelligents et des radars de stationnement qui assistent les logiciels de stationnement automatisé.

Valeo a commencé à valider des peaux de façade imprimées avec des matrices de micro-LED intégrées qui délivrent des clignotants dynamiques et des alertes pour cyclistes, un aperçu des extérieurs centrés sur la communication. Les modifications à venir de la règle FMVSS n° 228 de la NHTSA amplifient la nécessité de boîtes à déformation conformes et de mousses déformables qui maintiennent les critères de blessure à la tête en dessous de 1 000 HIC, favorisant une collaboration plus étroite entre les chimistes des polymères et les ingénieurs en simulation de crash. Les mousses de polypropylène biosourcées à géométrie cellulaire ajustée sont apparues comme des candidates pour équilibrer l'absorption d'énergie et la recyclabilité.

Par matériau : l'aluminium gagne du terrain sous l'impératif d'allègement

Le polystyrène recouvert de plastique a conservé une part de 46,10 % du marché des façades automobiles en 2025 grâce à la maturité de l'économie du moulage et à la disponibilité mondiale des outillages. Pourtant, les panneaux en aluminium recouvert de plastique sont en voie d'atteindre un TCAC de 5,96 % jusqu'en 2031, les constructeurs de véhicules électriques exploitant la conductivité thermique de l'aluminium pour dissiper la chaleur des onduleurs. Des substrats en aluminium minces de 1 mm stratifiés avec des peaux extérieures en polypropylène modifié choc pèsent 15 % de moins que les mousses comparables en polypropylène/polypropylène expansé tout en réussissant les tests d'impact piéton. Les peaux composites émergentes associent des mousses arrière en biopolyuréthane à des films d'aluminium recyclé, permettant aux équipementiers d'origine d'afficher un CO2 du berceau à la porte plus faible.

MacDermid Enthone a lancé des chimies d'anodisation qui acceptent le surmoulage de plastiques à basse température sans cloquage, simplifiant les assemblages entre peaux métalliques et polymères. La ferraille d'aluminium recyclé provenant des canettes de boissons est intégrée dans les nuances Constellium, attestant des progrès du secteur des façades automobiles vers la circularité. Les mélanges acier et caoutchouc conservent des positions de niche dans les camions lourds où la résistance aux projections de gravillons prime sur les préoccupations de poids.

Par type de véhicule : les voitures particulières électriques mènent la courbe de croissance

Les voitures particulières ont généré 68,05 % des revenus de 2025 sur le marché des façades automobiles, reflétant les volumes de production mondiaux. Les voitures particulières électriques sont les plus dynamiques, avec un TCAC de 7,01 % prévu jusqu'en 2031. Les faces avant de véhicules électriques sans calandre présentent des surfaces lisses pouvant accueillir des bandes lumineuses signature de marque et des capteurs dissimulés, incitant les studios de design à collaborer avec les spécialistes de façades de rang 1 dès le début des cycles de programme. Les fourgonnettes utilitaires légères nécessitent des pare-chocs robustifiés tolérant les contacts fréquents avec les trottoirs ; cependant, l'électrification de la livraison du dernier kilomètre pousse ce segment vers des peaux composites résistant aux chocs à basse vitesse tout en pesant moins.

La berline Neue Klasse de BMW, dont la production débute en 2025, utilise une façade affleurante avec des volets d'air actifs qui ne s'ouvrent que lors des cycles de refroidissement en charge rapide de la batterie, illustrant l'intersection de la gestion thermique et du style. Les mousses de polypropylène cellulaire infusées de fibres naturelles amortissent le bruit des onduleurs tout en réduisant le poids par rapport au nylon chargé de verre. Les camions moyens et lourds spécifient encore des peaux en élastomère haute dureté, mais la fusion de capteurs pour les systèmes de pilotage autoroutier augmentera progressivement la valeur du contenu même dans cet espace conservateur.

Par canal de vente : le marché secondaire trouve des niches de croissance

Les installations chez les équipementiers d'origine dominaient les lignes de livraison avec 85,88 % de la part du marché des façades automobiles en 2025, soutenues par la standardisation à l'échelle des plateformes des ensembles de capteurs. Malgré la baisse des collisions, le marché secondaire est en passe d'atteindre un TCAC de 7,38 % grâce aux services d'étalonnage, aux systèmes de peinture adaptés à la transparence radar et aux mises à jour logicielles par abonnement qui créent de nouveaux postes facturables. Les carrosseries nord-américaines annoncent désormais des remplacements de pare-chocs « compatibles systèmes d'aide à la conduite » incluant des jetons d'étalonnage codés sur un numéro d'identification de véhicule spécifique.

Le marché secondaire indépendant européen conserve 60 % du parc de pièces détachées en ajoutant des services de diagnostic à distance et d'inventaire numérique. Les acteurs du commerce électronique pur aux États-Unis devraient augmenter les ventes en ligne de pare-chocs entre 2025 et 2029 en regroupant des services de peinture à la commande, comprimant les délais de livraison de plusieurs semaines à quelques jours. L'intégration verticale des équipementiers d'origine sur les programmes de véhicules électriques restreint l'accès des tiers aux plans de conception, mais la législation sur le droit à la réparation dans plusieurs États américains modère ce contrôle.

Analyse géographique

En 2025, l'Asie-Pacifique a sécurisé 47,96 % de la part des revenus, consolidant sa position d'épicentre manufacturier du marché des façades automobiles. La Chine est l'un des plus grands producteurs de véhicules en 2024 et continue de développer des pilotes de gigacoulée qui pourraient intégrer la façade, la poutre anti-choc et le bac de batterie en une seule coulée d'aluminium, réduisant le nombre de pièces. La feuille de route des composants automobiles de l'Inde vise un chiffre d'affaires de 200 milliards USD d'ici l'exercice 2026, soutenue par des incitations liées à la production qui remboursent jusqu'à 13 % de la valeur ajoutée locale. L'engagement de Honda de 15 milliards CAD (11 milliards USD) pour développer une chaîne d'approvisionnement de véhicules électriques canadienne ouvrira de nouvelles routes d'exportation nord-américaines pour les entreprises d'outillage asiatiques de rang 1.

L'Amérique du Sud est la région à la croissance la plus rapide, avec un TCAC de 6,98 % alors que Stellantis canalise 5,6 milliards EUR dans des plateformes de groupe motopropulseur Bio-Hybride construites au Brésil et en Argentine. Les pare-chocs compatibles avec le bioéthanol nécessitent des revêtements résistants aux projections de carburant à base de sucre, incitant les formulateurs locaux à adapter les chimies des résines. La Colombie est devenue le troisième assembleur de la région, tandis que le Pérou exploite des accords de libre-échange pour expédier des inserts en plastique et des garnitures chromées aux États-Unis en franchise de droits. La volatilité des taux de change reste un obstacle à la planification des coûts, de sorte que les fournisseurs couvrent de plus en plus leurs contrats de résine en USD.

L'Amérique du Nord et l'Europe conservent une importance stratégique en tant que précurseurs des tendances réglementaires. La règle piéton en attente de la NHTSA est déjà intégrée dans les conceptions de façades automobiles nord-américaines pour l'année modèle 2026. Le plan d'action pour l'économie circulaire de l'UE pousse les matières recyclées dans les composants de garniture et encourage les passeports numériques qui enregistrent la généalogie des résines. Les primes de risque de guerre sur les voies de fret en mer Rouge ont incité les équipementiers d'origine à rapprocher la construction des outillages de façades au Mexique et en Europe de l'Est. Le rythme d'adoption des véhicules électriques en Europe exige des cycles rapides sur le style sans calandre ; à l'inverse, la demande américaine est liée au déploiement des infrastructures de recharge, conduisant à des plans d'outillage progressifs qui mélangent des façades pour moteurs à combustion interne et véhicules électriques sur la même ligne pour atténuer les risques.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les cinq premiers fournisseurs contrôlant environ les deux tiers des revenus mondiaux des façades, laissant de la place aux spécialistes de niche axés sur la transparence aux capteurs et les biomatériaux. Plastic Omnium canalise 300 millions EUR vers l'intégration de réservoirs d'hydrogène et de piles à combustible qui pourrait placer l'entreprise au cœur des ensembles de façades pour véhicules commerciaux à zéro émission. Magna collabore avec NVIDIA sur des piles de sécurité active de niveau 2+ à niveau 4, positionnant ses volets de calandre à faisceau électronique et ses garnitures de façade à vision périphérique comme des ancres matérielles pour les fonctionnalités logicielles mises à jour par voie hertzienne[3]« Magna et NVIDIA élargissent leur partenariat en matière de systèmes d'aide à la conduite », Magna International Inc., magna.com. FORVIA exploite son portefeuille de sièges et d'éclairage pour vendre des barres lumineuses pleine largeur derrière des peaux de pare-chocs en polycarbonate assorties à la couleur, regroupant style et fonctions de communication en un seul bon de commande.

La gigacoulée constitue la menace perturbatrice la plus visible. Les presses de 6 000 tonnes de Tesla fusionnent les longerons avant structurels avec les fixations de pare-chocs en une seule coulée d'aluminium, réduisant potentiellement le marché adressable pour les supports de façades boulonnés. Toyota, Ford et Volvo réalisent des prototypes de faisabilité, mais les zones d'impact piéton et les remplacements de capteurs restent des défis non résolus qui favorisent les couvres-chocs amovibles à court terme. Les fournisseurs se couvrent en développant des panneaux de peau à remplacement rapide qui se fixent aux structures de gigacoulée sans adhésif, préservant les flux de revenus du marché secondaire.

Les domaines de croissance à fort potentiel vont des supports d'intégration LiDAR aux mousses de biopolyuréthane qui égalent leurs homologues pétroliers en résistance aux chocs. LANXESS commercialise des thermoplastiques renforcés de fibres de lin qui réduisent le CO2 de 50 % par rapport aux fibres de verre tout en réussissant les tests piéton Euro NCAP. LyondellBasell a introduit des composés de polypropylène utilisant des matières premières mécaniquement recyclées associées à de la bionaptha certifiée à bilan massique, répondant aux critères de recyclabilité des équipementiers d'origine. La marche vers les véhicules définis par logiciel brouille les frontières entre l'électronique et la garniture extérieure, comme en témoigne la place de marché GM-Magna-Wipro SDVerse qui permet aux constructeurs automobiles d'acheter des modules logiciels découplés du matériel.

Leaders du secteur des façades automobiles

Magna International

Flex-N-Gate Corporation

Plastic Omnium

Faurecia SE

Samvardhana Motherson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BMW a commencé la production de l'iX LCI dans son usine de Dingolfing, avec une autonomie WLTP allant jusqu'à 701 km et une puissance de conduite supérieure de 25 %, nécessitant de nouvelles configurations de refroidissement de façade pour des charges de courant plus élevées.

- Février 2025 : Polyplastics a introduit le PLASTRON LFT RA627P, un polypropylène renforcé de longues fibres de cellulose offrant une empreinte carbone inférieure aux nuances renforcées de fibres de verre, ciblant les boîtiers de moteurs de véhicules électriques et les supports de façades.

Portée du rapport mondial sur le marché des façades automobiles

La façade automobile désigne un panneau décoratif monté sur le pare-chocs à l'avant et à l'arrière du véhicule. Un panneau de bas de caisse de pare-chocs, une pièce montée sur ou sous le pare-chocs, est également considéré comme faisant partie de la façade automobile. De plus, la façade automobile comprend un espace pour les calandres, les phares, les pare-chocs et les emblèmes de véhicule, entre autres, et est conçue pour donner une apparence unifiée au véhicule.

Le marché des façades automobiles est segmenté par type de position, matériau, type de véhicule, canal de vente et géographie. Sur la base du type de position, le marché est segmenté en façade avant et façade arrière. Sur la base du matériau, le marché est segmenté en polystyrène recouvert de plastique, aluminium recouvert de plastique et autres matériaux (acier, caoutchouc, etc.). Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base du canal de vente, le marché est segmenté en équipementier d'origine et marché secondaire. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille du marché et les prévisions ont été mentionnées sur la base de la valeur (USD).

| Façade avant |

| Façade arrière |

| Polystyrène recouvert de plastique |

| Aluminium recouvert de plastique |

| Autres matériaux (acier, caoutchouc, etc.) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de position | Façade avant | |

| Façade arrière | ||

| Par matériau | Polystyrène recouvert de plastique | |

| Aluminium recouvert de plastique | ||

| Autres matériaux (acier, caoutchouc, etc.) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des façades automobiles et à quelle vitesse croît-il ?

Le marché est évalué à 24,65 milliards USD en 2026 et devrait atteindre 33,69 milliards USD d'ici 2031, avec un TCAC de 6,45 % durant la période de prévision (2026-2031).

Quelle région détient la plus grande part des revenus ?

L'Asie-Pacifique est en tête avec 47,96 % des revenus mondiaux grâce à sa base de production de véhicules dominante et à ses chaînes d'approvisionnement matures.

Quel est le marché régional à la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Sud devrait se développer à un TCAC de 6,98 % jusqu'en 2031, soutenue par l'investissement de 5,6 milliards EUR de Stellantis dans des programmes de véhicules Bio-Hybrides.

Quel segment de produit génère le plus de revenus ?

Les ensembles de façades avant représentent 63,78 % des ventes de 2025 car ils intègrent l'aérodynamique, les structures d'impact piéton et les capteurs des systèmes d'aide à la conduite.

Quelles sont les principales tendances qui stimulent la demande de nouveaux designs de façades ?

L'électrification, les mandats d'allègement et la nécessité d'intégrer le LiDAR et le radar dans les faces avant de véhicules sans calandre entraînent des cycles rapides de reconception des produits.

Quelle est la concentration de la concurrence entre fournisseurs dans ce secteur ?

Les cinq premiers fournisseurs de rang 1 contrôlent une part considérable des revenus du marché des façades automobiles, reflétant une concentration modérée et des opportunités continues pour les spécialistes des matériaux de niche et des capteurs.

Dernière mise à jour de la page le: