Taille et part de marché du fromage parmesan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.6 Milliards de dollars |

| Taille du Marché (2031) | 22.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

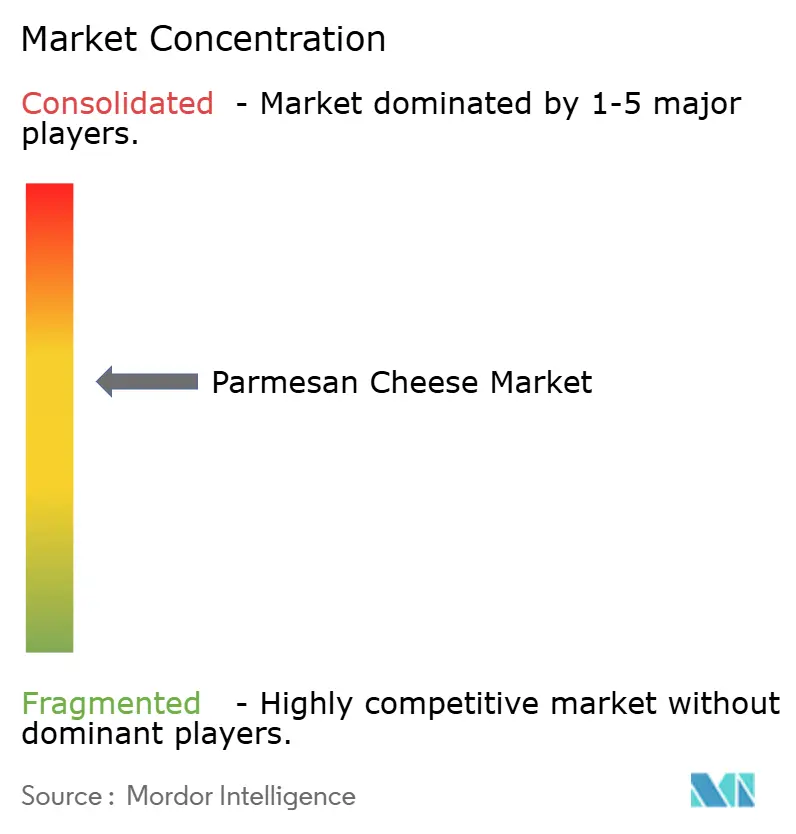

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fromage parmesan par Mordor Intelligence

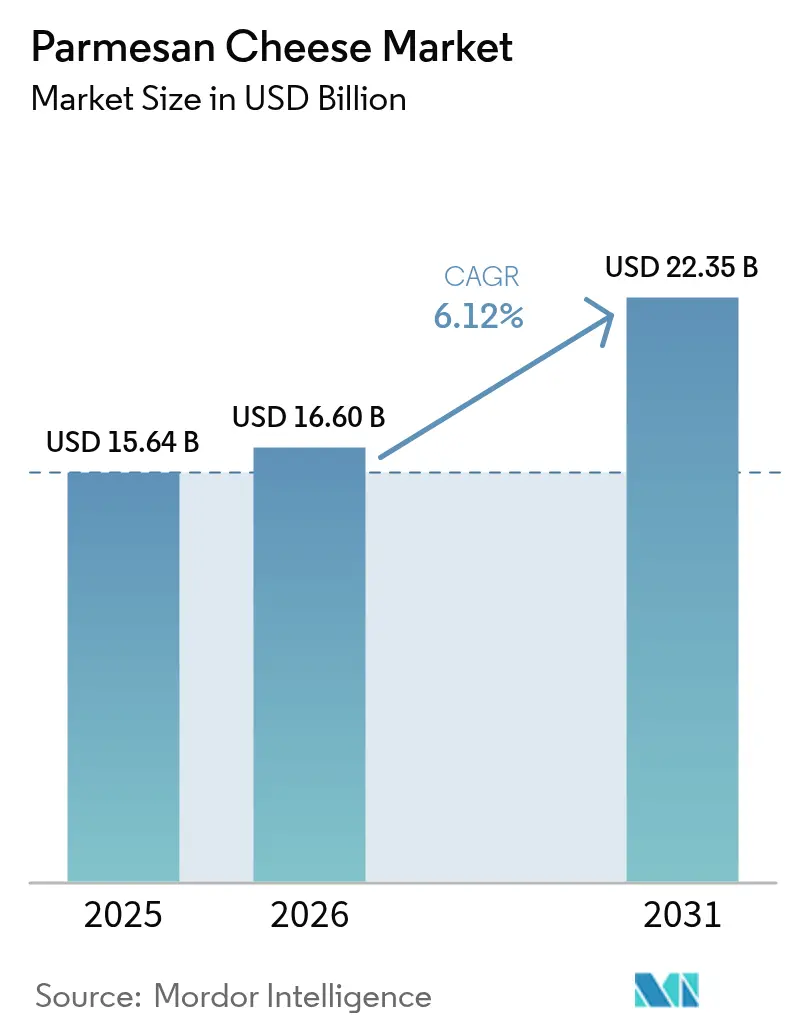

La taille du marché du fromage parmesan était évaluée à 15,64 milliards USD en 2025 et devrait croître de 16,6 milliards USD en 2026 pour atteindre 22,35 milliards USD d'ici 2031, à un TCAC de 6,12 % au cours de la période de prévision (2026-2031). Cette croissance est soutenue par le renforcement des réglementations relatives aux AOP, une vague d'innovations à base de plantes et une hausse de la demande des restaurants à service rapide (RSR) dans les marchés émergents. Les transformateurs multinationaux élargissent leur production, portés par un appétit constant des consommateurs pour les aliments riches en protéines et par les chaînes internationales de RSR qui adaptent leurs menus aux marchés locaux. En Asie-Pacifique, la hausse des revenus disponibles et les évolutions du mode de vie urbain transforment les acheteurs occasionnels de parmesan en consommateurs réguliers. Les investissements technologiques, comme l'optimisation des rendements par intelligence artificielle, améliorent l'efficacité des coûts. Parallèlement, les mesures strictes de l'UE contre l'étiquetage contrefait préservent les primes de prix du fromage AOP authentique. Dans l'ensemble, une demande soutenue pour des saveurs authentiques, des formats pratiques et des produits à étiquette propre positionne le marché du fromage parmesan pour une croissance solide en valeur à deux chiffres dans les principaux centres urbains tout au long de la période de prévision.

Principaux enseignements du rapport

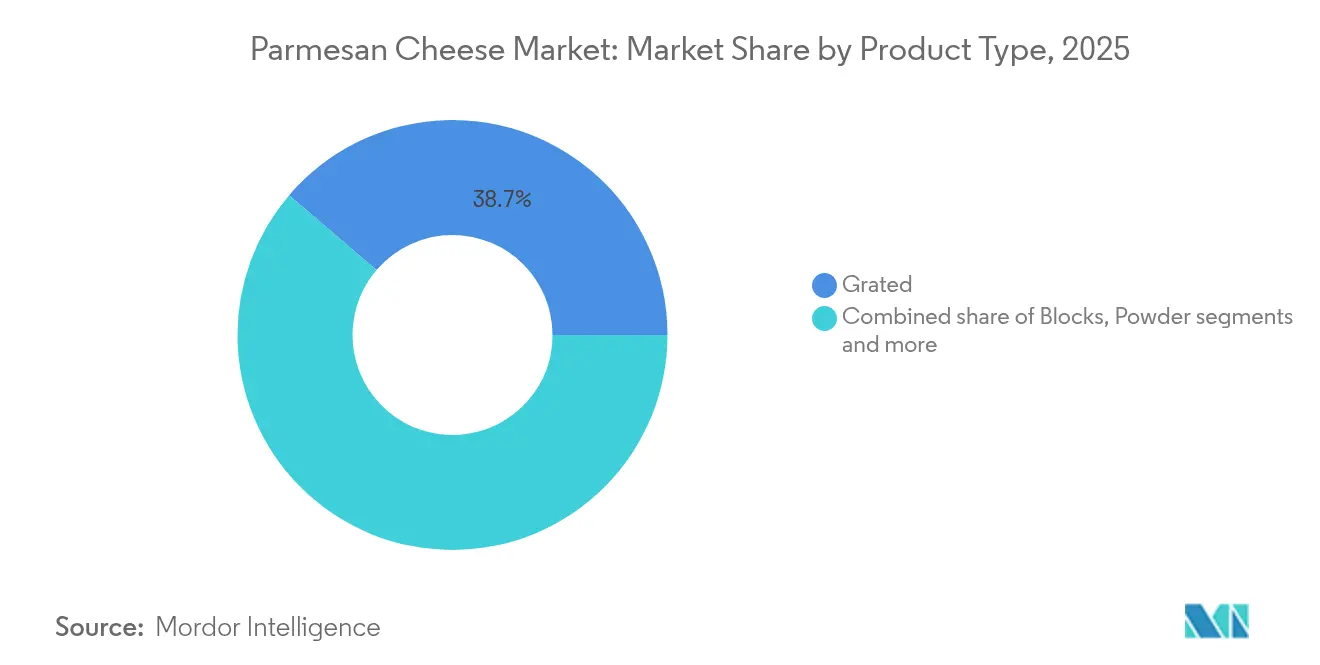

- Par type de produit, les formats râpés ont dominé avec 38,74 % de la part de marché du fromage parmesan en 2025, tandis que les variantes effilochées devraient progresser à un TCAC de 4,86 % jusqu'en 2031.

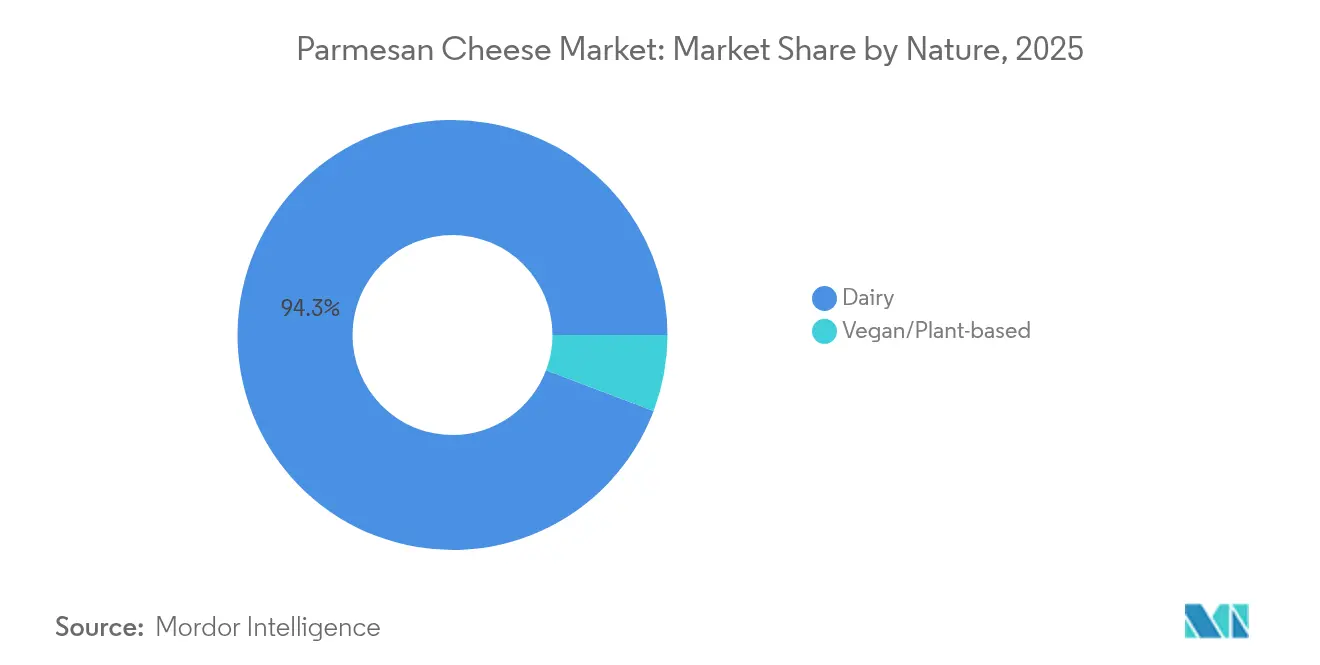

- Par nature, les produits laitiers ont conservé 94,25 % de la taille du marché du fromage parmesan en 2025, tandis que les alternatives végétaliennes et à base de plantes progressent à un TCAC de 5,12 % jusqu'en 2031.

- Par canal de distribution, les points de vente au détail ont capté 56,35 % des revenus en 2025 ; les canaux de restauration croissent à un rythme annuel de 5,73 % jusqu'en 2031.

- Par géographie, l'Europe a contribué à 54,90 % des revenus de 2025, tandis que l'Asie-Pacifique affiche un TCAC de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du fromage parmesan

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les aliments riches en protéines et à haute densité nutritive | +1.2% | Mondial, avec une adoption prononcée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Forte demande mondiale de fromages AOP authentiques | +1.5% | Cœur européen, s'étendant aux segments premium d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration accrue du fromage parmesan dans la restauration rapide et les aliments de commodité | +1.0% | Mondial, porté par l'expansion des RSR en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de fromages premium, biologiques et artisanaux | +0.9% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations dans les alternatives végétaliennes et à base de plantes au parmesan | +0.8% | Amérique du Nord et Europe, avec une adoption précoce en Australie | Court terme (≤ 2 ans) |

| Popularité et sensibilisation croissantes à la cuisine italienne dans le monde | +1.1% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les aliments riches en protéines et à haute densité nutritive

Les consommateurs soucieux de leur santé accordent de plus en plus la priorité à la densité nutritive plutôt qu'à l'apport calorique, ce qui favorise le recours à la fortification en protéines dans les gammes de produits laitiers. Le fromage parmesan est devenu une option privilégiée pour ceux qui recherchent des choix riches en nutriments. Par exemple, en mars 2024, l'Agence des affaires de la consommation a révélé que 12,2 % des consommateurs japonais choisissaient des aliments santé étiquetés comme « aliments avec allégations fonctionnelles nutritionnelles » (FNFC)[1]Source : Agence des affaires de la consommation, « Enquête auprès des consommateurs sur l'étiquetage alimentaire », caa.go.jp. Les Recommandations alimentaires pour les Américains 2020-2025 du Département de l'agriculture des États-Unis, réaffirmées en 2024, préconisent trois portions quotidiennes de produits laitiers pour les adultes. Cela fait des fromages à pâte dure comme le parmesan, qui fournit 10 grammes de protéines par once, une option idéale pour satisfaire ces recommandations alimentaires. Cela s'aligne sur l'accent mis par l'Organisation mondiale de la santé en 2024 sur les aliments à haute densité nutritive pour pallier les carences en micronutriments dans les populations vieillissantes. Le processus d'affinage de 18 mois du parmesan renforce sa teneur en protéines et en calcium tout en réduisant le lactose, le rendant attrayant pour les consommateurs souffrant de sensibilités digestives. En Amérique du Nord, où la personnalisation des repas stimule la croissance des revenus, les opérateurs de la restauration tirent parti de cette tendance en incorporant le parmesan dans des bols protéinés et en tant que garniture de salade.

Forte demande mondiale de fromages AOP authentiques

Le statut d'Appellation d'Origine Protégée du Parmigiano-Reggiano, réglementé par le Consorzio del Formaggio Parmigiano-Reggiano et soutenu par le Règlement UE 2024/1143, restreint la production à cinq provinces italiennes. Cette exigence de méthodes traditionnelles crée une rareté qui maintient ses primes de prix. L'Allemagne est un marché clé pour les exportations de fromages AOP italiens, tant en volume qu'en valeur. En 2024, les exportations ont dépassé 820 millions EUR, reflétant une augmentation de 10 % par rapport à l'année précédente. Cette croissance s'est poursuivie au premier semestre 2025, les exportations atteignant 445 millions EUR, soit une hausse de 12 % par rapport à la même période en 2024[2]Source : Agence alimentaire européenne, « Fromages AOP italiens : croissance à deux chiffres des ventes en Allemagne », efanews.eu. Le système de traçabilité du Consorzio, qui attribue des codes d'identification uniques à chaque meule de fromage, soutient le positionnement premium dans le commerce de détail spécialisé et la restauration gastronomique. Cette authentification de la provenance justifie une prime de prix de 30 à 50 % par rapport aux alternatives non-AOP. Par conséquent, le marché se fragmente : les producteurs AOP enregistrent une croissance de leurs marges, tandis que les fabricants non-AOP se concentrent sur la concurrence par le volume et les formats pratiques.

Intégration accrue du fromage parmesan dans la restauration rapide et les aliments de commodité

Les chaînes de restauration à service rapide intègrent de plus en plus le fromage parmesan dans leurs articles de menu phares pour se différencier et augmenter les dépenses moyennes par client. Cette tendance croissante à l'utilisation du fromage parmesan dans les restaurants à service rapide (RSR) stimule considérablement la croissance du marché. En 2024, l'Association internationale de la franchise a signalé que les États-Unis comptaient 199 931 établissements franchisés de RSR, reflétant la demande croissante de fromage parmesan[3]Source : Association internationale de la franchise, « Perspectives économiques de la franchise 2025 », franchise.org. Domino's Pizza a lancé des articles comme les Parmesan Bread Bites et les Parmesan Bread Twists, exploitant la saveur umami du fromage pour enrichir ses offres de snacks. De même, Pizza Hut a introduit des variantes de pizza à croûte parmesane, ciblant les millennials et les consommateurs de la génération Z qui privilégient les saveurs prononcées. Ces innovations sont particulièrement percutantes dans la région Asie-Pacifique, où les RSR occidentaux se développent rapidement. La classe moyenne grandissante de la Chine et la culture des épiceries de proximité au Japon stimulent la demande de produits à base de parmesan pré-portionnés et stables à la conservation. Par ailleurs, l'essor du parmesan est visible dans la restauration décontractée en Amérique du Nord, où les chaînes ajoutent des protéines panées au parmesan et des bols de pâtes pour capitaliser sur des ventes d'entrées à marge plus élevée.

Demande croissante de fromages premium, biologiques et artisanaux

À mesure que les consommateurs alignent de plus en plus leurs décisions d'achat sur des valeurs telles que la durabilité et le bien-être animal, les ventes de fromages parmesan biologiques et artisanaux surpassent celles des options conventionnelles. En 2024, le Programme national de l'agriculture biologique du Département de l'agriculture des États-Unis a signalé une croissance soutenue de la production laitière biologique, le fromage biologique bénéficiant considérablement de sa capacité à commander des prix premium et à réaliser une distribution plus large via les détaillants de produits naturels. Des producteurs artisanaux, notamment BelGioioso Cheese et Organic Valley, se distinguent sur le marché en mettant l'accent sur des processus d'affinage en petite série, l'utilisation de sources de lait de races anciennes et le maintien de chaînes d'approvisionnement transparentes. Ces entreprises ont élargi leurs gammes de produits de parmesan affiné (références) pour répondre à la demande croissante des épiceries spécialisées et des restaurants à la ferme. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où les consommateurs sont prêts à payer un supplément pour des produits offrant traçabilité et authenticité artisanale. Par ailleurs, cette tendance commence à émerger dans les marchés urbains de la région Asie-Pacifique, portée par la hausse des revenus disponibles et un intérêt croissant pour les produits alimentaires premium et produits de manière durable.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du lait pressurisant les petites laiteries | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrefaçon de « parmesan » érodant la prime de prix AOP | -0.5% | Mondial, plus grave en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Substitution croissante par le fromage végétalien dans les marchés occidentaux | -0.4% | Amérique du Nord et Europe, émergence en Australie | Moyen terme (2-4 ans) |

| Réglementations géographiques et de qualité strictes | -0.3% | Cœur européen, répercussions sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du lait pressurisant les petites laiteries

En 2024, les prix du lait cru ont connu une volatilité notable, principalement due à la hausse des coûts des aliments pour animaux, à des pénuries de main-d'œuvre persistantes et aux modifications par le Département de l'agriculture des États-Unis des ordonnances fédérales de commercialisation du lait en décembre 2024. Ces modifications ont révisé les formules de tarification de la catégorie III, ce qui a considérablement comprimé les marges bénéficiaires des petites et moyennes laiteries. L'indice des prix des produits laitiers de l'Organisation des Nations Unies pour l'alimentation et l'agriculture est resté élevé tout au long de 2025, soulignant une offre mondiale de lait restreinte combinée à une forte demande des transformateurs de fromage et de poudre. Les petites laiteries, qui ne bénéficient pas des économies d'échelle ni des mécanismes de couverture à terme, subissent une pression croissante sur leurs marges. Cette contrainte financière compromet leur capacité à investir dans la modernisation d'infrastructures vieillissantes et à mettre en œuvre les améliorations qualitatives nécessaires à la production de fromage parmesan premium. En conséquence, le marché se polarise de plus en plus. Les grands acteurs exploitent l'intégration verticale pour réaliser des efficiences de coûts, tandis que les petits producteurs artisanaux peinent à maintenir des niveaux de production constants. Cette disparité pourrait potentiellement restreindre la disponibilité de parmesan différencié en petite série, accentuant davantage la fracture au sein du marché.

Contrefaçon de « parmesan » érodant la prime de prix AOP

Les produits à consonance italienne, tels que les fromages étiquetés « parmesan » sans certification AOP, génèrent des ventes substantielles, dépassant les produits italiens authentiques. Cette tendance affaiblit l'équité de marque et crée une confusion chez les consommateurs. En juin 2024, l'Union européenne a mis en œuvre le Règlement 2024/1143, renforçant les mécanismes d'application et élargissant les protections des indications géographiques. Toutefois, des lacunes dans la mise en œuvre persistent sur les marchés hors-UE, notamment en Amérique du Nord et dans la région Asie-Pacifique. Le Consorzio del Formaggio Parmigiano-Reggiano a intensifié ses actions en justice et ses efforts d'éducation des consommateurs. Malgré ces mesures, les produits contrefaits persistent en raison de leurs prix plus bas et de leurs réseaux de distribution bien établis. Ce phénomène réduit la prime que le Parmigiano-Reggiano authentique peut obtenir, comprimant les marges des producteurs AOP et décourageant les investissements dans les pratiques d'affinage traditionnel et de qualité. Le problème est particulièrement significatif en Amérique du Nord, où le « parmesan » est couramment utilisé comme terme générique, et dans la région Asie-Pacifique, où les réglementations relatives aux indications géographiques sont encore en développement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les formats pratiques propulsent la domination du râpé

Le parmesan râpé a capté 38,74 % du volume par type de produit en 2025, soulignant une préférence croissante pour les formats prêts à l'emploi tant dans le commerce de détail que dans la restauration. Le fromage pré-râpé supprime les étapes de préparation, répondant aux besoins des consommateurs occupés et permettant aux restaurants à service rapide de rationaliser le contrôle des portions et de réduire les coûts de main-d'œuvre. Le parmesan effiloché devrait croître à un taux annuel de 4,86 % jusqu'en 2031, porté par sa popularité dans les chaînes de restauration décontractée et les services de kits repas qui apprécient sa cohérence à la fonte et son attrait visuel. En revanche, les blocs, privilégiés par les amateurs de cuisine et les établissements gastronomiques pour leur saveur fraîchement râpée, détiennent une part de marché stable mais à croissance plus lente en raison de leur nécessité d'équipements spécialisés et de coûts unitaires plus élevés.

Les formats en poudre, populaires parmi les fabricants de snacks et les transformateurs industriels alimentaires pour les mélanges d'assaisonnement et les préparations sèches, représentent un segment de niche. Des entreprises telles que Kerry Group et All American Foods dirigent cette catégorie, utilisant la technologie de séchage par atomisation pour améliorer la durée de conservation et réduire le poids d'expédition. En septembre 2024, Armored Fresh a obtenu un brevet pour une technologie de fromage à base de plantes râpé, signalant une perturbation potentielle dans le marché traditionnel des produits laitiers. L'entreprise a introduit du parmesan râpé et du parmesan kimchi râpé en novembre 2024, ciblant les consommateurs flexitariens à la recherche d'options sans produits laitiers aux textures familières. La surveillance réglementaire des produits râpés et effilochés relève des normes d'identité de la Food and Drug Administration, qui réglementent la teneur en humidité et les agents anti-agglomérants. Bien que ces normes garantissent une qualité constante, elles limitent également la flexibilité de formulation.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : les produits laitiers conservent leur part tandis que les produits à base de plantes prennent de l'élan

En 2025, le parmesan à base de produits laitiers détenait une part de marché dominante de 94,25 %, soutenu par les méthodes de production traditionnelles, des chaînes d'approvisionnement bien établies et la familiarité des consommateurs avec son profil de saveur de fromage affiné. Ce segment bénéficie des protections AOP et respecte les normes de qualité strictes établies par le Consorzio del Formaggio Parmigiano-Reggiano, qui impose un affinage minimum de 12 mois et confine la production à certaines provinces d'Italie. Parallèlement, les alternatives végétaliennes et à base de plantes au parmesan sont sur une trajectoire de croissance, se développant à un taux annuel de 5,12 % jusqu'en 2031. Cette progression est alimentée par des dépôts de brevets actifs, une présence plus large dans le commerce de détail et une innovation continue en matière d'ingrédients. Illustrant la mutation du secteur, l'acquisition par Saputo de Bute Island Foods pour 187 millions CAD signale une reconnaissance parmi les acteurs établis : les offres à base de plantes ont évolué d'une niche vers un élément clé de la diversification des portefeuilles.

En août 2024, SimplyV a lancé son produit à base d'amandes, ParmVegan, sur Ocado au Royaume-Uni, ciblant les consommateurs flexitariens et végétaliens désireux de savourer des arômes familiers sans produits laitiers. Bien que ces innovations émergent principalement d'Amérique du Nord et d'Europe, régions aux habitudes alimentaires végétaliennes bien ancrées, elles pénètrent également l'Australie et les marchés urbains d'Asie-Pacifique. En réponse, les producteurs laitiers lancent des produits biologiques et sans lactose pour répondre aux consommateurs soucieux de leur santé qui ne sont pas entièrement végétaux. L'acquisition stratégique par Arla de l'activité biologique de Yeo Valley en est un exemple concret.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce de détail domine, la restauration s'accélère

En 2025, les canaux de vente au détail, incluant les supermarchés, les hypermarchés, les épiceries de proximité, les points de vente spécialisés et les plateformes en ligne, représentaient 56,35 % des ventes de parmesan. Cela reflète une préférence croissante des consommateurs pour la préparation des repas à domicile et la commodité des formats pré-emballés. Les supermarchés et hypermarchés dominent ce segment, offrant de larges assortiments de références et des prix promotionnels qui stimulent les volumes de ventes. Le commerce en ligne se développe rapidement, soutenu par les progrès de la logistique en chaîne du froid et les modèles d'abonnement qui encouragent les achats répétés. Les détaillants spécialisés, tels que Murray's Cheese, exploitent le commerce électronique pour cibler les consommateurs aisés à la recherche de produits artisanaux et certifiés AOP. Les canaux de restauration, comprenant les restaurants, les cafés et les opérateurs de restauration collective, devraient croître à un taux annuel de 5,73 % jusqu'en 2031, portés par l'utilisation croissante du parmesan dans les menus des restaurants à service rapide et de restauration décontractée.

Par exemple, Domino's Pizza a introduit des Parmesan Bread Bites, tandis que Pizza Hut a lancé une pizza à croûte parmesane, illustrant comment les opérateurs de restauration intègrent le fromage dans des plats signature pour augmenter les additions moyennes et se différencier sur le marché. Au Japon et en Corée du Sud, les épiceries de proximité proposent des sachets individuels de parmesan, répondant aux consommateurs en déplacement et s'alignant sur les tendances d'urbanisation et de snacking. Les magasins spécialisés, incluant les fromageries et les épiceries fines, sélectionnent des produits certifiés AOP et artisanaux, pratiquant des prix premium et séduisant les consommateurs qui valorisent la provenance et le savoir-faire. La distinction entre le volume du commerce de détail et la valeur de la restauration façonne les stratégies de distribution : les marques grand public se concentrent sur la pénétration des supermarchés et les efforts promotionnels, tandis que les producteurs premium nouent des partenariats avec les opérateurs de restauration et les circuits spécialisés pour atteindre des marges unitaires plus élevées.

Analyse géographique

En 2025, l'Europe représentait 54,90 % des revenus mondiaux du parmesan, portée par le système de production AOP de l'Italie et des habitudes de consommation bien établies dans toute la région. Les exportations de fromages italiens ont augmenté, soutenues par une demande croissante en Amérique du Nord et en Asie-Pacifique, comme le soulignait Federalimentare en 2024. Le Règlement 2024/1143 de l'Union européenne, en vigueur depuis juin 2024, a renforcé l'application des indications géographiques. Cette mesure protège les producteurs AOP de la concurrence des contrefaçons, mais augmente également les coûts de conformité pour les fabricants non-AOP. L'Allemagne, la France et le Royaume-Uni sont des marchés de consommation clés, avec des variantes AOP et non-AOP performant bien dans les canaux de vente au détail et de restauration. Reflétant des mouvements stratégiques sur le marché, l'expansion à hauteur de 55 millions USD par Lactalis de son usine de Tulare, en Californie, en 2024, met en évidence les efforts de l'entreprise pour répondre à la demande nord-américaine tout en maintenant sa capacité de production européenne.

L'Asie-Pacifique devrait croître à un taux annuel de 4,92 % jusqu'en 2031, le plus rapide parmi toutes les régions, portée par la hausse des importations de fromage et la popularité croissante de la cuisine occidentale au Japon, en Chine et en Inde. En Chine, l'expansion de la classe moyenne et l'urbanisation rapide stimulent la demande d'ingrédients occidentaux, dont le parmesan, dans les canaux de vente au détail et de RSR. Le marché indien du fromage, bien que plus modeste, croît grâce à des expansions de production domestique et à un assouplissement des réglementations à l'importation. La Corée du Sud et la Thaïlande connaissent également une consommation croissante, soutenue par le développement des épiceries de proximité et du tourisme culinaire. Cependant, la croissance de la région est limitée par la sensibilité aux prix et un manque de familiarité avec les saveurs des fromages affinés. Pour relever ces défis, les fournisseurs introduisent des formats en petits conditionnements et des formats mixtes pour équilibrer accessibilité et goût.

L'Amérique du Nord et l'Amérique latine présentent des tendances contrastées. Les États-Unis et le Canada sont des marchés matures avec une consommation de parmesan bien établie dans le commerce de détail et la restauration, mais les segments biologiques et à base de plantes se développent rapidement. Au Mexique, le marché du fromage bénéficie de la production nationale et de la proximité avec les chaînes d'approvisionnement américaines, le parmesan gagnant du terrain dans les zones urbaines. Au Brésil et en Argentine, l'influence culinaire italienne favorise l'adoption du parmesan, bien que la croissance soit freinée par les droits de douane à l'importation et la volatilité des devises. Au Moyen-Orient et en Afrique, les Émirats arabes unis et l'Arabie saoudite émergent comme des plateformes clés de réexportation et de consommation, soutenues par les populations expatriées et le tourisme. Toutefois, la sensibilité aux prix et les insuffisances des infrastructures de chaîne du froid demeurent des obstacles significatifs à une pénétration plus large du marché.

Paysage concurrentiel

Le marché du fromage parmesan est modérément consolidé, avec quelques géants laitiers multinationaux — Lactalis Group, Saputo Inc, The Kraft Heinz Company, Arla Foods amba et Fonterra Co-operative Group Limited — détenant une capacité de production et des réseaux de distribution significatifs. Parallèlement, des acteurs régionaux tels que BelGioioso, Organic Valley et des laiteries italiennes associées au Consorzio maintiennent une position premium grâce à la certification AOP et au positionnement artisanal. La consolidation du secteur prend de l'ampleur, comme en témoigne l'acquisition par Lactalis d'Ambrosi pour 430 millions EUR, qui a intégré sous son giron une expertise en Parmigiano-Reggiano et en Grana Padano. Par ailleurs, les avancées technologiques remodèlent la concurrence : en 2024, le traitement laitier piloté par l'intelligence artificielle a permis une augmentation de 10 % du débit, une réduction de 65 % de la variabilité qualitative et une diminution de 35 % des coûts de maintenance, aidant les acteurs établis à défendre leur part de marché face aux concurrents plus petits.

Dans le secteur du fromage parmesan, les entreprises acquièrent activement des parts et développent des produits innovants pour attirer une base de consommateurs plus large. Les entreprises réalisent des investissements significatifs, collaborent entre elles ou procèdent à des acquisitions pour renforcer leurs positions sur le marché. Bien que ces stratégies se soient avérées bénéfiques pour beaucoup, tous les acteurs ne sont pas aussi agressifs ; certaines entreprises s'abstiennent de développements stratégiques majeurs. Les fusions et acquisitions sur le marché visent principalement à s'étendre vers de nouveaux segments, à enrichir les portefeuilles de produits et à maximiser les revenus.

Des startups telles qu'Armored Fresh et NewMoo identifient des opportunités dans les segments à base de plantes et de fermentation de précision, obtenant des brevets et des financements en capital-risque pour contourner l'infrastructure laitière traditionnelle. Le brevet d'Armored Fresh en septembre 2024 pour une technologie de fromage à base de plantes râpé, suivi du lancement en novembre 2024 du parmesan râpé et du parmesan kimchi râpé, souligne que les formats pratiques ne sont plus l'apanage des acteurs laitiers traditionnels. Les tendances stratégiques révèlent une fracture : les grands transformateurs misent sur l'échelle, l'automatisation et la diversification des portefeuilles, tandis que les spécialistes premium et à base de plantes mettent en avant la provenance, la durabilité et des partenariats commerciaux de niche pour atteindre des marges plus élevées.

Leaders du secteur du fromage parmesan

Saputo Inc.

The Kraft Heinz Company

Arla Foods amba

Fonterra Co-operative Group Limited

Lactalis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Panacheeza, producteur de parmesan à base de noix de cajou, a élargi sa distribution à 56 magasins Whole Foods Market aux États-Unis. Ce développement illustre l'acceptation croissante des alternatives de fromage à base de plantes dans le commerce de détail grand public.

- Novembre 2024 : Armored Fresh a lancé deux nouveaux produits : du parmesan râpé et du parmesan kimchi râpé. Ces offres à base de plantes sont conçues pour les consommateurs flexitariens à la recherche d'options pratiques et sans produits laitiers.

- Août 2024 : SimplyV a introduit ParmVegan, une alternative parmesane à base d'amandes, sur Ocado au Royaume-Uni. Conçu pour les consommateurs végétaliens et flexitariens, le produit offre des saveurs fromagères familières sans produits laitiers. En adoptant une approche de distribution axée sur le numérique, SimplyV tire parti de la logistique en chaîne du froid et du modèle d'abonnement d'Ocado.

Portée du rapport mondial sur le marché du fromage parmesan

| Blocs |

| Râpé |

| Poudre |

| Effiloché |

| Laitier |

| Végétalien/À base de plantes |

| Commerce de restauration | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Blocs | |

| Râpé | ||

| Poudre | ||

| Effiloché | ||

| Par nature | Laitier | |

| Végétalien/À base de plantes | ||

| Par canal de distribution | Commerce de restauration | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fromage parmesan ?

Le marché mondial du fromage parmesan est évalué à 16,6 milliards USD en 2026.

À quel rythme le secteur devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,12 % entre 2026 et 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 4,92 % jusqu'en 2031, portée par l'adoption croissante de l'alimentation occidentale.

Quel type de produit détient la plus grande part de marché ?

Le parmesan râpé représente 38,74 % du volume de 2025, les consommateurs privilégiant les formats prêts à l'emploi.

Dernière mise à jour de la page le: