Taille et part du marché de la monétisation des données automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la monétisation des données automobiles par Mordor Intelligence

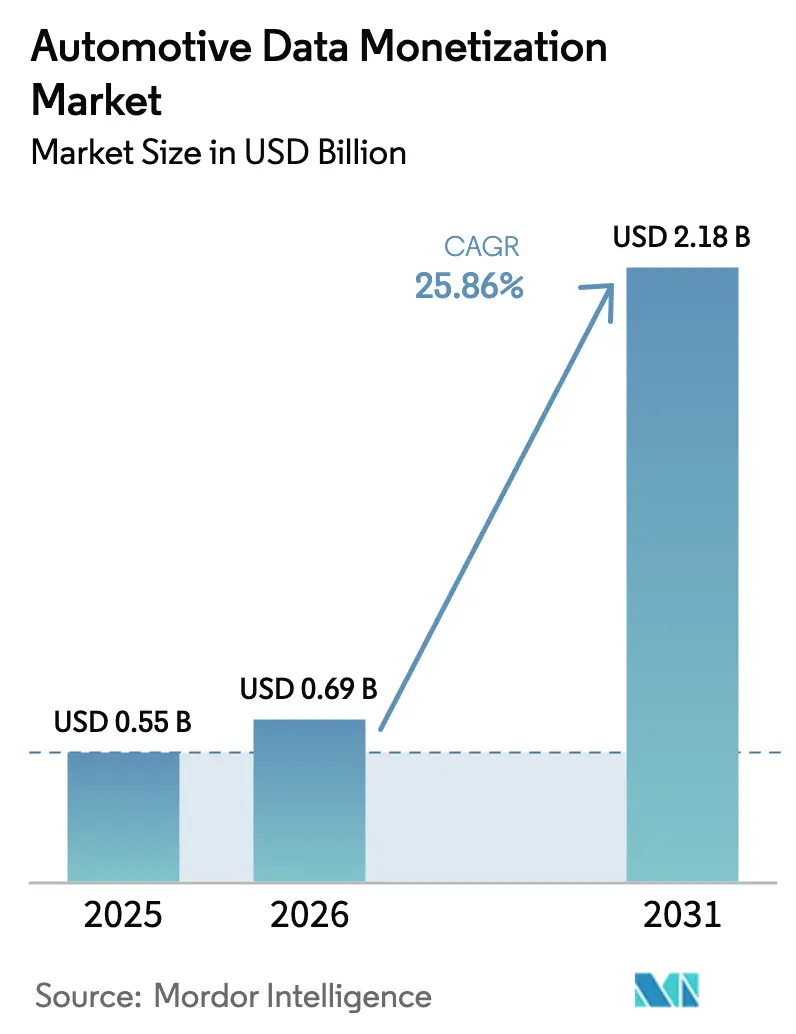

La taille du marché de la monétisation des données automobiles était évaluée à 0,55 milliard USD en 2025 et devrait progresser de 0,69 milliard USD en 2026 pour atteindre 2,18 milliards USD d'ici 2031, à un TCAC de 25,86 % au cours de la période de prévision (2026-2031). Ce rythme souligne la manière dont la prolifération des véhicules connectés, les architectures définies par logiciel et les modèles d'intelligence artificielle reconfigurent la création de valeur, passant des ventes de matériel aux revenus récurrents issus des données. La licence directe détient actuellement la plus grande part du marché de la monétisation des données automobiles, tandis que les places de marché à partage de revenus enregistrent la croissance la plus rapide, signalant un pivot vers des plateformes d'échange ouvertes. L'assurance basée sur l'usage domine les applications, tandis que l'analytique des villes intelligentes constitue le cas d'usage en expansion la plus rapide, soutenu par la demande du secteur public en matière d'informations sur la mobilité. Sur le plan régional, l'Amérique du Nord est en tête du marché de la monétisation des données automobiles, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé, la Chine, le Japon et l'Inde accélérant le déploiement de véhicules connectés dans des environnements réglementaires favorables. L'intensité concurrentielle reste modérée, les équipementiers, les plateformes technologiques et les nouveaux agrégateurs de données étant encore en train de se positionner, la différenciation se concentrant sur l'analytique préservant la confidentialité et la standardisation des API.

Principaux enseignements du rapport

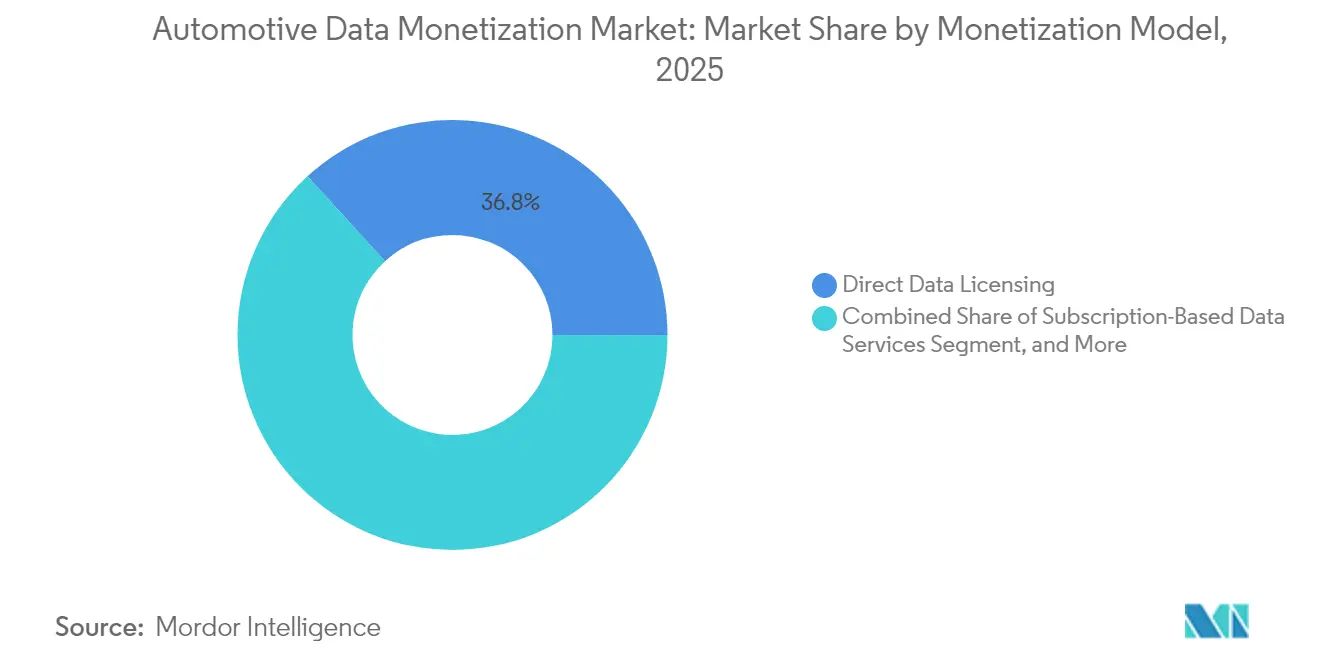

- Par modèle de monétisation, la licence directe a capté 36,78 % des revenus de 2025, tandis que les places de marché à partage de revenus devraient se développer à un TCAC de 26,62 % jusqu'en 2031.

- Par application, l'assurance basée sur l'usage représentait 41,64 % des revenus de 2025, tandis que l'analytique des villes intelligentes et des infrastructures devrait croître à un TCAC de 27,68 % jusqu'en 2031.

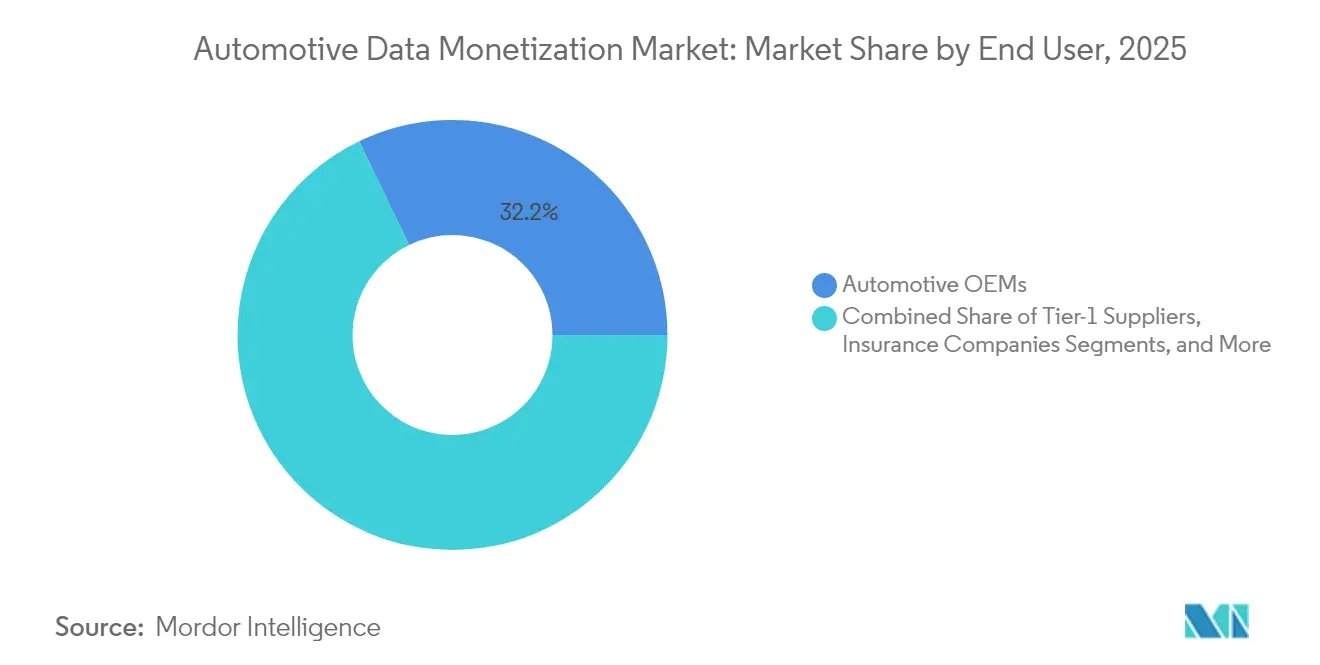

- Par utilisateur final, les équipementiers ont dominé avec une part de 32,15 % en 2025, tandis que les agences gouvernementales et d'infrastructure enregistrent le TCAC projeté le plus élevé à 28,6 % au cours de la période de prévision.

- Par type de données, la télématique et les informations sur la santé des véhicules représentaient 38,96 % des revenus de 2025, et l'analytique des batteries et des groupes motopropulseurs affiche la croissance la plus rapide avec un TCAC de 26,85 % jusqu'en 2031.

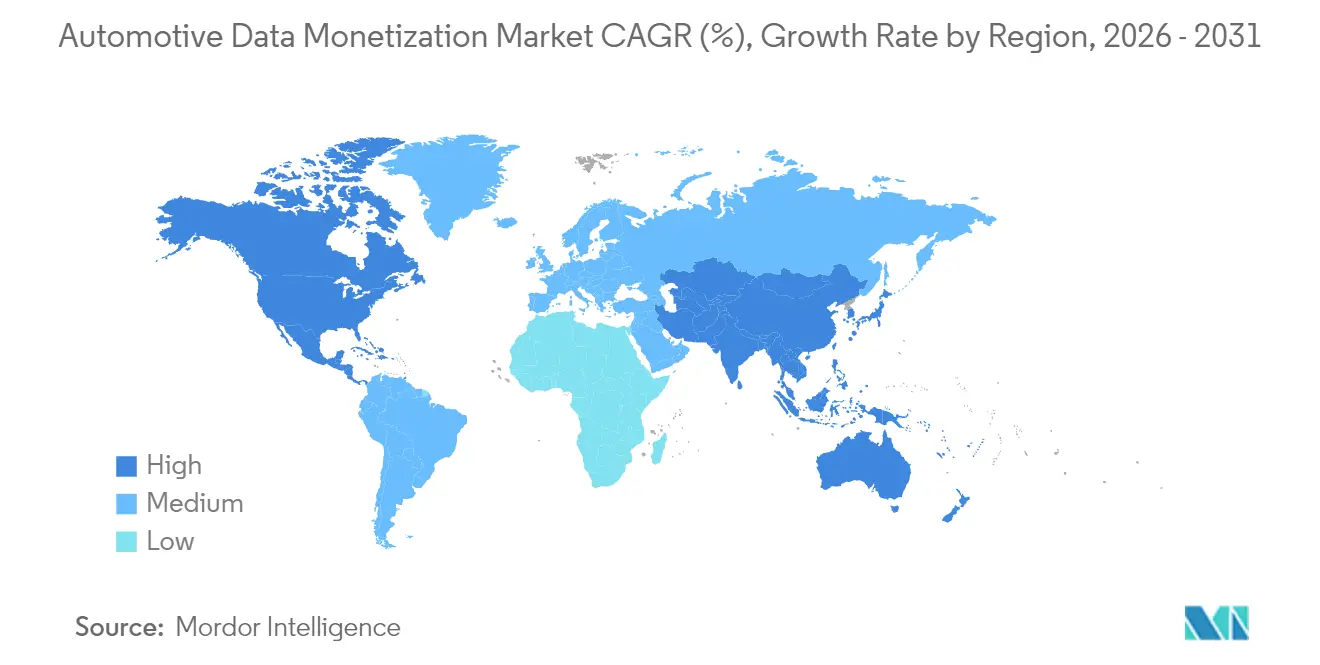

- Par géographie, l'Amérique du Nord représentait 33,88 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 26,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la monétisation des données automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des véhicules connectés et des infrastructures V2X | +6.8% | Mondial, gains précoces en Amérique du Nord, en Europe, en Chine | Moyen terme (2-4 ans) |

| Expansion des programmes d'assurance basée sur l'usage | +5.2% | Amérique du Nord et Europe en cœur de cible ; débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution des équipementiers vers les véhicules définis par logiciel et les abonnements | +4.9% | Mondial, porté par les segments premium des marchés développés | Moyen terme (2-4 ans) |

| Accélération de la transformation numérique dans la chaîne de valeur automobile | +4.1% | Mondial, adoption plus rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur d'API de données ouvertes | +3.4% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Modèles fondateurs d'IA permettant des produits de données synthétiques de véhicules | +2.8% | Amérique du Nord et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des véhicules connectés et des infrastructures V2X

La moitié des véhicules de l'année modèle 2024 ont été livrés avec une connectivité embarquée et la pénétration est en voie d'atteindre 90 % d'ici 2030. Les liaisons bidirectionnelles véhicule-à-tout acheminent de 3 à 40 Go de données chaque jour depuis plus de 200 capteurs embarqués, transformant effectivement la voiture en un centre de données mobile.[1]The Fast Mode, « Conduire en périphérie - Les façons dont l'informatique de périphérie va alimenter » Les réseaux de cinquième génération fournissent une latence inférieure à la milliseconde qui débloque des cas d'usage critiques pour la sécurité tels que la messagerie de sensibilisation coopérative et permet des services d'analytique en temps réel. À mesure que les volumes de données augmentent, le marché de la monétisation des données automobiles bénéficie de l'optimisation du trafic, des abonnements de maintenance prédictive et des offres basées sur la localisation qui tirent leur valeur de ces flux continus. Les équipementiers et les municipalités pilotent déjà des unités de bord de route 5G qui envoient des alertes de danger en temps réel aux conducteurs et, en retour, collectent de la télémétrie anonymisée pour la gestion de la congestion.

Expansion des programmes d'assurance basée sur l'usage

L'assurance pilotée par la télématique est passée du stade pilote au courant dominant, les grands assureurs déployant des produits de type paiement selon la conduite et paiement à l'usage en Amérique du Nord et en Europe. Des métriques granulaires couvrant la vitesse, l'accélération, la prise de virage et le contexte environnemental alimentent des modèles d'IA qui calculent des scores de risque individuels, faisant évoluer la souscription des moyennes démographiques vers une tarification basée sur le comportement. Les conducteurs prudents bénéficient de réductions de prime, les assureurs réduisent les coûts de sinistres et les fournisseurs de données sécurisent des revenus récurrents issus de flux à haute fréquence. Les modules télématiques embarqués installés en usine par les équipementiers accélèrent cette adoption, éliminant les coûts des dispositifs après-vente et garantissant la qualité des données. Des études précoces montrent des baisses à deux chiffres des ratios de sinistres là où des modèles prédictifs déclenchent un coaching proactif des conducteurs.

Évolution des équipementiers vers les véhicules définis par logiciel et les abonnements

Les constructeurs automobiles se restructurent autour de piles logicielles qui dissocient les cycles de vie du matériel des services numériques. Les pipelines de mise à jour à distance poussent désormais de nouvelles fonctionnalités après la vente, transformant chaque véhicule en une plateforme de monétisation continue. Les dirigeants interrogés anticipent que les logiciels et les services numériques représenteront la majorité des pôles de profit d'ici le milieu des années 2030.[2]IBM Institute for Business Value, « Automotive 2035, » ibm.com Les offres récurrentes vont déjà des mises à niveau des aides à la conduite aux tableaux de bord de productivité des flottes, facturées mensuellement et activées à la demande. L'adoption des abonnements augmente également le volume et la granularité des données opérationnelles qui reviennent aux constructeurs, créant à son tour de nouvelles opportunités au sein du marché de la monétisation des données automobiles pour les cabinets d'analytique, les fournisseurs de composants et les prestataires de services cloud.

Accélération de la transformation numérique dans la chaîne de valeur automobile

La numérisation de bout en bout relie les usines de fabrication, les fournisseurs, les concessionnaires et les réseaux de services, générant des ensembles de données consolidés qui complètent la télémétrie embarquée. Les plateformes natives du cloud et les architectures prioritairement orientées API permettent le partage contrôlé de métriques opérationnelles telles que la qualité de production, les événements de garantie et la logistique des pièces. Les jumeaux numériques simulent le comportement des véhicules dans des conditions variables, produisant des données synthétiques qui complètent les journaux du monde réel, réduisent les coûts de validation et accélèrent le déploiement de nouvelles fonctionnalités. Les équipementiers de batteries exploitent déjà des ensembles de données combinées de fabrication et d'utilisation sur le terrain pour prédire la dégradation et optimiser les compositions chimiques, démontrant comment la fusion de données intersectorielles élargit les opportunités adressables au sein du marché de la monétisation des données automobiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations accrues en matière de cybersécurité et de confidentialité | -3.8% | Mondial, application plus stricte en Europe et en Californie | Court terme (≤ 2 ans) |

| Absence de taxonomie de données standardisée entre les équipementiers | -2.9% | Mondial, entravant les échanges transfrontaliers | Moyen terme (2-4 ans) |

| Évolution vers l'informatique de périphérie limitant la disponibilité centralisée des données | -2.1% | Marchés avancés de la 5G | Long terme (≥ 4 ans) |

| Réaction des consommateurs à la surveillance dans l'habitacle | -1.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations accrues en matière de cybersécurité et de confidentialité

Les véhicules collectent désormais des informations personnelles étendues et servent de passerelles potentielles vers des fonctions critiques pour la sécurité, ce qui en fait des cibles cybernétiques privilégiées. Des violations très médiatisées et une législation plus stricte telle que le Règlement général sur la protection des données et le California Consumer Privacy Act imposent des exigences rigoureuses en matière de consentement, de chiffrement et de minimisation. Les constructeurs automobiles doivent investir dans des chaînes de démarrage sécurisées, la gestion des correctifs à distance et la surveillance continue des menaces, ce qui gonfle les coûts opérationnels et ralentit les nouveaux accords de partage de données. Les inquiétudes en matière de confidentialité affectent également la volonté des consommateurs d'accepter le partage, réduisant l'offre de données sur le marché de la monétisation des données automobiles et obligeant les parties prenantes à adopter des analytiques préservant la confidentialité telles que la confidentialité différentielle et le traitement sur l'appareil.

Absence de taxonomie de données standardisée entre les équipementiers

La plupart des constructeurs s'appuient sur des modèles de données propriétaires, des conventions de nommage des signaux et des protocoles de communication, ce qui complique l'intégration par des tiers et réduit l'attractivité des ensembles de données multi-équipementiers. Les fournisseurs de places de marché consacrent des ressources importantes à la construction de couches de traduction qui mappent les signaux de dizaines de marques de véhicules dans des schémas unifiés.[3]Projet 5G-META, « Monétisation et accès aux données et ressources embarquées des véhicules, » arxiv.org L'absence d'API communes désavantage particulièrement les développeurs plus petits qui ne peuvent pas se permettre des intégrations ponctuelles. Bien que des initiatives telles qu'AUTOSAR Adaptive cherchent à converger, les préoccupations concurrentielles et l'inertie des architectures héritées ralentissent les progrès. Jusqu'à ce que l'interopérabilité s'améliore, les coûts de friction freinent la croissance de la demande au sein du marché de la monétisation des données automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de monétisation : la licence directe maintient le contrôle tandis que les places de marché progressent

La licence directe détenait une part de 36,78 % du marché de la monétisation des données automobiles en 2025 et reste la voie privilégiée pour les équipementiers souhaitant préserver les relations clients et le levier de tarification. Les ensembles de données contractuels couvrant la localisation, les diagnostics et les métriques d'utilisation sont vendus aux assureurs, aux gestionnaires de flottes et aux fournisseurs d'analytique, générant des flux de trésorerie immédiats. Sur la période de prévision, la licence directe continue de s'étendre en termes absolus, mais sa domination relative s'érode à mesure que les places de marché à partage de revenus s'accélèrent. Ces opérateurs de plateformes regroupent des flux anonymisés de plusieurs marques, gèrent le consentement et abstraient les complexités techniques. En conséquence, les modèles à partage de revenus devraient afficher un TCAC de 26,62 %, le plus rapide parmi toutes les catégories, reflétant la préférence croissante des acheteurs pour un accès aux données agrégées, standardisées et conformes.

En parallèle, les API par abonnement monétisent les flux en direct sur une base récurrente, permettant aux développeurs d'intégrer des informations en temps réel dans les applications de mobilité, la navigation et les tableaux de bord de gestion de flottes. Les dispositifs basés sur la publicité restent naissants mais pourraient débloquer une nouvelle valeur une fois que les interfaces dans l'habitacle prendront en charge des contenus contextuellement pertinents. Les pressions réglementaires en faveur de l'accès ouvert, notamment la Loi sur les données de l'Union européenne, créent des vents favorables pour les approches de place de marché en limitant le contrôle exclusif. Le secteur de la monétisation des données automobiles évolue donc vers des stratégies hybrides où les équipementiers accordent des licences directes sur des ensembles de données premium tout en participant simultanément à des échanges à revenus partagés pour une portée plus large.

Par application : la domination de l'assurance rencontre la dynamique des villes intelligentes

L'assurance basée sur l'usage représentait 41,64 % des revenus de 2025, reflétant la transition rapide des assureurs vers la souscription basée sur le comportement. La télémétrie à haute fréquence permet une segmentation fine du risque, qui à son tour réduit les ratios de sinistres et permet des récompenses personnalisées pour une conduite plus sûre. La maintenance prédictive est arrivée en deuxième position, s'appuyant sur les signaux de santé des véhicules pour planifier les interventions de manière proactive et minimiser les temps d'arrêt. La planification des villes intelligentes et des infrastructures, bien que plus modeste aujourd'hui, affiche la plus forte croissance avec un TCAC de 27,68 %, soutenu par des initiatives gouvernementales visant à atténuer la congestion, réduire les émissions et optimiser les transports publics.

Les plateformes de gestion de flottes intègrent le routage, l'évaluation des conducteurs et l'analytique de l'efficacité énergétique, exploitant les mêmes flux de données pour réduire les coûts opérationnels des opérateurs commerciaux. Le commerce et la publicité dans le véhicule entrent en scène à mesure que les véhicules définis par logiciel proposent des promotions personnalisées basées sur la localisation, le contexte du trajet et les préférences des occupants. Les services de santé des batteries et de véhicule-à-réseau émergent parallèlement à la tendance à l'électrification, fournissant de nouveaux ensembles de données qui diversifient le mix de revenus au sein du marché de la monétisation des données automobiles.

Par utilisateur final : leadership des équipementiers tandis que l'adoption du secteur public s'accélère

Les constructeurs automobiles ont capté 32,15 % des revenus du marché de la monétisation des données automobiles en 2025. Leur propriété de la connectivité embarquée, des points de contact clients et des réseaux après-vente leur confère un accès privilégié aux données et de multiples vecteurs de monétisation. Les fournisseurs de rang 1 monétisent les informations au niveau des composants pour la maintenance prédictive et l'amélioration des produits, approfondissant la collaboration en amont de la chaîne de valeur. Les agences gouvernementales et d'infrastructure représentent cependant la constituency à la croissance la plus rapide avec un TCAC de 28,6 %. Les urbanistes monétisent la télémétrie agrégée pour cartographier les points de congestion, ajuster les cycles des feux de signalisation et modéliser les zones d'émissions.

Les compagnies d'assurance élargissent leur appétit pour les données au-delà des usages actuariels pour construire un coaching de sécurité proactif, la récupération de véhicules volés et l'automatisation des sinistres. Les opérateurs de flottes exploitent les informations sur les itinéraires et les performances des conducteurs pour améliorer l'utilisation des actifs et réduire les dépenses de carburant. Les partenariats intersectoriels entre agences publiques et plateformes privées amplifient la diversité des utilisateurs finaux, élargissant le bassin adressable total pour le marché de la monétisation des données automobiles.

Par type de données : la télématique prévaut tandis que l'intelligence des batteries s'accélère

La télématique et les paramètres de santé des véhicules représentaient 38,96 % des revenus de 2025. Ces éléments englobent la localisation GPS, les codes de diagnostic et les métriques d'utilisation qui constituent le socle de la plupart des solutions d'assurance, de maintenance et de gestion de flottes. Les données d'infodivertissement et d'interaction dans l'habitacle occupent la deuxième place, couvrant la consommation de médias, les commandes vocales et les schémas de réglage des sièges qui permettent des services personnalisés et de la publicité ciblée. L'analytique des batteries et des groupes motopropulseurs affiche la croissance la plus élevée avec un TCAC de 26,85 %, propulsée par l'essor des véhicules électriques et l'impératif de surveiller le vieillissement des cellules, d'optimiser la recharge et de planifier le déploiement en seconde vie.

Les ensembles de données des systèmes avancés d'aide à la conduite et des capteurs de conduite autonome sont plus modestes mais se négocient à des prix premium en raison de leur utilité pour la cartographie HD et la validation d'algorithmes. Les données synthétiques issues des simulations de jumeaux numériques commencent à compléter les scénarios de cas limites rares, élargissant l'offre tout en réduisant l'exposition à la confidentialité. Collectivement, ces catégories renforcent le marché de la monétisation des données automobiles en tant qu'ensemble d'opportunités multidimensionnel plutôt qu'une activité à flux unique.

Analyse géographique

L'Amérique du Nord est restée la région la plus grande en 2025, la taille du marché de la monétisation des données automobiles bénéficiant de l'installation généralisée de systèmes télématiques, de l'adoption précoce de l'assurance basée sur l'usage et de politiques de données favorables à l'innovation. Des pilotes au niveau des États dans le Michigan et la Californie démontrent des modèles de tarification de la congestion en temps réel qui s'appuient sur la télémétrie anonymisée des véhicules. Les collaborations équipementiers-assureurs ancrent davantage le leadership de la région en intégrant des mécanismes de consentement lors de l'achat du véhicule, ce qui accélère l'activation des données.

L'Europe a maintenu la deuxième position. La prochaine Loi sur les données de l'UE impose des API standardisées et définit des obligations de partage de données interentreprises, créant des garde-fous prévisibles susceptibles de réduire les coûts de fragmentation. Les marques premium allemandes proposent déjà des abonnements optionnels aux données de conduite conformes aux dispositions de consentement de la Loi. Les agences publiques exploitent les ensembles de données agrégées pour affiner les zones à faibles émissions et ajuster dynamiquement les feux de signalisation, signalant un passage d'un accès ponctuel à la recherche vers des services de données récurrents.

La forte croissance de l'Asie-Pacifique découle de multiples politiques nationales. La politique du ministère de l'Industrie et des Technologies de l'Information de Chine exige que les données des véhicules connectés soient soumises aux serveurs locaux, permettant aux gouvernements municipaux de procurer des analytiques de trafic. La feuille de route Société 5.0 du Japon accélère la fusion de données intersectorielles, intégrant les flux de mobilité, d'énergie et de commerce dans des plateformes centrées sur les citoyens. L'Inde introduit la télématique obligatoire AIS-140 dans les flottes commerciales, débloquant une nouvelle offre de données standardisées. L'offre croissante s'aligne sur un écosystème de développeurs en plein essor, propulsant collectivement le marché de la monétisation des données automobiles vers son TCAC régional le plus élevé.

Paysage concurrentiel

Le marché de la monétisation des données automobiles est modérément fragmenté. Aucun participant unique ne contrôle plus d'un tiers des revenus mondiaux, ce qui limite le pouvoir de tarification et favorise la collaboration. Les constructeurs automobiles traditionnels tirent parti de leur échelle, de l'accès aux véhicules et de la confiance établie dans leur marque, mais ils s'associent à des spécialistes du cloud pour l'analytique et à des agrégateurs de plateformes pour l'échange anonymisé. Les intermédiaires tels que Dawex et Otonomo se différencient par la gestion du consentement, l'harmonisation des schémas et le calcul préservant la confidentialité qui réduisent les frictions d'intégration pour les consommateurs de données tiers.

Les mouvements stratégiques mettent l'accent sur la construction d'écosystèmes. Un équipementier européen de premier plan intègre une société de gestion de l'énergie pour associer les données de santé des batteries aux services d'équilibrage du réseau, tandis qu'une plateforme nord-américaine signe des accords pluriannuels avec des agences municipales pour l'analytique du trafic provenant de flottes de véhicules connectés. Les nouveaux acteurs se concentrent sur les moteurs de données synthétiques et les modules d'analytique de périphérie qui traitent les signaux sur l'appareil avant de transmettre les informations dérivées, répondant aux contraintes de confidentialité et de bande passante.

Les fusions et acquisitions restent sélectives. Les valorisations des actifs axés sur les données se sont corrigées parallèlement aux multiples technologiques plus larges, encourageant les acquisitions de talents plutôt que les transactions spectaculaires. Les fournisseurs privilégient plutôt les investissements minoritaires et les alliances commerciales pour sécuriser l'accès au pipeline plutôt que le contrôle total. L'intensité concurrentielle est donc davantage dictée par la rapidité de l'innovation et l'adoption des standards que par la consolidation. La hausse projetée des flux de données relatives aux batteries et aux systèmes avancés d'aide à la conduite pourrait cependant déclencher une nouvelle vague d'intégration verticale parmi les fournisseurs de capteurs, les hébergeurs cloud et les développeurs d'applications d'ici la fin de la décennie.

Leaders du secteur de la monétisation des données automobiles

Otonomo Technologies Ltd.

Wejo Group Limited

Continental AG

Harman International Industries Inc.

Stellantis N.V. (Mobilisights)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Une analyse de McKinsey montre que l'activité de fusions et acquisitions dans l'automobile est au plus bas depuis vingt ans, les acquéreurs s'appuyant sur des mécanismes d'earnout et le financement vendeur pour combler les écarts de valorisation dans les transactions portant sur des plateformes de données.

- Janvier 2025 : Dawex lance une plateforme d'échange de données spécifique à l'automobile intégrant une orchestration du consentement et des contrôles d'accès granulaires adaptés aux réglementations mondiales sur la confidentialité.

- Décembre 2024 : Une enquête de l'IBM Institute for Business Value auprès de plus de 1 200 dirigeants révèle que les attentes en matière de revenus numériques récurrents devraient passer de 15 % à 51 % d'ici 2035, avec des abonnements aux fonctionnalités autonomes estimés à 269 USD mensuels par client.

- Octobre 2024 : Le rapport d'Alvarez and Marsal souligne une baisse en milieu d'année des volumes de transactions dans l'automobile, les acquéreurs stratégiques constituant 67 % des transactions à mesure que les entreprises se consolident autour des capacités logicielles et d'analytique des données.

Portée du rapport mondial sur le marché de la monétisation des données automobiles

Le marché de la monétisation des données automobiles est défini par les revenus générés par les logiciels et solutions de monétisation des données automobiles proposés par les principaux fournisseurs.

Le marché de la monétisation des données automobiles est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Licence directe de données |

| Services de données par abonnement |

| Places de marché à partage de revenus |

| Modèles basés sur la publicité |

| Assurance basée sur l'usage |

| Maintenance prédictive |

| Gestion et optimisation des flottes |

| Publicité et commerce dans le véhicule |

| Planification des villes intelligentes et des infrastructures |

| Équipementiers automobiles |

| Fournisseurs de rang 1 |

| Compagnies d'assurance |

| Opérateurs de flottes et prestataires de mobilité |

| Agences gouvernementales et d'infrastructure |

| Télématique et données de santé des véhicules |

| Données d'infodivertissement et d'interaction dans l'habitacle |

| Données de performance du groupe motopropulseur et de la batterie |

| Données des capteurs ADAS et de conduite autonome |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Modèle de monétisation | Licence directe de données | |

| Services de données par abonnement | ||

| Places de marché à partage de revenus | ||

| Modèles basés sur la publicité | ||

| Application | Assurance basée sur l'usage | |

| Maintenance prédictive | ||

| Gestion et optimisation des flottes | ||

| Publicité et commerce dans le véhicule | ||

| Planification des villes intelligentes et des infrastructures | ||

| Utilisateur final | Équipementiers automobiles | |

| Fournisseurs de rang 1 | ||

| Compagnies d'assurance | ||

| Opérateurs de flottes et prestataires de mobilité | ||

| Agences gouvernementales et d'infrastructure | ||

| Type de données | Télématique et données de santé des véhicules | |

| Données d'infodivertissement et d'interaction dans l'habitacle | ||

| Données de performance du groupe motopropulseur et de la batterie | ||

| Données des capteurs ADAS et de conduite autonome | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la monétisation des données automobiles en 2031 ?

Les prévisions indiquent une expansion à 2,18 milliards USD d'ici 2031 avec un TCAC de 25,86 %.

Quelle application génère actuellement le plus de revenus ?

L'assurance basée sur l'usage est en tête, représentant 41,64 % des revenus de 2025.

Pourquoi les places de marché à partage de revenus connaissent-elles une croissance aussi rapide ?

Elles réduisent les coûts d'intégration, agrègent des données multi-marques et gèrent le consentement, ce qui alimente un TCAC de 26,62 %.

Comment les réglementations sur la confidentialité affectent-elles les stratégies de monétisation des données ?

Des lois telles que le RGPD et le CCPA imposent des exigences strictes en matière de consentement et de sécurité, ajoutant des coûts de conformité et limitant la portée des données.

Quel type de données gagne le plus rapidement du terrain avec l'essor des véhicules électriques ?

L'analytique des batteries et des groupes motopropulseurs, affichant un TCAC de 26,85 %, est en expansion en raison de la nécessité de surveiller la santé et d'optimiser la recharge.

Qui sont les utilisateurs finaux de données de mobilité à la croissance la plus rapide ?

Les agences gouvernementales et d'infrastructure, progressant à un TCAC de 28,6 %, à mesure que les projets de villes intelligentes exploitent la télémétrie des véhicules.

Dernière mise à jour de la page le: