Taille et part du marché européen du stationnement automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

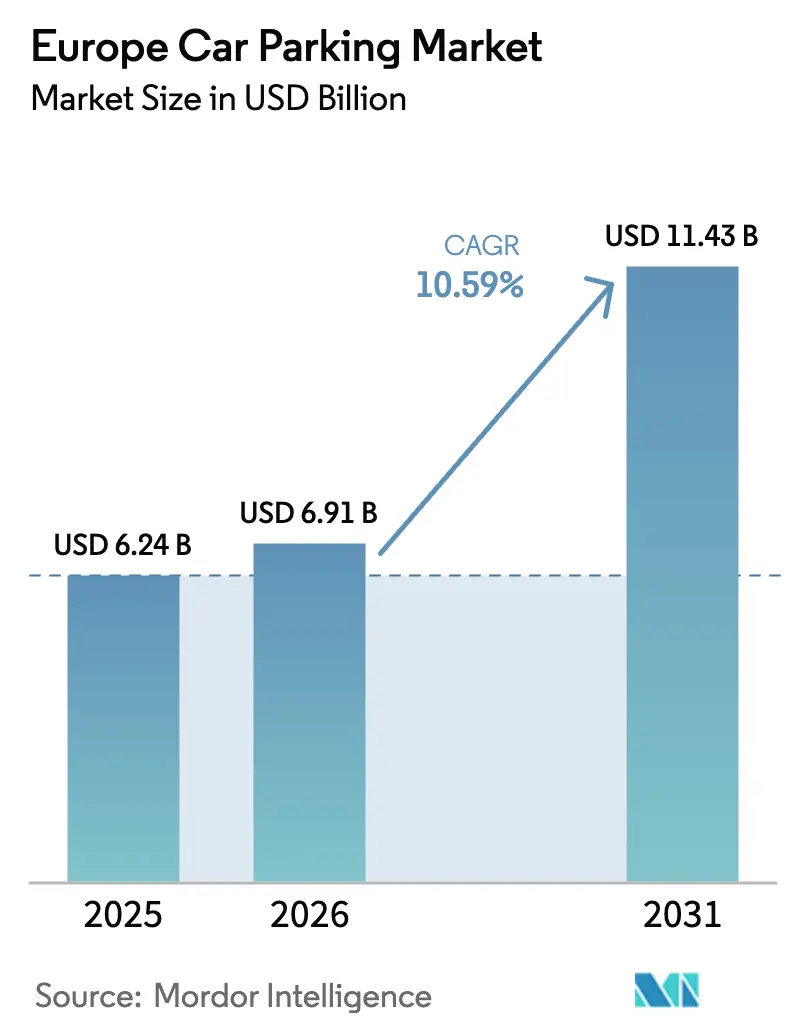

| Taille du marché de l'année de base (2025) | 6.24 Milliards de dollars |

| Taille du Marché (2026) | 6.91 Milliards de dollars |

| Taille du Marché (2031) | 11.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du stationnement automobile par Mordor Intelligence

La taille du marché européen du stationnement automobile devrait passer de 6,24 milliards USD en 2025 et 6,91 milliards USD en 2026 à 11,43 milliards USD d'ici 2031, enregistrant un TCAC de 10,59 % entre 2026 et 2031. Cette expansion rapide reflète le passage d'une simple allocation passive d'espaces à des actifs axés sur les données et prêts pour l'électrification, que les gouvernements municipaux et les opérateurs privés considèrent désormais comme un élément central de la stratégie de mobilité urbaine. Les programmes de rénovation imposés par le règlement AFIR, le retour des visiteurs internationaux aux niveaux d'avant la pandémie et le déploiement de zones de stationnement sur voirie sans espèces et équipées de capteurs ont conjugué leurs effets pour renforcer le pouvoir de fixation des prix et ouvrir de nouveaux flux de revenus tels que l'agrégation véhicule-réseau (V2G). La concurrence s'intensifie alors que les propriétaires traditionnels de parkings défendent leurs parts de marché par le biais de concessions à long terme et d'acquisitions de réseaux de recharge, tandis que les plateformes numériques convertissent les capacités résidentielles et commerciales inactives en inventaire réservable. Les opérateurs capables de combiner capacité physique et analyses prédictives sont les mieux placés pour capter la demande croissante liée à la micro-logistique du commerce électronique et à l'adoption des véhicules électriques.

Principaux enseignements du rapport

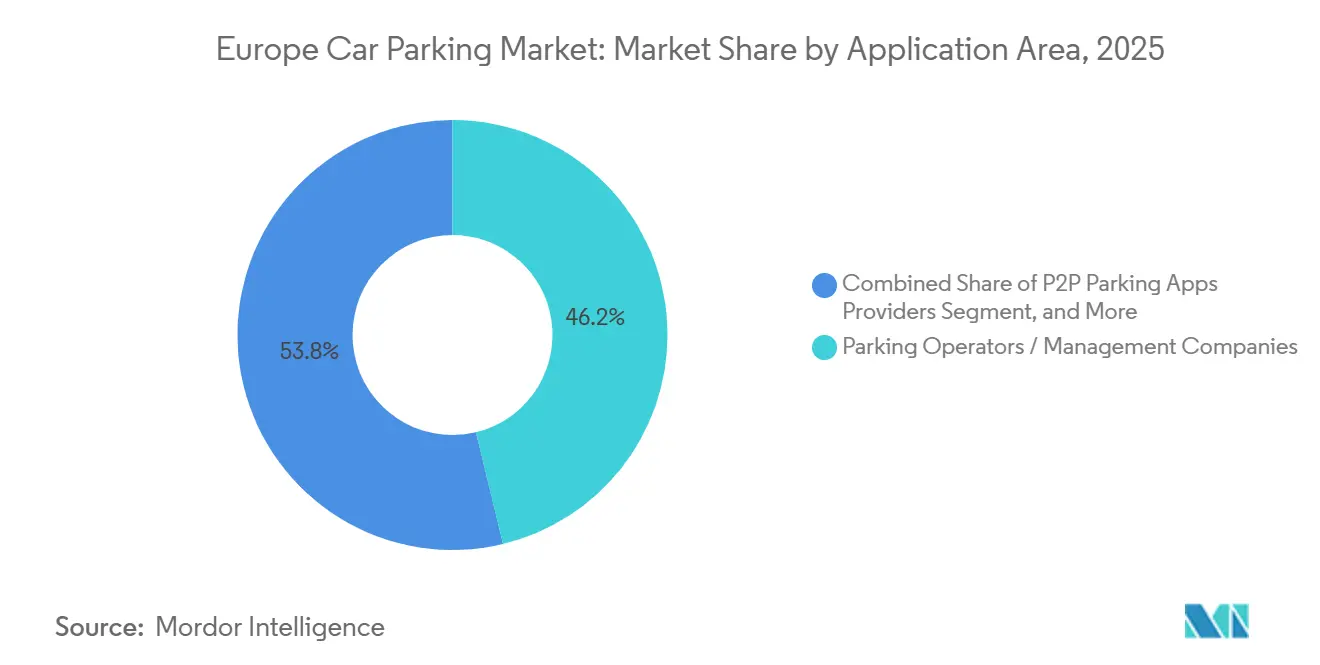

- Par domaine d'application, les opérateurs de stationnement et les sociétés de gestion ont dominé avec 46,23 % de la part du marché européen du stationnement automobile en 2025, tandis que les fournisseurs d'applications de stationnement entre particuliers progressent à un TCAC de 11,26 % jusqu'en 2031.

- Par site de stationnement, les installations hors voirie ont capté 63,82 % des revenus en 2025 ; les actifs sur voirie devraient se développer à un TCAC de 11,48 % jusqu'en 2031, à mesure que les municipalités numérisent le trottoir.

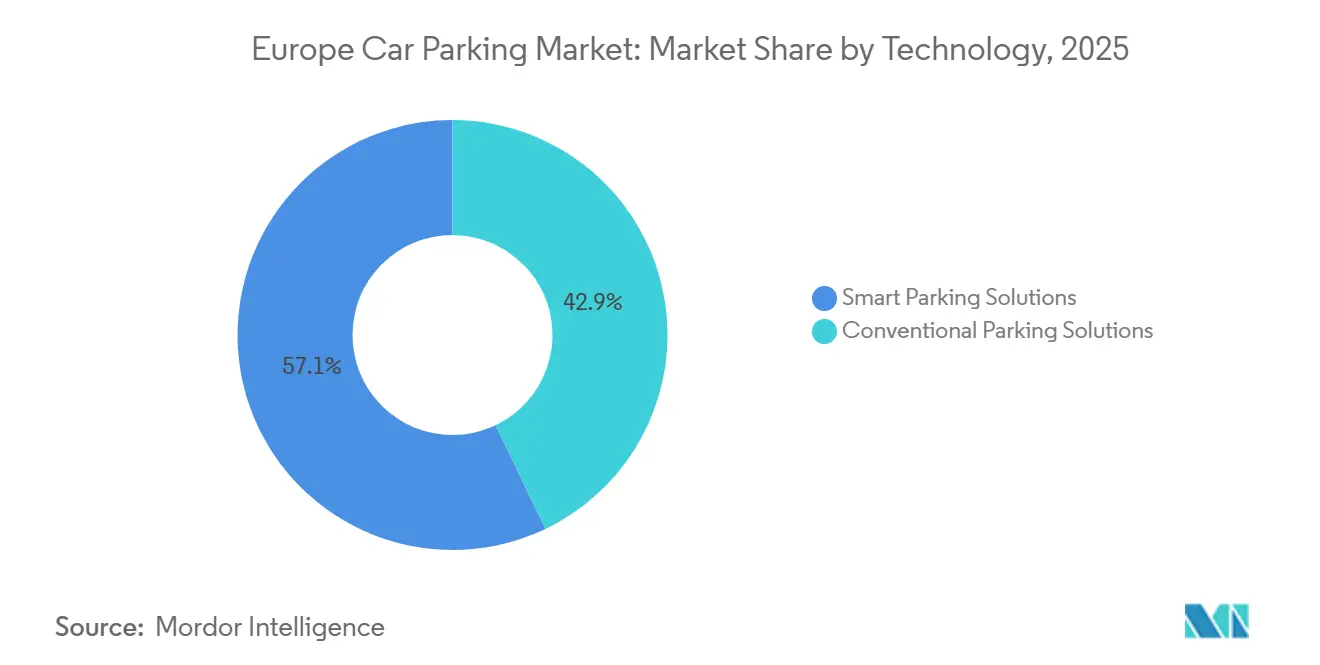

- Par technologie, les solutions de stationnement intelligent représentaient 57,11 % de la taille du marché européen du stationnement automobile en 2025 et devraient croître à un TCAC de 11,74 % jusqu'en 2031.

- Par type d'utilisateur final, les municipalités détenaient 38,22 % de la part du marché européen du stationnement automobile en 2025, tandis que les complexes résidentiels constituent le segment à la croissance la plus rapide avec un TCAC de 12,01 %.

- Par pays, l'Allemagne représentait 19,53 % des revenus régionaux en 2025, tandis que la Pologne devrait enregistrer le TCAC national le plus élevé à 11,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du stationnement automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des obligations de recharge pour véhicules électriques | +2.8% | À l'échelle de l'UE, application anticipée en Allemagne, aux Pays-Bas et en France | Moyen terme (2 à 4 ans) |

| Reprise du tourisme urbain et de la fréquentation | +2.1% | Espagne, Italie, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Adoption municipale de la tarification dynamique | +1.9% | Allemagne, Royaume-Uni, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Émergence de pôles logistiques sur voirie | +1.6% | Centres urbains en Allemagne, en France, au Royaume-Uni et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Intégration des données de stationnement dans les jumeaux numériques | +1.3% | Pays-Bas, Suède, Allemagne, villes pilotes en Espagne | Long terme (≥ 4 ans) |

| Monétisation des capacités inactives via le V2G | +1.1% | Pays-Bas, Royaume-Uni, Allemagne, Îles Baléares (Espagne) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des obligations de recharge pour véhicules électriques dans les installations de stationnement

Le règlement AFIR impose à tout site de stationnement européen de plus de 20 places d'installer au moins un chargeur, une règle entrée en vigueur en 2024.[1]Commission européenne, "Infrastructures pour carburants alternatifs," energy.ec.europa.eu Les dispositions nationales complémentaires amplifient l'effet, notamment la loi allemande GEIG qui oblige les nouveaux bâtiments non résidentiels à pré-câbler une place sur cinq. La mise en conformité accélère les coentreprises entre propriétaires de parkings et spécialistes des points de recharge tels qu'Allego et Fastned, qui partagent les dépenses d'investissement tout en offrant aux opérateurs des perspectives de revenus issus des services énergétiques. Le projet pilote V2G d'Utrecht, portant sur 500 véhicules, a démontré que les véhicules électriques stationnés peuvent fournir de l'électricité lors des pics de consommation du soir, créant ainsi un modèle de monétisation du temps de stationnement. L'application échelonnée — la France a prolongé les délais de rénovation jusqu'en 2027, la Suède a avancé son objectif à 2025 — génère une vague d'achats continue qui profite aux entrepreneurs et aux fabricants d'équipements tout au long de la décennie.

Reprise du tourisme urbain et de la fréquentation

Les arrivées internationales ont dépassé les niveaux de 2019 en 2024, rétablissant la congestion dans les centres historiques et les pôles de transport. Des aéroports tels que Madrid-Barajas ont introduit une recalibration des prix toutes les 15 minutes, augmentant les revenus par place de 12 % au cours du premier trimestre 2026. Les commerçants défendent le trafic en magasin en subventionnant le stationnement, tandis que les ordonnances locales réduisant la capacité sur voirie à Barcelone et à Amsterdam resserrent paradoxalement l'offre alors même que la demande augmente. La reprise est inégale, mais l'effet net est une pression à la hausse sur les tarifs horaires dans les couloirs touristiques.

Adoption municipale de la tarification dynamique et des paiements numériques

Les règles imposant l'absence d'espèces dans les arrondissements londoniens ont supprimé les horodateurs à pièces, acheminé chaque transaction via des plateformes telles que RingGo et JustPark, et lié l'application par reconnaissance automatique des plaques d'immatriculation (ANPR) pour des amendes quasi instantanées. Le système SER de Madrid applique une tarification par tranche horaire allant jusqu'à 4,50 EUR (5,09 USD) par heure, un niveau qui améliore la rotation sans augmenter la capacité physique.[2]Transport for London, "Stationnement sans espèces," tfl.gov.uk Les paiements par application fournissent des données granulaires sur l'occupation, désormais partagées avec les urbanistes pour rééquilibrer les allocations de voirie entre stationnement, chargement et pistes cyclables. Cette boucle de rétroaction place l'analyse au cœur de la politique de fixation des tarifs et de conformité.

Émergence de pôles logistiques sur voirie pour la micro-logistique

Les opérateurs de livraison rapide ont besoin d'un accès au trottoir mesuré en minutes plutôt qu'en heures. Amsterdam et Berlin ont expérimenté des zones de chargement à double usage qui redeviennent des places de stationnement public en dehors des fenêtres de livraison de pointe. Les propriétaires de parkings louent des terrains de surface sous-utilisés à des services d'épicerie en 15 minutes, échangeant un stationnement diurne à faible marge contre des contrats logistiques à plus forte valeur ajoutée. Les permis à plages horaires atténuent les frictions avec les taxis et les riverains, mais nécessitent de nouvelles couches logicielles pour contrôler les fenêtres d'utilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de rénovation pour la préparation aux véhicules électriques | -1.8% | À l'échelle de l'UE, particulièrement en Italie, en Espagne et en Pologne | Court terme (≤ 2 ans) |

| Report modal vers la mobilité active et partagée | -1.4% | Pays-Bas, Belgique, Allemagne, France urbaine | Moyen terme (2 à 4 ans) |

| Suppression plus stricte des places sur voirie | -1.1% | Royaume-Uni, France, Espagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Erreurs d'application basées sur l'IA | -0.9% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de rénovation pour une infrastructure prête aux véhicules électriques

De nombreux parkings à étages construits avant 2010 manquent de capacité de transformateur pour plusieurs chargeurs rapides, ce qui impose des mises à niveau coûteuses du réseau électrique pouvant retarder les projets jusqu'à 18 mois. Les dispositifs de subvention en Italie et en Espagne remboursent jusqu'à 40 % des dépenses d'investissement, mais souffrent d'une sursouscription et de formalités administratives complexes. Les propriétaires de petits terrains de surface dans les villes secondaires peinent à financer les rénovations sans prévisions d'utilisation avérées. L'intégration logicielle imposée par le règlement AFIR — affichage des prix en temps réel et acceptation des paiements sans contact — alourdit encore la charge pesant sur les systèmes de billetterie existants.

Report modal vers la mobilité active et partagée

Les trajets en vélo en libre-service ont progressé à des taux à deux chiffres en 2024 et 2025, les vélos en réseau à Paris et à Barcelone affichant en moyenne plus de cinq trajets quotidiens. Les flottes de trottinettes électriques dépassaient 200 000 unités à mi-2025, et les opérateurs d'autopartage ont élargi leurs parcs de véhicules de 15 % d'une année sur l'autre. Dans les villes néerlandaises où plus de 40 % des navetteurs se déplacent à vélo, la demande de contrats de stationnement de courte durée se contracte fortement, poussant les opérateurs vers des niches suburbaines et résidentielles qui favorisent encore la possession d'un véhicule particulier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine d'application : les plateformes libèrent les capacités inactives

Les plateformes entre particuliers numérisent les capacités fragmentées, permettant aux propriétaires de monétiser leurs places le soir et le week-end. La taille du marché européen du stationnement automobile pour les opérateurs de stationnement représentait 46,23 % en 2025, mais les acteurs des plateformes croissent de 11,26 % par an, réduisant l'écart. Les opérateurs traditionnels s'appuient sur des concessions municipales à long terme, mais les utilisateurs privilégient de plus en plus la réservation par application, qui peut être inférieure de jusqu'à 30 % aux tarifs affichés. Les API d'intégration proposées par les fournisseurs d'infrastructure permettent désormais aux acteurs établis de proposer leurs propres applications en marque blanche, brouillant les frontières entre les catégories. Des questions de conformité persistent, certaines villes classant les revenus du stationnement entre particuliers comme une activité commerciale soumise à l'impôt, tandis que d'autres la traitent comme un usage accessoire de la propriété, créant une carte réglementaire hétérogène.

Les effets de second ordre comprennent une adoption croissante de la tarification dynamique parmi les opérateurs à forte intensité d'actifs, désireux d'imiter les avantages d'élasticité dont bénéficient leurs concurrents numériques. JustPark a dépassé 2 millions d'espaces enregistrés en 2025, prouvant que les allées résidentielles et les parkings de bureaux sous-remplis peuvent significativement élargir l'inventaire urbain. Les fournisseurs d'infrastructure captent des bénéfices dans les deux camps, en vendant des kits de capteurs, des caméras ANPR et des logiciels de réservation qui raccourcissent les délais de retour sur investissement même lorsque les coûts matériels baissent.

Par site de stationnement : la numérisation du trottoir accélère la croissance sur voirie

Les installations hors voirie — terrains de surface, parkings à étages et souterrains — détenaient 63,82 % de la part du marché européen du stationnement automobile en 2025. Les parkings souterrains commandent des tarifs premium dans les quartiers patrimoniaux où le développement en surface est restreint. Cependant, l'inventaire sur voirie devrait se développer à un TCAC de 11,48 %, plus rapidement que toute autre catégorie de site, à mesure que les réseaux de capteurs alimentent les moteurs de tarification municipaux en données en temps réel. L'extension sans espèces de Londres en 2025 a produit un changement de visibilité majeur, permettant aux arrondissements de trier l'espace sur voirie entre recharge de véhicules électriques, pistes cyclables et zones de chargement avec une précision à la minute.

Les opérateurs de parkings privés répondent en améliorant l'expérience utilisateur — pré-réservation par application, entrée sans friction et recharge groupée — pour justifier des tarifs horaires plus élevés par rapport aux places sur voirie de plus en plus pratiques. Des politiques telles que le plan de Paris visant à supprimer 60 000 places sur voirie d'ici 2030 réduisent l'offre brute mais font monter les revenus par place à mesure que la rareté s'intensifie. La dynamique concurrentielle pivote ainsi sur la fourniture de commodité et de services annexes plutôt que sur la pure capacité.

Par technologie : les plateformes intelligentes deviennent la norme

Les solutions intelligentes ont capté 57,11 % des revenus de 2025 et devraient croître de 11,74 % par an jusqu'en 2031. Les capteurs IoT combinés aux paiements mobiles réduisent le temps de recherche moyen jusqu'à 40 %, améliorant directement la qualité de l'air en ville en réduisant la circulation. La conformité au RGPD oblige les opérateurs à anonymiser les données de plaques d'immatriculation, une exigence qui accélère la consolidation vers les fournisseurs capables de démontrer des architectures de protection de la vie privée dès la conception.[3]Commission européenne, "RGPD," ec.europa.eu Les systèmes conventionnels à tickets persistent dans les marchés ruraux où les horizons de retour sur investissement restent longs, mais la clause de paiement sans contact du règlement AFIR et l'intolérance croissante des consommateurs pour les pièces et les tickets papier fixent une échéance de fin de vie pour le matériel existant.

La publicité sur les écrans d'entrée, la concession de licences de données aux services de cartographie et la participation au V2G ajoutent des couches de revenus supplémentaires qui font pencher davantage le calcul du retour sur investissement en faveur des plateformes intelligentes. Les opérateurs qui procèdent à la mise à niveau maintenant s'assurent la possibilité de soumissionner sur les futurs marchés de flexibilité une fois que les régulateurs nationaux auront finalisé les cadres de compensation.

Par type d'utilisateur final : la demande résidentielle augmente sous l'effet des codes de construction

Les municipalités dominent encore la demande des utilisateurs finaux à 38,22 % car elles contrôlent les actifs sur voirie et les parkings civiques. Pourtant, les complexes résidentiels affichent la croissance la plus rapide, à un TCAC de 12,01 %, portés par des réglementations obligeant les nouveaux immeubles collectifs à installer une proportion minimale de chargeurs. La loi allemande GEIG stipule un chargeur pour deux places dans les grands ensembles, une règle reprise aux Pays-Bas et en France. ParkBee s'associe aux promoteurs pour intégrer la reconnaissance des plaques d'immatriculation dès la phase de conception, éliminant les clés physiques et réduisant les coûts d'exploitation.

Les pôles de transport améliorent les produits premium — voiturier, places couvertes, chargeurs garantis — pour servir les voyageurs d'affaires, tandis que les hôpitaux expérimentent des parkings satellites hors site pour soulager la congestion chronique. Les centres commerciaux se protègent contre le risque du commerce électronique en validant le stationnement des clients, en subventionnant les tarifs pour préserver la fréquentation. Les besoins divergents des différents groupes d'utilisateurs finaux créent un ensemble d'opportunités stratifiées pour les fournisseurs, allant des installateurs de matériel aux prestataires de services de paiement.

Analyse géographique

L'Allemagne détenait 19,53 % du marché européen du stationnement automobile en 2025, ancrée par des mandats nationaux de préparation aux véhicules électriques et des budgets municipaux de stationnement intelligent. Berlin, Munich, Hambourg et Francfort ont toutes étendu leurs réseaux de capteurs en 2025, et les véhicules électriques ont atteint 30 % des nouvelles immatriculations cette année-là. Les perspectives de TCAC de 11,74 % pour la Pologne sont soutenues par les fonds régionaux de l'UE finançant des projets pilotes à Varsovie, Cracovie et Wrocław, combinés à une hausse de la possession automobile des ménages. Le Royaume-Uni maintient son élan grâce à l'élargissement des zones à très faibles émissions et aux paiements sans espèces obligatoires, des mesures qui standardisent l'adoption technologique malgré la divergence réglementaire post-Brexit.

Le cadre national français à faibles émissions canalise la demande vers les centres urbains conformes, mais la supprime dans les zones périphériques où les véhicules à combustion dominent encore. L'Italie et l'Espagne tirent parti de la reprise du tourisme pour augmenter leurs revenus, bien que les rénovations dans les centres historiques souffrent de dépassements de coûts en raison de la configuration étroite des rues et des protections du patrimoine. Les Pays-Bas et la Belgique mènent des projets pilotes V2G et accueillent certains des déploiements de jumeaux numériques les plus avancés d'Europe, les plaçant à la pointe de la gestion axée sur les données. Les péages de congestion de Stockholm et de Göteborg en Suède stabilisent la croissance des volumes, plafonnant les pics tout en assurant une demande hebdomadaire prévisible.

Les marchés plus petits — Autriche, Danemark, Portugal, République tchèque — présentent des trajectoires mixtes. La culture cycliste du Danemark freine la demande de stationnement à Copenhague, tandis que l'Algarve au Portugal enregistre de fortes pointes saisonnières liées au tourisme balnéaire. Le règlement AFIR fournit une base harmonisée, mais le zonage municipal, la tarification de la congestion et les codes de construction dictent les plafonds locaux, obligeant les opérateurs à adapter leurs stratégies ville par ville.

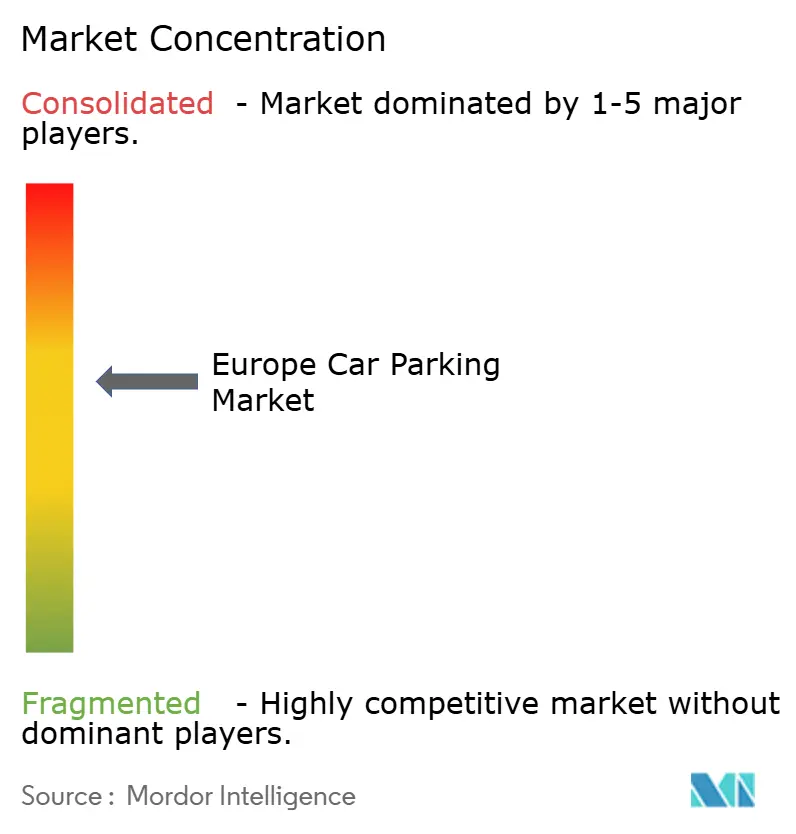

Paysage concurrentiel

Les cinq premiers opérateurs — APCOA Parking, Indigo Group, Q-Park, EuroCarParks, National Car Parks — contrôlent environ 35 à 40 % du marché européen du stationnement automobile, le reste étant partagé entre les municipalités, les indépendants et les applications numériques. Les acteurs établis renforcent leurs défenses en acquérant des opérateurs de points de recharge et des éditeurs de logiciels, en associant l'électrification à des concessions à long terme qui sécurisent les flux de trésorerie jusqu'à deux décennies. APCOA a intégré les paiements EasyPark sur l'ensemble de son parc en 2025, tandis qu'Indigo a acquis une participation majoritaire dans ParkVia pour profiter de la croissance du stationnement entre particuliers.

Les challengers numériques — JustPark, EasyPark, ParkMobile, RingGo — séduisent les utilisateurs occasionnels grâce à des interfaces sans friction et à une tarification algorithmique. De plus petits fournisseurs de capteurs comme Urbiotica équipent les parkings privés sous-utilisés, convertissant l'immobilier dormant en capacité réservable par application sans posséder de biens immobiliers. La conformité à la norme ISO 15118 pour la recharge bidirectionnelle s'impose comme un prérequis pour l'agrégation V2G, signalant que la certification technique rejoindra la localisation et l'échelle comme axe concurrentiel clé.

Le risque de contentieux lié aux erreurs de lecture ANPR — notamment au Royaume-Uni où 30 % des recours ont été acceptés en 2024 — oblige à investir dans des pistes d'audit et des révisions humaines. Ces charges supplémentaires creusent l'écart entre les acteurs bien capitalisés et les petits propriétaires utilisant des logiciels de caméra génériques, accélérant la consolidation dans les années à venir.

Leaders du secteur européen du stationnement automobile

APCOA Parking Holdings GmbH

Indigo Group SA

Q-Park NV

Euro Car Parks Limited

National Car Parks Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : APCOA Parking s'est associé à Allego pour déployer 1 000 chargeurs rapides sur des sites en Allemagne, en France et au Royaume-Uni, avec un objectif d'achèvement d'ici fin 2027.

- Décembre 2025 : Indigo Group a acquis une participation de 60 % dans ParkVia, ajoutant 500 000 utilisateurs et élargissant sa portée numérique.

- Novembre 2025 : Q-Park a remporté une concession de 15 ans à l'aéroport d'Amsterdam Schiphol couvrant 3 500 places et 400 futurs chargeurs.

- Octobre 2025 : EasyPark Group a levé 50 millions EUR (56,5 millions USD) pour financer son expansion en Pologne, en République tchèque et en Roumanie.

Périmètre du rapport sur le marché européen du stationnement automobile

Le marché européen de l'analyse du commerce de détail connaît une croissance significative, portée par l'adoption croissante d'outils d'analyse avancés pour améliorer les processus de prise de décision, optimiser les opérations et améliorer l'expérience client. Les détaillants de la région s'appuient sur l'analyse pour mieux comprendre le comportement des consommateurs, rationaliser les chaînes d'approvisionnement et accroître la rentabilité. Le marché bénéficie également de la pénétration croissante du commerce électronique et des stratégies de vente au détail omnicanal, qui nécessitent des solutions d'analyse robustes pour gérer efficacement des opérations complexes.

Le rapport sur le marché européen du stationnement automobile est segmenté par domaine d'application (opérateurs de stationnement et sociétés de gestion, fournisseurs d'infrastructure, fournisseurs d'applications de stationnement entre particuliers), site de stationnement (stationnement sur voirie, stationnement hors voirie incluant terrains de surface, parkings à étages, installations souterraines), technologie (solutions de stationnement conventionnelles, solutions de stationnement intelligent), type d'utilisateur final (municipalités et conseils locaux, établissements commerciaux et commerce de détail, pôles de transport, complexes résidentiels, établissements de santé) et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Pays-Bas, Belgique, Suède, Pologne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Opérateurs de stationnement / Sociétés de gestion |

| Fournisseurs d'infrastructure (matériel et logiciel) |

| Fournisseurs d'applications de stationnement entre particuliers |

| Stationnement sur voirie | |

| Stationnement hors voirie | Terrains de surface |

| Parkings à étages | |

| Installations souterraines |

| Solutions de stationnement conventionnelles |

| Solutions de stationnement intelligent |

| Municipalités et conseils locaux |

| Établissements commerciaux et commerce de détail |

| Pôles de transport (aéroports, rail, ports) |

| Complexes résidentiels |

| Établissements de santé |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Suède |

| Pologne |

| Reste de l'Europe |

| Par domaine d'application | Opérateurs de stationnement / Sociétés de gestion | |

| Fournisseurs d'infrastructure (matériel et logiciel) | ||

| Fournisseurs d'applications de stationnement entre particuliers | ||

| Par site de stationnement | Stationnement sur voirie | |

| Stationnement hors voirie | Terrains de surface | |

| Parkings à étages | ||

| Installations souterraines | ||

| Par technologie | Solutions de stationnement conventionnelles | |

| Solutions de stationnement intelligent | ||

| Par type d'utilisateur final | Municipalités et conseils locaux | |

| Établissements commerciaux et commerce de détail | ||

| Pôles de transport (aéroports, rail, ports) | ||

| Complexes résidentiels | ||

| Établissements de santé | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Pologne | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen du stationnement automobile d'ici 2031 ?

Il est prévu qu'il atteigne 11,43 milliards USD d'ici 2031 à un TCAC de 10,59 % de 2026 à 2031.

Quel segment technologique se développe le plus rapidement ?

Les solutions de stationnement intelligent progressent à un TCAC de 11,74 % à mesure que les capteurs IoT et les paiements mobiles deviennent la norme dans les villes européennes.

Pourquoi la demande de stationnement résidentiel croît-elle si rapidement ?

Les codes de construction en Allemagne, en France et aux Pays-Bas imposent désormais des places prêtes pour les véhicules électriques dans les nouveaux projets collectifs, entraînant un TCAC de 12,01 % pour les complexes résidentiels.

Quel rôle jouent les plateformes entre particuliers sur le marché ?

Des plateformes telles que JustPark convertissent les espaces privés inactifs en inventaire, croissant de 11,26 % par an et défiant les acteurs établis à forte intensité d'actifs.

Quel pays est le marché national à la croissance la plus rapide ?

La Pologne devrait afficher un TCAC de 11,74 %, soutenu par le cofinancement de l'UE pour des projets pilotes de stationnement intelligent et la hausse de la possession automobile.

Comment les opérateurs monétisent-ils les actifs de recharge pour véhicules électriques ?

Beaucoup s'associent désormais à des entreprises de points de recharge et participent à des programmes V2G qui rémunèrent la réinjection d'électricité sur le réseau lors des périodes de pointe.

Dernière mise à jour de la page le: