Taille et part du marché des diagnostics sur papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.63 Milliards de dollars |

| Taille du Marché (2031) | 27.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics sur papier par Mordor Intelligence

La taille du marché des diagnostics sur papier était évaluée à 19,42 milliards USD en 2025 et devrait croître de 20,63 milliards USD en 2026 pour atteindre 27,92 milliards USD d'ici 2031, à un TCAC de 6,24 % durant la période de prévision (2026-2031). Cette progression signale la réorientation réussie du secteur, passant des volumes de l'ère pandémique vers une demande à plus long terme fondée sur les investissements en santé publique et les mises à niveau technologiques. La dynamique de croissance provient du déploiement de la microfluidique sur papier activée par CRISPR, qui élève la sensibilité analytique au-delà des formats traditionnels à flux latéral, de la diffusion des tests de diagnostic au point de soins guidés par l'intelligence artificielle, et du financement soutenu des programmes de surveillance génomique dans les pays à revenu faible et intermédiaire. L'Asie-Pacifique mène en termes de rythme d'expansion, tandis que l'Amérique du Nord continue d'ancrer l'adoption précoce, soutenue par des voies réglementaires claires et des relations établies avec les fournisseurs. L'intensité concurrentielle reste modérée ; les grandes entreprises préservent leurs avantages d'échelle mais font face à des entrants de niche croissants qui appliquent l'optique de spécialité, l'ingénierie de la cellulose et l'analyse par smartphone pour capter les cas d'usage émergents.

Principaux enseignements du rapport

- Par catégorie de produit, les tests à flux latéral ont représenté 60,92 % du chiffre d'affaires 2025, tandis que la microfluidique sur papier devrait progresser à un taux de 9,58 % jusqu'en 2031.

- Par type, les dispositifs de diagnostic ont représenté 69,05 % de la taille du marché des diagnostics sur papier en 2025, tandis que les dispositifs de surveillance sont en voie d'atteindre un TCAC de 10,18 % jusqu'en 2031.

- Par type d'échantillon, les tests sanguins ont représenté 45,84 % de la part de marché des diagnostics sur papier en 2025 ; les plateformes à base de salive affichent un TCAC de 8,86 % sur 2026-2031.

- Par technologie, les dosages colorimétriques ont dominé avec une part de 56,10 % en 2025, et les dosages améliorés par SERS devraient se développer à un TCAC de 9,34 %.

- Par application, le diagnostic clinique a généré 48,18 % du chiffre d'affaires du segment en 2025 ; la surveillance environnementale est l'application à la croissance la plus rapide avec un TCAC de 9,98 %.

- Par utilisateur final, les hôpitaux et cliniques ont contrôlé 52,94 % de la demande de 2025, tandis que les solutions de soins à domicile enregistrent un TCAC de 10,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à 31,88 % des ventes de 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé de 8,81 % durant la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diagnostics sur papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge des maladies infectieuses et chroniques | +1.8% | Priorité mondiale sur l'Afrique subsaharienne et l'Asie du Sud | Long terme (≥ 4 ans) |

| Demande de tests de diagnostic au point de soins à faible coût | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique latine et le MEA | Moyen terme (2-4 ans) |

| Financement de la surveillance par les gouvernements et les ONG | +0.9% | Mondial, priorité dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Microfluidique sur papier activée par CRISPR | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Biocapteurs biodégradables et interdictions des plastiques | +0.5% | UE en priorité, Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| Tests de qualité des médicaments anti-contrefaçon | +0.4% | Chaînes d'approvisionnement pharmaceutiques mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge des maladies infectieuses et chroniques

La morbidité mondiale liée aux agents infectieux et aux maladies non transmissibles continue de soutenir l'adoption des diagnostics sur papier. L'OMS a alloué 2 millions USD à dix projets de surveillance en 2024, témoignant de la confiance institutionnelle dans les plateformes évolutives sur papier pour l'épidémiologie de terrain.[1]Organisation mondiale de la Santé, « Le Réseau international de surveillance des agents pathogènes annonce les premiers bénéficiaires de subventions », OMS, who.intLe suivi des eaux usées dans les camps de réfugiés et le dépistage de l'HbA1c au point de soins dans les zones urbaines de Chine illustrent la capacité du format à servir à la fois le contrôle des épidémies et les soins chroniques à des niveaux de coûts durables.[2]Shao Q. et al., « Dépistage de l'HbA1c par test au point de soins pour le diabète de type 2 dans les zones urbaines et rurales de Chine », Frontiers in Public Health, frontiersin.org Les tests salivaires pour les infections virales égalent désormais la sensibilité des tests sanguins tout en améliorant l'acceptation des patients, élargissant encore les scénarios de déploiement.

Demande de tests de diagnostic au point de soins à faible coût

Les hôpitaux et les payeurs privilégient les diagnostics décentralisés qui réduisent les files d'attente en laboratoire et fournissent des réponses rapides dans les milieux communautaires. Les lecteurs de fluorescence connectés aux smartphones traitant des échantillons de 20 μL en 30 minutes illustrent la façon dont l'électronique grand public réduit les budgets d'instrumentation.[3]Chonghui Yang et al., « Détection de biomarqueurs microfluidiques à faible coût sur smartphone », PubMed, pubmed.ncbi.nlm.nih.gov Les analyses de consentement à payer en Chine confirment que les résultats instantanés d'HbA1c se situent bien en dessous des seuils nationaux du ratio coût-efficacité incrémental, validant la justification économique d'un déploiement généralisé. La croissance des tests à domicile aux États-Unis souligne l'appétit des consommateurs pour la commodité, poussant les fournisseurs à affiner la convivialité des kits et la logistique.

Financement de la surveillance par les gouvernements et les ONG

Les subventions multilatérales renforcent les réseaux de laboratoires et réservent les achats aux plateformes rapides sur papier. Le CDC américain a accordé à l'OMS 20 millions USD en 2024 dans le cadre d'un plan quinquennal de 100 millions USD dédié aux outils de détection de terrain de haute qualité. Au Laos, le traçage de la grippe aviaire avec des bandelettes en papier montre comment les diagnostics financés par des subventions comblent les lacunes d'infrastructure, tandis que Chembio Diagnostics a attiré le soutien de fondations pour accélérer les tests sur les maladies tropicales.

Microfluidique sur papier activée par CRISPR

Les dosages CRISPR-Cas13a intégrés sur cellulose atteignent une sensibilité de 14,4 copies/mL, rivalisant avec la PCR en laboratoire sans matériel encombrant. Les panels multiplex ciblant 23 agents pathogènes fournissent des réponses lors de la même visite en moins de 30 minutes et peuvent être rapidement reprogrammés pour de nouvelles menaces. L'amplification en cercle roulant couplée à Cas12a atteint des limites attomolaires en moins d'une demi-heure, élargissant l'utilisation aux biomarqueurs métaboliques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes réglementaires non harmonisées | -0.8% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Limites de sensibilité pour les dosages multiplex | -0.6% | Environnements cliniques mondiaux | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en cellulose de spécialité | -0.4% | Mondial, pôles d'approvisionnement nordiques | Court terme (≤ 2 ans) |

| Fragmentation de la propriété intellectuelle et obstacles aux licences | -0.3% | Pôles d'innovation en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires non harmonisées

Des règles divergentes créent des tests dupliqués et des coûts de conformité plus élevés. La règle finale de la FDA sur les tests développés en laboratoire pourrait coûter aux laboratoires jusqu'à 3,56 milliards USD par an, concentrant les volumes chez les entreprises qui maintiennent de larges budgets d'assurance qualité. Les extensions du règlement européen sur les dispositifs médicaux réduisent les perturbations immédiates mais prolongent l'incertitude pour les fabricants de taille intermédiaire. Les régulateurs asiatiques poursuivent l'alignement mais conservent des dépôts spécifiques à chaque pays qui ralentissent les lancements simultanés.

Limites de sensibilité pour les dosages multiplex

Les formats sur papier peinent lorsque de nombreuses cibles à faible abondance doivent être lues sur une seule bandelette. Les panels respiratoires à base de CRISPR ont atteint une concordance totale pour les virus courants mais ont montré des baisses lorsque la charge virale tombait en dessous des seuils de détection. L'amélioration chimique peut amplifier les signaux mais ajoute des coûts et une complexité de flux de travail, freinant l'adoption en dehors des laboratoires spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la microfluidique stimule l'innovation au-delà des dosages traditionnels

Les tests à flux latéral ont capté 60,92 % du chiffre d'affaires 2025, soulignant leur maturité au sein du marché des diagnostics sur papier. La microfluidique sur papier affiche désormais un TCAC de 9,58 %, reflétant la demande des cliniciens pour un traitement en plusieurs étapes sur une seule bandelette sans équipement supplémentaire. La lithographie par nano-impression rouleau à rouleau augmente la production de puces tout en maintenant des coûts par test compétitifs, soutenant les programmes de volume dans les maladies infectieuses et la sécurité alimentaire. Les bandelettes réactives servent toujours le dépistage à haut débit là où des résultats qualitatifs suffisent, notamment dans l'analyse d'urine et la détection de pesticides.

Les avancées dans les composites nitrocellulose-coton réduisent le saignement des réactifs et augmentent la vitesse de migration capillaire, alignant les membranes hybrides sur les normes commerciales tout en réduisant la dépendance aux plastiques synthétiques. Les dispositifs microfluidiques optoélectroniques qui mesurent la viscosité du plasma sanguin en 3 minutes élargissent la portée des applications au triage du risque cardiovasculaire. L'intégration de lecteurs CRISPR sur la microfluidique papier positionne davantage le format comme une plateforme reconfigurable pour les panels agnostiques aux agents pathogènes.

Par type : les dispositifs de surveillance capitalisent sur la gestion des maladies chroniques

Les dispositifs de diagnostic ont conservé une part de 69,05 % en 2025 grâce à des protocoles cliniques établis et des voies de remboursement. Les dispositifs de surveillance, progressant à un TCAC de 10,18 %, répondent à la prévalence des maladies chroniques et au passage aux soins à domicile. Les lecteurs de cassettes HbA1c à distance et les analyseurs de sang à détection électrique soutiennent les programmes d'auto-test supervisés par un médecin qui allègent les charges ambulatoires.

La connectivité smartphone permet aux dispositifs de surveillance de diffuser des données vers des tableaux de bord en nuage, permettant aux équipes soignantes d'ajuster les médicaments sans visites en personne. Les dispositifs de diagnostic conservent des avantages réglementaires mais doivent évoluer vers la manipulation automatisée des échantillons et la capacité multiplex pour contrer la montée des kits ménagers. La convergence des services de télésanté avec les capteurs sur papier élève davantage les solutions de surveillance dans les régions confrontées à des pénuries de cliniciens.

Par type d'échantillon : les tests salivaires gagnent en acceptation clinique

Le sang est resté la matrice dominante à 45,84 % des ventes 2025, soutenu par une large validation des biomarqueurs. Les tests salivaires, croissant à un TCAC de 8,86 %, bénéficient d'un prélèvement indolore et d'un risque d'infection réduit lors des épidémies. Des études cliniques confirment désormais que les dosages salivaires peuvent égaler la sensibilité plasmatique pour de nombreux marqueurs viraux et hormonaux, les rendant attractifs pour le dépistage de masse dans les écoles et les lieux de travail.

Les bandelettes urinaires restent populaires pour les tests de grossesse et de stupéfiants en raison des seuils établis et de la familiarité réglementaire. Les diagnostics sur selles gagnent du terrain dans les programmes de cancer colorectal utilisant des cartes immunochimiques sur papier envoyées aux patients. Les matrices émergentes telles que le condensat d'air expiré sont en cours d'évaluation mais nécessitent des améliorations de stabilité avant un déploiement commercial.

Par technologie : l'amélioration SERS transforme la détection optique

Les lectures colorimétriques ont maintenu une part de 56,10 % en 2025 grâce à de faibles besoins en équipement et à un long héritage. Les systèmes de spectroscopie Raman exaltée de surface intègrent des îlots de nano-or sur la cellulose, élevant la limite de détection proche de la PCR en laboratoire et propulsant un TCAC de 9,34 %. Les dosages de fluorescence profitent de la baisse des coûts des LED, tandis que les capteurs électrochimiques se taillent une place dans la surveillance cardiométabolique pour une quantification précise.

Les bandelettes sur papier intégrant CRISPR appartiennent à la catégorie « autres » mais commandent une valeur stratégique élevée pour les panels de prochaine génération qui multiplexent des dizaines d'agents pathogènes sur un seul ticket. Les fabricants équilibrent les gains de performance par rapport à la complexité accrue des réactifs et la nécessité d'une analyse robuste par téléphone mobile en utilisation sur le terrain.

Par application : la surveillance environnementale émerge comme moteur de croissance

Le diagnostic clinique a encore généré 48,18 % du chiffre d'affaires en 2025, mais la surveillance environnementale le dépasse avec un TCAC de 9,98 %. Les gouvernements renforcent l'application des normes de qualité de l'eau, incitant les services publics à ajouter des kits microfluidiques sur papier pour les contrôles sur site des métaux lourds et des agents microbiens. Les plateformes activées par l'IA associent les résultats des capteurs aux données de géolocalisation pour modéliser les panaches de pollution en temps réel.

Les programmes de sécurité alimentaire déploient des diagnostics sur papier pour dépister la Salmonella, les aflatoxines et les résidus de pesticides sur les lignes de traitement, raccourcissant les fenêtres de rappel. Les panels de troubles hépatiques exploitant des scores de fibrose améliorés démontrent l'évolution du format vers la stadification des maladies chroniques dans les cliniques de gastroentérologie.

Par utilisateur final : les soins à domicile transforment la gestion des patients

Les hôpitaux et cliniques ont contribué à 52,94 % des achats en 2025, mais les soins à domicile affichent la croissance la plus rapide à un TCAC de 10,52 % alors que les populations vieillissantes recherchent des solutions pratiques de soins chroniques. Les assureurs approuvent les packs de tests à domicile qui réduisent les taux de réadmission et signalent les complications plus tôt. Les centres de diagnostic investissent dans l'automatisation pour préserver le débit mais font face à la concurrence des kits de diagnostic au point de soins qui contournent les laboratoires centralisés.

Les pharmacies de détail et les programmes de bien-être en entreprise émergent comme canaux complémentaires offrant des dépistages préventifs lors des courses quotidiennes, élargissant les points de contact avec les consommateurs et normalisant les kits de prélèvement à domicile.

Analyse géographique

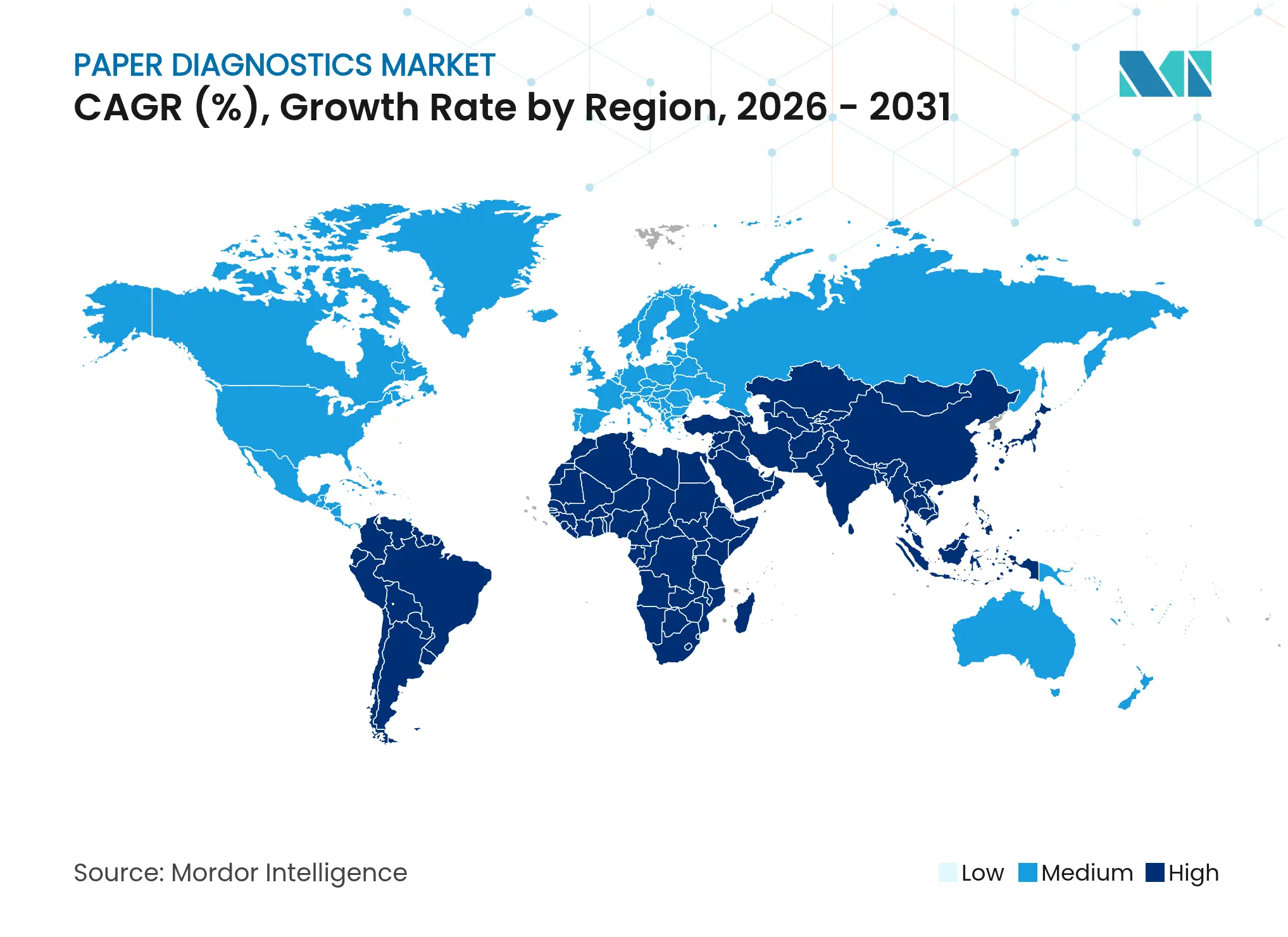

L'Amérique du Nord a fourni 31,88 % du chiffre d'affaires 2025 grâce à des réseaux de remboursement robustes, des cadres fournisseurs établis et une adoption précoce des formats activés par CRISPR. Les plans de contingence nationaux prévoient des contrats préalables avec les fabricants de tests sur papier pour sécuriser la capacité de montée en charge, ancrant la demande lors des urgences de santé publique. Le financement de la modernisation canadienne et la fabrication transfrontalière mexicaine renforcent davantage l'intégrité de l'approvisionnement régional.

L'Europe poursuit une expansion équilibrée alors que l'harmonisation réglementaire coexiste avec de solides moteurs de durabilité. Le règlement imminent sur les emballages et les déchets d'emballages encourage les acheteurs du secteur de la santé à privilégier les substrats cellulosiques, et les mandats d'instructions numériques simplifient les documents de conformité, accélérant le calendrier vers les rayons des cliniques. Les pôles de recherche en Allemagne, au Royaume-Uni et en France pilotent des capteurs biodégradables, tandis que les membres orientaux exploitent les fonds de cohésion de l'UE pour moderniser les réseaux de diagnostic.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide avec un TCAC de 8,81 %, propulsé par les réformes de remboursement des soins au point de soins en Chine et les incitations Make-in-India de l'Inde qui attirent la capacité de fabrication locale. Le bac à sable réglementaire du Japon favorise les diagnostics liés à l'IA, et l'Australie s'associe à des instituts coréens sur la recherche sur les membranes de cellulose. Les nations d'Asie du Sud-Est reçoivent des subventions de l'OMS et du CDC pour renforcer la surveillance, positionnant les diagnostics sur papier comme un outil de première ligne dans les provinces éloignées.

L'adoption émergente au Moyen-Orient et en Afrique et en Amérique du Sud est liée à des prêts de développement multilatéraux affectés à l'infrastructure de soins primaires. Les progrès dépendent du renforcement des capacités réglementaires et de la résilience de la chaîne d'approvisionnement pour se prémunir contre les fluctuations des prix de la pâte à papier qui nuisent à l'accessibilité des kits.

Paysage concurrentiel

Le marché des diagnostics sur papier présente une concentration modérée façonnée par l'interaction entre les acteurs mondiaux établis et les challengers spécialisés. Le chiffre d'affaires diagnostics d'Abbott a reculé de 7,2 % au premier trimestre 2025 avec la normalisation des volumes de tests post-pandémiques, incitant à des réorientations vers l'automatisation des laboratoires centraux et les plateformes d'immunodosage portables. Siemens Healthineers a affiché une croissance de 1,6 % sur la même période, aidée par des programmes d'efficacité et une présence géographique plus large.

Les acquisitions restent une voie privilégiée pour l'infusion technologique ; l'acquisition de SpinChip Diagnostics par bioMérieux ajoute une plateforme d'immunodosage sur sang total en 10 minutes et souligne la prime accordée aux outils de soins aigus critiques dans le temps. Des start-ups telles que BugSeq obtiennent un financement de la BARDA pour des rapports métagénomiques assistés par IA, signalant le soutien gouvernemental aux flux de travail de prochaine génération agnostiques aux agents pathogènes.

Les acteurs plus petits naviguent dans des obstacles de financement, illustrés par les avertissements de continuité d'exploitation de Chembio Diagnostics même alors qu'elle obtient un soutien philanthropique pour des projets sur les maladies tropicales. Les leaders du marché étendent la fabrication automatisée rouleau à rouleau pour défendre leurs positions de coût, tandis que les entrants se différencient par des optiques de niche, de la cellulose de spécialité et des applications mobiles intégrées visant les besoins de tests mal desservis.

Leaders du secteur des diagnostics sur papier

Acon Laboratories, Inc.

Bio-rad laboratories, Inc.

Abbott Laboratories

Chembio Diagnostic Systems Inc.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Les systèmes de glycémie Trividia Health TRUE METRIX sont devenus préférés sur tous les plans Medicaid en Pennsylvanie.

- Février 2025 : CellMade a lancé une suite complète de tests de mycotoxines combinant ELISA, bandelettes rapides et matériaux de référence.

- Janvier 2025 : bioMérieux a acquis SpinChip Diagnostics, ajoutant une plateforme d'immunodosage en 10 minutes pour les tests sanguins en soins aigus.

Portée du rapport mondial sur le marché des diagnostics sur papier

Selon la portée du rapport, les diagnostics sur papier sont des dispositifs fabriqués en papier et en matériaux cellulosiques qui reconnaissent et quantifient les biomolécules et les agents chimiques affectant la santé. Cette technologie a été développée comme une approche révolutionnaire de diagnostic au point de soins utilisant des composants électroniques haute performance, bon marché et jetables pour améliorer la qualité des tests peu coûteux, notamment dans les environnements éloignés où la numérisation est minimale.

Le marché des diagnostics sur papier est segmenté par produit, type, application, utilisateur final et géographie. Le segment produit est subdivisé en tests à flux latéral, bandelettes réactives et microfluidique sur papier. Le segment type est subdivisé en dispositifs de surveillance et dispositifs de diagnostic. Le segment application est subdivisé en diagnostic clinique, tests de qualité alimentaire et surveillance environnementale. Par utilisateur final, le marché est subdivisé en hôpitaux et cliniques, centres de diagnostic, soins à domicile et autres. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Tests à flux latéral |

| Bandelettes réactives |

| Microfluidique sur papier |

| Dispositifs de surveillance |

| Dispositifs de diagnostic |

| Sang |

| Urine |

| Salive |

| Selles |

| Autres |

| Dosages colorimétriques |

| Dosages à base de fluorescence |

| Capteurs électrochimiques |

| Dosages améliorés par SERS |

| Autres |

| Diagnostic clinique | Cancer |

| Maladies infectieuses | |

| Troubles hépatiques | |

| Autres | |

| Tests de qualité alimentaire | |

| Surveillance environnementale |

| Hôpitaux et cliniques |

| Centres de diagnostic |

| Soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Tests à flux latéral | |

| Bandelettes réactives | ||

| Microfluidique sur papier | ||

| Par type | Dispositifs de surveillance | |

| Dispositifs de diagnostic | ||

| Par type d'échantillon | Sang | |

| Urine | ||

| Salive | ||

| Selles | ||

| Autres | ||

| Par technologie | Dosages colorimétriques | |

| Dosages à base de fluorescence | ||

| Capteurs électrochimiques | ||

| Dosages améliorés par SERS | ||

| Autres | ||

| Par application | Diagnostic clinique | Cancer |

| Maladies infectieuses | ||

| Troubles hépatiques | ||

| Autres | ||

| Tests de qualité alimentaire | ||

| Surveillance environnementale | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de diagnostic | ||

| Soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics sur papier et à quelle vitesse se développe-t-il ?

Le marché s'établit à 20,63 milliards USD en 2026 et devrait atteindre 27,92 milliards USD d'ici 2031, avec un TCAC de 6,24 %.

Quelle catégorie de produits affiche la croissance la plus rapide au sein du marché des diagnostics sur papier ?

La microfluidique sur papier mène avec un TCAC de 9,58 % jusqu'en 2031, dépassant les tests à flux latéral traditionnels.

Pourquoi les tests de diagnostic sur papier à base de salive deviennent-ils plus populaires ?

Les tests salivaires permettent un prélèvement indolore et sans risque d'infection tout en offrant une précision diagnostique comparable aux dosages sanguins, entraînant un TCAC de 8,86 %.

Comment les récents changements réglementaires affectent-ils les entreprises dans le domaine des diagnostics sur papier ?

Des règles plus strictes, telles que la règle finale de la FDA sur les tests développés en laboratoire, augmentent les coûts de conformité et favorisent les entreprises disposant de ressources approfondies en assurance qualité, entraînant une consolidation parmi les acteurs plus petits.

Quelle région géographique offre les meilleures perspectives de croissance pour les diagnostics sur papier ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 8,81 % jusqu'en 2031, soutenu par l'expansion de l'infrastructure de santé et les incitations à la fabrication nationale.

Quelles technologies émergentes améliorent la sensibilité des tests sur papier ?

La microfluidique sur papier activée par CRISPR et la spectroscopie Raman exaltée de surface (SERS) élèvent les limites de détection à des performances quasi équivalentes à celles des laboratoires tout en conservant la commodité du diagnostic au point de soins.

Dernière mise à jour de la page le: