Taille et Part du Marché des Tumeurs Endocrines Pancréatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

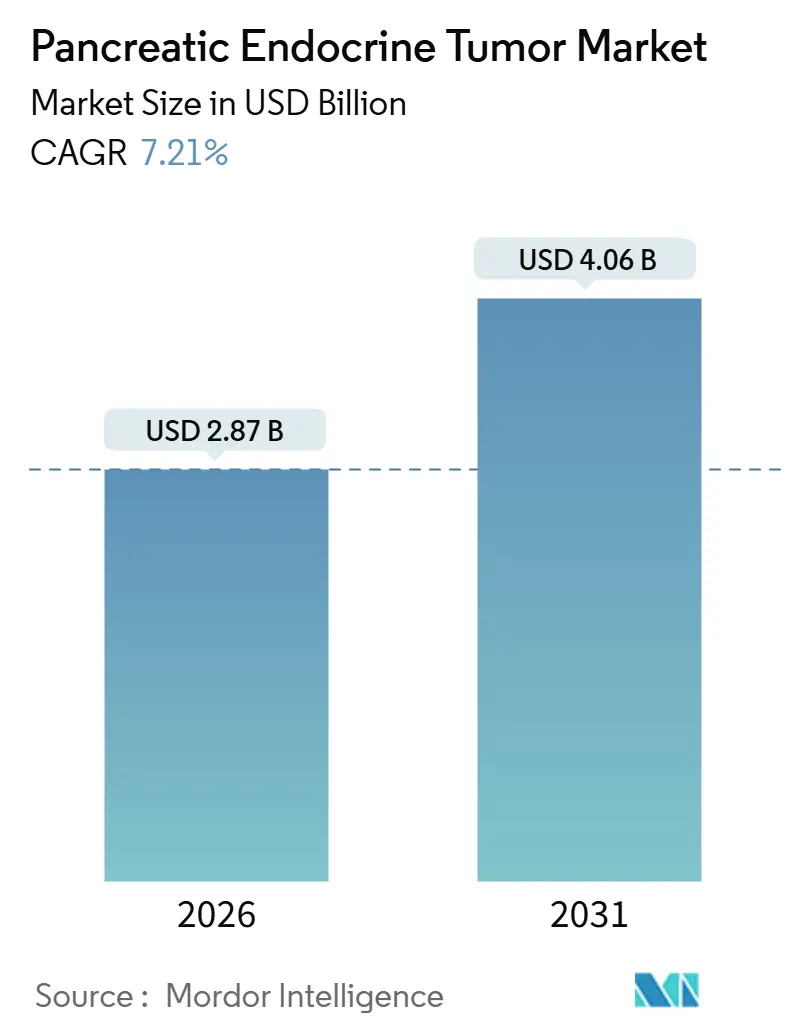

| Taille du Marché (2026) | 2.87 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tumeurs Endocrines Pancréatiques par Mordor Intelligence

La taille du Marché des Tumeurs Endocrines Pancréatiques est estimée à 2,87 milliards USD en 2026, et devrait atteindre 4,06 milliards USD d'ici 2031, à un CAGR de 7,21 % au cours de la période de prévision (2026-2031).

La croissance du marché est portée par trois facteurs interdépendants : l'accélération des approbations réglementaires pour les nouvelles thérapies aux radionucléides, les avancées en oncologie de précision diagnostique qui permettent d'orienter les patients vers des traitements ciblés, et la prolifération de centres à fort volume équipés pour mettre en œuvre des protocoles complexes de thérapie par récepteur peptidique aux radionucléides (PRRT). L'approbation par la FDA de la demande de nouveau médicament d'ITM-11 en novembre 2025 annonce une concurrence imminente pour le Lutathera de Novartis et suggère un changement dans le cadre de remboursement à mesure qu'un second agent Lu-177 entre dans les cliniques américaines. L'imagerie de précision par TEP/TDM au Ga-68 DOTATATE s'étend des hôpitaux tertiaires aux réseaux régionaux, permettant une sélection des patients plus précoce et plus précise pour la PRRT. Parallèlement, les investissements dans la production à grande échelle de radioisotopes par ITM, les Laboratoires Nucléaires Canadiens et les services publics européens améliorent la fiabilité de la chaîne d'approvisionnement, bien que la capacité reste insuffisante pour répondre à la demande. En outre, le contrôle accru des payeurs contraint les fabricants à adopter des contrats basés sur les résultats, liant le prix des thérapies aux résultats réels de survie sans progression.

Points Clés du Rapport

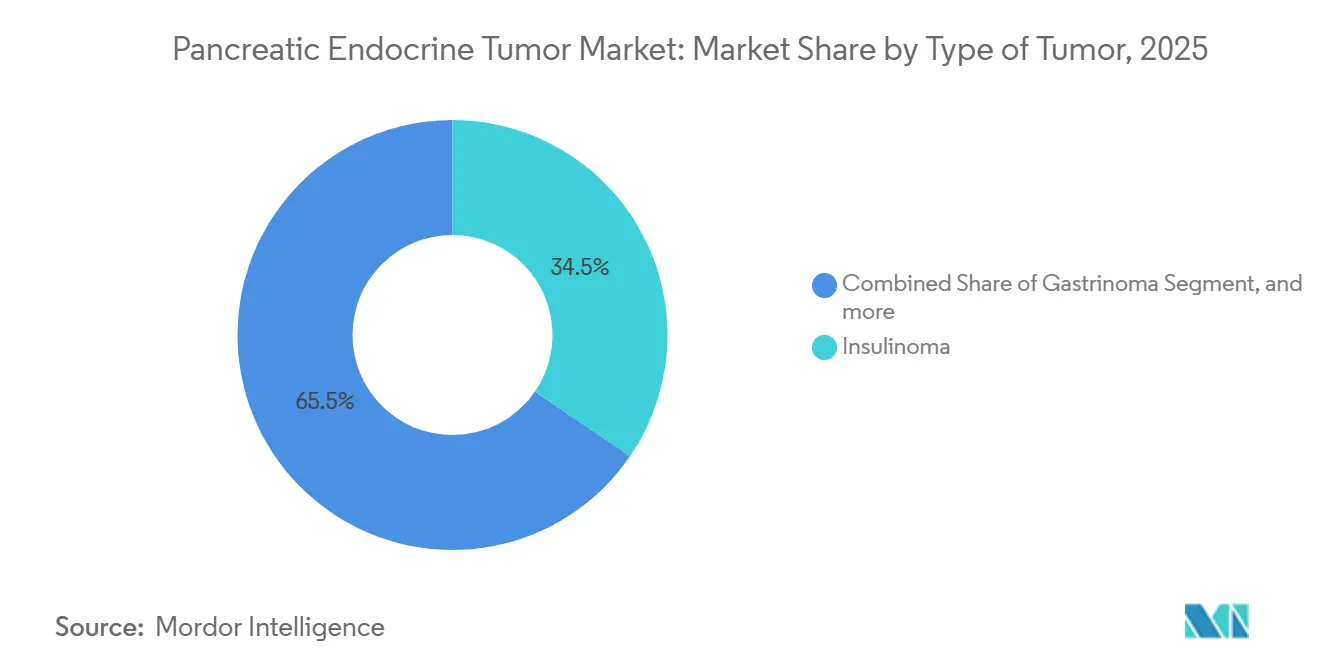

- Par type de tumeur, l'insulinome a dominé avec une part de revenus de 34,54 % en 2025. Le gastrinome devrait se développer à un CAGR de 9,54 % jusqu'en 2031.

- Par type de traitement, la chirurgie détenait 42,43 % de la part du marché des tumeurs endocrines pancréatiques en 2025. La chimiothérapie progresse à un CAGR de 9,87 % jusqu'en 2031.

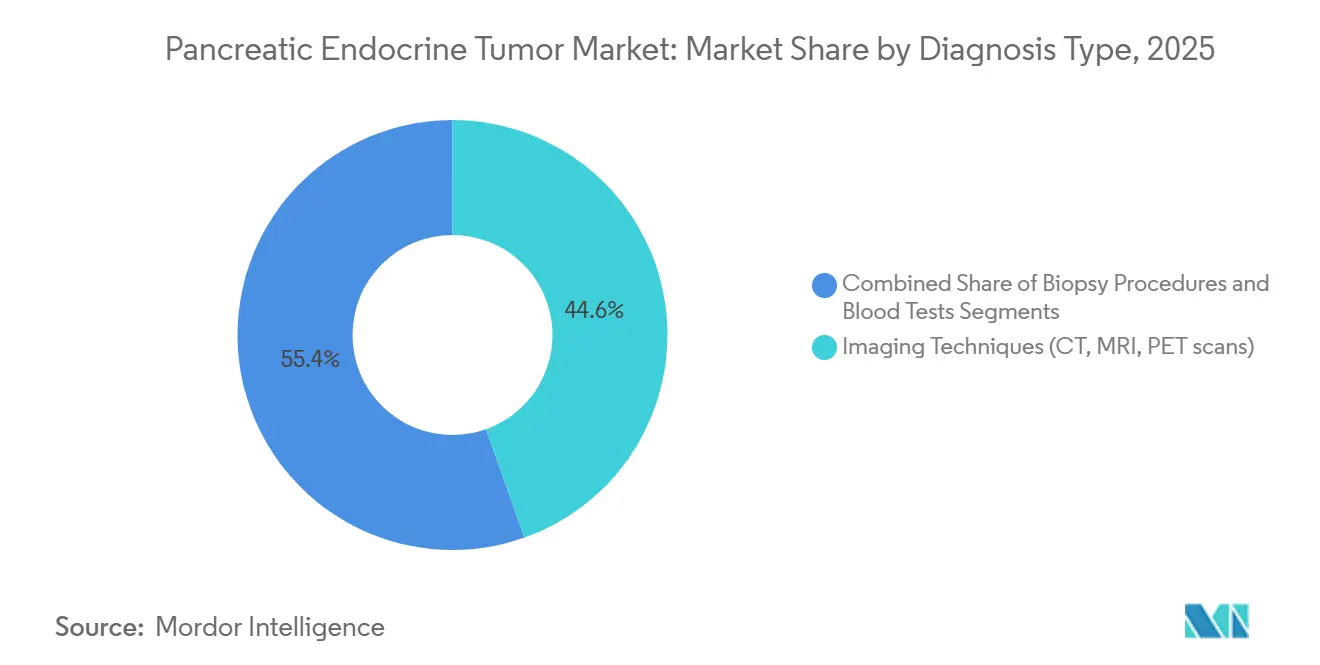

- Par type de diagnostic, l'imagerie a capté 44,56 % de la taille du marché des tumeurs endocrines pancréatiques en 2025. Les analyses sanguines devraient augmenter à un CAGR de 10,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 52,45 % du volume en 2025, tandis que les cliniques spécialisées croissent à un CAGR de 10,32 %.

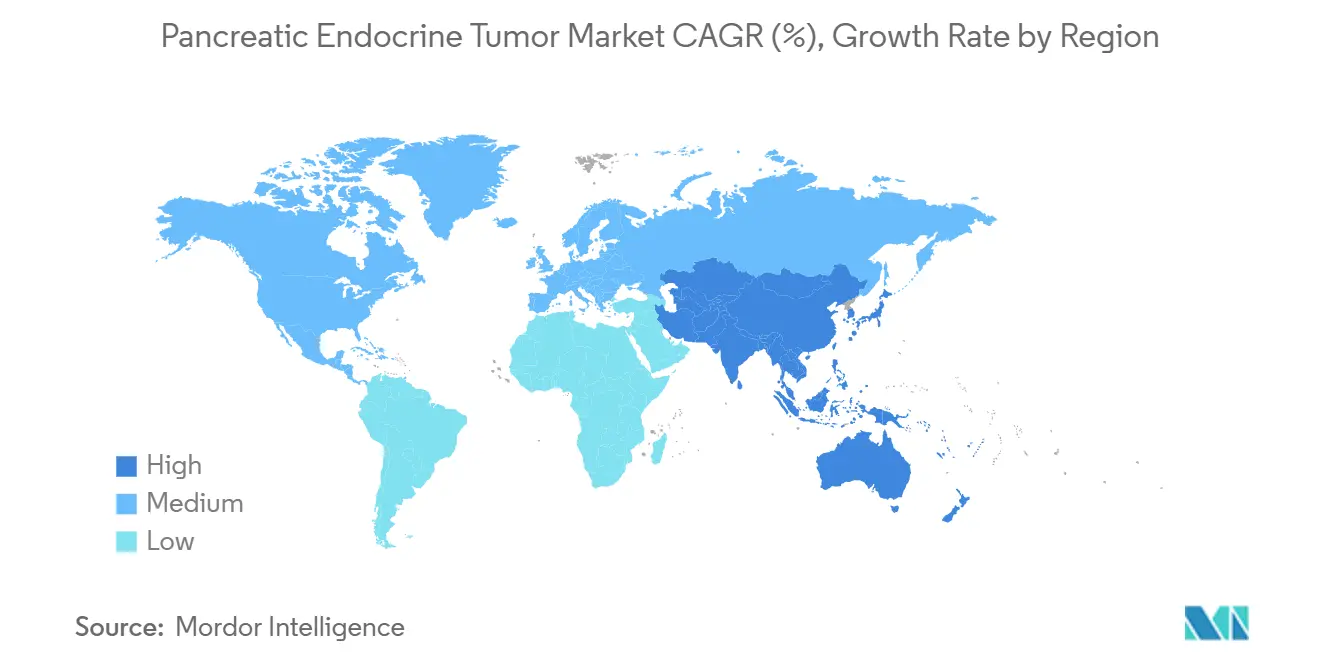

- Par géographie, l'Amérique du Nord a représenté 43,11 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tumeurs Endocrines Pancréatiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Néoplasmes Neuroendocrines Pancréatiques | +1.8% | Mondial, avec des taux de détection plus élevés en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Approches d'Oncologie de Précision | +1.5% | L'Amérique du Nord et l'UE sont en tête ; les marchés clés d'Asie-Pacifique (Chine, Japon, Corée du Sud) s'accélèrent | Moyen terme (2-4 ans) |

| Disponibilité Croissante des Thérapies aux Radionucléides | +2.1% | Amérique du Nord et UE établies ; Asie-Pacifique et MEA émergentes | Court terme (≤ 2 ans) |

| Expansion des Centres Spécialisés en Cancérologie | +1.2% | Amérique du Nord, Europe occidentale, certaines métropoles d'Asie-Pacifique (Shanghai, Séoul, Tokyo) | Long terme (≥ 4 ans) |

| Désignations Réglementaires Favorables pour les Thérapies Orphelines | +0.9% | Mondial, avec la FDA et l'EMA comme principaux moteurs | Court terme (≤ 2 ans) |

| Investissement Croissant dans la R&D en Oncologie Rare | +1.1% | Mondial, concentré dans les pôles biotechnologiques d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Néoplasmes Neuroendocrines Pancréatiques

La détection annuelle approche désormais 6 cas pour 100 000 habitants à mesure que l'imagerie abdominale en coupe transversale devient routinière et que les sociétés endocrinologiques promeuvent le dépistage par panel hormonal pour les groupes à haut risque[1]Société de Médecine Nucléaire et d'Imagerie Moléculaire, "Enquête Mondiale sur l'Adoption de la TEP/TDM," snmmi.org. Les alertes des dossiers médicaux électroniques signalant une hypoglycémie inexpliquée ou une élévation de la gastrine réduisent les délais d'orientation vers l'imagerie, ce qui amène davantage de patients dans des fenêtres de chirurgie ou de thérapie systémique lorsque l'intention curative reste réalisable. Une plus grande vigilance diagnostique élargit la cohorte traitable et allonge la durée sous thérapie, soutenant une croissance régulière des revenus.

Adoption Croissante des Approches d'Oncologie de Précision

L'indexation routinière du Ki-67, la quantification des récepteurs de la somatostatine par TEP/TDM au Ga-68 DOTATATE, et les panels de séquençage de nouvelle génération identifiant les aberrations DAXX, ATRX et mTOR permettent aux cliniciens d'orienter les patients vers la PRRT, l'évérolimus, le sunitinib ou les inhibiteurs multi-kinases avec moins de cycles d'essais et d'erreurs[2]Journal of Nuclear Medicine, "Dosimétrie Personnalisée du 177Lu-DOTATATE," jnm.snmjournals.org. Les logiciels de dosimétrie qui adaptent l'activité du Lu-177 à la charge tumorale individuelle réduisent la néphrotoxicité et ont amélioré la survie sans progression dans des études prospectives, renforçant la confiance des payeurs dans les régimes de radionucléides à coût élevé.

Disponibilité Croissante des Thérapies aux Radionucléides

Le Lutathera de Novartis a validé la PRRT dans les tumeurs neuroendocrines gastroentéropancréatiques, et ITM-11 est sur le point de suivre avec des données de Phase III montrant une médiane de survie sans progression de 23,9 mois contre 14,1 mois avec l'évérolimus. Bristol Myers Squibb fait progresser RYZ101, un émetteur alpha 225Ac-DOTATATE, pour les maladies réfractaires au Lu-177, créant une voie séquentielle aux radionucléides pouvant prolonger le contrôle systémique. Les investissements dans la production de Lu-177 sans porteur et dans la production naissante d'Ac-225 visent à réduire le risque de rupture de stock, bien que les courtes demi-vies nécessitent encore une logistique en flux tendu.

Expansion des Centres Spécialisés en Cancérologie

L'administration de la PRRT implique la préparation en radiopharmacie, la perfusion d'acides aminés néphroprotecteurs et des comités de tumeurs multidisciplinaires, ce qui incite à la consolidation des orientations vers des centres à fort volume qui atteignent systématiquement des taux de complications plus faibles. Les gouvernements de Chine, du Japon et de Corée du Sud subventionnent la construction de radiopharmacie au sein des hôpitaux universitaires, tandis que les payeurs américains remboursent les déplacements vers des centres d'excellence désignés, renforçant le regroupement géographique des procédures.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Traitement Élevés et Remboursement Limité | -1.4% | Mondial, plus aigu dans les marchés émergents et chez les payeurs commerciaux américains | Moyen terme (2-4 ans) |

| Défis Diagnostiques Conduisant à une Détection Tardive | -1.1% | Mondial, particulièrement aigu dans les environnements à faibles ressources et les zones rurales | Long terme (≥ 4 ans) |

| Pénurie d'Infrastructure de Chaîne d'Approvisionnement en Radioisotopes | -0.8% | Mondial, avec des goulots d'étranglement dans la capacité des réacteurs et les réseaux de distribution | Court terme (≤ 2 ans) |

| Variabilité dans les Directives de Gestion Clinique | -0.6% | Mondial, fragmentation plus élevée dans les régions sans sociétés NET centralisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Traitement Élevés et Remboursement Limité

Un traitement complet de PRRT en quatre cycles dépasse 200 000 USD aux États-Unis, et les politiques de thérapie par étapes qui imposent un échec préalable à l'évérolimus ou au sunitinib retardent l'accès[3]Centres pour les Services Medicare et Medicaid, "Détermination de la Couverture Nationale pour la PRRT," cms.gov. Les marchés émergents ne disposent pas de la marge budgétaire nécessaire pour une couverture généralisée de la PRRT, obligeant les fabricants à explorer des contrats basés sur les résultats ou une tarification différenciée.

Défis Diagnostiques Conduisant à une Détection Tardive

Les petites tumeurs non fonctionnelles échappent aux scanners TDM de routine, et l'absence de dépistage standardisé à haut risque signifie que de nombreux patients se présentent avec une maladie métastatique qui limite les options curatives. L'accès à la TEP/TDM au Ga-68 DOTATATE reste inégal en dehors des centres universitaires, entravant l'identification précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Tumeur : Les Syndromes Fonctionnels Stimulent la Croissance du Gastrinome

L'insulinome a généré la plus grande part de 34,54 % en 2025, reflétant la demande chirurgicale urgente pour arrêter l'hypoglycémie sévère, et continue d'ancrer les revenus sur le marché des tumeurs endocrines pancréatiques. Le gastrinome, cependant, bénéficie du CAGR le plus rapide de 9,54 % grâce à un meilleur dépistage biochimique du syndrome de Zollinger-Ellison et à la confirmation rapide par TEP/TDM au Ga-68 DOTATATE qui raccourcit le délai d'initiation de la thérapie ciblée. Les sous-types secondaires tels que le VIPome, le glucagonome et le somatostatinome sont moins fréquents mais bénéficient désormais de bilans hormonaux guidés par les recommandations qui orientent les patients vers des centres à fort volume précocement. Le marché des tumeurs endocrines pancréatiques pour les lésions non fonctionnelles augmente en parallèle, car l'imagerie fortuite révèle des tumeurs silencieuses précédemment non détectées.

Le profilage moléculaire fait basculer le choix thérapeutique de la classification histologique vers le statut des récepteurs et le contexte génomique. Les mutations DAXX, ATRX et mTOR guident l'inscription à l'évérolimus ou au cabozantinib, tandis qu'une haute densité de récepteurs de la somatostatine signale l'aptitude à la PRRT. La démarche d'Ipsen visant à étendre le Cabometyx aux tumeurs neuroendocrines sur la base de l'étude CABINET montre comment l'inhibition multi-kinase peut capturer les tumeurs à faible expression SSTR. Au fil du temps, la segmentation par type de tumeur pourrait s'estomper à mesure que les cliniciens privilégient les marqueurs moléculaires par rapport aux schémas de sécrétion hormonale.

Par Type de Traitement : La Chimiothérapie Gagne du Terrain dans la Maladie Métastatique

La résection chirurgicale a représenté 42,43 % des revenus de 2025, soutenue par des approches mini-invasives qui réduisent la durée de séjour et la morbidité postopératoire. Pourtant, la chimiothérapie systémique progresse à un taux de 9,87 % car l'incidence métastatique augmente et les doublets à base de témozolomide offrent un taux de réponse objective plus élevé dans les tumeurs de grade 2-3. La PRRT chevauche les domaines de la thérapie ciblée et de la radiothérapie, brouillant les frontières car elle délivre des particules bêta ou alpha uniquement aux cellules SSTR-positives.

Le séquençage combiné domine les arbres de décision. Les cliniciens passent souvent des analogues de la somatostatine à action prolongée à la chimiothérapie, puis à la PRRT au Lu-177, et réservent les émetteurs alpha tels que RYZ101 pour les maladies réfractaires au Lu-177. La part du marché des tumeurs endocrines pancréatiques détenue par la radiothérapie s'élargira une fois que les plateformes alpha auront franchi les obstacles de la Phase III, car les reins à dose limitée bénéficient de la longueur de parcours plus courte des particules alpha.

Par Type de Diagnostic : Les Analyses Sanguines Émergent à Mesure que la Biopsie Liquide Gagne du Terrain

L'imagerie reste en tête avec une part de 44,56 % car la TEP/TDM au Ga-68 DOTATATE détecte les lésions SSTR-positives de moins d'un centimètre et informe la cartographie chirurgicale. La biopsie guidée par échographie endoscopique reste essentielle pour la classification Ki-67. Cependant, les analyses sanguines sont en passe d'atteindre un CAGR de 10,11 % à mesure que la chromogranine A, le polypeptide pancréatique et les biopsies liquides de nouvelle génération passent de la recherche aux programmes de surveillance de routine.

La combinaison de la TEP/TDM au Ga-68 DOTATATE avec la TEP/TDM au FDG distingue les maladies indolentes des maladies agressives, guidant la sélection de la modalité de première ligne. Une forte captation du FDG avec une faible expression SSTR suggère une voie riche en chimiothérapie, tandis que le profil opposé oriente vers la PRRT. À mesure que les dosages sériels d'ADN tumoral circulant arrivent à maturité, ils réduiront la dépendance à l'imagerie répétée, abaissant le coût diagnostique à vie et favorisant des changements thérapeutiques plus précoces.

Par Utilisateur Final : Les Cliniques Spécialisées Prennent en Charge les Cas Complexes

Les hôpitaux conservent la majorité, soit 52,45 % du volume, car la chirurgie et la gestion des crises hormonales aiguës alimentent la demande en hospitalisation. Pourtant, les cliniques spécialisées en oncologie et en endocrinologie enregistrent un CAGR de 10,32 % à mesure que des unités de PRRT ambulatoires ouvrent au sein des réseaux universitaires. Les centres chirurgicaux ambulatoires réalisent des énucléations laparoscopiques, tandis que le suivi par télémédecine étend les soins aux zones rurales sans compromettre l'adhésion aux protocoles.

Les payeurs orientent de plus en plus les cas complexes vers des centres d'excellence qui maintiennent des équipes intégrées de radiopharmacie, de médecine nucléaire, d'endocrinologie et de chirurgie sous un même toit. Ce modèle améliore la surveillance de la sécurité rénale et la planification des délais entre cycles, soutenant des résultats supérieurs en conditions réelles qui justifient des contrats à paiement groupé.

Analyse Géographique

L'Amérique du Nord a représenté 43,11 % des revenus en 2025, portée par des réseaux universitaires denses, l'adoption précoce de la TEP/TDM au Ga-68 DOTATATE et le remboursement Medicare pour la PRRT. L'acceptation par la FDA de la demande de nouveau médicament d'ITM-11 indique un lancement imminent du produit, ce qui pourrait modérer les prix mais augmenter les coûts procéduraux. Le Canada rembourse le Lutathera province par province, tandis que le secteur privé mexicain stimule le volume de radionucléides mais fait encore face à des pénuries d'isotopes.

L'Europe opère sous des directives ENETS unifiées et bénéficie d'une logistique robuste en matière d'isotopes via des réacteurs centraux en Allemagne, aux Pays-Bas et en Belgique. L'Allemagne et la France ont les volumes de traitement les plus élevés, tandis que l'Italie s'appuie sur des orientations transfrontalières depuis l'Europe de l'Est. L'examen prioritaire européen accélère les lancements de thérapies orphelines, contribuant à maintenir la taille du marché des tumeurs endocrines pancréatiques à travers le bloc.

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,54 % jusqu'en 2031, la Administration Nationale des Produits Médicaux de Chine approuvant les essais de Phase III d'ITM-11 et les gouvernements provinciaux finançant des unités de médecine nucléaire. Le Japon rembourse le Lutathera dans le cadre de l'assurance maladie nationale et développe des programmes cliniques de thérapie alpha. L'Inde, l'Australie et la Corée du Sud progressent à partir de bases plus modestes, portées par des chaînes d'oncologie privées et des collaborations universitaires, mais se heurtent encore à des retards dans la chaîne d'approvisionnement et à une couverture inégale des payeurs.

Paysage Concurrentiel

Novartis règne grâce au Lutathera mais fait face à l'empiètement d'ITM-11 et aux programmes alpha de Bristol Myers Squibb. La levée de fonds de 188 millions EUR d'ITM a financé l'expansion des réacteurs et des coentreprises Ac-225, pointant vers des défenses d'intégration verticale que les petites entreprises ne peuvent égaler. Bristol Myers Squibb se couvre avec l'essai ACTION-1, qui positionne RYZ101 pour une utilisation en deuxième ligne lorsque la résistance au Lu-177 apparaît. L'acquisition de Fusion par AstraZeneca lui fournit une plateforme alpha pouvant s'adapter aux indications SSTR2 une fois les obstacles techniques surmontés.

Les barrières à l'entrée sont centrées sur l'approvisionnement en radioisotopes, la propriété intellectuelle en dosimétrie et les empreintes de formation en médecine nucléaire. Les entreprises qui sécurisent les pipelines d'isotopes, valident les diagnostics compagnons et démontrent une toxicité rénale plus faible remporteront la préférence des formulaires à mesure que les payeurs pivotent vers les achats basés sur la valeur.

Leaders du Secteur des Tumeurs Endocrines Pancréatiques

Novartis AG

Ipsen Pharma

Pfizer Inc.

Merck & Co., Inc.

Bristol Myers Squibb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La Commission Européenne a approuvé Cabometyx (cabozantinib) pour les patients adultes atteints de tumeurs neuroendocrines pancréatiques (pNET) et extra-pancréatiques (epNET) bien différenciées, non résécables ou métastatiques, ayant progressé après une thérapie systémique antérieure.

- Mars 2025 : La FDA a approuvé CABOMETYX en tant que thérapie ciblée pour un sous-ensemble spécifique de patients atteints de tumeurs neuroendocrines pancréatiques (TNEP), qui proviennent des cellules productrices d'hormones du pancréas. Les TNEP sont rares, distinctes du cancer pancréatique commun, et nécessitent un traitement spécialisé.

Portée du Rapport sur le Marché Mondial des Tumeurs Endocrines Pancréatiques

Selon la portée du rapport, une tumeur endocrine pancréatique, également connue sous le nom de tumeur neuroendocrine pancréatique (TNEP), est un néoplasme rare issu des cellules productrices d'hormones du pancréas. Elle peut être fonctionnelle (sécrétant des hormones) ou non fonctionnelle, affectant diverses fonctions corporelles en fonction de la production hormonale. Ces tumeurs sont souvent à croissance lente et peuvent présenter des symptômes liés à un excès hormonal ou à un effet de masse.

Le Marché des Tumeurs Endocrines Pancréatiques est Segmenté par Type de Tumeur (Insulinome, Gastrinome, VIPome, Glucagonome, Somatostatinome et Tumeurs Endocrines Mixtes), Type de Traitement (Chirurgical, Chimiothérapie, Thérapie Ciblée, Radiothérapie et Palliatif), Type de Diagnostic (Imagerie, Biopsie et Analyses Sanguines), Utilisateur Final (Hôpitaux, Cliniques Spécialisées, Centres Ambulatoires et Autres), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Insulinome |

| Gastrinome |

| VIPome |

| Glucagonome |

| Somatostatinome |

| Tumeurs Endocrines Mixtes |

| Traitements Chirurgicaux |

| - Chimiothérapie |

| - Thérapie Ciblée |

| - Radiothérapie |

| - Soins Palliatifs |

| Techniques d'Imagerie (TDM, IRM, TEP) |

| Procédures de Biopsie |

| Analyses Sanguines |

| Hôpitaux |

| Cliniques Spécialisées en Oncologie et Endocrinologie |

| Centres Chirurgicaux Ambulatoires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Tumeur | Insulinome | |

| Gastrinome | ||

| VIPome | ||

| Glucagonome | ||

| Somatostatinome | ||

| Tumeurs Endocrines Mixtes | ||

| Par Type de Traitement | Traitements Chirurgicaux | |

| - Chimiothérapie | ||

| - Thérapie Ciblée | ||

| - Radiothérapie | ||

| - Soins Palliatifs | ||

| Par Type de Diagnostic | Techniques d'Imagerie (TDM, IRM, TEP) | |

| Procédures de Biopsie | ||

| Analyses Sanguines | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées en Oncologie et Endocrinologie | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tumeurs endocrines pancréatiques en 2026 ?

La taille du marché des tumeurs endocrines pancréatiques s'élève à 2,87 milliards USD en 2026 avec un CAGR de 7,21 % vers 2031.

Quelle option de traitement connaît la croissance la plus rapide ?

La chimiothérapie affiche le CAGR le plus élevé par type de traitement à 9,87 % jusqu'en 2031, portée par les protocoles de nouvelle génération à base de témozolomide.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie des investissements gouvernementaux dans l'infrastructure de médecine nucléaire et de la hausse des taux de détection, soutenant un CAGR régional de 8,54 %.

Qu'est-ce qui limite l'adoption plus large de la PRRT ?

Le coût élevé de la thérapie, les contraintes d'approvisionnement en radioisotopes et le diagnostic tardif restent les principaux obstacles malgré des résultats cliniques favorables.

Quelles entreprises sont susceptibles de perturber le marché prochainement ?

ITM Isotope Technologies Munich avec ITM-11 et Bristol Myers Squibb avec l'émetteur alpha RYZ101 sont positionnés pour défier la position dominante de Novartis.

Dernière mise à jour de la page le: