Taille et Part du Marché du Cancer du Foie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

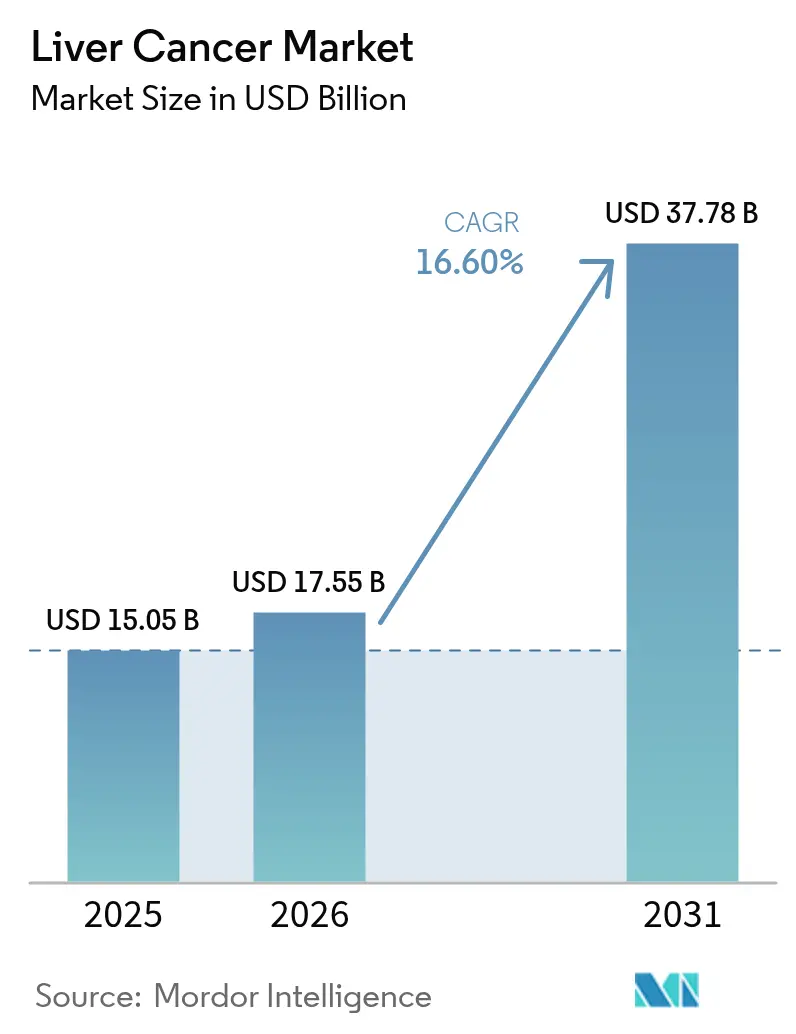

| Taille du Marché (2026) | 17.55 Milliards de dollars |

| Taille du Marché (2031) | 37.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cancer du Foie par Mordor Intelligence

La taille du marché du cancer du foie était évaluée à 15,05 milliards USD en 2025 et devrait croître de 17,55 milliards USD en 2026 pour atteindre 37,78 milliards USD d'ici 2031, à un CAGR de 16,60% durant la période de prévision (2026-2031). Une forte dynamique émerge des approbations d'immunothérapies à double point de contrôle, de l'adoption rapide d'agents ciblés et d'un remboursement élargi pour les associations thérapeutiques combinant modalités systémiques et locorégionales. L'élargissement des programmes de dépistage, les diagnostics assistés par l'IA et les innovations en radiopharmaceutiques continuent d'élargir le bassin de patients traitables, tandis que les pharmacies numériques remodèlent l'accès aux médicaments. L'intensité concurrentielle s'accroît à mesure que les grandes entreprises pharmaceutiques acquièrent des spécialistes en radiopharmacie et s'associent à des entreprises de technologie de fabrication pour raccourcir les cycles de production. La forte prévalence de l'hépatite B en Asie-Pacifique et l'élargissement de la couverture sanitaire positionnent la région comme le principal contributeur à la croissance, tandis que l'Amérique du Nord conserve des avantages d'échelle grâce à son infrastructure établie d'essais cliniques et à ses lancements de produits de première classe.

Principaux Enseignements du Rapport

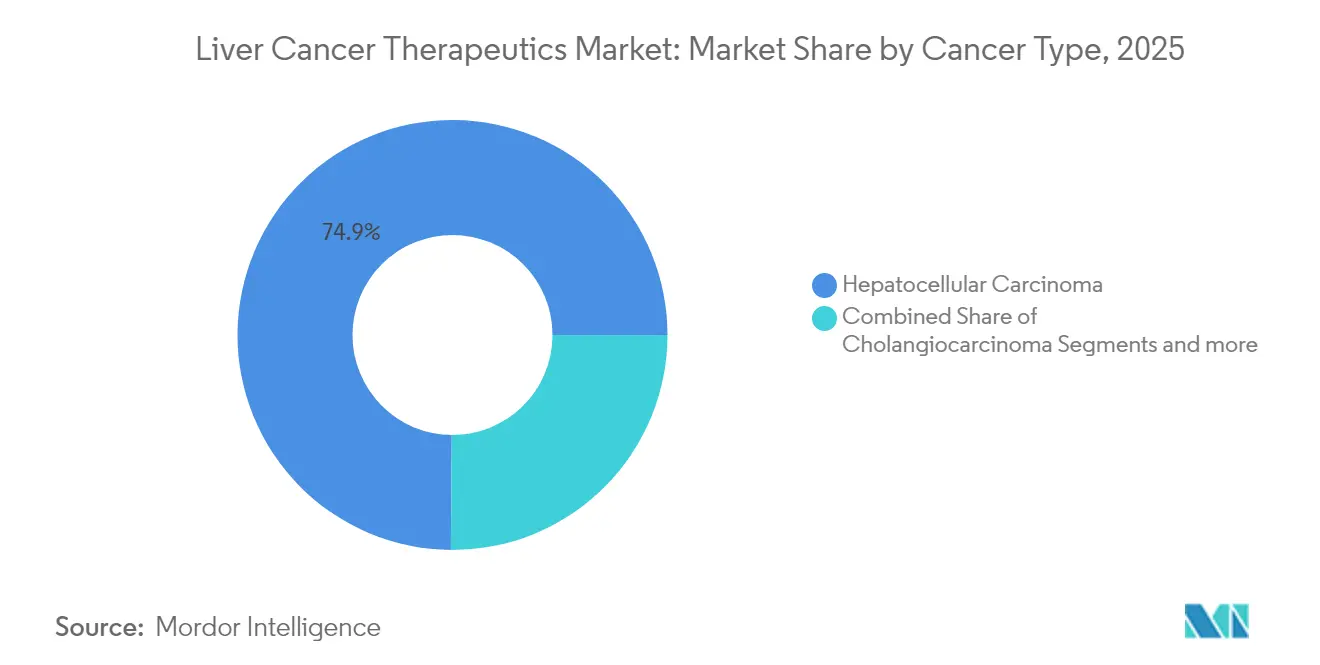

- Par type de cancer, le carcinome hépatocellulaire détenait 74,88% de la part du marché du cancer du foie en 2025, tandis que l'hépatoblastome devrait progresser à un CAGR de 19,18% jusqu'en 2031.

- En 2025, la chimiothérapie représentait 30,72% de la taille du marché du cancer du foie ; dans le même temps, la thérapie ciblée devrait progresser à un CAGR de 19,25% jusqu'en 2031.

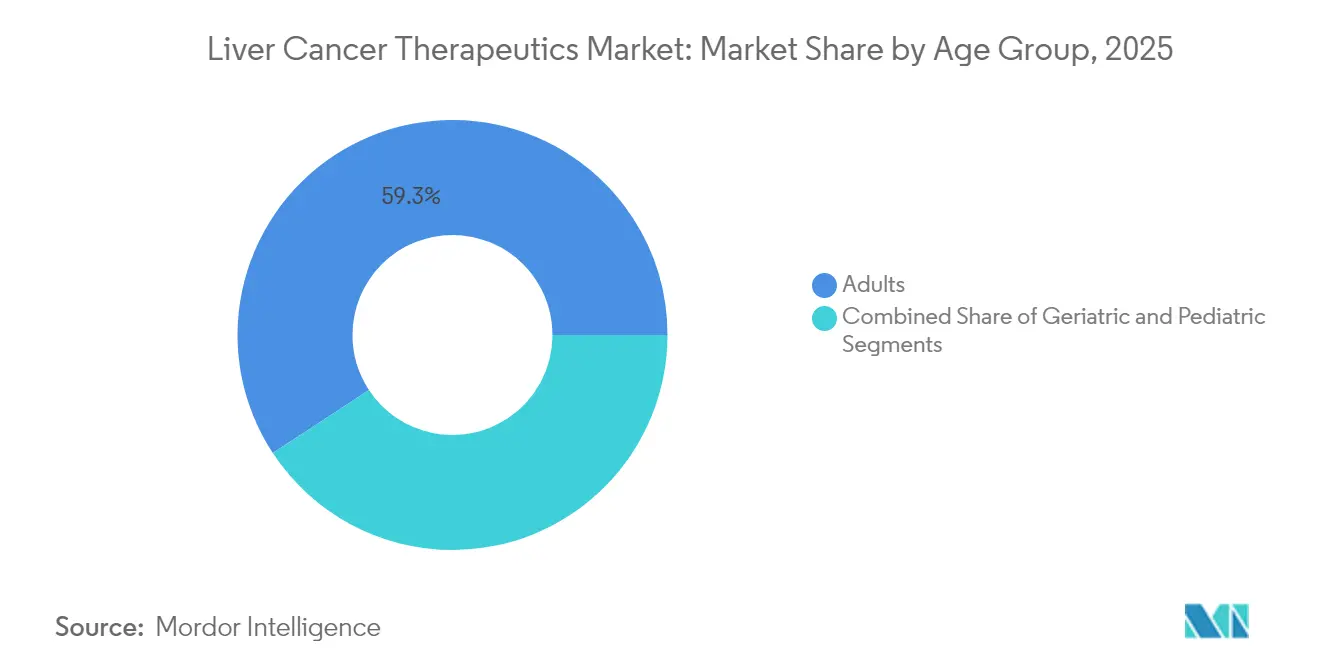

- Par groupe d'âge, les adultes représentaient 59,25% de la taille du marché du cancer du foie en 2025, tandis que le segment gériatrique devrait croître à un CAGR de 18,83% entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec une part de revenus de 61,54% en 2025 ; les pharmacies en ligne devraient croître à un CAGR de 19,05% jusqu'en 2031.

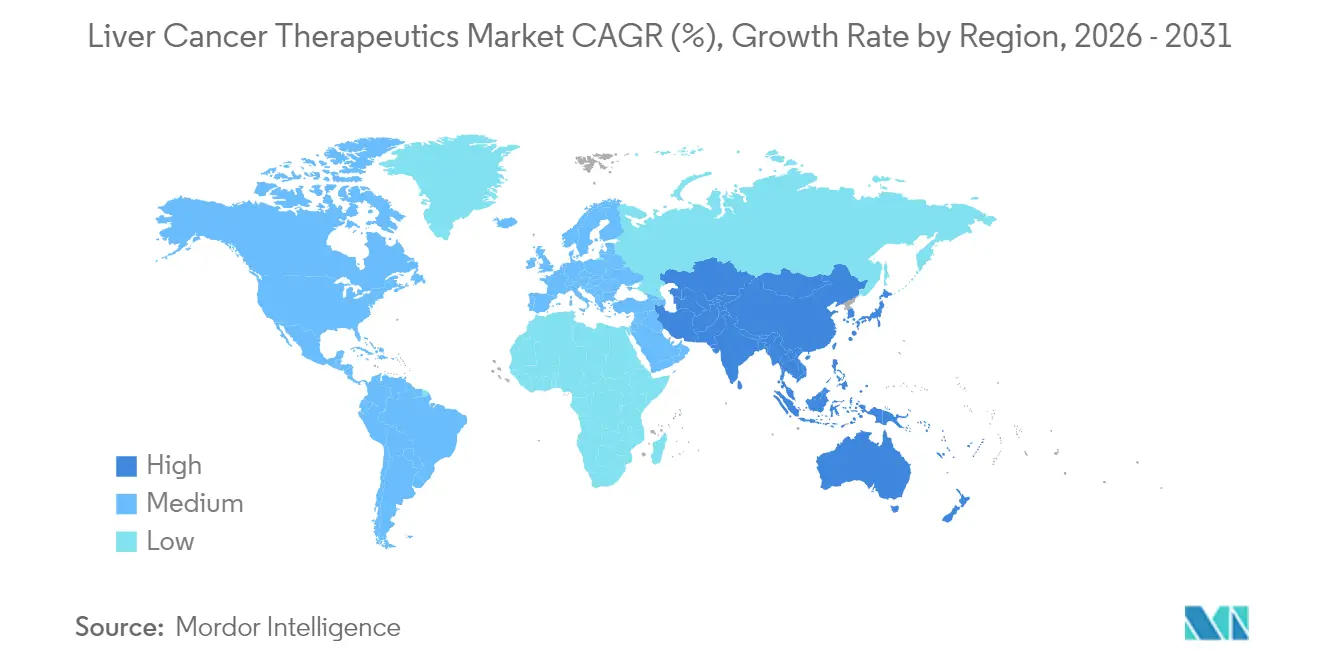

- Par géographie, l'Amérique du Nord a capté 39,68% de la part du marché du cancer du foie en 2025, tandis que la région Asie-Pacifique a enregistré le CAGR régional le plus rapide à 19,02% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché du Cancer du Foie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'incidence du carcinome hépatocellulaire | +4.2% | Asie-Pacifique, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Approbations en première ligne des associations à double point de contrôle | +3.8% | Amérique du Nord, UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Conversion NAFLD/NASH dans les cohortes obèses | +3.1% | Amérique du Nord, UE, Moyen-Orient | Long terme (≥ 4 ans) |

| Remboursement des protocoles TACE-IO | +2.9% | États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Adoption de l'échographie assistée par l'IA et de la biopsie liquide | +2.4% | Amérique du Nord, UE, projets pilotes en APAC | Court terme (≤ 2 ans) |

| Pipelines de radiopharmacie financés par le capital-risque | +2.2% | États-Unis, pôles de fabrication en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence du Carcinome Hépatocellulaire (CHC)

Les cas mondiaux de carcinome hépatocellulaire devraient augmenter de 53,8%, passant de 905 347 en 2020 à 1 392 474 d'ici 2040, soulignant la demande à long terme de solutions thérapeutiques [1]Qianqian Guo, "Tendances épidémiologiques projetées et charge du cancer du foie d'ici 2040 sur la base des données GBD, CI5plus et OMS," Scientific Reports, nature.com. L'Asie-Pacifique supporte environ les trois quarts des infections chroniques à l'hépatite B, tandis que la Mongolie enregistre l'incidence standardisée selon l'âge la plus élevée au monde. La progression de la maladie hépatique stéatosique associée à un dysfonctionnement métabolique (MASLD) dans les économies à revenus élevés constitue un second pilier de croissance, à mesure que les cas de CHC liés à l'obésité augmentent, notamment chez les cohortes plus jeunes en Europe du Nord et dans certaines parties de l'Asie. Ces évolutions épidémiologiques garantissent une expansion durable du marché du cancer du foie, renforcée par le vieillissement des populations et l'allongement de l'espérance de vie en Chine, au Japon et en Europe occidentale.

Élargissement des Approbations en Première Ligne des Associations Médicamenteuses

L'approbation par la FDA en avril 2025 du nivolumab associé à l'ipilimumab a redéfini les standards mondiaux de première ligne, offrant une survie globale médiane de 23,7 mois contre 20,6 mois pour la monothérapie au sorafénib ou au lénvatinib. L'Europe a ratifié le protocole deux mois plus tard, déclenchant des mises à jour rapides des recommandations dans les systèmes de santé nationaux. Les résultats positifs des études EMERALD-1 et LEAP-012 ont en outre validé l'intégration des inhibiteurs de points de contrôle avec des traitements anti-VEGF ou locorégionaux, stimulant les courbes d'adoption et accélérant les évaluations par les payeurs. À mesure que les cadres de remboursement s'adaptent, les associations à prix élevé élargissent les réservoirs de revenus et intensifient la concurrence en R&D.

Conversion Rapide de la NAFLD et de la NASH en CHC dans les Cohortes Obèses

La NAFLD touche désormais près de 30% des adultes dans le monde. L'autorisation par la FDA en mars 2024 du resmétirom, première thérapie contre la NASH, confirme la viabilité commerciale des agents qui interceptent la fibrose et la progression vers le CHC. Les patients atteints de NASH présentent un risque plus élevé de cancer du foie, et le diabète aggrave les taux de transformation maligne. Les thérapeutiques numériques telles que l'application NASH rapportent une amélioration élevée de l'activité de la maladie, suggérant que la télésanté peut compléter les soins pharmacologiques.

Remboursement Élargi des Protocoles TACE-IO Locorégionaux

Medicare, le SHI japonais et les fonds statutaires allemands remboursent désormais la TACE combinée à l'immunothérapie après que des études ont démontré des taux élevés de rémission durable dans le CHC avancé. L'appel d'offres NRDL 2024 de la Chine a réduit les prix des médicaments oncologiques innovants dans une large mesure, élargissant l'accès aux associations thérapeutiques. La politique CMS des États-Unis en 2025 permet un paiement séparé pour les radiopharmaceutiques diagnostiques coûteux, incitant à l'imagerie de précision et à la planification thérapeutique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Événements indésirables immunitaires sévères chez les cirrhotiques | -2.8% | Régions à forte charge de cirrhose avancée | Court terme (≤ 2 ans) |

| Forte attrition dans les essais de phase tardive sur le CHC | -2.1% | Mondial, notable dans les programmes menés par les biotechs | Moyen terme (2-4 ans) |

| Surveillance sous-optimale dans les pays à faible IDH | -1.9% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Plafonds de prix dans le NRDL chinois | -1.6% | Chine, extension vers d'autres marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements Indésirables Immunitaires Sévères (irAE) chez les Cirrhotiques

L'hépatotoxicité des inhibiteurs de points de contrôle survient chez 12,9% des patients cirrhotiques, entraînant 18% d'arrêts de traitement dans le bras nivolumab–ipilimumab de l'étude CheckMate-9DW. Les cohortes gériatriques présentent une vulnérabilité accrue, nécessitant des biomarqueurs permettant de prédire le risque d'irAE afin de maintenir l'adoption du traitement.

Forte Attrition dans les Essais de Phase Tardive

L'hétérogénéité tumorale, le dysfonctionnement hépatique sous-jacent et des critères d'évaluation stricts contribuent à des taux d'échec élevés en phase avancée. Les retraits par la FDA d'indications oncologiques non vérifiées soulignent l'impératif de preuves confirmatoires, exerçant une pression sur les cycles de financement des biotechs et réduisant la visibilité à court terme du pipeline.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cancer : Dominance du CHC et Gains Pédiatriques Rapides

Le carcinome hépatocellulaire a sécurisé une part de marché de 74,88% sur le marché du cancer du foie en 2025, validant son rôle de principal moteur de valeur. Cette dominance reflète à la fois les taux d'incidence et le poids du capital de R&D orienté vers les associations à points de contrôle et les bases anti-angiogéniques. L'approbation du double point de contrôle en avril 2025 a intensifié la différenciation concurrentielle et élargi les choix en première ligne. Le cholangiocarcinome reste une niche mineure mais stratégiquement importante où les désignations de voie rapide pour les produits à lymphocytes infiltrant les tumeurs illustrent l'appétit réglementaire pour l'innovation cellulaire.

L'hépatoblastome, bien que rare, progresse à un CAGR de 19,18%, soutenu par l'amélioration de l'imagerie et du profilage moléculaire permettant une candidature chirurgicale précoce et l'inscription dans des essais d'immunothérapie pédiatrique. Les études d'expression génique propulsent le dosage de précision, et l'exploration des CAR-T pour les tumeurs solides pédiatriques introduit des options potentiellement curatives. Cette accélération du segment de queue diversifie les sources de revenus et stimule les partenariats avec des centres académiques spécialisés en oncologie pédiatrique.

Par Thérapie : Les Agents Ciblés Redéfinissent les Algorithmes Cliniques

La chimiothérapie a conservé 30,72% de la part du marché du cancer du foie en 2025, en raison de sa large disponibilité et de son faible coût d'acquisition, notamment dans les régions à ressources limitées. Cependant, la thérapie ciblée croît à un CAGR de 19,25% à mesure que les oncologistes privilégient la précision à la cytotoxicité. Les associations atézolizumab–bévacizumab et durvalumab-bévacizumab démontrent des bénéfices soutenus en termes de survie sans progression, soutenant l'élargissement des indications dans les recommandations. Les radiopharmaceutiques, notamment les constructions à base d'actinium-225 de RayzeBio, élargissent le spectre ciblé avec une létalité hautement localisée par particules alpha.

L'essor de l'immunothérapie favorise le passage vers des protocoles multimodaux intégrant la radiothérapie stéréotaxique et les procédures transartérielles, permettant des réponses plus profondes tout en préservant le parenchyme sain. La chimiothérapie figure désormais principalement dans les schémas d'association ou comme thérapie de transition dans l'attente de l'initiation d'une thérapie immuno-ciblée.

Par Groupe d'Âge : Les Besoins Gériatriques Façonnent les Protocoles

Les adultes représentaient 59,25% de la taille du marché du cancer du foie en 2025, reflétant leur dominance démographique et les programmes de dépistage établis. Le segment gériatrique, cependant, croît à un CAGR de 18,83% en raison de l'allongement de l'espérance de vie et de la prévalence de la MASLD. Les données cliniques révèlent que le lénvatinib associé à un protocole de perfusion de l'artère hépatique (RALOX-HAIC) prolonge la survie chez les patients de plus de 70 ans sans augmenter la toxicité.

Les protocoles gériatriques mettent l'accent sur la gestion des événements indésirables immunitaires (irAE) de faible grade et la surveillance par télésanté. Les plateformes à distance réduisent les visites hospitalières, ce qui est particulièrement important pour les personnes âgées à mobilité réduite. Les soins pédiatriques progressent parallèlement au développement du ciblage d'antigènes tumoraux spécifiques et à la mise en place de réseaux institutionnels facilitant les essais multicentriques.

Par Canal de Distribution : La Distribution Numérique s'Accélère

Les pharmacies hospitalières ont traité 61,54% des ordonnances en 2025, maintenant leur dominance grâce aux pratiques oncologiques intégrées et aux capacités d'administration immédiate. Cependant, les pharmacies en ligne se développent rapidement à un CAGR de 19,05% à mesure que la télémédecine généralise le suivi des soins. Des partenariats tels que la distribution exclusive par Onco360 de nouveaux agents ciblés soulignent le rôle stratégique des e-pharmacies spécialisées.

Les réglementations sur la télépharmacie adoptées pendant la pandémie restent en vigueur, soutenant l'exécution des ordonnances inter-États aux États-Unis. Les chatbots d'IA gèrent les questions d'observance et le triage des événements indésirables, améliorant les résultats et réduisant la charge de travail des pharmaciens.

Analyse Géographique

L'Amérique du Nord a dominé avec 39,68% des revenus mondiaux en 2025, soutenue par l'adoption précoce des inhibiteurs de points de contrôle, une couverture d'assurance généreuse et une densité de premier plan en essais cliniques. Le Projet Orbis de la FDA favorise l'examen multinational simultané, accélérant l'accès aux produits de première classe pour les patients américains et leurs partenaires au Canada et en Australie. Les dispositions de négociation des prix de la loi sur la réduction de l'inflation pourraient toutefois freiner la croissance des prix catalogue, incitant les entreprises à optimiser le séquençage des lancements.

L'Asie-Pacifique devrait afficher un CAGR de 19,02% jusqu'en 2031, le plus rapide au monde. La Chine, qui concentre plus de 50% des cas incidents, combine de fortes réductions de prix dans le NRDL avec une pénétration croissante de l'assurance urbaine, ce qui élargit les volumes pour compenser les marges contraintes. Le Japon et la Corée du Sud fournissent des réseaux d'investigateurs solides, avec environ la moitié des essais mondiaux sur le CHC recrutant dans des sites Asie-Pacifique, réduisant ainsi les délais de développement.

L'Europe maintient une adoption régulière soutenue par des évaluations centralisées des technologies de santé et une harmonisation des voies d'accès. L'approbation par l'EMA des protocoles à double point de contrôle simplifie le remboursement régional. L'Amérique latine et le Moyen-Orient offrent un potentiel émergent à la hausse à mesure que les partenariats public-privé élargissent la capacité de radiothérapie et que l'élimination de l'hépatite virale stimule la surveillance.

Paysage réglementaire

L'environnement réglementaire du cancer du foie continue de mettre l'accent sur les schémas combinés de première ligne dans le carcinome hépatocellulaire (CHC), avec un jalon clair en avril 2025 lorsque la FDA américaine a approuvé l'association nivolumab plus ipilimumab pour le CHC non résécable ou métastatique. En Europe, le processus de l'EMA a également soutenu l'adoption de stratégies à double point de contrôle par le biais d'actions du CHMP concernant le nivolumab et l'ipilimumab en 2025, renforçant la dynamique des recommandations et du remboursement pour les associations d'immunothérapie sur les principaux marchés développés.

En Asie-Pacifique, la Chine demeure un levier réglementaire et d'accès important grâce aux actions de la National Medical Products Administration (NMPA) qui officialisent la prise en charge multimodale dans les maladies non résécables. Une approbation de la NMPA en mars 2026 concernant une demande complémentaire de nouveau médicament pour le toripalimab en association avec le bevacizumab en première ligne du CHC non résécable ou métastatique souligne le soutien continu aux associations anti-PD-1 plus anti-VEGF, tandis que les mises à jour des étiquetages de produits et des voies d'administration, y compris les mises à jour des étiquettes de la FDA affectant les instructions d'administration pour le CHC des produits à base d'atézolizumab, indiquent une optimisation continue des flux de travail dans les centres d'oncologie à fort volume.

Paysage Concurrentiel

Le marché du cancer du foie accueille un mélange équilibré de multinationales établies et de biotechs agiles. L'acquisition par Bristol Myers Squibb de RayzeBio pour 4,1 milliards USD ancre son entrée dans la thérapie par radioligands à base d'actinium-225 ciblant les tumeurs solides, dont le CHC. Roche et AstraZeneca renforcent leur leadership grâce à de larges portefeuilles d'immunothérapie, tandis qu'Amgen et Tempest Therapeutics poursuivent des engageurs bispécifiques de lymphocytes T et des modulateurs immunitaires à petites molécules.

Les partenariats de découverte de médicaments assistés par l'IA se multiplient ; la plateforme de fabrication intégrée de Cellares, rejointe par Bristol Myers Squibb, vise à industrialiser la production de thérapies cellulaires et à réduire la variabilité des lots. Les innovateurs chinois accélèrent la concurrence mondiale avec des associations à points de contrôle adaptées au CHC lié au VHB, obtenant une inscription rapide au NRDL après des données pivotales positives.

Des falaises de brevets émergent pour les inhibiteurs de tyrosine kinase de première génération, stimulant les entrées de biosimilaires qui pourraient abaisser les barrières sur les marchés à paiement direct. Des opportunités d'espaces blancs persistent dans les tumeurs hépatiques pédiatriques et ultra-rares, où les voies rapides et la tarification orpheline renforcent les perspectives de rendement.

Leaders du Secteur du Cancer du Foie

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'étendue et le séquençage des stratégies combinées demeurent des espaces blancs clés, en particulier là où les résultats d'essais distinguent le bénéfice durable de la complexité du schéma dans le CHC avancé. Un catalyseur de pipeline à court terme est l'acceptation par la FDA de la resoumission de la NDA de rivocéranib plus camrelizumab d'Elevar Therapeutics pour le CHC non résécable ou métastatique en première ligne, la date PDUFA étant fixée au 23 juillet 2026. Cela maintient une dynamique concurrentielle active dans les associations anti-PD-1 plus anti-angiogéniques et apparentées aux TKI, au-delà des standards en place.

Les outils de détection précoce et de sélection des traitements offrent également des opportunités en amont des revenus thérapeutiques, en particulier dans la surveillance de la cirrhose où l'échographie sous-performe. Les preuves multicentriques publiées en 2026 sur la détection sanguine, par exemple HelioLiver Dx montrant une sensibilité supérieure à l'échographie dans les cohortes cirrhotiques, et les approches d'ADNc/ADNtc pilotées par apprentissage automatique, telles que des modèles rapportant une sensibilité élevée au stade précoce, soutiennent le développement continu de la biopsie liquide et des flux de travail assistés par IA. Parallèlement, des résultats mixtes de stade avancé, y compris un rapport de Phase 3 en 2026 où l'ajout d'atézolizumab aux TKI n'a pas atteint le critère principal de survie globale dans un contexte post atézolizumab et bevacizumab, mettent en évidence la valeur commerciale d'un positionnement guidé par biomarqueurs et d'une conception des lignes de traitement plutôt que de vastes stratégies d'ajout.

Développements récents du secteur

- Mai 2026 : Bristol Myers Squibb et Hengrui Pharma ont annoncé une collaboration stratégique mondiale et des accords de licence portant sur 13 programmes précoces couvrant l'oncologie, l'hématologie et l'immunologie, avec une valeur totale de transaction citée jusqu'à 15,2 milliards USD. L'ampleur et l'échelle reflètent l'urgence des grands acteurs à diversifier leurs pipelines d'oncologie au-delà des franchises établies d'inhibiteurs de points de contrôle, avec une pertinence potentielle en aval pour les associations en tumeurs solides incluant les paradigmes de traitement du cancer du foie.

- Octobre 2025 : Merck et Eisai ont interrompu l'étude de Phase 3 LEAP-012 de KEYTRUDA (pembrolizumab) plus LENVIMA (lenvatinib) utilisée avec la TACE dans le CHC non résécable et non métastatique après qu'une analyse intermédiaire ait indiqué que le schéma était peu susceptible d'améliorer la survie globale. Cette décision souligne la difficulté d'étendre les associations d'immunothérapie et de TKI à des protocoles locorégionaux et systémiques combinés, resserrant les seuils de preuve pour le futur développement de la TACE-IO et l'acceptation par les payeurs.

- Septembre 2024 : Eisai et Merck ont divulgué les résultats de la Phase 3 LEAP-012 montrant que le lenvatinib plus pembrolizumab avec TACE améliorait la survie sans progression (14,6 mois contre 10,0 mois pour la TACE seule) dans le CHC non résécable et non métastatique. Ces données ont renforcé l'intérêt clinique pour l'intégration de la thérapie systémique aux approches locorégionales et ont accéléré l'activité concurrentielle autour des schémas combinés qui relient l'oncologie interventionnelle et l'immunothérapie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus des thérapeutiques sur prescription utilisées pour traiter le cancer du foie, comptabilisés aux prix de vente du fabricant et déclarés en USD dans les principales régions. L'accent reste mis sur le traitement médicamenteux systémique utilisé dans la prise en charge clinique des tumeurs du foie, incluant à la fois les classes de médicaments établies et plus récentes.

Exclusions de périmètre : nous excluons de la valeur du marché le dépistage et les services de diagnostic du cancer du foie, les équipements d'imagerie, les dispositifs chirurgicaux et les outils d'embolisation locorégionale.

Aperçu de la segmentation

- Par Type de Cancer

- Carcinome Hépatocellulaire

- Cholangiocarcinome

- Hépatoblastome

- Autres Cancers Hépatiques Primaires

- Par Type de Produit

- Thérapie

- Thérapie Ciblée

- Immunothérapie

- Chimiothérapie

- Radiothérapie

- Diagnostic

- Échographies

- Biopsie à l'Aiguille de Confirmation

- Échographie Endoscopique

- Scanner CT

- TEP Scan

- Autres Types de Diagnostic

- Thérapie

- Par Groupe d'Âge

- Adultes

- Gériatrique

- Pédiatrique

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir un contexte clair de la maladie et du traitement afin que les données du modèle correspondent à la manière dont le cancer du foie est réellement pris en charge avant l'ajout des chiffres. Nous utilisons des sources publiques sur le fardeau du cancer et les recommandations de traitement, notamment l'IARC GLOBOCAN, l'Organisation mondiale de la santé, les CDC américains, et les registres nationaux du cancer qui publient l'incidence et la mortalité. La pratique clinique et l'orientation des preuves sont vérifiées à l'aide de sources telles que les étiquettes publiques de médicaments de la FDA américaine et de l'EMA, et des revues à comité de lecture pour le calendrier des approbations et le séquençage des thérapies.

Sur le plan du marché, nous compilons des signaux de revenus à partir des rapports annuels des entreprises, des présentations aux investisseurs et des communiqués de presse décrivant les portefeuilles d'oncologie et l'exposition régionale. Le cas échéant, nous utilisons des abonnements payants pour les données financières des entreprises et une base de données de brevets afin de confirmer la propriété des produits, le calendrier de lancement et l'orientation technologique de base, puis nous recoupons ces informations avec une couverture réputée de l'actualité de la santé. Les sources documentaires listées ci-dessus sont illustratives, car de nombreux autres documents et jeux de données publics ont été examinés pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour tester la robustesse de ce que nous avons observé dans les sources publiques, en particulier les évolutions de la répartition des traitements, le calendrier d'adoption et l'orientation des prix par géographie pour les médicaments systémiques du cancer du foie. Nous échangeons avec un ensemble d'acteurs pharmaceutiques et de distribution, et nous incluons des cliniciens et des rôles liés au remboursement dans les principales régions afin que les hypothèses puissent être corrigées avant la finalisation des totaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 17 % | APAC : 45 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante qui reconstitue la demande traitée à partir de l'épidémiologie du cancer du foie, puis la convertit en revenus de médicaments à l'aide de la répartition des thérapies et des prix. L'incidence et la répartition par stade sont utilisées pour estimer la base de patients adressable, puis la part recevant une thérapie systémique est appliquée en fonction des réalités du parcours de soins et des conditions d'accès validées lors des entretiens. Pour garder l'estimation ancrée dans la réalité, nous effectuons également des vérifications ascendantes sélectives à l'aide d'échantillons de prix au niveau des thérapies et des volumes de patients attendus par région, puis ajustons lorsque les deux points de vue ne s'alignent pas.

Quelques intrants pilotent les résultats sur ce marché : l'incidence par région, la répartition entre carcinome hépatocellulaire et autres types de tumeurs du foie, le stade au diagnostic, la pénétration du traitement systémique, et la répartition entre thérapie ciblée, immunothérapie, chimiothérapie et options radiopharmaceutiques. Nous suivons le calendrier des approbations et des extensions d'étiquetage, les hypothèses de durée de traitement, et la progression de base des prix par marché, car ces éléments peuvent modifier la courbe annuelle des revenus même lorsque le nombre de cas évolue lentement. Pour les prévisions, une analyse de scénarios est utilisée pour refléter différentes vitesses d'adoption des nouvelles thérapies, ancrée sur des vues consensuelles issues des discussions primaires sur la rapidité avec laquelle les recommandations et la couverture des payeurs ont tendance à s'ajuster.

Validation des données et cycle de mise à jour

La validation est gérée par des vérifications progressives, où les résultats du modèle sont comparés à des signaux indépendants tels que les commentaires publics des entreprises sur les revenus d'oncologie, les indicateurs régionaux d'accès aux traitements et les changements dans les calendriers d'approbation. Si un résultat semble inhabituel, nous rouvrons les hypothèses et déclenchons des rappels d'entretiens, en particulier pour les taux de pénétration, les parts de répartition thérapeutique et l'orientation des prix. Avant validation finale, un autre analyste revoit les calculs et la chaîne logique afin que les chiffres finaux se retracent jusqu'à des intrants clairs.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires effectuées lorsque des événements significatifs se produisent, tels que des approbations majeures, des restrictions de sécurité ou des changements notables de remboursement. Juste avant la livraison, nous effectuons une dernière passe pour garantir que le modèle reflète les dernières mises à jour publiques et l'ensemble le plus récent d'hypothèses validées.

Taille du marché du cancer du foie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées du marché du cancer du foie diffèrent souvent car le périmètre de revenus comptabilisé n'est pas le même, même lorsque le titre semble identique. L'écart le plus important provient généralement du fait que l'estimation porte uniquement sur les médicaments, sur le traitement plus les diagnostics, ou sur une vision plus large intégrant les revenus des procédures et services, à quoi s'ajoute une autre couche liée au calendrier des devises et aux hypothèses de prix.

Certains chiffres externes regroupent le dépistage, les services de soins palliatifs, les revenus liés à la transplantation et les outils de procédure en un seul total. Dans le modèle de Mordor Intelligence, la valeur se limite aux thérapeutiques sur prescription pour le cancer du foie et exclut les revenus des diagnostics et des dispositifs de procédure, ce qui maintient le total lié à la demande de traitement médicamenteux et à la tarification des thérapies.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,55 milliards USD (2026) | |

| Éditeur commercial A | 3,37 milliards USD (2025) | Utilise une définition plus large pouvant inclure les revenus de services et les biens connexes dans la prestation de soins, ce qui réduit la comparabilité par rapport à un périmètre thérapeutique limité aux médicaments, et est également rapporté pour une année antérieure. |

| Portail de recherche sectorielle B | 4,31 milliards USD (2025) | Suit les médicaments du cancer du foie avec une fenêtre de prévision et une année de référence différentes, et le total peut varier selon la manière dont les schémas combinés et la progression régionale des prix sont traités dans la construction des revenus. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans le périmètre de revenus, et par l'année exacte citée. Une fois le périmètre aligné sur les thérapeutiques sur prescription et le même point temporel utilisé, les différences restantes proviennent généralement des hypothèses de répartition thérapeutique, de la durée du traitement, et de la rapidité attendue d'adoption des nouveaux schémas dans les différentes régions.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du cancer du foie ?

Le marché est évalué à 17,55 milliards USD en 2026 et devrait atteindre 37,78 milliards USD d'ici 2031.

À quelle vitesse le marché du cancer du foie croît-il ?

Il se développe à un CAGR de 16,60%, le positionnant parmi les catégories oncologiques à la croissance la plus rapide.

Quelle classe thérapeutique affiche la croissance la plus élevée ?

La thérapie ciblée est la classe à la croissance la plus rapide, progressant à un CAGR de 19,25% jusqu'en 2031.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 19,02%, portée par de larges populations atteintes d'hépatite B et un accès aux soins de santé en amélioration.

Quel récent jalon réglementaire a modifié les standards de traitement en première ligne ?

L'approbation par la FDA en avril 2025 du nivolumab associé à l'ipilimumab a établi une option d'immunothérapie à double point de contrôle pour les patients atteints de CHC avancé naïfs de traitement.

Comment les canaux de distribution évoluent-ils pour les médicaments contre le cancer du foie ?

Les pharmacies en ligne croissent à un CAGR de 19,05%, soutenues par la télémédecine, tandis que les pharmacies hospitalières restent le plus grand canal de vente.

Dernière mise à jour de la page le: