Taille et Part du Marché du Carcinome Séreux Utérin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 4.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carcinome Séreux Utérin par Mordor Intelligence

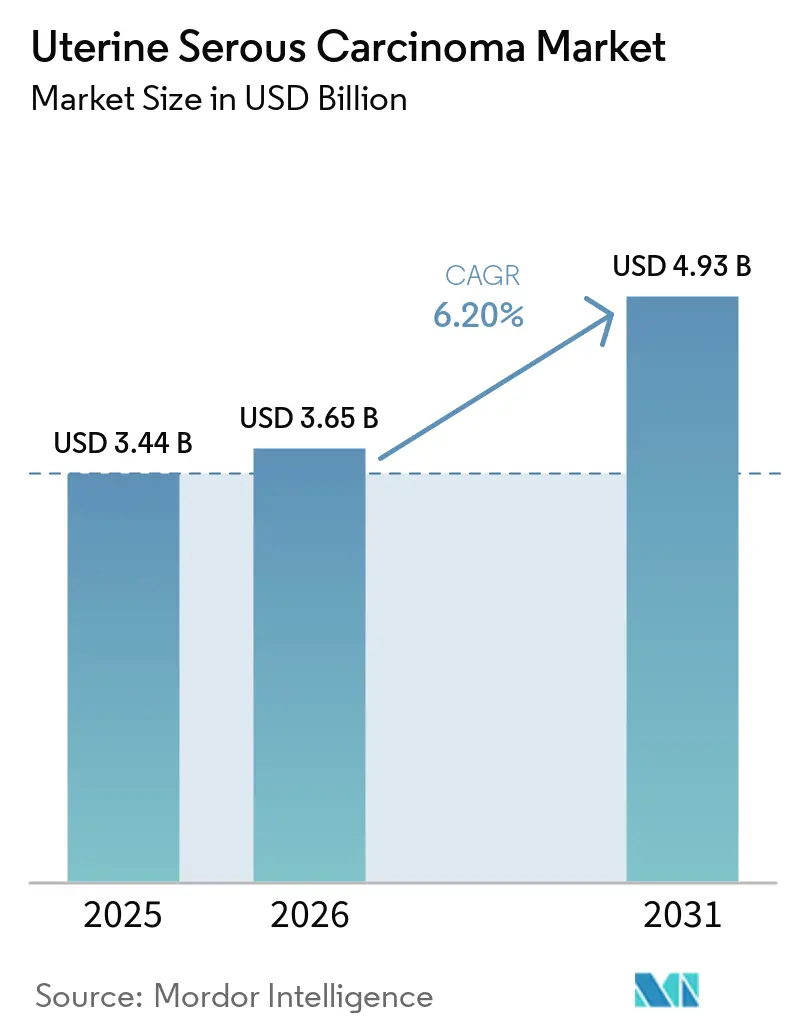

La taille du Marché du Carcinome Séreux Utérin devrait s'étendre de 3,44 milliards USD en 2025 et 3,65 milliards USD en 2026 à 4,93 milliards USD d'ici 2031, enregistrant un TCAC de 6,20 % entre 2026 et 2031.

Les doublets d'inhibiteurs de points de contrôle, qui prolongent la survie sans progression, sont rapidement adoptés. De plus, le trastuzumab déruxtécan, approuvé pour une éligibilité HER2-positive plus large, gagne du terrain grâce à son approbation agnostique vis-à-vis de la tumeur. Aux États-Unis, au Canada, en Allemagne et en Australie, les réformes des payeurs soutiennent désormais le remboursement du profilage génomique complet. Les régulateurs privilégient les critères d'évaluation combinés par rapport aux taux de réponse en monothérapie, accélérant la dynamique du pipeline et réduisant les délais de développement de 18 à 24 mois. Simultanément, l'introduction de biosimilaires du pembrolizumab à faible coût en Asie réduit les primes de prix précédemment limitées à l'Amérique du Nord, tout en élargissant l'accès sur des marchés qui s'appuyaient traditionnellement sur la chimiothérapie générique. Ces facteurs façonnent un paysage concurrentiel mondial, obligeant les fabricants à équilibrer innovation et accessibilité financière pour maintenir ou conquérir des parts de marché dans le carcinome séreux utérin.

Principaux Enseignements du Rapport

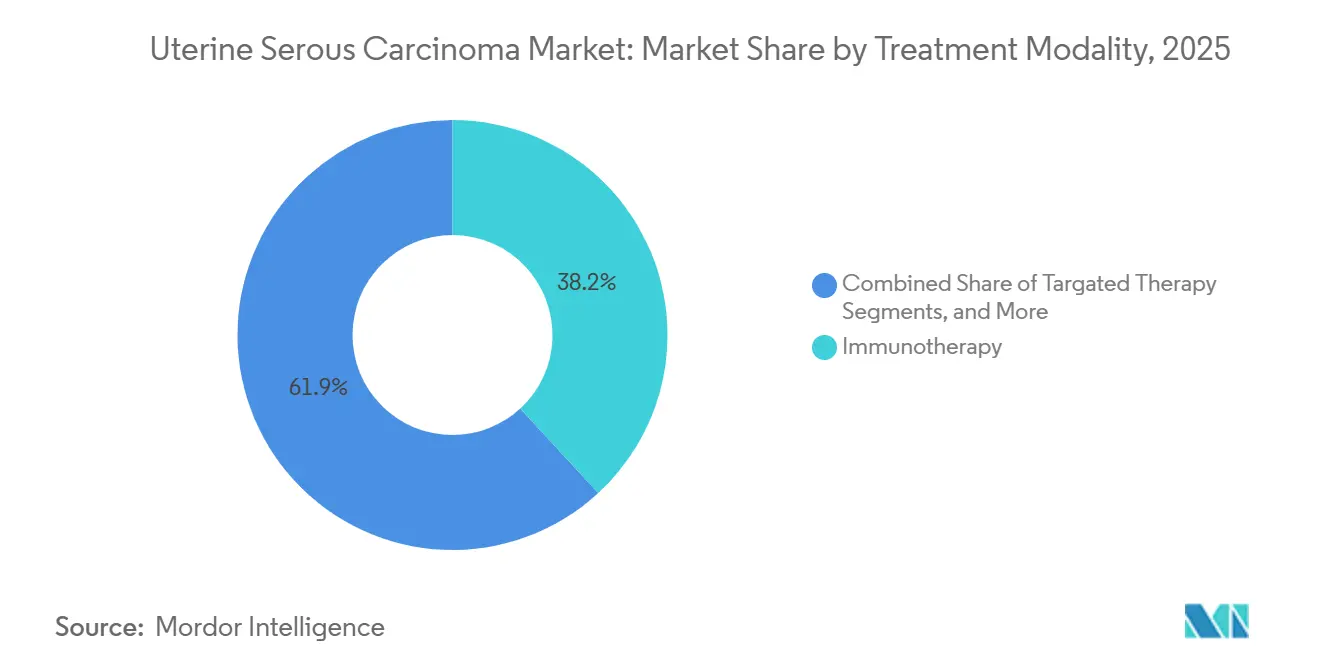

- Par modalité de traitement, l'immunothérapie a dominé avec 38,15 % de la part du marché du carcinome séreux utérin en 2025, tandis que l'immunothérapie progresse au TCAC le plus rapide de 7,34 % jusqu'en 2031.

- Par classe de médicaments, les inhibiteurs de points de contrôle immunitaires ont capté 35,45 % des revenus en 2025, mais les anticorps monoclonaux ciblant HER2 devraient afficher le TCAC le plus élevé de 6,75 % jusqu'en 2031, grâce à l'approbation agnostique vis-à-vis de la tumeur du trastuzumab déruxtécan.

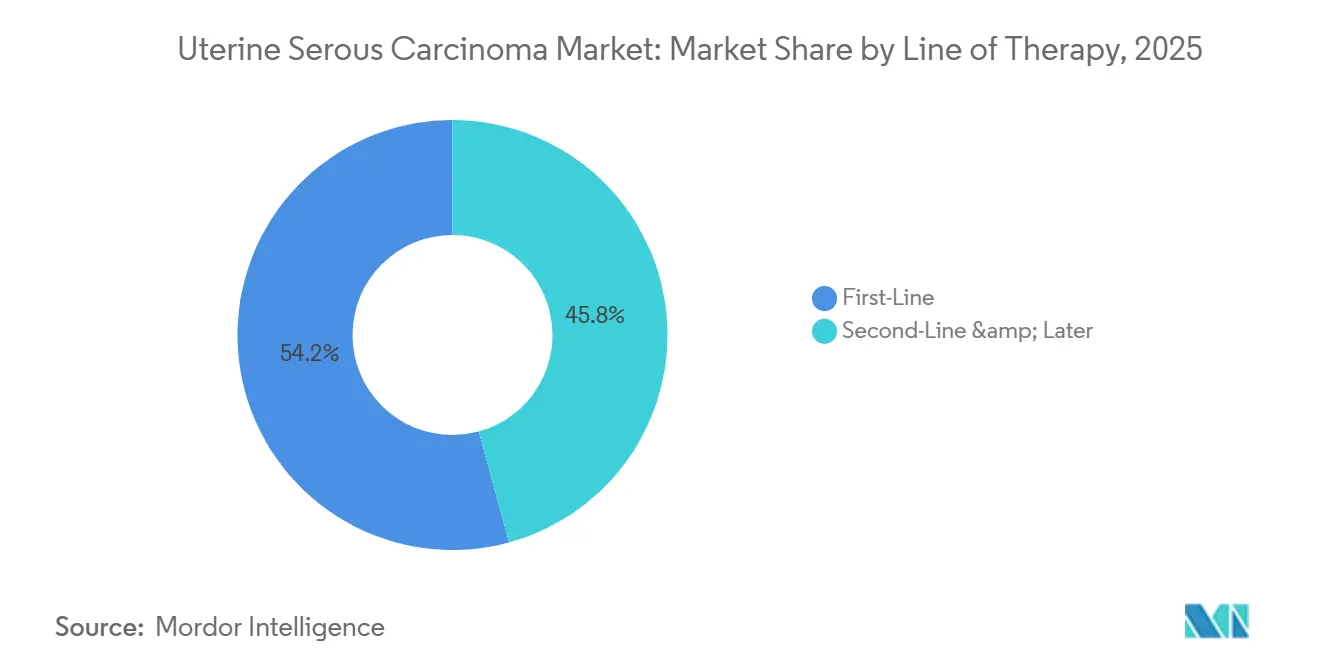

- Par ligne de thérapie, le segment de première ligne devrait se développer à un TCAC de 7,15 % de 2026 à 2031, réduisant la domination historique de la thérapie de deuxième ligne et ultérieure qui représentait encore 54,23 % des dépenses en 2025.

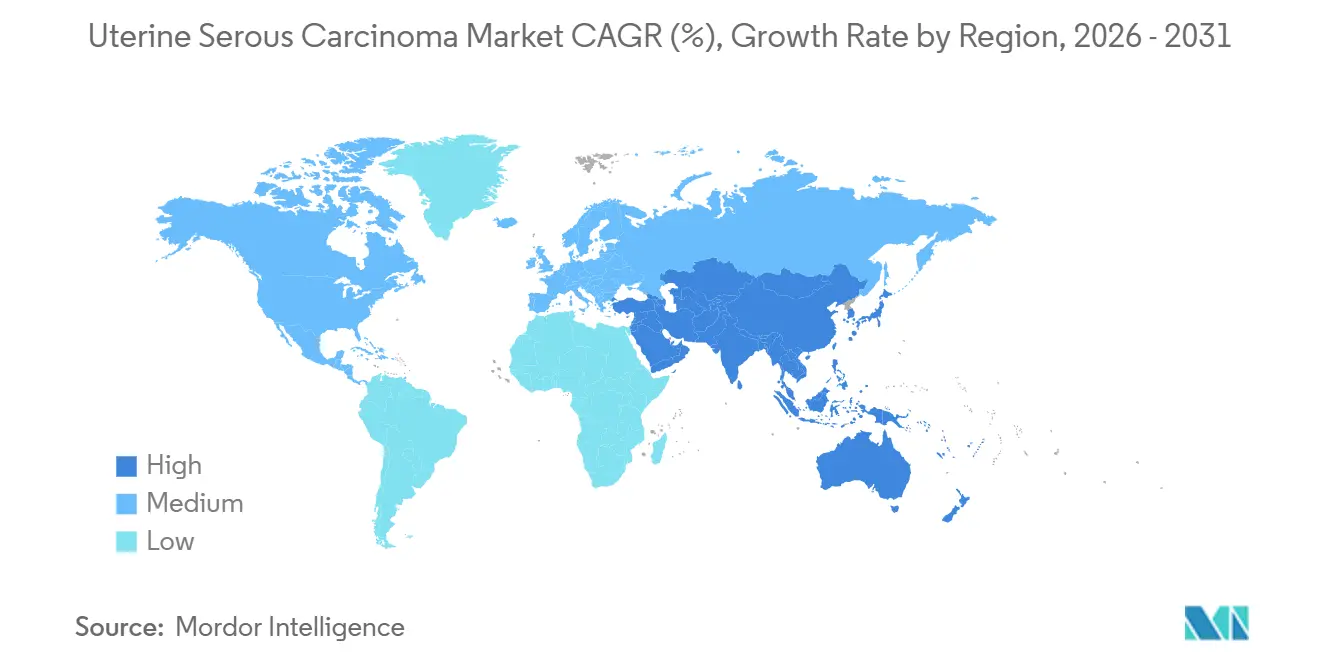

- Par géographie, l'Amérique du Nord a conservé 43,13 % de la part du marché du carcinome séreux utérin en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,98 %, grâce aux approbations rapides d'inhibiteurs de points de contrôle fabriqués localement et à l'adoption généralisée des biosimilaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Carcinome Séreux Utérin

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation de l'incidence liée au vieillissement et à l'obésité | +1.2% | Mondial, concentré en Amérique du Nord, en Europe, dans les États du Conseil de Coopération du Golfe | Long terme (≥ 4 ans) |

| Approbations réglementaires pour les combinaisons d'immuno-oncologie | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du profilage moléculaire et des tests HER2 | +0.9% | Amérique du Nord, Europe occidentale, centres urbains en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des essais parrainés par des investigateurs et des programmes d'accès élargi | +0.7% | Amérique du Nord, certains pays de l'Union européenne | Court terme (≤ 2 ans) |

| Incitations au remboursement des diagnostics compagnons (OCDE) | +0.8% | États membres de l'OCDE, adoption précoce en Australie, au Canada, en Allemagne | Moyen terme (2-4 ans) |

| Inflexion rapide du pipeline de létalité synthétique | +0.6% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence Liée au Vieillissement et à l'Obésité

La montée mondiale du syndrome métabolique entraîne une augmentation régulière des diagnostics de cancer de l'endomètre, avec un glissement prononcé vers l'histologie séreuse chez les femmes de plus de 60 ans. L'inflammation liée à l'obésité élève les niveaux d'œstrogènes périphériques, favorisant les mutations TP53 caractéristiques du sous-type séreux et raccourcissant l'intervalle entre le stade I et la maladie métastatique. Le Japon, l'Italie et la Corée du Sud font face à un triple fardeau : vieillissement de la population, premières grossesses tardives et réduction de la parité, qui prolongent tous l'exposition à vie aux œstrogènes. Par conséquent, le bassin de patients adressables s'élargit plus rapidement que les moyennes historiques, stimulant une demande soutenue pour les doublets d'inhibiteurs de points de contrôle immunitaires en première ligne et les conjugués anticorps-médicament de rattrapage jusqu'en 2031. Les ministères de la santé signalent déjà des allocations budgétaires plus élevées pour l'oncologie gynécologique, consolidant des contrats d'approvisionnement pluriannuels qui garantissent la certitude des volumes pour les fabricants de médicaments.

Approbations Réglementaires pour les Combinaisons d'Immuno-Oncologie

L'approbation accélérée par la FDA en juin 2024 du pembrolizumab associé au carboplatine-paclitaxel pour la maladie avancée nouvellement diagnostiquée a réduit de moitié l'intervalle standard de quatre ans entre la recherche fondamentale et le chevet du patient, encourageant les promoteurs à déposer des biologiques en combinaison plus tôt dans le développement.[1]U.S. Food and Drug Administration, "La FDA accorde une approbation accélérée au pembrolizumab pour le carcinome endométrial," fda.gov L'approbation conditionnelle de la Commission européenne quatre mois plus tard a permis des négociations de remboursement à l'échelle de l'Union européenne et a incité plusieurs payeurs nationaux à renoncer aux prérequis de chimiothérapie séquentielle. Les régulateurs au Japon, en Corée du Sud et en Australie ont rapidement adopté des voies d'examen comparables, réduisant le décalage entre les lancements aux États-Unis et en Asie-Pacifique à moins d'un an. Ces approbations synchronisées compriment le délai de mise en marché et poussent les fabricants à initier des essais pivots mondiaux dès le premier jour pour sécuriser une empreinte plus large sur le marché du carcinome séreux utérin.

Adoption du Profilage Moléculaire et des Tests HER2

La décision de Medicare en 2024 de couvrir FoundationOne CDx et Guardant360 CDx a réduit les coûts à la charge des patients de 5 800 USD à moins de 100 USD, déclenchant une hausse de 40 % des volumes de tests dans les centres désignés par le National Cancer Institute.[2]Centers for Medicare & Medicaid Services, "Base de données de couverture Medicare : Diagnostics compagnons," cms.gov Les tests HER2 réflexes identifient 15 à 30 % des tumeurs de carcinome séreux utérin comme ciblables, orientant des milliers de patients vers le trastuzumab déruxtécan et les conjugués anticorps-médicament de nouvelle génération. Le modèle de remboursement groupé de l'Allemagne, qui intègre les tests génomiques dans le paiement des médicaments, est actuellement examiné par plusieurs plans Medicare Advantage aux États-Unis, suggérant une diffusion imminente de cette approche. Les fournisseurs de diagnostics répondent avec des algorithmes d'immunohistochimie automatisés qui fournissent des scores HER2 le jour même, réduisant le délai d'initiation de la thérapie de deux semaines dans les établissements à fort volume.

Incitations au Remboursement des Diagnostics Compagnons

Les agences de santé de l'OCDE lient désormais la tarification premium à l'utilisation obligatoire de biomarqueurs, récompensant les fabricants qui co-développent diagnostics et médicaments. L'Australie et le Canada offrent des paiements supplémentaires à l'acte aux pathologistes qui effectuent des tests HER2 ou de réparation des mésappariements dans les 72 heures suivant la réception de la biopsie, entraînant des gains d'adoption à deux chiffres. Le Comité fédéral mixte allemand a récemment codifié des remises basées sur les résultats qui pénalisent les fabricants si la pénétration des diagnostics compagnons tombe en dessous de 80 %, créant un puissant mécanisme incitatif et coercitif.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé et obstacles au remboursement pour les agents d'immuno-oncologie | -0.9% | Mondial, aigu en Amérique latine, en Europe de l'Est, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Faible pénétration des tests de biomarqueurs dans les pays à revenu faible et intermédiaire | -0.6% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est, Amérique centrale | Long terme (≥ 4 ans) |

| Limitations du bassin de patients ralentissant le recrutement des essais | -0.4% | Mondial, plus prononcé dans les essais sur les sous-types rares | Court terme (≤ 2 ans) |

| Préoccupations de sécurité concernant les combinaisons inhibiteurs de tyrosine-kinase et blocage des points de contrôle | -0.3% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés et Obstacles au Remboursement pour les Agents d'Immuno-Oncologie

Aux États-Unis, les inhibiteurs de points de contrôle sont tarifés entre 150 000 et 200 000 USD annuellement par patient, entraînant des exigences d'autorisation préalable pouvant retarder le traitement jusqu'à un mois.[3]Merck & Co., "Formulaire 10-K 2025," merck.com Quatorze programmes Medicaid aux États-Unis imposent l'échec de la chimiothérapie avant d'approuver l'immunothérapie, restreignant son utilisation en traitement de première ligne. En Amérique latine, les assureurs publics négocient des remises confidentielles de 30 à 50 %. Cependant, les plafonds budgétaires limitent la disponibilité des médicaments aux grands centres académiques. Les payeurs privés dans le Conseil de Coopération du Golfe exigent des preuves de biomarqueurs et imposent des limites de dépenses annuelles, provoquant souvent des interruptions de thérapie en milieu de cycle. Ces défis réduisent collectivement le taux de croissance annuel composé du marché mondial du carcinome séreux utérin de près d'un point de pourcentage.

Faible Pénétration des Tests de Biomarqueurs dans les Pays à Revenu Faible et Intermédiaire

L'Afrique subsaharienne et l'Asie du Sud-Est font face à un manque de capacités de séquençage de nouvelle génération et d'immunohistochimie. Avec moins de 40 laboratoires de pathologie moléculaire accrédités desservant des populations dépassant 300 millions d'habitants, l'envoi d'échantillons tissulaires vers des centres de référence à Singapour ou en Australie ajoute 2 000 USD supplémentaires aux coûts. Ce processus prolonge également les délais de traitement à six semaines, augmentant le risque de progression de la maladie avant que les résultats ne soient disponibles. L'Union internationale contre le cancer a introduit un modèle pilote en étoile, mais il couvre actuellement moins de 5 % des patients éligibles et dépend fortement du financement des donateurs, qui est vulnérable à l'instabilité géopolitique. En l'absence d'une infrastructure diagnostique robuste, de nombreux oncologistes se tournent par défaut vers la chimiothérapie à base de platine, limitant l'adoption des traitements ciblés avancés et d'immuno-oncologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Traitement : L'Immunothérapie Mène l'Intégration Multimodale

L'immunothérapie représentait une part de 38,15 % de la taille du marché du carcinome séreux utérin en 2025 et devrait croître à un TCAC de 7,34 % jusqu'en 2031. Le pembrolizumab, combiné au carboplatine-paclitaxel, a progressé vers la thérapie de première ligne suite à son approbation par la FDA en juin 2024, remplaçant rapidement les schémas thérapeutiques basés uniquement sur la chimiothérapie dans les centres désignés par le NCCN. La monothérapie au dostarlimab est devenue une option privilégiée pour les tumeurs déficientes en réparation des mésappariements, atteignant des taux de réponse objectifs dépassant 40 %. La chirurgie reste la norme pour les maladies à un stade précoce, mais l'immunothérapie néoadjuvante réduit le volume tumoral dans les cas de stade III volumineux, améliorant la résécabilité. La radiothérapie est désormais principalement utilisée pour pallier les rechutes pelviennes symptomatiques ou les métastases cérébrales, reflétant un glissement vers le contrôle systémique.

Par Classe de Médicaments : Les Agents Ciblant HER2 Perturbent la Domination des Inhibiteurs de Points de Contrôle

Les inhibiteurs de points de contrôle immunitaires ont capté 35,45 % des revenus en 2025, mais les anticorps ciblant HER2 croissent à un TCAC de 6,75 %, comblant potentiellement l'écart d'ici 2031. L'approbation agnostique vis-à-vis de la tumeur du trastuzumab déruxtécan en avril 2024 a généré une demande immédiate hors indication parmi les oncologistes traitant le carcinome séreux utérin HER2-positif, un biomarqueur présent dans jusqu'à 30 % des cas. DESTINY-Endometrial01, lancé en juin 2025, évalue l'agent par rapport à la chimiothérapie au choix du médecin ; des résultats positifs pourraient établir les conjugués anticorps-médicament comme thérapie standard de deuxième ligne. Parallèlement, des bispécifiques en phase précoce ciblant HER2 et CD3 entrent en essais de Phase I, visant à délivrer une cytotoxicité localisée tout en préservant les tissus sains.

Par Ligne de Thérapie : Les Gains en Première Ligne Compriment le Marché de Rattrapage

Les thérapies de deuxième ligne et ultérieures représentaient 54,23 % des dépenses de 2025, reflétant la progression agressive du carcinome séreux utérin. Cependant, les schémas de première ligne devraient croître à un TCAC de 7,15 % car les combinaisons immunothérapie-chimiothérapie prolongent la survie médiane sans progression de 6,5 mois avec la chimiothérapie seule à 13,1 mois. Cette durabilité améliorée retarde la récidive et réduit la demande à court terme pour les agents de rattrapage, comprimant le bassin de revenus de deuxième ligne. Paradoxalement, les patients qui finissent par échouer aux inhibiteurs de points de contrôle de première ligne présentent souvent une maladie réfractaire à l'immunothérapie caractérisée par une perte de classe I du CMH, incitant les développeurs à innover des mécanismes de nouvelle génération tels que le blocage TIGIT ou LAG-3. Par conséquent, le marché du carcinome séreux utérin passe de cycles de rattrapage axés sur le volume à des interventions de première ligne à plus haute valeur soutenues par une sélection robuste de biomarqueurs.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part dominante de 43,13 % du marché du carcinome séreux utérin, attribuée au processus de remboursement efficace de Medicare. Medicare rembourse des médicaments tels que le pembrolizumab, le dostarlimab et le trastuzumab déruxtécan pour les indications approuvées par la FDA sans nécessiter d'autorisation préalable. À partir de janvier 2026, la loi sur la réduction de l'inflation permet à Medicare de négocier les prix des médicaments oncologiques. Cette initiative devrait réduire les coûts nets de 25 à 40 % pour les médicaments les plus dépensiers. Bien que cette mesure garantisse un accès continu aux patients, elle modère également la croissance des revenus, incitant les fabricants à explorer des opportunités en Asie pour augmenter les volumes.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 6,98 %. L'approbation rapide par la Chine du sintilimab et du tislelizumab pour les tumeurs à haute instabilité des microsatellites, ainsi que la désignation accélérée du Japon pour le trastuzumab déruxtécan, a réduit le délai de lancement à moins de neuf mois après les premières approbations de classe. En Corée du Sud et en Australie, les inhibiteurs de points de contrôle sont remboursés dans les 60 jours suivant l'approbation réglementaire, faisant de ces pays des contributeurs précoces aux revenus.

L'Europe détient une part stable mais affiche une hétérogénéité. L'Allemagne et la France remboursent rapidement les combinaisons d'inhibiteurs de points de contrôle immunitaires, tandis que l'Italie et l'Espagne imposent des plafonds budgétaires qui retardent l'adoption au niveau hospitalier. Les pays d'Europe de l'Est négocient des remises significatives mais restreignent principalement l'accès aux centres tertiaires urbains. Au Moyen-Orient et en Afrique, le marché du carcinome séreux utérin représente moins de 5 % de la taille totale en raison de la faible pénétration de la thérapie systémique. Des défis tels que l'infrastructure limitée de la chaîne du froid, la volatilité des devises et la capacité insuffisante de fabrication locale de biologiques entravent la disponibilité des médicaments, soulignant la nécessité d'initiatives de financement international.

Paysage Concurrentiel

La concentration du marché reste modérée, Merck, GSK, Daiichi Sankyo, Pfizer (suite à son acquisition de Seagen) et Eisai commandant collectivement environ 65 % des revenus mondiaux. Ils atteignent cette domination grâce à des inhibiteurs de points de contrôle propriétaires et des conjugués anticorps-médicament. Merck se distingue par l'étendue de ses essais en combinaison, menant 47 études actives sur le pembrolizumab en oncologie gynécologique. Ces études incluent des stratégies innovantes telles que les approches en triplet TIGIT et LAG-3, visant à surmonter la résistance acquise. GSK a élargi son portefeuille de Phase III pour le dostarlimab, se concentrant stratégiquement sur les schémas de chimiothérapie pour sécuriser une position de premier plan dans les traitements de première ligne. Par ailleurs, Pfizer utilise la technologie de liaison-charge utile de Seagen. Cette démarche est destinée à accélérer le développement de la prochaine génération de conjugués anticorps-médicament dirigés contre HER2, en mettant l'accent sur des capacités améliorées de destruction par effet bystander.

Dans le domaine du diagnostic, l'innovation émerge comme un facteur de différenciation concurrentielle. Des entreprises comme Guardant Health et Foundation Medicine introduisent des plateformes de biopsie liquide. Leur technologie peut identifier l'ADN tumoral circulant dans un délai rapide de sept jours, permettant des ajustements thérapeutiques opportuns avant toute progression radiographique. De plus, des partenariats stratégiques lient ces diagnostics avancés à des marques de médicaments établies. Cette synergie crée des écosystèmes de traitement complets, favorisant une forte fidélité parmi les prescripteurs. Les innovateurs chinois Innovent Biologics et Zai Lab tirent parti de la réduction des coûts des essais et des voies domestiques accélérées. Ils ont introduit des inhibiteurs de points de contrôle à des prix 40 à 50 % inférieurs à ceux de leurs homologues occidentaux. Avec une vision d'expansion mondiale, ils se positionnent pour s'aventurer au-delà de l'Asie, notamment à mesure que les réglementations sur les biosimilaires commencent à s'assouplir en Europe et en Amérique latine.

Leaders du Secteur du Carcinome Séreux Utérin

AstraZeneca PLc

Merck & Co.

Pfizer Inc.

Eli Lilly & Co.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Aprea Therapeutics a réalisé un placement privé de 30 millions USD pour faire avancer son inhibiteur WEE1 APR-1051, reprenant l'activité sur les marchés de capitaux après des revers cliniques antérieurs.

- Janvier 2026 : Acrivon Therapeutics a rapporté des données intermédiaires de Phase IIb montrant un taux de réponse objective confirmé de 52 % pour l'inhibiteur CHK1/CHK2 ACR-368 dans le cancer ovarien ou endométrial séreux résistant au platine, et étendra l'essai en Europe au cours du premier trimestre 2026.

- Janvier 2026 : Une preuve de concept précoce de l'essai ACESOT-1051 en cours a révélé une réponse partielle chez un patient atteint de carcinome séreux utérin muté PPP2R1A traité avec APR-1051 à 150 mg, avec une escalade de dose en cours.

- Novembre 2025 : Zentalis Pharmaceuticals a priorisé l'azénosertib pour le cancer ovarien résistant au platine Cycline E1-positif et a signalé que les travaux supplémentaires sur le carcinome séreux utérin dépendent de partenariats ou d'une nouvelle allocation de capital.

Portée du Rapport Mondial sur le Marché du Carcinome Séreux Utérin

Selon la portée du rapport, le carcinome séreux utérin est une forme rare et très agressive de cancer de l'endomètre (muqueuse utérine), représentant environ 10 % des cas mais une proportion disproportionnée de 40 % des décès. Il s'agit d'un cancer de type II, de haut grade, qui affecte généralement les femmes ménopausées, survenant souvent à partir d'un endomètre atrophique plutôt que d'une hyperplasie induite par les œstrogènes. Il est connu pour ses métastases précoces et rapides et son mauvais pronostic.

Le marché du carcinome séreux utérin est segmenté par modalité de traitement, classe de médicaments, ligne de thérapie et géographie. Par modalité de traitement, le marché comprend la chirurgie, la chimiothérapie, la radiothérapie, l'immunothérapie et la thérapie ciblée. Par classe de médicaments, le marché est segmenté en inhibiteurs de points de contrôle immunitaires, inhibiteurs de tyrosine-kinase, anticorps monoclonaux ciblant HER2, agents hormonaux et agents cytotoxiques. Par ligne de thérapie, le marché est catégorisé en première ligne, deuxième ligne et ultérieure. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Chirurgie |

| Chimiothérapie |

| Radiothérapie |

| Immunothérapie |

| Thérapie Ciblée |

| Inhibiteurs de Points de Contrôle Immunitaires |

| Inhibiteurs de Tyrosine-Kinase |

| Anticorps Monoclonaux Ciblant HER2 |

| Agents Hormonaux |

| Agents Cytotoxiques |

| Première Ligne |

| Deuxième Ligne et Ultérieure |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité de Traitement | Chirurgie | |

| Chimiothérapie | ||

| Radiothérapie | ||

| Immunothérapie | ||

| Thérapie Ciblée | ||

| Par Classe de Médicaments | Inhibiteurs de Points de Contrôle Immunitaires | |

| Inhibiteurs de Tyrosine-Kinase | ||

| Anticorps Monoclonaux Ciblant HER2 | ||

| Agents Hormonaux | ||

| Agents Cytotoxiques | ||

| Par Ligne de Thérapie | Première Ligne | |

| Deuxième Ligne et Ultérieure | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du carcinome séreux utérin en 2026 ?

La taille du marché du carcinome séreux utérin s'élève à 3,65 milliards USD en 2026 et devrait atteindre 4,93 milliards USD d'ici 2031, avec un TCAC de 6,20 %.

Quelle modalité de traitement détient la plus grande part de revenus ?

L'immunothérapie est en tête, captant 38,15 % de la part du marché du carcinome séreux utérin en 2025, et reste la modalité à la croissance la plus rapide jusqu'en 2031.

Quel segment se développe le plus rapidement par classe de médicaments ?

Les anticorps monoclonaux ciblant HER2 enregistrent un TCAC de 6,75 % entre 2026 et 2031 grâce à l'approbation agnostique vis-à-vis de la tumeur du trastuzumab déruxtécan.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique progresse à un TCAC de 6,98 % jusqu'en 2031, portée par les approbations rapides d'inhibiteurs de points de contrôle locaux et l'adoption des biosimilaires.

Quelles sont les perspectives pour la thérapie de première ligne ?

Les schémas de première ligne intégrant le pembrolizumab devraient croître à un TCAC de 7,15 %, comprimant régulièrement le segment de la thérapie de rattrapage en retardant la récidive.

Dernière mise à jour de la page le: