Taille et parts du marché de la nutrition en oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 3.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

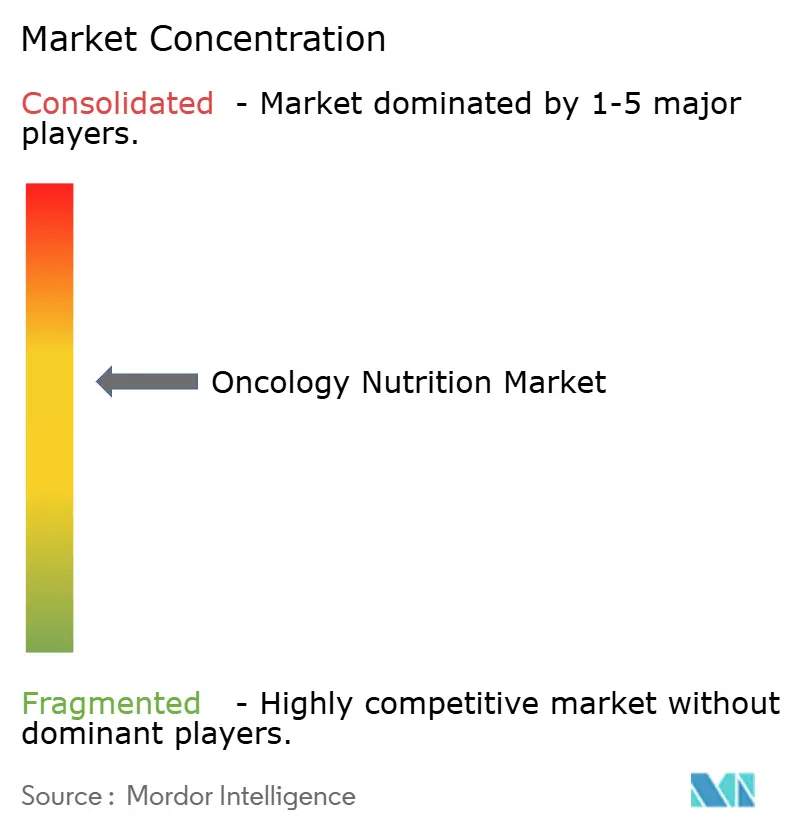

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition en oncologie par Mordor Intelligence

La taille du marché de la nutrition en oncologie devrait s'étendre de 2,77 milliards USD en 2025 et 2,94 milliards USD en 2026 à 3,96 milliards USD d'ici 2031, enregistrant un TCAC de 6,12 % entre 2026 et 2031. La reconnaissance croissante que la malnutrition compromet la tolérance au traitement et la survie pousse l'évaluation nutritionnelle vers les protocoles oncologiques de première ligne, en particulier pour les cancers sujets à la cachexie. L'innovation rapide dans les formules élémentaires et d'immunonutrition, l'élargissement de la couverture Medicare pour l'alimentation entérale à domicile, et la montée en flèche de l'incidence du cancer en Asie-Pacifique façonnent l'allocation des capitaux, la conception des produits et les circuits de distribution. Parallèlement, le cancer de la tête et du cou reste le principal moteur de la demande, car la dysphagie et la xérostomie maintiennent de longues périodes d'alimentation, tandis que les schémas thérapeutiques à base d'immunothérapie pour le cancer du poumon accroissent les besoins métaboliques. L'intensité concurrentielle est modérée : quatre fabricants mondiaux dominent, mais des entrants agiles captent des parts de marché avec des alternatives à base de plantes et biologiques qui répondent aux plaintes d'aversion gustative.

Points clés du rapport

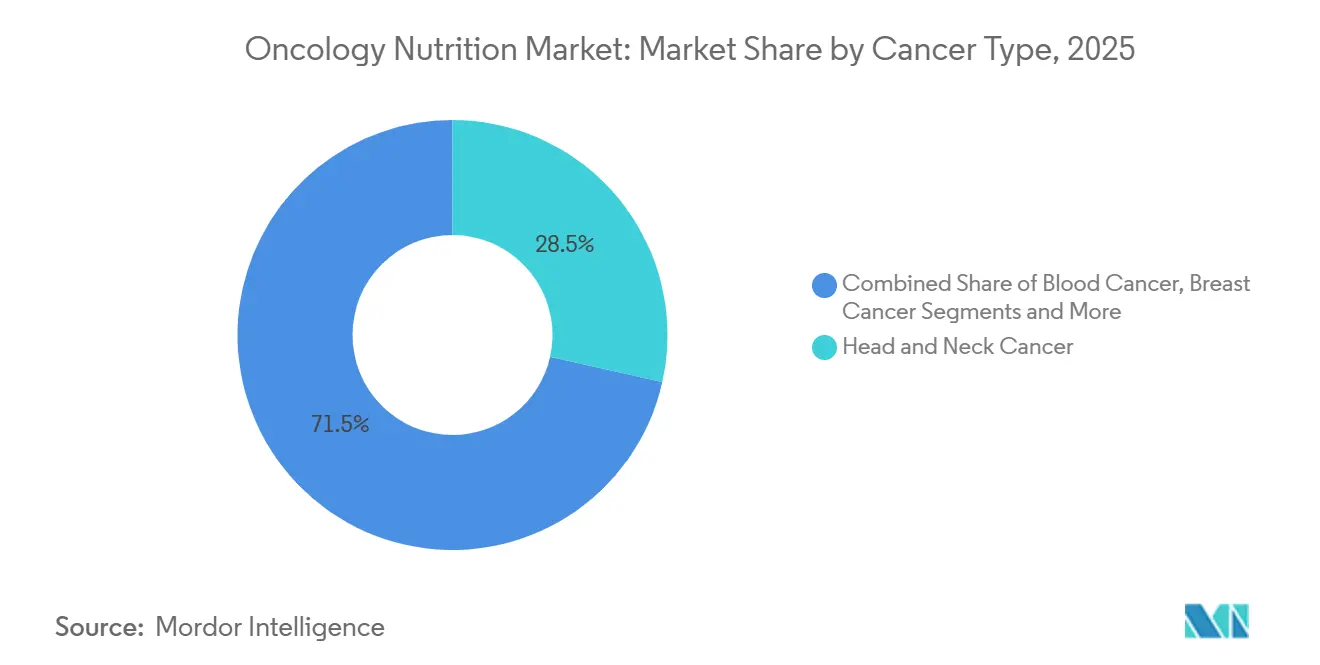

- Par type de cancer, le cancer de la tête et du cou a dominé avec 28,54 % des parts du marché de la nutrition en oncologie en 2025, tandis que le cancer du poumon progresse à un TCAC de 7,25 % jusqu'en 2031.

- Par type de nutrition, les formules entérales ont représenté 75,54 % de la taille du marché de la nutrition en oncologie en 2025 ; la nutrition parentérale devrait afficher un TCAC de 6,65 % jusqu'en 2031.

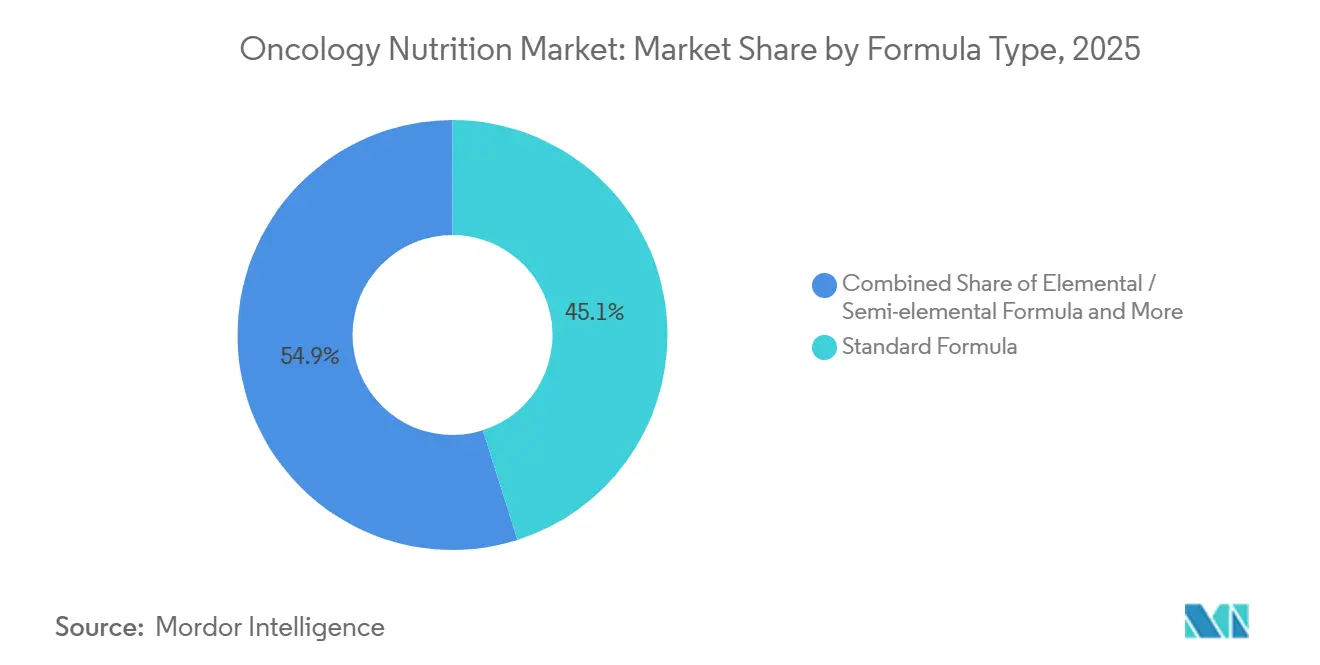

- Par type de formule, les produits standard ont capté 45,15 % des revenus en 2025, tandis que les gammes spécifiques aux maladies et d'immunonutrition devraient croître à un TCAC de 7,82 % sur 2026-2031.

- Par utilisateur final, les hôpitaux détenaient 58,23 % des parts en 2025, mais les environnements de soins à domicile mènent le peloton avec un TCAC de 8,42 % jusqu'en 2031.

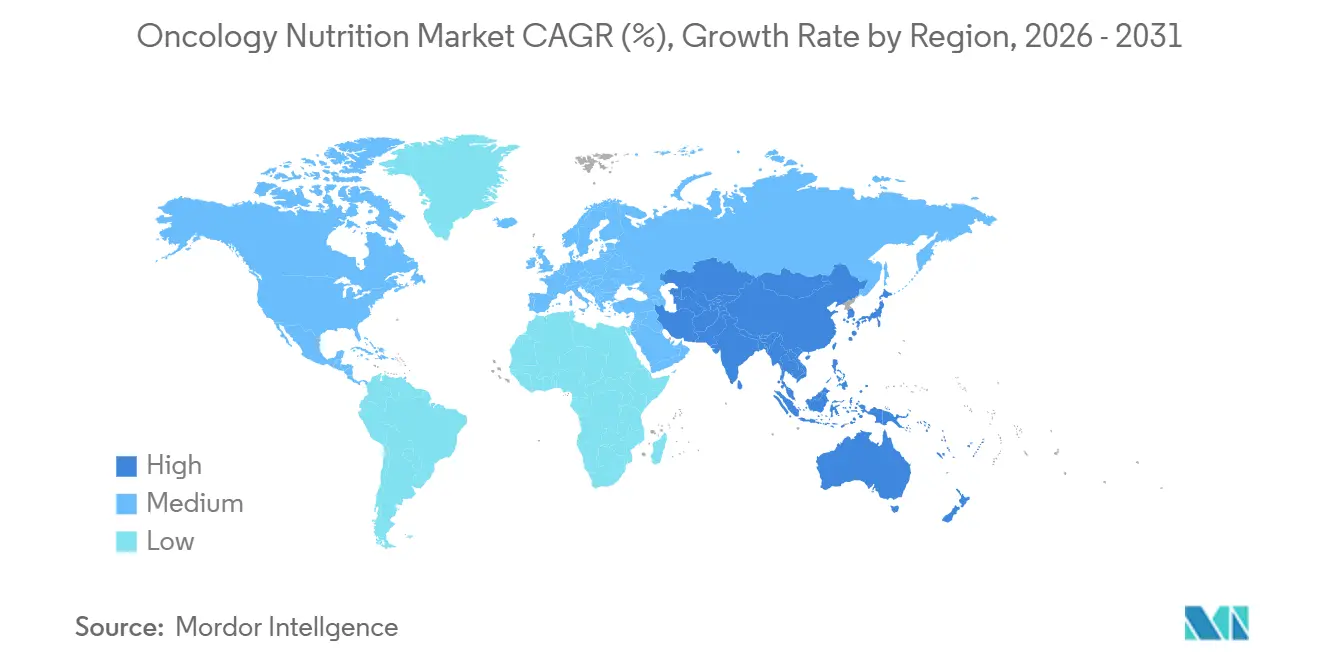

- Par géographie, l'Amérique du Nord a conservé 39,23 % des parts en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la nutrition en oncologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer dans le monde | +1.8% | Mondial, croissance absolue la plus élevée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage de la nutrition parentérale à la nutrition entérale | +1.2% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2-4 ans) |

| Adoption croissante des dispositifs d'alimentation entérale à domicile | +1.4% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Innovation produit – formules élémentaires et d'immunonutrition | +0.9% | Mondial, le plus rapide en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Planification nutritionnelle personnalisée par intelligence artificielle | +0.5% | Amérique du Nord et certains centres européens | Long terme (≥ 4 ans) |

| Recherche en immunonutrition modulant le microbiome | +0.6% | Recherche mondiale, forte en Amérique du Nord et en Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer dans le monde

L'incidence mondiale du cancer s'élevait à 20 millions de nouveaux cas en 2022 et devrait atteindre 35 millions par an d'ici 2050, une hausse de 75 % liée au vieillissement des populations, aux modes de vie urbains et à l'élargissement des programmes de dépistage. Quarante à quatre-vingts pour cent des patients souffrent de malnutrition liée au cancer, ce qui compromet directement l'achèvement de la chimiothérapie et la survie globale. L'Asie-Pacifique enregistre la croissance la plus rapide des cas, notamment des augmentations marquées du cancer du poumon chez les femmes non-fumeuses exposées à la pollution atmosphérique. Les cancers de la tête et du cou restent prévalents en Asie du Sud en raison des habitudes de consommation de tabac et de noix de bétel, amplifiant les besoins nutritionnels liés à la dysphagie. Les systèmes de santé intègrent des outils de dépistage tels que l'Évaluation globale subjective générée par le patient pour combler le déficit de soins.

Passage de la nutrition parentérale à la nutrition entérale

Les données cliniques confirment que les voies entérales réduisent les infections sanguines liées aux cathéters de 40 à 50 % par rapport aux alternatives parentérales, un avantage en matière de sécurité qui remodèle les modèles de protocoles dans les services d'oncologie. L'alimentation entérale préserve l'intégrité intestinale et le microbiote commensal, des facteurs désormais associés à de meilleures réponses aux inhibiteurs de points de contrôle immunitaires. Medicare a supprimé les obstacles liés à l'autorisation préalable pour la nutrition entérale à domicile en 2025, accélérant l'adoption aux États-Unis[1]Centers for Medicare & Medicaid Services, "Couverture Medicare de la nutrition entérale à domicile," CMS, cms.gov . Les fabricants de dispositifs ont introduit des boutons de gastrostomie à profil bas et des sondes nasojéjunales qui améliorent le confort et l'esthétique, éléments importants pour les jeunes patients en oncologie hématologique. La nutrition parentérale reste essentielle en cas de mucite sévère et d'obstruction intestinale, mais son utilisation est de plus en plus limitée à des complications spécifiques.

Adoption croissante des dispositifs d'alimentation entérale à domicile

Les payeurs et les prestataires accordent la priorité au soutien nutritionnel à domicile afin de réduire les journées d'hospitalisation évitables. Une étude publiée en 2025 dans JAMA Oncology a documenté des économies de 8 000 à 12 000 USD sur six mois par patient lorsque l'alimentation était assurée à domicile plutôt qu'en service hospitalier. Les pompes portables transmettent désormais les données d'utilisation aux diététiciens, atténuant les préoccupations en matière de sécurité et permettant des ajustements rapides des formules. Environ 180 000 patients cancéreux américains ont utilisé des services d'alimentation entérale à domicile financés par Medicare en 2025, et les principaux assureurs privés ont aligné leur couverture peu après. L'adoption est la plus élevée pour les cancers de la tête et du cou et les cancers du pancréas, qui imposent tous deux des défis prolongés de dysphagie et de malabsorption. Les contrats de paiement basés sur la valeur incitent davantage à une sortie rapide une fois la stabilité oncologique atteinte.

Innovation produit – formules élémentaires et immuno-modulatrices

Les fabricants ont orienté leur R&D vers des gammes élémentaires, semi-élémentaires et d'immunonutrition incorporant des protéines hydrolysées, de l'arginine, de la glutamine et des lipides oméga-3. Les formules élémentaires améliorent la tolérance des patients souffrant de mucite induite par la chimiothérapie, qui touche jusqu'à 60 % des patients ayant reçu une irradiation pelvienne. Un essai randomisé de 2024 a montré que l'immunonutrition périopératoire réduisait les infections postopératoires de 30 % et raccourcissait les séjours hospitaliers de deux jours dans la chirurgie du cancer colorectal, déclenchant des mises à jour des recommandations en Europe. Cependant, une étude sur le cancer du poumon de 2025 n'a trouvé aucun bénéfice sur la survie sans progression, suggérant que des protocoles spécifiques aux tumeurs sont nécessaires. La FDA américaine classe ces formules comme aliments médicaux, permettant des lancements rapides tout en limitant les options de remboursement. L'optimisation du goût est un nouveau champ de bataille, avec des profils à base de plantes et biologiques qui gagnent la faveur des cohortes plus jeunes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des produits de nutrition en oncologie haut de gamme | -0.8% | Mondial, le plus aigu dans les marchés à revenus faibles et intermédiaires | Court terme (≤ 2 ans) |

| Lacunes de remboursement pour la thérapie en ambulatoire | -1.1% | Amérique du Nord et Europe ; couverture publique minimale en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque d'infection et de complications liées à la sonde d'alimentation | -0.6% | Mondial, plus élevé dans les environnements à ressources limitées | Court terme (≤ 2 ans) |

| Pénurie dans la chaîne d'approvisionnement en acides aminés spécialisés | -0.4% | Mondial, pénuries épisodiques en provenance de Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits de nutrition en oncologie haut de gamme

Les formules d'immunonutrition se vendent au détail entre 8 et 15 USD par portion, ce qui représente entre 240 et 450 USD de dépenses mensuelles pour les patients nécessitant 1 500 à 2 000 kcal exclusivement à partir de sources entérales. Dans une enquête américaine de 2024, 38 % des patients en oncologie ont réduit ou arrêté les suppléments en raison du prix, les bénéficiaires de Medicare dans la zone de non-couverture étant les plus touchés. Les formules polymériques génériques sont moins chères mais manquent des caractéristiques en glutamine et oméga-3 qui modulent l'inflammation, limitant leur attrait pour les cliniciens. Dans les régions à faibles revenus, des budgets de santé par habitant de 50 à 200 USD rendent les produits commerciaux inaccessibles, forçant le recours à des régimes mixés qui manquent fréquemment les objectifs en protéines et micronutriments. Les fabricants se débattent avec des compromis prix-volume : baisser les prix élargit l'accès mais dilue les marges sur des chaînes d'approvisionnement complexes et contrôlées en qualité.

Lacunes de remboursement pour la thérapie nutritionnelle en ambulatoire

Medicare finance la nutrition entérale et parentérale à domicile uniquement pour les patients ayant un accès alimentaire permanent ou une malabsorption sévère, excluant la plupart des patients sous chimiothérapie qui bénéficieraient de calories supplémentaires. Les assureurs privés étiquettent souvent les suppléments oraux comme des articles en vente libre et refusent la couverture, imposant aux patients des factures mensuelles de 200 à 400 USD. En Europe, l'Allemagne rembourse de manière exhaustive, mais le Royaume-Uni exige une autorisation préalable liée à des types de tumeurs spécifiques, prolongeant les cycles d'approbation[2]Service national de santé, "Spécification du service de nutrition entérale," NHS, nhs.uk . Les marchés asiatiques présentent un remboursement public minimal ; seuls les régimes privés haut de gamme en Chine et en Inde couvrent les formules spécialisées pour moins de 10 % des citoyens. Sans données solides sur les résultats démontrant des économies d'hospitalisation, les payeurs restent lents à élargir les prestations, bien que des études médico-économiques en cours visent à combler cet écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cancer : la domination de la tête et du cou face à la dynamique du cancer du poumon

Les tumeurs malignes de la tête et du cou ont capté 28,54 % des parts du marché de la nutrition en oncologie en 2025, consolidant leur position de premier générateur de revenus. La dysphagie sévère, l'odynophagie et la xérostomie durent souvent au-delà de la fenêtre de radiothérapie, entraînant une dépendance prolongée à la gastrostomie et des volumes de formules soutenus. La taille du marché de la nutrition en oncologie allouée au cancer du poumon devrait progresser à un TCAC de 7,25 % jusqu'en 2031, reflétant l'incidence croissante non liée au tabagisme et les exigences métaboliques des associations de points de contrôle PD-1/PD-L1.

La mucite induite par la radiothérapie touche jusqu'à 80 % des patients atteints de cancers de la tête et du cou, encourageant la mise en place précoce et prophylactique d'une sonde d'alimentation et la préférence pour les formules élémentaires en raison de l'effort digestif réduit. Les schémas thérapeutiques du cancer du poumon élèvent la dépense énergétique au repos de 10 à 15 %, et les cliniciens prescrivent de plus en plus des formules d'immunonutrition pour contrer le catabolisme, bien que le consensus sur les spécificités du protocole reste en débat. Les cancers de l'estomac et gastro-intestinaux ajoutent un volume notable grâce aux besoins de soutien à long terme après les résections, tandis que les tumeurs malignes hématologiques maintiennent la demande parentérale pendant les phases intensives de chimiothérapie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de nutrition : la préférence entérale ancrée par les données cliniques

Les produits entéraux représentaient 75,54 % de la taille du marché de la nutrition en oncologie en 2025, les avantages en matière d'évitement des infections et les coûts plus faibles soutenant les normes de prescription. Les infections sanguines liées aux cathéters surviennent 40 à 50 % moins souvent avec les voies entérales, et l'immunité médiée par l'intestin est supposée favoriser l'efficacité des inhibiteurs de points de contrôle. La nutrition parentérale, bien que ne représentant que 24,46 % des parts, croît à un TCAC de 6,65 % grâce aux émulsions lipidiques avancées qui réduisent les complications inflammatoires et aux plateformes de perfusion à domicile qui élargissent l'éligibilité.

La politique de remboursement influence significativement le choix de la modalité. La mise à jour 2025 de Medicare aux États-Unis, supprimant l'autorisation préalable pour les cas de perte de poids supérieure à 10 %, a stimulé les sorties entérales, tandis que les approbations parentérales exigent toujours une documentation détaillée de la malabsorption. Le coût reste un différentiel marqué : 50 à 100 USD par jour pour l'entéral contre 150 à 300 USD pour le parentéral, orientant les formulaires hospitaliers vers l'entéral par défaut sauf contre-indication.

Par type de formule : l'innovation en immunonutrition dépasse les produits standard

Les formules polymériques standard ont maintenu une part de 45,15 % en 2025 en offrant des macronutriments équilibrés au coût par calorie le plus bas, constituant l'épine dorsale des régimes hospitaliers de routine. Pourtant, les gammes spécifiques aux maladies et d'immunonutrition devraient se développer à un TCAC de 7,82 % jusqu'en 2031, alors que les cliniciens testent des variantes enrichies en arginine et en oméga-3 par rapport aux indicateurs d'infection et d'inflammation. La taille du marché de la nutrition en oncologie pour l'immunonutrition reste faible aujourd'hui, mais pourrait croître rapidement si les données positives en oncologie chirurgicale se traduisent par des recommandations en oncologie médicale.

Les formats élémentaires et semi-élémentaires, utilisant des protéines hydrolysées, sont privilégiés pour les patients souffrant de mucite ou d'entérite radique car ils réduisent la charge digestive. La classification des aliments médicaux par la FDA accélère les lancements mais limite les allégations marketing, obligeant les fabricants à investir dans la formation des cliniciens plutôt que dans la promotion directe aux consommateurs. L'évolution du goût est centrale : les options à base de plantes proposées par de nouveaux entrants gagnent des parts dans les segments des jeunes adultes qui signalent une intolérance au lactose et une fatigue gustative.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : l'essor des soins à domicile remodèle les modèles de distribution

Les hôpitaux ont généré 58,23 % des revenus des utilisateurs finaux en 2025 car ils initient les soins oncologiques, posent les sondes d'alimentation et gèrent les complications aiguës. Cependant, la part du marché de la nutrition en oncologie allant aux soins à domicile se développe rapidement sous un TCAC de 8,42 % alors que le remboursement basé sur la valeur pénalise les séjours hospitaliers prolongés. La télémétrie des pompes à distance soutient la supervision des diététiciens, et les réseaux de coursiers permettent des livraisons directement à domicile qui maintiennent l'observance.

Les cliniques spécialisées en oncologie et les centres de perfusion distribuent des suppléments oraux lors des visites de chimiothérapie, créant une boucle de soins intégrée qui améliore la conformité. Les consultations de diététiciens par télémédecine, autorisées de manière permanente dans de nombreux États américains après les dérogations liées à la pandémie, érodent davantage les barrières historiques liées au lieu de soins. Sur l'horizon des prévisions, des modèles hybrides combinant des consultations virtuelles et des visites périodiques en personne pour les soins des sondes devraient dominer.

Analyse géographique

L'Amérique du Nord détenait 39,23 % des revenus mondiaux en 2025, ancrée par la couverture Medicare, plus de deux millions de diagnostics annuels de cancer, et des parcours cliniques bien établis qui imposent un dépistage nutritionnel à chaque cycle de chimiothérapie. La suppression en 2025 des exigences d'autorisation préalable pour la thérapie entérale à domicile a simplifié les sorties et gonflé les volumes de commandes des fournisseurs. La couverture au Canada est spécifique à chaque province, l'Ontario et la Colombie-Britannique offrant les prestations les plus généreuses, tandis que les systèmes publics mexicains sont à la traîne, propulsant l'adoption de l'assurance privée.

L'Europe s'est classée deuxième, menée par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. L'assurance universelle allemande rembourse la nutrition entérale à domicile de manière exhaustive, entraînant des taux de consommation par habitant parmi les plus élevés au monde. Le Service national de santé du Royaume-Uni accorde une couverture uniquement à certains types de tumeurs, rendant le plaidoyer des patients essentiel à l'expansion des politiques. Les marchés d'Europe de l'Est sont en hausse à mesure que l'infrastructure oncologique se modernise et que le financement de l'UE améliore les chaînes d'approvisionnement.

L'Asie-Pacifique devrait afficher un TCAC de 7,12 % jusqu'en 2031. Le régulateur chinois a approuvé plusieurs produits entéraux en 2024-2025, et sa population vieillissante stimule les volumes de cancers du poumon, gastriques et colorectaux[3]Administration nationale des produits médicaux de Chine, "Approbations de produits entéraux 2024-2025," NMPA, nmpa.gov.cn . L'Inde souffre de lacunes de remboursement, mais les grands hôpitaux tertiaires dans les zones métropolitaines s'alignent sur les recommandations nutritionnelles mondiales. Le système de payeur universel japonais prend en charge la thérapie entérale à domicile, soutenant une demande stable même si la population totale se contracte. Les marchés matures tels que l'Australie et la Corée du Sud bénéficient d'une adoption élevée, tandis que l'Asie du Sud-Est reste naissante en raison des obstacles liés à l'accessibilité financière.

Paysage concurrentiel

Abbott Laboratories, Nestlé Health Science, Danone SA (Nutricia) et d'autres contrôlent collectivement une part modérée du marché de la nutrition en oncologie, soutenus par une fabrication mondiale, des contrats d'achat hospitaliers et de larges portefeuilles de produits couvrant les gammes polymériques, élémentaires et d'immunonutrition. La division nutrition d'Abbott a enregistré 8,1 milliards USD de revenus en 2024, bien que les chiffres spécifiques à l'oncologie restent non divulgués. Fresenius Kabi s'est engagé à investir 50 millions EUR (54 millions USD) pour développer la production chinoise en 2025, soulignant ses ambitions de croissance en Asie-Pacifique.

Des marques challengers telles que Kate Farms gagnent en notoriété avec des formules biologiques sans produits laitiers qui ciblent l'aversion gustative et l'intolérance au lactose. Les stratégies des acteurs établis se concentrent sur des études d'immunonutrition destinées à différencier les gammes haut de gamme, l'expansion géographique vers les marchés asiatiques à forte croissance, et les services numériques qui associent les formules à des conseils de diététiciens par télémédecine. La voie des aliments médicaux de la FDA accélère les lancements de produits mais limite le potentiel de tarification premium, obligeant les entreprises à poursuivre le leadership par les coûts ou la différenciation soutenue par des données cliniques. Les opportunités inexploitées comprennent les mélanges modulant le microbiome, les packs personnalisés par intelligence artificielle et les références à faible coût adaptées aux marchés émergents.

Leaders du secteur de la nutrition en oncologie

Abbott Laboratories

Nestlé

B. Braun SE

Danone SA (Nutricia)

Reckitt Benckiser Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Nutricia s'est associé à des sociétés d'oncologie du monde entier pour mettre en évidence le rôle de la nutrition médicale dans les soins contre le cancer.

- Septembre 2025 : le Centre de cancérologie de l'Université de Floride Health et le Centre de cancérologie complet Sylvester ont lancé un programme pilote de pharmacie alimentaire pour améliorer l'accès des patients en oncologie à des aliments riches en nutriments, soutenu par une subvention du Département de la santé de Floride.

Périmètre du rapport mondial sur le marché de la nutrition en oncologie

Selon le périmètre du rapport, la nutrition en oncologie est une partie essentielle de l'ensemble du processus de rétablissement après un cancer. La consommation d'une grande variété d'aliments et de repas nutritifs aide à faire face aux traitements médicamenteux lourds qui font partie du traitement du cancer. Dans une nutrition en oncologie bien équilibrée, elle aide à améliorer la force, à maintenir le poids corporel et à aider le corps à se remettre du cancer.

Le marché de la nutrition en oncologie est segmenté par type de cancer en cancer de la tête et du cou, cancer de l'estomac et gastro-intestinal, cancer du sang, cancer du sein, cancer du poumon et autres cancers. Par type de nutrition, le marché est divisé en nutrition entérale et nutrition parentérale. Sur la base du type de formule, il est catégorisé en formule standard, formule élémentaire/semi-élémentaire et formule spécifique aux maladies/immunonutrition. Par utilisateur final, le marché est segmenté en hôpitaux, environnements de soins à domicile et cliniques spécialisées en oncologie. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Cancer de la tête et du cou |

| Cancer de l'estomac et gastro-intestinal |

| Cancer du sang |

| Cancer du sein |

| Cancer du poumon |

| Autres cancers |

| Nutrition entérale |

| Nutrition parentérale |

| Formule standard |

| Formule élémentaire / semi-élémentaire |

| Formule spécifique aux maladies / immunonutrition |

| Hôpitaux |

| Environnements de soins à domicile |

| Cliniques spécialisées en oncologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de cancer | Cancer de la tête et du cou | |

| Cancer de l'estomac et gastro-intestinal | ||

| Cancer du sang | ||

| Cancer du sein | ||

| Cancer du poumon | ||

| Autres cancers | ||

| Par type de nutrition | Nutrition entérale | |

| Nutrition parentérale | ||

| Par type de formule | Formule standard | |

| Formule élémentaire / semi-élémentaire | ||

| Formule spécifique aux maladies / immunonutrition | ||

| Par utilisateur final | Hôpitaux | |

| Environnements de soins à domicile | ||

| Cliniques spécialisées en oncologie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel sera le niveau des dépenses du marché de la nutrition en oncologie d'ici 2031 ?

Il devrait atteindre 3,96 milliards USD d'ici 2031, progressant à un TCAC de 6,12 % de 2026 à 2031.

Quel type de cancer génère actuellement la plus forte demande en nutrition ?

Le cancer de la tête et du cou est en tête, représentant 28,54 % des parts du marché de la nutrition en oncologie en 2025.

Quelle voie d'administration est préférée en nutrition oncologique clinique ?

L'alimentation entérale domine avec 75,54 % des parts en 2025 car elle réduit le risque d'infection et préserve l'immunité intestinale.

Quelle géographie devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 7,12 % jusqu'en 2031, à mesure que l'incidence du cancer augmente et que la couverture d'assurance s'élargit.

Quel est le principal obstacle à une adoption plus large de l'immunonutrition haut de gamme ?

La fragmentation du remboursement oblige de nombreux patients à payer entre 200 et 450 USD par mois de leur poche, freinant l'observance et l'adoption.

Les outils d'intelligence artificielle sont-ils déjà utilisés dans la planification de la nutrition en oncologie ?

Oui, des programmes pilotes dans les principaux centres de cancérologie américains ont montré des gains d'observance de 18 % et 12 % d'hospitalisations non planifiées en moins après le lancement de programmes nutritionnels guidés par intelligence artificielle en 2025.

Dernière mise à jour de la page le: