Taille et part du marché du traitement des tumeurs neuroendocrines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

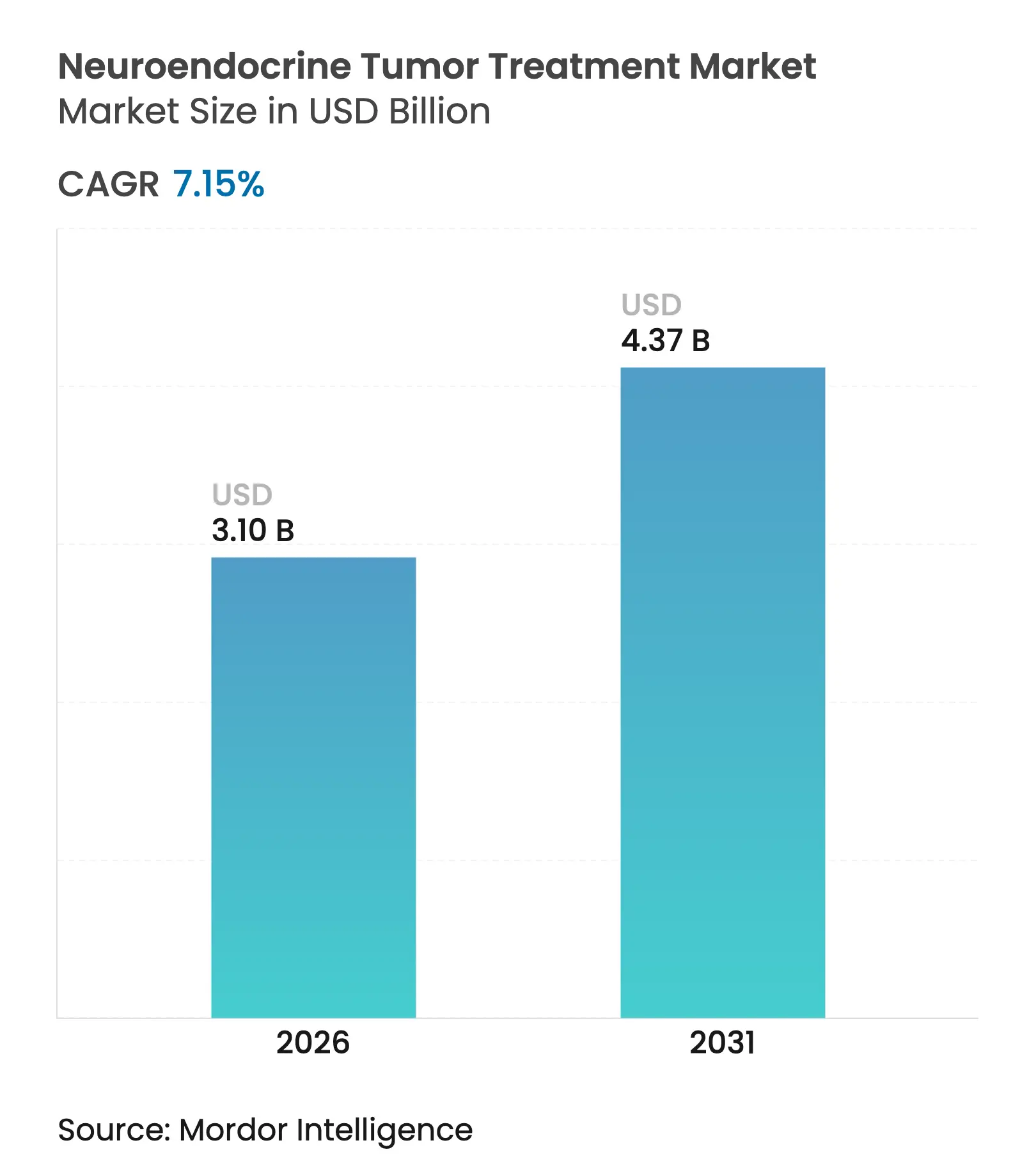

| Taille du Marché (2026) | 3.1 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des tumeurs neuroendocrines par Mordor Intelligence

La taille du marché du traitement des tumeurs neuroendocrines devrait passer de 2,89 milliards USD en 2025 à 3,1 milliards USD en 2026 et devrait atteindre 4,37 milliards USD d'ici 2031, à un CAGR de 7,15 % sur la période 2026-2031. Les ajouts rapides de capacité pour les isotopes médicaux, notamment le Lutétium-177, éliminent les anciens goulets d'étranglement de l'approvisionnement et permettent aux hôpitaux d'adopter la thérapie par radionucléides aux récepteurs peptidiques (PRRT) comme option de première ligne. Les prochaines directives sur la PRRT, les incitations aux médicaments orphelins et les données positives de l'étude NETTER-2 continuent d'élargir l'acceptation clinique. Les investisseurs soutiennent des plateformes radiopharmaceutiques intégrées verticalement, tandis que les technologies de biopsie liquide telles que le NETest affinent le diagnostic et aident à orienter les patients vers des agents ciblés. Les systèmes de santé gagnent également en confiance grâce à des accords importants — l'usine NOVA d'ITM et le site néerlandais de Curium — démontrant que la chaîne d'approvisionnement en isotopes peut désormais être mise à l'échelle.

Principaux enseignements du rapport

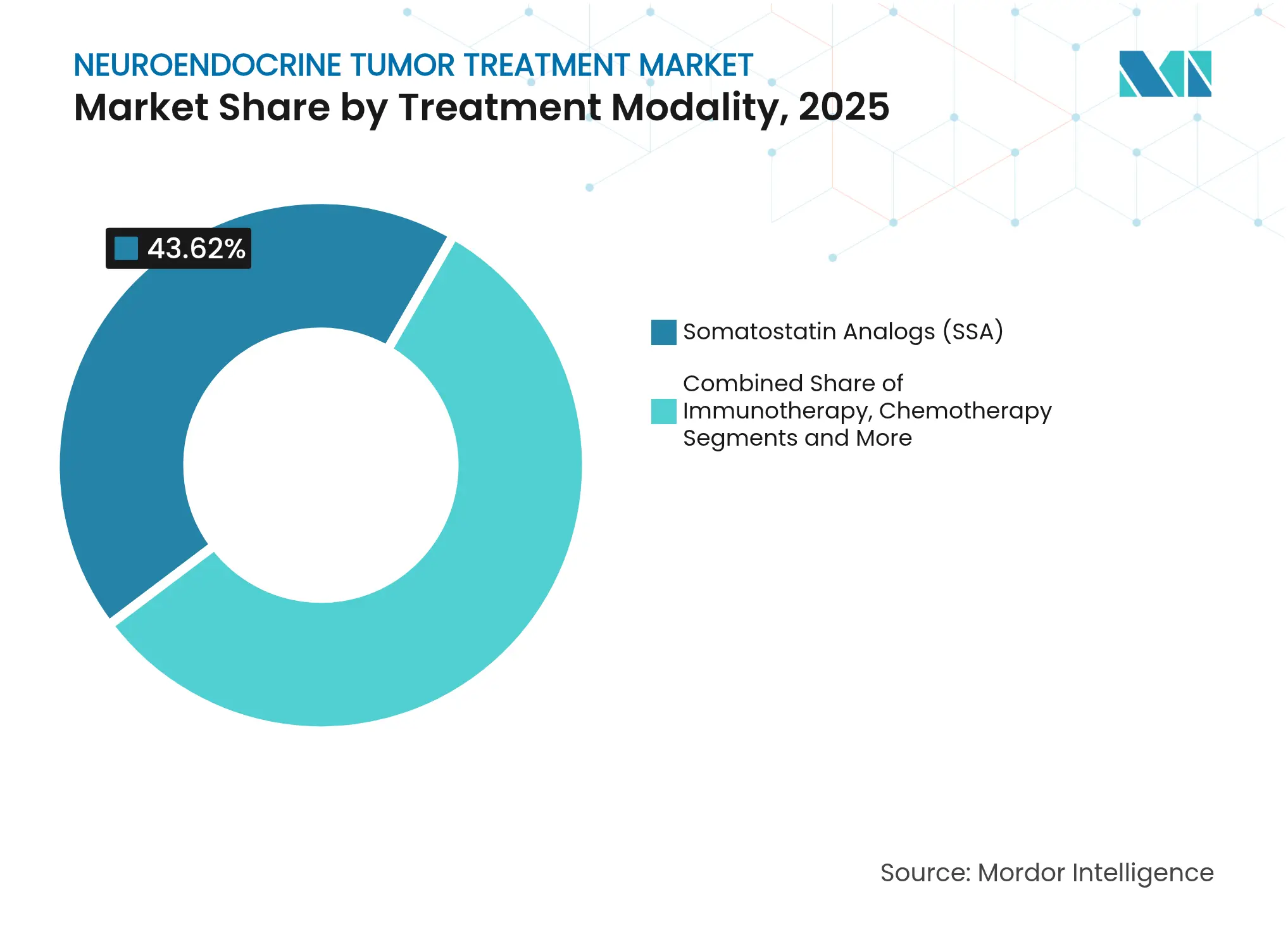

- Par modalité de traitement, les analogues de la somatostatine ont dominé avec 43,62 % de la part de marché du traitement des tumeurs neuroendocrines en 2025, tandis que la PRRT devrait progresser à un CAGR de 10,01 % jusqu'en 2031.

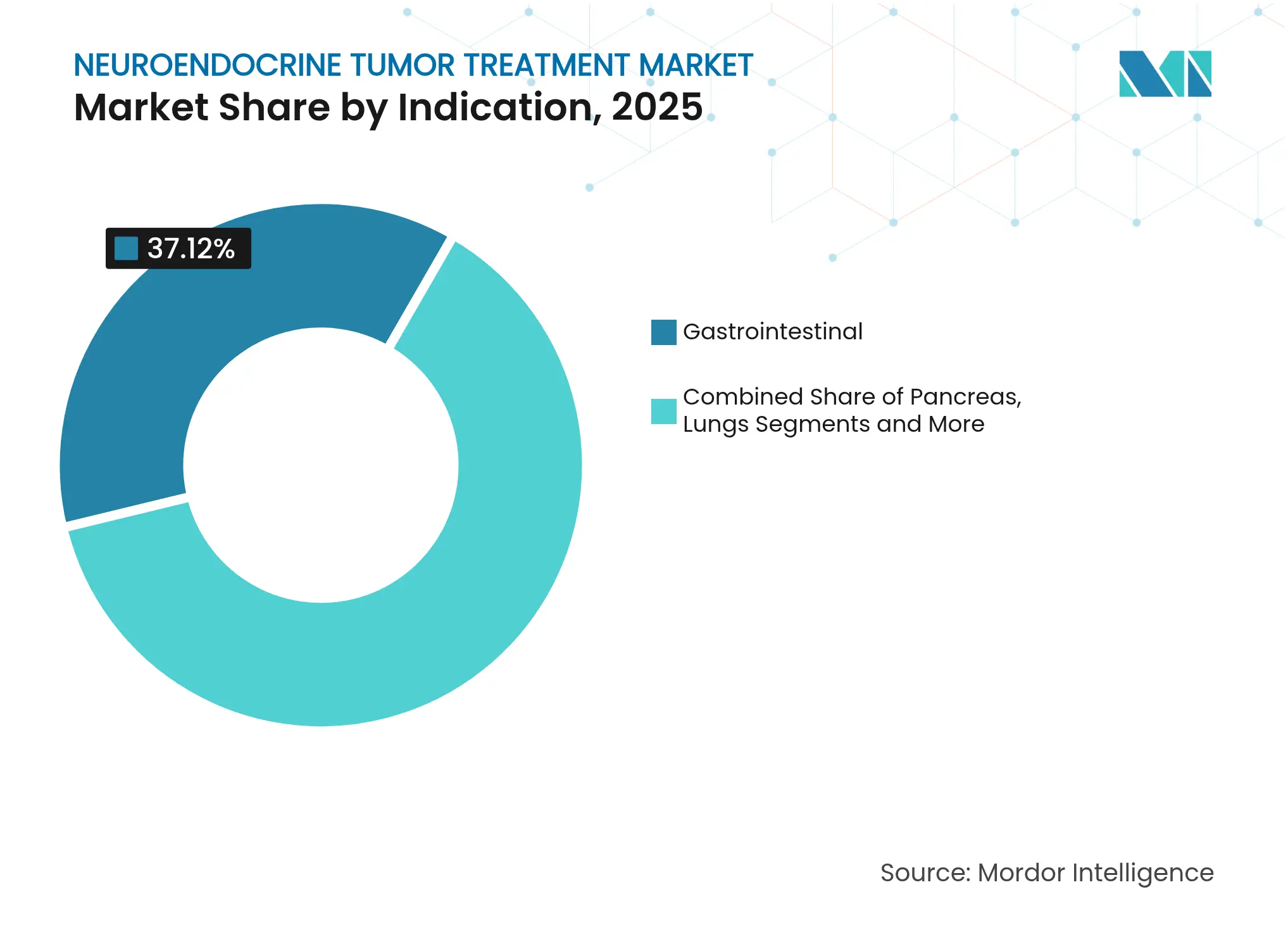

- Par indication, les tumeurs gastro-intestinales représentaient 37,12 % du marché du traitement des tumeurs neuroendocrines en 2025 ; les tumeurs neuroendocrines pancréatiques devraient se développer à un CAGR de 11,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 59,74 % de la taille du marché du traitement des tumeurs neuroendocrines en 2025, tandis que les centres de chirurgie ambulatoire afficheront le CAGR le plus rapide de 9,55 % jusqu'en 2031.

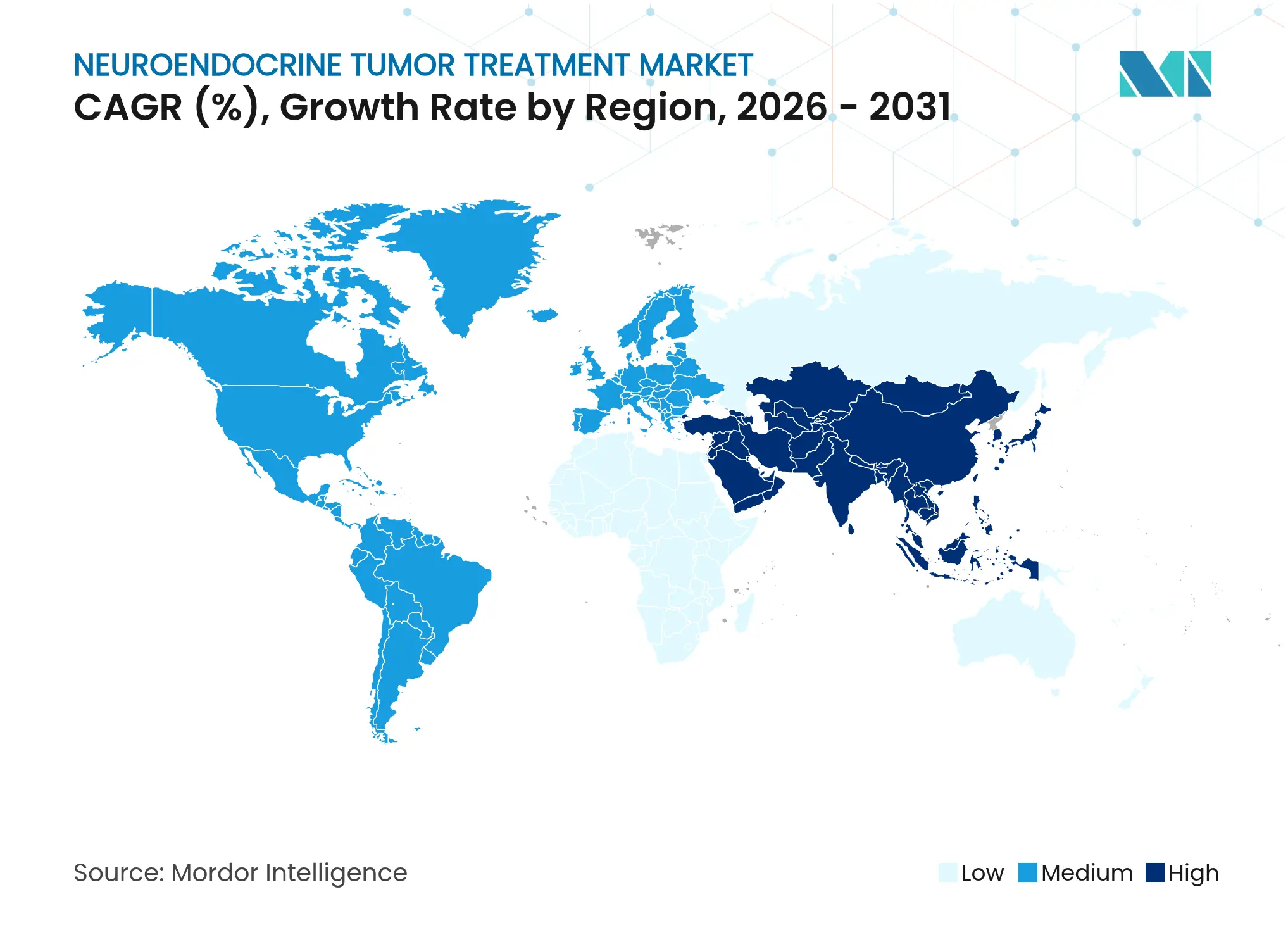

- Par région, l'Amérique du Nord détenait 39,35 % de la taille du marché du traitement des tumeurs neuroendocrines en 2025, tandis que la région Asie-Pacifique affiche le CAGR le plus élevé de 9,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des tumeurs neuroendocrines

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des tumeurs neuroendocrines | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Avancées en imagerie et diagnostics | +0.8% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des médicaments ciblés et de la PRRT approuvés | +1.5% | Adoption précoce en Europe | Moyen terme (2-4 ans) |

| Incitations aux médicaments orphelins et remboursement favorable | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la biopsie liquide multi-analytes | +0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Inclusion des tumeurs neuroendocrines dans la R&D en oncologie de précision | +0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des tumeurs neuroendocrines

L'amélioration constante de l'imagerie et le vieillissement de la population augmentent l'incidence, les registres néerlandais comptant près de 1 000 nouveaux diagnostics en 2024. Les systèmes de santé répondent en lançant des centres spécialisés dans les tumeurs neuroendocrines et en finançant la capacité isotopique. Les équipes cliniques détectent désormais des maladies à un stade plus précoce, ce qui élargit le bassin de candidats à la PRRT et aux agents ciblés. Les enquêtes sectorielles estiment à 350 000 le nombre de patients atteints de tumeurs neuroendocrines gastro-entéropancréatiques dans l'UE et aux États-Unis nécessitant des soins à long terme. Les cliniques multidisciplinaires adoptent ainsi des parcours standardisés pour gérer efficacement la hausse des cas.

Avancées en imagerie et diagnostics

La biopsie liquide NETest suit la maladie résiduelle microscopique avec plus de précision que les dosages traditionnels de la chromogranine A et est en cours de validation dans les centres d'excellence de l'ENETS.[1]Sarah Hofland, « La biopsie liquide NETest est diagnostique pour les tumeurs neuroendocrines gastriques », BMC Gastroenterology, bmcgastroenterol.biomedcentral.com Associée à la TEP/TDM haute résolution, elle offre aux cliniciens une vue quasi en temps réel de la biologie tumorale et de la réponse au traitement. Cette intégration soutient des changements thérapeutiques plus précoces et sous-tend les programmes d'oncologie de précision qui se répandent désormais de l'Europe vers les États-Unis. Cette mise à niveau réduit les délais diagnostiques, un obstacle de longue date dans la prise en charge des tumeurs neuroendocrines.

Expansion des médicaments ciblés et de la PRRT approuvés

L'approbation par l'EMA du Lutathera et les résultats positifs de l'étude NETTER-2 ont fait passer la PRRT d'un traitement de rattrapage à une utilisation en première ligne, montrant une réduction de 72 % du risque de progression de la maladie lorsqu'elle est combinée aux analogues de la somatostatine. L'évérolimus reste une option thérapeutique ciblée de référence, tandis que le cabozantinib a obtenu un avis positif du CHMP en juin 2025, élargissant les choix pour les maladies avancées. Des essais explorent désormais des combinaisons PARP-PRRT, signalant une convergence continue des modalités.

Incitations aux médicaments orphelins et remboursement favorable

L'exclusivité commerciale de dix ans dans l'UE et les suppléments de paiement américains pour les radiopharmaceutiques diagnostiques réduisent le risque de développement pour les agents rares contre les tumeurs neuroendocrines. Le CMS a introduit un paiement séparé lorsque les doses pratiques dépassent le seuil conditionné, facilitant l'économie hospitalière pour les nouveaux traceurs. La procédure simplifiée pour les médicaments orphelins de l'EMA accélère les approbations pour les indications complémentaires, encourageant les promoteurs à élargir la couverture des libellés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des nouvelles thérapeutiques | −1.1% | Plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Sensibilisation limitée des médecins et retard diagnostique | −0.8% | Régions en développement | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux schémas PRRT/chimiothérapie | −0.5% | Attention réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en isotopes (Lu-177/Ga-68) | −0.9% | Aigus dans les régions à forte demande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des nouvelles thérapeutiques

Les perfusions de Lutathera nécessitent des salles blindées, une surveillance radiologique et du personnel spécialisé, ce qui pousse le coût total du traitement bien au-delà du prix du médicament. Les organismes d'évaluation des technologies de santé en Europe examinent désormais les résultats coût par QALY avant d'ajouter des agents aux formulaires. Des centres multidisciplinaires émergent pour mutualiser les volumes de patients, réduire les doublons et améliorer le rapport coût-efficacité.

Goulets d'étranglement dans l'approvisionnement en isotopes (Lu-177/Ga-68)

Bien que l'usine NOVA d'ITM soit le plus grand producteur mondial, la demande mondiale dépasse encore l'offre lors des arrêts de maintenance. Des projets comme IHI-ILLUMINATE visent à recycler le matériau de départ ytterbium et à réduire les points de blocage en amont. Parallèlement, ASP Isotopes construit une ligne d'enrichissement pour le Yb-176 en Afrique du Sud, une initiative conçue pour diversifier la production régionale sur aspisotopes.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : la PRRT émerge comme moteur de croissance

Les analogues de la somatostatine ont conservé une part de 43,62 % sur le marché du traitement des tumeurs neuroendocrines en 2025, reflétant leur utilisation de longue date pour le contrôle des symptômes et la stabilisation tumorale. La PRRT, portée par l'adoption communautaire du [¹⁷⁷Lu]Lu-Oxodotréotide, devrait enregistrer un CAGR de 10,01 % et se distingue comme le principal moteur de croissance. Les protocoles de PRRT ont gagné en uniformité grâce aux nouvelles directives de l'Association italienne de médecine nucléaire, encourageant une adoption européenne plus large. Les avancées parallèles dans la fabrication garantissent un flux isotopique fiable, soutenant davantage la dynamique.

La préférence clinique se déplace désormais vers des schémas combinés — PRRT plus analogues de la somatostatine, ou PRRT associée à des inhibiteurs de la réparation de l'ADN en cours d'investigation — élargissant ainsi la population cible. La chimiothérapie conserve son rôle pour les carcinomes peu différenciés, tandis que les essais émergents d'immunothérapie-chimiothérapie explorent la synergie dans les maladies de haut grade. La thérapie ciblée, menée par l'évérolimus et le cabozantinib, offre des options individualisées aux patients ne pouvant pas bénéficier de la thérapie par radionucléides, soulignant comment le marché du traitement des tumeurs neuroendocrines continue de se diversifier.

Par indication : les tumeurs neuroendocrines pancréatiques stimulent l'innovation

Les tumeurs gastro-intestinales représentaient 37,12 % du marché du traitement des tumeurs neuroendocrines en 2025, ancrées par des parcours cliniques matures et l'utilisation courante des analogues de la somatostatine. Les tumeurs neuroendocrines pancréatiques constituent la frontière de croissance, affichant un CAGR de 11,45 % jusqu'en 2031, soutenues par l'évérolimus, le cabozantinib et des études prospectives de PRRT ciblant ce sous-groupe. Les tumeurs neuroendocrines pulmonaires et thymiques suscitent également un intérêt accru de la recherche, l'essai LEVEL mettant en évidence des gains de survie potentiels avec le ¹⁷⁷Lu-édotréotide.

La biologie tumorale varie considérablement selon les sites, incitant les investigateurs à stratifier les essais par localisation primaire. Les lésions du mésentère répondent souvent le mieux à la PRRT, tandis que les tumeurs primitives pancréatiques bénéficient d'approches séquentielles ciblées et chirurgicales. Cette hétérogénéité entraîne un affinement continu des protocoles et stimule le développement de produits dans l'ensemble du secteur du traitement des tumeurs neuroendocrines.

Par utilisateur final : les centres ambulatoires gagnent en dynamisme

Les hôpitaux contrôlaient 59,74 % de la part de marché du traitement des tumeurs neuroendocrines en 2025 grâce à leurs services internes de médecine nucléaire et à leurs équipes multidisciplinaires. Les protocoles de PRRT en ambulatoire déplacent cependant l'administration vers les centres de chirurgie ambulatoire, dont la croissance est prévue à un CAGR de 9,55 %. Ces centres s'appuient sur des parcours rationalisés qui réduisent la durée de séjour des patients et les frais généraux. Les cliniques d'oncologie spécialisées s'associent à des fournisseurs d'isotopes pour intégrer des services théranostiques, fragmentant davantage le paysage de la prestation.

Les hôpitaux universitaires restent des pôles d'innovation, menant des essais pivots qui façonnent les futures normes. Leurs collaborations avec des producteurs d'isotopes commerciaux garantissent un accès précoce aux composés de nouvelle génération, permettant une traduction plus rapide du laboratoire au chevet du patient. Cette interaction soutient le pipeline technologique du marché du traitement des tumeurs neuroendocrines tout en élargissant la portée communautaire.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 39,35 % de la taille du marché du traitement des tumeurs neuroendocrines en 2025. Le paiement séparé de Medicare pour les traceurs à coût élevé et le bilan de la FDA en matière d'approbations rapides soutiennent l'adoption précoce. Les grands centres oncologiques américains intègrent déjà la PRRT avec des thérapies ciblées et des inhibiteurs de points de contrôle immunitaires dans des contextes d'essais, tandis que le système universel canadien rembourse les indications principales de la PRRT à l'échelle nationale.

L'Europe bénéficie de la procédure pour médicaments orphelins de l'EMA et de cadres de remboursement coordonnés qui rationalisent l'accès aux thérapies pour maladies rares. La capacité isotopique locale, notamment la ligne Lu-177 de Curium aux Pays-Bas, renforce la sécurité de l'approvisionnement. L'Allemagne, la France et le Royaume-Uni accueillent des réseaux denses de centres accrédités par l'ENETS, garantissant une qualité constante au-delà des frontières. Les nations d'Europe du Sud développent leurs capacités grâce aux fonds de cohésion de l'UE et à des programmes de formation partagés.

L'Asie-Pacifique affiche le CAGR le plus élevé de 9,86 %, portée par la rapidité des autorisations réglementaires japonaises pour les agents diagnostiques et le développement de l'infrastructure oncologique en Chine. L'Australie subventionne la PRRT dans le cadre du Pharmaceutical Benefits Scheme, tandis que la Corée du Sud et l'Inde établissent des partenariats avec des entreprises européennes d'isotopes. Les fabricants régionaux investissent dans des chaînes d'approvisionnement nationales pour éviter les délais d'importation, accélérant davantage la pénétration du marché du traitement des tumeurs neuroendocrines.

Paysage concurrentiel

Le marché du traitement des tumeurs neuroendocrines présente une concentration modérée, les entreprises pharmaceutiques établies rivalisant avec les spécialistes émergents des radiopharmaceutiques. Lantheus a déployé plus d'un milliard USD sur Evergreen Theragnostics et Life Molecular Imaging pour sécuriser la production d'isotopes et de nouveaux traceurs. Novartis reste un acteur incontournable, soutenant les études post-commercialisation du Lutathera et combinant ses actifs avec des analogues de la somatostatine. Ipsen a élargi sa licence de cabozantinib à la suite de données solides de Phase III dans les tumeurs neuroendocrines avancées.

Des spécialistes tels qu'ITM, Curium et Eckert & Ziegler intègrent verticalement l'enrichissement isotopique et la fabrication de médicaments, protégeant les marges et la fiabilité de l'approvisionnement. Crinetics poursuit le paltusotine oral pour le syndrome carcinoïde, ajoutant un différenciateur non radiopharmaceutique. Les consortiums académiques-industriels accélèrent la recherche sur les particules alpha, laissant présager une concurrence de prochaine génération. Ensemble, ces mouvements maintiennent la pression sur les prix sous contrôle tout en élargissant les choix thérapeutiques pour les cliniciens du monde entier.

Leaders du secteur du traitement des tumeurs neuroendocrines

Pfizer Inc.

Novartis AG

Ipsen

Eli Lilly & Company

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ipsen a reçu un avis positif du CHMP recommandant Cabometyx pour les tumeurs neuroendocrines pancréatiques et extra-pancréatiques avancées.

- Mars 2025 : Exelixis a obtenu l'approbation de la FDA pour CABOMETYX chez les patients adultes et adolescents atteints de tumeurs neuroendocrines pancréatiques et extra-pancréatiques bien différenciées préalablement traitées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement des tumeurs neuroendocrines (TNE) comme l'ensemble des médicaments de marque et génériques sur ordonnance et des radiopharmaceutiques utilisés pour contrôler ou guérir les TNE bien ou peu différenciées survenant dans le tube digestif, le pancréas, les poumons et les sites extra-pulmonaires plus rares. Les revenus sont capturés au niveau du fabricant en dollars américains pour les analogues de la somatostatine, la thérapie par radionucléides aux récepteurs peptidiques, les inhibiteurs de petites molécules ciblés et les schémas cytotoxiques.

Exclusion du périmètre : Les procédures chirurgicales, les équipements d'imagerie diagnostique, les services de pathologie et les aides symptomatiques non oncologiques ne sont pas valorisés.

Aperçu de la segmentation

- Par modalité de traitement

- Analogues de la somatostatine (SSA)

- Thérapie par radionucléides aux récepteurs peptidiques (PRRT)

- Thérapie ciblée (inhibiteurs de tyrosine kinase/mTOR)

- Immunothérapie (inhibiteurs de points de contrôle immunitaires)

- Chimiothérapie

- Autres (interférons, soins de support)

- Par indication

- Gastro-intestinal (mésentère)

- Pancréas

- Poumon

- Autres sites de tumeurs neuroendocrines

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées/oncologiques

- Centres de chirurgie ambulatoire

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues médicaux, des médecins en médecine nucléaire, des pharmaciens hospitaliers et des conseillers en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Leur expérience des schémas posologiques, des changements de ligne thérapeutique et des corridors de prix nets nous a permis d'affiner les hypothèses de bureau et de combler les lacunes restantes.

Recherche documentaire

Nous avons d'abord cartographié la charge de morbidité avec des registres ouverts tels que GLOBOCAN, SEER et l'Agence internationale de recherche sur le cancer. Nous avons ensuite intégré les informations sur l'adoption des thérapies issues des dossiers d'approbation de la FDA et de l'EMA, des catalogues de remboursement et des revues à comité de lecture citées par la Société nord-américaine des tumeurs neuroendocrines. Les données financières des entreprises provenant de D&B Hoovers, les flux d'actualités sur Dow Jones Factiva et les comptages de brevets Questel nous ont aidés à retracer les courbes de revenus des marques et la pression du pipeline. Ces références illustrent, sans les épuiser, le large éventail de sources que nos analystes exploitent et recoupent.

Dimensionnement du marché et prévisions

Un entonnoir descendant de l'incidence aux patients traités convertit l'épidémiologie nationale en bassins de demande, qui sont multipliés par la part de traitement validée et le coût moyen de la thérapie. Les cumuls de marques ascendants servent de vérification et sont réconciliés par une passe de triangulation descendante-ascendante. Les variables clés telles que les cas diagnostiqués, la répartition fonctionnel/non fonctionnel, l'érosion des SSA génériques, l'adoption de la PRRT en deuxième ligne et le rythme de lancement des radioligands alimentent une régression multivariée qui construit les perspectives 2025-2030.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tableaux de bord de variance, à une révision par les pairs et à une validation par la direction. Nous actualisons le modèle annuellement et rouvrons les entretiens lorsque des événements importants tels que des approbations majeures ou des réformes tarifaires surviennent, afin que les clients reçoivent la dernière vision équilibrée.

Pourquoi notre référence sur le traitement des tumeurs neuroendocrines est fiable

Les valeurs publiées diffèrent souvent parce que chaque entreprise choisit son propre périmètre de service, sa base de prix et son rythme d'actualisation. Nous partons de comptages en direct des registres du cancer, appliquons les prix nets des fabricants et repondérons chaque géographie chaque année, ce qui limite les distorsions et maintient la croissance de l'Asie-Pacifique visible. D'autres qui mélangent les revenus diagnostiques ou figent l'épidémiologie peuvent s'éloigner de la réalité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,89 milliards USD (2025) | ||

| 2,66 milliards USD (2024) | Consultance mondiale A | Utilise les prix catalogue et omet les revenus de la PRRT hors Amérique du Nord |

| 2,71 milliards USD (2024) | Éditeur sectoriel B | Applique une majoration globale aux ventes historiques et maintient l'incidence statique |

La comparaison souligne que les choix de périmètre rigoureux de Mordor, le suivi des variables en temps réel et l'actualisation annuelle fournissent une référence transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des tumeurs neuroendocrines ?

Le marché s'élève à 3,1 milliards USD en 2026 et devrait atteindre 4,37 milliards USD d'ici 2031 à un CAGR de 7,15 %.

Quelle classe thérapeutique génère le plus de revenus aujourd'hui ?

Les analogues de la somatostatine restent la classe la plus importante, représentant 43,62 % des revenus de 2025.

Pourquoi la thérapie par radionucléides aux récepteurs peptidiques (PRRT) connaît-elle une croissance aussi rapide ?

Les résultats positifs de l'étude NETTER-2 et l'élargissement de l'approvisionnement en isotopes permettent à la PRRT d'enregistrer un CAGR de 10,01 %, ce qui en fait la modalité à la croissance la plus rapide.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 9,86 % à mesure que la capacité diagnostique et le remboursement s'améliorent.

Dernière mise à jour de la page le: