Taille et part du marché des pneus au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

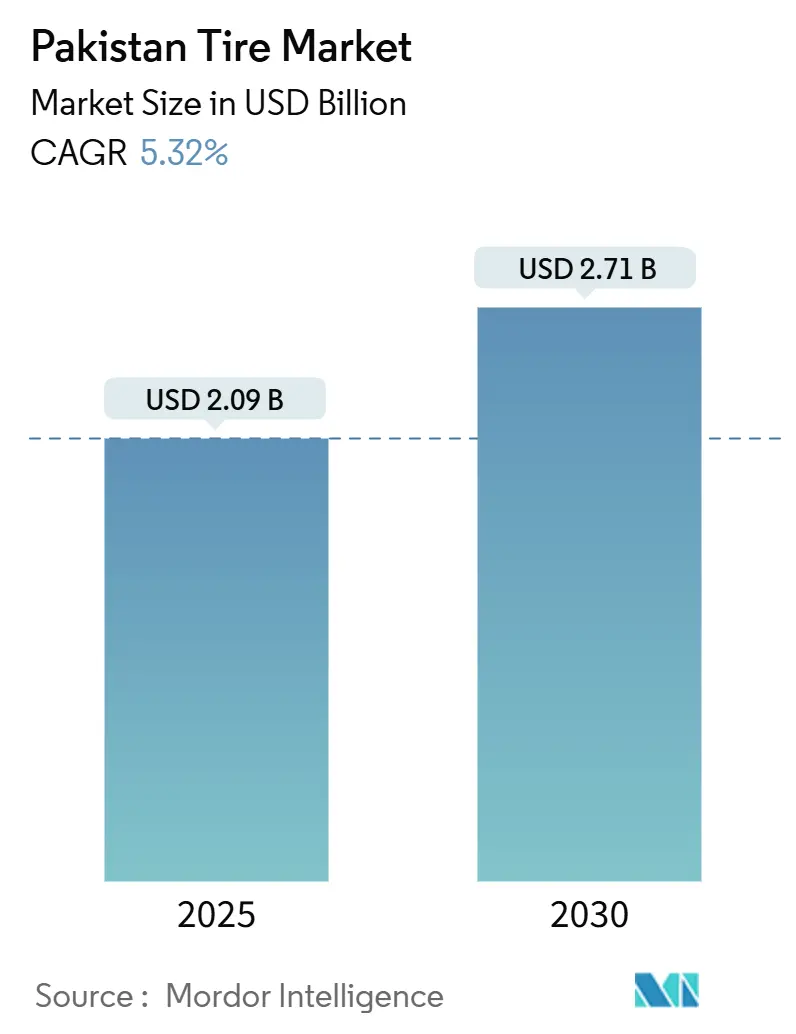

| Taille du Marché (2025) | 2.09 Milliards de dollars |

| Taille du Marché (2030) | 2.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus au Pakistan par Mordor Intelligence

La taille du marché des pneus au Pakistan s'élevait à 2,09 milliards USD en 2025 et devrait atteindre 2,71 milliards USD d'ici 2030, progressant à un TCAC de 5,32 %. La demande persistante des circuits de remplacement, le développement des corridors de fret dans le cadre du Corridor économique Chine-Pakistan (CPEC) et la normalisation progressive de la production de véhicules légers soutiennent cette expansion. Les flottes commerciales et de deux-roues absorbent la majeure partie des volumes, tandis que l'adoption de la technologie radiale, le renforcement des règles d'inspection provinciales et les incitations à la localisation orientent les fabricants vers des gammes de produits axées sur l'efficacité. Les pressions sur les coûts des intrants restent prononcées en raison des fortes fluctuations des prix du caoutchouc naturel et de l'électricité, mais les acheteurs sensibles aux prix continuent de se tourner vers les points de vente organisés du marché secondaire qui allient qualité et accessibilité. Le vaste réseau routier du Pendjab, le rôle de porte d'entrée des importations du Sindh et les corridors logistiques de Khyber Pakhtunkhwa façonnent collectivement la demande provinciale, garantissant que le marché des pneus au Pakistan conserve son profil de croissance à long terme même lorsque la production nationale de véhicules fluctue.[1]Zafar Haque & Saba Anwar, « Transports et logistique », Institut pakistanais d'économie du développement, pide.org.pk

Principaux enseignements du rapport

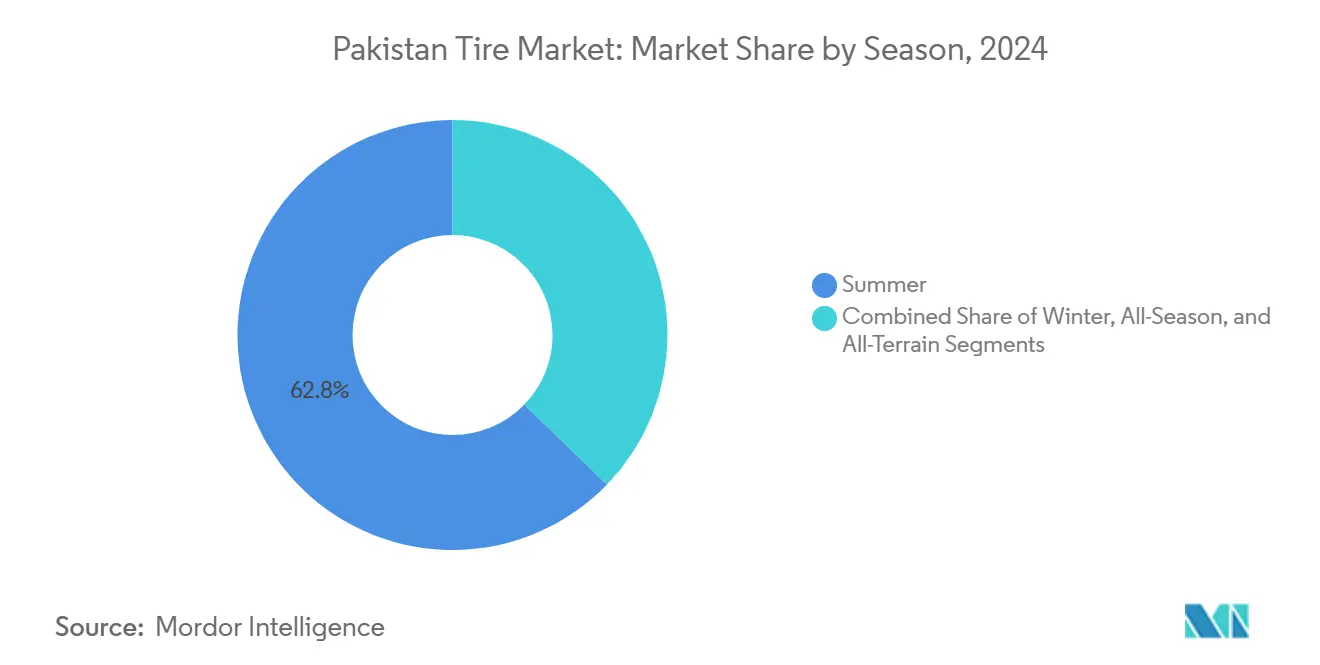

- Par saison, les pneus été ont dominé avec 62,76 % de la part du marché des pneus au Pakistan en 2024 ; les pneus hiver devraient enregistrer un TCAC de 6,50 % d'ici 2030.

- Par conception de pneu, les produits radiaux détenaient 75,95 % de la part du marché des pneus au Pakistan en 2024, tandis que les conceptions non pneumatiques devraient afficher un TCAC de 6,56 % d'ici 2030.

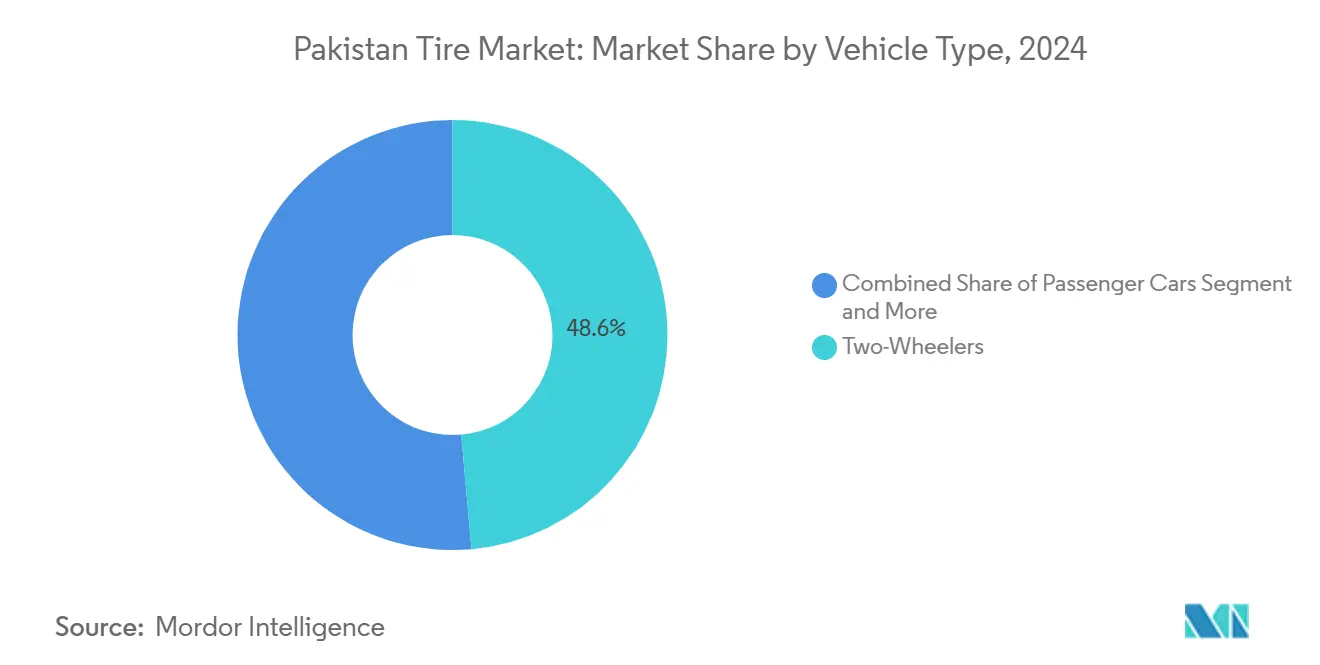

- Par type de véhicule, les deux-roues représentaient 48,59 % de la part du marché des pneus au Pakistan en 2024 ; les voitures particulières devraient progresser à un TCAC de 7,38 % sur la période 2025-2030.

- Par application, les catégories routières ont capté 80,02 % de la part du marché des pneus au Pakistan en 2024, tandis que les pneus hors route devraient afficher un TCAC de 5,89 % durant la période de prévision.

- Par utilisateur final, le marché secondaire a représenté 74,91 % de la part du marché des pneus au Pakistan en 2024 ; la demande des équipementiers devrait croître à un TCAC de 6,97 % d'ici 2030.

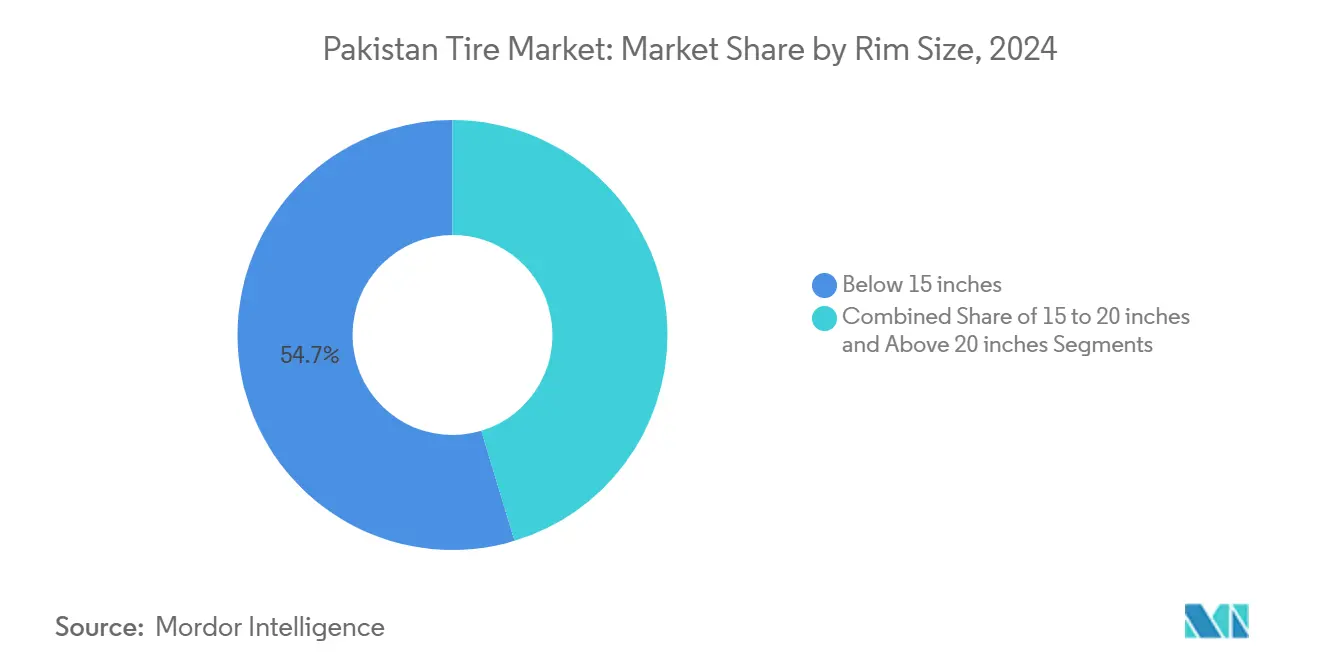

- Par taille de jante, les pneus de moins de 15 pouces représentaient 54,66 % de la part du marché des pneus au Pakistan en 2024 ; les montages de plus de 20 pouces devraient progresser à un TCAC de 7,77 %.

- Par propulsion, les véhicules à combustion interne détenaient 91,12 % de la part du marché des pneus au Pakistan en 2024 ; les modèles électriques à batterie devraient croître à un TCAC de 14,33 % d'ici 2030.

- Par province, le Pendjab a capté 43,92 % de la part du marché des pneus au Pakistan en 2024, tandis que Khyber Pakhtunkhwa devrait afficher le TCAC le plus rapide, à 5,69 %, d'ici 2030.

Tendances et perspectives du marché des pneus au Pakistan

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion du parc de véhicules | +1.8% | Pendjab, Sindh, Khyber Pakhtunkhwa | Moyen terme (2 à 4 ans) |

| Mégaprojets d'infrastructure | +1.5% | Pendjab, Khyber Pakhtunkhwa, Baloutchistan | Long terme (≥ 4 ans) |

| Droits de douane à l'importation plus élevés | +1.2% | Pendjab, Sindh | Moyen terme (2 à 4 ans) |

| Flottes de livraison pour le commerce électronique | +0.9% | Pendjab, Sindh | Court terme (≤ 2 ans) |

| Mandats de localisation des équipementiers | +0.7% | Pendjab, Sindh | Long terme (≥ 4 ans) |

| Chaînes de distribution et de services de pneus | +0.4% | Pendjab, Sindh, Khyber Pakhtunkhwa | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du parc de véhicules à moteur

Le parc de véhicules immatriculés au Pakistan a augmenté en 2024, garantissant que la demande de remplacement reste découplée des fluctuations cycliques de la production en usine. Le vieillissement des voitures, des motos et des camions se traduit par des intervalles de remplacement de pneus plus courts, tandis que la densité du trafic urbain accélère l'usure des bandes de roulement. Le vaste parc du Pendjab amplifie les volumes du marché secondaire, et les réseaux de services se multiplient pour capter les activités récurrentes. Même lorsque la production de 2023 a atteint son niveau le plus bas en 20 ans, les grossistes ont signalé des ventes régulières, validant la résilience du marché des pneus au Pakistan. À moyen terme, l'expansion du parc stimule les services annexes tels que le rechapage et l'alignement, renforçant les revenus de l'écosystème.

Mégaprojets d'infrastructure (CPEC, autoroutes)

Le CPEC, d'une valeur de 65 milliards USD en 2022, s'étend sur 2 700 km de corridors de fret et devrait ajouter 100 000 poids lourds sur les routes d'ici 2030. Les phases de construction stimulent la demande immédiate de pneus hors route, tandis que les autoroutes achevées augmentent le kilométrage des flottes commerciales, accélérant les cycles de remplacement. Les zones économiques spéciales implantées le long du tracé encouragent la création de dépôts et de centres de services, ancrant les ventes à long terme. Les différentiels climatiques extrêmes, de la chaleur désertique au froid alpin, favorisent des spécifications haut de gamme avec des carcasses renforcées, orientant le marché des pneus au Pakistan vers des unités à plus haute valeur ajoutée. Les entreprises logistiques lient de plus en plus leurs achats de pneus à des garanties de disponibilité, approfondissant leurs partenariats avec des distributeurs organisés.[2]« Logistique transfrontalière entre le Pakistan et la Chine », IEEE-SEM, ieeesem.com

Des droits de douane à l'importation plus élevés encourageant la fabrication locale

Les révisions successives des droits sur les véhicules entièrement assemblés et les envois de pneus poussent les assembleurs à localiser l'approvisionnement en composants. La protection tarifaire protège les producteurs nationaux des importations à bas prix, améliore les taux d'utilisation des capacités et attire les investissements directs étrangers dans des usines nouvelles. Les autorités provinciales complètent les mesures fiscales par des points de contrôle anti-contrebande, limitant les flux de circuits parallèles qui dominaient autrefois le commerce frontalier. À mesure que les fabricants conformes regagnent des volumes, les économies d'échelle se traduisent par des prix compétitifs, renforçant le cycle de localisation tarifaire. Les ajouts de capacité soutenus élargissent les portefeuilles de produits, soutenant la transition du marché des pneus au Pakistan des conceptions diagonales vers les conceptions radiales et spécialisées.

Croissance des flottes de livraison de commerce électronique pour deux-roues

La croissance rapide de la livraison urbaine stimule une demande spécialisée de pneus pour motos adaptés à une utilisation fréquente en démarrage-arrêt. Les apports de financement aux plateformes de scooters électriques accélèrent cette évolution, car les groupes motopropulseurs électriques nécessitent des composés à faible résistance au roulement pour préserver l'autonomie de la batterie. Les incitations provinciales en faveur des véhicules électriques, des subventions à l'achat aux infrastructures d'échange de batteries, renforcent cette trajectoire. Les concessionnaires de marque proposent des forfaits pneus et services par abonnement aux opérateurs de flottes, garantissant des volumes prévisibles. Au fil du temps, les critères de performance établis par les entreprises de livraison se répercutent sur les segments de deux-roues grand public, élevant les attentes en matière de durabilité et de sécurité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix | -1.4% | Pendjab, Sindh | Court terme (≤ 2 ans) |

| Importations de pneus via circuits parallèles et pneus d'occasion | -1.1% | Pendjab, Sindh, Khyber Pakhtunkhwa, Baloutchistan | Moyen terme (2 à 4 ans) |

| Tensions sur le fonds de roulement | -0.8% | Pendjab, Sindh | Court terme (≤ 2 ans) |

| Capacités limitées de tests nationaux | -0.3% | Pendjab, Sindh | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité chronique des prix du caoutchouc naturel et de l'énergie

Les coûts des matières premières représentent environ 60 % de la valeur départ usine d'un pneu, de sorte qu'une hausse des cours mondiaux du caoutchouc érode rapidement les marges des producteurs. Les tarifs locaux de l'électricité, fréquemment révisés pour combler les déficits budgétaires, ajoutent une couche supplémentaire d'imprévisibilité. Les fabricants de plus petite taille peinent à couvrir les coûts des intrants ou à les répercuter sur des acheteurs habitués aux circuits à prix réduits. Le stress de trésorerie qui en résulte ralentit les mises à niveau des capacités, retarde les lancements de produits et réduit l'écart de prix entre les importations conformes et non conformes. Les rénovations pour l'efficacité énergétique et les consortiums d'approvisionnement émergent comme mécanismes d'adaptation, mais la volatilité reste un frein périodique pour le marché des pneus au Pakistan.

Importations de pneus via circuits parallèles et pneus d'occasion tirant les prix vers le bas

Les pneus de contrebande et d'occasion satisferaient près de la moitié de la demande nationale, déprimant la réalisation des prix pour les producteurs conformes. La topographie des frontières, la falsification de documents et les systèmes de sous-facturation alimentent la chaîne d'approvisionnement parallèle, exposant les consommateurs à des risques de sécurité et privant les autorités de recettes fiscales. Les inspections ponctuelles provinciales démantèlent certains envois, mais des lacunes dans l'application persistent le long des frontières accidentées. La sous-cotation persistante décourage les multinationales d'introduire des gammes haut de gamme, limitant le transfert de technologie. Les associations professionnelles plaident pour des sanctions plus sévères et un suivi numérique, mais des réductions durables du commerce illicite dépendront d'une action coordonnée des douanes et des forces de l'ordre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : la domination de l'été reflète la réalité climatique

Les produits été ont capté une part dominante de 62,76 % du marché des pneus au Pakistan en 2024, soulignant comment le profil climatique chaud prédominant du Pakistan marginalise les composés spécifiques à l'hiver. L'exposition prolongée aux hautes températures, l'humidité de la mousson et les surfaces asphaltées abrasives orientent les consommateurs vers des sculptures optimisées pour la dissipation de la chaleur et l'adhérence sur sol mouillé. Les gammes hiver, bien que naissantes, affichent un TCAC de 6,50 % à mesure que le tourisme et le commerce dans les zones de haute altitude développent les déplacements durant les mois froids.

Les gammes toutes saisons gagnent du terrain auprès des flottes logistiques qui circulent entre différentes zones climatiques, alliant simplicité de gestion des stocks et performances adéquates. Parallèlement, les références tout-terrain et boue exploitent la demande de construction et agricole réprimée dans les segments traditionnels de véhicules particuliers. La croissance progressive dans les stations de montagne du nord et les loisirs hors route pourrait réduire l'écart de parts, mais ne renversera pas le leadership de l'été tout au long de l'horizon de prévision.

Par conception de pneu : la technologie radiale établit la référence

Les radiaux contrôlaient 75,95 % de la part du marché des pneus au Pakistan en 2024, établissant leur rôle de référence en matière d'efficacité sur le marché des pneus au Pakistan. La durée de vie plus longue de la bande de roulement, la faible résistance au roulement et les avantages en termes d'économie de carburant séduisent les opérateurs de flottes désireux de maîtriser les coûts d'exploitation face à la volatilité des prix du carburant. La construction diagonale reste attractive pour les tracteurs anciens et certains équipements industriels où la rigidité des flancs prime sur le kilométrage.

Les concepts non pneumatiques, bien que partant d'une base faible, affichent un TCAC de 6,56 % à mesure que les acheteurs du secteur minier, militaire et de la manutention valorisent l'immunité aux crevaisons. Le contrôle réglementaire de l'Autorité pakistanaise des normes et du contrôle de la qualité élimine progressivement les importations diagonales de qualité inférieure, orientant davantage la demande vers les radiaux. Au fil du temps, les composés de bande de roulement à haute teneur en silice et les conceptions de ceintures avancées se diffusent des catalogues passagers vers les catalogues commerciaux, élargissant l'enveloppe de performance.

Par type de véhicule : les deux-roues ancrent la dynamique des volumes

Les motos et scooters ont représenté 48,59 % de la part du marché des pneus au Pakistan en 2024, reflétant leur statut de principal mode de mobilité au Pakistan. La densité du trafic urbain, les services de covoiturage et l'expansion des flottes de livraison à deux-roues nécessitent un remplacement fréquent des pneus en raison des kilométrages élevés et des cycles de charge. La taille du marché des pneus au Pakistan pour les montages sur voitures particulières devrait toutefois s'accélérer à un TCAC de 7,38 % à mesure que la stabilité macroéconomique et l'assemblage localisé améliorent l'accessibilité des voitures neuves.

Les segments commerciaux légers et lourds absorbent les gains de kilométrage induits par le CPEC, notamment le long des autoroutes Lahore-Islamabad et Karachi-Sukkur. Les niches spécialisées — agricole, minière et sport automobile — affichent de petits volumes mais rentables compte tenu de la concurrence limitée. Les politiques de localisation des équipementiers diversifient progressivement le mix produit vers des radiaux de plus grand diamètre compatibles avec les géométries de suspension modernes.

Par application : l'usage routier domine mais le hors route accélère

Les catégories routières détenaient 80,02 % de la part du marché des pneus au Pakistan en 2024, corollaire direct de l'infrastructure routière à dominante fret du Pakistan, où les camions transportent 96 % des marchandises. L'expansion des voies express réduit les temps de transit mais amplifie l'usure des pneus, car les flottes parcourent des kilométrages journaliers plus élevés. Malgré cette domination, le segment hors route croît à un TCAC de 5,89 %, porté par les carrières, la construction de centrales électriques et les grands travaux d'irrigation.

La demande de sculptures extra-profondes, de composés résistants aux coupures et de flancs renforcés améliore le mix valeur dans les catalogues hors route. Les véhicules à usage hybride, tels que les camions bennes qui navettent entre les chantiers de construction et les artères goudronnées, stimulent des sculptures polyvalentes alliant traction et économie de carburant. À mesure que les installations d'énergie renouvelable se déploient dans les corridors riches en vent, des pneus de grue spécialisés rejoignent la gamme hors route.

Par utilisateur final : le marché secondaire surpasse l'équipementier mais l'écart se réduit

Le segment du marché secondaire représentait 74,91 % de la part du marché des pneus au Pakistan en 2024, reflétant le vieillissement du parc de véhicules pakistanais, la capacité de production limitée de nouveaux véhicules et la préférence des consommateurs pour les prestataires de services de pneus indépendants plutôt que pour les réseaux de concessionnaires. Les chaînes organisées tirent parti de leur pouvoir d'achat pour proposer des montages sous garantie et des services annexes tels que le gonflage à l'azote et l'équilibrage informatisé, captant la clientèle urbaine.

Le canal équipementier affiche toutefois un TCAC de 6,97 % grâce à la reprise de la production et aux mandats de localisation qui intègrent les contrats de pneus dans les chaînes de valeur nationales. Les fabricants se diversifient en introduisant des références à double canal — des composés de qualité usine vendus sous des étiquettes distinctes pour le marché secondaire — brouillant les frontières traditionnelles. À mesure que les usines d'assemblage sécurisent leur approvisionnement en flux tendu, les fabricants nationaux investissent dans l'automatisation du mélange de composés pour se conformer aux critères de durabilité évolutifs des équipementiers.

Par taille de jante : les petits diamètres règnent encore

Les dimensions inférieures à 15 pouces représentaient 54,66 % de la part du marché des pneus au Pakistan en 2024, reflétant le mix de véhicules pakistanais, dominé par les motos, les petites voitures et les véhicules commerciaux qui utilisent des jantes de plus petit diamètre pour leur rentabilité et leur durabilité dans des conditions routières difficiles. Les roues plus petites avec des pneus à flanc plus haut offrent une meilleure protection contre les dommages causés par les nids-de-poule et les surfaces de route accidentées qui caractérisent une grande partie du réseau routier pakistanais. Les flancs à profil élevé amortissent les impacts des nids-de-poule courants sur les routes secondaires, prolongeant l'intégrité des roues.

Pourtant, les tailles supérieures à 20 pouces affichent un TCAC de 7,77 % à mesure que les SUV et crossovers haut de gamme s'installent dans les garages urbains et que les bus à plancher haut adoptent des roues plus grandes pour accueillir des freins à disque. Les tailles intermédiaires de 15 à 20 pouces s'alignent sur les berlines de milieu de gamme émergentes et les pick-up destinés aux acheteurs de flottes, diluant progressivement la domination des petits diamètres. Les préférences stylistiques des jeunes consommateurs orientent également le marché vers des jantes en alliage associées à des pneus plus larges à faible rapport d'aspect.

Par propulsion : la combustion maintient son avance tandis que l'électrique accélère

Les groupes motopropulseurs à combustion interne ont conservé 91,12 % de la part du marché des pneus au Pakistan en 2024, l'infrastructure essence et diesel restant omniprésente. Les unités électriques à batterie, bien que de niche, progressent à un TCAC de 14,33 % grâce aux incitations fiscales, aux coûts d'exploitation réduits et à l'objectif gouvernemental d'adoption de 30 %. Les sculptures spécifiques aux véhicules électriques se concentrent sur la faible résistance au roulement et la distribution de charge pour compenser la masse de la batterie.

L'adoption des véhicules électriques crée des exigences spécifiques en matière de pneus, notamment une résistance au roulement optimisée pour maximiser l'autonomie de la batterie, une capacité de charge renforcée pour supporter le poids de la batterie et des composés spécialisés pour gérer les caractéristiques de livraison de couple instantané des moteurs électriques. Les catégories hybrides et à pile à combustible restent expérimentales mais offrent un potentiel de croissance une fois les réseaux de recharge matures. Les producteurs locaux explorent des composés riches en silice et des flancs aérodynamiques pour les modèles de véhicules électriques, signalant un transfert de technologie au-delà des catalogues centrés sur la combustion.

Analyse géographique

Le Pendjab a capté 43,92 % de la part du marché des pneus au Pakistan en 2024, grâce à sa part du réseau routier national, à la concentration de trois principaux sites d'assemblage et aux denses corridors de fret qui acheminent les produits agricoles et de consommation vers le port de Karachi. Même lors des arrêts de production liés à la devise en 2023, les ventes de remplacement à Lahore et Faisalabad sont restées résilientes, car les motos et les camions légers ont maintenu le commerce urbain en mouvement. Un large réseau de distributeurs et des mandats d'inspection périodique stimulent des cycles de remplacement courts, cimentant le leadership du Pendjab sur le marché des pneus au Pakistan.

Le Sindh se classe deuxième, ancré par le statut de Karachi en tant que hub commercial et maritime du pays. Le débit portuaire achemine les carcasses importées et les matières premières vers les usines intérieures, tandis que les vastes flottes de covoiturage et de livraison de Karachi exigent des changements de pneus à haute fréquence. Les zones industrielles entourant Hyderabad et Nooriabad renforcent la consommation de pneus commerciaux. Les autorités ont renforcé les protocoles de scanners portuaires pour limiter les importations sous-facturées, mais la concurrence des prix des pneus de circuits parallèles persiste, comprimant les marges des distributeurs conformes.

Khyber Pakhtunkhwa, positionné le long de la section nord du CPEC, est la province à la croissance la plus rapide avec un TCAC de 5,69 %. Les projets d'élargissement des routes et les installations de commerce frontalier près du col de Khunjerab gonflent le trafic de poids lourds, augmentant la demande de radiaux robustes pour essieux directeurs et moteurs. Les concessions minières à Swat et Dir stimulent la consommation hors route, tandis que la mécanisation des vergers dans la division de Malakand soutient les pneus de tracteurs agricoles. Le Baloutchistan reste le plus petit marché mais gagne une traction de niche grâce à l'expansion du port de Gwadar et à l'extraction minérale à Chagai, bien que compensée par des restrictions sécuritaires qui freinent la croissance du réseau de distribution.

Paysage concurrentiel

Le marché des pneus au Pakistan présente une forte concentration qui reflète des décennies d'expérience en fabrication locale et des réseaux de distribution bien établis. Les réseaux de distribution enracinés, les liens avec les équipementiers et la familiarité avec les normes d'homologation locales érigent des barrières à l'entrée pour les nouveaux venus. Néanmoins, une demande robuste continue de fuir vers des importations de circuits parallèles qui contournent les droits de douane et pratiquent des prix inférieurs, forçant les acteurs en place à mettre en avant la provenance des produits et les garanties après-vente.

Les investissements stratégiques s'orientent vers la suppression des goulots d'étranglement de capacité et la modernisation des lignes radiales plutôt que vers des technologies de pneus intelligents de pointe. General Tyre a achevé une mise à niveau du mélange de caoutchouc en 2024 pour augmenter la production radiale, tandis que Panther Tyres a ajouté une nouvelle ligne de presses de cuisson destinée aux radiaux pour deux-roues. Servis Tyres a dévoilé la marque Starlux en juillet 2025, signalant une poussée vers les segments mi-premium avec des composés de bande de roulement à plus haute teneur en silice.

Les marques internationales privilégient les contrats de services aux flottes plutôt que les stratégies de distribution axées sur les volumes. Un fabricant asiatique de premier plan a conclu un accord pluriannuel avec un opérateur logistique basé à Karachi qui exige des garanties de livraison dans les délais et des audits de performance périodiques. Parallèlement, des startups de mobilité électrique s'approvisionnent en pneus à faible résistance au roulement sur mesure dans le cadre d'accords de marque propre, introduisant de petits volumes potentiellement perturbateurs à mesure que l'adoption des véhicules électriques progresse. À mesure que les audits réglementaires se renforcent, les vendeurs certifiés conformes tirent parti de leur statut pour remporter des appels d'offres de bus municipaux et de flottes utilitaires, faisant progressivement évoluer la concurrence par les prix vers une différenciation par la qualité.

Leaders du secteur des pneus au Pakistan

General Tyre & Rubber Co. of Pakistan Ltd.

Panther Tyres Ltd.

Service Industries Ltd.

Diamond Tyres Ltd.

Ghauri Tyre & Tube (Pvt.) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Servis Long March a lancé la marque Starlux, promettant des matériaux avancés et des caractéristiques de sécurité destinés aux propriétaires de voitures particulières de taille moyenne et de SUV.

- Décembre 2024 : La Société financière internationale et des banques pakistanaises ont accepté de prêter 50,2 millions USD à Armstrong ZE et à sa société mère des Émirats arabes unis pour une usine de pneus nouvelle construction dans le Sindh.

- Décembre 2024 : Huasheng Rubber et Ghandhara Tyre & Rubber ont signé un accord de coentreprise pour construire une installation de fabrication au Pakistan.

Périmètre du rapport sur le marché des pneus au Pakistan

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions et bus commerciaux lourds |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) |

| Routier |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché secondaire (remplacement et rechapage) |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Pendjab |

| Sindh |

| Khyber Pakhtunkhwa |

| Baloutchistan |

| Reste du Pakistan |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules utilitaires légers | |

| Camions et bus commerciaux lourds | |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) | |

| Par application | Routier |

| Hors route (construction, mines, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché secondaire (remplacement et rechapage) | |

| Par taille de jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible | |

| Par province | Pendjab |

| Sindh | |

| Khyber Pakhtunkhwa | |

| Baloutchistan | |

| Reste du Pakistan |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pneus au Pakistan en 2025 ?

La taille du marché des pneus au Pakistan est de 2,09 milliards USD en 2025.

Quel TCAC est prévu d'ici 2030 ?

Les ventes devraient progresser à un TCAC de 5,32 % entre 2025 et 2030.

Quelle province mène la demande ?

Le Pendjab détient la plus grande part à 43,92 % car il concentre les usines d'assemblage et les corridors de fret.

Quel segment de véhicules consomme le plus de pneus ?

Les deux-roues représentent 48,59 % du volume total en raison de leur domination dans les transports personnels et de livraison.

À quelle vitesse les pneus pour véhicules électriques à batterie progressent-ils ?

Le segment devrait progresser à un TCAC de 14,33 % dans le cadre de l'objectif national de 30 % de véhicules électriques.

Dernière mise à jour de la page le: