Taille et Part du Marché des Pneumatiques en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

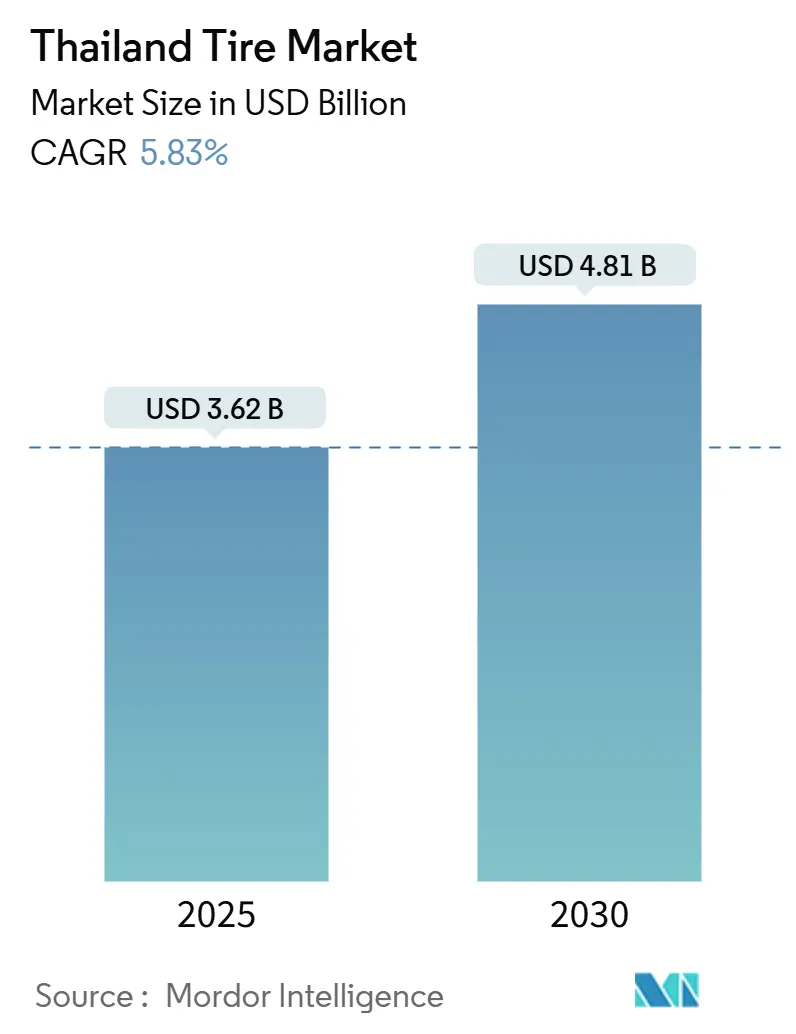

| Taille du Marché (2025) | 3.62 Milliards de dollars |

| Taille du Marché (2030) | 4.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.83% CAGR |

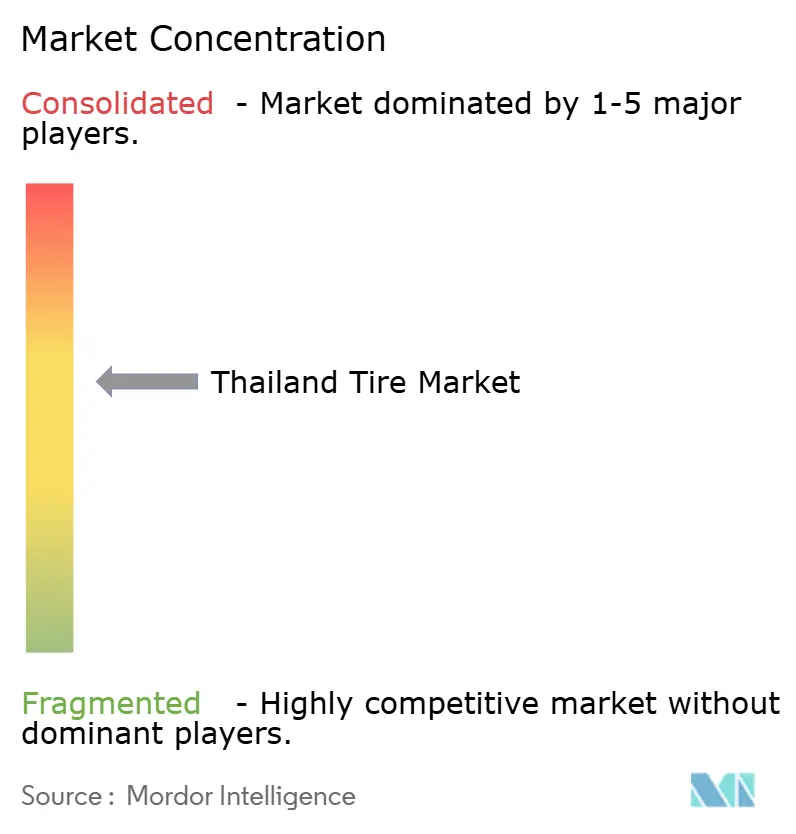

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneumatiques en Thaïlande par Mordor Intelligence

La taille du Marché des Pneumatiques en Thaïlande est estimée à 3,62 milliards USD en 2025, et devrait atteindre 4,81 milliards USD d'ici 2030, à un CAGR de 5,83% durant la période de prévision (2025-2030). La dynamique positive découle du statut de la Thaïlande en tant que plus grand producteur de véhicules d'Asie du Sud-Est, deuxième centre mondial de production de pneumatiques et premier fournisseur de caoutchouc naturel. Les incitations gouvernementales en faveur des véhicules électriques, les solides liens à l'exportation vers l'Europe et les États-Unis, ainsi qu'un marché de remplacement résilient ancré dans un parc automobile vieillissant renforcent tous la demande. Parallèlement, la hausse des prix du caoutchouc naturel, les nouvelles règles européennes sur la déforestation et les importations contrefaites exercent une pression sur les coûts et les marges. Les opportunités de marché se concentrent autour des pneumatiques spécifiques aux véhicules électriques, des jantes de plus grande taille pour les pickups et les SUV, et de la technologie radiale premium ciblée par les réglementations obligatoires d'étiquetage des pneumatiques. Les fabricants tirent parti du Corridor Économique de l'Est pour les économies d'échelle, l'accès aux ports en eaux profondes et les conditions d'investissement préférentielles, tout en alignant rapidement leurs portefeuilles vers les véhicules électriques à batterie.

Principaux Enseignements du Rapport

- Par saison, les pneumatiques toutes saisons ont capturé 53,24% de la part du marché des pneumatiques en Thaïlande en 2024, tandis que les pneumatiques hiver devraient enregistrer la croissance la plus rapide avec un CAGR de 5,85% jusqu'en 2030.

- Par conception de pneumatique, la technologie radiale a dominé avec 87,65% de la part du marché des pneumatiques en Thaïlande en 2024, tandis que les pneumatiques non pneumatiques / sans air devraient croître à un CAGR de 5,87% jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 45,54% de la taille du marché des pneumatiques en Thaïlande en 2024 et devraient progresser à un CAGR de 5,91% jusqu'en 2030.

- Par application, les produits pour la route ont détenu 83,21% de la part du marché des pneumatiques en Thaïlande en 2024 ; les pneumatiques hors route devraient se développer à un CAGR de 5,93% d'ici 2030.

- Par utilisateur final, le marché de remplacement a commandé 63,47% de la part du marché des pneumatiques en Thaïlande en 2024, et l'équipementier devrait croître à un CAGR de 5,94% jusqu'en 2030.

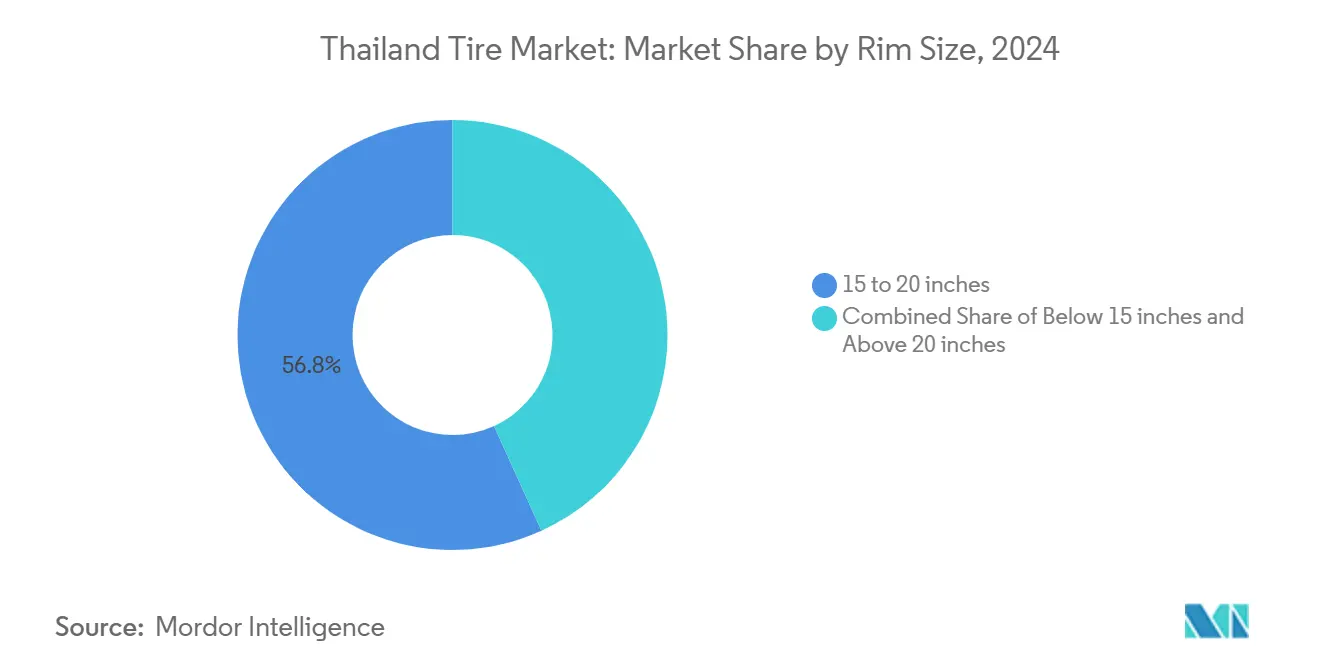

- Par taille de jante, les produits de 15 à 20 pouces ont capturé une part de 56,82% du marché des pneumatiques en Thaïlande en 2024. Le marché des pneumatiques de plus de 20 pouces devrait croître à un CAGR de 5,89% jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne ont dominé avec une part de 86,71% du marché des pneumatiques en Thaïlande en 2024, tandis que les voitures électriques à batterie devraient afficher le CAGR de segment le plus rapide à 5,88% jusqu'en 2030.

Tendances et Perspectives du Marché des Pneumatiques en Thaïlande

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programme de Subventions Gouvernementales pour les Véhicules Électriques | +1.2% | National, concentré à Bangkok et dans les provinces du Corridor Économique de l'Est | Moyen terme (2-4 ans) |

| Croissance Rapide du Commerce Électronique | +0.9% | Centres urbains, en expansion vers les zones provinciales | Court terme (≤ 2 ans) |

| Reprise du Tourisme | +0.7% | Pôles touristiques dont Bangkok, Phuket, Chiang Mai | Court terme (≤ 2 ans) |

| Passage des Équipementiers à des Jantes de Plus Grande Taille | +0.6% | National, aligné avec les centres de production | Moyen terme (2-4 ans) |

| Essor des Flottes de Deux-Roues pour le Transport à la Demande | +0.5% | Zones urbaines avec une couverture de service en expansion | Court terme (≤ 2 ans) |

| Réglementations Obligatoires d'Étiquetage des Pneumatiques Favorisant les Radiaux Premium | +0.4% | Mise en œuvre nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Programme de Subventions Gouvernementales pour les Véhicules Électriques Stimule la Demande de Pneumatiques pour Véhicules Électriques à Batterie

La politique EV 3.5 de la Thaïlande accorde des subventions à l'achat de 50 000 à 100 000 THB et réduit la taxe d'accise au minimum, se traduisant par une hausse projetée de deux cinquièmes des immatriculations de véhicules électriques en 2025[1]"Résumé de la Politique EV 3.5," Conseil des Investissements de Thaïlande, boi.go.th. Les batteries plus lourdes contraignent les constructeurs automobiles à spécifier des pneumatiques avec des indices de charge supérieurs de deux cinquièmes et des composés à très faible résistance au roulement. Une règle d'assemblage local — plusieurs véhicules construits localement pour chaque unité importée d'ici décembre 2026 — a attiré BYD et GAC Aion, dont la capacité combinée en Thaïlande dépasse près de 200 000 unités. La production concentrée à Chonburi et Rayong canalise une demande prévisible vers les usines de pneumatiques voisines. Le déploiement continu des bornes de recharge rapide publiques déterminera jusqu'où la pénétration des véhicules électriques s'étendra au-delà de Bangkok.

La Croissance Rapide du Commerce Électronique Stimule les Volumes de Pneumatiques pour Véhicules Utilitaires Légers du Dernier Kilomètre

Le chiffre d'affaires du commerce électronique en Thaïlande augmente à des taux à deux chiffres, poussant des plateformes telles que Grab et Skootar à déployer des motos et des petits fourgons qui opèrent 8 à 12 heures par jour et parcourent en moyenne 43 kilomètres dans la circulation de Bangkok. Une utilisation intensive comprime les cycles de remplacement, augmentant les volumes de pneumatiques pour véhicules utilitaires légers et deux-roues. Les opérateurs de flottes demandent de plus en plus des composés haute durabilité et des garanties de kilométrage prolongé, bien que la sensibilité aux prix freine l'adoption des produits ultra-premium. La logistique urbaine offre ainsi une échelle aux fabricants de radiaux de gamme intermédiaire tout en permettant aux marques premium de piloter des contrats de service de flotte qui prouvent les économies sur le coût total de possession.

La Reprise du Tourisme Accélère le Renouvellement des Flottes de Voitures de Location

Les arrivées internationales ont dépassé les niveaux d'avant la pandémie en 2025, faisant croître exponentiellement les revenus de la location de voitures. Le partenariat d'Enterprise Mobility avec Thai Rent-A-Car témoigne de la confiance étrangère, l'opérateur gérant plus de 8 000 véhicules. Les voitures en service de location renouvellent généralement leurs pneumatiques tous les 40 000 à 60 000 kilomètres, garantissant une demande de remplacement prévisible. Les sculptures toutes saisons avec de bonnes notes d'adhérence sur sol mouillé conviennent aux itinéraires côtiers et montagneux fréquentés par les touristes. Les pics touristiques saisonniers à Phuket et Chiang Mai contraignent les distributeurs à maintenir des stocks tampons pour éviter les ruptures de stock durant les mois de forte demande.

Les Équipementiers Passent à des Jantes de Plus Grande Taille pour les SUV et les Pickups

Les fabricants produisant pour l'exportation — Toyota, Isuzu et Ford — équipent désormais les lignes principales de pickups et de SUV de jantes de 15 à 20 pouces, donnant à cette tranche plus de la moitié de la part du marché des pneumatiques en Thaïlande en 2024. Les flancs à profil bas nécessitent des talons plus robustes et des renforts de carcasse avancés qui limitent la déformation sur les routes irrégulières. Les prix de vente moyens augmentent en conséquence, améliorant le chiffre d'affaires par unité même si les composés plus durables allongent marginalement les intervalles de remplacement. Le risque de dommages routiers augmente sur les surfaces rurales dégradées, ce qui pourrait stimuler la demande de produits d'assurance pneumatiques et inciter les équipementiers à co-développer des constructions plus rigides.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité Élevée des Prix du Caoutchouc Naturel | -0.8% | Impact sur la chaîne d'approvisionnement mondiale, concentré dans les régions manufacturières | Court terme (≤ 2 ans) |

| Pneumatiques Contrefaits et du Marché Gris Érodant les Ventes des Marques | -0.6% | National, particulièrement dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Droits d'Importation Élevés | -0.4% | National, affectant les secteurs minier et agricole | Moyen terme (2-4 ans) |

| Déploiement Lent des Bornes de Recharge Rapide Publiques | -0.3% | Centres urbains avec expansion progressive vers les provinces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Élevée des Prix du Caoutchouc Naturel

Le caoutchouc de référence RSS-3 a atteint des sommets sur 12 ans début 2025, alors que les producteurs s'empressaient de se conformer aux règles européennes sur la déforestation restreignant les importations provenant de terres nouvellement défrichées. Les usines de pneumatiques thaïlandaises bénéficient de la proximité des plantations, mais absorbent néanmoins des coûts de matières premières plus élevés car les substituts synthétiques ne peuvent pas remplacer entièrement le caoutchouc naturel dans les applications de camions lourds et d'aviation. Les marques premium gèrent le risque via des accords d'approvisionnement à long terme et des outils de traçabilité numérique, mais l'érosion des marges persiste dans les segments domestiques sensibles aux prix où la répercussion est limitée. Les fluctuations monétaires amplifient la volatilité en gonflant les factures de matières premières libellées en dollars lorsque le baht s'affaiblit.

Pneumatiques Contrefaits et du Marché Gris Érodant les Ventes des Marques

Les saisies douanières de produits réétiquetés soulignent la difficulté de la Thaïlande à lutter contre les pneumatiques contrefaits qui sous-cotent les revendeurs agréés jusqu'à deux cinquièmes[2]"Rapport de Saisie de Pneumatiques Contrefaits 2025," Douanes Royales Thaïlandaises, customs.go.th . Ces produits portent des certifications de sécurité invérifiables, ternissent la réputation des marques et faussent la concurrence. Les contrôles ont été renforcés en 2024, mais des frontières poreuses et des circuits informels florissants maintiennent les flux illicites. Les fabricants premium poussent la vérification par code QR sur les flancs et collaborent avec les plateformes de commerce électronique pour déréférencer les vendeurs suspects. Néanmoins, la présence du marché gris contraint le pouvoir de fixation des prix et oblige les fabricants légitimes à étendre les promotions dans les zones rurales où le prix prime sur la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : La Dominance des Pneumatiques Toutes Saisons Reflète la Constance du Climat

Les sculptures toutes saisons ont capturé 53,24% du marché des pneumatiques en Thaïlande en 2024, bénéficiant du climat tropical toute l'année du pays qui supprime le besoin de changements saisonniers. Les expéditions de pneumatiques hiver augmentent cependant à un CAGR de 5,85% jusqu'en 2030, portées par des contrats d'exportation au service de l'Europe et de l'Amérique du Nord. Cette production incrémentale soutient la taille du marché des pneumatiques en Thaïlande en élargissant les taux de charge des usines et en justifiant de nouvelles presses de vulcanisation spécialisées. L'expansion de Continental à Rayong dédie plusieurs lignes de vulcanisation aux conceptions hiver cloutables répondant au mandat européen.

La production hivernale orientée vers l'exportation illustre comment les usines thaïlandaises tirent parti des économies d'échelle tandis que les automobilistes locaux restent fermement attachés aux sculptures toutes saisons. Les pneumatiques de performance été s'adressent à une niche d'enthousiastes et de propriétaires de véhicules de luxe importés qui représentent un canal restreint mais rentable. Parallèlement, les composés de qualité mousson à haute teneur en silice différencient les offres toutes saisons thaïlandaises, offrant une adhérence supérieure sur sol mouillé sur les routes glissantes. Cette combinaison de stabilité domestique et de diversification à l'exportation sous-tend une utilisation résiliente dans toutes les catégories saisonnières.

Par Conception de Pneumatique : La Technologie Radiale Maintient le Leadership Manufacturier

Les carcasses radiales ont représenté 87,65% du marché des pneumatiques en Thaïlande en 2024, soulignant l'infrastructure de classe mondiale du pays en matière de ceintures en acier, de tissus de câbles et de moulage de précision. Les conceptions sans air non pneumatiques progressent à un CAGR de 5,87% jusqu'en 2030, alors que Bridgestone pilote des pneumatiques sans air pour bus sur les lignes BRT de Bangkok et que Michelin teste des plateformes Tweel pour les engins agricoles. Les formats diagonaux persistent dans des niches agricoles et minières, où le prix et la réparabilité l'emportent encore sur les performances à grande vitesse.

L'investissement dans des matrices en aramide haute résistance et en résine écologique positionne les usines thaïlandaises pour produire en masse des pneumatiques sans air de nouvelle génération une fois les obstacles à la commercialisation levés. Parallèlement, les producteurs de radiaux poussent vers des composites plus légers et « verts » qui réduisent la résistance au roulement jusqu'à 15%, s'alignant sur les objectifs de réduction carbone des équipementiers. Les alliances de R&D nationales entre universités et fournisseurs se concentrent sur les élastomères biosourcés dérivés des exportations de latex thaïlandais, renforçant l'indépendance de l'approvisionnement et réduisant les émissions sur le cycle de vie.

Par Type de Véhicule : Les Voitures Particulières en Tête Malgré la Reprise de la Production

Les équipements pour voitures particulières ont contrôlé 45,54% du marché des pneumatiques en Thaïlande en 2024 et croîtront à un CAGR de 5,91% jusqu'en 2030, en faisant le principal contributeur à la croissance de la taille du marché. Le segment fait preuve de résilience malgré une baisse d'un cinquième des assemblages automobiles en 2024 après le resserrement du crédit par les banques. Le commerce électronique a stimulé la demande de véhicules utilitaires légers, tandis que les camions lourds ont bénéficié de la reprise du commerce transfrontalier avec la Malaisie et le Cambodge.

Les pneumatiques pour motos restent essentiels compte tenu de la production de deux-roues en Thaïlande, qui devrait croître exponentiellement en 2025. La demande de pneumatiques hors route suit les cycles des matières premières ; la reprise minière à Phichit et la mécanisation agricole à Nakhon Sawan soutiennent les segments spécialisés. Les fabricants affinent leurs gammes de produits, équilibrant les lignes de grande série pour voitures particulières avec des séries spécialisées à marges plus élevées qui stabilisent les bénéfices lors des ralentissements.

Par Application : La Dominance de la Route Reflète les Besoins de Mobilité Urbaine

Les applications sur route ont représenté 83,21% du marché des pneumatiques en Thaïlande en 2024, reflétant les flux intenses de passagers et de fret sur le réseau d'autoroutes express de la Thaïlande. La demande hors route devrait croître à un CAGR de 5,93% en raison des concessions minières à Loei et de la mécanisation continue des exploitations de canne à sucre. La congestion routière urbaine favorise les composés à faible résistance au roulement qui réduisent la consommation de carburant et d'électricité, tandis que les opérateurs de transport rural apprécient les carcasses robustes résistant aux impacts des nids-de-poule.

Les programmes gouvernementaux de modernisation des routes dans le cadre de la Thaïlande 4.0 canalisent les investissements vers les routes secondaires, ce qui devrait progressivement relever les limites de vitesse et accélérer l'usure des sculptures. Parallèlement, les acheteurs hors route recherchent des flancs résistants aux coupures et des crampons profonds adaptables aux sols humides, prolongeant les cycles de vie des produits dans des conditions difficiles. Cette double demande guide la planification des usines, garantissant que les stocks de moules couvrent les radiaux de tourisme et les sculptures à crampons agressifs.

Par Utilisateur Final : Le Marché de Remplacement Stimule la Croissance des Volumes

Les circuits de remplacement ont capturé 63,47% du marché des pneumatiques en Thaïlande en 2024, portés par un âge moyen des voitures particulières de 11,2 ans et des conditions routières difficiles qui réduisent la durée de vie. Le canal équipementier rebondit à un CAGR de 5,94% alors que les constructeurs automobiles intensifient l'assemblage de véhicules électriques pour satisfaire aux conditions de subvention. Les volumes de remplacement ancrent les flux de trésorerie car les ventes sont réparties entre plus de 8 000 détaillants indépendants à l'échelle nationale, limitant l'exposition à tout client unique.

Les opérateurs de rechapage offrent des solutions économiques pour les camions, mais font face à la concurrence de pneumatiques neufs importés à bas coût qui réduisent les écarts de prix. Les plateformes numériques de montage relient désormais les flottes aux centres de service, permettant une planification prédictive du remplacement et stimulant l'adoption des gammes premium. Du côté équipementier, les fabricants de pneumatiques sécurisent des nominations pour le lancement de véhicules des années à l'avance, verrouillant des volumes de base et des accords de transfert de technologie qui enrichissent les compétences techniques nationales.

Par Taille de Jante : Les Tailles Intermédiaires Reflètent les Préférences du Marché

Les jantes de 15 à 20 pouces ont contribué à hauteur de 56,82% à la part du marché des pneumatiques en Thaïlande en 2024, capturant le point idéal pour les pickups, les SUV et les voitures particulières de taille moyenne. Les produits de plus de 20 pouces se développeront à un CAGR de 5,89%, suivant la croissance des importations de véhicules premium et l'assemblage de luxe orienté vers l'exportation. Les tailles inférieures à 15 pouces restent essentielles pour les berlines d'entrée de gamme et le parc important de voitures d'occasion, où les propriétaires privilégient l'accessibilité financière.

L'augmentation des diamètres de jante nécessite des fils de talon à très haute résistance à la traction et des flancs renforcés en aramide pour maintenir le confort de conduite sur les routes irrégulières. Les fabricants investissent dans des lignes de formation de talons à plusieurs étapes et des systèmes avancés de surveillance de la pression intégrés aux roues plus grandes. L'augmentation de la taille s'aligne également sur la démarche esthétique des constructeurs automobiles, rehaussant l'attrait visuel et donc les prix de vente moyens des pneumatiques, soutenant l'expansion des revenus même si le volume unitaire agrégé se stabilise.

Par Propulsion : Les Véhicules à Combustion Interne Maintiennent leur Échelle tandis que les Pneumatiques pour Véhicules Électriques Progressent Rapidement

Les plateformes à combustion interne ont représenté 86,71% des ventes de 2024. Néanmoins, le segment des véhicules électriques affiche le CAGR le plus élevé à 5,88%, ouvrant la voie à des produits différenciés tels que les pneumatiques acoustiques à revêtement en mousse qui atténuent le bruit du groupe motopropulseur électrique. Les hybrides rechargeables conservent une place en tant qu'atténuateurs de l'anxiété d'autonomie, tandis que les essais à pile à combustible restent embryonnaires. La production de pneumatiques pour véhicules électriques repose sur des constructions à indice de charge élevé et des sculptures riches en silice qui réduisent la résistance au roulement d'environ un cinquième.

Les usines thaïlandaises intègrent désormais des stations d'inspection visuelle automatisées pour détecter les moindres problèmes d'uniformité susceptibles d'amplifier les ondulations de couple dans les véhicules électriques. Les pneumatiques adaptés aux batteries améliorent également l'efficacité du freinage régénératif, un argument de vente que les constructeurs automobiles mettent en avant dans les brochures de showroom. La coexistence parallèle des pneumatiques pour véhicules à combustion interne et pour véhicules électriques oblige les usines à gérer des calendriers de vulcanisation flexibles capables de changer de moules en quelques heures pour satisfaire des largeurs de carcasse et des diamètres de talon variés.

Analyse Géographique

Les provinces du Corridor Économique de l'Est, Chachoengsao, Chonburi et Rayong, contribuent de manière significative à la production nationale, accueillant les usines de Bridgestone, Continental, Sumitomo Rubber et Prinx Chengshan regroupées près du port de Laem Chabang[3]"Incitations à l'Investissement dans le Corridor Économique de l'Est," Conseil des Investissements de Thaïlande, boi.go.th . Cette agglomération tire parti des exonérations fiscales des zones économiques spéciales, de la logistique partagée et d'un vivier de talents professionnels spécialisés en science des polymères et en ingénierie de précision. La proximité de la région métropolitaine de Bangkok garantit une demande de remplacement soutenue tandis que les exportations mondiales transitent efficacement par les quais en eaux profondes.

Bangkok représente la plus grande part de la demande du marché des pneumatiques en Thaïlande en raison de la plus forte densité de véhicules du pays et de la saturation des services de transport à la demande. La circulation en accordéon et les températures ambiantes élevées accélèrent l'usure des sculptures, poussant les automobilistes vers des radiaux à bon rapport qualité-prix offrant des garanties de kilométrage prolongé. Les opérateurs de flottes centralisent les achats via des plateformes numériques qui agrègent les commandes de taxis, de fourgons de livraison et de berlines d'entreprise, créant une demande prévisible pour les fabricants de pneumatiques disposant d'entrepôts urbains.

Les provinces du nord, Chiang Mai, Lampang et Chiang Rai, génèrent une demande mixte provenant des fourgons touristiques, des pickups agricoles et des motos tout-terrain desservant les zones d'agriculture en montagne. La saisonnalité touristique oblige les distributeurs à anticiper les pics de vacances en constituant des stocks des mois à l'avance. Les pôles côtiers du sud, Phuket, Surat Thani et Songkhla, nécessitent des composés résistants au sel pour les navettes de complexes hôteliers et les camions de l'industrie de la pêche exposés aux embruns marins corrosifs. Le transport transfrontalier vers la Malaisie génère un trafic supplémentaire qui accélère encore les cycles de remplacement dans ces provinces.

Paysage Concurrentiel

Les grands groupes mondiaux Bridgestone, Continental et Michelin ancrent le leadership technologique grâce à des plantations de latex intégrées, du caoutchouc synthétique en interne et des centres de R&D dédiés qui adaptent les composés au climat tropical de la Thaïlande. Leur part combinée dépasse les deux cinquièmes du total. Cependant, les nouveaux entrants chinois tels que Prinx Chengshan et Zhongce Rubber grignotent des parts en proposant des radiaux compétitifs en termes de coûts avec des certifications de qualité export. Des barrières réglementaires modérées sur les capitaux étrangers encouragent les coentreprises qui importent des lignes de production clés en main et tirent parti de la main-d'œuvre qualifiée de la Thaïlande.

La différenciation tourne de plus en plus autour des pneumatiques spécifiques aux véhicules électriques et des pilotes de technologie sans air. Bridgestone présente des composés légers Enliten, tandis que Continental déploie des mousses acoustiques ContiSilent pour réduire le bruit en cabine dans les véhicules électriques premium. Les acteurs locaux investissent dans des systèmes de traçabilité numérique, s'alignant sur les statuts européens anti-déforestation, en utilisant la blockchain pour documenter la provenance du latex, leur donnant un avantage sur les concurrents du marché gris à bas coût.

Les réseaux de distribution restent fragmentés. Les marques de premier rang exploitent des chaînes de vente au détail de marque telles que Cockpit (Bridgestone) et BestDrive (Continental) qui garantissent la qualité de service, tandis que les indépendants multimarques dominent les marchés provinciaux où la concurrence par les prix est la plus vive. Les places de marché en ligne captent les consommateurs plus jeunes, incitant les fabricants de pneumatiques à déployer des plateformes d'achat et de montage en ligne qui relient les ventes électroniques aux garages partenaires. L'intensité concurrentielle équilibre ainsi les courses technologiques avec l'innovation des canaux de distribution et la conformité de la chaîne d'approvisionnement.

Leaders de l'Industrie des Pneumatiques en Thaïlande

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Yokohama Rubber Co.

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : Yanggu Huatai a posé la première pierre d'une nouvelle usine de fabrication dans le Corridor Économique de l'Est, ajoutant une capacité annuelle de 6 millions de pneumatiques pour voitures particulières.

- Octobre 2024 : Continental a achevé la première phase de son expansion à Rayong d'une valeur de 13 milliards THB, débloquant 3 millions de pneumatiques par an et 600 emplois qualifiés.

Périmètre du Rapport sur le Marché des Pneumatiques en Thaïlande

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique / Sans Air |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions et Bus Utilitaires Lourds |

| Hors Route et Spéciaux (Hors Route, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route |

| Équipementier |

| Marché de Remplacement |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneumatique | Radial |

| Diagonal | |

| Non Pneumatique / Sans Air | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Utilitaires Légers | |

| Camions et Bus Utilitaires Lourds | |

| Hors Route et Spéciaux (Hors Route, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route | |

| Par Utilisateur Final | Équipementier |

| Marché de Remplacement | |

| Par Taille de Jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible |

Questions Clés Répondues dans le Rapport

Quelle est l'importance du segment des pneumatiques en Thaïlande en 2025 ?

Le segment est évalué à 3,62 milliards USD en 2025.

Quel taux de croissance annuel est prévu pour les ventes de pneumatiques thaïlandais jusqu'en 2030 ?

Les ventes devraient augmenter à un CAGR de 5,83% jusqu'en 2030.

Quel type de pneumatique est en tête par conception en Thaïlande ?

Les constructions radiales dominent avec une part de 87,65% des volumes de 2024.

Quelle part les pneumatiques toutes saisons détiennent-ils dans la demande thaïlandaise ?

Les sculptures toutes saisons ont représenté 53,24% des expéditions de 2024.

Quelle catégorie de propulsion se développe le plus rapidement pour les fournisseurs de pneumatiques thaïlandais ?

Les équipements pour véhicules électriques à batterie devraient afficher un CAGR de 5,88% jusqu'en 2030.

Pourquoi le Corridor Économique de l'Est est-il important pour les producteurs de pneumatiques ?

Le corridor accueille la plupart des grandes usines, offre un accès portuaire et fournit plus des deux tiers de la production nationale.

Dernière mise à jour de la page le: