Taille et part du marché des pneus en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

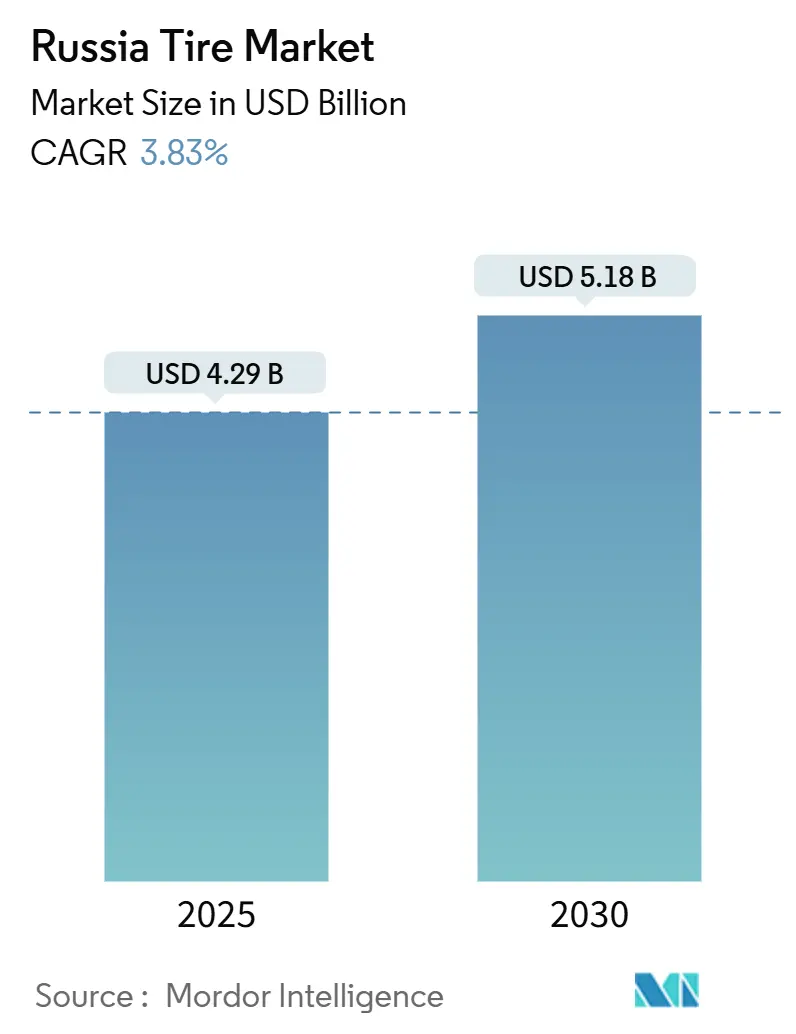

| Taille du Marché (2025) | 4.29 Milliards de dollars |

| Taille du Marché (2030) | 5.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus en Russie par Mordor Intelligence

La taille du marché des pneus en Russie s'établit à 4,29 milliards USD en 2025 et devrait atteindre 5,18 milliards USD d'ici 2030, progressant à un CAGR de 3,83 % sur la période 2025-2030. L'expansion du marché reflète les réalignements structurels consécutifs au retrait des marques occidentales, les acteurs nationaux comblant les lacunes d'approvisionnement et bénéficiant des politiques de substitution aux importations. L'obligation légale de pneus hiver, l'électrification soutenue des flottes d'autobus et de voitures particulières, ainsi que la livraison du dernier kilomètre portée par le commerce électronique soutiennent collectivement la demande en volume, même si les taux d'intérêt élevés freinent les ventes de nouveaux véhicules. L'accélération des capacités de production à Kalouga, au Tatarstan et à Iaroslavl sécurise l'approvisionnement en matières premières, tandis que les préférences d'achat prévues par la Résolution 1875 garantissent les débouchés dans le secteur public[1]""Décret du gouvernement de la Fédération de Russie" GARANT-SERVIS, garant.ru. La volatilité persistante du rouble alourdit les coûts de production, mais la localisation protège les marges et maintient l'inflation des prix de détail en dessous de l'inflation automobile générale.

Principaux enseignements du rapport

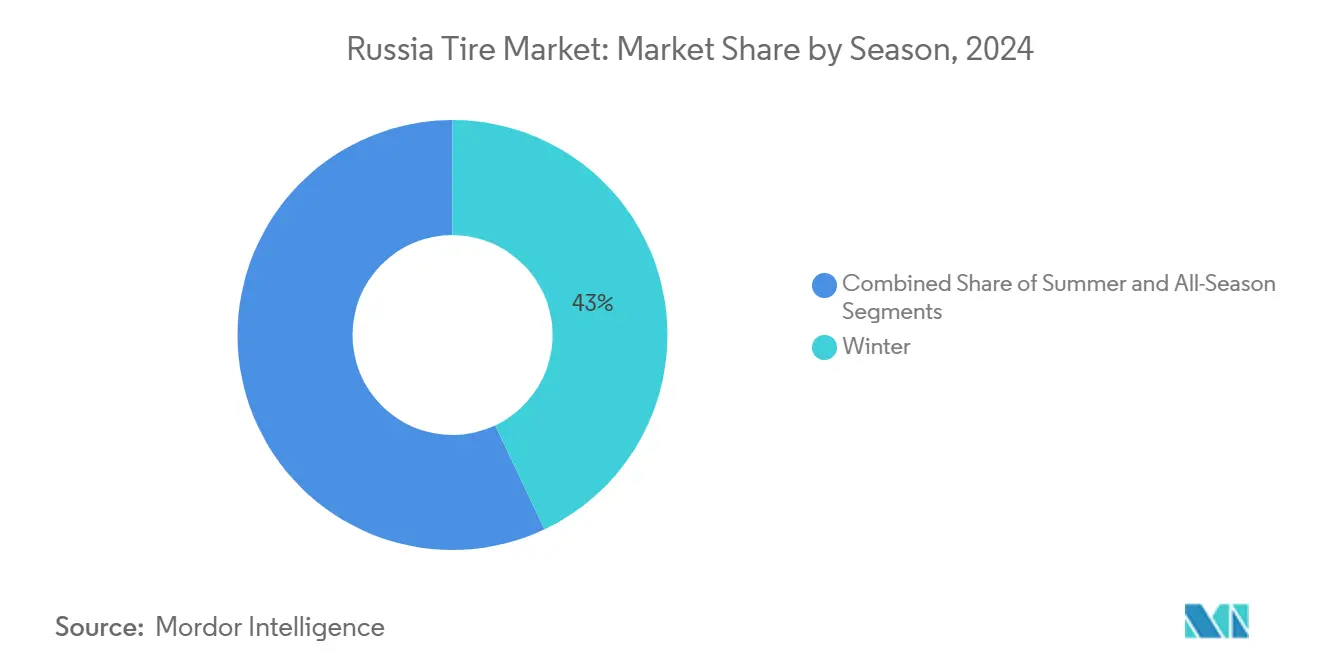

- Par saison, les pneus hiver représentaient 42,97 % de la part du marché des pneus en Russie en 2024, tandis que les pneus toutes saisons devraient progresser à un CAGR de 4,01 % jusqu'en 2030.

- Par conception de pneu, les formats radiaux détenaient 94,13 % de la taille du marché des pneus en Russie en 2024 ; les produits non pneumatiques/sans air devraient enregistrer le CAGR le plus rapide, à 8,01 %, jusqu'en 2030.

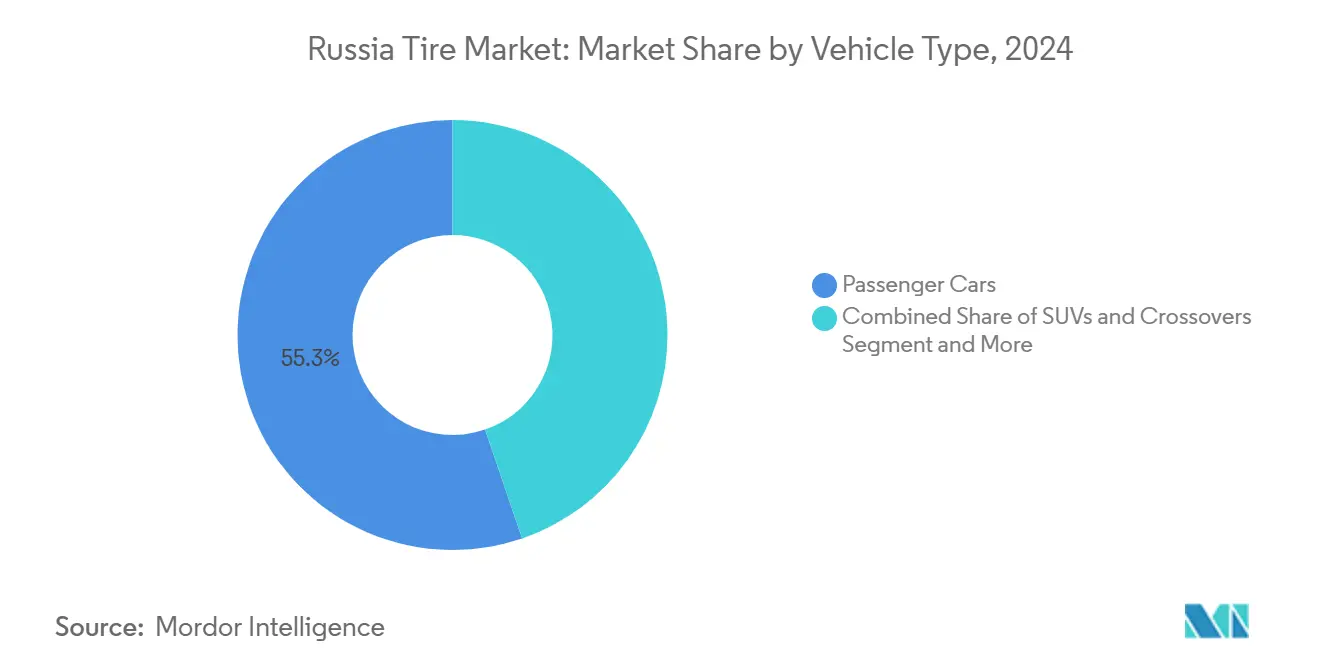

- Par type de véhicule, les voitures particulières étaient en tête avec 55,25 % de la part de revenus du marché des pneus en Russie en 2024, tandis que les SUV et crossovers devraient croître à un CAGR de 5,75 %.

- Par application, la demande sur route représentait 78,78 % de la taille du marché des pneus en Russie en 2024, tandis que la demande hors route devrait progresser à un CAGR de 4,85 %.

- Par utilisateur final, le segment du marché secondaire a capté 64,46 % de la part du marché des pneus en Russie en 2024 et croît à un CAGR de 3,81 % jusqu'en 2030.

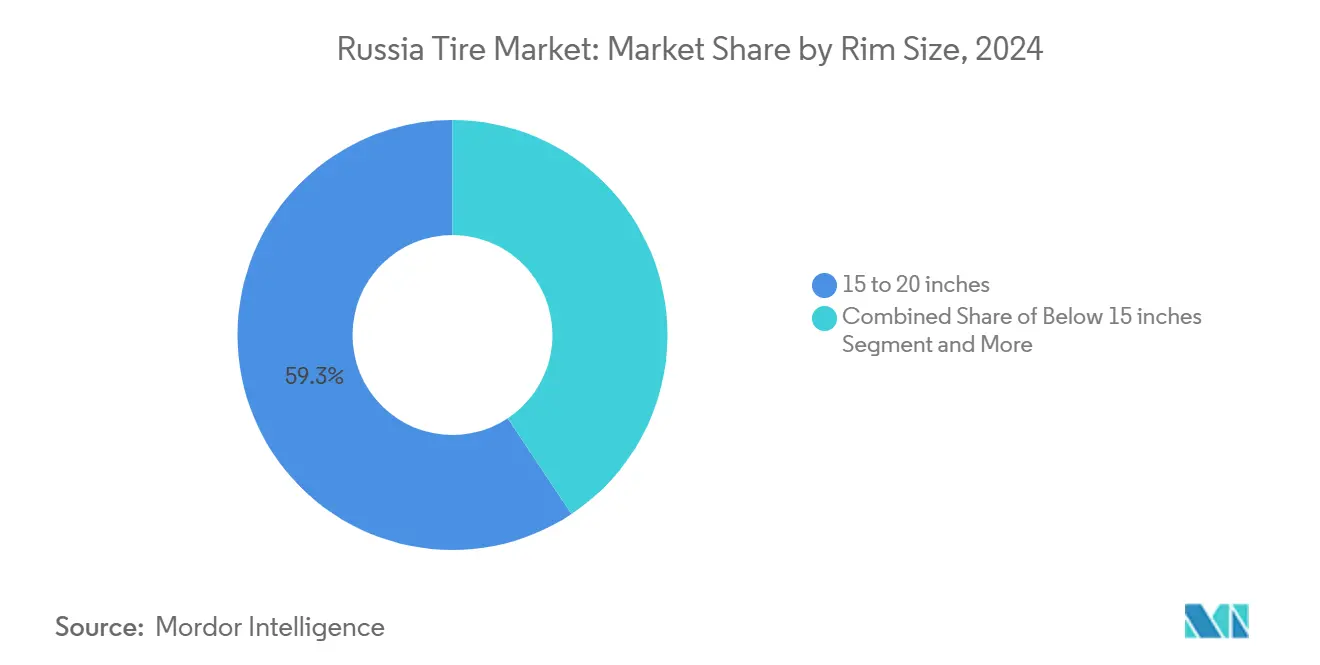

- Par taille de jante, les pneus de 15 à 20 pouces commandaient 59,34 % de la taille du marché des pneus en Russie en 2024 ; les montages au-dessus de 20 pouces devraient afficher le CAGR le plus élevé, à 6,59 %.

- Par propulsion, les véhicules à combustion interne dominaient avec 91,06 % de la part du marché des pneus en Russie en 2024, mais les véhicules électriques à batterie devraient progresser à un CAGR de 12,09 %.

Tendances et perspectives du marché des pneus en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Électrification des autobus et des voitures | +1.2% | Oblast de Moscou, Saint-Pétersbourg, Tatarstan | Moyen terme (2 à 4 ans) |

| Capacité nationale de fabrication de pneus | +1.0% | Oblast de Kalouga, Tatarstan, Oblast de Iaroslavl | Long terme (≥ 4 ans) |

| Essor de la livraison du dernier kilomètre par le commerce électronique | +0.8% | Oblast de Moscou, Saint-Pétersbourg, Kraï de Krasnodar | Court terme (≤ 2 ans) |

| Législation et application des pneus hiver | +0.6% | Toutes les régions russes | Court terme (≤ 2 ans) |

| Adoption des pneus toutes saisons | +0.4% | Moscou, Saint-Pétersbourg, Novossibirsk | Moyen terme (2 à 4 ans) |

| Production nationale de caoutchouc synthétique | +0.3% | Tatarstan, Bachkortostan, Oblast d'Omsk | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'électrification rapide des autobus et des voitures crée un besoin de pneus à faible résistance au roulement

La croissance des véhicules électriques en Russie génère une nouvelle demande de pneus conçus spécifiquement pour les véhicules électriques, même si le marché automobile global ralentit. Ces pneus doivent offrir de bonnes performances par temps froid et contribuer à prolonger l'autonomie de conduite. Les plans gouvernementaux visant à accroître l'adoption des véhicules électriques devraient stimuler davantage la demande pour ces produits spécialisés. La production nationale de batteries et le développement des infrastructures de recharge soutiennent également cette transition, créant des opportunités régulières pour les fabricants de pneus. À mesure que l'utilisation des véhicules électriques se concentre le long des principaux axes de déplacement, la demande régionale de pneus de remplacement est susceptible d'augmenter.

Expansion de la capacité nationale de fabrication de pneus

Le secteur national de fabrication de pneus en Russie se développe rapidement, sous l'impulsion des efforts visant à réduire la dépendance aux importations. Des entreprises comme Cordiant ont relancé et développé des installations existantes, bénéficiant d'une infrastructure héritée. Les politiques gouvernementales favorisant les fournisseurs locaux contribuent à garantir une demande stable pour les pneus produits sur le territoire national. Ce flux de commandes stable encourage l'investissement dans des segments de pneus avancés, notamment ceux destinés aux véhicules hivernaux et électriques. La croissance en amont de la production de caoutchouc et de plastique soutient également cet élan.

L'essor de la livraison du dernier kilomètre par le commerce électronique stimule la demande de pneus pour véhicules utilitaires légers

Le volume de colis du commerce électronique continue de croître à deux chiffres, contraignant les flottes de livraison à accroître l'utilisation des véhicules utilitaires légers malgré le ralentissement des tarifs de fret. Les transporteurs réagissent en maximisant l'utilisation des actifs, ce qui allonge les intervalles de remplacement des pneus mais accroît la demande pour des sculptures à haute durabilité. Les nouveaux crossovers de livraison urbaine améliorent la flexibilité du chargement mais nécessitent des sculptures orientées performance adaptées à l'usure en conduite stop-and-go. Les montages d'origine bénéficiant aux producteurs nationaux renforcent les alliances avec les assembleurs chinois qui établissent des installations CKD en Russie.

Législation obligatoire sur les pneus hiver et son application

La réglementation fédérale rend les composés hiver obligatoires entre décembre et mars. Les caméras de contrôle identifient désormais automatiquement les véhicules non conformes, améliorant les taux de conformité et réduisant les stocks saisonniers excédentaires. Le Règlement technique TR TS 014/2011 stipule des normes de performance minimales pour les composés hiver, établissant des références claires pour les fabricants. Les variations de température extrêmes dans les zones climatiques de Russie nécessitent des formulations spécialisées pour différentes régions, soutenant des primes de prix pour les produits optimisés localement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sanctions internationales | -1.5% | Toutes les régions russes | Court terme (≤ 2 ans) |

| Volatilité du rouble | -0.8% | Toutes les régions russes | Court terme (≤ 2 ans) |

| Déclassement vers les pneus d'entrée de gamme | -0.6% | District fédéral de Sibérie, District fédéral d'Extrême-Orient | Moyen terme (2 à 4 ans) |

| Vieillissement des infrastructures routières | -0.4% | Routes régionales et municipales dans tous les districts fédéraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions internationales limitant les importations de matières premières

Les restrictions de l'UE sur les importations de noir de carbone et de caoutchouc synthétique perturbent les chaînes d'approvisionnement établies pour les composants clés des pneus. Les fabricants occidentaux, dont Bridgestone, Michelin et Continental, ont finalisé la cession de leurs actifs et mis fin à leurs relations directes, compliquant les réseaux d'approvisionnement. Le caoutchouc naturel est confronté à des contraintes d'approvisionnement mondiales avec une production en hausse régulière, créant des déficits structurels. Les voies d'approvisionnement alternatives via des partenaires asiatiques et d'Asie centrale compensent partiellement les perturbations occidentales, mais introduisent des coûts de transaction plus élevés, des délais plus longs et des défis de contrôle qualité qui compriment les marges.

La volatilité du rouble alourdit les coûts de production

Les fluctuations monétaires par rapport aux principaux partenaires commerciaux font augmenter les coûts des matières premières importées, des composants de machines et des additifs spécialisés. Les hausses de prix dans le secteur automobile d'environ 10 à 20 % pour 2025 indiquent des pressions similaires sur la tarification des pneus et l'élasticité de la demande. Les opérateurs de flottes commerciales signalent que les coûts de carburant représentent environ 30 à 35 % des budgets d'exploitation, tandis que les salaires des conducteurs augmentent de 20 % par an, limitant les dépenses discrétionnaires pour les catégories de pneus premium. La croissance de la production pétrochimique nationale en 2024 offre une certaine stabilité des coûts des intrants, bien que les composés spécialisés restent dépendants des importations et soumis à l'inflation liée aux fluctuations monétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : la domination hivernale reflète les impératifs climatiques

Les pneus hiver représentent 42,97 % de la part du marché des pneus en Russie en 2024, reflétant la législation obligatoire et les nécessités climatiques dans diverses régions géographiques. La domination du segment découle des exigences réglementaires et de la nécessité pratique dans un pays où les températures atteignent -50 °C dans les régions nordiques, créant des cycles de remplacement saisonniers distincts. Les pneus été maintiennent une demande stable dans les régions méridionales et les centres urbains où les variations de température saisonnières sont moins extrêmes, bien que la part de marché soit sous pression face aux alternatives toutes saisons offrant une commodité opérationnelle.

Les pneus toutes saisons émergent comme le segment à la croissance la plus rapide avec un CAGR de 4,01 % jusqu'en 2030, gagnant du terrain auprès des flottes commerciales urbaines cherchant à réduire la complexité des stocks et les coûts de changement saisonnier. Les opérateurs de flottes signalent des augmentations du coût total pour 2025, créant une pression pour consolider les spécifications de pneus et réduire les coûts de main-d'œuvre. Les normes d'entretien des routes hivernales selon GOST 33181-2014 définissent cinq niveaux d'entretien qui influencent les exigences de performance des pneus, les agents de déverglaçage chimiques utilisés sur les routes de catégorie I-II et les matériaux de friction sur les routes de catégorie III-V affectant la sélection des composés et les schémas d'usure.[2]"GOST 33181-2014" RGTT, russiangost.com

Par conception de pneu : la technologie radiale maintient une domination écrasante

Les pneus radiaux captent 94,13 % de la taille du marché des pneus en Russie en 2024, démontrant une supériorité établie en termes de performance, de durabilité et d'efficacité énergétique. Les pneus non pneumatiques/sans air représentent la catégorie de conception à la croissance la plus rapide avec un CAGR de 8,01 % jusqu'en 2030, bien qu'à partir d'une base minimale, les applications spécialisées dans la construction, l'exploitation minière et les véhicules militaires stimulant l'adoption. Les pneus diagonaux conservent des applications de niche dans les segments agricoles et hors route où les considérations de coût favorisent les méthodes de construction traditionnelles, bien que la part de marché continue de décliner à mesure que les coûts de la technologie radiale diminuent.

La domination écrasante du radial reflète des décennies de maturation technologique et d'optimisation de la chaîne d'approvisionnement, favorisant les processus de fabrication établis. La production nationale de pneus démontre une capacité de fabrication intérieure axée sur les plateformes technologiques radiales. Le développement des pneus sans air prend de l'élan dans les applications spécialisées où la résistance aux crevaisons justifie des coûts initiaux plus élevés, notamment dans les secteurs minier et de la construction. Le Règlement technique TR TS 014/2011 établit des exigences de sécurité influençant les normes de performance des pneus, créant des cadres de conformité qui favorisent les technologies radiales éprouvées par rapport aux conceptions expérimentales.

Par type de véhicule : les voitures particulières en tête tandis que les SUV tirent la croissance

Les voitures particulières maintiennent 55,25 % de la part du marché des pneus en Russie en 2024. En revanche, les SUV et crossovers émergent comme la catégorie à la croissance la plus rapide avec un CAGR de 5,75 % jusqu'en 2030, portés par les nouvelles introductions de modèles et les préférences des consommateurs. Les camions commerciaux lourds et les autobus font face à une demande de pneus en déclin, les opérateurs de flottes prolongeant les cycles de remplacement dans un contexte de coûts de financement élevés, la production de pneus pour autobus et camions reculant malgré la croissance globale du marché.

Les nouvelles introductions de véhicules pour 2025 comprennent de nombreux modèles de crossovers et de SUV de fabricants chinois, notamment GAC GS4, Chery Tiggo 7 Pro, Omoda C7, et des offres nationales comme la Moskvich 8, créant une demande de remplacement pour des tailles de roues plus grandes. Le marché des véhicules commerciaux a connu une perturbation structurelle, créant des conditions de suroffre qui retardent le renouvellement des flottes. Les segments de pneus pour deux-roues et spéciaux, notamment les applications agricoles, minières et de compétition, maintiennent une demande de niche stable, affichant une tendance à la baisse d'une année sur l'autre à mesure que le renouvellement des équipements agricoles ralentit.

Par application : domination sur route avec un potentiel de croissance hors route

En 2024, les applications sur route représentaient 78,78 % du marché des pneus en Russie, reflétant la prédominance de l'utilisation des véhicules particuliers et commerciaux sur les réseaux revêtus. Les applications hors route ont progressé à un CAGR de 4,85 % jusqu'en 2030, portées par l'expansion des secteurs de la construction, de l'exploitation minière et de l'agriculture. Le segment sur route bénéficie de la législation obligatoire sur les pneus hiver et des cycles de remplacement saisonniers qui créent des schémas de demande prévisibles. Cependant, il est confronté à des défis liés à l'allongement des intervalles de remplacement, les consommateurs gérant des coûts de pneus élevés.

Le développement des infrastructures régionales crée des opportunités pour les pneus hors route, notamment dans les régions de Sibérie et d'Extrême-Orient, où l'extraction de ressources nécessite des composés spécialisés pour des conditions extrêmes. L'expansion industrielle orientée vers la défense dans les districts fédéraux du Centre, de la Volga et de l'Oural stimule la demande de pneus pour véhicules de construction et industriels à mesure que les installations de production militaire se développent. Les restrictions de poids sur les routes au printemps mises en œuvre dans les régions russes de mars à juillet créent des schémas de demande saisonniers pour les applications sur route et hors route, les véhicules devant obtenir des permis spéciaux pendant les périodes de dégel. La demande de pneus agricoles fait face à des vents contraires liés à la réduction des investissements en équipements, bien que les priorités de sécurité alimentaire à long terme soutiennent une reprise éventuelle.

Par utilisateur final : la domination du marché secondaire reflète des cycles de vie prolongés

Le segment du marché secondaire capte 64,46 % de la part du marché des pneus en Russie en 2024 et devrait croître à un CAGR de 3,81 % jusqu'en 2030, reflétant des cycles de vie des véhicules prolongés et des schémas de remplacement différés. La demande de pneus d'origine équipementier est corrélée à la production de nouveaux véhicules, qui a augmenté significativement en 2024, bien qu'elle soit confrontée à une modération due aux coûts de financement élevés et aux augmentations des frais de recyclage. La domination du marché secondaire démontre l'importance des réseaux de pneus de remplacement et des systèmes de gestion des stocks au service du parc de véhicules vieillissant en Russie.

Les moteurs de croissance du marché secondaire comprennent les réglementations obligatoires sur le marquage des pneus, effectives en septembre 2025, qui exigent un étiquetage numérique pour la traçabilité et les mesures anti-contrefaçon, créant potentiellement une demande de remplacement à mesure que les anciens stocks quittent les circuits de distribution. Les préférences d'achat gouvernementales établies dans la Résolution 1875 créent une demande protégée sur le marché secondaire pour les fabricants nationaux de pneus au service des flottes de véhicules d'État et municipaux. Les activités de rechapage et de recyclage des pneus se développent à mesure que les initiatives d'économie circulaire prennent de l'élan, avec l'ouverture d'installations de production de granulat de caoutchouc dans la région de Moscou. Ces installations transforment les pneus automobiles en matériaux de construction, créant des opportunités de valorisation qui prolongent l'économie du cycle de vie des pneus.

Par taille de jante : les tailles intermédiaires dominent avec une croissance premium

Les pneus pour jantes de 15 à 20 pouces représentent 59,34 % de la taille du marché des pneus en Russie en 2024, reflétant les tailles de montage prédominantes pour les voitures particulières et les véhicules utilitaires légers. Les pneus pour jantes au-dessus de 20 pouces connaissent la croissance la plus rapide avec un CAGR de 6,59 % jusqu'en 2030, portés par l'adoption de véhicules premium et la demande de pneus de performance. Les applications en dessous de 15 pouces maintiennent une demande stable dans les segments de véhicules d'entrée de gamme et les véhicules de flotte anciens, bien que la part de marché décline à mesure que les constructeurs automobiles standardisent sur des tailles de roues plus grandes pour améliorer les performances et l'attrait esthétique.

La croissance des grandes tailles de jantes est corrélée aux nouvelles introductions de véhicules, notamment les crossovers et SUV premium de fabricants chinois, ainsi que les modèles nationaux comme la Lada Iskra prévue et le crossover basé sur la Vesta dont la présentation est programmée pour l'été 2025. La demande de pneus premium est contrainte par le déclassement des consommateurs sous pression sur les revenus, bien que des segments de marché spécifiques, notamment les véhicules de luxe, maintiennent la demande pour des montages de grandes tailles de jantes. Les études d'usure des pneus indiquent que les conditions de conduite urbaine créent des taux d'abrasion plus élevés par rapport à la conduite sur autoroute, les grandes tailles de jantes pouvant présenter des schémas d'usure différents en raison de profils de flanc plus bas et de pressions de contact avec la route accrues.

Par propulsion : domination des véhicules à combustion interne avec émergence de la spécialisation électrique

Les véhicules à combustion interne maintiennent 91,06 % de la part du marché des pneus en Russie en 2024, reflétant la domination continue des groupes motopropulseurs traditionnels. Les véhicules électriques à batterie représentent le segment de propulsion à la croissance la plus rapide avec un CAGR de 12,09 % jusqu'en 2030. Les véhicules hybrides et à pile à combustible occupent une position de marché modeste mais stable en tant que technologies de transition, bien qu'ils soient confrontés à des défis réglementaires, les mesures de soutien gouvernementales ciblant les véhicules purement électriques plutôt que les groupes motopropulseurs hybrides.

La spécialisation de la demande de pneus pour véhicules électriques émerge malgré la contraction globale du marché, les véhicules électriques immatriculés nécessitant des composés à faible résistance au roulement et des indices de charge spécialisés pour accommoder des batteries plus lourdes. Les augmentations des frais de recyclage par véhicule, effectives en janvier 2025, ont exclu l'adoption des véhicules électriques grand public tout en créant une demande de niche pour des pneus spécialisés parmi les acheteurs premium. Le développement des infrastructures de recharge concentrera la demande de pneus de remplacement autour des principaux corridors et centres urbains où l'adoption des véhicules électriques se regroupe.

Analyse géographique

Le marché des pneus en Russie présente des schémas de concentration régionale prononcés reflétant l'activité économique, le développement industriel et les priorités d'investissement dans les infrastructures. Les régions orientées vers la défense dans les districts fédéraux du Centre, de la Volga et de l'Oural ont connu une croissance vigoureuse, la substitution aux importations pilotée par l'État et l'expansion de la production militaire ayant créé une demande localisée pour les pneus de véhicules et les produits en caoutchouc industriel. Moscou et le District fédéral central maintiennent la plus grande part du marché des pneus en Russie en raison de la densité de population, de l'activité commerciale et de la proximité des principales installations de fabrication de pneus, notamment l'opération élargie de Cordiant à Kalouga, dans l'ancienne usine Continental. Les préférences d'achat régionales et l'optimisation logistique favorisent les fournisseurs nationaux capables d'assurer une livraison fiable sur les distances géographiques difficiles de la Russie.

Les régions de Sibérie et d'Extrême-Orient présentent des opportunités de croissance portées par l'extraction de ressources, le développement des infrastructures et la proximité des chaînes d'approvisionnement asiatiques, bien qu'elles soient confrontées à des contraintes liées aux coûts de transport et à l'accessibilité saisonnière. Le Tatarstan émerge comme un marché régional significatif, démontrant des préférences régionales pour les véhicules et pneus produits localement. Les restrictions de poids sur les routes au printemps mises en œuvre dans les régions de mars à juillet créent des variations de demande saisonnières, différents districts fédéraux appliquant des limites de charge par essieu variables qui influencent la sélection des pneus et le calendrier de remplacement. La concentration de la propriété de véhicules électriques dans 10 régions crée un regroupement géographique de la demande de pneus spécialisés qui nécessite des stratégies de distribution ciblées.

Les régions méridionales, notamment le Kraï de Krasnodar, bénéficient de l'activité agricole, des opérations portuaires et de conditions climatiques plus douces qui réduisent les besoins en pneus hiver tout en soutenant les opérations de véhicules commerciaux toute l'année. La répartition régionale de la capacité de fabrication de pneus, avec des installations majeures concentrées au Tatarstan, dans l'Oblast de Kalouga et dans l'Oblast de Iaroslavl, crée des avantages logistiques pour les marchés proches tout en nécessitant des chaînes d'approvisionnement plus longues pour les régions éloignées. La politique industrielle gouvernementale priorise le développement régional à travers des incitations à l'investissement ciblées et des préférences d'achat qui favorisent les fabricants nationaux disposant de capacités de production locales, créant des segments de marché protégés où la demande régionale de pneus peut soutenir l'utilisation des capacités et les objectifs d'emploi dans les centres industriels stratégiquement importants.

Paysage concurrentiel

Le marché des pneus en Russie présente une concentration modérée avec les leaders nationaux LLC TD KAMA et Cordiant Capital Inc. Dans le même temps, le paysage concurrentiel subit une transformation structurelle à mesure que les fabricants occidentaux se retirent et que les marques chinoises étendent leur présence. La dynamique du marché favorise les entreprises disposant de capacités de production nationales, de réseaux de distribution établis et de relations gouvernementales permettant de participer aux canaux d'approvisionnement protégés. Le positionnement stratégique met de plus en plus l'accent sur la localisation de la chaîne d'approvisionnement, l'étendue du portefeuille de produits dans les segments saisonniers et de véhicules, et la densité du réseau de services pour desservir l'étendue géographique et les contraintes d'infrastructure de la Russie.

L'adoption technologique se concentre sur les améliorations de l'efficacité de fabrication, l'amélioration de la qualité des produits et la résilience de la chaîne d'approvisionnement plutôt que sur des innovations de rupture, les entreprises privilégiant la conquête de parts de marché et la stabilité opérationnelle plutôt que l'investissement en R&D. Des opportunités de marché inexploitées émergent dans des segments spécialisés, notamment les pneus pour véhicules électriques, les composés hiver premium et les applications industrielles, où l'expertise technique et le positionnement de niche peuvent commander des primes de marge malgré les pressions générales sur les prix du marché. Les perturbateurs émergents comprennent les fabricants de pneus chinois qui exploitent leurs avantages de coûts et leurs chaînes d'approvisionnement asiatiques établies pour concurrencer dans les segments de volume, tandis que les acteurs nationaux défendent leur position sur le marché grâce aux relations gouvernementales et aux capacités de service local.

L'acquisition et le redémarrage par Cordiant d'anciennes installations de fabrication occidentales démontrent des stratégies de consolidation qui exploitent l'infrastructure existante tout en développant la capacité de production nationale. La reprise des opérations de l'entreprise dans l'ancienne usine Bridgestone à Oulianovsk début 2025 fait suite à des démarches similaires dans l'usine Continental de Kalouga, établissant des capacités de production multi-sites qui réduisent les coûts logistiques et améliorent la couverture des marchés régionaux. Les fabricants nationaux bénéficient d'un traitement préférentiel dans les processus d'approvisionnement gouvernementaux, créant des canaux de demande protégés qui soutiennent l'utilisation des capacités et la planification des investissements. L'environnement concurrentiel récompense de plus en plus les entreprises disposant de chaînes de valeur intégrées, de l'approvisionnement en matières premières à la distribution et au service, la résilience de la chaîne d'approvisionnement devenant un facteur de différenciation concurrentielle dans un contexte de restrictions commerciales internationales persistantes.

Leaders du secteur des pneus en Russie

LLC TD KAMA

Cordiant Capital Inc.

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

The Yokohama Rubber Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : le fabricant russe de pneus JSC Cordiant a annoncé la reprise de la production commerciale dans l'ancienne usine Bridgestone à Oulianovsk.

- Janvier 2025 : Nokian Tyres est revenu dans la catégorie toutes saisons ultra haute performance (UHP) avec le lancement du Nokian Tyres Surpass AS01.

Périmètre du rapport sur le marché des pneus en Russie

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| SUV et crossovers |

| Véhicules utilitaires légers |

| Camions commerciaux lourds et autobus |

| Hors route et spéciaux (hors route, agricole, minier, compétition) |

| Sur route |

| Hors route (construction, exploitation minière, agriculture) |

| Équipementier |

| Marché secondaire (remplacement et rechapage) |

| En dessous de 15 pouces |

| 15 à 20 pouces |

| Au-dessus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| SUV et crossovers | |

| Véhicules utilitaires légers | |

| Camions commerciaux lourds et autobus | |

| Hors route et spéciaux (hors route, agricole, minier, compétition) | |

| Par application | Sur route |

| Hors route (construction, exploitation minière, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché secondaire (remplacement et rechapage) | |

| Par taille de jante | En dessous de 15 pouces |

| 15 à 20 pouces | |

| Au-dessus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du marché des pneus en Russie ?

Le marché est principalement porté par l'expansion de la fabrication nationale, la législation obligatoire sur les pneus hiver, la croissance du commerce électronique stimulant la demande de véhicules utilitaires légers, et les besoins spécialisés des véhicules électriques nécessitant des pneus à faible résistance au roulement.

Quel segment de pneus détient la plus grande part de marché en Russie ?

Les pneus hiver dominent avec 42,97 % de part de marché en raison de la législation obligatoire et des conditions climatiques extrêmes dans la plupart des régions russes.

Comment les sanctions ont-elles affecté le secteur des pneus en Russie ?

Les sanctions ont perturbé les importations de matières premières et ont conduit les fabricants occidentaux à se retirer, créant des opportunités pour les producteurs nationaux comme Cordiant et KAMA d'accroître leur part de marché, tout en augmentant également les coûts de production.

Quel est le CAGR prévu pour le marché des pneus en Russie ?

Le marché devrait croître à un CAGR de 3,83 % de 2025 à 2030, pour atteindre 5,18 milliards USD à la fin de la période de prévision.

Quel segment de véhicules affiche la croissance la plus rapide pour la demande de pneus ?

Les SUV et crossovers représentent la catégorie à la croissance la plus rapide avec un CAGR de 5,75 % jusqu'en 2030, portés par les nouvelles introductions de modèles de fabricants chinois et l'expansion de la production nationale.

Comment l'électrification affecte-t-elle le marché des pneus en Russie ?

Malgré le recul des ventes de véhicules électriques en 2025, le segment des véhicules électriques à batterie affiche la croissance la plus rapide avec un CAGR de 12,09 %, créant une demande spécialisée pour des pneus à faible résistance au roulement capables de maximiser l'efficacité de l'autonomie dans des conditions climatiques difficiles.

Dernière mise à jour de la page le: