Taille et part du marché des pneus au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

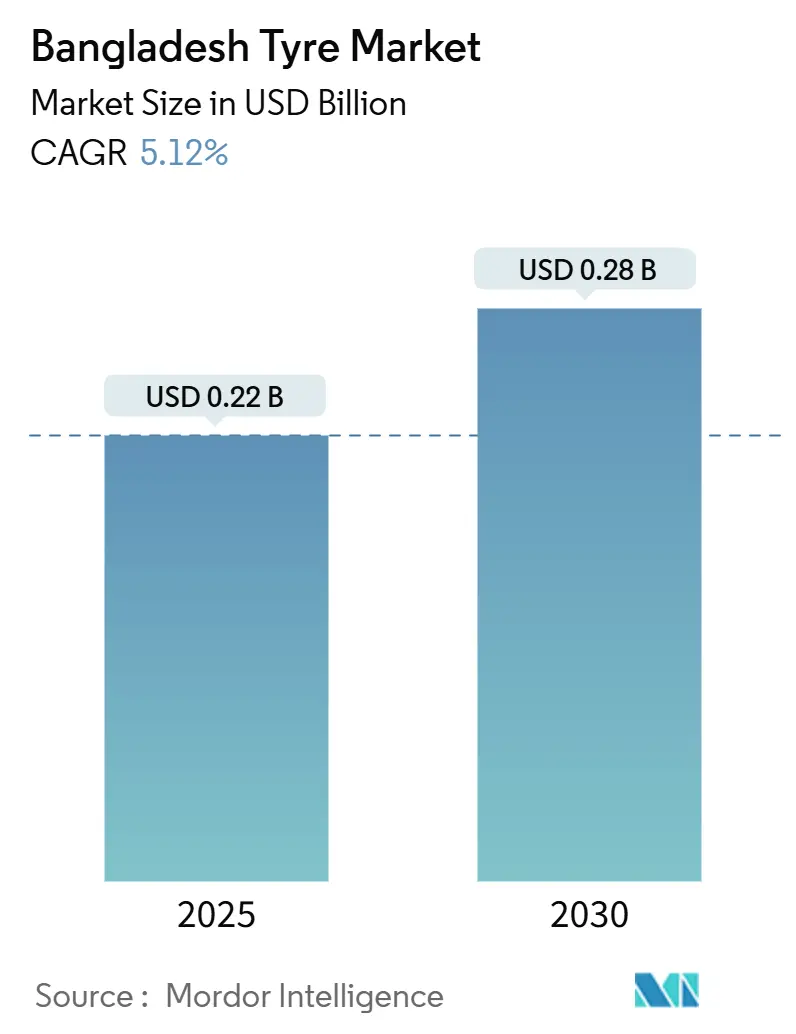

| Taille du Marché (2025) | 0.22 Milliards de dollars |

| Taille du Marché (2030) | 0.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus au Bangladesh par Mordor Intelligence

La taille du marché des pneus au Bangladesh s'établit à 0,22 milliard USD en 2025 et devrait atteindre 0,28 milliard USD d'ici 2030, progressant à un TCAC de 5,12 % sur la période. La hausse du taux de motorisation, les grands projets routiers et la croissance régulière des revenus soutiennent la demande, même si la volatilité des taux de change, les droits de douane et les perturbations politiques pèsent sur les structures de coûts. Des cycles de remplacement robustes générés par des routes dégradées, le développement du fret transfrontalier et la prédominance durable des deux-roues maintiennent les volumes à un niveau résilient. Parallèlement, la premiumisation, la conversion au radial et l'électrification ouvrent des niches à marges plus élevées. Cette combinaison d'une demande de masse sensible aux prix et de mises à niveau portées par la technologie positionne le marché des pneus au Bangladesh comme un pôle de croissance essentiel au sein de la chaîne d'approvisionnement automobile de l'Asie du Sud.

Principaux enseignements du rapport

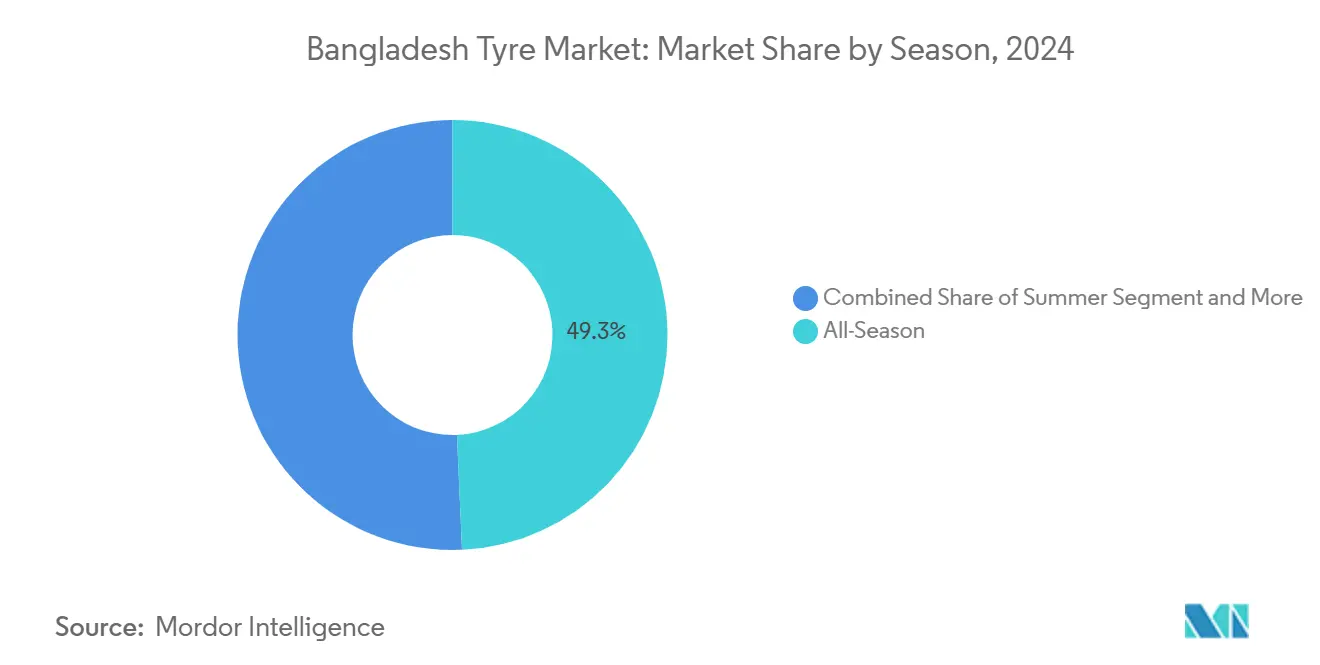

- Par saison, le segment toutes saisons détenait 49,33 % de la part du marché des pneus au Bangladesh en 2024, et les modèles hiver devraient progresser à un TCAC de 6,15 %.

- Par conception de pneu, les produits radiaux étaient en tête avec 73,15 % de la part du marché des pneus au Bangladesh en 2024 et devraient afficher le TCAC le plus élevé de 5,75 % sur la période de prévision.

- Par type de véhicule, les deux-roues détenaient 41,25 % de la part du marché des pneus au Bangladesh en 2024, tandis que les voitures particulières devraient progresser à un TCAC de 6,74 % jusqu'en 2030.

- Par application, le segment sur route détenait 82,55 % de la part du marché des pneus au Bangladesh en 2024 et devrait progresser à un TCAC de 5,44 % jusqu'en 2030.

- Par utilisateur final, le marché secondaire a capté 79,13 % de la part du marché des pneus au Bangladesh en 2024, tandis que le canal équipementier devrait croître à un TCAC de 7,08 % jusqu'en 2030.

- Par taille de jante, la catégorie 15-20 pouces représentait 52,44 % de la part du marché des pneus au Bangladesh en 2024, tandis que les tailles supérieures à 20 pouces devraient se développer à un TCAC de 7,28 % jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne représentaient 91,33 % de la part du marché des pneus au Bangladesh en 2024, mais les véhicules électriques à batterie devraient enregistrer un TCAC de 10,65 % jusqu'en 2030.

Tendances et perspectives du marché des pneus au Bangladesh

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation du parc de véhicules et motorisation par la hausse des revenus | +1.2% | Dacca, Chittagong, Sylhet | Moyen terme (2-4 ans) |

| Accélération du développement des infrastructures routières | +0.9% | Axe Dacca-Chittagong, corridors SASEC | Long terme (≥ 4 ans) |

| Les routes dégradées stimulent le marché secondaire | +0.8% | Réseaux ruraux et semi-urbains | Court terme (≤ 2 ans) |

| Les équipementiers passent aux pneus radiaux | +0.6% | Pôles commerciaux | Moyen terme (2-4 ans) |

| L'électrification des deux-roues stimule la demande | +0.4% | Clusters urbains de véhicules électriques | Long terme (≥ 4 ans) |

| La croissance des échanges commerciaux stimule l'indice de charge | +0.5% | Benapole, Akhaura, Teknaf | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du parc de véhicules et motorisation portée par la croissance des revenus

Les immatriculations de véhicules continuent d'augmenter à mesure que les ménages à revenus intermédiaires considèrent la possession d'un véhicule comme une nécessité de mobilité plutôt qu'une aspiration, stimulant les volumes chez les équipementiers et sur le marché secondaire. Les secteurs à forte intensité logistique ajoutent de nouveaux camions, les motos se multiplient dans les villes congestionnées tandis que les voitures particulières progressent en banlieue. Une jeune population active entrant dans ses années de revenus maximaux maintient des cycles de remplacement prévisibles, ce qui sous-tend la stabilité à long terme du marché des pneus au Bangladesh.

Accélération du développement des infrastructures routières pour les corridors logistiques

Plus de 7 milliards USD de travaux routiers, notamment les liaisons Dacca-Chittagong et SASEC, créent une demande nouvelle pour des pneus de camion à haute durabilité. Des itinéraires plus longs augmentent les kilomètres parcourus par les véhicules, accroissant la consommation totale de pneus même si de meilleures surfaces prolongent marginalement la durée de vie des bandes de roulement. Les zones industrielles proches de Kushtia génèrent du trafic commercial supplémentaire, renforçant les schémas de transport longue distance sur le marché des pneus au Bangladesh.

Essor du marché secondaire lié aux mauvaises conditions routières entraînant des cycles de remplacement élevés

Les dommages causés par la mousson, les inondations saisonnières et la surcharge généralisée réduisent la durée de vie utile par rapport aux routes développées, nécessitant un puissant moteur de remplacement [1]"Transport routier au Bangladesh pendant la mousson," Banque mondiale, wits.worldbank.org. Les opérateurs de transport rural s'appuient sur des réseaux de distributeurs denses pour des échanges rapides, et des taux de défaillance plus élevés poussent les consommateurs vers des produits premium qui promettent un coût total de possession plus faible malgré des prix d'entrée plus élevés.

Passage des équipementiers à la technologie radiale dans le segment des camions et autobus

Les assembleurs locaux tels que Tata Motors équipent leurs véhicules de pneus radiaux en série, invoquant des économies de carburant et des intervalles d'entretien plus longs [2]"La gamme de camions au Bangladesh met en avant la standardisation radiale," Tata Motors, tatamotors.com. La familiarisation des flottes accélère la diffusion du radial vers le marché secondaire, élevant les barrières techniques pour les spécialistes du pneu diagonal. Les incitations réglementaires en matière d'émissions et d'efficacité énergétique cimentent davantage la prédominance du radial au sein du marché des pneus au Bangladesh.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les troubles politiques perturbent la capacité des usines | -0.9% | Gazipur, Savar, Chittagong | Court terme (≤ 2 ans) |

| La volatilité des prix du caoutchouc comprime les marges | -0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Les droits d'importation élevés font monter les prix | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| L'absence de caoutchouc local accroît le risque | -0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Troubles politiques et vandalisme des usines perturbant la capacité nationale

Les troubles de 2024 ont endommagé des installations, effaçant plus de 1 000 crore BDT (~82 millions USD) et déplaçant 2 000 à 3 000 travailleurs chez Gazi Auto Tyres. Les investisseurs intègrent désormais des coûts de sécurité plus élevés dans leurs plans d'expansion, retardant les mises à niveau de capacité essentielles pour le marché des pneus au Bangladesh.

Volatilité des prix du caoutchouc importé comprimant les marges

Avec la quasi-totalité du caoutchouc naturel approvisionnée en Thaïlande et en Malaisie, les fluctuations de prix imposent des arbitrages difficiles entre l'absorption des coûts ou la répercussion sur les prix de détail dans un marché des pneus au Bangladesh très sensible à la valeur. Les mouvements de la monnaie face au taka intensifient la pression, et les outils de couverture limités contraignent la gestion des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : prédominance du toutes saisons au milieu de la croissance de l'hiver

Les produits toutes saisons détenaient 49,33 % de la part du marché des pneus au Bangladesh en 2024, et des profils de température routière stables signifient que la plupart des automobilistes ne changent pas de pneus selon les saisons. Les gammes hiver gagnent cependant du terrain à un TCAC de 6,15 % à mesure que la sensibilisation à la sécurité progresse et que les districts du nord connaissent des mois plus frais. Les flottes commerciales continuent de privilégier la durabilité toutes saisons, mais les propriétaires de voitures particulières haut de gamme choisissent de plus en plus des bandes de roulement optimisées pour la mousson afin de gérer le risque d'aquaplanage. La taille du marché des pneus au Bangladesh pour les gammes hiver augmente donc à partir d'une base modeste, récompensant les fabricants qui adaptent des mélanges riches en silice pour l'adhérence sur sol mouillé.

L'urbanisation continue pousse les flottes à standardiser sur un nombre réduit de références, tandis que les automobilistes privés expérimentent des pneus spécialisés après avoir été exposés aux marques mondiales. Les détaillants proposent des options hiver en les associant à des garanties et des services d'urgence. Comme les importations restent soumises à des droits de douane, les producteurs locaux envisagent des coentreprises pour acquérir la technologie des mélanges, élargissant l'ensemble concurrentiel au sein du marché des pneus au Bangladesh.

Par conception de pneu : transformation par la technologie radiale

Les pneus radiaux représentaient 73,15 % de la part du marché des pneus au Bangladesh en 2024, et leur TCAC de 5,75 % témoigne d'une conversion soutenue depuis les formats diagonaux. Les flottes confirment des gains en carburant et en kilométrage qui compensent le coût initial plus élevé, ancrant la prédominance du radial dans les autobus et les camions lourds. L'adoption par les équipementiers consolide les courbes d'apprentissage dans les usines nationales, renforçant les marges pour les acteurs à grande échelle. En conséquence, la part du marché des pneus au Bangladesh pour les gammes diagonales recule, bien que le diagonal conserve sa pertinence pour le transport rural à faible vitesse.

Des prototypes de pneus sans air émergent dans les secteurs minier et de la construction, promettant une immunité aux crevaisons. Des déploiements pilotes par Eicher Trucks and Buses suggèrent une adoption croissante dans des environnements difficiles, mais l'économie unitaire retarde une adoption plus large. Les améliorations du radial, telles que les ceintures à faible résistance au roulement pour les véhicules électriques, attirent les budgets de recherche et développement, signalant une échelle technologique qui maintiendra l'innovation sur le marché des pneus au Bangladesh tout au long de la décennie.

Par type de véhicule : leadership des deux-roues avec accélération des voitures particulières

Les deux-roues représentaient 41,25 % de la part du marché des pneus au Bangladesh en 2024, reflétant une mobilité économique dans des villes denses. Les ventes restent élevées à mesure que le financement des motos se développe, et la demande de remplacement pour les motos de navetteurs soutient le volume de base sur le marché des pneus au Bangladesh. Les voitures particulières affichent la croissance la plus rapide à un TCAC de 6,74 %, portées par la hausse des revenus disponibles et l'expansion des routes de banlieue. Les fourgonnettes utilitaires légères soutiennent les livraisons du commerce électronique, tandis que les camions lourds bénéficient des améliorations des corridors reliant les ports aux dépôts intérieurs.

Les flottes de covoiturage en expansion renouvellent leurs pneus plus fréquemment que les propriétaires privés, orientant la demande vers des mélanges de spécifications supérieures qui équilibrent adhérence et longévité. Les véhicules utilitaires sport, limités mais en hausse, augmentent la taille moyenne des jantes et la part du premium. La taille du marché des pneus au Bangladesh bénéficie ainsi d'une stabilité des volumes grâce aux deux-roues et d'une création de valeur grâce à l'expansion des segments voitures et camions.

Par application : prédominance sur route avec une croissance spécialisée

Les usages sur route représentaient 82,55 % de la part du marché des pneus au Bangladesh en 2024 et progresseront à un TCAC de 5,44 % jusqu'en 2030, le fret routier restant l'épine dorsale de la logistique nationale. Les projets autoroutiers raccourcissent les temps de transit, augmentant le kilométrage annuel moyen et donc la fréquence de remplacement. Les niches hors route, notamment les carrières et l'agriculture, affichent des prix unitaires plus élevés mais représentent un volume absolu plus faible.

Les booms de la construction autour des zones économiques génèrent des pics intermittents de demande hors route. Les fabricants différencient leurs produits grâce à des bandes de roulement résistantes aux coupures et des flancs renforcés pour capter cette niche premium au sein du marché des pneus au Bangladesh. Parallèlement, l'adoption de la télématique dans les flottes longue distance favorise la maintenance prédictive et encourage l'utilisation uniforme des marques, améliorant la fidélisation sur le marché secondaire pour les principaux fournisseurs.

Par utilisateur final : solidité du marché secondaire avec accélération des équipementiers

Le marché secondaire représentait 79,13 % de la part du marché des pneus au Bangladesh en 2024, témoignant des remplacements fréquents causés par les facteurs climatiques et l'état des surfaces routières. Les distributeurs indépendants dominent la portée des canaux, bien que les chaînes organisées s'étendent vers les villes de deuxième rang. Le canal équipementier devrait croître à un TCAC de 7,08 % à mesure que l'assemblage national monte en puissance, offrant des contrats d'ancrage aux marques mondiales qui localisent leur production.

L'activité de rechapage reste robuste parmi les flottes de véhicules lourds en quête de valeur. La surveillance réglementaire renforce les contrôles d'intégrité, orientant les rechapeurs professionnels vers des presses de cuisson plus avancées répondant aux normes de sécurité. À mesure que les constructeurs automobiles améliorent les niveaux de finition, les consommateurs deviennent sensibles aux marques lors de l'achat, ce qui influence ensuite le choix de remplacement, tissant des liens entre les stratégies équipementier et marché secondaire au sein du marché des pneus au Bangladesh.

Par taille de jante : leadership du milieu de gamme avec croissance du premium

Les jantes entre 15 et 20 pouces représentaient 52,44 % de la part du marché des pneus au Bangladesh en 2024, reflétant les voitures grand public et les camions de poids moyen. La demande pour les tailles supérieures à 20 pouces devrait croître à un TCAC de 7,28 % à mesure que les berlines premium et les tracteurs de conteneurs augmentent les diamètres de roues pour des raisons de performance et d'esthétique. Les plateformes commerciales lourdes, désormais souvent spécifiées avec des ensembles de 22,5 pouces, ancrent cette progression.

Les pneus de moins de 15 pouces restent essentiels pour les scooters et les citadines compactes mais font face à une concurrence par les prix. Une rationalisation de l'offre semble probable à mesure que les fabricants concentrent leur capacité sur les tailles moyennes et grandes pour améliorer les marges. Ce glissement élargit la taille du marché des pneus au Bangladesh en termes de valeur, même si la croissance en volume reste modérée.

Par propulsion : prédominance des moteurs à combustion interne avec accélération de l'électrique

Les moteurs à combustion interne représentaient 91,33 % de la part du marché des pneus au Bangladesh en 2024, soutenus par l'infrastructure de carburant et des prix d'achat plus bas. Les incitations gouvernementales et les restrictions sur la pollution urbaine favorisent cependant les deux et trois-roues électriques à batterie, avec un TCAC prévu de 10,65 %. L'adoption initiale des véhicules électriques se concentre sur les flottes de livraison et les motos de covoiturage où le kilométrage journalier justifie les avantages en coût total.

Les conceptions de pneus s'adaptent avec une construction plus rigide pour gérer le couple instantané et des objectifs de bruit plus faibles pour compenser le silence du groupe motopropulseur. Les voitures hybrides et les pilotes à pile à combustible restent des niches mais indiquent une diversité technologique qui élargit les exigences en matière de mélanges. Cette complexité offre aux gammes premium de nouvelles voies de revenus au sein du marché des pneus au Bangladesh.

Analyse géographique

L'axe Dacca-Chittagong s'est imposé comme l'un des principaux pôles de consommation, porté par une forte densité de véhicules, un commerce centré sur le port et des autoroutes relativement lisses. Les intervalles de remplacement se raccourcissent dans la circulation urbaine, augmentant les dépenses par véhicule même si de meilleures surfaces atténuent l'usure des bandes de roulement. Sylhet enregistre une croissance rapide à mesure que les flux de transferts de fonds financent des achats de voitures particulières, poussant les distributeurs locaux à stocker une gamme plus large de références adaptées aux routes de montagne et aux microclimats humides.

Les divisions occidentales telles que Kushtia anticipent une demande accélérée une fois la zone économique planifiée opérationnelle. Les flottes de fret acheminant des matières premières vers les nouvelles usines spécifieront des pneus radiaux à haute charge, élargissant ainsi la part du marché des pneus au Bangladesh pour les jantes de plus de 20 pouces dans ces corridors. Les districts frontaliers, notamment Benapole, enregistrent une demande de pneus pour camions particulièrement élevée liée au commerce indo-bangladais ; des protocoles de transit libéralisés compriment les délais de rotation et favorisent la durabilité premium.

La côtière Khulna fait face à l'exposition à l'air salin et aux inondations fréquentes qui corrodent les jantes et accélèrent la dégradation des flancs, créant des déclencheurs de remplacement uniques. Les plans gouvernementaux de routes rurales étendent le revêtement asphaltique vers les zones agricoles intérieures, débloquant progressivement le potentiel latent des deux-roues et repositionnant les réseaux de distributeurs plus profondément à l'intérieur des terres. À mesure que la connectivité s'élargit, les fabricants de pneus développent des entrepôts flexibles pour pallier les perturbations saisonnières de la mousson qui entravent encore la livraison du dernier kilomètre dans les villages du delta en zone basse.

Paysage concurrentiel

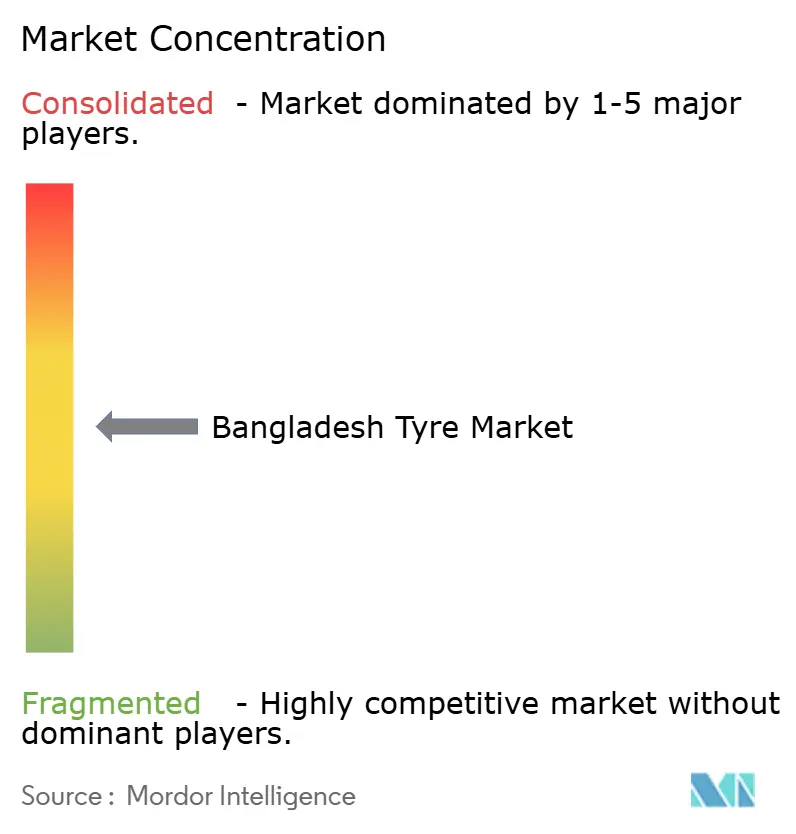

La structure du marché des pneus au Bangladesh reste modérément fragmentée, les cinq premiers fournisseurs combinant un chiffre d'affaires significatif. L'acteur local Gazi Tyres domine les segments économiques grâce à un positionnement prix agressif et à d'importants liens avec les distributeurs. L'usine MTF du Meghna Group tire parti de sa nouvelle capacité camions-autobus pour décrocher des contrats équipementiers, notamment après son investissement de 1 300 crore BDT (~106,8 millions USD) en 2024 [3]"Le Meghna Group injecte 1 300 crore Tk dans une usine de pneus," Daily Sun, daily-sun.com.

Les acteurs internationaux se concentrent sur les niches premium et radiales. Bridgestone et Michelin distribuent via des showrooms multimarques ciblant les propriétaires de voitures à Dacca ; CEAT et Apollo mettent l'accent sur les flottes commerciales et ont récemment approfondi leur localisation via des accords d'assemblage avec IFAD Motors. Les challengers chinois fournissent des pneus radiaux de milieu de gamme à des conditions attractives, incitant les acteurs établis à rafraîchir leurs gammes entrée de gamme.

L'orientation stratégique se déplace vers la recherche et développement sur les mélanges, les plateformes de commande numériques et les services sur le terrain. Le pack de télématique de gestion de flotte d'Apollo offre une maintenance prédictive, créant de la fidélisation. Gazi a testé des initiatives de caoutchouc recyclé pour compenser la volatilité des matières premières. Dans l'ensemble, l'adoption technologique et la distribution omnicanale sont les principaux champs de bataille sur le marché des pneus au Bangladesh.

Leaders du secteur des pneus au Bangladesh

Gazi Tyres

MTF Tyres (Meghna Group)

CEAT Limited

Apollo Tyres Limited

Bridgestone Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Double Horse Tyre, une unité de Jamuna Tyre and Rubber Industry Ltd, a démarré la production de pneus camion 11.00 R20 après avoir achevé des mises à niveau de ligne en décembre 2024.

- Novembre 2024 : Meghna Innova Rubber Company Ltd a investi 1 300 crore BDT (~106,8 millions USD) pour lancer la fabrication de pneus pour autobus et camions, visant à couvrir une part significative de la demande nationale en six mois.

Périmètre du rapport sur le marché des pneus au Bangladesh

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions lourds et autobus |

| Deux-roues |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) |

| Sur route |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché secondaire (remplacement et rechapage) |

| Moins de 15 pouces |

| 15 – 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions lourds et autobus | |

| Deux-roues | |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) | |

| Par application | Sur route |

| Hors route (construction, mines, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché secondaire (remplacement et rechapage) | |

| Par taille de jante | Moins de 15 pouces |

| 15 – 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pneus au Bangladesh ?

La taille du marché des pneus au Bangladesh est de 0,22 milliard USD en 2025 et devrait atteindre 0,28 milliard USD d'ici 2030.

À quelle vitesse la demande de pneus pour voitures particulières croît-elle au Bangladesh ?

Les pneus pour voitures particulières devraient enregistrer un TCAC de 6,74 % jusqu'en 2030, le plus élevé parmi les catégories de véhicules.

Quelle conception de pneu domine le marché bangladais ?

Les pneus radiaux dominent avec une part de 73,15 % et maintiendront la croissance la plus élevée à un TCAC de 5,75 %.

Quelle est l'importance du canal du marché secondaire ?

Le marché secondaire représente 79,13 % des ventes nationales de pneus en raison des cycles de remplacement fréquents liés aux routes dégradées.

Dernière mise à jour de la page le: