Taille et part du marché des convoyeurs aériens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

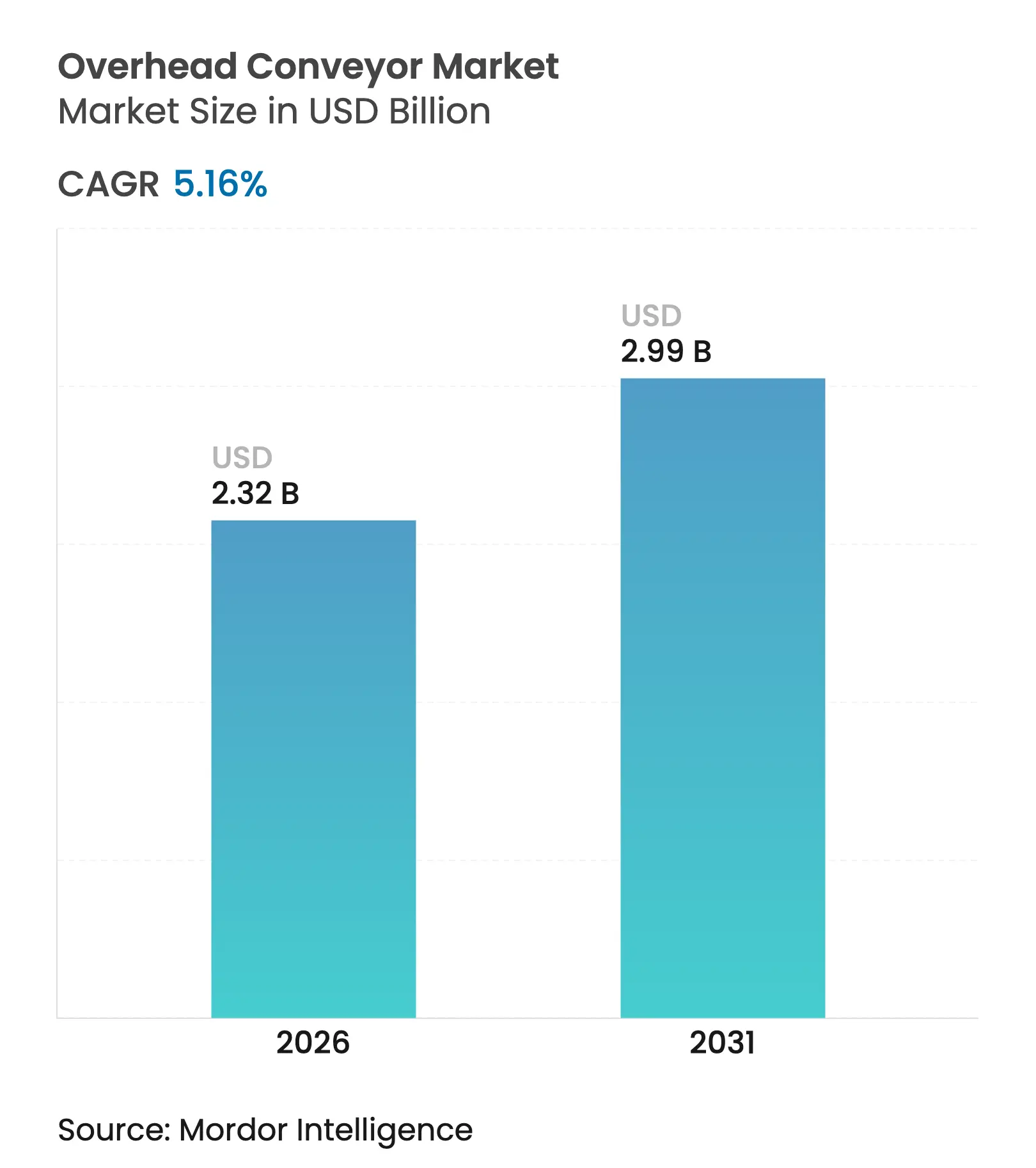

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des convoyeurs aériens par Mordor Intelligence

La taille du marché des convoyeurs aériens était évaluée à 2,21 milliards USD en 2025 et devrait croître de 2,32 milliards USD en 2026 pour atteindre 2,99 milliards USD d'ici 2031, à un CAGR de 5,16 % durant la période de prévision (2026-2031). Une demande soutenue émane des fabricants qui automatisent les flux de matières pour économiser l'espace au sol, réduire l'exposition à la main-d'œuvre et raccourcir les temps de cycle. La reprise manufacturière en Asie, la modernisation continue des entrepôts en Amérique du Nord et les rénovations des cabines de peinture en Europe continuent d'élargir la base adressable pour les solutions de convoyeurs aériens. Les acheteurs privilégient de plus en plus les plateformes modulaires à architecture ouverte combinant fiabilité mécanique et logiciels de contrôle avancés, tandis que les secteurs du commerce électronique et de l'alimentation offrent de nouvelles opportunités de croissance adjacente. La dynamique au niveau des segments est la plus forte dans les configurations lourdes et entièrement automatisées, à mesure que les usines consolident les étapes de processus et comblent les lacunes en main-d'œuvre.

Principaux enseignements du rapport

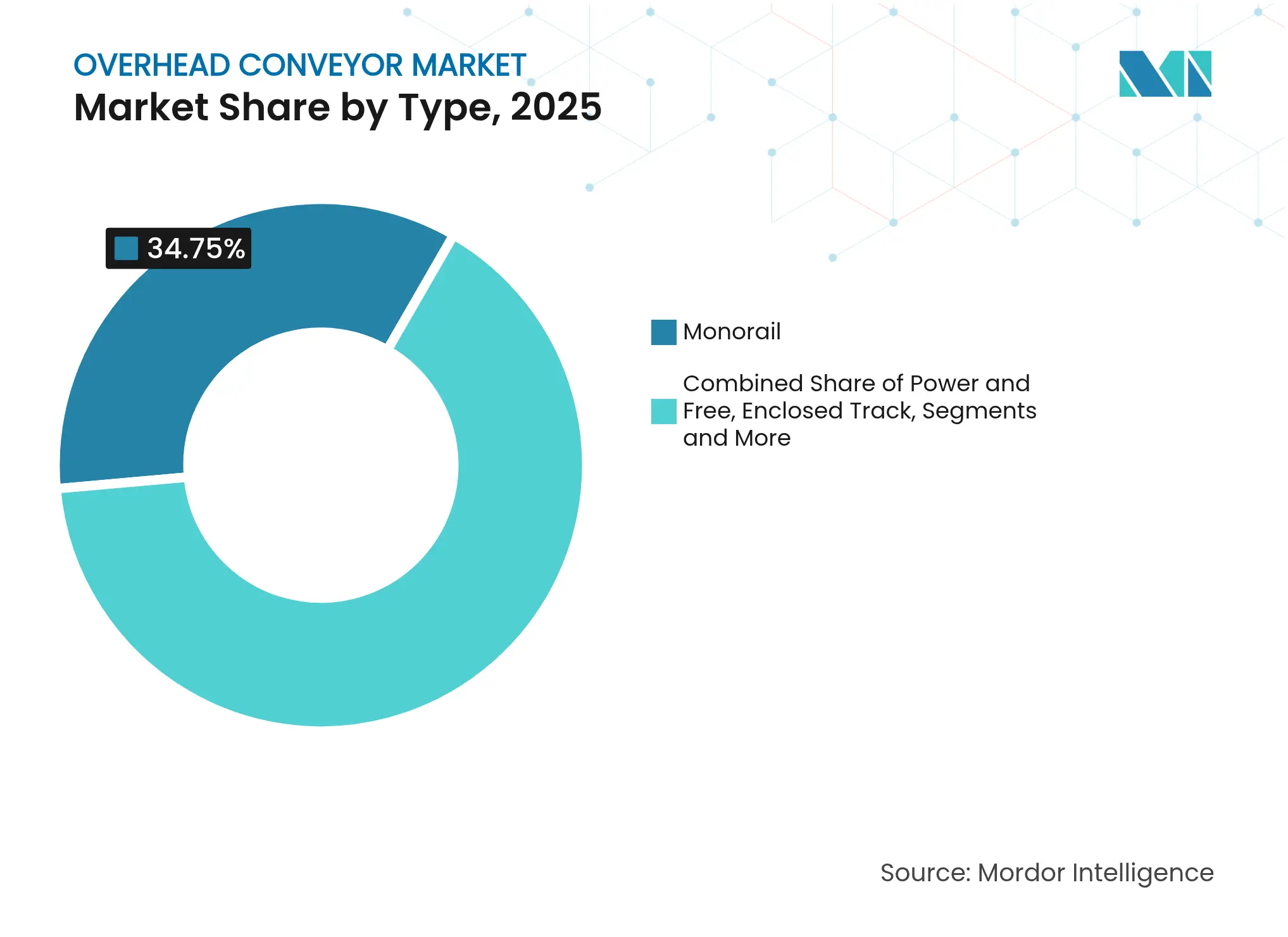

- Par type, les systèmes monorail ont capturé 34,75 % de la part des revenus en 2025, tandis que les unités motorisées et libres devraient croître à un CAGR de 6,32 % jusqu'en 2031.

- Par capacité, les équipements à usage moyen représentaient 41,35 % de la taille du marché des convoyeurs aériens en 2025 ; les plateformes à usage intensif progressent à un CAGR de 7,45 %.

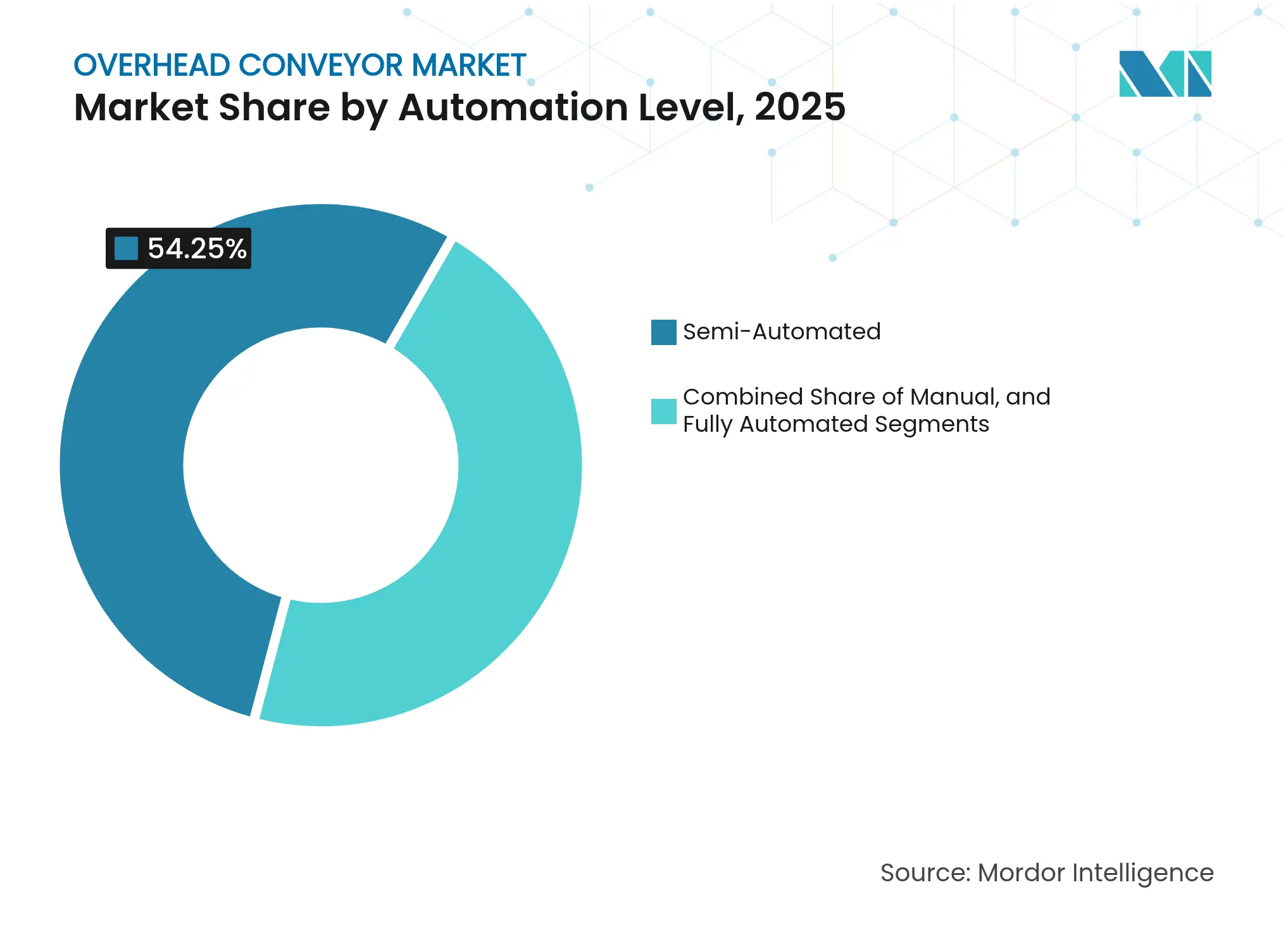

- Par niveau d'automatisation, les solutions semi-automatisées détenaient 54,25 % du marché en 2025, tandis que les lignes entièrement automatisées progressent à un CAGR de 11,3 %.

- Par utilisation finale, les applications automobiles représentaient 28,05 % de la part du marché des convoyeurs aériens en 2025 ; l'exécution des commandes du commerce électronique progresse à un CAGR de 7,92 %.

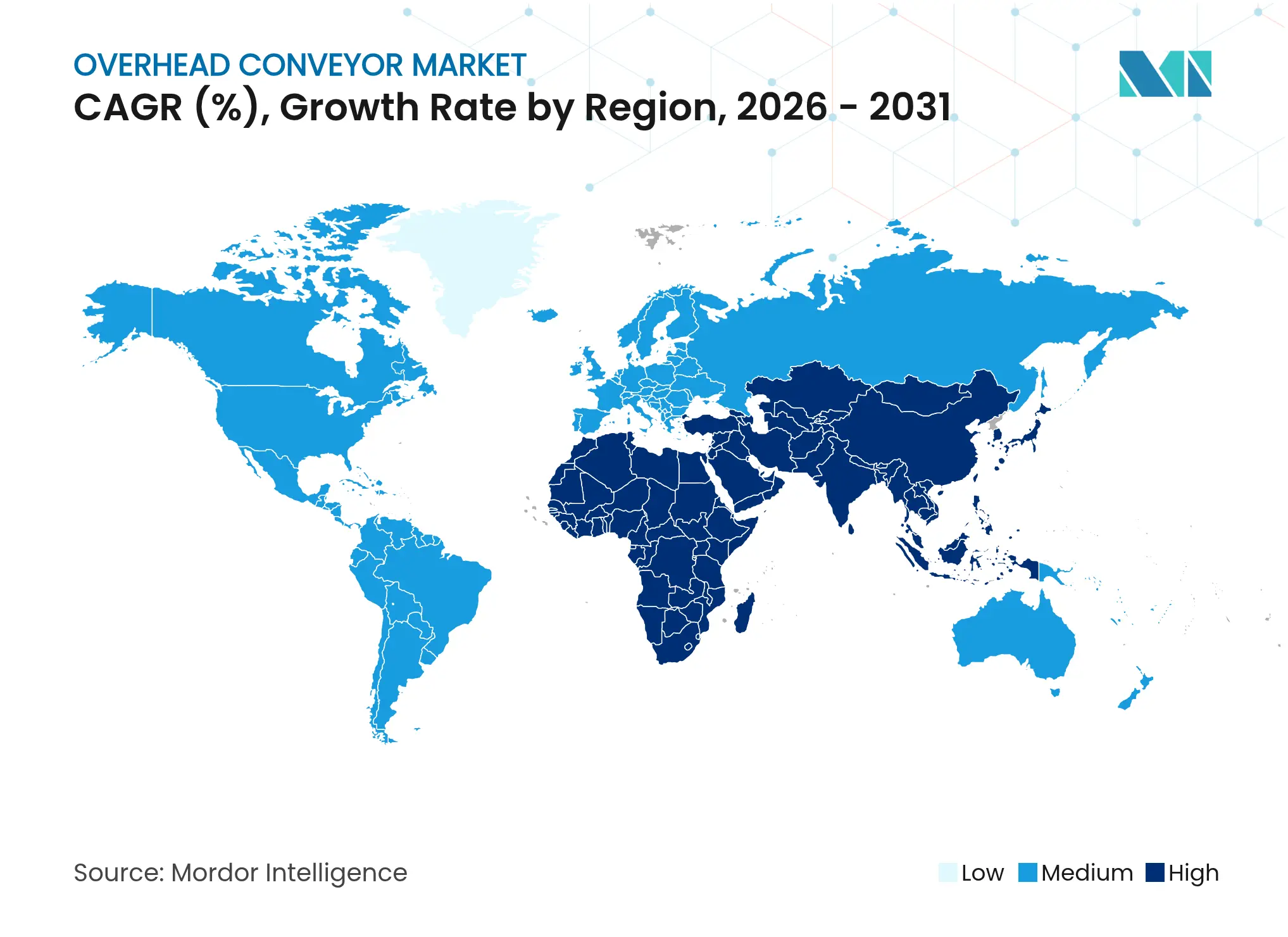

- Par géographie, l'Asie était en tête avec 38,25 % de la part du marché des convoyeurs aériens en 2025 ; la base installée de la région se développe à un CAGR de 7,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des convoyeurs aériens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par l'Industrie 4.0 pour des systèmes de flux de matières entièrement automatisés dans les usines d'équipementiers automobiles | +1.8% | Asie et Europe | Moyen terme (2-4 ans) |

| Développement rapide de centres de traitement des commandes du commerce électronique en Amérique du Nord et en Asie | +1.5% | Amérique du Nord et Asie | Court terme (≤ 2 ans) |

| Convoyeurs aériens alimentaires gagnant du terrain pour répondre à des normes d'hygiène plus strictes | +0.9% | États-Unis et UE | Moyen terme (2-4 ans) |

| Cycle de remplacement par rénovation des monorails de cabines de peinture existants | +0.7% | UE | Court terme (≤ 2 ans) |

| Hausse des primes de pénurie de main-d'œuvre dans le CCG stimulant les projets d'automatisation aérienne | +0.4% | Moyen-Orient (CCG) | Moyen terme (2-4 ans) |

| Mandats d'usines vertes stimulant des conceptions de rails légères et économes en énergie | +0.3% | Mondial, avec accent sur l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par l'Industrie 4.0 pour des usines automobiles entièrement automatisées

Les constructeurs automobiles repensent les flux de matières autour de systèmes aériens riches en données et pilotés par capteurs, synchronisés avec les plateformes MES et les stations de contrôle qualité en ligne. Le boîtier EMS400S de Siemens illustre que le matériel de rail standardisé est désormais livré avec des automates programmables embarqués capables de contrôle décentralisé, permettant aux responsables d'usine de réorienter les porteurs sans arrêter les lignes. Les équipementiers premium allemands font état de réductions de 15 % des temps de cycle et de gains ergonomiques, démontrant que les bénéfices de l'automatisation vont au-delà des seules économies de main-d'œuvre. Les assembleurs asiatiques déploient des systèmes similaires sur des sites en construction neuve pour éviter les coûts de rénovation, accélérant ainsi la courbe d'adoption. À mesure que les lignes convergent vers une production multi-modèles, les réseaux aériens adaptatifs aident les fabricants à équilibrer la flexibilité par lots avec le flux continu.

Développement rapide de centres de traitement des commandes du commerce électronique

La montée en flèche des volumes de commandes en ligne pousse les centres de distribution à exploiter le volume cubique plutôt qu'à étendre leur empreinte. Les convoyeurs montés au plafond, opérant à 9-12 mètres au-dessus du niveau du sol, séparent le mouvement des cartons en vrac des zones de prélèvement pour réduire la congestion[1]Scott Stone, "Automatisation et espace : agencements de convoyeurs," Cisco-Eagle, cisco-eagle.com, et en Amérique du Nord, les opérateurs budgétisent en moyenne 1,5 million USD par site pour les mises à niveau des convoyeurs et du tri, avec 40 % planifiant des projets d'ici 2027. Les voies aériennes s'associent efficacement aux robots mobiles autonomes au sol, permettant des flux de travail à plusieurs niveaux qui augmentent les lignes par heure sans compromettre la précision du prélèvement. Cette philosophie de conception est exportée vers l'Asie, où les coûts fonciers dans les mégapoles intensifient le besoin de flux de matières vertical.

Convoyeurs aériens alimentaires pour répondre à des règles d'hygiène plus strictes

Les révisions des directives alimentaires de la FDA et de l'UE obligent désormais les transformateurs à réduire les points de refuge favorisant les bactéries. Les rails en acier inoxydable, les porteurs étanches et les fonctions de nettoyage sans outil offrent des prix premium mais réduisent l'exposition aux rappels. Les directives d'Ammeraal Beltech soulignent les matériaux conformes au règlement CE 1935/2004, tandis que la série 7350 de Dorner cible les protocoles de désinfection en salle humide. Le bénéfice se manifeste par une réduction des échecs aux tests microbiologiques et des cycles de nettoyage en place plus rapides, essentiels pour les usines multi-produits. Les installations européennes de viande et de produits laitiers font office de premiers adoptants ; les conditionneurs de produits frais américains et les exportateurs de fruits de mer asiatiques leur emboîtent le pas.

Cycle de rénovation des monorails de cabines de peinture existants

Les peintres automobiles européens remplacent les monorails des années 1990 par des convoyeurs en boucle fermée économes en énergie qui ajustent finement les temps de séjour pour les revêtements à base d'eau. La rénovation de la ligne de radiateurs de L.B. Foster a conservé les poutres mécaniques tout en intégrant des variateurs modernes et des boucles de rétroaction, réduisant les taux de défauts de 25 %. Les rénovations à faible intensité capitalistique raccourcissent le retour sur investissement à moins de quatre ans, comparé à un remplacement complet. Les directives climatiques de l'UE et la volatilité des prix de l'énergie incitent les opérateurs à réduire les temps d'inactivité des fours grâce à une cadence de porteurs plus intelligente, stimulant la demande de rénovation en Italie, en France et en Espagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé par rapport aux systèmes à bande au sol pour les charges légères | -0.8% | Mondial, avec accent sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Interopérabilité limitée des logiciels de contrôle propriétaires entre fournisseurs | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Contraintes d'espace en hauteur dans les sites industriels existants à faible hauteur sous plafond | -0.4% | Mondial, avec accent sur les installations industrielles plus anciennes | Long terme (≥ 4 ans) |

| Horizon de retour sur investissement prolongé pour les PME d'Asie du Sud sensibles aux prix | -0.3% | Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé par rapport aux systèmes à bande au sol pour les charges légères

Les installations initiales coûtent 40 à 60 % de plus que les bandes au sol, ce qui pèse sur le retour sur investissement pour les usines transportant des composants de moins de 15 kg. Les PME d'Asie du Sud et du Sud-Est reportent souvent les projets en raison de conditions de crédit coûteuses. MasterMover estime que les équipements aériens pénètrent principalement dans les opérations où la disponibilité, la propreté ou le flux multi-niveaux offre un retour sur investissement disproportionné. Les fournisseurs livrent désormais des sections de rail à assembler par boulonnage et des commandes précâblées qui réduisent les temps d'arrêt lors de l'installation, mais la parité des coûts d'investissement avec les alternatives au sol reste difficile à atteindre pour les charges légères.

Interopérabilité limitée des logiciels de contrôle propriétaires

Les usines exploitant des équipements mixtes de différents fournisseurs font face à des silos de données qui entravent l'optimisation à l'échelle de la ligne. Les interfaces homme-machine propriétaires et les piles de communication fermées obligent les intégrateurs à installer des intergiciels ou à isoler des sous-boucles. ProcessView de SMAR met en avant la conformité OPC comme voie vers une connectivité ouverte. Siemens teste des agents d'intelligence artificielle qui se superposent à divers automates programmables, offrant une couche horizontale pour le routage prédictif et la maintenance. Les progrès sont inégaux ; tant que les normes inter-fournisseurs ne mûrissent pas, les acheteurs hésitent à s'engager dans des écosystèmes à fournisseur unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes motorisés et libres permettent un routage complexe

La taille du marché des convoyeurs aériens pour la segmentation par type montre que les systèmes monorail captent 34,75 % des revenus en 2025, mais les conceptions motorisées et libres les dépassent avec un CAGR de 6,32 %. Les porteurs motorisés et libres se désolidarisent de la chaîne principale, permettant des fonctions de mise en tampon, de séquençage et de dépassement essentielles dans l'assemblage multi-modèles. Les lignes de carrosserie brute automobile, les fabricants d'appareils électroménagers et les cabines de peinture apprécient cette flexibilité pour synchroniser des temps de tâches divergents. Les configurations à rail fermé atténuent l'exposition aux particules dans les usines d'électronique et pharmaceutiques, tandis que les formats inversés offrent un accès ergonomique aux charges. Des fournisseurs tels que Pacline et CALDAN proposent des kits modulaires qui se fixent sur les monorails existants, permettant aux opérateurs d'ajouter des sections libres sans cycles de démolition et reconstruction. Dans l'ensemble, le marché des convoyeurs aériens continue de pivoter vers des architectures hybrides combinant la simplicité du monorail avec l'agilité du motorisé et libre.

Les systèmes de deuxième génération intègrent des étiquettes RFID, des contrôleurs de zone et des variateurs décentralisés pour changer d'itinéraire en quelques millisecondes. Cette intelligence transforme des rails auparavant linéaires en grilles semblables à des réseaux capables d'emprunter des chemins alternatifs lorsque les postes de travail sont saturés. Les premiers adoptants font état de gains de débit de 8 à 12 % lors des pics de volume saisonniers. Le coût reste supérieur aux monorails classiques, mais le retour sur investissement se manifeste par une réduction des temps d'arrêt lors des changements de série et un report des dépenses d'investissement sur des lignes supplémentaires.

Par capacité : les systèmes à usage intensif soutiennent la complexité manufacturière

Les équipements à usage moyen étaient en tête avec 41,35 % de la part du marché des convoyeurs aériens en 2025, servant des tâches courantes allant de l'assemblage de tableaux de bord au tri de colis. Les variantes à usage intensif affichent cependant un CAGR de 7,45 % à mesure que les usines fusionnent l'usinage, le soudage et le traitement de surface sur des lignes contiguës. Le portefeuille de ponts roulants CXT de Konecranes, évalué jusqu'à 80 t, s'interface avec les poutres de convoyeurs pour transférer de grands modules sans chariots élévateurs au sol. Dans les plateformes de véhicules électriques, les modules de batteries et les châssis sous-plancher pèsent plus que les composants à combustion précédents, ce qui élève les spécifications de charge. Les fournisseurs répondent avec des porteurs à double rail, des maillons de chaîne forgés plus solides et des unités d'entraînement à couple élevé.

L'ingénierie modulaire permet désormais aux équipementiers d'associer des chariots identiques à différents profils de rail, augmentant les charges utiles sans reconcevoir la logique de contrôle. L'adoption à usage intensif est également corrélée à la tendance vers des lignes de cycle moins nombreuses mais plus longues ; les responsables préfèrent un réseau de convoyeurs robuste unique plutôt que plusieurs lignes légères parallèles. À mesure que ce paradigme gagne du terrain, la part des systèmes à usage intensif croît dans les prévisions de taille du marché des convoyeurs aériens.

Par poids de charge : les applications plus lourdes stimulent la croissance premium

Les lignes déplaçant des pièces de moins de 50 kg représentent aujourd'hui 46,70 % des revenus, mais la tranche supérieure à 100 kg se développe à un CAGR de 8,82 % jusqu'en 2031. Les modules de batteries pour véhicules électriques, les coques d'appareils électroménagers et les boîtiers de réducteurs industriels alimentent tous ce changement. L'acquisition de montratec par Columbus McKinnon élargit son portefeuille vers le transport de précision pour les charges plus lourdes, soulignant comment les fournisseurs se repositionnent vers des niches à haute valeur ajoutée. La croissance des charges stimule les investissements dans des porteurs à entraînement servo avec une répétabilité de positionnement qui s'aligne sur les stations robotiques sans navettes. Les usines convertissant des palans aériens manuels en chariots automatisés citent des gains de sécurité et des réductions de primes d'assurance en plus des gains de productivité.

La segmentation par poids de charge révèle des informations importantes sur la nature évolutive de l'automatisation manufacturière, les applications plus lourdes représentant la nouvelle frontière pour la mise en œuvre des convoyeurs aériens. L'acquisition de montratec GmbH par Columbus McKinnon renforce ses capacités de transport de précision pour les applications plus lourdes, ciblant des marchés tels que les véhicules électriques et les sciences de la vie.

Par vitesse : les systèmes à vitesse variable permettent une production dynamique

Les rails à vitesse fixe représentent 59,35 % de la taille du marché des convoyeurs aériens installés, car ils sont privilégiés pour leur mécanique simple et leur flux régulier. Les modèles à vitesse variable, en expansion à un CAGR de 8,02 %, associent des variateurs de fréquence à des capteurs de ligne pour moduler la vitesse de la chaîne. Russell Conveyor & Equipment fait état d'économies d'énergie de 12 à 18 % lorsque les convoyeurs ralentissent pendant les fenêtres de maintenance ou les quarts à faible volume. Des rampes d'accélération plus rapides réduisent également les files d'attente de porteurs entre les stations séquentielles, comprimant les stocks tampons. À mesure que la planification dynamique, le dimensionnement des lots et la personnalisation en phase finale progressent, la capacité variable devient incontournable pour les nouveaux appels d'offres.

L'émergence de solutions de convoyeurs économes en énergie représente une tendance significative sur le marché, les variateurs de vitesse jouant un rôle central dans l'optimisation de la consommation d'énergie en fonction des exigences opérationnelles. Russell Conveyor & Equipment souligne cette tendance, notant que les systèmes de convoyeurs automatisés équipés de variateurs de vitesse peuvent ajuster la vitesse en fonction des exigences opérationnelles, entraînant des économies d'énergie significatives.

Par composant : les logiciels de contrôle stimulent l'intelligence des systèmes

Les structures de rail représentent encore 29,55 % des ventes de 2025 ; pourtant, les modules de contrôle et de logiciels croissent de 10,32 % par an. Le secteur des convoyeurs aériens monétise de plus en plus les diagnostics, les mises à jour à distance et le routage guidé par l'intelligence artificielle plutôt que le simple tonnage d'acier. Les agents d'intelligence artificielle de Siemens sont conçus pour fournir des tableaux de bord unifiés couvrant les variateurs, les automates programmables et les MES, transformant les convoyeurs en nœuds de données. Les fournisseurs proposent des forfaits d'abonnement pour la gestion prédictive des actifs, favorisant des flux de revenus récurrents. Les acheteurs évaluent les coûts du cycle de vie au-delà du matériel initial, élevant le rôle des piles de contrôle robustes et cybersécurisées.

La croissance accélérée des composants de contrôle et de logiciels signale un changement fondamental dans la façon dont les systèmes de convoyeurs aériens créent de la valeur pour les fabricants. L'introduction par Siemens d'agents d'intelligence artificielle pour l'automatisation industrielle à Automate 2025 illustre cette tendance, ces agents étant conçus pour fonctionner de manière autonome dans toute la chaîne de valeur industrielle tout en s'intégrant aux systèmes existants.

Par niveau d'automatisation : l'Industrie 4.0 accélère la pleine automatisation

Les lignes semi-automatisées restent prédominantes avec une part de 54,25 %, équilibrant le capital avec la supervision des opérateurs. Les systèmes entièrement automatisés affichent cependant un CAGR de 11,3 % à mesure que la pénurie de main-d'œuvre dans les marchés de l'OCDE se resserre. Rockwell Automation met en avant les machines intelligentes prêtes pour les données comme prochaine frontière, renforçant l'intégration des convoyeurs avec la convergence plus large OT-TI. Les kits de rénovation ajoutent des capteurs et des contrôleurs de périphérie aux rails existants, permettant aux usines de migrer progressivement. Dans les installations en construction neuve, les cellules de convoyeurs autonomes clés en main s'interfacent avec des flottes de prélèvement robotique, de vision et de véhicules à guidage automatique, assurant une logistique sans intervention humaine lors des troisièmes quarts.

La segmentation par niveau d'automatisation révèle la trajectoire évolutive du marché vers des systèmes de plus en plus intelligents et autonomes. Rockwell Automation met en avant les principales tendances de l'automatisation industrielle pour 2025, soulignant le rôle des machines intelligentes prêtes pour les données dans l'amélioration de l'efficacité et de la valeur commerciale.

Par secteur d'utilisation finale : le commerce électronique transforme les réseaux de distribution

L'automobile conserve la plus grande part à 28,05 %, mais les installations de commerce électronique se développent le plus rapidement à un CAGR de 7,92 % à mesure que les détaillants compriment les cycles de commande à expédition. L'étude de cas ASRS de Premio montre que les bacs aériens réduisent la congestion au sol et triplent le débit des commandes. Les transformateurs alimentaires et de boissons adoptent des unités en acier inoxydable de qualité alimentaire pour rester prêts aux audits, tandis que les segments aéronautique et pharmaceutique nécessitent des porteurs à contrôle des vibrations pour les pièces délicates. La valeur stratégique des systèmes aériens dans ces installations va au-delà de l'efficacité spatiale pour inclure des capacités de tri et des fonctions de livraison aux postes de travail qui impactent directement la vitesse et la précision de l'exécution des commandes.

Par ailleurs, les implications stratégiques pour les fabricants de convoyeurs sont significatives, car le succès dépend de plus en plus de la compréhension des exigences spécifiques à chaque secteur et du développement de solutions adaptées répondant aux défis uniques de chaque environnement d'application.

Analyse géographique

L'Asie commande 38,25 % des revenus, portée par de grandes usines en construction neuve en Chine, en Inde et en ASEAN qui passent directement aux agencements de l'Industrie 4.0. Les usines automobiles chinoises intègrent des porteurs aériens avec des véhicules à guidage automatique et des jumeaux numériques pour orchestrer des séquences multi-modèles. Les fabricants indiens d'appareils électroménagers contournent les bandes au sol pour préserver l'espace dans les parcs industriels urbains. Les plateformes de commerce électronique d'Asie du Sud-Est rénovent les mezzanines avec des boucles de cartons aériens pour accélérer l'expédition du dernier kilomètre. Le CAGR régional de 7,33 % reflète à la fois l'expansion pure de la base industrielle et l'intensification croissante de l'automatisation.

L'Amérique du Nord se classe deuxième, portée par l'automatisation des entrepôts et le rapatriement des industries stratégiques. Les centres de distribution américains investissent dans des grilles de convoyeurs au niveau du plafond associées à la robotique de marchandises vers la personne, tirant parti des hauts plafonds typiques des installations de classe A. Modern Materials Handling note que 40 % des opérateurs budgétisent des mises à niveau dans les deux ans, indiquant un pipeline robuste. Les fabricants de métal canadiens adoptent des poutres aériennes à usage intensif pour manœuvrer de grandes pièces soudées, compensant les taux de main-d'œuvre nationaux. L'accent est désormais mis sur l'orchestration définie par logiciel plutôt que sur la différenciation mécanique.

L'Europe maintient une base installée sophistiquée dans l'automobile, l'aéronautique et la transformation alimentaire. Les équipementiers allemands déploient des contrôleurs activés par l'intelligence artificielle pour planifier les porteurs de cabines de peinture en fonction des signaux de prix de l'énergie, alignant les objectifs verts avec les coûts. Les transformateurs alimentaires britanniques et italiens investissent dans des rails résistants au nettoyage pour se conformer à la divergence post-Brexit dans les audits d'hygiène. Les programmes de rénovation dominent les dépenses d'investissement à mesure que les usines matures mettent à jour les commandes tout en réutilisant les charpentes métalliques structurellement saines. Les subventions de l'UE soutenant l'efficacité énergétique incitent davantage aux mises à niveau des convoyeurs plutôt qu'aux expansions de nouveaux espaces au sol.

Paysage concurrentiel

Le marché présente une concentration modérée : les cinq plus grands fournisseurs représentent environ 50 % des revenus mondiaux, Daifuku, Dematic et SSI Schaefer étant en tête de l'approvisionnement en systèmes intégrés, tandis que Pacline, CALDAN et Ultimation se concentrent sur l'ingénierie de niche. Le leadership matériel n'est plus suffisant ; la différenciation pivote vers des contrôles interopérables et l'analyse prédictive. Les agents d'intelligence artificielle de Siemens soulignent cette transition en intégrant l'autonomie dans des équipements hétérogènes, offrant aux opérateurs une couche logique unifiée et remettant en question le verrouillage à un seul fournisseur. Les spécialistes traditionnels des convoyeurs répondent en s'associant à des entreprises de logiciels ou en lançant des branches de services numériques.

Les mouvements stratégiques favorisent les familles de produits modulaires qui raccourcissent les délais de livraison et simplifient l'ingénierie. L'expansion dans les espaces blancs cible la fabrication à usage intensif, les lignes de qualité alimentaire et les centres de traitement à grande hauteur dans les marchés émergents. L'acquisition de montratec par Columbus McKinnon illustre une approche par acquisition complémentaire pour gagner en transport de palettes de précision. Les intégrateurs régionaux se différencient par un support rapide sur site et des agencements de lignes personnalisés, tandis que les conglomérats mondiaux tirent parti de leur échelle et de leurs capacités de financement de projets.

L'intensité concurrentielle augmente à mesure que les fournisseurs de robots et de véhicules à guidage automatique empiètent sur le territoire des convoyeurs, proposant des pods de transport flexibles. Les acteurs établis du marché répondent avec des solutions hybrides intégrant des robots sur des porteurs de convoyeurs, offrant des attributs mixtes. Le succès à long terme dépendra de la participation à l'écosystème, de la préparation à la cybersécurité et des modèles de service sur le cycle de vie plutôt que du seul tonnage d'acier inoxydable.

Leaders du secteur des convoyeurs aériens

-

Daifuku Co. Ltd

-

Pacline Overhead Conveyors

-

Bastian Solutions

-

ArSai Conve Systems

-

CALDAN Conveyor A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Siemens a présenté des agents d'intelligence artificielle pour l'automatisation industrielle à Automate 2025, visant des gains de productivité de 50 % grâce à un routage optimisé et une maintenance prédictive dans les systèmes aériens.

- Mai 2025 : Universal Robots a lancé le cobot UR15 capable de s'intégrer aux convoyeurs de plafond, revendiquant des réductions à deux chiffres des temps de cycle dans les opérations de prélèvement et de dépose.

- Avril 2025 : Premio a mis en œuvre un système de stockage et de récupération automatisés soutenu par le PC embarqué RCO-3000 pour un acteur mondial du commerce électronique, éliminant les goulots d'étranglement existants dans le mouvement des bacs aériens.

- Mars 2025 : Siemens a présenté des automates programmables virtuels à l'usine d'Audi, signalant un passage vers un contrôle défini par logiciel pour les équipements de transport.

Portée du rapport mondial sur le marché des convoyeurs aériens

Les convoyeurs aériens, autrefois jugés inadaptés à certaines formes, transportent désormais habilement ces mêmes charges. Historiquement, les installations industrielles et les systèmes de peinture ont été les principaux utilisateurs de ces convoyeurs, notamment dans les scénarios où la manipulation humaine pourrait compromettre la qualité de la peinture. Ces convoyeurs manœuvrent habilement dans des environnements difficiles, des laveurs caustiques et des cabines de pulvérisation aux fours de séchage à haute température, tout en préservant leur fonctionnalité. L'étude surveille les revenus mondiaux générés par les systèmes de convoyeurs aériens par les principaux acteurs du marché. En outre, elle évalue divers facteurs et moteurs de croissance pour affiner les estimations du marché.

Le marché des convoyeurs aériens est segmenté par type (monorail, motorisé et libre, autres), capacité (usage léger, usage moyen, usage intensif), secteur d'utilisation finale (fabrication, entreposage et logistique, autres), (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Monorail |

| Motorisé et libre |

| Rail fermé |

| Aérien inversé |

| Aérien à poutre en I |

| Usage léger |

| Usage moyen |

| Usage intensif |

| < 50 kg |

| 50-100 kg |

| > 100 kg |

| Fixe |

| Variable |

| Rail |

| Assemblages de chariots et de porteurs |

| Unité d'entraînement |

| Dispositif de manutention des charges |

| Contrôle et logiciels |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé (compatible Industrie 4.0) |

| Automobile et composants automobiles |

| Aéronautique |

| Transformation alimentaire et des boissons |

| Entreposage et logistique |

| Centres de traitement des commandes du commerce électronique |

| Fabrication industrielle (générale) |

| Pharmaceutique et santé |

| Commerce de détail |

| Autres (électronique, textile, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | Suède | |

| Norvège | ||

| Finlande | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, etc.) | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Monorail | ||

| Motorisé et libre | |||

| Rail fermé | |||

| Aérien inversé | |||

| Aérien à poutre en I | |||

| Par capacité | Usage léger | ||

| Usage moyen | |||

| Usage intensif | |||

| Par poids de charge | < 50 kg | ||

| 50-100 kg | |||

| > 100 kg | |||

| Par vitesse | Fixe | ||

| Variable | |||

| Par composant | Rail | ||

| Assemblages de chariots et de porteurs | |||

| Unité d'entraînement | |||

| Dispositif de manutention des charges | |||

| Contrôle et logiciels | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatisé | |||

| Entièrement automatisé (compatible Industrie 4.0) | |||

| Par secteur d'utilisation finale | Automobile et composants automobiles | ||

| Aéronautique | |||

| Transformation alimentaire et des boissons | |||

| Entreposage et logistique | |||

| Centres de traitement des commandes du commerce électronique | |||

| Fabrication industrielle (générale) | |||

| Pharmaceutique et santé | |||

| Commerce de détail | |||

| Autres (électronique, textile, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | Suède | ||

| Norvège | |||

| Finlande | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, etc.) | ||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des convoyeurs aériens ?

Le marché des convoyeurs aériens est évalué à 2,32 milliards USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031, avec un CAGR de 5,16 %.

Quelle région représente la plus grande part des installations ?

L'Asie est en tête avec 38,25 % des revenus mondiaux en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 7,33 %.

Pourquoi les convoyeurs motorisés et libres gagnent-ils du terrain ?

Les systèmes motorisés et libres permettent le dépassement, la mise en tampon et le routage sélectif, soutenant la production multi-modèles et enregistrant un CAGR de 6,32 % jusqu'en 2031.

Comment les réglementations alimentaires influencent-elles la conception des convoyeurs ?

Les règles d'hygiène de la FDA et de l'UE stimulent l'adoption de rails en acier inoxydable à bords scellés qui simplifient le nettoyage, réduisent le risque de contamination et justifient des prix premium.

Quel rôle jouent les logiciels dans les convoyeurs aériens modernes ?

Les composants de contrôle et de logiciels constituent le segment à la croissance la plus rapide avec un CAGR de 10,32 %, les fabricants privilégiant des plateformes interopérables activées par l'intelligence artificielle pour la maintenance prédictive et le routage dynamique.

Les projets de rénovation sont-ils économiques par rapport aux nouvelles installations ?

Les rénovations de cabines de peinture européennes affichent des périodes de retour sur investissement inférieures à quatre ans en conservant les poutres mécaniques tout en modernisant les variateurs et les commandes, réduisant les taux de défauts et la consommation d'énergie.

Dernière mise à jour de la page le: