Taille et Part du Marché Européen des Convoyeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.33 Milliards de dollars |

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

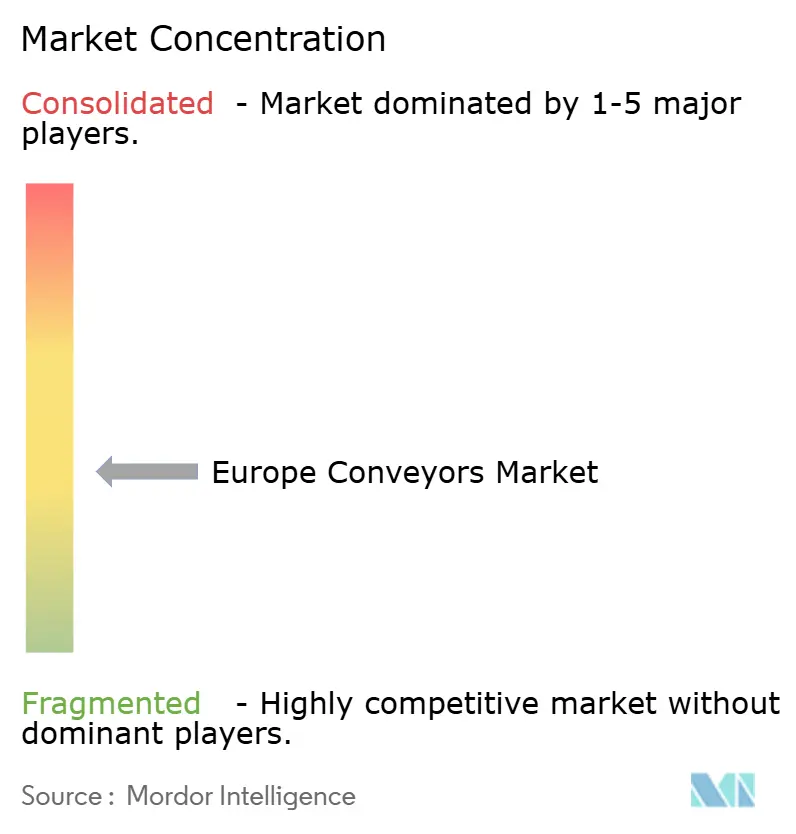

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Convoyeurs par Mordor Intelligence

La taille du Marché Européen des Convoyeurs devrait passer de 3,33 milliards USD en 2025 à 3,53 milliards USD en 2026 et devrait atteindre 4,71 milliards USD d'ici 2031, à un TCAC de 5,98 % sur la période 2026-2031. L'inflation salariale supérieure à 5 % en Allemagne et en France en 2024, la hausse des taux de postes vacants dans les pays nordiques et les délais de livraison serrés dans le commerce électronique orientent l'attention des conseils d'administration de la main-d'œuvre bon marché vers une économie axée sur la disponibilité prédictive. Des subventions allant jusqu'à 40 % sur les dépenses d'investissement en automatisation dans le cadre du Mécanisme pour la Reprise et la Résilience de l'Union Européenne ont réduit les délais de retour sur investissement des convoyeurs de quatre ans à moins de 2,5 ans pour les fabricants de taille intermédiaire. L'exécution des commandes de commerce électronique le jour même est l'utilisation finale à la croissance la plus rapide, les micro-centres de distribution déployant 800 à 1 200 mètres de convoyeurs dans un rayon de 15 kilomètres des centres urbains. Les variateurs de fréquence et les modernisations de freinage par récupération d'énergie visant à réduire la consommation d'énergie industrielle de 11,7 % avant 2030 commencent à remodeler les priorités de mise à niveau dans le cadre de la Directive 2023/1791. Les robots mobiles autonomes empiètent sur les transferts à courte distance, mais les lignes de tri à haut débit traitant plus de 10 000 colis par heure restent fermement dans le domaine des convoyeurs en raison de la congestion des robots mobiles autonomes, de la logistique de remplacement des batteries et de la latence de l'évitement des collisions.

Principaux Enseignements du Rapport

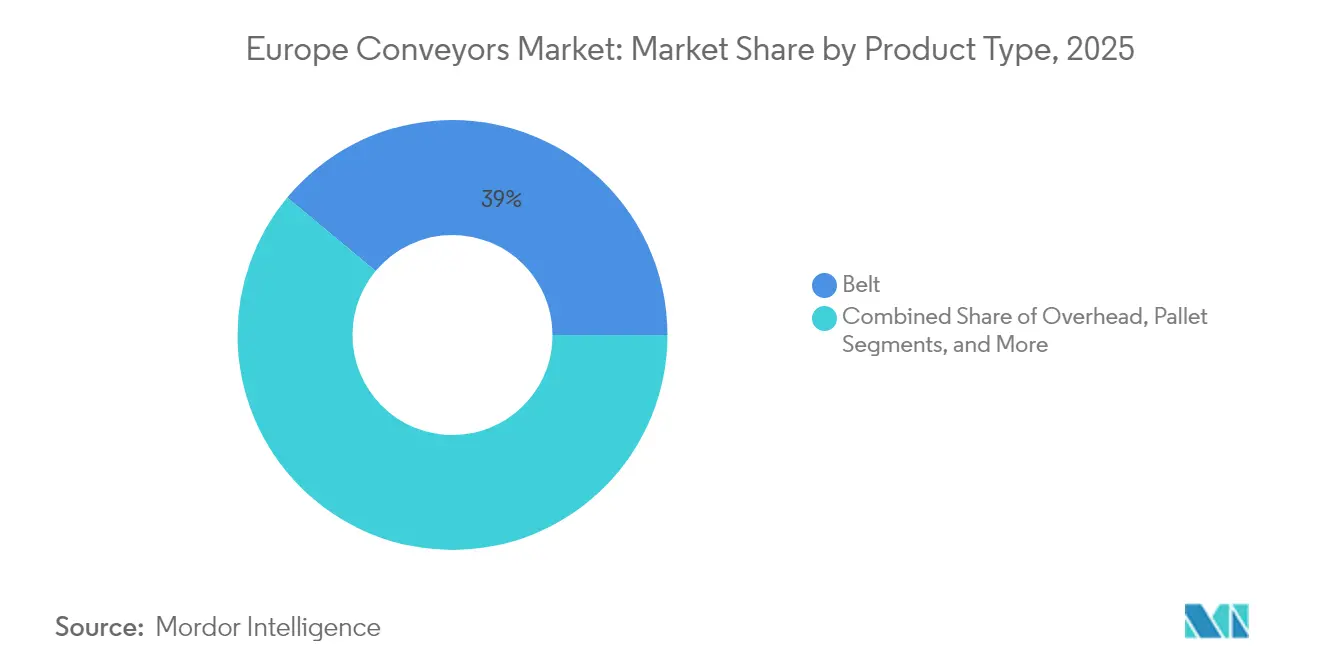

- Par type de produit, les convoyeurs à courroie ont dominé avec une part de revenus de 38,96 % en 2025, tandis que les convoyeurs aériens devraient se développer à un TCAC de 8,17 % jusqu'en 2031.

- Par secteur d'utilisation final, la manutention des bagages aéroportuaires représentait 28,41 % de la demande en 2025 ; les installations de commerce électronique et de vente au détail devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

- Par type de charge, les configurations à charge unitaire détenaient 68,12 % de la part du marché européen des convoyeurs en 2025 et devraient croître à un TCAC de 7,86 % jusqu'en 2031.

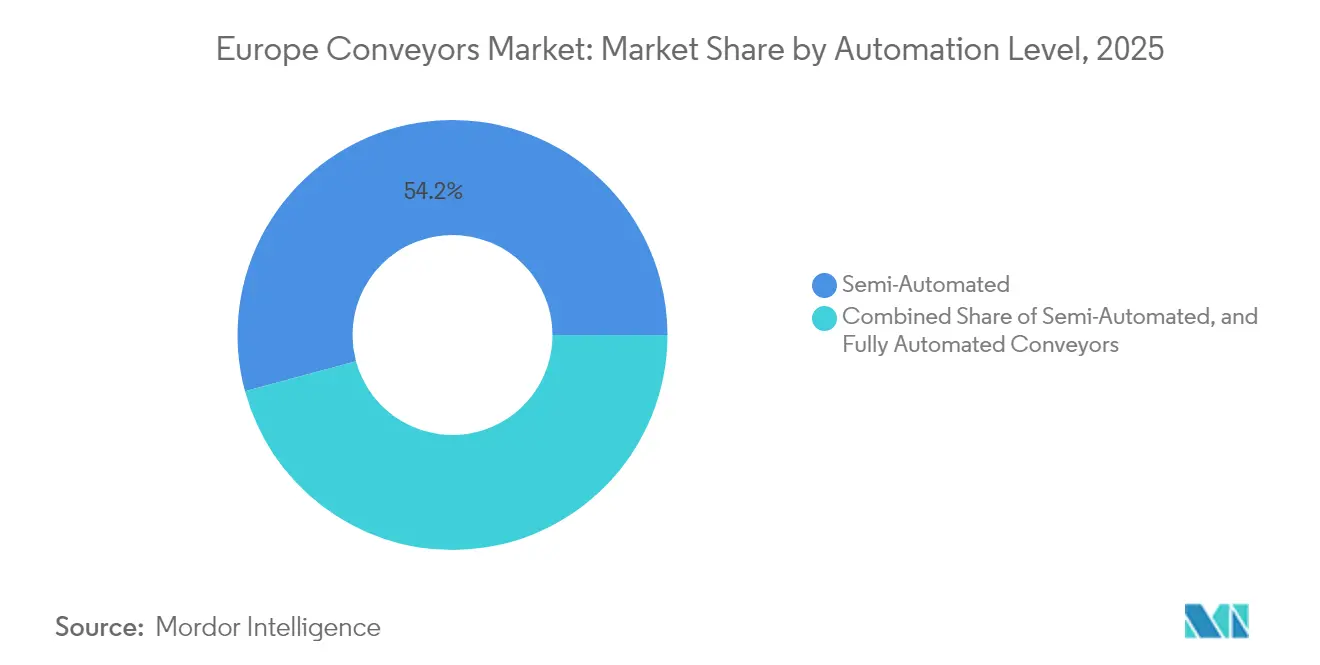

- Par niveau d'automatisation, les systèmes semi-automatisés représentaient 54,22 % des installations en 2025, tandis que les plateformes intelligentes entièrement automatisées progressent à un TCAC prévu de 7,62 % jusqu'en 2031.

- Par service, les configurations à charge unitaire détenaient 28,85 % de la part du marché européen des convoyeurs en 2025 ; les contrats de service prédictifs activés par l'IIoT sont passés de 10,04 % du TCAC prévu jusqu'en 2031.

- Par pays, l'Europe occidentale a généré 55,18 % des revenus de 2025 ; l'Europe orientale est la région à la croissance la plus rapide, affichant un TCAC prévu de 8,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Convoyeurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Coûts de Main-d'Œuvre en Europe Occidentale | +1.5% | Europe occidentale (Allemagne, France, Royaume-Uni, Benelux), répercussions sur les pays nordiques | Moyen terme (2 à 4 ans) |

| Croissance Explosive de l'Exécution des Commandes de Commerce Électronique le Jour Même | +1.8% | Paneuropéen, concentré dans les pôles urbains (Paris, Berlin, Amsterdam, Madrid) | Court terme (≤ 2 ans) |

| Renforcement des Réglementations Européennes en Matière de Sécurité Alimentaire Favorisant l'Adoption de Convoyeurs Hygiéniques | +0.7% | Paneuropéen, plus fort en Allemagne, en France et en Italie (clusters laitiers et boulangerie-pâtisserie) | Moyen terme (2 à 4 ans) |

| Subventions à l'Automatisation dans le Cadre du Mécanisme pour la Reprise et la Résilience de l'UE | +1.2% | France, Italie, Espagne, Pologne (États bénéficiaires du Mécanisme pour la Reprise et la Résilience) | Court terme (≤ 2 ans) |

| Évolution vers des Contrats de Maintenance Prédictive Alimentés par l'IIoT | +0.9% | Europe occidentale et pays nordiques (premiers adoptants), expansion vers l'Europe orientale | Long terme (≥ 4 ans) |

| Mandats de Durabilité Favorisant la Modernisation des Convoyeurs à Haute Efficacité Énergétique | +0.8% | Paneuropéen, axé sur la conformité en Allemagne, aux Pays-Bas et en Suède | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive de l'Exécution des Commandes de Commerce Électronique le Jour Même

Les volumes de colis dans l'Union Européenne ont augmenté de 18 % en 2024, portant la pénétration de la livraison le jour même dans le commerce électronique urbain à 22 %. Les détaillants ont réagi en ouvrant des micro-centres de distribution dans un rayon de 15 kilomètres des centres-villes, chacun équipé de convoyeurs de tri à grande vitesse traitant 5 000 à 8 000 colis par heure. La Plateforme Intelligente d'Ocado dans l'installation polonaise d'Auchan achemine les bacs via un réseau de convoyeurs aériens vers des postes de prélèvement robotisés, permettant à 40 000 unités de gestion des stocks de transiter par un seul site. L'expansion du réseau d'Amazon pour 700 millions EUR (815,5 millions USD) a ajouté plus de 1 000 robots mobiles et des lignes de convoyeurs complémentaires en Allemagne, en France et en Espagne. La prolifération des nœuds de distribution décentralisés augmente la densité des convoyeurs par mètre carré, favorisant les agencements modulaires qui se connectent aux systèmes de stockage et de récupération automatisés. Le commerce électronique transfrontalier a progressé de 12 % en 2024 après que la simplification des règles de TVA a rationalisé le dédouanement, augmentant les exigences de débit dans les centres de tri de l'UE.[1]Commission Européenne, "Mécanisme pour la Reprise et la Résilience," commission.europa.eu

Hausse des Coûts de Main-d'Œuvre en Europe Occidentale

Les salaires dans le secteur manufacturier ont augmenté de 5,2 % en Allemagne, de 5,1 % en France et de 4,8 % au Royaume-Uni en 2024, comprimant les marges dans l'entreposage à forte intensité de main-d'œuvre. La directive européenne sur le salaire minimum a fixé un plancher à 60 % du salaire médian, éliminant les avantages liés à la main-d'œuvre bon marché pour la palettisation manuelle. Les installations de SSI Schaefer démontrent des réductions d'effectifs de 30 à 50 % après l'automatisation par convoyeurs, améliorant les délais de retour sur investissement. Les constructeurs automobiles modernisent les convoyeurs aériens pour déplacer les pièces en juste-à-séquence, réduisant les temps de cycle d'assemblage de 15 % et diminuant les troubles musculo-squelettiques. Les pénuries de main-d'œuvre sont aiguës dans les pays nordiques, où le taux de postes vacants dans le secteur manufacturier en Suède a atteint 6,8 % en 2024, stimulant la demande de convoyeurs intégrés à des robots collaboratifs qu'un seul opérateur peut superviser depuis une console unique.

Subventions à l'Automatisation dans le Cadre du Mécanisme pour la Reprise et la Résilience de l'UE

Le Mécanisme pour la Reprise et la Résilience a engagé 345 millions EUR (402,01 millions USD) dans le programme Industrie du Futur en France et 25 millions EUR (29,13 millions USD) dans l'initiative CIM 4.0 en Italie en 2024, finançant jusqu'à 40 % des investissements d'automatisation qualifiés tels que les lignes de convoyeurs. Le programme Smart Industry de Pologne a cofinancé 18 millions EUR (20,97 millions USD) dans l'automatisation logistique, et le Perte Agroalimentario espagnol a réservé 12 millions EUR (13,98 millions USD) pour la modernisation des convoyeurs hygiéniques. Les subventions réduisent les délais de retour sur investissement à moins de 2,5 ans pour les entreprises dont le chiffre d'affaires annuel est inférieur à 50 millions EUR (58,26 millions USD), accélérant les cycles de commande pour les fournisseurs européens de convoyeurs. Étant donné que la plupart des subventions expirent en 2027, les intégrateurs connaissent une hausse à court terme de l'activité d'appels d'offres, notamment parmi les petits fabricants qui avaient historiquement différé l'automatisation pour des raisons de coût. Les fournisseurs capables de regrouper équipements, logiciels et assistance à la demande de subventions convertissent les appels d'offres à des taux de réussite plus élevés que leurs concurrents proposant uniquement du matériel.

Évolution vers des Contrats de Maintenance Prédictive Alimentés par l'IIoT

La pénétration des capteurs sur les lignes de convoyeurs en Europe occidentale a atteint 38 % en 2024, permettant une maintenance basée sur l'état qui réduit les temps d'arrêt imprévus de 25 à 35 % par rapport aux programmes à intervalles fixes. Le RollerDrive d'Interroll transmet des données de vibration et de température à des analyses en nuage, signalant l'usure des roulements jusqu'à 72 heures avant la défaillance. La suite iQ de Dematic utilise l'apprentissage automatique pour prédire la dégradation des composants et réduire les stocks de pièces de rechange de 20 %. Siemens Logistics a appliqué un jumeau numérique au système de manutention des bagages de l'aéroport de Munich pour optimiser le séquençage des déviateurs, éliminant les goulots d'étranglement aux heures de pointe et maintenant un débit supérieur à 97 % de la capacité nominale. Les contrats de maintenance prédictive ont généré 28 % des revenus après-vente des principaux fournisseurs en 2024, contre 19 % en 2023, reflétant la volonté des utilisateurs finaux de payer pour une disponibilité garantie plutôt que pour des ventes de pièces transactionnelles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour les Systèmes Avancés | -1.3% | Paneuropéen, plus aigu en Europe méridionale et orientale (PME à budget limité) | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés en Maintenance de Convoyeurs | -0.9% | Europe occidentale et pays nordiques (main-d'œuvre vieillissante), émergente en Europe orientale | Moyen terme (2 à 4 ans) |

| Réglementations Européennes Fragmentées Entravant la Standardisation Transfrontalière | -0.5% | Paneuropéen, charge de conformité la plus élevée dans les opérations multinationales | Long terme (≥ 4 ans) |

| Concurrence Croissante des Robots Mobiles Autonomes | -0.6% | Europe occidentale (adoption précoce des robots mobiles autonomes), expansion vers l'Europe orientale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour les Systèmes Avancés

Les convoyeurs entièrement automatisés avec tri guidé par vision coûtent 500 à 800 USD par mètre linéaire, contre 150 à 250 USD pour les courroies semi-automatisées, ce qui dissuade les petites et moyennes entreprises en Europe méridionale et orientale. Un centre de distribution de 2 000 m² nécessite environ 1 200 mètres de convoyeurs, ce qui représente un investissement initial de 600 000 à 960 000 USD pour les plateformes intelligentes. Les modèles de crédit-bail restent embryonnaires ; seulement 12 % des projets de 2024 ont été financés en charges d'exploitation, de sorte que la plupart des acheteurs financent encore via des budgets d'investissement. Les taux de dépôt de la Banque Centrale Européenne à 3,25 % à mi-2024 ont alourdi les coûts de financement, allongeant les délais de retour sur investissement, notamment en Pologne et en République Tchèque où les salaires oscillent entre 12 et 15 USD par heure. Les modernisations pour l'efficacité énergétique imposées par la Directive 2023/1791 ajoutent 50 à 100 USD par mètre, gonflant davantage les totaux des projets.

Concurrence Croissante des Robots Mobiles Autonomes

Les expéditions de robots mobiles autonomes en Europe ont augmenté de 42 % en 2024 pour atteindre environ 18 000 unités, offrant des flux de matériaux reconfigurables sans voies fixes.[2]Amazon, "Annonce d'Investissement dans le Réseau Logistique Européen 2024," reuters.comPourtant, les convoyeurs dominent dans les lignes à haut débit dépassant 10 000 colis par heure, où les flottes de robots mobiles autonomes peinent avec la congestion et les temps d'arrêt liés au remplacement des batteries. Les convoyeurs aériens, dont la croissance est prévue à un TCAC de 8,54 %, ne sont pas affectés car ils occupent l'espace vertical. Les sites hybrides combinant des robots mobiles autonomes pour la réception des marchandises entrantes et des convoyeurs pour le tri des marchandises sortantes représentent 16 % des projets d'entrepôt de 2024 en Europe occidentale, signalant une coexistence plutôt qu'une substitution. Le coût total de possession des robots mobiles autonomes, y compris les licences logicielles et les remplacements de batteries tous les 3 à 4 ans, dépasse souvent la maintenance des convoyeurs sur une décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Aériens Gagnent en Altitude dans les Installations à Espace Limité

Les convoyeurs aériens devraient se développer à un TCAC de 8,17 % entre 2026 et 2031, surpassant toutes les autres variantes alors que les cabines de peinture et les salles blanches manquent d'espace au sol. Les unités à courroie ont représenté 38,96 % des revenus de 2025, soutenues par la transformation alimentaire et le tri de colis, où les surfaces planes manipulent délicatement les colis irréguliers. Les lignes à rouleaux soutiennent l'assemblage final automobile avec une accumulation à pression nulle qui prévient les dommages aux pièces lors des arrêts. Les convoyeurs à palettes déplacent des charges dépassant une tonne dans les entrepôts en vrac, tandis que les conceptions spiralées ou grimpantes spécialisées élèvent les produits entre les niveaux de mezzanine. Les modules prêts à l'emploi d'Interroll réduisent le temps d'installation de 30 %, séduisant les opérateurs qui doivent minimiser les temps d'arrêt lors des changements de série.

La demande du marché européen des convoyeurs pour les conceptions aériennes augmente car elles s'intègrent facilement aux cellules de peinture robotisées, maintenant un positionnement de ±2 mm pour des couches uniformes et moins de surpulvérisation. Les industries pharmaceutiques privilégient les rails montés au plafond qui éliminent les supports au sol abritant des microbes, facilitant la validation des salles blanches. Les unités spiralées spécialisées, montant sur plusieurs étages, consomment un tiers de l'empreinte requise par les courroies inclinées, libérant les allées d'entrepôt pour la circulation des véhicules à guidage automatique. La conformité au Règlement 2023/1230 oblige les fabricants de convoyeurs aériens à ajouter des relais de sécurité redondants et une documentation accessible en nuage, ajoutant 8 000 à 15 000 USD par installation mais garantissant la préparation future en matière de cybersécurité.

Par Secteur d'Utilisation Final : Les Installations de Commerce Électronique Dépassent la Modernisation des Aéroports

Les lignes de commerce électronique et de vente au détail afficheront un TCAC de 8,95 % jusqu'en 2031, les objectifs de livraison en deux heures stimulant les micro-centres de distribution urbains denses. Les aéroports ont conservé une part de 28,41 % en 2025, soutenus par les rénovations des systèmes de bagages de Bruxelles et Zurich traitant jusqu'à 50 000 bagages par jour. Les usines automobiles de véhicules électriques s'appuient sur des convoyeurs synchronisés pour livrer les batteries et l'électronique de puissance en juste-à-séquence, réduisant les stocks en bord de ligne. Les fabricants alimentaires investissent dans des courroies modulaires en acier inoxydable conformes à l'EHEDG pour réduire le temps de nettoyage.

Les solutions du marché européen des convoyeurs pour le commerce électronique associent des déviateurs guidés par vision atteignant une précision de tri de 99,8 % à 2,5 m/s avec des boucles à bacs liées au stockage par navettes. L'installation allemande de KNAPP fusionne 210 navettes et 1 800 mètres de convoyeurs pour traiter 12 000 lignes de commande par heure. Les usines pharmaceutiques intègrent des convoyeurs à l'inspection automatisée, vérifiant le remplissage des flacons, le couple de bouchage et le placement des étiquettes à 600 unités par minute. Les sites miniers en Pologne et en Espagne privilégient encore les courroies robustes déplaçant plus de 1 000 t/h de granulats sur des trajets de plusieurs kilomètres.

Par Type de Charge : La Dominance de la Charge Unitaire Reflète le Changement de Distribution Omnicanal

Les systèmes à charge unitaire représentaient 68,12 % de la part du marché européen des convoyeurs en 2025 et devraient progresser à un TCAC de 7,86 % jusqu'en 2031, la distribution omnicanale nécessitant une traçabilité au niveau du carton. Les colis passent par des points de contrôle de codes-barres et de RFID à chaque jonction, alimentant les tableaux de bord du système de gestion d'entrepôt en données d'inventaire en temps réel. Les convoyeurs à charge en vrac restent essentiels dans le ciment et les céréales, où les capacités dépassent 1 000 t/h, mais les nouveaux entrepôts de vente au détail et de prestataires logistiques tiers spécifient rarement des courroies en auge.

Les installations du marché européen des convoyeurs au hub de DHL à Varsovie s'étendent sur 2 400 mètres, traitent 25 000 colis par heure et atteignent une précision de tri de 99,7 %. Les conceptions modulaires permettent aux opérateurs de réorienter les flux en échangeant des sections de 1 mètre sans travaux de génie civil, une flexibilité que les systèmes en vrac ne peuvent pas égaler. Les règles européennes d'emballage exigeant 65 % de recyclage du carton d'ici 2030 poussent les détaillants à standardiser les tailles de cartons, s'alignant davantage sur les dimensions des convoyeurs à charge unitaire.

Par Niveau d'Automatisation : Les Plateformes Entièrement Automatisées Comblent l'Écart avec les Systèmes Semi-Automatisés Établis

Les lignes semi-automatisées ont capturé 54,22 % des revenus en 2025 grâce à des coûts plus faibles, mais les plateformes entièrement automatisées progressent à un TCAC de 7,62 % en raison de la pénurie de main-d'œuvre dans les pays nordiques et le Benelux. Les convoyeurs intelligents surveillent le poids, les dimensions et les codes-barres en temps réel, puis ajustent automatiquement la vitesse et le timing des déviateurs pour maximiser le flux. Le Trieur de Colis 3000 de Siemens Logistics déplace 12 000 colis par heure avec une induction automatisée qui supprime le travail manuel de singulation, réduisant les coûts d'exploitation de 40 %.

Les acheteurs du marché européen des convoyeurs qui évaluent les solutions semi-automatisées par rapport aux solutions entièrement automatisées équilibrent un investissement initial de 200 à 350 USD par mètre contre 500 à 800 USD pour les versions avancées. Les passerelles de calcul en périphérie offrent des boucles de contrôle inférieures à 50 ms, évitant les problèmes de latence dans la logique de décision en nuage. Le Règlement 2023/1230 exigera des liaisons de données chiffrées et des journaux d'audit, incitant même les opérateurs sensibles aux coûts vers des plateformes plus intelligentes qui intègrent déjà la cybersécurité.

Par Service : Les Contrats de Maintenance Prédictive Remodèlent l'Économie du Marché Après-Vente

Par service, les configurations à charge unitaire détenaient 28,85 % de la part du marché européen des convoyeurs en 2025 ; les contrats de service prédictifs activés par l'IIoT sont passés de 10,04 % du TCAC prévu jusqu'en 2031, signalant un pivot des ventes de pièces de rechange vers des garanties de disponibilité. Les travaux d'installation, de génie civil, de câblage et de mise en service représentent encore 15 à 20 % de la valeur du projet pour les centres de tri à plusieurs étages. La maintenance préventive basée sur des intervalles fixes cède la place à des programmes pilotés par capteurs qui prolongent la durée de vie des composants de 20 à 30 %.

Les fournisseurs du marché européen des convoyeurs comme Dematic s'engagent à une disponibilité de 99,5 %, acceptant des pénalités si les temps d'arrêt dépassent les seuils. Les modernisations IIoT coûtent 3 000 à 8 000 USD par zone mais sont rentabilisées en moins de deux ans grâce à la réduction des heures supplémentaires, à la diminution des interventions d'urgence et à l'optimisation des profils énergétiques. La Directive 2023/1791 impose des audits énergétiques tous les quatre ans pour les grandes entreprises, donnant un élan supplémentaire aux contrats de service qui associent la surveillance des performances aux améliorations de l'efficacité.

Analyse Géographique

L'Europe occidentale a généré 55,18 % des revenus de 2025 grâce aux investissements allemands dans les véhicules électriques, aux modernisations des hubs de colis au Royaume-Uni et à l'automatisation de la transformation alimentaire en France, mais la croissance est en retrait par rapport aux zones émergentes car la plupart des usines utilisent déjà des convoyeurs. Les constructeurs automobiles allemands ont investi 4,2 milliards EUR dans la capacité de production de véhicules électriques en 2024, câblant des rails aériens qui réduisent les cycles d'assemblage jusqu'à 18 %. Les transporteurs de colis britanniques ont étendu leurs hubs après que les volumes de commerce électronique transfrontalier ont augmenté de 14 % grâce à la simplification des règles de TVA. Les subventions Industrie du Futur en France ont couvert 40 % des dépenses d'automatisation qualifiées, comprimant le retour sur investissement des convoyeurs en dessous de 2,5 ans. L'Italie et l'Espagne ont tiré parti des subventions CIM 4.0 et Perte Agroalimentario pour moderniser les courroies hygiéniques dans les usines laitières et de boulangerie-pâtisserie, réduisant les temps d'arrêt pour nettoyage d'un quart.

L'Europe du Nord fait face à des pénuries aiguës de main-d'œuvre ; le taux de postes vacants en Suède a atteint 6,8 % en 2024. Les Pays-Bas ont investi 280 millions EUR (326,27 millions USD) dans l'automatisation des entrepôts, consacrant jusqu'à 40 % des dépenses d'investissement aux convoyeurs qui relient les navettes de type marchandise-à-personne aux sorties de tri. L'aéroport de Bruxelles a posé 20 kilomètres de courroies pour porter la livraison des bagages à l'heure à 97,5 %. Les exportateurs de viande danois ont adopté des lignes modulaires en acier inoxydable qui réduisent les cycles de nettoyage de 90 à 35 minutes. Le projet Digirail finlandais a piloté des transferts intermodaux basés sur des convoyeurs, réduisant la manutention des conteneurs de 30 %.

L'Europe orientale est le moteur de croissance, avec un TCAC prévu de 8,64 % jusqu'en 2031, la délocalisation de proximité stimulant les flux entrants dans l'automobile et l'électronique. Volkswagen a engagé 2,8 milliards USD en Pologne tandis que LG Energy Solution a ajouté 1,7 milliard USD (139,82 millions USD) de capacité de batteries, nécessitant tous deux des convoyeurs synchronisés pour les alimentations en composants en juste-à-séquence. La République Tchèque a sécurisé 2,2 milliards USD pour des usines de véhicules électriques et 1,3 milliard USD pour des lignes de pneumatiques, stimulant la demande de rouleaux robustes. Les subventions Smart Industry de Pologne ont réduit les délais d'exécution des commandes de 48 heures à 24 heures dans les nouveaux entrepôts de prestataires logistiques tiers. La Hongrie a déployé 120 millions EUR d'incitations fiscales pour attirer des fournisseurs de rang 1 qui ont installé des convoyeurs aériens pour les composants de véhicules électriques. La Roumanie et la Bulgarie attirent des projets de fabrication légère favorisant les courroies semi-automatisées comme couverture contre les fluctuations des coûts de main-d'œuvre.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Daifuku, SSI Schaefer, Dematic, Vanderlande et KNAPP, détenaient environ 38 à 42 % des revenus de 2024, indiquant une structure modérément concentrée qui laisse encore de la place aux spécialistes de niveau intermédiaire. Les intégrateurs clés en main sécurisent des contrats de service pluriannuels regroupant matériel, logiciels d'entrepôt et analyses prédictives, enfermant les clients dans des écosystèmes propriétaires qui génèrent des revenus récurrents. L'acquisition de Contec par Daifuku en 2024 a ajouté des convoyeurs de salle blanche conformes à la classe ISO 5 pour les industries pharmaceutiques et des semi-conducteurs. Le partenariat de SSI Schaefer avec AutoStore intègre le stockage en cube dans des trieurs à grande vitesse adaptés à la micro-distribution.

Les challengers du marché européen des convoyeurs tels qu'Interroll et FlexLink se différencient par la modularité, les entraînements pré-assemblés et la tension de courroie sans outil qui réduisent les heures d'installation de 30 %. Les courses technologiques se concentrent sur les capteurs IIoT, le contrôle des déviateurs par calcul en périphérie et le tri guidé par vision. Le Règlement 2023/1230 exige des flux de données chiffrés et des journaux d'accès, augmentant la charge de conformité qui favorise les grands fournisseurs disposant de budgets de cybersécurité.

Les robots mobiles autonomes menacent les mouvements à courte distance, mais les convoyeurs maintiennent leur dominance au-dessus de 10 000 articles par heure. Les projets hybrides qui utilisent des robots mobiles autonomes pour les palettes entrantes et des convoyeurs pour les colis sortants se développent, mais l'économie du débit oriente encore les flux à volume élevé vers les courroies. Enfin, les opportunités de modernisation augmentent à mesure que les lignes datant de 2010 ont besoin de mises à jour pour l'efficacité énergétique afin de satisfaire à la Directive 2023/1791, un segment où les intégrateurs plus petits peuvent prospérer en proposant des kits de mise à niveau rentables.

Leaders du Secteur Européen des Convoyeurs

SSI Schaefer AG

Mecalux S.A.

Beumer Group GmbH and Co. KG

KNAPP AG

Swisslog AG (KUKA AG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Vanderlande Industries a décroché un contrat pour moderniser l'infrastructure de manutention des bagages à l'aéroport de Francfort, déployant des systèmes de convoyeurs avancés avec des algorithmes de tri alimentés par l'intelligence artificielle conçus pour traiter des volumes de passagers accrus suite aux plans d'expansion du Terminal 3 de l'aéroport, bien que les valeurs spécifiques du contrat restent non divulguées dans l'attente des approbations réglementaires finales.

- Septembre 2025 : Dematic a annoncé l'expansion de son réseau de services européen avec de nouveaux hubs de maintenance en Pologne et en République Tchèque, ciblant la base installée croissante de systèmes de convoyeurs automatisés dans les installations de fabrication et de logistique d'Europe orientale, avec des investissements axés sur les capacités de maintenance prédictive activées par l'IIoT pour soutenir la trajectoire de croissance à un TCAC de 8,98 % de la région jusqu'en 2030.

- Août 2025 : Interroll a lancé sa nouvelle génération de convoyeurs à plateforme modulaire (MPC) à LogiMAT 2025, offrant une efficacité énergétique améliorée qui réduit la consommation d'énergie de 35 % par rapport aux modèles précédents grâce à un contrôle optimisé des moteurs et au freinage par récupération d'énergie, répondant aux mandats de la Directive sur l'Efficacité Énergétique 2023/1791 de l'Union Européenne pour une réduction de 11,7 % de l'énergie industrielle d'ici 2030.

- Juillet 2025 : SSI Schaefer a mis en service un centre de distribution automatisé pour un important distributeur pharmaceutique européen aux Pays-Bas, intégrant 2 200 mètres d'infrastructure de convoyeurs à des systèmes de prélèvement robotisés pour gérer des médicaments à température contrôlée, atteignant un débit de 15 000 lignes de commande par heure tout en maintenant la conformité aux Bonnes Pratiques de Distribution pour la logistique pharmaceutique.

Périmètre du Rapport sur le Marché Européen des Convoyeurs

Les systèmes de convoyeurs sont des dispositifs ou des assemblages mécaniques utilisés pour transporter divers matériaux avec peu d'effort. Il existe différents types de systèmes de convoyeurs, composés généralement d'un châssis supportant des roues, des rouleaux ou une courroie, sur lesquels les matériaux se déplacent d'un endroit à un autre. Le périmètre de l'étude est actuellement axé exclusivement sur la région européenne.

Le Rapport sur le Marché Européen des Convoyeurs est Segmenté par Type de Produit (Courroie, Rouleau, Palette, Aérien, Spécialité), Secteur d'Utilisation Final (Aéroport, Commerce Électronique et Vente au Détail, Fabrication Automobile, Fabrication Générale, Alimentation et Boissons, Pharmaceutiques, Mines et Manutention en Vrac), Type de Charge (Charge Unitaire, Charge en Vrac), Niveau d'Automatisation (Manuel, Semi-Automatisé, Entièrement Automatisé), Service (Installation, Maintenance Préventive, Maintenance Prédictive) et Pays (Europe Occidentale, Europe du Nord, Europe Orientale). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Courroie |

| Rouleau |

| Palette |

| Aérien |

| Spécialité (Spirale, Grimpant, Tri) |

| Aéroport |

| Commerce Électronique et Vente au Détail |

| Fabrication Automobile |

| Fabrication Générale |

| Alimentation et Boissons |

| Pharmaceutiques |

| Mines et Manutention en Vrac |

| Charge Unitaire |

| Charge en Vrac |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé / Convoyeurs Intelligents |

| Installation |

| Maintenance Préventive |

| Maintenance Prédictive / Activée par l'IIoT |

| Europe Occidentale | Royaume-Uni |

| France | |

| Allemagne | |

| Italie | |

| Espagne | |

| Europe du Nord | Pays Nordiques |

| Benelux | |

| Europe Orientale | Pologne |

| République Tchèque | |

| Reste de l'Europe Orientale |

| Par Type de Produit | Courroie | |

| Rouleau | ||

| Palette | ||

| Aérien | ||

| Spécialité (Spirale, Grimpant, Tri) | ||

| Par Secteur d'Utilisation Final | Aéroport | |

| Commerce Électronique et Vente au Détail | ||

| Fabrication Automobile | ||

| Fabrication Générale | ||

| Alimentation et Boissons | ||

| Pharmaceutiques | ||

| Mines et Manutention en Vrac | ||

| Par Type de Charge | Charge Unitaire | |

| Charge en Vrac | ||

| Par Niveau d'Automatisation | Manuel | |

| Semi-Automatisé | ||

| Entièrement Automatisé / Convoyeurs Intelligents | ||

| Par Service | Installation | |

| Maintenance Préventive | ||

| Maintenance Prédictive / Activée par l'IIoT | ||

| Par Pays | Europe Occidentale | Royaume-Uni |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Europe du Nord | Pays Nordiques | |

| Benelux | ||

| Europe Orientale | Pologne | |

| République Tchèque | ||

| Reste de l'Europe Orientale | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché européen des convoyeurs ?

Le marché s'établit à 3,53 milliards USD en 2026 et devrait atteindre 4,71 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

Les convoyeurs à courroie dominent avec 38,96 % des revenus de 2025 grâce à leur large utilisation dans les applications de colis et alimentaires.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les installations de commerce électronique et de vente au détail devraient se développer à un TCAC de 8,95 % jusqu'en 2031, surpassant les aéroports et les usines automobiles.

Pourquoi les convoyeurs aériens gagnent-ils en popularité ?

Ils libèrent de l'espace au sol dans les cabines de peinture et les salles blanches, supportent des charges plus lourdes et répondent aux normes de contrôle de la contamination.

Comment les subventions de l'UE influencent-elles les décisions d'investissement ?

Les subventions couvrant jusqu'à 40 % des dépenses d'investissement en automatisation dans le cadre du Mécanisme pour la Reprise et la Résilience réduisent les délais de retour sur investissement des convoyeurs à moins de 2,5 ans, accélérant les achats.

Quel rôle jouent les contrats de maintenance prédictive ?

Les contrats de service activés par l'IIoT représentent désormais 28 % des revenus après-vente des fournisseurs, réduisant les temps d'arrêt imprévus jusqu'à 35 %.

Dernière mise à jour de la page le: