Taille et parts du marché de l'automatisation des entrepôts en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

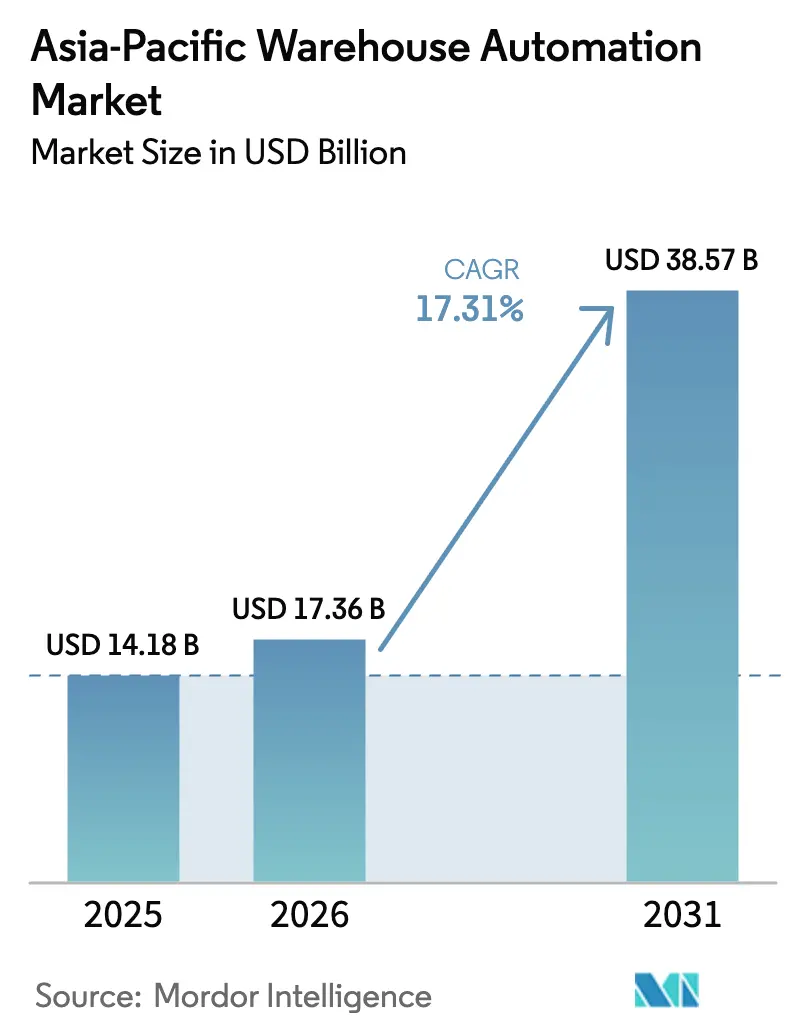

| Taille du marché de l'année de base (2025) | 14.18 Milliards de dollars |

| Taille du Marché (2026) | 17.36 Milliards de dollars |

| Taille du Marché (2031) | 38.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des entrepôts en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'automatisation des entrepôts en Asie-Pacifique devrait passer de 14,18 milliards USD en 2025 à 17,36 milliards USD en 2026 et atteindre 38,57 milliards USD d'ici 2031, avec un TCAC de 17,31 % sur la période 2026-2031. La croissance exponentielle des volumes du commerce électronique, les engagements de livraison urbaine en moins de deux heures et les déploiements généralisés de la 5G accélèrent les investissements en automatisation, notamment dans les nœuds de micro-exécution qui raccourcissent le dernier kilomètre. Le matériel conserve le plus grand bassin de revenus, mais les services progressent légèrement plus vite à mesure que les opérateurs s'appuient sur l'expertise en intégration et en maintenance prédictive pour réduire les coûts sur la durée de vie. La forte croissance de l'exécution des commandes d'épicerie, le durcissement des réglementations sur la chaîne du froid et les mandats environnementaux qui lient les futures incitations fiscales aux métriques d'énergie par commande offrent des opportunités considérables aux fournisseurs de solutions. L'intensité concurrentielle est modérée, les acteurs établis japonais et européens misant sur la fiabilité tandis que les perturbateurs chinois se concurrencent sur le prix pour les robots mobiles autonomes. Tout au long de 2026, les investisseurs récompensent les fournisseurs qui regroupent automatisation, logiciel et financement, une approche qui séduit les prestataires logistiques tiers de petite et moyenne taille en quête d'un retour sur investissement rapide.

Principaux enseignements du rapport

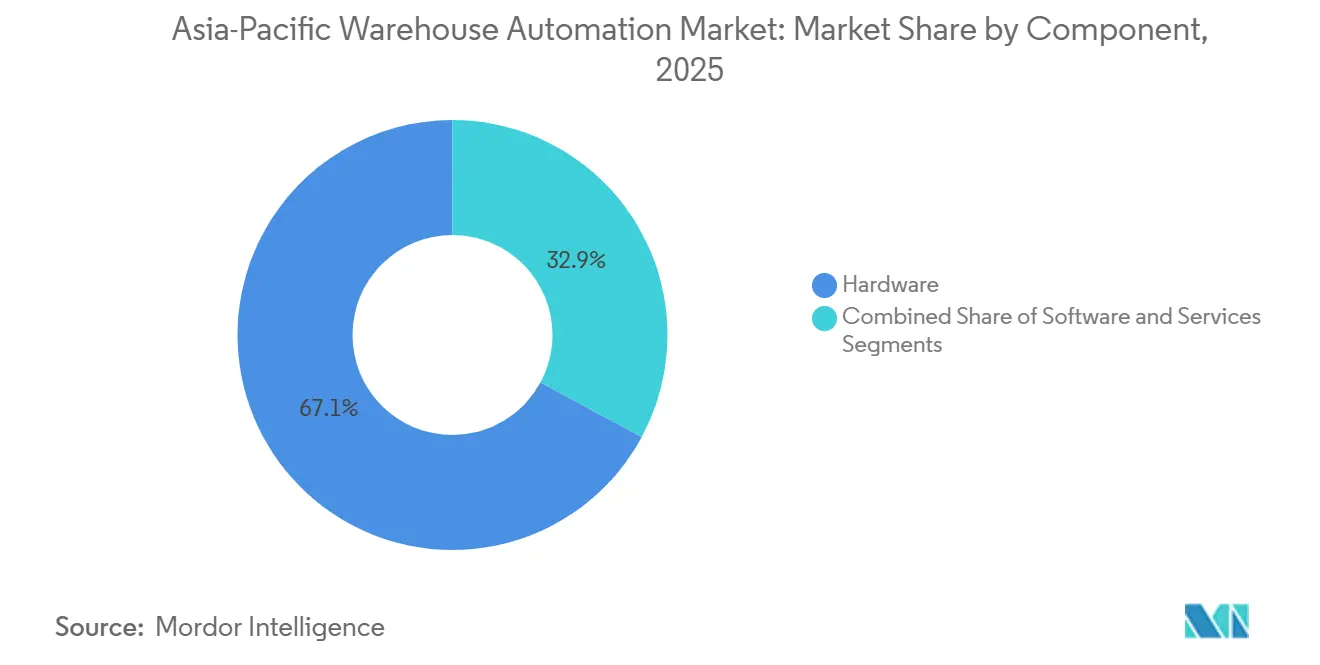

- Par composant, le matériel a représenté 67,13 % de la part du marché de l'automatisation des entrepôts en Asie-Pacifique en 2025, tandis que les services progressent à un TCAC de 17,93 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons ont représenté 23,44 % du marché de l'automatisation des entrepôts en Asie-Pacifique en 2025 ; les épiceries croissent à un TCAC de 18,77 % entre 2026 et 2031.

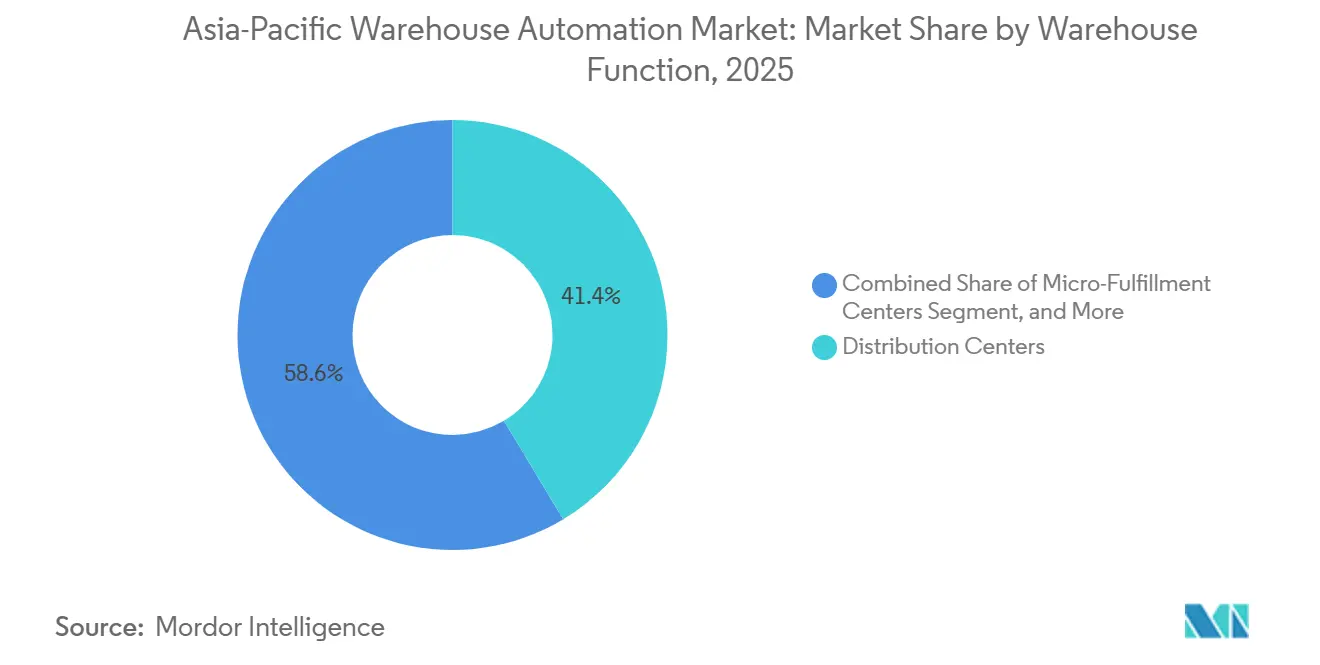

- Par fonction d'entrepôt, les centres de distribution ont représenté 41,38 % de la part des revenus en 2025, mais les centres de micro-exécution ont affiché le TCAC le plus élevé à 18,51 % jusqu'en 2031.

- Par taille d'entrepôt, les grandes installations de plus de 250 000 pi² ont représenté 46,78 % de la taille du marché de l'automatisation des entrepôts en Asie-Pacifique en 2025, tandis que les petites installations de moins de 50 000 pi² ont progressé à un TCAC de 17,92 %.

- Par zone géographique, la Chine a conservé 56,83 % de la part des revenus en 2025, tandis que l'Inde a enregistré le TCAC le plus rapide à 18,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'automatisation des entrepôts en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance exponentielle de l'industrie du commerce électronique et attentes en matière de livraison le jour même | +4.2% | Chine, Inde, Asie du Sud-Est (cœur), extension vers l'Australie | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la fabrication intelligente dans le cadre des programmes Industrie 4.0 | +3.1% | Japon, Corée du Sud, Chine, Inde | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre face au vieillissement de la population active dans les économies développées d'Asie-Pacifique | +2.8% | Japon, Corée du Sud, Australie, Singapour | Moyen terme (2-4 ans) |

| Essor des magasins obscurs et adoption de la micro-exécution dans les centres urbains | +2.5% | Villes de premier rang en Chine, Singapour, Tokyo, Séoul, Sydney | Court terme (≤ 2 ans) |

| Déploiement de réseaux privés 5G permettant un contrôle d'entrepôt à latence ultra-faible | +1.9% | Corée du Sud, Chine, Japon, premiers pilotes en Inde | Long terme (≥ 4 ans) |

| Mandats de décarbonation stimulant l'automatisation pour réduire l'énergie par commande | +1.7% | Japon, Corée du Sud, Australie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle de l'industrie du commerce électronique et attentes en matière de livraison le jour même

La valeur brute des marchandises du commerce électronique en Asie du Sud-Est a atteint 139 milliards USD en 2024, soit une hausse de 15 % en glissement annuel qui a resserré les délais de livraison à Jakarta et Manille.[1]Temasek Holdings, "Rapport e-Conomy SEA 2024," temasek.com.sg Lors du Singles' Day 2024 en Chine, les plateformes ont traité 2,9 milliards de colis en 72 heures, contraignant les prestataires logistiques à adopter des robots de tri capables de traiter 30 000 colis par heure. En Inde, 58 % des acheteurs en ligne s'attendaient à une livraison le jour même pour les commandes d'électronique et d'habillement en 2024, contre 41 % deux ans plus tôt, ce qui pousse les entrepôts à automatiser les flux de préparation et d'emballage. Amazon Inde a indiqué que la robotique de type marchandise-à-la-personne a réduit le délai de traitement des commandes de 40 %, permettant une livraison en deux heures dans 15 zones métropolitaines. La montée en puissance de la demande urbaine oriente les capitaux vers des hubs de micro-exécution situés à moins de 5 kilomètres des clients, où l'automatisation compense les primes immobilières urbaines.

Incitations gouvernementales pour la fabrication intelligente dans le cadre des programmes Industrie 4.0

Le Japon a alloué 200 milliards JPY (1,8 milliard USD) en 2024 pour subventionner les robots collaboratifs et les systèmes d'exécution d'entrepôt, visant 50 % d'automatisation logistique d'ici 2027.[2]METI Japon, "Initiative Industries Connectées," meti.go.jp Le 14e Plan quinquennal de la Chine impose 70 % de mécanisation dans les entrepôts de la chaîne du froid d'ici 2025, accélérant le déploiement de systèmes de navettes et de systèmes de stockage et de récupération automatisés (AS/RS) qui réduisent le gaspillage alimentaire et l'énergie par commande. La Corée du Sud a lancé un Fonds d'innovation logistique intelligente de 500 millions USD en 2024, couvrant jusqu'à 40 % des dépenses en capital pour les robots mobiles destinés aux petits et moyens opérateurs. Le programme d'incitation lié à la production en Inde, annoncé en 2024, accorde des crédits d'impôt équivalant à 6 % des revenus supplémentaires pour les entrepôts installant des équipements d'automatisation jusqu'en 2028. Ces leviers fiscaux raccourcissent les délais de retour sur investissement typiques de cinq ans à moins de trois ans, débloquant des projets que les prestataires logistiques tiers de niveau intermédiaire jugeaient auparavant inabordables.

Hausse des coûts de main-d'œuvre face au vieillissement de la population active dans les économies développées d'Asie-Pacifique

L'âge médian des travailleurs au Japon a atteint 49 ans en 2024, et une pénurie de main-d'œuvre de 6,4 millions de personnes est projetée d'ici 2030, ce qui devrait faire augmenter les salaires logistiques de 12 % par an.[3]Institut japonais de politique et de formation du travail, "Projections de la population active 2024-2030," jil.go.jp La population en âge de travailler en Corée du Sud a diminué de 1,2 % en 2024, incitant les opérateurs à augmenter le salaire de base de 9 % pour fidéliser le personnel d'entrepôt. Le salaire minimum en Australie a augmenté de 5,75 % en juillet 2024, comprimant les marges des opérations de préparation à forte intensité de main-d'œuvre. Singapour a plafonné les ratios de travailleurs étrangers dans la logistique à 35 % en 2024, accélérant l'adoption de robots mobiles autonomes pour maintenir le débit. Yamato Logistics a réduit sa dépendance au personnel temporaire de 60 % après avoir installé 1 000 robots Geek+ sur 12 sites japonais en 2024, réduisant les coûts de main-d'œuvre par colis de 18 %.

Essor des magasins obscurs et adoption de la micro-exécution dans les centres urbains

Coles exploitait 15 centres de micro-exécution automatisés à Melbourne et Sydney à mi-2025, chacun traitant 10 000 commandes par jour dans des délais de deux heures grâce à des grilles AutoStore. FairPrice Group et Ocado ont ouvert une installation automatisée de 20 000 m² en 2024 qui assemble 30 000 commandes d'épicerie par semaine, desservant 90 % de Singapour en moins d'une heure. La chaîne Freshippo d'Alibaba s'est étendue à 350 magasins obscurs en décembre 2024, où des bras robotiques ont réduit le temps d'assemblage des commandes de 12 minutes à quatre minutes. JD.com a lancé 80 centres de micro-exécution dans des villes chinoises de deuxième rang en 2024, chacun de moins de 5 000 pi² et stockant 3 000 références, réduisant le coût de livraison du dernier kilomètre de 25 %. Les fournisseurs indiquent que 62 % des commandes en Asie-Pacifique en 2024 provenaient d'installations de moins de 50 000 pi², inversant la tendance de la décennie précédente axée sur les méga-entrepôts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et longues périodes de retour sur investissement | -2.3% | Inde, Asie du Sud-Est, petits opérateurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité d'une main-d'œuvre à faible coût dans les économies émergentes | -1.8% | Inde, Vietnam, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes informatiques et opérationnels existants | -1.4% | Japon, Corée du Sud, opérateurs établis en Chine | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les flottes robotiques connectées | -0.9% | Mondial, avec un risque aigu au Japon, en Australie et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et longues périodes de retour sur investissement

L'installation d'un système de stockage et de récupération automatisé pour un entrepôt de 100 000 pi² coûte généralement entre 8 et 15 millions USD, avec un retour sur investissement s'étalant sur trois à cinq ans selon les différentiels de salaires. Les robots mobiles autonomes sont proposés entre 20 000 et 100 000 USD l'unité, et des flottes de 50 unités font dépasser les dépenses initiales le million USD, auxquelles s'ajoutent des frais logiciels annuels proches de 20 % du coût matériel. Les taux des prêts commerciaux en Inde s'élevaient en moyenne à 9,5 % en 2024, ce qui gonfle le coût moyen pondéré du capital et allonge les délais de rentabilité pour les opérateurs à faibles marges. Les contrats de robotique en tant que service à 2 000-4 000 USD par robot par mois abaissent les barrières mais augmentent le coût total sur cinq ans de 20 à 30 %. Ces obstacles financiers maintiennent le taux de pénétration de l'automatisation en dessous de 12 % au Vietnam et en Indonésie, malgré une croissance robuste du commerce en ligne.

Disponibilité d'une main-d'œuvre à faible coût dans les économies émergentes

Les salaires mensuels moyens dans les entrepôts sont de 180 USD en Inde et de 220 USD au Vietnam, soit un cinquième des taux pratiqués au Japon ou en Australie, ce qui réduit l'urgence d'automatiser. Le secteur logistique du Vietnam employait 1,2 million de travailleurs en 2024, et les faibles salaires allongent le retour sur investissement robotique à plus de six ans pour les tâches de préparation de base. Le taux de chômage dans la logistique en Indonésie était de 4,8 % en 2024, permettant aux entreprises de constituer des équipes manuelles pour les périodes de pointe à des coûts fixes minimaux. Les Philippines fournissent de la main-d'œuvre d'entrepôt à 200-250 USD par mois, sous-cotant les coûts d'exploitation annualisés d'un seul robot mobile d'environ 40 %. Flipkart n'a automatisé que 18 % de son parc de centres d'exécution en Inde en 2024, limitant les déploiements aux zones d'électronique et d'épicerie à fort débit où les volumes justifient les dépenses d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services à forte intégration gagnent du terrain

Les revenus des services croissent à un TCAC de 17,93 %, dépassant légèrement la trajectoire de 17,31 % du matériel, car les opérateurs découvrent que la réussite des projets dépend de l'intégration fluide des couches ERP, WMS et opérationnelles existantes. En 2025, le matériel représentait encore 67,13 % du marché de l'automatisation des entrepôts en Asie-Pacifique, principalement parce que les robots mobiles, les systèmes de navettes et les convoyeurs restent l'épine dorsale des gains de débit. Les flottes mobiles à elles seules représentaient 28 % du chiffre d'affaires des composants, portées par des déploiements tels que 1 000 unités Geek+ chez Yamato Logistics, qui ont réduit le temps de traitement de 35 %. Le logiciel a capté 18 % de part de marché et s'accélère à mesure que le contrôle en temps réel et la maintenance prédictive arrivent à maturité, comme en témoigne une hausse de 40 % des licences WMS de Blue Yonder et Manhattan Associates.

Les intégrateurs de systèmes sont les mieux placés pour en bénéficier, 68 % des opérateurs interrogés en 2024 ayant cité la convergence informatique-opérationnelle comme leur principal obstacle. Les lignes de conseil regroupent désormais la refonte des processus, la certification de sécurité et la montée en compétences de la main-d'œuvre dans des contrats pluriannuels, gonflant les marges des services. Les fournisseurs de matériel répondent en proposant des offres de bout en bout, mais de nombreux prestataires logistiques tiers de taille intermédiaire préfèrent des conseillers neutres capables d'orchestrer des flottes mixtes. À mesure que la complexité des entrepôts augmente et que le marché de l'automatisation des entrepôts en Asie-Pacifique s'étend, la demande d'intégration cybersécurisée éclipse l'attrait des améliorations mécaniques marginales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'automatisation de la chaîne du froid pour l'épicerie s'accélère

Les épiceries enregistrent le TCAC le plus rapide à 18,77 %, car la conformité stricte aux températures et les délais de livraison d'une heure intensifient l'allocation de capital vers le stockage frigorifique mécanisé. L'alimentation et les boissons ont conservé la plus grande part de 23,44 % du marché de l'automatisation des entrepôts en Asie-Pacifique en 2025, soutenues par les distributeurs de boissons qui rationalisent la manutention répétitive des caisses avec des robots de palettisation. Les mandats étatiques en Chine exigent 70 % de mécanisation des sites de la chaîne du froid d'ici 2025, incitant des transporteurs comme SF Express à adopter des systèmes AS/RS multi-zones avec des plages de température allant de -25 °C à +15 °C.

La poste et les colis ont représenté 19 % des revenus de 2025, portés par des trieuses à grande vitesse dans des hubs traitant plus de 18 000 colis par heure. L'habillement et les marchandises générales ont représenté 22 %, mais une automatisation plus lente en raison de la variabilité des références complique la préhension robotique. La fabrication a représenté 16 %, les usines automobiles et électroniques utilisant des véhicules à guidage automatique pour améliorer la sécurité et augmenter l'utilisation de l'espace. Les produits pharmaceutiques, les produits chimiques et d'autres niches se développent grâce aux normes de traçabilité qui récompensent la capture automatisée des données. Dans l'ensemble, la dynamique de l'épicerie, notamment pour les produits surgelés et frais, entraîne le marché de l'automatisation des entrepôts en Asie-Pacifique au-delà de sa dépendance historique aux transporteurs de colis.

Par fonction d'entrepôt : la micro-exécution dépasse les géants de la distribution

Les centres de distribution représentaient encore 41,38 % des revenus de 2025, soulignant la nécessité de hubs principaux alimentant des antennes régionales. Pourtant, les centres de micro-exécution affichent un TCAC de 18,51 %, le plus élevé parmi les fonctions, car les consommateurs urbains valorisent désormais la rapidité plutôt que l'étendue de l'assortiment. Les postes de travail marchandise-à-la-personne dans des espaces de moins de 10 000 pi² stockent jusqu'à 20 000 références, offrant des taux de préparation auparavant réalisables uniquement dans des installations à pleine échelle.

À Pékin, Singapour et Sydney, les magasins obscurs jouent un rôle central dans le paysage de la micro-exécution. Ces magasins, stratégiquement positionnés pour optimiser la livraison du dernier kilomètre, améliorent l'efficacité opérationnelle et la satisfaction des clients. En diversifiant les sources de revenus, cet arrangement complexe renforce la stabilité et la résilience du marché de l'automatisation des entrepôts en Asie-Pacifique. Il minimise les risques liés à la dépendance à un seul canal, garantissant que le marché reste adaptable aux dynamiques changeantes et aux perturbations externes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entrepôt : les petits sites urbains gagnent en importance

Les grands complexes de plus de 250 000 pi² ont représenté 46,78 % du chiffre d'affaires de 2025, portés par des méga-installations de distribution traitant plus de 2 millions de colis par jour. Les petits sites de moins de 50 000 pi², cependant, croissent le plus vite à un TCAC de 17,92 %, car les loyers en centre-ville poussent les opérateurs vers le stockage vertical, qui multiplie la capacité cubique. Les grilles AutoStore à Singapour stockent 30 000 références dans des empreintes de moins de 10 000 pi², justifiant des dépenses d'investissement élevées par des gains de densité quadruples.

Le Japon et la Corée du Sud connaissent le glissement le plus marqué vers les petits formats, car les restrictions de zonage limitent les nouvelles constructions, imposant des solutions de rénovation avec des hauteurs de levage dépassant 16 bacs. En Inde et dans certaines parties de l'Asie du Sud-Est, la disponibilité des terrains favorise encore les vastes entrepôts, mais la hausse des coûts de main-d'œuvre et la demande des consommateurs pour une livraison le lendemain poussent les opérateurs vers des hubs automatisés compacts. Les fournisseurs proposent désormais des offres prêtes à l'emploi pour des plafonds inférieurs à 8 mètres, permettant des aménagements rapides et accélérant l'adoption du marché de l'automatisation des entrepôts en Asie-Pacifique.

Analyse géographique

La part dominante de 56,83 % de la Chine en 2025 reflète son échelle de commerce électronique sans égale. Cainiao et JD Logistics ont conjointement traité 120 milliards de colis en 2024 dans 1 200 installations automatisées équipées de 200 000 robots mobiles, avec une précision de 99,9 %. Les objectifs de la chaîne du froid dans le 14e Plan quinquennal contraignent les distributeurs alimentaires à installer des systèmes de navettes qui réduisent le gaspillage alimentaire de 15 % tout en diminuant l'énergie par commande de 22 %. Les fournisseurs nationaux Geek+ et HAI Robotics proposent des robots à des prix 30 à 40 % inférieurs à ceux des concurrents étrangers, accélérant l'adoption dans les villes de deuxième rang et maintenant fermement le leadership du marché de l'automatisation des entrepôts en Asie-Pacifique entre les mains chinoises.

L'Inde suit avec le TCAC le plus rapide de la région à 18,56 %. Les dépenses gouvernementales dans les méga-corridors et un crédit d'impôt lié à la production de 6 % pour l'automatisation logistique raccourcissent le retour sur investissement à près de trois ans pour les prestataires logistiques tiers de niveau intermédiaire. Amazon ajoutera 15 nouveaux centres d'exécution d'ici 2027, Flipkart a promis 700 millions USD pour l'automatisation, et Reliance Retail utilise 500 robots GreyOrange pour maintenir un service le jour même dans 12 zones métropolitaines. Bien que les salaires restent bas, les segments à fort débit tels que l'électronique et l'épicerie justifient les dépenses d'investissement, aidant l'Inde à rogner progressivement sur la domination de la Chine dans le marché de l'automatisation des entrepôts en Asie-Pacifique.

La Corée du Sud présente le premier réseau privé 5G à grande échelle de la région au hub d'Icheon de CJ Logistics, synchronisant 500 robots avec une latence inférieure à 10 ms. L'Australie expérimente la micro-exécution décentralisée, avec Coles exploitant 15 cellules AutoStore desservant des délais de 90 minutes dans les corridors urbains. L'Asie du Sud-Est, regroupée sous le reste de l'Asie-Pacifique, accélère l'automatisation du tri pour les hubs Lazada et Shopee, portant la part combinée à 14 % et ajoutant de la diversité au profil de croissance du marché de l'automatisation des entrepôts en Asie-Pacifique.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Les cinq premiers — Daifuku, Murata Machinery, Geek+, GreyOrange et SSI Schaefer — ont représenté 38 % des revenus en 2025, laissant 62 % aux entreprises de robotique de niche, aux intégrateurs locaux et aux éditeurs de logiciels purs. Les fournisseurs japonais et européens mettent en avant la sécurité et la conformité à la norme ISO 3691-4, toutes deux exigées pour la couverture d'assurance sur les marchés matures. Les perturbateurs chinois se concurrencent agressivement sur le prix, proposant des robots mobiles autonomes à 20 000-35 000 USD, sous-cotant les acteurs établis jusqu'à 40 %. Ce bras de fer maintient les marges sous contrôle mais élargit le choix des clients, favorisant une pénétration plus profonde du marché de l'automatisation des entrepôts en Asie-Pacifique.

La stratégie se bifurque entre les fournisseurs clés en main à forte intensité d'actifs et les modèles d'abonnement à faible intensité d'actifs. Daifuku et Murata Machinery privilégient des contrats de service de 10 à 15 ans avec une disponibilité garantie, stabilisant les revenus mais nécessitant des budgets d'investissement importants de la part des clients. GreyOrange et Locus Robotics promeuvent la robotique en tant que service à 2 000-4 000 USD par robot par mois, ouvrant des portes aux petits prestataires logistiques tiers mais gonflant les coûts totaux à long terme. La cybersécurité influence désormais les décisions d'achat après la panne causée par un rançongiciel chez Daifuku en 2024. Les fournisseurs qui s'empressent de se certifier selon la norme IEC 62443 gagnent la préférence des opérateurs averses au risque, orientant le marché de l'automatisation des entrepôts en Asie-Pacifique vers des architectures plus sécurisées.

Les partenariats se multiplient à mesure que les frontières technologiques s'estompent. AutoStore s'associe à SoftBank Robotics pour ajouter des manipulateurs mobiles à son stockage en cube, permettant l'automatisation de la préparation de références mixtes, auparavant limitée par les contraintes de préhension. Geek+ s'est associé à Uniqlo pour déployer 800 robots sur 10 sites, renforçant la confiance dans la technologie chinoise aux normes japonaises. La participation de 60 % de Daifuku dans Godrej Consoveyo renforce son exposition au marché indien et ses capacités d'ingénierie en climat tropical. Les tours de financement restent robustes. GreyOrange a levé 135 millions USD lors d'un financement de série D en 2025, signalant la confiance des investisseurs dans le fait que le marché de l'automatisation des entrepôts en Asie-Pacifique conserve une trajectoire de croissance pluriannuelle.

Leaders de l'industrie de l'automatisation des entrepôts en Asie-Pacifique

Daifuku Co., Ltd.

Murata Machinery, Ltd.

Swisslog Holding AG

ABB Ltd.

Toshiba Global Commerce Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : Geek+ a formé une alliance de 45 millions USD avec Uniqlo pour déployer 800 robots dans 10 centres de distribution en Chine et au Japon, visant une exécution 40 % plus rapide.

- Septembre 2025 : JD Logistics a ouvert une installation automatisée de 600 000 m² à Guangzhou équipée de 250 robots et 12 trieuses à grande vitesse, traitant 2,5 millions de colis par jour tout en réduisant la consommation d'énergie de 22 %.

- Août 2025 : GreyOrange a levé 135 millions USD lors d'un financement de série D pour élargir ses offres de robotique en tant que service en Inde et en Asie du Sud-Est.

- Juillet 2025 : Daifuku a acquis une participation de 60 % dans Godrej Consoveyo en Inde pour 180 millions USD, ajoutant des systèmes AS/RS adaptés aux climats tropicaux à son portefeuille.

Périmètre du rapport sur le marché de l'automatisation des entrepôts en Asie-Pacifique

Le rapport sur le marché de l'automatisation des entrepôts en Asie-Pacifique est segmenté par composant (matériel, logiciel, services), utilisateur final (alimentation et boissons, poste et colis, épiceries, marchandises générales, habillement, fabrication, autres utilisateurs finaux), fonction d'entrepôt (centres de distribution, centres d'exécution, centres de retour, installations de stockage frigorifique, centres de micro-exécution, magasins obscurs), taille d'entrepôt (petit, moyen, grand) et zone géographique (Chine, Inde, Japon, Corée du Sud, Australie, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Robots mobiles (véhicules à guidage automatique, robots mobiles autonomes) |

| Systèmes de stockage et de récupération automatisés (AS/RS) | |

| Systèmes de convoyage et de tri automatisés | |

| Systèmes de dépalettisation/palettisation | |

| Identification automatique et collecte de données (AIDC) | |

| Robots de préparation à la pièce | |

| Logiciel | Systèmes de gestion d'entrepôt (WMS) |

| Systèmes d'exécution d'entrepôt (WES) | |

| Services |

| Alimentation et boissons |

| Poste et colis |

| Épiceries |

| Marchandises générales |

| Habillement |

| Fabrication (durable et non durable) |

| Autres utilisateurs finaux |

| Centres de distribution |

| Centres d'exécution |

| Centres de retour |

| Installations de stockage frigorifique |

| Centres de micro-exécution |

| Magasins obscurs |

| Petit (moins de 50 000 pi²) |

| Moyen (50 000 – 250 000 pi²) |

| Grand (plus de 250 000 pi²) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par composant | Matériel | Robots mobiles (véhicules à guidage automatique, robots mobiles autonomes) |

| Systèmes de stockage et de récupération automatisés (AS/RS) | ||

| Systèmes de convoyage et de tri automatisés | ||

| Systèmes de dépalettisation/palettisation | ||

| Identification automatique et collecte de données (AIDC) | ||

| Robots de préparation à la pièce | ||

| Logiciel | Systèmes de gestion d'entrepôt (WMS) | |

| Systèmes d'exécution d'entrepôt (WES) | ||

| Services | ||

| Par utilisateur final | Alimentation et boissons | |

| Poste et colis | ||

| Épiceries | ||

| Marchandises générales | ||

| Habillement | ||

| Fabrication (durable et non durable) | ||

| Autres utilisateurs finaux | ||

| Par fonction d'entrepôt | Centres de distribution | |

| Centres d'exécution | ||

| Centres de retour | ||

| Installations de stockage frigorifique | ||

| Centres de micro-exécution | ||

| Magasins obscurs | ||

| Par taille d'entrepôt | Petit (moins de 50 000 pi²) | |

| Moyen (50 000 – 250 000 pi²) | ||

| Grand (plus de 250 000 pi²) | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'automatisation des entrepôts en Asie-Pacifique en 2031 ?

Le secteur devrait atteindre 38,57 milliards USD d'ici 2031, avec un TCAC de 17,31 % de 2026 à 2031.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide en matière d'adoption de l'automatisation des entrepôts en Asie-Pacifique ?

Les épiceries sont en tête avec un TCAC de 18,77 % jusqu'en 2031, portées par des réglementations plus strictes sur la chaîne du froid et des modèles de livraison rapide.

Quelle est l'importance du rôle de la Chine dans les dépenses régionales d'automatisation des entrepôts ?

La Chine a représenté 56,83 % des revenus de 2025, reflétant son vaste écosystème de commerce électronique et ses objectifs de mécanisation soutenus par l'État.

Pourquoi les revenus des services progressent-ils plus vite que le matériel dans la région ?

Les opérateurs s'appuient de plus en plus sur l'intégration, la maintenance prédictive et la montée en compétences de la main-d'œuvre, portant les services à un TCAC de 17,93 %.

Quelle fonction d'entrepôt enregistre le taux de croissance le plus élevé jusqu'en 2031 ?

Les centres de micro-exécution affichent la progression la plus rapide, avec un TCAC de 18,51 %, à mesure que les détaillants rapprochent les stocks des consommateurs urbains.

Quelle option de financement aide les petits prestataires logistiques tiers à adopter l'automatisation sans coûts initiaux élevés ?

Les abonnements de robotique en tant que service, généralement à 2 000-4 000 USD par robot par mois, réduisent les dépenses d'investissement mais augmentent les dépenses à long terme.

Dernière mise à jour de la page le: