Taille et part du marché de l'automatisation des entrepôts en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

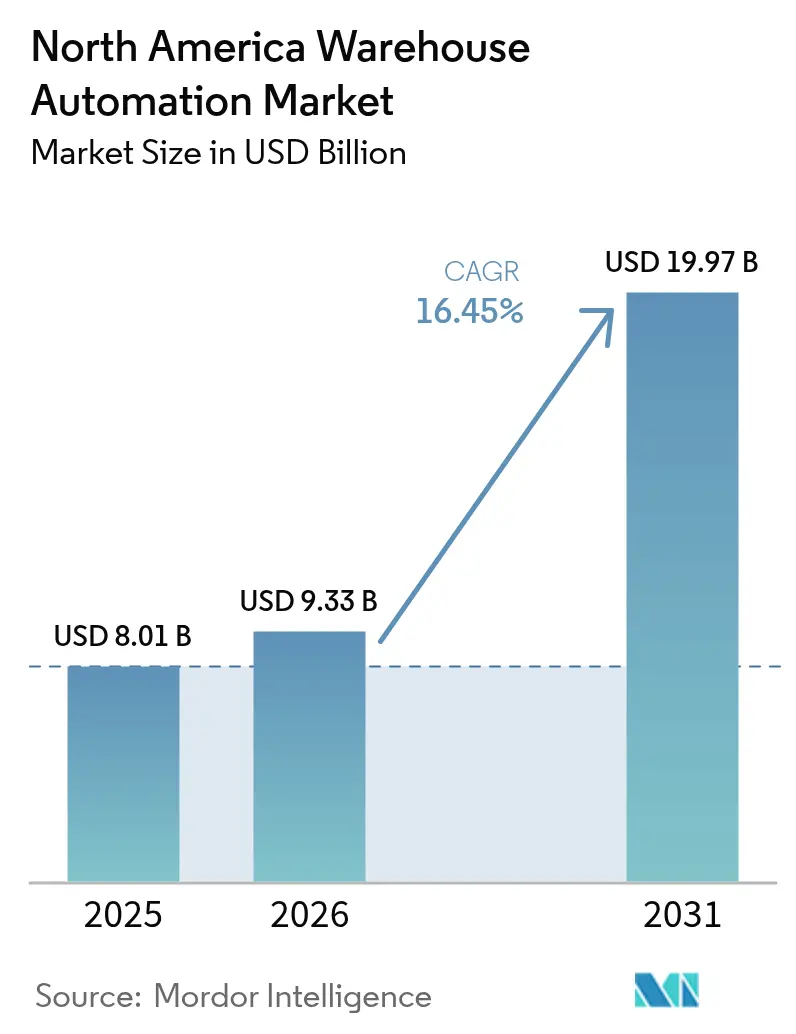

| Taille du marché de l'année de base (2025) | 8.01 Milliards de dollars |

| Taille du Marché (2026) | 9.33 Milliards de dollars |

| Taille du Marché (2031) | 19.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des entrepôts en Amérique du Nord par Mordor Intelligence

La taille du marché de l'automatisation des entrepôts en Amérique du Nord devrait passer de 8,01 milliards USD en 2025 à 9,33 milliards USD en 2026 et est prévu d'atteindre 19,97 milliards USD d'ici 2031, à un TCAC de 16,45 % sur la période 2026-2031. Les pressions tarifaires persistantes, les pénuries de main-d'œuvre chroniques et la croissance rapide des commandes du commerce électronique continuent d'accélérer les dépenses d'investissement dans la robotique, le stockage automatisé et les plateformes d'orchestration pilotées par l'IA dans toute la région. Le matériel domine encore les budgets, mais la valeur incrémentale la plus élevée provient désormais des logiciels d'exécution natifs du cloud qui réallouent en temps réel les robots, les convoyeurs et la main-d'œuvre humaine. Les mesures incitatives de la politique américaine, notamment les crédits de production Section 45X, réduisent les délais d'approvisionnement nationaux pour le matériel d'automatisation et orientent les achats vers les fournisseurs nord-américains. Les détaillants et les prestataires logistiques tiers (3PL) adoptent les robots mobiles autonomes (RMA) parce que des flottes modulaires peuvent être déployées en quelques semaines plutôt qu'en quelques mois, ce qui constitue un avantage décisif dans les installations où le nombre de références et les profils de commandes varient quotidiennement. L'interaction entre la délocalisation de proximité, l'inflation salariale dépassant 4 % dans les rôles d'entreposage et les mandats de traçabilité plus stricts dans les secteurs alimentaire et pharmaceutique fait de l'automatisation intégrée une nécessité opérationnelle plutôt qu'une mise à niveau discrétionnaire.

Principaux enseignements du rapport

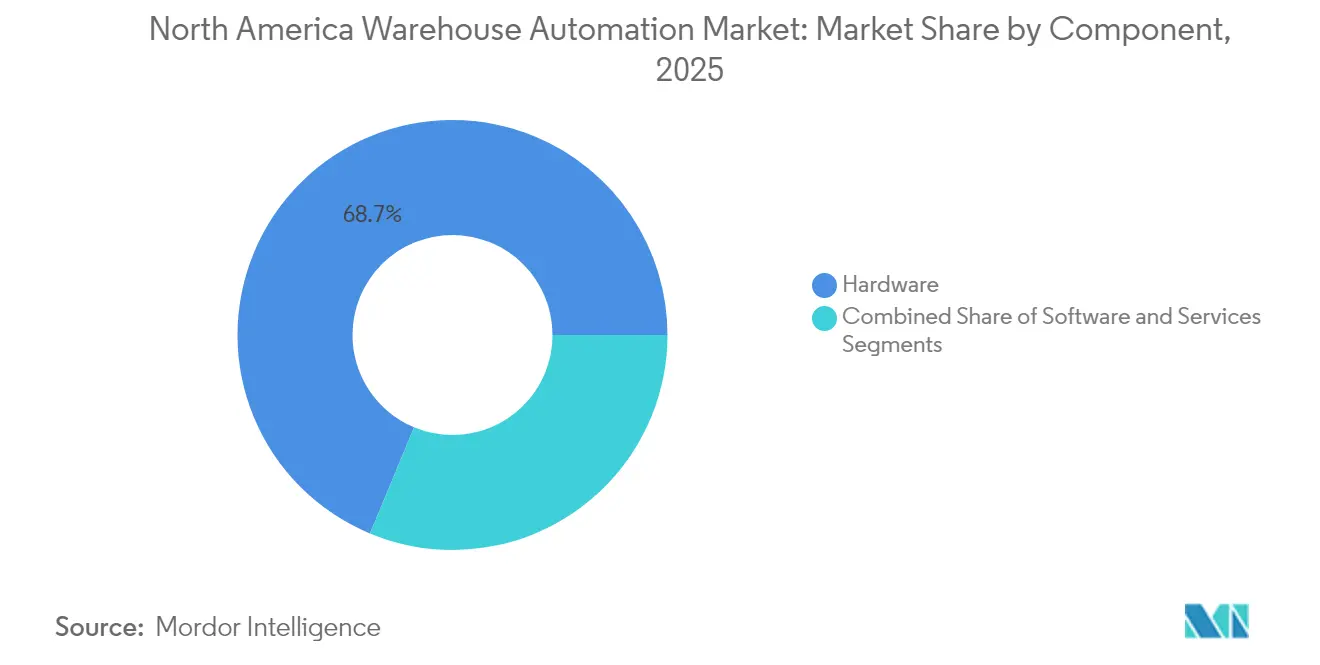

- Par composant, le matériel a représenté une part de 68,73 % du marché de l'automatisation des entrepôts en Amérique du Nord en 2025, tandis que le logiciel progresse à un TCAC de 16,85 % jusqu'en 2031.

- Par technologie, les robots mobiles autonomes et les AGV se développent à un TCAC de 17,35 % jusqu'en 2031, tandis que les systèmes de stockage et de récupération automatisés ont détenu une part de 33,15 % de la taille du marché de l'automatisation des entrepôts en Amérique du Nord en 2025.

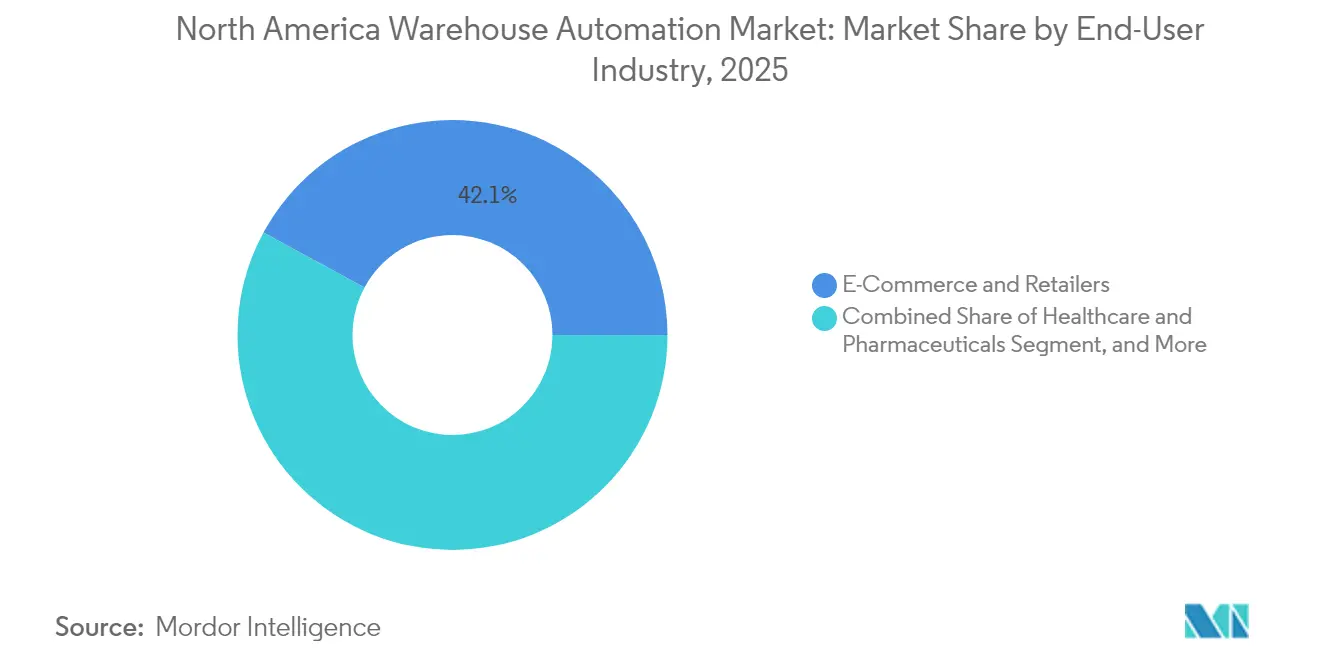

- Par secteur d'utilisation final, le commerce électronique et les détaillants ont représenté une part de 42,10 % du marché de l'automatisation des entrepôts en Amérique du Nord en 2025, mais les soins de santé et les produits pharmaceutiques devraient progresser à un TCAC de 17,40 %.

- Par fonction, le stockage a représenté une part de 38,95 % de la taille du marché de l'automatisation des entrepôts en Amérique du Nord en 2025, et l'automatisation de la préparation des commandes devrait afficher un TCAC de 17,25 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 75,10 % du marché de l'automatisation des entrepôts en Amérique du Nord en 2025, tandis que le Mexique est positionné pour enregistrer le TCAC le plus rapide, à 16,80 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation des entrepôts en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'automatisation de la préparation des commandes du commerce électronique | +3.2% | États-Unis et Canada, avec répercussions au Mexique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre croissantes et inflation salariale | +2.8% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Crédits nationaux de la loi américaine sur la réduction de l'inflation | +1.9% | États-Unis | Moyen terme (2-4 ans) |

| Intégration de l'orchestration pilotée par l'IA | +2.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Demande d'automatisation de la conformité de la chaîne du froid | +1.6% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Délocalisation de proximité des chaînes d'approvisionnement liée aux tarifs douaniers de 2025 | +2.1% | États-Unis et Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'automatisation de la préparation des commandes du commerce électronique

Les détaillants compriment les délais de traitement des commandes à quelques heures, orientant les investissements vers le tri à grande vitesse, la préparation de commandes en mode marchandise-à-personne et la palettisation robotisée. Walmart a alloué 200 millions USD à des chariots élévateurs autonomes en 2024, témoignant de la confiance dans le fait que la robotique compense la pression sur les marges exercée par les commandes en ligne, dont les marges brutes sont inférieures de 400 à 600 points de base à celles des magasins.[1]Walmart, "Walmart va ajouter des chariots élévateurs autonomes dans ses centres de distribution," walmart.com Les centres de traitement des commandes d'Amazon à Shreveport et à Detroit ont chacun déployé plus de 1 000 RMA pour tripler le débit de pointe lors des pics de fin d'année. Les prestataires logistiques tiers desservant plusieurs boutiques en ligne sur Shopify adoptent l'automatisation modulaire afin d'amortir les coûts entre leurs clients et de redéployer les robots au gré des variations des volumes contractuels. Les loyers élevés dans les centres urbains orientent les stocks vers de plus grands hubs régionaux où une automatisation dense et définie par logiciel s'adapte sans extension des emprises. À mesure que la livraison le jour même devient une exigence incontournable, le marché de l'automatisation des entrepôts en Amérique du Nord intègre la vitesse de traitement comme une variable concurrentielle existentielle.

Pénuries de main-d'œuvre croissantes et inflation salariale dans l'entreposage

Les salaires dans les entrepôts ont progressé de 4,1 % en glissement annuel au troisième trimestre 2024, tandis que les taux de vacance dans les hubs ruraux restent aigus, obligeant les opérateurs à verser des primes de shift pour les équipes de nuit.[2]Bureau des statistiques du travail, "Communiqué de presse sur l'indice du coût de l'emploi," bls.gov La pénurie de techniciens certifiés en robotique alourdit davantage les coûts de rémunération ou pousse les opérateurs à s'engager dans des contrats de service avec dépendance vis-à-vis du fournisseur. Les fournisseurs intègrent désormais la maintenance prédictive dans les logiciels de contrôle afin de réduire les temps d'arrêt imprévus, ainsi que des diagnostics à distance permettant à un seul ingénieur de superviser plusieurs sites. Lorsque la croissance salariale dépasse 3 % par an, les robots mobiles autonomes affichent des retours sur investissement inférieurs à 24 mois dans les installations à haut volume, renforçant les liens structurels entre l'économie du travail et les plans d'investissement en automatisation. En conséquence, les fournisseurs de RMA qui associent le matériel à un logiciel d'optimisation de flotte sont bien positionnés sur le marché de l'automatisation des entrepôts en Amérique du Nord.

Mesures incitatives de la loi américaine sur la réduction de l'inflation en faveur du matériel d'automatisation national

Les crédits d'impôt à la production Section 45X récompensent la fabrication américaine de modules de batteries, d'onduleurs et de composants de commande de mouvement intégrés aux RMA et aux systèmes de navettes à haute densité.[3]Service des impôts intérieurs, "Crédit de production pour la fabrication avancée," irs.gov Les fournisseurs qui localisent leur production réduisent les coûts de fret et éliminent le risque tarifaire, raccourcissant ainsi les délais qui s'étaient étirés jusqu'à 18 mois lors de la pénurie de semi-conducteurs de 2021-2023. Le crédit s'applique également aux systèmes de stockage d'énergie stationnaire alimentant les microréseaux dans les méga-entrepôts, créant une couche d'économies supplémentaire pour les opérateurs capables d'arbitrer les charges de pointe des services publics. Conjugués aux tendances de délocalisation de proximité, ces subventions soutiennent un cercle vertueux : les usines nationales approvisionnent le matériel d'automatisation, les installateurs réduisent les délais des projets, et les acheteurs sécurisent des chaînes d'approvisionnement résilientes et locales pour se prémunir contre les chocs géopolitiques.

Intégration de plateformes d'orchestration d'entrepôt pilotées par l'IA

Les systèmes d'exécution passent de files d'attente de tâches statiques à des moteurs natifs du cloud qui ingèrent en temps réel les commandes, les plannings de personnel, la disponibilité des robots et les horaires limites des transporteurs, puis émettent des instructions de travail optimisées toutes les quelques secondes. Des API ouvertes brisent la dépendance vis-à-vis des fournisseurs qui freinait depuis longtemps les anciens logiciels de contrôle d'entrepôt, permettant aux RMA d'un fournisseur de coopérer avec des bras de préparation d'un autre. Les opérateurs qui pilotent des plateformes d'orchestration par l'IA font état d'une hausse de 15 à 25 % de la productivité de la main-d'œuvre et d'une réduction de 10 à 15 % des stocks tampons, les algorithmes réorganisant les tâches pour minimiser le temps d'attente. Les cadres de sécurité, notamment le cadre de cybersécurité NIST 2.0, guident désormais les achats de logiciels, intégrant des principes de confiance zéro qui réduisent le risque de rançongiciel dans les centres de distribution connectés. Au fur et à mesure que les informations prédictives s'accumulent, les données d'orchestration servent également de jumeau numérique permettant de tester les futurs aménagements sous pression avant que les responsables n'engagent de nouveaux investissements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME | -1.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes existants | -1.4% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en robotique | -1.1% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les contrôles connectés | -0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME

Les systèmes de stockage et de récupération automatisés peuvent nécessiter entre 5 et 20 millions USD par site, ce qui est incompatible avec les contrats de prestataires logistiques tiers qui se renouvellent souvent tous les trois ans. Les modèles de robotique en tant que service convertissent les achats d'équipements en coûts opérationnels en facturant à la préparation ou au déplacement de palette, mais ils transfèrent également le risque d'utilisation au fournisseur. En l'absence de référentiels de performance standardisés, les opérateurs de plus petite taille peinent à comparer les propositions, allongeant ainsi les cycles de vente. Cette disparité concentre l'adoption de l'automatisation parmi les grands détaillants et les prestataires logistiques tiers multi-sites capables d'amortir les coûts d'ingénierie et d'intégration sur des réseaux distribués. En conséquence, le marché de l'automatisation des entrepôts en Amérique du Nord affiche encore une sous-pénétration parmi les opérateurs de taille intermédiaire, malgré la baisse des prix du matériel.

Complexité d'intégration avec les anciens systèmes de gestion d'entrepôt (WMS) et ERP

Les logiciels déployés avant 2015 offrent rarement les API ou les schémas de données requis pour les RMA ou la préparation guidée par vision. Les projets de middleware ajoutent 20 à 30 % aux coûts des projets et peuvent allonger les délais jusqu'à un an, ce qui dissuade l'automatisation des sites existants. Les protocoles propriétaires entravent la communication entre fournisseurs, obligeant les intégrateurs à développer des traducteurs personnalisés qui compliquent la maintenance. Les normes ISA/IEC 62443 définissent les contours d'une intégration sécurisée des plateformes, mais leur adoption est en retard chez les opérateurs dépourvus de personnel dédié à la cybersécurité. Pour de nombreux petits entrepôts, les mises à niveau progressives l'emportent sur les stratégies de remplacement intégral, retardant le déploiement complet de l'automatisation sur le marché de l'automatisation des entrepôts en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel acquiert un poids stratégique croissant

Le matériel a conservé une part de 68,73 % en 2025, soulignant l'intensité capitalistique des convoyeurs et des ASRS qui constituent l'épine dorsale des installations automatisées sur le marché de l'automatisation des entrepôts en Amérique du Nord. Le logiciel affiche un TCAC de 16,85 % parce que l'orchestration, la planification de la main-d'œuvre et l'optimisation des stocks sont désormais les leviers les plus rapides pour augmenter le débit sans lourdes constructions. Alors que les modèles par abonnement remplacent les licences perpétuelles, les opérateurs peuvent déployer des améliorations de fonctionnalités par voie hertzienne, découplant les capacités des cycles de renouvellement physique.

L'expansion des flottes de RMA intègre ses propres couches de gestion de flotte qui réaffectent dynamiquement les robots aux zones présentant une profondeur de commandes croissante, réduisant le temps d'inactivité et améliorant l'utilisation des actifs. Les modèles de jumeau numérique simulent les redéploiements de rayonnages ou les ajustements de largeur d'allée avant que les équipes n'interviennent sur le terrain, réduisant considérablement les risques liés aux projets. Les revenus de services — installation, maintenance, opérations gérées — pivotent vers des contrats basés sur les résultats, par lesquels les intégrateurs garantissent des lignes par heure plutôt que la disponibilité des équipements, alignant ainsi les incitations des fournisseurs sur les objectifs de niveau de service des opérateurs.

Par technologie : la robotique mobile dépasse les infrastructures fixes

Les systèmes de stockage et de récupération automatisés ont généré 33,15 % des revenus en 2025, appréciés pour leur densité verticale dans la distribution de pièces et de boissons. Pendant ce temps, les RMA et les AGV progressent à un rythme annuel de 17,35 % alors que les opérateurs privilégient la flexibilité permettant aux flottes de s'adapter par dizaines plutôt que par centaines. Les convoyeurs et les équipements de tri restent indispensables pour les hubs de colis traitant des volumes prévisibles, mais les modernisations intègrent fréquemment des déviateurs interagissant avec les RMA pour l'acheminement au dernier mètre.

Le stockage en cube d'AutoStore illustre une tendance hybride : des grilles statiques denses couplées à des robots mobiles en surface pour libérer rapidement le contenu des bacs. Locus Robotics a dépassé 10 000 unités collaboratives en Amérique du Nord en 2024, validant le modèle de paiement à la préparation dans le commerce électronique à forte diversité de références. Les opérateurs déploient de plus en plus des parcs mixtes où les ASRS stockent les articles de classe A et les RMA acheminent les références de classe B et C vers des postes de travail ergonomiques, garantissant la résilience lors des changements de profils de demande.

Par secteur d'utilisation final : la conformité réglementaire rythme le secteur de la santé

Le commerce électronique et les détaillants représentaient 42,10 % de la demande en 2025, portés par des pics saisonniers permanents et des attentes de livraison gratuite. Les soins de santé et les produits pharmaceutiques progresseront à un TCAC de 17,40 % car les délais imposés par la Section 204 de la loi américaine sur la modernisation de la sécurité alimentaire (FDA FSMA) et la loi sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act) contraignent à une gestion sérialisée et à température contrôlée de chaque palette et chaque caisse. Les spécialistes de la logistique tierce absorbent les coûts en capital pour le compte de plusieurs clients biotechnologiques, transformant l'expertise en conformité en un avantage de service différenciant.

Les opérateurs du secteur alimentaire et des boissons automatisent les congélateurs à abaissement rapide de température et les modules de préparation réfrigérés pour maintenir l'intégrité de la température soumise à un contrôle réglementaire croissant. Les distributeurs automobiles privilégient les systèmes de navettes pour les alimentations en pièces en séquence, tandis que les acteurs de l'électronique investissent dans la manipulation antistatique et la vérification par caméra pour maintenir le risque de contrefaçon proche de zéro. Chaque secteur vertical associe ses contraintes fondamentales — température, sérialisation, vélocité — à sa pile d'automatisation, renforçant la complexité de segmentation du marché de l'automatisation des entrepôts en Amérique du Nord.

Par fonction : l'automatisation de la préparation des commandes s'accélère

Les solutions de stockage représentaient 38,95 % en 2025, mais la préparation des commandes s'étend à un rythme de 17,25 % par an à mesure que la prolifération des références fait monter la variance de la main-d'œuvre. Les systèmes marchandise-à-personne doublent les cadences de préparation en supprimant les déplacements, tandis que les bras guidés par vision traitent désormais les emballages déformables autrefois considérés comme impossibles à automatiser. Les robots collaboratifs accompagnent les préparateurs humains, transportant des bacs et réduisant les contraintes ergonomiques, un avantage qui diminue les coûts liés aux accidents et le taux d'attrition.

Les trieuses à courroies croisées et à plateaux basculants à haute vitesse restent des investissements incontournables pour les hubs de colis expédiant des dizaines de milliers d'unités par heure, bien que leurs emprises fixes limitent leur pertinence pour les bâtiments de plus petite taille. Les logiciels de caissage s'intègrent dans les postes d'emballage, minimisant les pénalités liées au poids volumétrique et réduisant les déchets d'ondulé. Les robots de palettisation équipés de vision par IA dépalettisent des chargements entrants mixtes sans outillage mécanique coûteux, complétant ainsi une feuille de route d'automatisation équilibrée.

Analyse géographique

Les États-Unis ont capté 75,10 % des revenus de 2025, portés par des réseaux denses de commerce électronique en Californie, au New Jersey et en Illinois. Les crédits Section 45X orientent les investissements vers des navettes, des élévateurs et des modules de batteries fabriqués localement, réduisant les délais de plusieurs semaines et atténuant l'exposition aux tarifs douaniers. Les salaires horaires dans les entrepôts de Los Angeles et de New York ont dépassé 20 USD en 2024, garantissant des retours sur investissement inférieurs à deux ans pour les déploiements de RMA. Les mandats de chaîne du froid pour les produits biologiques et les produits frais requièrent des refroidisseurs redondants et une surveillance automatisée de la température intégrés directement aux logiciels d'exécution d'entrepôt, entraînant des configurations de systèmes haut de gamme. L'adoption du cadre de cybersécurité NIST 2.0 allonge les délais des projets mais renforce la confiance des assureurs et des conseils d'administration.

Le Mexique est sur une trajectoire de TCAC de 16,80 % jusqu'en 2031, les multinationales regroupant assemblage et distribution à proximité de la consommation américaine pour désamorcer la volatilité tarifaire de 2025. Les chaînes d'approvisionnement automobiles et électroniques constituent une tête de pont de l'automatisation à Monterrey et à Juárez, où les RMA naviguent dans des zones de kitting à forte diversité de références. La hausse des salaires dans les usines frontalières réduit l'écart de coûts tandis que les exigences accrues des clients américains en matière de délais de livraison relèvent les exigences de niveau de service. Les fournisseurs compensent le déficit de techniciens au Mexique en proposant des diagnostics à distance et en dépêchant des équipes d'intervention itinérantes depuis des hubs au Texas, comblant les lacunes en compétences sans freiner l'adoption.

La demande d'automatisation au Canada se concentre autour des corridors de chaîne du froid de Toronto et de Vancouver pour répondre aux règles de bonnes pratiques de distribution de Santé Canada et de l'Agence canadienne d'inspection des aliments. Des coûts de main-d'œuvre moyens plus faibles tempèrent l'urgence, mais la rareté des travailleurs de nuit aux portes de quai réfrigérées accélère les projets pilotes de RMA. Les prestataires logistiques tiers transfrontaliers traitant des commandes de commerce électronique à destination des États-Unis investissent dans l'automatisation du tri et de l'étiquetage pour maîtriser la complexité douanière. La concentration des centres de population permet aux opérateurs de déployer l'automatisation dans un nombre restreint de méga-installations, réalisant des économies d'échelle favorables malgré une empreinte nationale plus réduite sur le marché de l'automatisation des entrepôts en Amérique du Nord.

Paysage concurrentiel

Le marché de l'automatisation des entrepôts en Amérique du Nord présente une concentration modérée : les intégrateurs historiques Dematic, Daifuku et Honeywell Intelligrated disposent de bases installées importantes, mais font face à la pression de fournisseurs de RMA à dominante logicielle. Les fournisseurs établis acquièrent désormais des spécialistes en robotique ou nouent des partenariats avec eux — la Dematic du groupe KION s'aligne avec des producteurs de RMA pour proposer des portefeuilles de bout en bout combinant infrastructure fixe et flexibilité mobile. Les modèles contractuels s'orientent vers des garanties de performance, transformant les ventes d'équipements en engagements pluriannuels de débit qui reconfigurent la comptabilisation des revenus.

Les prestataires logistiques tiers de taille intermédiaire, historiquement sous-servis, émergent comme un champ de bataille stratégique. Les offres de robotique en tant que service de Locus Robotics, Geekplus et Bastian Solutions réduisent les obstacles en capital, élargissant la demande adressable. Les batailles autour de la propriété intellectuelle s'intensifient : l'acquisition de Fetch Robotics par Zebra Technologies souligne la prime accordée aux brevets de navigation autonome. Les plateformes d'orchestration natives du cloud créent des écosystèmes défendables en unifiant des flottes de robots disparates, suscitant une coopétition entre intégrateurs qui cherchent à devenir la couche de contrôle de référence.

Les jumeaux numériques différencient les propositions en prouvant le retour sur investissement avant le début des travaux. Les fournisseurs accueillent des centres d'expérience client où les opérateurs testent des aménagements en temps réel, raccourcissant les cycles de vente. La conformité en matière de cybersécurité et de souveraineté des données alourdit la charge de travail avant-vente, mais récompense les fournisseurs qui intègrent la confiance zéro dans le micrologiciel. À mesure que les flottes s'agrandissent, les pièces détachées, les analyses de maintenance prédictive et le support à distance arrivent à maturité en tant que rentes à marges élevées, renforçant la fidélisation même lorsque le matériel se banalise.

Leaders du secteur de l'automatisation des entrepôts en Amérique du Nord

Daifuku Co., Ltd.

SSI Schaefer AG

Dematic Corp.

Swisslog Holding AG

AutoStore Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Geekplus et DHL lancent un programme de robotique en tant que service dans cinq entrepôts frontaliers mexicains, en déployant 1 500 RMA pour rationaliser la préparation des commandes du commerce électronique transfrontalier dans le cadre de l'accord ACEUM.

- Août 2025 : AutoStore pose la première pierre d'une usine de fabrication de stockage en cube de 120 millions USD au Tennessee, ciblant des cycles de livraison de 10 semaines pour les clients américains et créant 300 emplois dans la fabrication avancée.

- Avril 2025 : Locus Robotics présente son robot mobile collaboratif LX4 avec une capacité de charge utile accrue de 25 % et des batteries lithium-fer-phosphate à remplacement rapide, sécurisant les premiers déploiements dans deux centres de distribution Target en Illinois.

- Février 2025 : Honeywell Intelligrated ouvre un laboratoire de recherche en robotique à Pittsburgh, recrutant 200 ingénieurs pour accélérer le développement de logiciels d'exécution d'entrepôt pilotés par l'IA et de flottes de RMA de nouvelle génération en Amérique du Nord.

Périmètre du rapport sur le marché de l'automatisation des entrepôts en Amérique du Nord

Le rapport sur le marché de l'automatisation des entrepôts en Amérique du Nord est segmenté par composant (matériel, logiciel, services), technologie (systèmes de stockage et de récupération automatisés, robots mobiles autonomes et AGV, systèmes de convoyage et de tri, automatisation de la préparation et de l'emballage, logiciels de gestion et d'exécution d'entrepôt), secteur d'utilisation final (commerce électronique et détaillants, prestataires logistiques tiers, alimentation et boissons, automobile, soins de santé et produits pharmaceutiques, électronique et électricité), fonction (stockage, préparation des commandes, emballage et expédition, palettisation et dépalettisation, tri) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes de stockage et de récupération automatisés |

| Robots mobiles autonomes et AGV |

| Systèmes de convoyage et de tri |

| Automatisation de la préparation et de l'emballage |

| Logiciels de gestion et d'exécution d'entrepôt |

| Commerce électronique et détaillants |

| Prestataires logistiques tiers |

| Alimentation et boissons |

| Automobile |

| Soins de santé et produits pharmaceutiques |

| Électronique et électricité |

| Stockage |

| Préparation des commandes |

| Emballage et expédition |

| Palettisation et dépalettisation |

| Tri |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie | Systèmes de stockage et de récupération automatisés |

| Robots mobiles autonomes et AGV | |

| Systèmes de convoyage et de tri | |

| Automatisation de la préparation et de l'emballage | |

| Logiciels de gestion et d'exécution d'entrepôt | |

| Par secteur d'utilisation final | Commerce électronique et détaillants |

| Prestataires logistiques tiers | |

| Alimentation et boissons | |

| Automobile | |

| Soins de santé et produits pharmaceutiques | |

| Électronique et électricité | |

| Par fonction | Stockage |

| Préparation des commandes | |

| Emballage et expédition | |

| Palettisation et dépalettisation | |

| Tri | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de l'automatisation des entrepôts en Amérique du Nord en 2031 ?

Le marché de l'automatisation des entrepôts en Amérique du Nord devrait atteindre 19,97 milliards USD d'ici 2031.

Quel composant connaît la croissance la plus rapide au sein des dépenses d'automatisation régionales ?

Le logiciel progresse à un TCAC de 16,85 % à mesure que les plateformes d'orchestration par l'IA et d'exécution natives du cloud deviennent des leviers de productivité essentiels.

Pourquoi les robots mobiles autonomes gagnent-ils du terrain face aux systèmes fixes ?

Les RMA s'adaptent en petits incréments, se déploient en quelques semaines et s'ajustent aux profils changeants de références et de commandes, offrant des retours sur investissement inférieurs à 24 mois dans les installations à haute vélocité.

Comment les mesures incitatives de la politique américaine influencent-elles les achats en matière d'automatisation des entrepôts ?

Les crédits de production Section 45X encouragent la fabrication nationale de batteries et de composants de mouvement, réduisant les délais et l'exposition aux tarifs douaniers pour les opérateurs américains.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les soins de santé et les produits pharmaceutiques, portés par des mandats stricts de traçabilité et de sérialisation de la FDA, devraient progresser à un TCAC de 17,40 %.

Quel risque clé freine l'adoption de l'automatisation parmi les petits prestataires logistiques tiers ?

Les coûts d'investissement initiaux élevés, souvent compris entre 5 et 20 millions USD par installation, dissuadent les opérateurs de plus petite taille qui opèrent sur des cycles contractuels courts.

Dernière mise à jour de la page le: