オーバーヘッドコンベヤー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

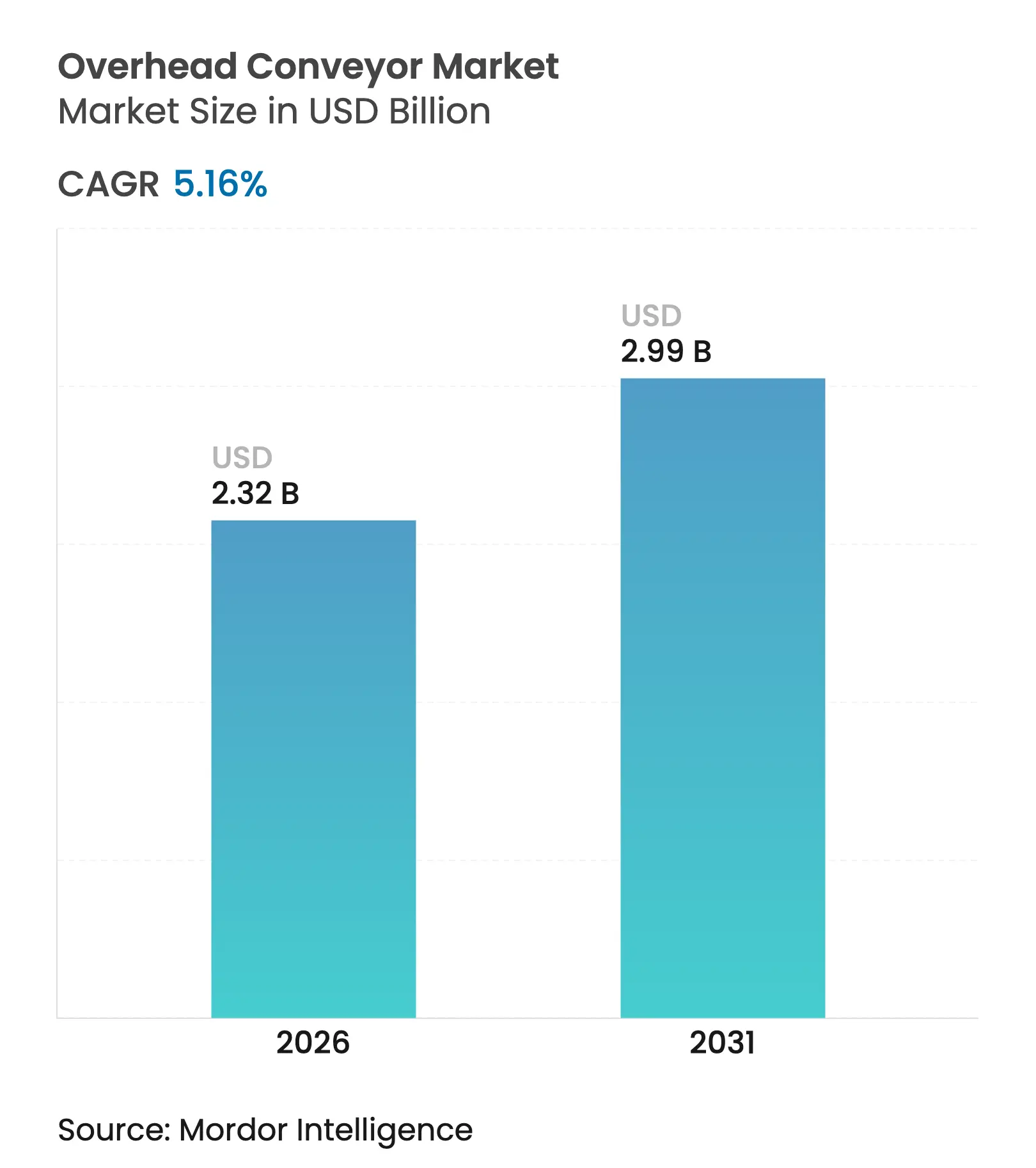

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーバーヘッドコンベヤー市場分析

オーバーヘッドコンベヤー市場規模は2025年に22億1,000万米ドルと評価され、2026年の23億2,000万米ドルから2031年には29億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.16%です。製造業者が床面積の節約、労働負荷の軽減、タクトタイムの短縮を目的としてマテリアルフローを自動化していることから、堅調な需要が生まれています。アジアの製造業の復興、北米における継続的な倉庫近代化、欧州における塗装ラインの改修が、オーバーヘッドコンベヤーソリューションの対象市場の拡大を続けています。購買担当者は、機械的信頼性と高度な制御ソフトウェアを組み合わせたモジュール式のオープンアーキテクチャプラットフォームをますます好む傾向にあり、eコマースおよび食品セクターが新たな隣接成長をもたらしています。工場がプロセス工程を統合し、労働力不足を補う中、重負荷および完全自動化構成においてセグメントレベルの勢いが最も強くなっています。

主要レポートのポイント

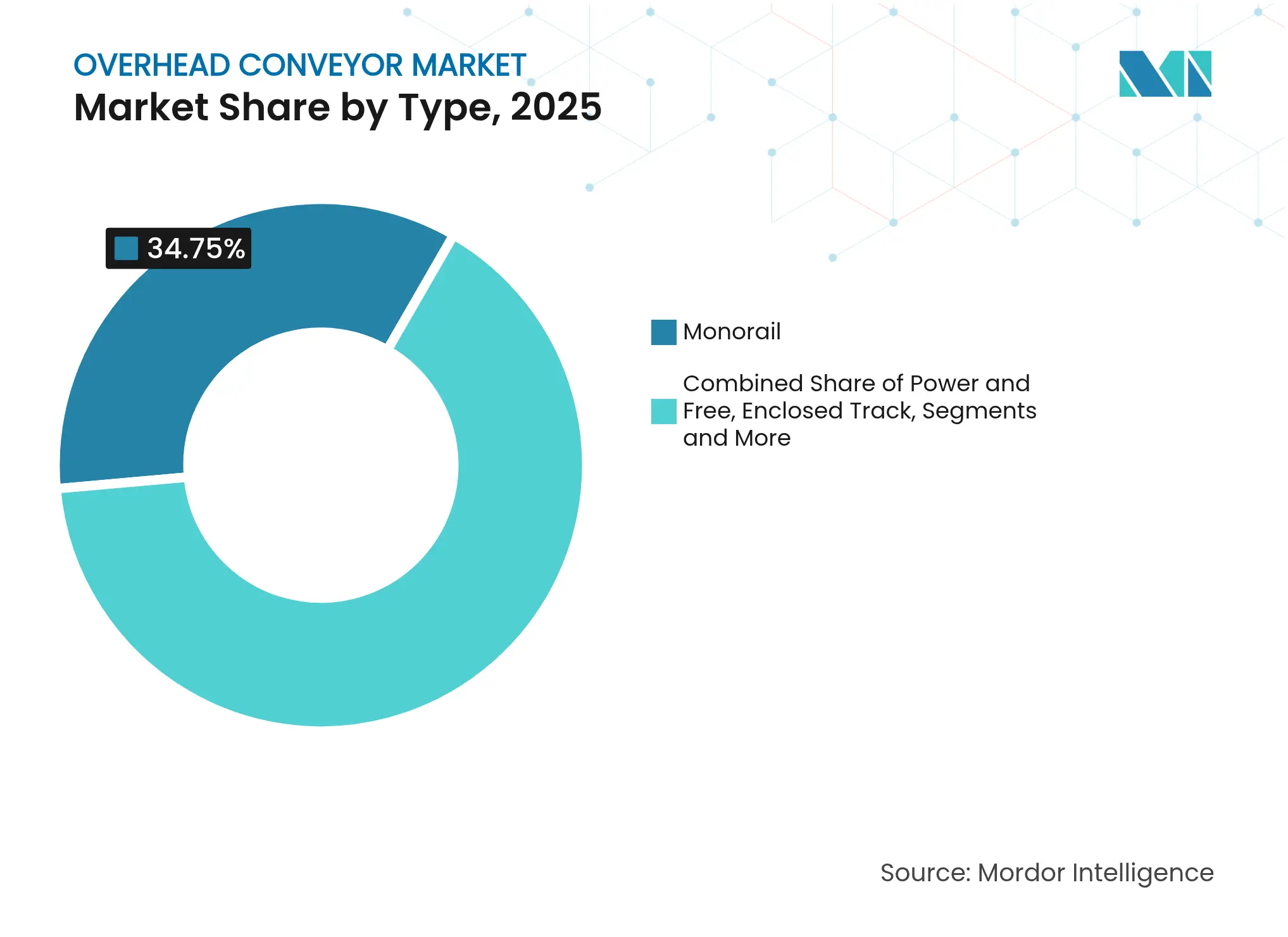

- タイプ別では、モノレールシステムが2025年に34.75%の収益シェアを獲得し、パワー&フリーユニットは2031年までに6.32%のCAGRで成長すると予測されています。

- 容量別では、中負荷機器が2025年のオーバーヘッドコンベヤー市場規模の41.35%を占め、重負荷プラットフォームは7.45%のCAGRで拡大しています。

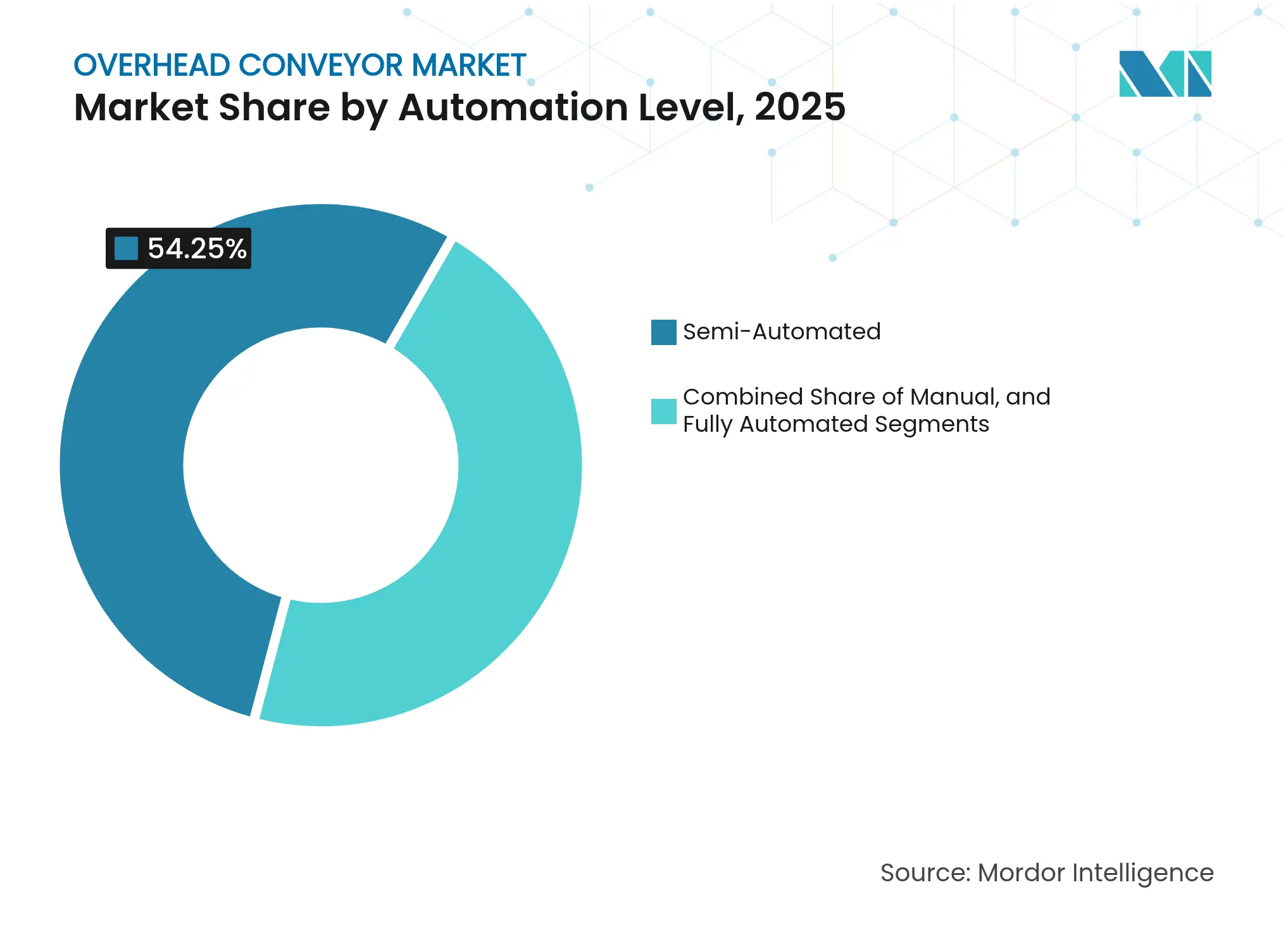

- 自動化レベル別では、半自動ソリューションが2025年に市場の54.25%を占め、完全自動化ラインは11.3%のCAGRで拡大しています。

- エンドユーザー別では、自動車用途が2025年のオーバーヘッドコンベヤー市場シェアの28.05%を占め、eコマースフルフィルメントは7.92%のCAGRで拡大しています。

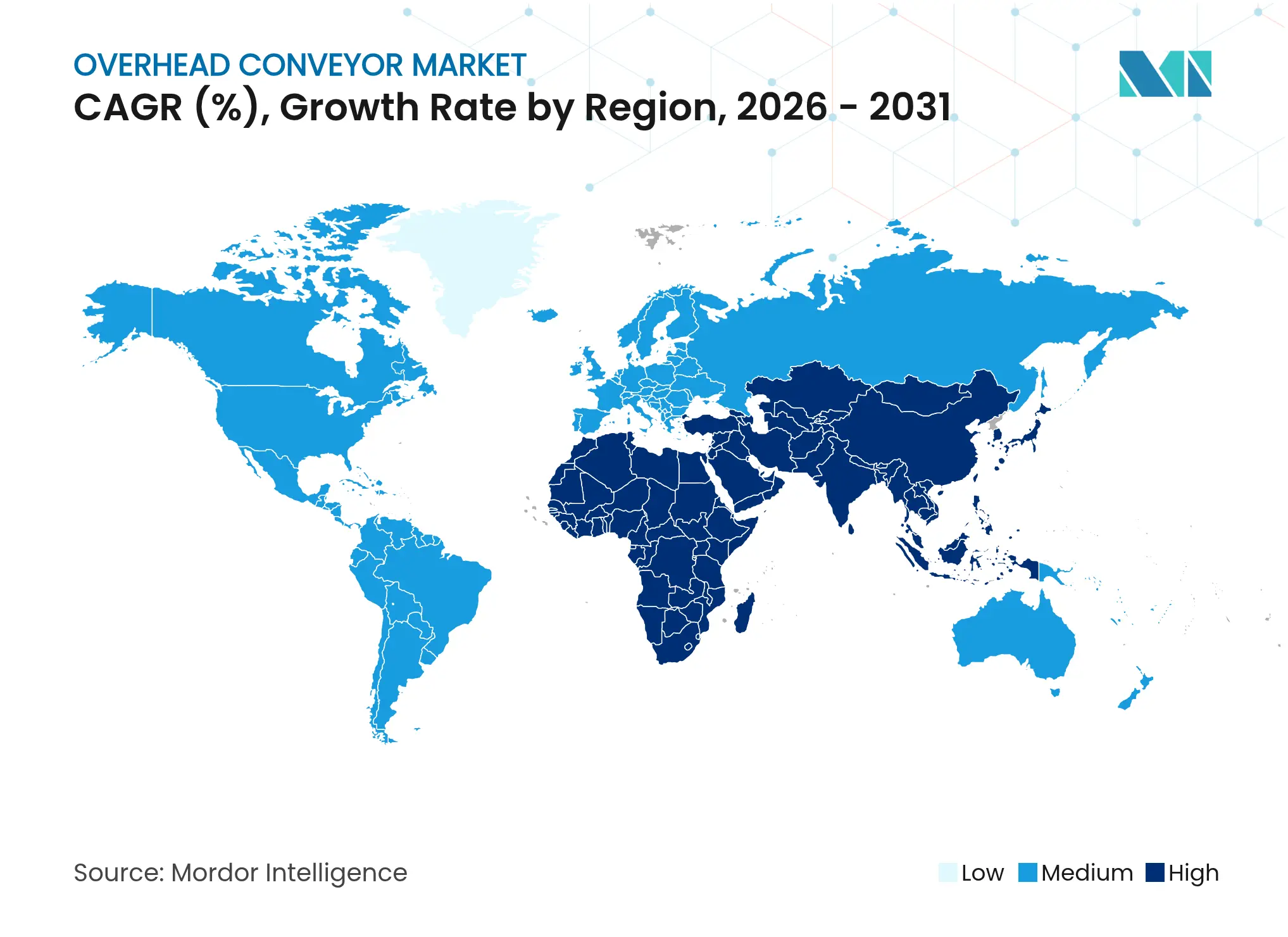

- 地域別では、アジアが2025年のオーバーヘッドコンベヤー市場シェアの38.25%をリードし、同地域の導入基盤は2031年まで7.33%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオーバーヘッドコンベヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車OEM工場における完全自動化マテリアルフローシステムへのインダストリー4.0主導の需要 | +1.8% | アジアおよび欧州 | 中期(2〜4年) |

| 北米およびアジアにおけるeコマースフルフィルメントセンターの急速な建設 | +1.5% | 北米およびアジア | 短期(2年以内) |

| より厳格な衛生基準を支援するための食品グレードオーバーヘッドコンベヤーの普及 | +0.9% | 米国および欧州連合 | 中期(2〜4年) |

| レガシー塗装ラインモノレールにおける改修主導の更新サイクル | +0.7% | 欧州連合 | 短期(2年以内) |

| GCCにおける労働力不足プレミアムの上昇がオーバーヘッド自動化プロジェクトを推進 | +0.4% | 中東(GCC) | 中期(2〜4年) |

| グリーンファクトリー義務が軽量・省エネルギートラック設計を促進 | +0.3% | 欧州を重点とするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車工場の完全自動化に向けたインダストリー4.0主導の需要

自動車メーカーは、MESプラットフォームおよびインライン品質ステーションと同期するデータリッチでセンサー駆動のオーバーヘッドシステムを中心にマテリアルフローを再設計しています。SiemensのEMS400Sボックスは、標準化されたトラックハードウェアが分散制御可能なオンボードPLCとともに出荷されるようになり、プラントマネージャーがラインを停止せずにキャリアを再ルーティングできることを示しています。ドイツのプレミアムOEMは15%のサイクルタイム削減と人間工学的な改善を報告しており、自動化の効果が労働コスト削減にとどまらないことを示しています。アジアの組立業者は、改修コストを回避するためにグリーンフィールドサイトに同様のシステムを導入し、採用曲線を加速させています。ラインが混流生産に収束するにつれ、適応型オーバーヘッドネットワークは製造業者がバッチ柔軟性と連続フローのバランスを取るのに役立っています。

eコマースフルフィルメントセンターの急速な建設

オンライン注文量の急増により、物流センターは敷地を拡大するのではなく、立体的なスペースを活用することを迫られています。床面から9〜12メートル上空で稼働する天井設置型コンベヤーは、バルクカートンの移動とピッキングゾーンを分離して混雑を緩和し[1]Scott Stone、「自動化とスペース:コンベヤーレイアウト」、Cisco-Eagle、cisco-eagle.com、北米ではオペレーターがコンベヤーおよびソーテーション設備のアップグレードに1サイトあたり平均150万米ドルを予算計上しており、40%が2027年までにプロジェクトを計画しています。オーバーヘッドパスは床上の自律移動ロボットと効率的に連携し、1時間あたりのライン数を向上させながらピッキング精度を損なわない多層ワークフローを実現します。この設計思想は、大都市の土地コストが垂直マテリアルフローの必要性を高めているアジアにも輸出されています。

より厳格な衛生規則に対応する食品グレードオーバーヘッドコンベヤー

FDAおよび欧州連合の食品指令の改訂により、食品加工業者は細菌の温床となる滞留箇所を削減することが義務付けられています。ステンレス鋼製トラック、密閉型キャリア、工具不要のウォッシュダウン機能はプレミアム価格をもたらしますが、リコールリスクを低減します。Ammeraal BeltechのガイドラインはEC 1935/2004準拠材料を強調し、DornerのModel 7350シリーズはウェットルームの衛生プロトコルを対象としています。その効果は、微生物検査の不合格率の低下と定置洗浄サイクルの短縮に現れており、多品種工場にとって重要です。欧州の食肉・乳製品施設が先行採用者として機能しており、米国の農産物包装業者やアジアの水産物輸出業者がこれに続いています。

レガシー塗装ラインモノレールにおける改修サイクル

欧州の自動車塗装業者は、1990年代のモノレールを、水性塗料の滞留時間を精密に調整できる省エネルギーの閉ループコンベヤーに交換しています。L.B. Fosterのラジエーターライン改修は、機械的なビームを維持しながら最新のドライブとフィードバックループを組み込み、不良率を25%削減しました。資本負担の少ない改修により、全面的な撤去・再設置と比較して回収期間が4年未満に短縮されます。欧州連合の気候指令と不安定な電力価格が、よりスマートなキャリアペーシングによるオーブンのアイドル時間削減を促し、イタリア、フランス、スペインでの改修需要を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽負荷向けフロアマウント型ベルトシステムと比較した高い初期投資 | -0.8% | 価格感応度の高い市場を重点とするグローバル | 中期(2〜4年) |

| ベンダー間での独自制御ソフトウェアの相互運用性の制限 | -0.6% | グローバル | 短期(2年以内) |

| 低天井のブラウンフィールドサイトにおける空間的制約 | -0.4% | 老朽化した工業施設を重点とするグローバル | 長期(4年以上) |

| 価格感応度の高い南アジアの中小企業における長期的なROI回収期間 | -0.3% | 南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽負荷向けフロアマウント型ベルトシステムと比較した高い初期投資

初期設置コストはフロアベルトより40〜60%高く、15kg未満の部品を搬送する工場のROIを圧迫しています。南アジアおよび東南アジアの中小企業は、信用条件が依然として高コストであるため、プロジェクトを先送りにすることが多いです。MasterMoverは、オーバーヘッド機器が主に稼働率、清潔さ、または多層フローが不均衡な回収をもたらす業務に普及していると推定しています。ベンダーは現在、設置ダウンタイムを削減するボルト組み立て式トラックセクションと事前配線済みコントロールを出荷していますが、軽負荷用途においてフロア代替品との初期投資の均衡は依然として達成されていません。

独自制御ソフトウェアの相互運用性の制限

異なるベンダーの混在機器を運用する工場は、ライン全体の最適化を妨げるデータサイロに直面しています。独自のHMIと閉鎖的な通信スタックにより、インテグレーターはミドルウェアを設置するかサブループを分離することを余儀なくされます。SMARのProcessViewは、オープン接続への経路としてOPC準拠を強調しています。Siemensは、多様なPLCの上位に位置するAIエージェントを試験運用しており、予測ルーティングとメンテナンスのための水平レイヤーを提供しています。進捗は不均一であり、クロスベンダー標準が成熟するまで、購買担当者は単一サプライヤーのエコシステムへのコミットメントをためらっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パワー&フリーシステムが複雑なルーティングを実現

タイプセグメント別のオーバーヘッドコンベヤー市場規模では、モノレールシステムが2025年に34.75%の収益を獲得していますが、パワー&フリー設計は6.32%のCAGRで上回っています。パワー&フリーキャリアはメインチェーンから切り離され、混流組立において重要なバッファリング、シーケンシング、追い越し機能を可能にします。自動車のボディインホワイトライン、家電メーカー、塗装ラインは、異なるタスク時間を同期させるためにこの柔軟性を重視しています。エンクローズドトラック構成は、電子機器および製薬工場での粒子暴露を軽減し、倒立型フォーマットは人間工学的な積載アクセスを提供します。PaclineやCALDANなどのサプライヤーは、レガシーモノレールに取り付けられるモジュール式キットを推進しており、オペレーターが廃棄・再構築サイクルなしにフリーセクションを追加できるようにしています。全体として、オーバーヘッドコンベヤー市場はモノレールのシンプルさとパワー&フリーの機敏性を融合したハイブリッドアーキテクチャへと移行し続けています。

第2世代システムは、RFIDタグ、ゾーンコントローラー、分散型ドライブを統合し、ミリ秒単位でルートを切り替えます。このインテリジェンスにより、従来の線形トラックがワークステーションのバックアップ時に代替経路を持つネットワーク状のグリッドに変換されます。早期採用者は、季節的な出荷量の急増時に8〜12%のスループット向上を報告しています。コストは従来のモノレールを上回りますが、段取り替えダウンタイムの削減と追加ラインへの設備投資の先送りによって回収が実現します。

容量別:重負荷システムが製造の複雑性を支援

中負荷機器が2025年のオーバーヘッドコンベヤー市場シェアの41.35%をリードし、ダッシュボード組立から小包仕分けまでの主流タスクに対応しています。しかし、重負荷バリアントは、工場が機械加工、溶接、表面処理を連続ラインに統合するにつれて7.45%のCAGRを示しています。最大80トンの定格を持つKonecranesのCXTオーバーヘッドクレーンポートフォリオは、コンベヤービームと交差し、床上フォークリフトなしで大型モジュールを受け渡します。電気自動車プラットフォームでは、バッテリーパックとアンダーボディフレームが従来の内燃機関部品より重く、積載仕様が引き上げられています。ベンダーはデュアルトラックキャリア、強化された型打ちチェーンリンク、高トルクドライブユニットで対応しています。

モジュール式エンジニアリングにより、OEMは同一のトロリーを異なるトラックプロファイルに組み合わせ、制御ロジックを再設計せずにペイロードを拡張できるようになりました。重負荷の採用は、より少なく、より長いタクトラインへのトレンドとも相関しており、管理者は複数の並列軽負荷ラインの代わりに1つの堅牢なコンベヤーネットワークを好みます。このパラダイムが普及するにつれ、オーバーヘッドコンベヤー市場規模の予測内で重負荷システムのシェアが拡大しています。

積載重量別:重量用途がプレミアム成長を牽引

50kg未満の部品を移動するラインが現在46.70%の収益を占めていますが、100kg超のセグメントは2031年まで8.82%のCAGRで拡大しています。電気自動車のバッテリーモジュール、家電製品の外装、産業用ギアボックスハウジングがすべてこのシフトを引き起こしています。Columbus McKinnonによるmontratecの買収は、より重い積載物の精密搬送へのポートフォリオ拡大を示しており、サプライヤーが高付加価値ニッチへと再ポジショニングしていることを裏付けています。積載重量の増加は、ロボットステーションにシャトルなしで位置合わせする位置繰り返し精度を持つサーボ駆動キャリアへの投資を促進しています。手動オーバーヘッドホイストを自動トロリーに転換する工場は、生産性向上とともに安全性の向上と保険料の削減を挙げています。

積載重量セグメントは、製造自動化の進化する性質に関する重要なインサイトを明らかにしており、重量用途がオーバーヘッドコンベヤー導入の新たなフロンティアを代表しています。Columbus McKinnonによるmontratec GmbHの買収は、電気自動車やライフサイエンスなどの市場を対象に、より重い用途向けの精密搬送能力を強化しています。

速度別:可変システムが動的生産を実現

固定速度トラックは、シンプルな機構と安定したフローが好まれることから、設置済みオーバーヘッドコンベヤー市場規模の59.35%を占めています。可変速度モデルは8.02%のCAGRで拡大しており、インバータードライブとラインセンサーを組み合わせてチェーン速度を調整します。Russell Conveyor & Equipmentは、メンテナンス時間帯や低出荷量シフト時にコンベヤーが速度を落とすことで12〜18%の電力節約を報告しています。より速い加速ランプはまた、連続ステーション間のキャリアキューを削減し、バッファー在庫を圧縮します。動的スケジューリング、バッチサイジング、後工程カスタマイズが進むにつれ、可変機能は新規RFQの必須条件となっています。

省エネルギーコンベヤーソリューションの台頭は市場における重要なトレンドを示しており、可変速度ドライブ(VSD)が運用需要に基づいた電力消費の最適化において中心的な役割を果たしています。Russell Conveyor & Equipmentはこのトレンドを強調しており、VSDを搭載した自動コンベヤーシステムが運用需要に応じて速度を調整し、大幅な省エネルギーをもたらすことができると指摘しています。

コンポーネント別:ソフトウェア制御がシステムインテリジェンスを推進

トラックフレームワークは依然として2025年の売上の29.55%を占めていますが、制御およびソフトウェアモジュールは年間10.32%成長しています。オーバーヘッドコンベヤー産業は、純粋な鉄鋼トン数よりも診断、リモートアップデート、AIガイドルーティングの収益化を進めています。SiemensのAIエージェントは、ドライブ、PLC、MESにまたがる統合ダッシュボードを提供し、コンベヤーをデータノードに変えるよう設計されています。ベンダーは予測資産管理のサブスクリプションパッケージをバンドルし、継続的な収益ストリームを促進しています。購買担当者は初期ハードウェアを超えたライフサイクルコストを評価しており、堅牢でサイバーセキュリティに優れた制御スタックの役割が高まっています。

制御およびソフトウェアコンポーネントの加速的な成長は、オーバーヘッドコンベヤーシステムが製造業者に価値を創出する方法の根本的な変化を示しています。Automate 2025でのSiemensによる産業自動化向けAIエージェントの導入はこのトレンドを体現しており、これらのエージェントは既存システムと統合しながら産業バリューチェーン全体で自律的に動作するよう設計されています。

自動化レベル別:インダストリー4.0が完全自動化を加速

半自動ラインは54.25%のシェアで依然として主流であり、資本とオペレーター監視のバランスを取っています。しかし、完全自動化システムはOECD市場での労働力不足が深刻化するにつれて11.3%のCAGRを記録しています。Rockwell Automationは、データ対応スマートマシンを次のフロンティアとして強調し、より広範なOT-IT収束とのコンベヤー統合を強化しています。改修ツールキットはレガシートラックにセンサーとエッジコントローラーを追加し、工場が段階的に移行できるようにしています。グリーンフィールド施設では、ターンキー自律コンベヤーセルがロボットピッキング、ビジョン、AGVフリートと連携し、第3シフト中の無人物流を実現しています。

自動化レベルセグメントは、ますますインテリジェントで自律的なシステムへと向かう市場の進化的軌跡を明らかにしています。Rockwell Automationは2025年の主要な産業自動化トレンドを強調し、効率とビジネス価値の向上におけるデータ対応スマートマシンの役割を重視しています。

エンドユーザー産業別:eコマースが流通ネットワークを変革

自動車が28.05%で最大シェアを維持していますが、小売業者がクリックから出荷までのサイクルを短縮するにつれ、eコマース施設が7.92%のCAGRで最も急速に拡大しています。PremioのASRS事例研究では、オーバーヘッドトートが床上の混雑を解消し、注文スループットを3倍にしたことが示されています。食品・飲料加工業者は監査対応を維持するためにステンレス製食品グレードユニットを採用し、航空宇宙および製薬セグメントは精密部品向けに振動制御キャリアを必要としています。これらの施設におけるオーバーヘッドシステムの戦略的価値は、スペース効率を超えて、フルフィルメント速度と精度に直接影響するソーティング機能とワークステーション配送機能にまで及んでいます。

また、コンベヤーメーカーにとっての戦略的意義は重大であり、成功はますます産業固有の要件を理解し、各用途環境の固有の課題に対応したカスタマイズされたソリューションを開発することにかかっています。

地域分析

アジアは収益の38.25%を占め、インダストリー4.0レイアウトに直接移行する中国、インド、ASEANの大規模グリーンフィールド工場によって牽引されています。中国の自動車工場は、混流シーケンスを調整するためにオーバーヘッドキャリアをAGVおよびデジタルツインと統合しています。インドの家電メーカーは、都市型工業団地のスペースを確保するためにフロアベルトを省略しています。東南アジアのeコマースハブは、ラストマイル配送を加速するためにメザニンにオーバーヘッドカートンループを改修しています。地域の7.33%のCAGRは、純粋な産業基盤の拡大と自動化強度の上昇の両方を反映しています。

北米は第2位であり、倉庫自動化と戦略産業の国内回帰によって牽引されています。米国の物流センターは、クラスA施設に典型的な高い天井を活用して、人のところへ商品を届けるロボティクスと組み合わせた天井レベルのコンベヤーグリッドに投資しています。Modern Materials Handlingは、オペレーターの40%が2年以内にアップグレードを予算計上していることを指摘しており、堅調なパイプラインを示しています。カナダの金属加工業者は、国内の労働コストを相殺するために大型溶接品を操作する重負荷オーバーヘッドビームを採用しています。現在の重点は、機械的差別化よりもソフトウェア定義のオーケストレーションにあります。

欧州は自動車、航空宇宙、食品加工において洗練された設置基盤を維持しています。ドイツのOEMは、AIを活用したコントローラーを導入して電力価格シグナルに合わせて塗装ラインキャリアをスケジュールし、環境目標とコストを整合させています。英国とイタリアの食品加工業者は、ブレグジット後の衛生監査の乖離に対応するためにウォッシュダウントラックに投資しています。改修プログラムが設備投資の主流を占めており、成熟した工場が構造的に健全な鉄骨を再利用しながら制御を更新しています。省エネルギーを支援する欧州連合の補助金が、新たな床面積拡張よりもコンベヤーアップグレードをさらに促進しています。

競合環境

市場は中程度の集中度を示しており、上位5社がグローバル収益の約50%を占め、Daifuku、Dematic、SSI Schaeferが統合システム供給をリードし、Pacline、CALDAN、Ultimationがニッチエンジニアリングに注力しています。ハードウェアのリーダーシップはもはや十分ではなく、差別化は相互運用可能な制御と予測分析に移行しています。SiemensのAIエージェントは、異種機器全体に自律性を組み込み、オペレーターに統合ロジックレイヤーを提供し、単一ベンダーへの依存に挑戦することで、この移行を強調しています。従来のコンベヤー専門業者は、ソフトウェア企業との提携またはデジタルサービス部門の立ち上げで対応しています。

戦略的な動きは、リードタイムを短縮しエンジニアリングを簡素化するモジュール式製品ファミリーを優先しています。ホワイトスペースの拡大は、新興市場における重負荷製造、食品グレードライン、高層フルフィルメントセンターを対象としています。Columbus McKinnonによるmontreac買収は、精密パレット搬送を獲得するためのボルトオンアプローチを示しています。地域インテグレーターは迅速な現場サポートとカスタマイズされたラインレイアウトで差別化し、グローバルコングロマリットは規模とプロジェクトファイナンス能力を活用しています。

ロボットおよびAGVベンダーが柔軟な搬送ポッドを提案してコンベヤー領域に侵入するにつれ、競争の激しさが増しています。市場の既存プレーヤーは、コンベヤーキャリアの上にロボットを統合したハイブリッドソリューションで対抗し、融合した属性を提供しています。長期的な成功は、ステンレス鋼トン数だけでなく、エコシステムへの参加、サイバーセキュリティの準備、ライフサイクルサービスモデルにかかっています。

オーバーヘッドコンベヤー産業リーダー

Daifuku Co. Ltd

Pacline Overhead Conveyors

Bastian Solutions

ArSai Conve Systems

CALDAN Conveyor A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Siemensは、Automate 2025において産業自動化向けAIエージェントを発表し、オーバーヘッドシステムにおける最適化されたルーティングと予測メンテナンスにより50%の生産性向上を目指しています。

- 2025年5月:Universal Robotsは、天井コンベヤーと統合可能なUR15協働ロボットを発表し、ピック&プレース作業において2桁台のサイクルタイム削減を主張しています。

- 2025年4月:Premioは、グローバルeコマース企業向けにRCO-3000組み込みPCによって支援されるASRSを導入し、オーバーヘッドトート移動における従来のボトルネックを解消しました。

- 2025年3月:Siemensはアウディの工場で仮想PLCをデビューさせ、搬送機器のソフトウェア定義制御への移行を示しました。

グローバルオーバーヘッドコンベヤー市場レポートの範囲

オーバーヘッドコンベヤーは、かつては特定の形状には不向きと考えられていましたが、現在はそのような積載物を巧みに搬送しています。歴史的に、工業施設および塗装システムがこれらのコンベヤーの主要ユーザーであり、特に人間の取り扱いが塗装品質を損なう可能性があるシナリオで使用されてきました。これらのコンベヤーは、腐食性洗浄機や塗装ブースから高温乾燥オーブンまで、機能を維持しながら困難な環境を巧みに通過します。本調査は、主要市場プレーヤーによるオーバーヘッドコンベヤーシステムから生成されるグローバル収益を監視しています。さらに、市場推定を精緻化するためにさまざまな要因と成長ドライバーを評価しています。

オーバーヘッドコンベヤー市場は、タイプ(モノレール、パワー&フリー、その他)、容量(軽負荷、中負荷、重負荷)、エンドユーザー業種(製造業、倉庫・物流、その他)、(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| モノレール |

| パワー&フリー |

| エンクローズドトラック |

| 倒立型オーバーヘッド |

| Iビームオーバーヘッド |

| 軽負荷 |

| 中負荷 |

| 重負荷 |

| 50kg未満 |

| 50〜100kg |

| 100kg超 |

| 固定 |

| 可変 |

| トラック |

| トロリーおよびキャリアアセンブリ |

| ドライブユニット |

| 積載処理装置 |

| 制御およびソフトウェア |

| 手動 |

| 半自動 |

| 完全自動化(インダストリー4.0対応) |

| 自動車および自動車部品 |

| 航空宇宙 |

| 食品・飲料加工 |

| 倉庫・物流 |

| eコマースフルフィルメントセンター |

| 産業製造(一般) |

| 製薬・ヘルスケア |

| 小売 |

| その他(電子機器、繊維など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | スウェーデン | |

| ノルウェー | ||

| フィンランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC(サウジアラビア、アラブ首長国連邦など) | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | モノレール | ||

| パワー&フリー | |||

| エンクローズドトラック | |||

| 倒立型オーバーヘッド | |||

| Iビームオーバーヘッド | |||

| 容量別 | 軽負荷 | ||

| 中負荷 | |||

| 重負荷 | |||

| 積載重量別 | 50kg未満 | ||

| 50〜100kg | |||

| 100kg超 | |||

| 速度別 | 固定 | ||

| 可変 | |||

| コンポーネント別 | トラック | ||

| トロリーおよびキャリアアセンブリ | |||

| ドライブユニット | |||

| 積載処理装置 | |||

| 制御およびソフトウェア | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 完全自動化(インダストリー4.0対応) | |||

| エンドユーザー産業別 | 自動車および自動車部品 | ||

| 航空宇宙 | |||

| 食品・飲料加工 | |||

| 倉庫・物流 | |||

| eコマースフルフィルメントセンター | |||

| 産業製造(一般) | |||

| 製薬・ヘルスケア | |||

| 小売 | |||

| その他(電子機器、繊維など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | スウェーデン | ||

| ノルウェー | |||

| フィンランド | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東 | GCC(サウジアラビア、アラブ首長国連邦など) | ||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

オーバーヘッドコンベヤー市場の現在の規模はどのくらいですか?

オーバーヘッドコンベヤー市場は2026年に23億2,000万米ドルと評価されており、5.16%のCAGRで成長し、2031年までに29億9,000万米ドルに達すると予測されています。

最大の設置シェアを占める地域はどこですか?

アジアは2025年のグローバル収益の38.25%をリードしており、7.33%のCAGRで最も急速に成長している地域でもあります。

パワー&フリーコンベヤーが普及している理由は何ですか?

パワー&フリーシステムは追い越し、バッファリング、選択的ルーティングを可能にし、混流生産を支援し、2031年まで6.32%のCAGRを記録しています。

食品規制はコンベヤー設計にどのような影響を与えていますか?

FDAおよび欧州連合の衛生規則が、ウォッシュダウンを簡素化し、汚染リスクを低減し、プレミアム価格を正当化するステンレス鋼製密閉エッジトラックの採用を促進しています。

現代のオーバーヘッドコンベヤーにおけるソフトウェアの役割は何ですか?

制御およびソフトウェアコンポーネントは、製造業者が予測メンテナンスと動的ルーティングのための相互運用可能なAI対応プラットフォームを優先するにつれて、10.32%のCAGRで最も急速に成長しているセグメントです。

改修プロジェクトは新規設置と比較して経済的ですか?

欧州の塗装ライン改修は、機械的ビームを維持しながらドライブと制御をアップグレードすることで、不良率とエネルギー使用量を削減し、4年未満の回収期間を示しています。

最終更新日: