Tamanho e Participação do Mercado de Transportadores Aéreos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

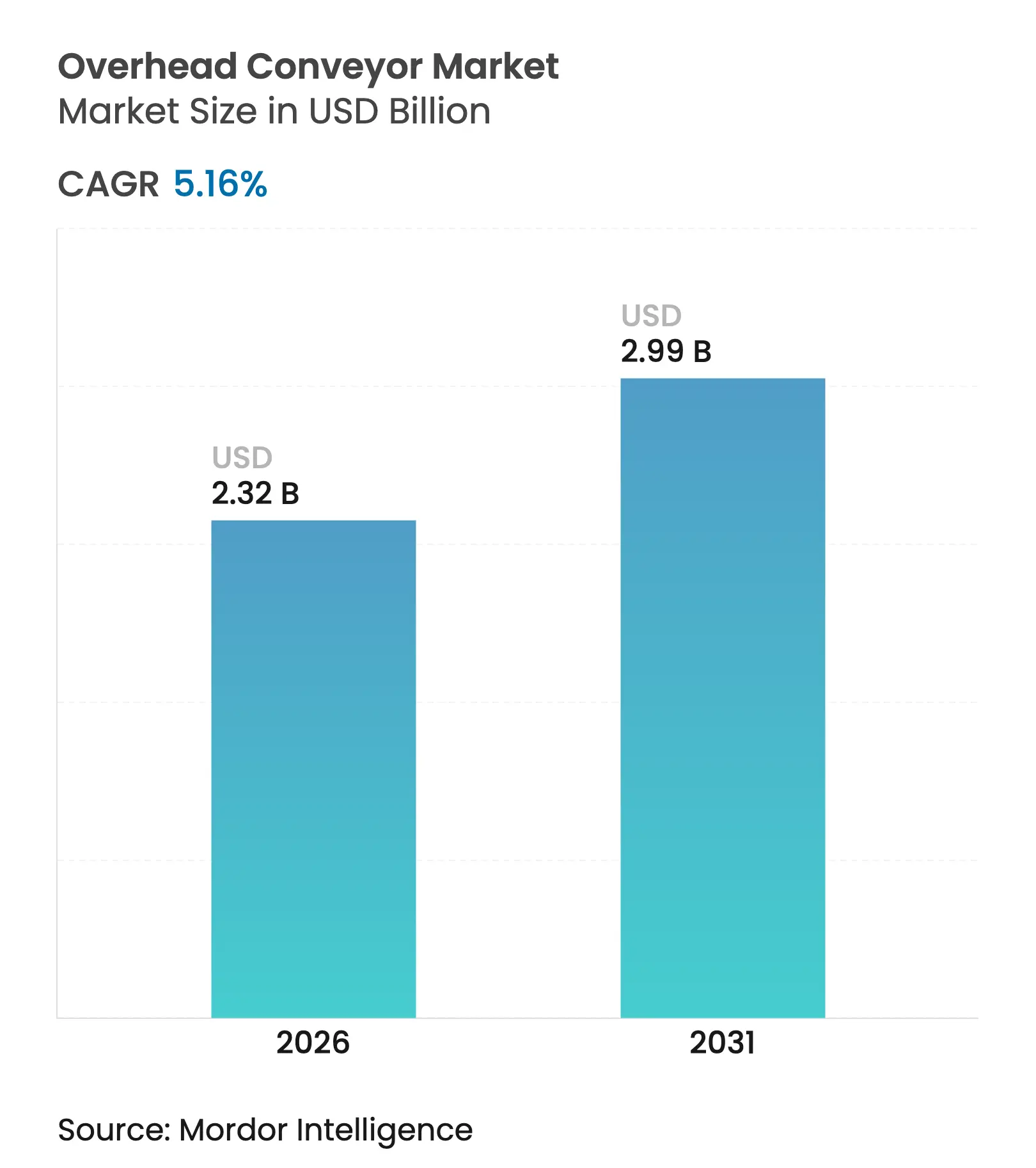

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores.webp)

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transportadores Aéreos por Mordor Intelligence

O tamanho do mercado de transportadores aéreos foi avaliado em USD 2,21 bilhões em 2025 e estima-se que cresça de USD 2,32 bilhões em 2026 para atingir USD 2,99 bilhões até 2031, a um CAGR de 5,16% durante o período de previsão (2026-2031). A demanda saudável decorre de fabricantes que automatizam o fluxo de materiais para economizar espaço no piso, reduzir a exposição de mão de obra e encurtar os tempos de takt. O ressurgimento industrial da Ásia, a modernização contínua de armazéns na América do Norte e as reformas de cabines de pintura na Europa continuam a ampliar a base endereçável para soluções de transportadores aéreos. Os compradores favorecem cada vez mais plataformas modulares e de arquitetura aberta que combinam confiabilidade mecânica com software de controle avançado, enquanto os setores de comércio eletrônico e alimentício proporcionam novo crescimento por adjacência. O impulso no nível de segmento é mais forte em configurações de serviço pesado e totalmente automatizadas, à medida que as fábricas consolidam etapas de processo e suprem lacunas de mão de obra.

Principais Conclusões do Relatório

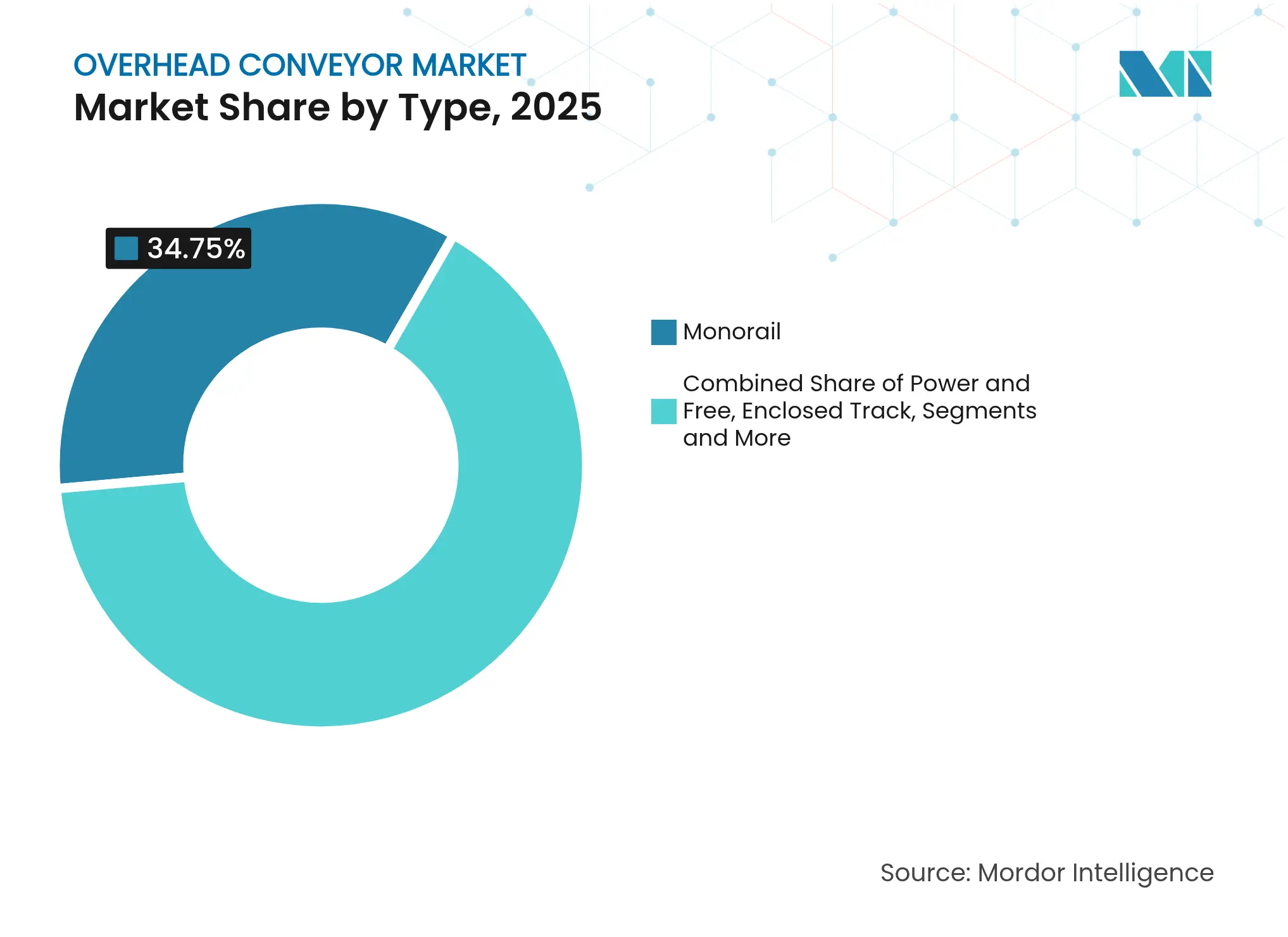

- Por tipo, os sistemas de monotrilho capturaram 34,75% da participação de receita em 2025, enquanto as unidades motorizadas e livres devem crescer a um CAGR de 6,32% até 2031.

- Por capacidade, os equipamentos de serviço médio representaram 41,35% do tamanho do mercado de transportadores aéreos em 2025; as plataformas de serviço pesado avançam a um CAGR de 7,45%.

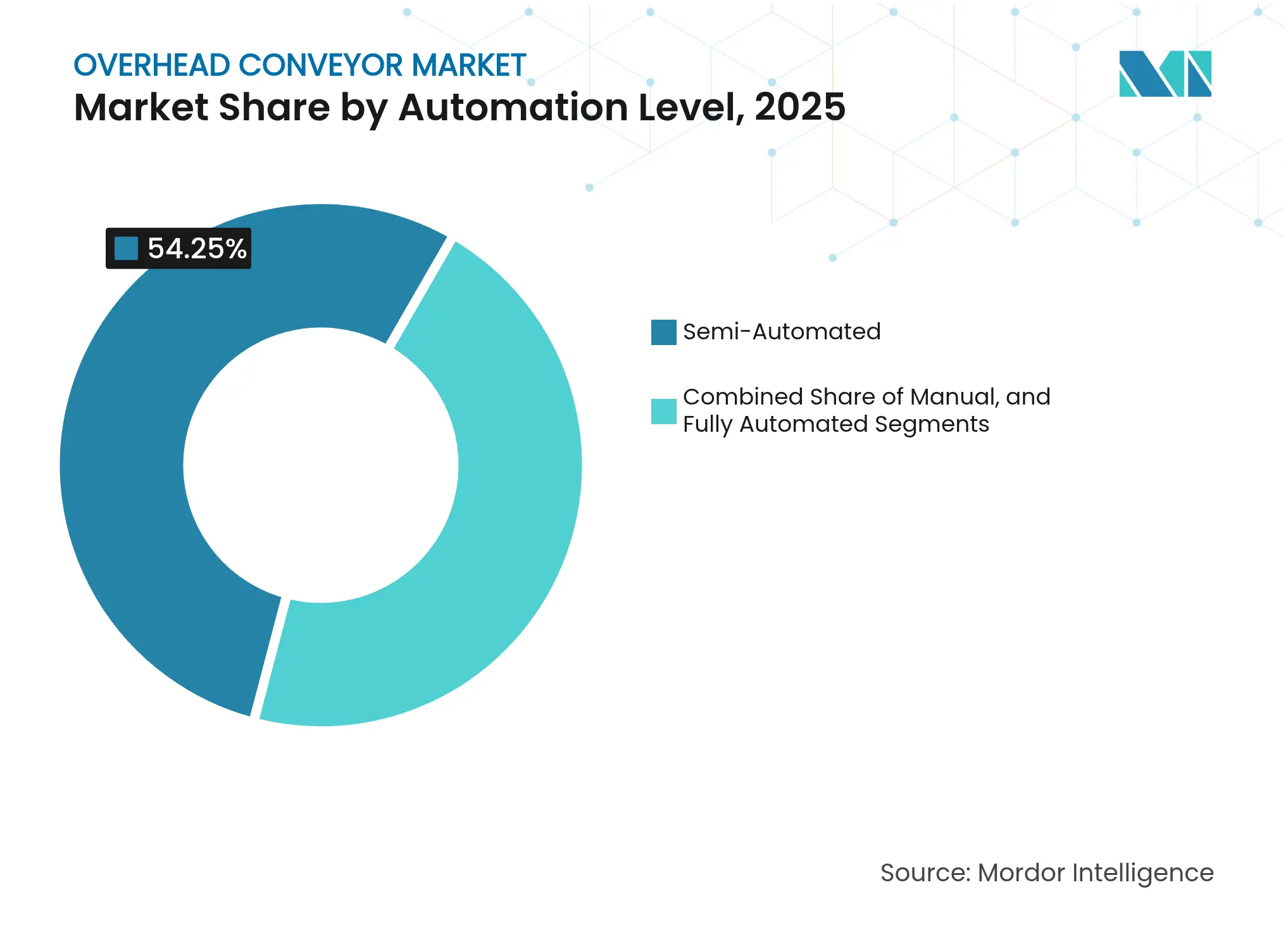

- Por nível de automação, as soluções semiautomatizadas detinham 54,25% do mercado em 2025, enquanto as linhas totalmente automatizadas escalam a um CAGR de 11,3%.

- Por uso final, as aplicações automotivas representaram 28,05% da participação do mercado de transportadores aéreos em 2025; o atendimento de pedidos do comércio eletrônico cresce a um CAGR de 7,92%.

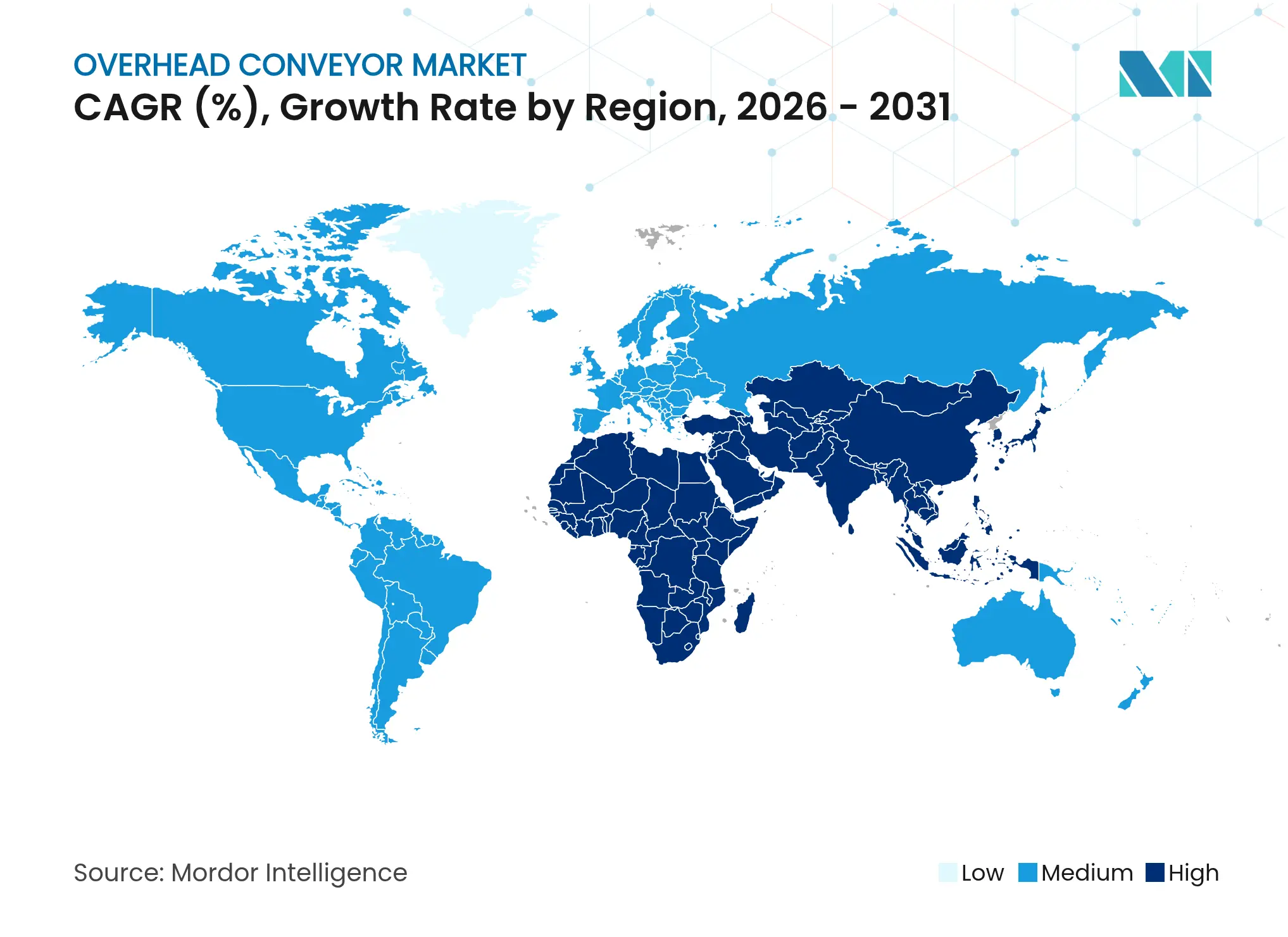

- Por geografia, a Ásia liderou com 38,25% da participação do mercado de transportadores aéreos em 2025; a base instalada da região está se expandindo a um CAGR de 7,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Transportadores Aéreos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda liderada pela Indústria 4.0 por sistemas de fluxo de materiais totalmente automatizados em plantas de montadoras automotivas | +1.8% | Ásia e Europa | Médio prazo (2-4 anos) |

| Rápida construção de centros de atendimento de comércio eletrônico na América do Norte e Ásia | +1.5% | América do Norte e Ásia | Curto prazo (≤ 2 anos) |

| Transportadores aéreos para uso alimentício ganhando espaço para atender a normas de higiene mais rígidas | +0.9% | EUA e UE | Médio prazo (2-4 anos) |

| Ciclo de substituição por reforma em monotrilhos legados de cabines de pintura | +0.7% | UE | Curto prazo (≤ 2 anos) |

| Crescentes prêmios por escassez de mão de obra no CCG impulsionando projetos de automação aérea | +0.4% | Oriente Médio (CCG) | Médio prazo (2-4 anos) |

| Mandatos de fábricas verdes estimulando projetos de trilhos leves e energeticamente eficientes | +0.3% | Global, com ênfase na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda liderada pela Indústria 4.0 por plantas automotivas totalmente automatizadas

Os fabricantes automotivos estão reengenheirando o fluxo de materiais em torno de sistemas aéreos ricos em dados e orientados por sensores que se sincronizam com plataformas de MES e estações de qualidade em linha. O EMS400S Box da Siemens ilustra que o hardware de trilho padronizado agora é fornecido com CLPs embarcados capazes de controle descentralizado, permitindo que os gerentes de planta redirecionem portadores sem interromper as linhas. Montadoras premium alemãs relatam reduções de 15% no tempo de ciclo e ganhos ergonômicos, demonstrando que os retornos da automação vão além da compensação de custos de mão de obra. As montadoras asiáticas implantam sistemas semelhantes em instalações greenfield para evitar custos de retrofit, acelerando a curva de adoção. À medida que as linhas convergem para a produção de modelos mistos, as redes aéreas adaptativas ajudam os fabricantes a equilibrar a flexibilidade de lotes com o fluxo contínuo.

Rápida construção de centros de atendimento de comércio eletrônico

O aumento dos volumes de pedidos online pressiona os centros de distribuição a explorar a metragem cúbica em vez de expandir as instalações. Transportadores montados no teto operando de 9 a 12 metros acima do nível do piso separam o movimento de caixas a granel das zonas de separação para aliviar o congestionamento[1]Scott Stone, "Automação e Espaço: Layouts de Transportadores," Cisco-Eagle, cisco-eagle.com, e na América do Norte os operadores orçam em média USD 1,5 milhão por local para melhorias em transportadores e sistemas de triagem, com 40% planejando projetos até 2027. Os percursos aéreos se combinam eficientemente com robôs móveis autônomos no piso, permitindo fluxos de trabalho em múltiplos níveis que aumentam as linhas por hora sem comprometer a precisão da separação. Essa filosofia de design está sendo exportada para a Ásia, onde os custos de terreno nas megacidades intensificam a necessidade de fluxo vertical de materiais.

Transportadores aéreos para uso alimentício para atender a normas de higiene mais rígidas

As revisões das diretrizes da FDA e da UE para alimentos agora obrigam os processadores a reduzir os pontos de abrigo que favorecem bactérias. Trilhos de aço inoxidável, portadores selados e recursos de lavagem sem ferramentas geram preços premium, mas reduzem a exposição a recalls. As diretrizes da Ammeraal Beltech ressaltam materiais em conformidade com o Regulamento CE 1935/2004, enquanto a Série 7350 da Dorner tem como alvo os protocolos de higienização em ambientes úmidos. O retorno aparece em menores falhas em testes microbiológicos e ciclos de limpeza no local mais rápidos, críticos para plantas multiproduto. As instalações europeias de carne e laticínios servem como adotantes iniciais; os empacotadores de produtos dos EUA e os exportadores de frutos do mar asiáticos estão seguindo o mesmo caminho.

Ciclo de reforma em monotrilhos legados de cabines de pintura

Os pintores automotivos europeus estão substituindo monotrilhos da década de 1990 por transportadores de circuito fechado e energeticamente eficientes que ajustam os tempos de permanência para revestimentos à base de água. O retrofit da linha de radiadores da L.B. Foster manteve as vigas mecânicas, mas incorporou acionamentos modernos e malhas de retroalimentação, reduzindo as taxas de defeito em 25%. Os retrofits com baixo investimento de capital encurtam o retorno para menos de quatro anos, em comparação com uma substituição completa. As diretrizes climáticas da UE e os preços voláteis de energia incentivam os operadores a reduzir os tempos ociosos dos fornos por meio de um ritmo mais inteligente dos portadores, elevando a demanda por reformas na Itália, França e Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital versus sistemas de correia montados no piso para cargas leves | -0.8% | Global, com ênfase em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Interoperabilidade limitada de software de controle proprietário entre fornecedores | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Restrições de espaço livre em instalações brownfield com teto baixo | -0.4% | Global, com ênfase em instalações industriais mais antigas | Longo prazo (≥ 4 anos) |

| Longo horizonte de retorno sobre o investimento em PMEs sul-asiáticas sensíveis a preços | -0.3% | Ásia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital versus sistemas de correia montados no piso para cargas leves

As instalações iniciais custam 40–60% a mais do que as correias de piso, pressionando o retorno sobre o investimento para plantas que transportam componentes abaixo de 15 kg. As PMEs no sul e sudeste da Ásia frequentemente adiam projetos porque as condições de crédito permanecem onerosas. A MasterMover estima que os equipamentos aéreos penetram principalmente em operações onde o tempo de atividade, a limpeza ou o fluxo em múltiplos níveis proporcionam retorno desproporcional. Os fornecedores agora entregam seções de trilho de montagem por parafusos e controles pré-fiados que reduzem o tempo de inatividade na instalação, mas a paridade de investimento de capital com as alternativas de piso permanece ilusória para serviços leves.

Interoperabilidade limitada de software de controle proprietário

As plantas que operam equipamentos mistos de diferentes fornecedores enfrentam silos de dados que dificultam a otimização em toda a linha. HMIs proprietárias e pilhas de comunicação fechadas forçam os integradores a instalar middleware ou isolar sub-loops. O ProcessView da SMAR enfatiza a conformidade com OPC como um caminho para a conectividade aberta. A Siemens está pilotando agentes de IA que se sobrepõem a CLPs variados, oferecendo uma camada horizontal para roteamento preditivo e manutenção. O progresso é desigual; até que os padrões entre fornecedores amadureçam, os compradores hesitam em se comprometer com ecossistemas de fornecedor único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Motorizados e Livres Permitem Roteamento Complexo

O tamanho do mercado de transportadores aéreos para a segmentação por tipo mostra os sistemas de monotrilho capturando 34,75% da receita em 2025, mas os projetos motorizados e livres estão superando com um CAGR de 6,32%. Os portadores motorizados e livres se desengajam da corrente principal, permitindo funções de armazenamento em buffer, sequenciamento e ultrapassagem, críticas na montagem de modelos mistos. As linhas de carroceria bruta automotiva, os fabricantes de eletrodomésticos e as cabines de pintura valorizam essa flexibilidade para sincronizar tempos de tarefa divergentes. As configurações de trilho fechado mitigam a exposição a partículas em plantas de eletrônicos e farmacêuticos, enquanto os formatos invertidos proporcionam acesso ergonômico à carga. Fornecedores como Pacline e CALDAN oferecem kits modulares que se encaixam em monotrilhos legados, permitindo que os operadores adicionem seções livres sem ciclos de descarte e reconstrução. No geral, o mercado de transportadores aéreos continua a se orientar para arquiteturas híbridas que combinam a simplicidade do monotrilho com a agilidade motorizada e livre.

Os sistemas de segunda geração integram etiquetas RFID, controladores de zona e acionamentos descentralizados para alternar rotas em milissegundos. Essa inteligência transforma trilhos anteriormente lineares em grades semelhantes a redes, capazes de percursos alternativos quando as estações de trabalho ficam congestionadas. Os adotantes iniciais relatam ganhos de 8–12% na produtividade durante picos sazonais de volume. O custo permanece acima dos monotrilhos clássicos, mas o retorno surge por meio de menor tempo de inatividade nas trocas e capex diferido em linhas adicionais.

Por Capacidade: Sistemas de Serviço Pesado Suportam a Complexidade da Fabricação

Os equipamentos de serviço médio lideraram com 41,35% da participação do mercado de transportadores aéreos em 2025, atendendo a tarefas convencionais, desde a montagem de painéis de instrumentos até a triagem de encomendas. As variantes de serviço pesado, no entanto, mostram um CAGR de 7,45% à medida que as fábricas integram usinagem, soldagem e tratamento de superfície em linhas contíguas. O portfólio de pontes rolantes CXT da Konecranes, com capacidade de até 80 t, se intersecta com as vigas do transportador para transferir grandes módulos sem empilhadeiras no piso. Nas plataformas de veículos elétricos, os pacotes de baterias e as estruturas de carroceria pesam mais do que os componentes de combustão anteriores, elevando as especificações de carga. Os fornecedores respondem com portadores de trilho duplo, elos de corrente forjados mais resistentes e unidades de acionamento com alta densidade de torque.

A engenharia modular agora permite que as montadoras combinem trolleys idênticos a diferentes perfis de trilho, escalando cargas úteis sem redesenhar a lógica de controle. A adoção de serviço pesado também se correlaciona com a tendência de linhas de takt menos numerosas e mais longas; os gerentes preferem uma rede de transportadores robusta em vez de múltiplas linhas paralelas de serviço leve. À medida que esse paradigma ganha força, a participação dos sistemas de serviço pesado cresce nas previsões de tamanho do mercado de transportadores aéreos.

Por Peso de Carga: Aplicações Mais Pesadas Impulsionam o Crescimento Premium

As linhas que movem peças abaixo de 50 kg detêm 46,70% da receita atualmente, mas a fatia acima de 100 kg se expande a um CAGR de 8,82% até 2031. Os módulos de bateria de veículos elétricos, as carcaças de eletrodomésticos e as caixas de engrenagens industriais impulsionam essa mudança. A aquisição da montratec pela Columbus McKinnon amplia seu portfólio para a transportação de precisão de cargas mais pesadas, ressaltando como os fornecedores se reposicionam em direção a nichos de alto valor. O crescimento da carga impulsiona investimentos em portadores acionados por servo com repetibilidade posicional que se alinham a estações robóticas sem shuttles. As plantas que convertem talhas aéreas manuais em trolleys automatizados citam ganhos de segurança e reduções nos prêmios de seguro, além do aumento de produtividade.

A segmentação por peso de carga revela percepções importantes sobre a natureza evolutiva da automação de fabricação, pois as aplicações mais pesadas representam a nova fronteira para a implementação de transportadores aéreos. A aquisição da montratec GmbH pela Columbus McKinnon aprimora suas capacidades de transportação de precisão para aplicações mais pesadas, visando mercados como veículos elétricos e ciências da vida.

Por Velocidade: Sistemas Variáveis Permitem Produção Dinâmica

Os trilhos de velocidade fixa representam 59,35% do tamanho instalado do mercado de transportadores aéreos, pois são preferidos por sua mecânica simples e fluxo constante. Os modelos de velocidade variável, com expansão de CAGR de 8,02%, combinam acionamentos inversores com sensores de linha para modular a velocidade da corrente. A Russell Conveyor & Equipment relata economias de energia de 12-18% quando os transportadores reduzem a velocidade durante janelas de manutenção ou turnos de baixo volume. Rampas de aceleração mais rápidas também reduzem as filas de portadores entre estações sequenciais, comprimindo o estoque em buffer. À medida que o agendamento dinâmico, o dimensionamento de lotes e a personalização em estágio tardio avançam, a capacidade variável torna-se requisito básico para novos pedidos de cotação.

O surgimento de soluções de transportadores energeticamente eficientes representa uma tendência significativa no mercado, com os inversores de frequência (IFs) desempenhando um papel central na otimização do consumo de energia com base nas demandas operacionais. A Russell Conveyor & Equipment destaca essa tendência, observando que os sistemas de transportadores automatizados com IFs podem ajustar a velocidade com base nas demandas operacionais, levando a economias de energia significativas.

Por Componente: Controles de Software Impulsionam a Inteligência do Sistema

As estruturas de trilho ainda representam 29,55% das vendas de 2025; no entanto, os módulos de controle e software crescem 10,32% ao ano. O setor de transportadores aéreos monetiza cada vez mais diagnósticos, atualizações remotas e roteamento guiado por IA, em vez de tonelagem pura de aço. Os agentes de IA da Siemens são projetados para fornecer painéis unificados abrangendo acionamentos, CLPs e MES, transformando os transportadores em nós de dados. Os fornecedores agrupam pacotes de assinatura para gestão preditiva de ativos, promovendo fluxos de receita recorrentes. Os compradores avaliam os custos do ciclo de vida além do hardware inicial, elevando o papel de pilhas de controle robustas e ciberseguras.

O crescimento acelerado nos componentes de controle e software sinaliza uma mudança fundamental em como os sistemas de transportadores aéreos criam valor para os fabricantes. A introdução de agentes de IA para automação industrial pela Siemens na Automate 2025 exemplifica essa tendência, com esses agentes projetados para operar de forma autônoma em toda a cadeia de valor industrial enquanto se integram aos sistemas existentes.

Por Nível de Automação: A Indústria 4.0 Acelera a Automação Total

As linhas semiautomatizadas permanecem predominantes com 54,25% de participação, equilibrando capital com supervisão do operador. Os sistemas totalmente automatizados, no entanto, registram um CAGR de 11,3% à medida que a escassez de mão de obra nos mercados da OCDE se intensifica. A Rockwell Automation destaca as máquinas inteligentes prontas para dados como a próxima fronteira, reforçando a integração de transportadores com a convergência mais ampla de OT-TI. Os kits de retrofit adicionam sensores e controladores de borda a trilhos legados, permitindo que as plantas migrem gradualmente. Em instalações greenfield, células de transportadores autônomos turnkey se conectam a frotas robóticas de separação, visão e AGV, entregando logística sem operadores durante os terceiros turnos.

A segmentação por nível de automação revela a trajetória evolutiva do mercado em direção a sistemas cada vez mais inteligentes e autônomos. A Rockwell Automation destaca as principais tendências de automação industrial para 2025, enfatizando o papel das máquinas inteligentes prontas para dados no aprimoramento da eficiência e do valor empresarial.

Por Setor de Uso Final: O Comércio Eletrônico Transforma as Redes de Distribuição

O setor automotivo mantém a maior participação com 28,05%, mas as instalações de comércio eletrônico se expandem mais rapidamente a um CAGR de 7,92% à medida que os varejistas comprimem os ciclos de clique para envio. O estudo de caso de ASRS da Premio mostra que os contêineres aéreos reduzem o congestionamento no piso e triplicam a produtividade de pedidos. Os processadores de alimentos e bebidas adotam unidades de aço inoxidável para uso alimentício para se manterem prontos para auditorias, enquanto os segmentos aeroespacial e farmacêutico exigem portadores com controle de vibração para peças delicadas. O valor estratégico dos sistemas aéreos nessas instalações vai além da eficiência de espaço para incluir capacidades de triagem e funções de entrega em estações de trabalho que impactam diretamente a velocidade e a precisão do atendimento.

Além disso, as implicações estratégicas para os fabricantes de transportadores são significativas, pois o sucesso depende cada vez mais da compreensão dos requisitos específicos do setor e do desenvolvimento de soluções personalizadas que abordem os desafios únicos de cada ambiente de aplicação.

Análise Geográfica

A Ásia comanda 38,25% da receita, impulsionada por grandes fábricas greenfield na China, Índia e ASEAN que avançam diretamente para layouts da Indústria 4.0. As plantas automotivas chinesas integram portadores aéreos com AGVs e gêmeos digitais para orquestrar sequências de modelos mistos. Os fabricantes de eletrodomésticos indianos ignoram as correias de piso para preservar espaço em parques industriais urbanos. Os centros de comércio eletrônico do Sudeste Asiático reformam mezaninos com loops aéreos de caixas para acelerar o despacho da última milha. O CAGR regional de 7,33% reflete tanto a expansão pura da base industrial quanto o aumento da intensidade de automação.

A América do Norte ocupa o segundo lugar, impulsionada pela automação de armazéns e pelo reshoring de setores estratégicos. Os centros de distribuição dos EUA investem em grades de transportadores no nível do teto que se combinam com robótica de mercadorias para pessoas, aproveitando os tetos altos típicos das instalações Classe A. A Modern Materials Handling observa que 40% dos operadores orçam melhorias dentro de dois anos, indicando um pipeline robusto. Os fabricantes de metal canadenses adotam vigas aéreas de serviço pesado para manobrar grandes peças soldadas, compensando as taxas de mão de obra doméstica. A ênfase agora está na orquestração definida por software, em vez de diferenciação mecânica.

A Europa mantém uma base instalada sofisticada em automotivo, aeroespacial e processamento de alimentos. As montadoras alemãs implantam controladores habilitados por IA para programar portadores de cabines de pintura em torno dos sinais de preços de energia, alinhando metas verdes com custos. Os processadores de alimentos do Reino Unido e da Itália investem em trilhos de lavagem para cumprir a divergência pós-Brexit nas auditorias de higiene. Os programas de retrofit dominam os gastos de capital à medida que as fábricas maduras atualizam os controles, mas reutilizam a estrutura de aço sólida. As subvenções da UE que apoiam a eficiência energética incentivam ainda mais as melhorias nos transportadores em detrimento de novas expansões de espaço no piso.

Cenário Competitivo

O mercado apresenta concentração moderada: os cinco maiores fornecedores respondem por aproximadamente 50% da receita global, com Daifuku, Dematic e SSI Schaefer liderando o fornecimento de sistemas integrados, enquanto Pacline, CALDAN e Ultimation se concentram em engenharia de nicho. A liderança em hardware não é mais suficiente; a diferenciação gira em torno de controles interoperáveis e análises preditivas. Os agentes de IA da Siemens sublinham essa transição ao incorporar autonomia em equipamentos heterogêneos, oferecendo aos operadores uma camada de lógica unificada e desafiando o bloqueio de fornecedor único. Os especialistas tradicionais em transportadores respondem fazendo parcerias com empresas de software ou lançando divisões de serviços digitais.

Os movimentos estratégicos favorecem famílias de produtos modulares que encurtam os prazos de entrega e simplificam a engenharia. A expansão para espaços em branco tem como alvo a fabricação de serviço pesado, linhas para uso alimentício e centros de atendimento de grande altura em mercados emergentes. A aquisição da montratec pela Columbus McKinnon demonstra uma abordagem de aquisição complementar para obter transportação de paletes de precisão. Os integradores regionais se diferenciam por meio de suporte rápido no local e layouts de linha personalizados, enquanto os conglomerados globais aproveitam a escala e as capacidades de financiamento de projetos.

A intensidade competitiva está aumentando à medida que os fornecedores de robótica e AGV invadem o território dos transportadores, propondo pods de transporte flexíveis. Os participantes estabelecidos do mercado respondem com soluções híbridas que integram robôs sobre portadores de transportadores, oferecendo atributos combinados. O sucesso a longo prazo dependerá da participação no ecossistema, da prontidão para a cibersegurança e dos modelos de serviço ao longo do ciclo de vida, em vez de tonelagem de aço inoxidável.

Líderes do Setor de Transportadores Aéreos

-

Daifuku Co. Ltd

-

Pacline Overhead Conveyors

-

Bastian Solutions

-

ArSai Conve Systems

-

CALDAN Conveyor A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Siemens apresentou agentes de IA para automação industrial na Automate 2025, visando ganhos de produtividade de 50% por meio de roteamento otimizado e manutenção preditiva em sistemas aéreos.

- Maio de 2025: A Universal Robots lançou o cobot UR15 capaz de se integrar a transportadores de teto, alegando reduções de dois dígitos no tempo de ciclo em operações de pegar e colocar.

- Abril de 2025: A Premio implementou um ASRS suportado pelo PC embarcado RCO-3000 para um player global de comércio eletrônico, eliminando gargalos legados no movimento de contêineres aéreos.

- Março de 2025: A Siemens estreou CLPs virtuais na planta da Audi, sinalizando uma mudança em direção ao controle definido por software para equipamentos de transportação.

Escopo do Relatório Global do Mercado de Transportadores Aéreos

Os transportadores aéreos, antes considerados inadequados para certas formas, agora transportam habilmente essas mesmas cargas. Historicamente, as instalações industriais e os sistemas de pintura têm sido os principais usuários desses transportadores, particularmente em cenários onde o manuseio humano poderia comprometer a qualidade da pintura. Esses transportadores manobram habilmente em ambientes desafiadores, desde lavadores cáusticos e cabines de pulverização até fornos de secagem de alta temperatura, tudo isso preservando sua funcionalidade. O estudo monitora a receita global gerada por sistemas de transportadores aéreos pelos principais participantes do mercado. Além disso, avalia vários fatores e impulsionadores de crescimento para refinar as estimativas de mercado.

O mercado de transportadores aéreos é segmentado por tipo (monotrilho, motorizado e livre, outros), capacidade (serviço leve, serviço médio, serviço pesado), vertical de uso final (fabricação, armazenagem e logística, outros), (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Monotrilho |

| Motorizado e Livre |

| Trilho Fechado |

| Aéreo Invertido |

| Aéreo em Viga I |

| Serviço Leve |

| Serviço Médio |

| Serviço Pesado |

| < 50 kg |

| 50-100 kg |

| > 100 kg |

| Fixa |

| Variável |

| Trilho |

| Conjuntos de Trolley e Portador |

| Unidade de Acionamento |

| Dispositivo de Manuseio de Carga |

| Controle e Software |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado (Habilitado para Indústria 4.0) |

| Automotivo e Componentes Automotivos |

| Aeroespacial |

| Processamento de Alimentos e Bebidas |

| Armazenagem e Logística |

| Centros de Atendimento de Comércio Eletrônico |

| Fabricação Industrial (Geral) |

| Farmacêutico e Saúde |

| Varejo |

| Outros (Eletrônicos, Têxtil, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | Suécia | |

| Noruega | ||

| Finlândia | ||

| Restante da Europa | ||

| APAC | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da APAC | ||

| Oriente Médio | CCG (Arábia Saudita, EAU, etc.) | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Monotrilho | ||

| Motorizado e Livre | |||

| Trilho Fechado | |||

| Aéreo Invertido | |||

| Aéreo em Viga I | |||

| Por Capacidade | Serviço Leve | ||

| Serviço Médio | |||

| Serviço Pesado | |||

| Por Peso de Carga | < 50 kg | ||

| 50-100 kg | |||

| > 100 kg | |||

| Por Velocidade | Fixa | ||

| Variável | |||

| Por Componente | Trilho | ||

| Conjuntos de Trolley e Portador | |||

| Unidade de Acionamento | |||

| Dispositivo de Manuseio de Carga | |||

| Controle e Software | |||

| Por Nível de Automação | Manual | ||

| Semiautomatizado | |||

| Totalmente Automatizado (Habilitado para Indústria 4.0) | |||

| Por Setor de Uso Final | Automotivo e Componentes Automotivos | ||

| Aeroespacial | |||

| Processamento de Alimentos e Bebidas | |||

| Armazenagem e Logística | |||

| Centros de Atendimento de Comércio Eletrônico | |||

| Fabricação Industrial (Geral) | |||

| Farmacêutico e Saúde | |||

| Varejo | |||

| Outros (Eletrônicos, Têxtil, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | Suécia | ||

| Noruega | |||

| Finlândia | |||

| Restante da Europa | |||

| APAC | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da APAC | |||

| Oriente Médio | CCG (Arábia Saudita, EAU, etc.) | ||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transportadores aéreos?

O mercado de transportadores aéreos é avaliado em USD 2,32 bilhões em 2026 e prevê-se que atinja USD 2,99 bilhões até 2031, crescendo a um CAGR de 5,16%.

Qual região responde pela maior participação nas instalações?

A Ásia lidera com 38,25% da receita global em 2025 e também é a região de crescimento mais rápido, com um CAGR de 7,33%.

Por que os transportadores motorizados e livres estão ganhando espaço?

Os sistemas motorizados e livres permitem ultrapassagem, armazenamento em buffer e roteamento seletivo, apoiando a produção de modelos mistos e registrando um CAGR de 6,32% até 2031.

Como as regulamentações alimentares influenciam o design dos transportadores?

As normas de higiene da FDA e da UE impulsionam a adoção de trilhos de aço inoxidável com bordas seladas que simplificam a lavagem, reduzem o risco de contaminação e justificam preços premium.

Qual é o papel do software nos transportadores aéreos modernos?

Os componentes de controle e software são o segmento de crescimento mais rápido, com um CAGR de 10,32%, à medida que os fabricantes priorizam plataformas interoperáveis e habilitadas por IA para manutenção preditiva e roteamento dinâmico.

Os projetos de retrofit são economicamente viáveis em comparação com novas instalações?

Os retrofits de cabines de pintura europeias mostram períodos de retorno inferiores a quatro anos ao reter as vigas mecânicas enquanto atualizam acionamentos e controles, reduzindo as taxas de defeito e o consumo de energia.

Página atualizada pela última vez em: