Hängeförderer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

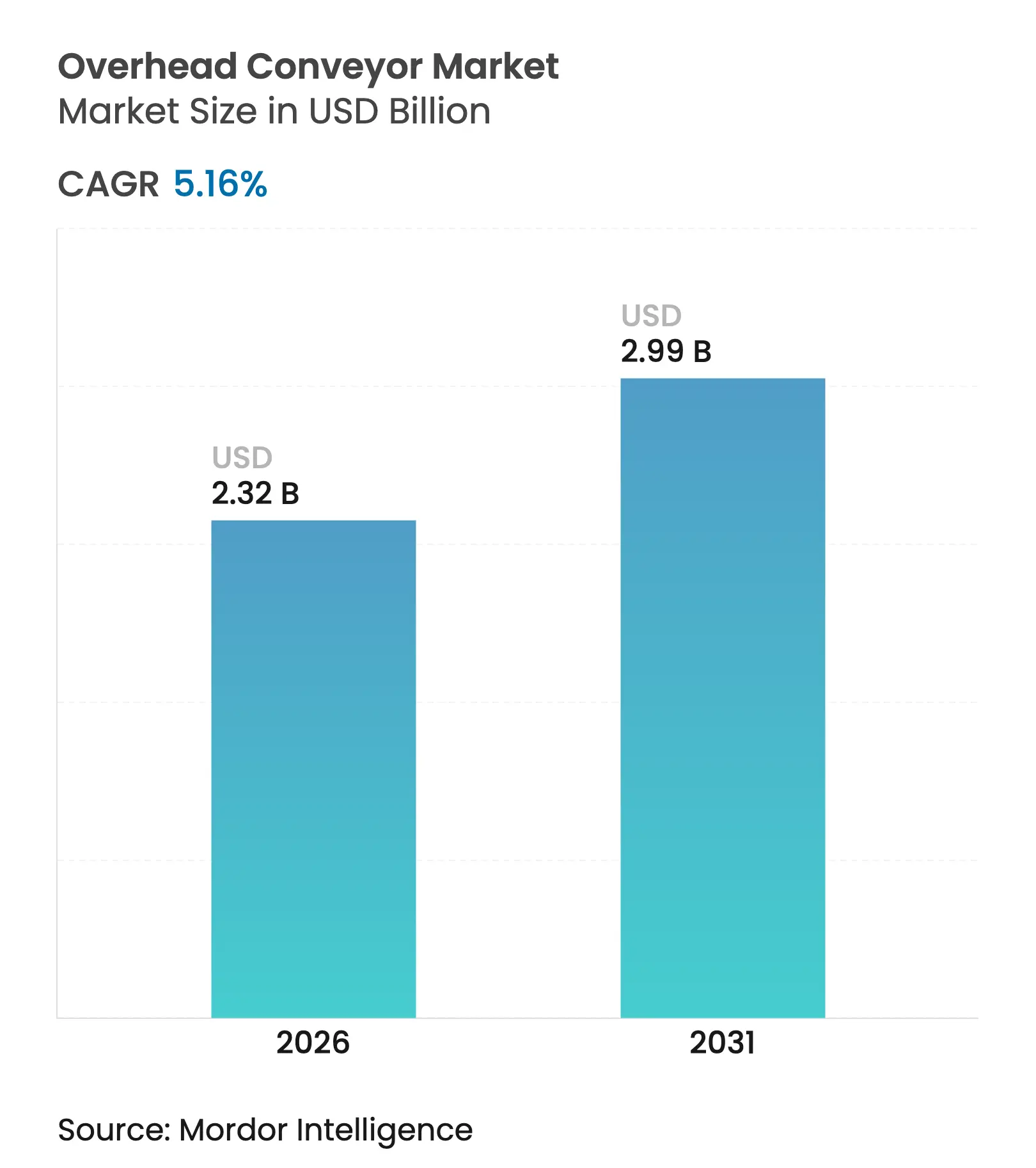

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hängeförderer-Marktanalyse von Mordor Intelligence

Die Marktgröße für Hängeförderer wurde im Jahr 2025 auf USD 2,21 Milliarden geschätzt und soll von USD 2,32 Milliarden im Jahr 2026 auf USD 2,99 Milliarden bis 2031 wachsen, bei einer CAGR von 5,16 % während des Prognosezeitraums (2026–2031). Eine gesunde Nachfrage ergibt sich aus dem Bestreben der Hersteller, den Materialfluss zu automatisieren, um Bodenfläche zu sparen, den Personaleinsatz zu reduzieren und die Taktzeiten zu verkürzen. Asiens Fertigungsaufschwung, die fortlaufende Lagermodernisierung in Nordamerika und Lackiererei-Nachrüstungen in Europa erweitern die adressierbare Basis für Hängeförderer-Lösungen kontinuierlich. Käufer bevorzugen zunehmend modulare, offene Plattformen, die mechanische Zuverlässigkeit mit fortschrittlicher Steuerungssoftware verbinden, während der E-Commerce- und Lebensmittelsektor neue Wachstumspotenziale erschließt. Der Segmentimpuls ist am stärksten bei Schwerlast- und vollautomatisierten Konfigurationen, da Fabriken Prozessschritte konsolidieren und Arbeitskräftemangel überbrücken.

Wichtigste Erkenntnisse des Berichts

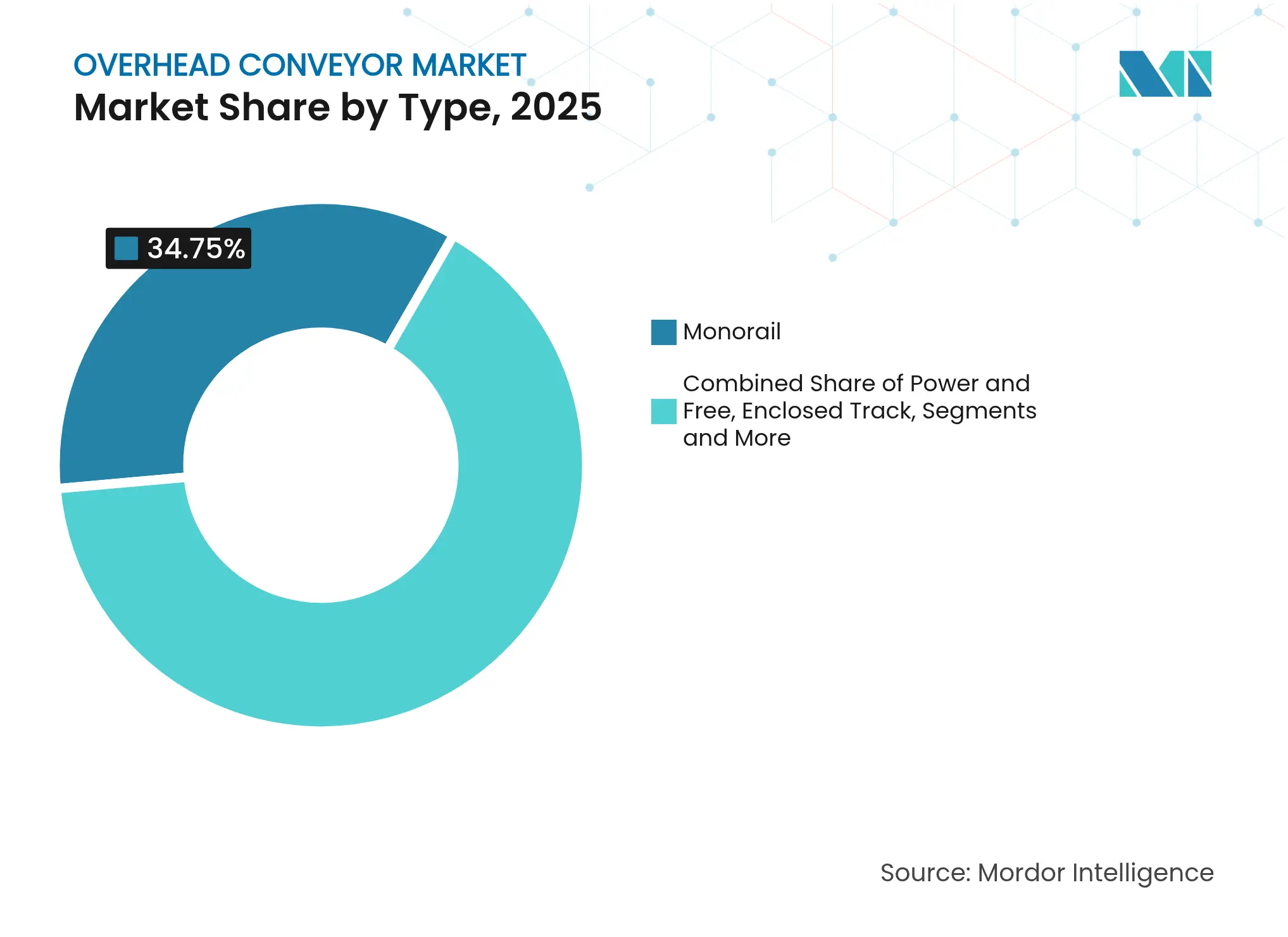

- Nach Typ erfassten Einschienenbahnsysteme im Jahr 2025 einen Umsatzanteil von 34,75 %, während Power-and-Free-Einheiten bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Kapazität entfiel im Jahr 2025 ein Anteil von 41,35 % der Hängeförderer-Marktgröße auf Mittellastgeräte; Schwerlastplattformen entwickeln sich mit einer CAGR von 7,45 %.

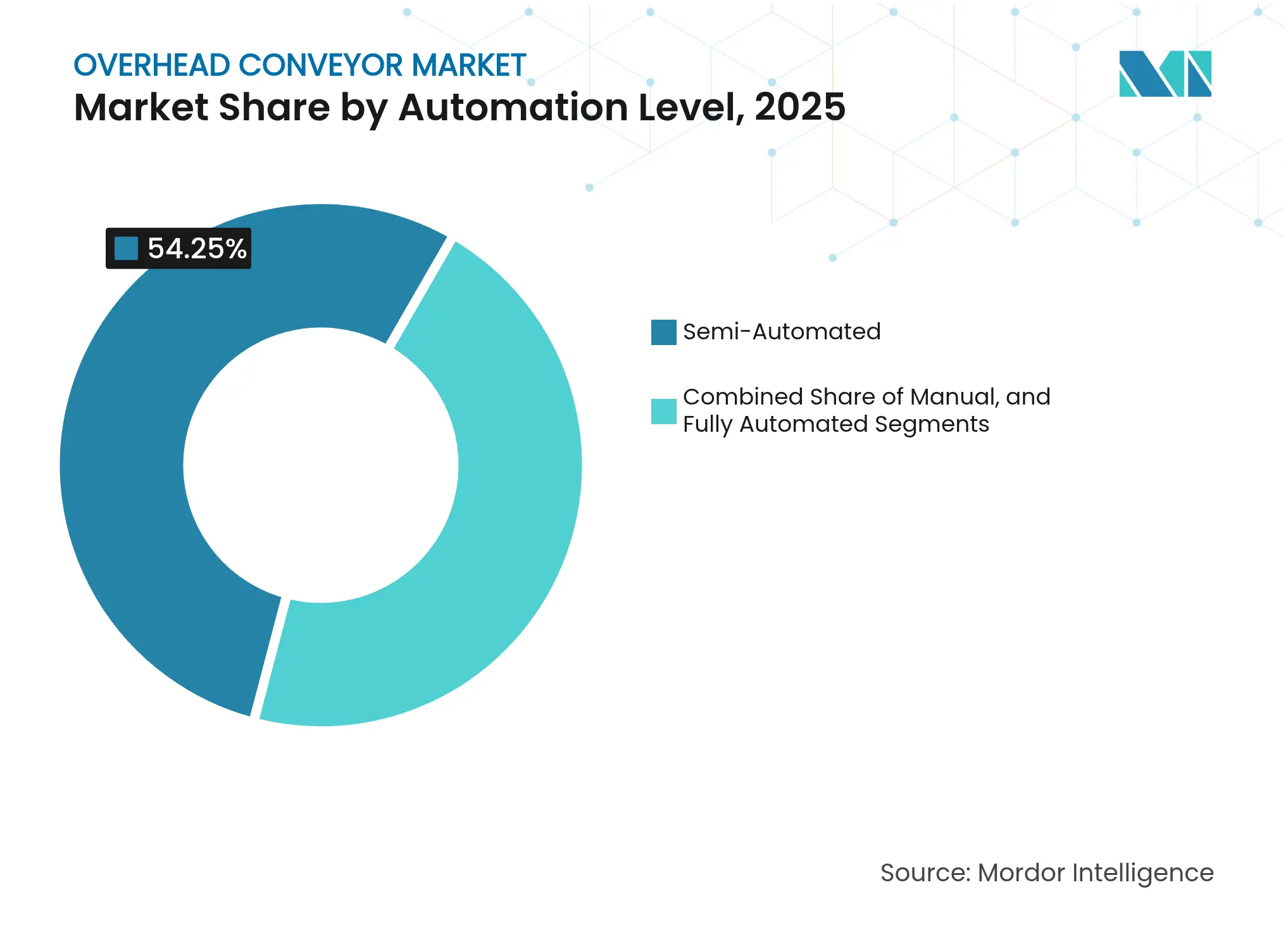

- Nach Automatisierungsgrad hielten halbautomatische Lösungen im Jahr 2025 einen Marktanteil von 54,25 %, während vollautomatische Linien mit einer CAGR von 11,3 % skalieren.

- Nach Endverwendung repräsentierten Automobilanwendungen im Jahr 2025 einen Hängeförderer-Marktanteil von 28,05 %; die E-Commerce-Auftragsabwicklung wächst mit einer CAGR von 7,92 %.

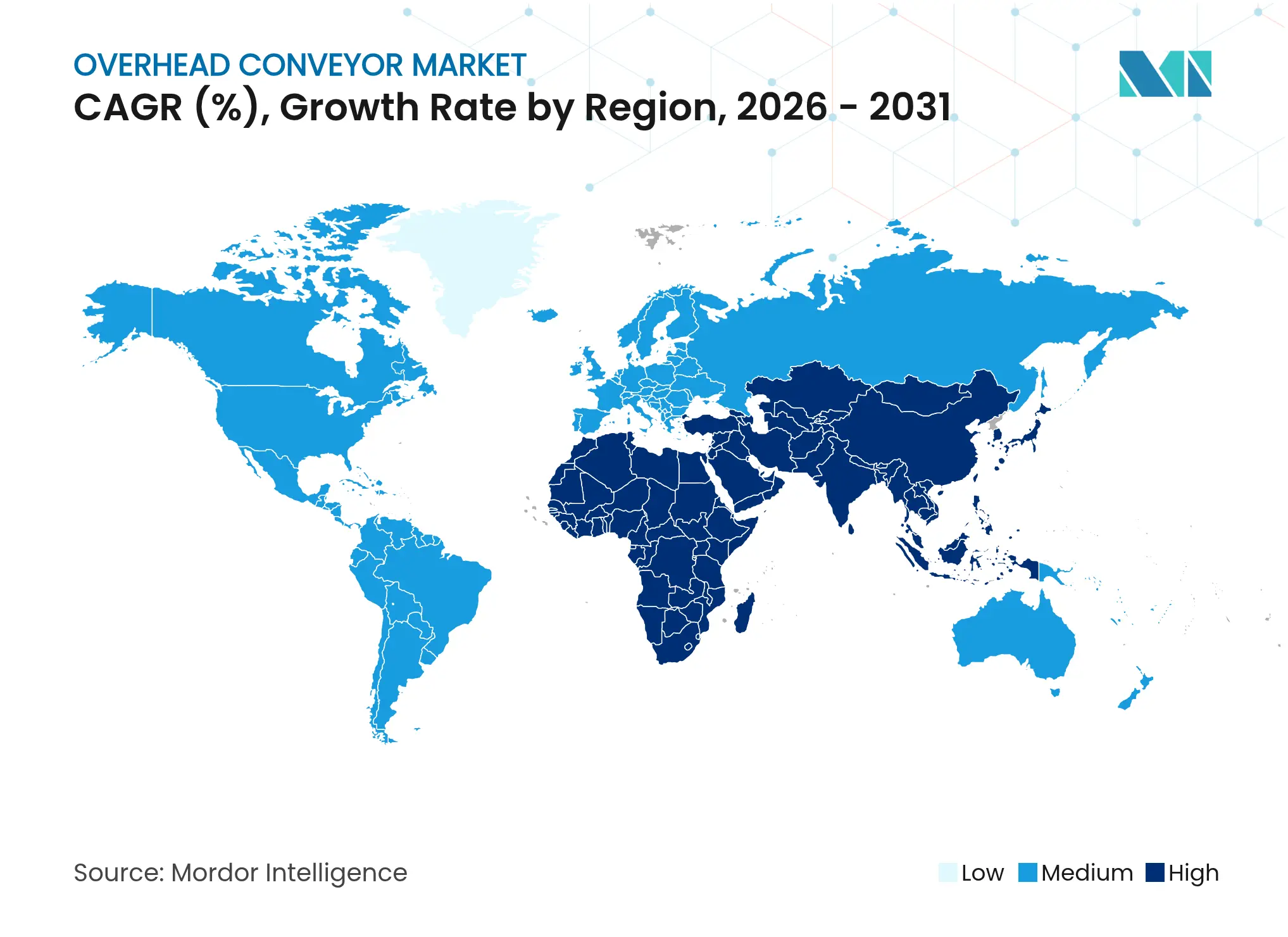

- Nach Geografie führte Asien im Jahr 2025 mit einem Hängeförderer-Marktanteil von 38,25 %; die installierte Basis der Region wächst bis 2031 mit einer CAGR von 7,33 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hängeförderer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Industrie 4.0 getriebene Nachfrage nach vollautomatisierten Materialflusssystemen in Automobil-OEM-Werken | +1.8% | Asien und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von E-Commerce-Fulfillment-Zentren in Nordamerika und Asien | +1.5% | Nordamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelgerechte Hängeförderer gewinnen an Bedeutung zur Unterstützung strengerer Hygienestandards | +0.9% | USA und EU | Mittelfristig (2–4 Jahre) |

| Nachrüstungsgetriebener Ersatzzyklus bei veralteten Lackiererei-Einschienenbahnen | +0.7% | EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Prämien für Arbeitskräftemangel in den GCC-Staaten treiben Hängeförderungs-Automatisierungsprojekte voran | +0.4% | Naher Osten (GCC) | Mittelfristig (2–4 Jahre) |

| Mandate für grüne Fabriken fördern leichte, energieeffiziente Schienenkonstruktionen | +0.3% | Global, mit Schwerpunkt auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Industrie 4.0 getriebene Nachfrage nach vollautomatisierten Automobilwerken

Automobilhersteller gestalten den Materialfluss rund um datenreiche, sensorgesteuerte Hängersysteme um, die mit MES-Plattformen und In-Line-Qualitätsstationen synchronisiert werden. Siemens' EMS400S Box veranschaulicht, dass standardisierte Schienenhardware nun mit integrierten SPS-Systemen geliefert wird, die eine dezentrale Steuerung ermöglichen und es Werkleitern erlauben, Träger umzuleiten, ohne Linien abzuschalten. Deutsche Premium-OEMs berichten von 15 % Zykluszeit-Einsparungen und ergonomischen Verbesserungen, was zeigt, dass der Automatisierungsnutzen über reine Arbeitskosteneinsparungen hinausgeht. Asiatische Montagebetriebe setzen ähnliche Systeme in Greenfield-Standorten ein, um Nachrüstungskosten zu vermeiden, was die Adoptionskurve beschleunigt. Da Linien auf die Mischmodell-Produktion ausgerichtet werden, helfen adaptive Hängenetzwerke den Herstellern, Chargenflexibilität mit kontinuierlichem Fluss in Einklang zu bringen.

Rascher Ausbau von E-Commerce-Fulfillment-Zentren

Steigende Online-Bestellvolumina veranlassen Distributionszentren, die Raumhöhe statt der Grundfläche zu nutzen. Deckengebundene Förderer, die 9–12 m über dem Bodenniveau betrieben werden, trennen die Bewegung von Großkartons von den Kommissionierzonen, um Staus zu reduzieren[1]Scott Stone, "Automatisierung und Raum: Förderer-Layouts," Cisco-Eagle, cisco-eagle.com, und in Nordamerika planen Betreiber im Durchschnitt USD 1,5 Millionen pro Standort für Förderer- und Sortieraufrüstungen ein, wobei 40 % bis 2027 Projekte planen. Hängepfade verbinden sich effizient mit autonomen mobilen Robotern auf dem Boden und ermöglichen mehrstufige Arbeitsabläufe, die die Linien pro Stunde erhöhen, ohne die Kommissioniergenauigkeit zu beeinträchtigen. Diese Designphilosophie wird nach Asien exportiert, wo die Grundstückskosten in Megastädten den Bedarf an vertikalem Materialfluss verstärken.

Lebensmittelgerechte Hängeförderer zur Erfüllung strengerer Hygienevorschriften

Überarbeitungen der FDA- und EU-Lebensmitteldirektiven verpflichten Verarbeiter nun, Verstecke zu reduzieren, die Bakterien begünstigen. Edelstahlschienen, versiegelte Träger und werkzeuglose Reinigungsmerkmale erzielen Premiumpreise, reduzieren jedoch das Rückrufrisiko. Die Richtlinien von Ammeraal Beltech unterstreichen gemäß EG 1935/2004 konforme Materialien, während Dorners 7350-Serie auf Nassraum-Sanitärprotokolle abzielt. Der Nutzen zeigt sich in weniger mikrobiologischen Testfehlern und schnelleren Reinigungszyklen, was für Mehrproduktanlagen entscheidend ist. Europäische Fleisch- und Molkereianlagen sind frühe Anwender; US-amerikanische Produzenten und asiatische Meeresfrüchte-Exporteure folgen nach.

Nachrüstungszyklus bei veralteten Lackiererei-Einschienenbahnen

Europas Autolackierer tauschen Einschienenbahnen aus den 1990er Jahren gegen energieeffiziente, geschlossene Förderer aus, die Verweilzeiten für wasserbasierte Beschichtungen fein abstimmen. L.B. Fosters Heizkörperlinie-Nachrüstung behielt mechanische Träger bei, integrierte jedoch moderne Antriebe und Rückkopplungsschleifen, wodurch die Fehlerquoten um 25 % gesenkt wurden. Kapitalschonende Nachrüstungen verkürzen die Amortisationszeit auf unter vier Jahre, verglichen mit einem vollständigen Abriss und Neuaufbau. EU-Klimarichtlinien und volatile Energiepreise veranlassen Betreiber, Ofenleerlaufzeiten durch intelligentere Trägertaktung zu reduzieren, was die Nachrüstungsnachfrage in Italien, Frankreich und Spanien steigert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten im Vergleich zu bodenmontierten Bandsystemen für leichte Lasten | -0.8% | Global, mit Schwerpunkt auf preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität proprietärer Steuerungssoftware zwischen Anbietern | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkungen in Bestandsgebäuden mit niedrigen Decken | -0.4% | Global, mit Schwerpunkt auf älteren Industrieanlagen | Langfristig (≥ 4 Jahre) |

| Langer ROI-Horizont bei preissensiblen kleinen und mittleren Unternehmen in Südasien | -0.3% | Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten im Vergleich zu bodenmontierten Bandsystemen für leichte Lasten

Erstinstallationen kosten 40–60 % mehr als Bodenbänder, was den ROI für Anlagen belastet, die Komponenten unter 15 kg fördern. Kleine und mittlere Unternehmen in Süd- und Südostasien verschieben Projekte häufig, da Kreditkonditionen kostspielig bleiben. MasterMover schätzt, dass Hängeausrüstung hauptsächlich in Betrieben Einzug hält, bei denen Verfügbarkeit, Sauberkeit oder mehrstufiger Fluss einen überproportionalen Nutzen bieten. Anbieter liefern nun verschraubbare Schienensegmente und vorverdrahtete Steuerungen, die die Installationsausfallzeiten reduzieren, doch die Kostenparität mit Bodenalternativen bleibt für leichte Lasten schwer erreichbar.

Begrenzte Interoperabilität proprietärer Steuerungssoftware

Anlagen mit gemischten Geräten verschiedener Anbieter sehen sich mit Datensilos konfrontiert, die eine linienweite Optimierung behindern. Proprietäre Bedienoberflächen und geschlossene Kommunikationsstacks zwingen Integratoren, Middleware zu installieren oder Teilschleifen zu isolieren. SMARs ProcessView betont OPC-Konformität als Weg zu offener Konnektivität. Siemens erprobt KI-Agenten, die über verschiedenen SPS-Systemen angesiedelt sind und eine horizontale Schicht für prädiktives Routing und Wartung bieten. Der Fortschritt ist ungleichmäßig; bis herstellerübergreifende Standards ausgereift sind, zögern Käufer, sich auf Ökosysteme eines einzigen Anbieters festzulegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Power-and-Free-Systeme ermöglichen komplexes Routing

Die Hängeförderer-Marktgröße für die Typsegmentierung zeigt, dass Einschienenbahnsysteme im Jahr 2025 34,75 % des Umsatzes erfassen, Power-and-Free-Designs jedoch mit einer CAGR von 6,32 % schneller wachsen. Power-and-Free-Träger koppeln sich von der Hauptkette ab und ermöglichen Puffer-, Sequenzierungs- und Überholungsfunktionen, die bei der Mischmodell-Montage entscheidend sind. Karosserie-in-Weiß-Linien in der Automobilindustrie, Gerätehersteller und Lackiereien schätzen diese Flexibilität zur Synchronisierung unterschiedlicher Aufgabenzeiten. Geschlossene Schienenkonfigurationen mindern die Partikelbelastung in Elektronik- und Pharmabetrieben, während invertierte Formate einen ergonomischen Lastzugang bieten. Anbieter wie Pacline und CALDAN bieten modulare Bausätze an, die an vorhandene Einschienenbahnen angebracht werden können, sodass Betreiber freie Abschnitte hinzufügen können, ohne Abriss- und Neuaufbauzyklen durchführen zu müssen. Insgesamt schwenkt der Hängeförderer-Markt weiterhin auf hybride Architekturen um, die die Einfachheit der Einschienenbahn mit der Agilität von Power-and-Free verbinden.

Systeme der zweiten Generation integrieren RFID-Tags, Zonenregler und dezentrale Antriebe, um Routen in Millisekunden zu wechseln. Diese Intelligenz verwandelt bisher lineare Schienen in netzwerkartige Gitter, die alternative Pfade bieten können, wenn Arbeitsstationen sich stauen. Frühe Anwender berichten von 8–12 % Durchsatzgewinnen während saisonaler Volumenschwankungen. Die Kosten liegen über denen klassischer Einschienenbahnen, doch die Amortisation ergibt sich durch geringere Rüstausfallzeiten und aufgeschobene Investitionen in zusätzliche Linien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Schwerlastsysteme unterstützen die Fertigungskomplexität

Mittellastgeräte führten im Jahr 2025 mit einem Hängeförderer-Marktanteil von 41,35 % und bedienen Standardaufgaben von der Armaturenbrettmontage bis zur Paketsortierung. Schwerlast-Varianten zeigen jedoch eine CAGR von 7,45 %, da Fabriken Bearbeitung, Schweißen und Oberflächenbehandlung auf zusammenhängenden Linien zusammenführen. Konecranes' CXT-Brückenkranportfolio mit einer Tragfähigkeit von bis zu 80 t verbindet sich mit Förderträgern, um große Module ohne Gabelstapler auf dem Boden zu übergeben. Bei Elektrofahrzeugplattformen wiegen Batteriesätze und Unterbodenrahmen mehr als frühere Verbrennungskomponenten, was die Lastspezifikationen erhöht. Anbieter reagieren mit Doppelschienen-Trägern, stärkeren gesenkgeschmiedeten Kettengliedern und drehmomentdichten Antriebseinheiten.

Modulares Engineering ermöglicht es OEMs nun, identische Laufwagen mit verschiedenen Schienenprofilen zu kombinieren und Nutzlasten zu skalieren, ohne die Steuerungslogik neu zu gestalten. Die Schwerlastadoption korreliert auch mit dem Trend zu weniger, längeren Taktlinien; Manager bevorzugen ein robustes Fördernetz anstelle mehrerer paralleler Leichtlastläufe. Da dieses Paradigma an Bedeutung gewinnt, wächst der Schwerlastsystemanteil innerhalb der Hängeförderer-Marktgrößenprognosen.

Nach Lastgewicht: Schwerere Anwendungen treiben Premiumwachstum voran

Linien, die Teile unter 50 kg bewegen, halten heute 46,70 % des Umsatzes, doch das Segment über 100 kg wächst bis 2031 mit einer CAGR von 8,82 %. Elektrofahrzeug-Batteriemodule, Haushaltsgeräteschalen und industrielle Getriebegehäuse treiben alle den Wandel voran. Columbus McKinnons Übernahme von montratec erweitert sein Portfolio um Präzisionsförderung für schwerere Lasten und unterstreicht, wie Anbieter sich auf hochwertige Nischen ausrichten. Das Lastwachstum treibt Investitionen in servoangetriebene Träger mit Positionswiederholgenauigkeit voran, die sich ohne Shuttle-Fahrzeuge an Roboterstationen ausrichten. Anlagen, die manuelle Hängehebezeuge auf automatisierte Laufwagen umstellen, berichten von Sicherheitsgewinnen und Versicherungsprämienreduzierungen neben Produktivitätssteigerungen.

Die Lastgewichtssegmentierung offenbart wichtige Erkenntnisse über die sich wandelnde Natur der Fertigungsautomatisierung, da schwerere Anwendungen die neue Grenze für die Implementierung von Hängeförderern darstellen. Columbus McKinnons Übernahme von montratec GmbH verbessert deren Präzisionsförderkapazitäten für schwerere Anwendungen und zielt auf Märkte wie Elektrofahrzeuge und Biowissenschaften ab.

Nach Geschwindigkeit: Variable Systeme ermöglichen dynamische Produktion

Festgeschwindigkeitsschienen machen 59,35 % der installierten Hängeförderer-Marktgröße aus, da sie wegen ihrer einfachen Mechanik und des gleichmäßigen Flusses bevorzugt werden. Variable Geschwindigkeitsmodelle, die mit einer CAGR von 8,02 % wachsen, kombinieren Umrichterantriebe mit Liniensensoren zur Modulation der Kettengeschwindigkeit. Russell Conveyor & Equipment berichtet von 12–18 % Energieeinsparungen, wenn Förderer während Wartungsfenstern oder Niedrigvolumenschichten heruntergeregelt werden. Schnellere Beschleunigungsrampen reduzieren auch Träger-Warteschlangen zwischen aufeinanderfolgenden Stationen und komprimieren den Pufferbestand. Da dynamische Planung, Chargengrößen und Spätphasen-Individualisierung voranschreiten, wird variable Fähigkeit zur Grundvoraussetzung für neue Ausschreibungen.

Das Aufkommen energieeffizienter Förderlösungen stellt einen bedeutenden Trend im Markt dar, wobei variable Drehzahlregler eine zentrale Rolle bei der Optimierung des Energieverbrauchs basierend auf dem Betriebsbedarf spielen. Russell Conveyor & Equipment hebt diesen Trend hervor und stellt fest, dass automatisierte Fördersysteme mit variablen Drehzahlreglern die Geschwindigkeit basierend auf dem Betriebsbedarf anpassen können, was zu erheblichen Energieeinsparungen führt.

Nach Komponente: Steuerungssoftware treibt Systemintelligenz voran

Schienenrahmen repräsentieren noch immer 29,55 % des Umsatzes im Jahr 2025; Steuerungs- und Softwaremodule wachsen jedoch jährlich um 10,32 %. Die Hängeförderer-Branche monetarisiert zunehmend Diagnose, Fernaktualisierungen und KI-gesteuertes Routing statt reiner Stahlmenge. Siemens KI-Agenten sind darauf ausgelegt, einheitliche Dashboards bereitzustellen, die Antriebe, SPS-Systeme und MES umfassen und Förderer in Datenknoten verwandeln. Anbieter bündeln Abonnementpakete für prädiktives Asset-Management und fördern wiederkehrende Einnahmequellen. Käufer bewerten Lebenszykluskosten über die anfängliche Hardware hinaus und erhöhen die Bedeutung robuster, cybersicherer Steuerungsstacks.

Das beschleunigte Wachstum bei Steuerungs- und Softwarekomponenten signalisiert einen grundlegenden Wandel in der Art und Weise, wie Hängefördersysteme für Hersteller Wert schaffen. Siemens' Einführung von KI-Agenten für die industrielle Automatisierung auf der Automate 2025 exemplifiziert diesen Trend, wobei diese Agenten darauf ausgelegt sind, autonom über die gesamte industrielle Wertschöpfungskette zu operieren und sich in bestehende Systeme zu integrieren.

Nach Automatisierungsgrad: Industrie 4.0 beschleunigt die Vollautomatisierung

Halbautomatische Linien bleiben mit einem Anteil von 54,25 % vorherrschend und balancieren Kapital mit Bedienaufsicht. Vollautomatische Systeme verzeichnen jedoch eine CAGR von 11,3 %, da der Arbeitskräftemangel in OECD-Märkten zunimmt. Rockwell Automation hebt datenbereite intelligente Maschinen als nächste Grenze hervor und stärkt die Förderintegration mit der breiteren OT-IT-Konvergenz. Nachrüstbausätze fügen Sensoren und Edge-Controller zu vorhandenen Schienen hinzu, sodass Anlagen schrittweise migrieren können. In Greenfield-Anlagen verbinden sich schlüsselfertige autonome Förderzellen mit Roboterkommissionierung, Bildverarbeitung und AGV-Flotten und ermöglichen lichtlose Logistik während der dritten Schicht.

Die Automatisierungsgradssegmentierung offenbart die evolutionäre Entwicklungsbahn des Marktes hin zu zunehmend intelligenten und autonomen Systemen. Rockwell Automation hebt wichtige industrielle Automatisierungstrends für 2025 hervor und betont die Rolle datenbereiter intelligenter Maschinen bei der Steigerung von Effizienz und Geschäftswert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce transformiert Distributionsnetzwerke

Die Automobilindustrie behält den größten Anteil mit 28,05 %, doch E-Commerce-Anlagen wachsen am schnellsten mit einer CAGR von 7,92 %, da Einzelhändler die Klick-zu-Versand-Zyklen verkürzen. Premios ASRS-Fallstudie zeigt, dass Hängebehälter Bodenstaus reduzieren und den Bestelldurchsatz verdreifachen. Lebensmittel- und Getränkeverarbeiter übernehmen Edelstahl-Lebensmittelqualitätseinheiten, um auditbereit zu bleiben, während Luft- und Raumfahrt- sowie Pharmasegmente schwingungsgedämpfte Träger für empfindliche Teile benötigen. Der strategische Wert von Hängersystemen in diesen Anlagen geht über die Raumeffizienz hinaus und umfasst Sortierfähigkeiten und Arbeitsplatzlieferfunktionen, die die Auftragsabwicklungsgeschwindigkeit und -genauigkeit direkt beeinflussen.

Auch die strategischen Implikationen für Förderhersteller sind erheblich, da der Erfolg zunehmend davon abhängt, branchenspezifische Anforderungen zu verstehen und maßgeschneiderte Lösungen zu entwickeln, die die einzigartigen Herausforderungen jeder Anwendungsumgebung adressieren.

Geografische Analyse

Asien beherrscht 38,25 % des Umsatzes, angetrieben durch großangelegte Greenfield-Fabriken in China, Indien und den ASEAN-Staaten, die direkt zu Industrie-4.0-Layouts übergehen. Chinesische Automobilwerke integrieren Hängeträger mit AGVs und digitalen Zwillingen, um Mischmodell-Sequenzen zu orchestrieren. Indische Gerätehersteller umgehen Bodenbänder, um Platz in städtischen Industrieparks zu sparen. Südostasiatische E-Commerce-Hubs rüsten Zwischengeschosse mit Hängekartonschleifen nach, um den Versand auf der letzten Meile zu beschleunigen. Die regionale CAGR von 7,33 % spiegelt sowohl die schiere Expansion der Industriebasis als auch die steigende Automatisierungsintensität wider.

Nordamerika rangiert an zweiter Stelle, angetrieben durch Lagerautomatisierung und das Onshoring strategischer Industrien. US-amerikanische Distributionszentren investieren in Fördergitter auf Deckenhöhe, die mit Waren-zu-Person-Robotik kombiniert werden und die hohen Decken typischer Klasse-A-Anlagen nutzen. Modern Materials Handling stellt fest, dass 40 % der Betreiber innerhalb von zwei Jahren Aufrüstungen budgetieren, was auf eine robuste Pipeline hinweist. Kanadische Metallverarbeiter übernehmen schwere Hängeträger, um große Schweißteile zu manövrieren und inländische Lohnkosten auszugleichen. Der Schwerpunkt liegt nun auf softwaredefinierter Orchestrierung statt mechanischer Differenzierung.

Europa verfügt über eine ausgereifte installierte Basis in der Automobil-, Luft- und Raumfahrt- sowie Lebensmittelverarbeitung. Deutsche OEMs setzen KI-fähige Regler ein, um Lackiererei-Träger nach Energiepreissignalen zu planen und grüne Ziele mit Kosten in Einklang zu bringen. Britische und italienische Lebensmittelverarbeiter investieren in Reinigungsschienen, um der nach dem Brexit divergierenden Hygieneprüfung zu entsprechen. Nachrüstprogramme dominieren die Kapitalausgaben, da reife Fabriken Steuerungen aktualisieren, aber strukturell einwandfreies Stahlwerk wiederverwenden. EU-Fördermittel zur Unterstützung der Energieeffizienz schaffen weitere Anreize für Förderaufrüstungen gegenüber neuen Bodenflächen-Erweiterungen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration: Die fünf größten Anbieter machen etwa 50 % des globalen Umsatzes aus, wobei Daifuku, Dematic und SSI Schaefer die integrierte Systemversorgung anführen, während Pacline, CALDAN und Ultimation sich auf Nischentechnik konzentrieren. Hardware-Führerschaft reicht nicht mehr aus; die Differenzierung dreht sich um interoperable Steuerungen und prädiktive Analytik. Siemens' KI-Agenten unterstreichen diesen Übergang, indem sie Autonomie über heterogene Geräte hinweg einbetten und Betreibern eine einheitliche Logikschicht bieten, die die Bindung an einen einzigen Anbieter herausfordert. Traditionelle Förderspezialisten reagieren, indem sie mit Softwareunternehmen kooperieren oder digitale Servicebereiche aufbauen.

Strategische Schritte begünstigen modulare Produktfamilien, die Lieferzeiten verkürzen und das Engineering vereinfachen. Die Erschließung neuer Bereiche zielt auf Schwerlastfertigung, lebensmittelgerechte Linien und Hochregallager in Schwellenmärkten ab. Columbus McKinnons montratec-Übernahme demonstriert einen Bolt-on-Ansatz zur Gewinnung von Präzisionspaletten-Förderung. Regionale Integratoren differenzieren sich durch schnellen Vor-Ort-Support und maßgeschneiderte Linienlayouts, während globale Konzerne Skaleneffekte und Projektfinanzierungskapazitäten nutzen.

Die Wettbewerbsintensität steigt, da Robotik- und AGV-Anbieter in das Fördergebiet vordringen und flexible Transportpods anbieten. Marktakteure kontern mit Hybridlösungen, die Roboter auf Förderträgern integrieren und gemischte Eigenschaften bieten. Langfristiger Erfolg wird von der Ökosystembeteiligung, der Cybersicherheitsbereitschaft und Lebenszyklusservicemodellen abhängen, nicht allein von der Edelstahlmenge.

Marktführer im Hängeförderer-Bereich

-

Daifuku Co. Ltd

-

Pacline Overhead Conveyors

-

Bastian Solutions

-

ArSai Conve Systems

-

CALDAN Conveyor A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Siemens stellte auf der Automate 2025 KI-Agenten für die industrielle Automatisierung vor und zielt auf 50 % Produktivitätssteigerungen durch optimiertes Routing und prädiktive Wartung in Hängersystemen ab.

- Mai 2025: Universal Robots brachte den UR15-Cobot auf den Markt, der in der Lage ist, sich in Deckenförderer zu integrieren, und behauptet zweistellige Zykluszeit-Reduzierungen bei Kommissionier- und Platziervorgängen.

- April 2025: Premio implementierte ein automatisches Kleinteilelager, unterstützt durch den eingebetteten PC RCO-3000, für einen globalen E-Commerce-Akteur und beseitigte damit veraltete Engpässe bei der Hängebehälterbewegung.

- März 2025: Siemens debütierte virtuelle SPS-Systeme im Werk von Audi und signalisierte damit einen Wandel hin zu softwaredefinierter Steuerung für Förderanlagen.

Berichtsumfang des globalen Hängeförderer-Markts

Hängeförderer, die einst als ungeeignet für bestimmte Formen galten, transportieren diese Lasten nun geschickt. Historisch gesehen waren Industrieanlagen und Lackiersysteme die primären Nutzer dieser Förderer, insbesondere in Szenarien, in denen menschliche Handhabung die Lackqualität gefährden könnte. Diese Förderer manövrieren geschickt durch anspruchsvolle Umgebungen, von Ätzwaschanlagen und Spritzkabinen bis hin zu Hochtemperatur-Trockenöfen, und bewahren dabei ihre Funktionalität. Die Studie überwacht den globalen Umsatz, der von führenden Marktteilnehmern mit Hängeförderanlagen erzielt wird. Darüber hinaus bewertet sie verschiedene Faktoren und Wachstumstreiber, um Marktschätzungen zu verfeinern.

Der Hängeförderer-Markt ist segmentiert nach Typ (Einschienenbahn, Power-and-Free, Sonstige), Kapazität (Leichtlast, Mittellast, Schwerlast), Endverbraucher-Vertikale (Fertigung, Lagerung und Logistik, Sonstige), (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Einschienenbahn |

| Power-and-Free |

| Geschlossene Schiene |

| Invertierter Hängeförderer |

| I-Träger-Hängeförderer |

| Leichtlast |

| Mittellast |

| Schwerlast |

| < 50 kg |

| 50–100 kg |

| > 100 kg |

| Fest |

| Variabel |

| Schiene |

| Laufwagen- und Trägerbaugruppen |

| Antriebseinheit |

| Lasthandhabungsgerät |

| Steuerung und Software |

| Manuell |

| Halbautomatisch |

| Vollautomatisch (Industrie-4.0-fähig) |

| Automobil und Automobilkomponenten |

| Luft- und Raumfahrt |

| Lebensmittel- und Getränkeverarbeitung |

| Lagerung und Logistik |

| E-Commerce-Fulfillment-Zentren |

| Industrielle Fertigung (Allgemein) |

| Pharmazie und Gesundheitswesen |

| Einzelhandel |

| Sonstige (Elektronik, Textil usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | Schweden | |

| Norwegen | ||

| Finnland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate usw.) | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Einschienenbahn | ||

| Power-and-Free | |||

| Geschlossene Schiene | |||

| Invertierter Hängeförderer | |||

| I-Träger-Hängeförderer | |||

| Nach Kapazität | Leichtlast | ||

| Mittellast | |||

| Schwerlast | |||

| Nach Lastgewicht | < 50 kg | ||

| 50–100 kg | |||

| > 100 kg | |||

| Nach Geschwindigkeit | Fest | ||

| Variabel | |||

| Nach Komponente | Schiene | ||

| Laufwagen- und Trägerbaugruppen | |||

| Antriebseinheit | |||

| Lasthandhabungsgerät | |||

| Steuerung und Software | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch (Industrie-4.0-fähig) | |||

| Nach Endverbraucherbranche | Automobil und Automobilkomponenten | ||

| Luft- und Raumfahrt | |||

| Lebensmittel- und Getränkeverarbeitung | |||

| Lagerung und Logistik | |||

| E-Commerce-Fulfillment-Zentren | |||

| Industrielle Fertigung (Allgemein) | |||

| Pharmazie und Gesundheitswesen | |||

| Einzelhandel | |||

| Sonstige (Elektronik, Textil usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | Schweden | ||

| Norwegen | |||

| Finnland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate usw.) | ||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hängeförderer-Markt?

Der Hängeförderer-Markt ist im Jahr 2026 USD 2,32 Milliarden wert und soll bis 2031 USD 2,99 Milliarden erreichen, mit einer CAGR von 5,16 %.

Welche Region hat den größten Installationsanteil?

Asien führt mit 38,25 % des globalen Umsatzes im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 7,33 %.

Warum gewinnen Power-and-Free-Förderer an Bedeutung?

Power-and-Free-Systeme ermöglichen Überholen, Puffern und selektives Routing und unterstützen die Mischmodell-Produktion, wobei sie bis 2031 eine CAGR von 6,32 % verzeichnen.

Wie beeinflussen Lebensmittelvorschriften das Förderdesign?

FDA- und EU-Hygienevorschriften treiben die Einführung von Edelstahl-Schienen mit versiegelten Kanten voran, die die Reinigung vereinfachen, das Kontaminationsrisiko reduzieren und Premiumpreise rechtfertigen.

Welche Rolle spielt Software bei modernen Hängeförderern?

Steuerungs- und Softwarekomponenten sind das am schnellsten wachsende Segment mit einer CAGR von 10,32 %, da Hersteller interoperablen, KI-fähigen Plattformen für prädiktive Wartung und dynamisches Routing Priorität einräumen.

Sind Nachrüstprojekte wirtschaftlich im Vergleich zu Neuinstallationen?

Europäische Lackiererei-Nachrüstungen zeigen Amortisationszeiten von unter vier Jahren, indem mechanische Träger beibehalten werden, während Antriebe und Steuerungen aufgerüstet werden, was Fehlerquoten und Energieverbrauch senkt.

Seite zuletzt aktualisiert am: