Taille et part du marché des courroies transporteuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.08 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

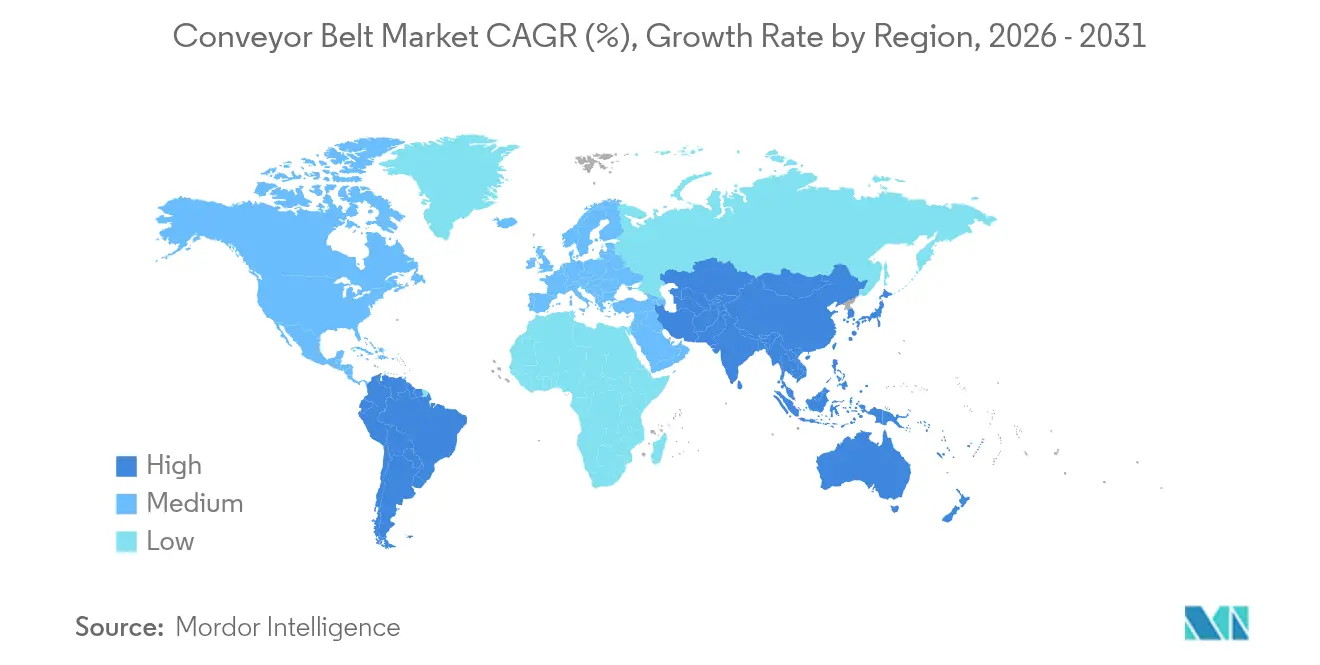

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courroies transporteuses par Mordor Intelligence

La taille du marché des courroies transporteuses devrait passer de 5,84 milliards USD en 2025 à 6,08 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031, à un CAGR de 4,16 % sur la période 2026-2031. La demande robuste provient de l'automatisation industrielle, de la modernisation des systèmes de traitement des bagages dans les aéroports et de la reprise des dépenses d'investissement dans le secteur minier, qui stimulent tous les cycles de remplacement et les nouvelles installations de systèmes. Les courroies de poids lourd continuent d'ancrer les revenus, mais les variantes légères et économes en énergie gagnent du terrain à mesure que les opérateurs du commerce électronique et les transformateurs alimentaires modernisent leurs installations. Les matériaux de spécialité tels que les composites en aramide et en silicone connaissent une adoption rapide, car les restrictions à venir sur les PFAS contraignent les utilisateurs finaux à rechercher des alternatives conformes. L'Asie-Pacifique détient la plus grande part régionale grâce à la profondeur manufacturière de la Chine et au pipeline d'infrastructures de l'Inde, tandis que l'Amérique du Sud progresse le plus rapidement grâce à des projets miniers à grande échelle. La dynamique concurrentielle reste modérée ; les fournisseurs riches en technologie qui associent la surveillance IoT et l'analyse de maintenance prédictive bénéficient d'une résilience tarifaire et génèrent des revenus de services récurrents.

Principaux enseignements du rapport

- Par classe de poids, les courroies de poids lourd ont dominé avec 45,12 % de la part du marché des courroies transporteuses en 2025, tandis que les courroies de poids léger devraient afficher un CAGR de 7,78 % jusqu'en 2031.

- Par matériau de courroie, le caoutchouc renforcé à câbles d'acier représentait 35,84 % de la taille du marché des courroies transporteuses en 2025 ; les composites de spécialité devraient se développer à un CAGR de 8,23 % jusqu'en 2031.

- Par secteur d'utilisation final, les mines et carrières ont capté 32,25 % des revenus en 2025 ; les aéroports et l'entreposage logistique connaîtront la croissance la plus rapide avec un CAGR de 9,1 % jusqu'en 2031.

- Par type d'installation, les systèmes fixes détenaient 63,78 % de la taille du marché des courroies transporteuses en 2025, tandis que les systèmes portables/mobiles progressent à un CAGR de 11,45 %.

- Par géographie, l'Asie-Pacifique était en tête avec 40,58 % de part en 2025, tandis que l'Amérique du Sud devrait enregistrer un CAGR de 6,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des courroies transporteuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague d'automatisation industrielle dans les centres de traitement du commerce électronique | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Poussée de productivité dans les modernisations des usines existantes | +0.8% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Reprise des dépenses d'investissement dans le secteur minier mondial 2025-2028 | +1.5% | Mondial, avec un accent sur l'Amérique du Sud et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des aéroports et modernisation de la gestion des bagages | +0.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de courroies alimentaires antimicrobiennes après les amendements de la FSMA | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les courroies de maintenance prédictive compatibles IoT réduisent les temps d'arrêt imprévus | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vague d'automatisation industrielle dans les centres de traitement du commerce électronique

Les détaillants et les opérateurs logistiques tiers installent des convoyeurs de tri à haut débit qui augmentent la capacité de traitement à 40 000 colis par heure tout en atteignant une précision de 99,99 %, réduisant ainsi de moitié les besoins en manutention manuelle[2]Intralox, "Automatisation en mouvement : maximiser le débit dans les installations de commerce électronique," intralox.com. Les modules de vision par ordinateur intégrés dans ces courroies détectent les défauts en temps réel et réduisent les temps d'arrêt de 3 % à 0,1 %. Les pressions sur les coûts liées à la hausse des taux de main-d'œuvre font de l'automatisation un impératif stratégique, consolidant des pipelines de commandes pluriannuels pour des systèmes modulaires et facilement reconfigurables qui s'adaptent à l'évolution des profils de références. Comme les volumes de colis atteignent des pics saisonniers, les opérateurs privilégient les modules plastiques légers qui consomment moins d'énergie et permettent des échanges rapides de courroies, renforçant ainsi la trajectoire de croissance structurelle du marché des courroies transporteuses.

Poussée de productivité dans les modernisations des usines existantes

Les usines matures modernisent leurs lignes de convoyeurs avec des variateurs compatibles IoT et des commandes à vitesse variable pour prolonger la durée de vie des actifs et améliorer l'efficacité globale des équipements de plusieurs points de pourcentage. Un fabricant américain de revêtements de sol a documenté une augmentation de capacité de 40 % et une économie de main-d'œuvre de 25 % après l'installation de courroies de transfert ergonomiques sur les postes de ponçage et d'emballage. Les programmes de modernisation permettent une adoption progressive de l'Industrie 4.0 sans les dépenses perturbatrices liées à la construction de nouvelles installations, ce qui résonne fortement dans les usines automobiles en transition vers l'assemblage de véhicules électriques. Les moteurs économes en énergie réduisent la consommation électrique jusqu'à 30 %, un avantage essentiel à mesure que les coûts de l'électricité augmentent, propulsant ainsi une adoption accrue sur le marché des courroies transporteuses.

Reprise des dépenses d'investissement dans le secteur minier mondial

Les producteurs de cuivre, de lithium et de minerai de fer ont annoncé des programmes d'expansion de plusieurs milliards de dollars qui reposent sur des courroies longue distance à fort impact fonctionnant à des vitesses supérieures à 8,4 m/s et des capacités de 7 000 t/h. Des investisseurs chinois ont engagé 3,5 milliards USD dans des usines brésiliennes de traitement des minéraux, soulignant la dynamique soutenue de l'Amérique du Sud. Des partenariats tels que le projet conjoint de Roy Hill avec ContiTech prolongent la durée de vie des courroies de six fois, évitant des arrêts imprévus valant des millions. Ces programmes de réhabilitation et de développement de sites élèvent le segment des poids lourds et renforcent la trajectoire d'expansion à long terme du marché des courroies transporteuses.

Les courroies de maintenance prédictive compatibles IoT réduisent les temps d'arrêt imprévus

Des capteurs de vibration, de température et d'alignement intégrés alimentent des algorithmes qui signalent les anomalies avant une défaillance catastrophique. Un transformateur de métaux utilisant la plateforme cloud de Flexco a obtenu une augmentation de débit de 0,6 % valant 1,12 million USD par an et a réduit les pertes de production de 144 000 USD. Les modèles d'apprentissage automatique optimisent également la tension et la vitesse des courroies, générant des économies d'énergie supplémentaires qui compensent la hausse des tarifs. À mesure que les pénuries de personnel technique s'aggravent, les diagnostics à distance deviennent un critère d'achat essentiel, augmentant les coûts de changement de fournisseur et renforçant les liens fournisseur-client au sein du marché des courroies transporteuses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse des tarifs d'électricité alourdit les coûts opérationnels des entraînements de courroies | -0.9% | Mondial, avec un impact aigu en Europe | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en maintenance des courroies | -0.6% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Les interdictions imminentes des PFAS contraignent l'approvisionnement en courroies fluoropolymères | -0.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des intrants en caoutchouc synthétique et câbles d'acier | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des tarifs d'électricité alourdit les coûts opérationnels des entraînements de courroies.

L'énergie représente jusqu'à 40 % du coût total d'exploitation des convoyeurs, et les récentes hausses tarifaires en Europe érodent les marges des transformateurs de minéraux et des fabricants alimentaires. Des études indiquent que le contrôle adaptatif de la vitesse peut réduire la consommation de 7,4 %, ce qui représente 1,08 million USD d'économies annuelles pour un système enregistrant 2 592 heures. Les entreprises accélèrent donc les modernisations intégrant des variateurs 24 volts haute efficacité et des modules de freinage régénératif, mais les dépenses en capital pèsent sur les petits opérateurs et pourraient ralentir les prises de commandes à court terme sur le marché des courroies transporteuses.

Pénurie de techniciens qualifiés en maintenance des courroies

Les départs à la retraite et les filières de formation professionnelle limitées laissent des postes critiques non pourvus, allongeant les cycles de réparation et augmentant le risque de temps d'arrêt. Les fournisseurs répondent par des programmes de « formation des formateurs » et des certifications en ligne ; les modules FOUNDATIONS™ de Martin Engineering coûtent 299 USD par cours et standardisent les meilleures pratiques dans les usines dispersées. Néanmoins, l'inflation salariale et les délais de recrutement augmentent le coût des contrats de service, incitant les utilisateurs à se tourner vers des solutions riches en capteurs et autodiagnostiques qui réduisent la dépendance à la main-d'œuvre sur site, façonnant ainsi les spécifications sur le marché des courroies transporteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de poids : le poids léger progresse malgré la domination du poids lourd

La taille du marché des courroies transporteuses pour les courroies de poids lourd a capté 45,12 % des revenus en 2025, ancrée par les exigences de charge utile de l'industrie minière et de l'industrie lourde. Les variantes légères, cependant, devraient se développer à un CAGR de 7,78 % car les centres de traitement du commerce électronique et les usines de transformation alimentaire recherchent l'efficacité énergétique et la conformité hygiénique. Les conceptions modulaires en plastique raccourcissent les cycles de désinfection et réduisent la consommation d'eau, un avantage environnemental qui amplifie l'adoption. Les opérateurs apprécient également la plus faible inertie rotationnelle, qui réduit la consommation d'électricité et atténue les chocs tarifaires. Les courroies de poids moyen répondent aux besoins d'emboutissage automobile et de transfert de composants, équilibrant la résistance à la traction et la flexibilité. Dans ces différentes catégories, l'intégration de capteurs et les pignons à changement rapide soutiennent la maintenance prédictive, sous-tendant des flux de revenus stables pour les prestataires de services au sein du marché des courroies transporteuses.

L'intensité concurrentielle varie selon la classe de poids. Les offres de poids lourd nécessitent des technologies de carcasse propriétaires et des installations d'essai étendues, ce qui élève les barrières à l'entrée. Les courroies légères, bien que plus faciles à fabriquer, dépendent de chimies de surface spécifiques aux applications et de la documentation de conformité FDA, ce qui favorise toujours les acteurs établis disposant de larges portefeuilles de matériaux. Les fournisseurs qui associent des logiciels de surveillance et des équipes de déploiement rapide sur le terrain se différencient efficacement, renforçant la fidélité à la marque dans le secteur des courroies transporteuses.

Par matériau de courroie : les matériaux spéciaux progressent rapidement dans un contexte de stabilité des câbles d'acier

Le caoutchouc renforcé par câbles d'acier conserve 35,84 % de la part du marché des courroies transporteuses compte tenu de sa capacité de traction inégalée pour le transport en vrac dans les mines. Pourtant, les composites spéciaux tels que l'aramide et le silicone sont prêts pour un CAGR de 8,23 % à mesure que les chimies sans PFAS obtiennent l'approbation réglementaire dans les usines alimentaires, pharmaceutiques et électroniques. Le faible poids de l'aramide contribue à réduire la puissance d'entraînement, soutenant les objectifs de décarbonation des clients. Le caoutchouc renforcé par tissu reste un outil polyvalent à coût intermédiaire dans le ciment et les granulats, tandis que les modules PVC/PU dominent les environnements de nettoyage humide où le contrôle bactérien est primordial.

Les pipelines de recherche se concentrent sur les mélanges EPDM et HNBR qui imitent la résistance thermique des fluoropolymères sans enfreindre les prochaines règles européennes sur les PFAS. Les premiers adoptants sécurisent un double approvisionnement pour couvrir le risque d'approvisionnement, et les structures contractuelles intègrent de plus en plus des clauses d'ajustement des prix liées aux matières premières pétrochimiques. À mesure que l'innovation en matière de matériaux s'accélère, les portefeuilles de propriété intellectuelle deviennent essentiels pour maintenir les marges sur le marché des courroies transporteuses.

Par secteur d'utilisation final : les aéroports accélèrent tandis que l'exploitation minière maintient son leadership

L'exploitation minière et les carrières ont généré 32,25 % des revenus de 2025, avec des projets d'expansion au Chili, en Australie et en Indonésie spécifiant des courroies à câbles d'acier évaluées à 10 000 t/h. Les installations aéroportuaires et logistiques, cependant, devraient enregistrer un CAGR de 9,1 %, soutenues par les modernisations de la gestion des bagages imposées par la TSA américaine et la prolifération des plateformes de commerce électronique transfrontalier. Les transformateurs alimentaires et des boissons continuent de demander des surfaces antimicrobiennes et résistantes aux huiles qui résistent aux produits chimiques de désinfection agressifs.

Par exemple, le système de 540 millions USD de l'aéroport international de Seattle-Tacoma intègre 16 kilomètres de courroies et de capteurs qui acheminent 8 200 bagages par heure. Les usines automobiles qui passent aux assemblages de batteries pour véhicules électriques spécifient des revêtements dissipatifs statiques et un suivi à tolérance serrée pour protéger l'intégrité des cellules. Ces exigences hétérogènes élargissent les opportunités adressables et maintiennent la différenciation technologique au sein du marché des courroies transporteuses.

Par type d'installation : les systèmes portables gagnent en dynamisme

Les lignes fixes ont dominé avec 63,78 % de la taille du marché des courroies transporteuses en 2025, car les usines fixes bénéficient d'économies d'échelle et d'une fréquence de maintenance plus faible. Pourtant, les systèmes portables/mobiles devraient progresser à un CAGR de 11,45 % à mesure que les entrepreneurs en infrastructure, les exploitants de carrières et les transformateurs agricoles saisonniers recherchent un déploiement rapide et une flexibilité de relocalisation. Les unités compactes pliables avec des variateurs télescopiques intégrés offrent désormais une précision de positionnement de ±0,1 mm, correspondant à de nombreux systèmes fixes tout en libérant de l'espace au sol.

Les modèles de location gagnent en popularité, permettant aux entreprises à trésorerie limitée d'accéder à des équipements modernes sans engager de capital. Les fabricants répondent en concevant une architecture électrique prête à l'emploi et des joints de cadre à verrouillage rapide qui réduisent le temps d'assemblage de 60 %. À mesure que les capteurs intelligents se miniaturisent, les courroies portables héritent des mêmes fonctionnalités de maintenance prédictive que celles des grands complexes, élargissant davantage la base d'utilisateurs et renforçant l'expansion du marché des courroies transporteuses.

Analyse géographique

L'Asie-Pacifique a conservé 40,58 % de part du marché des courroies transporteuses en 2025, portée par les investissements continus de la Chine dans la fabrication intensive en robotique et le développement des infrastructures routières, aéroportuaires et de traitement des minéraux en Inde. Le projet japonais d'un corridor automatisé de manutention des matériaux de 500 kilomètres reliant Tokyo et Osaka illustre l'appétit de la région pour des solutions de convoyage avancées capables de remplacer 25 000 mouvements de camions quotidiens. De solides écosystèmes d'approvisionnement locaux permettent une personnalisation rapide et raccourcissent les délais de livraison, donnant aux fournisseurs régionaux un avantage concurrentiel.

L'Amérique du Sud devrait mener la croissance avec un CAGR de 6,60 % jusqu'en 2031, à mesure que les mineurs exploitent les gisements de cuivre et de lithium essentiels à la transition énergétique mondiale. L'engagement de 3,5 milliards USD de la Chine pour les centres de traitement brésiliens garantit des commandes à long terme pour les courroies à usage intensif, tandis que le corridor ferroviaire bi-océanique argentin nécessitera d'importants liens de convoyage vers les ports une fois que les nœuds de fret en vrac seront opérationnels. Les mesures de relance des infrastructures gouvernementales soutiennent en outre la demande de matériaux de construction, élargissant le marché adressable des courroies transporteuses sur l'ensemble du continent.

L'Amérique du Nord connaît une demande de remplacement régulière, portée par le développement des centres de distribution du commerce électronique et la modernisation des systèmes de traitement des bagages dans les aéroports, comme le projet de 310 millions USD de l'aéroport Phoenix Sky Harbor. Les tarifs énergétiques augmentent plus vite que l'inflation, accélérant l'adoption des variateurs de fréquence et des modules de freinage régénératif. L'Europe fait face à des besoins de modernisation similaires mais doit composer avec une législation stricte sur les PFAS susceptible d'augmenter les coûts des intrants et de déclencher des cycles de reconception ; cette politique crée néanmoins des opportunités pour les innovateurs locaux fournissant des matériaux conformes. Le Moyen-Orient et l'Afrique enregistrent une croissance sélective liée à l'exploitation du phosphate au Maroc et aux zones logistiques franches du Golfe, bien que le risque politique et la pénurie d'eau tempèrent un déploiement plus large.

Paysage concurrentiel

Le marché des courroies transporteuses est modérément fragmenté. La division ContiTech de Continental AG a enregistré une contraction de ses ventes de 9,9 % en glissement annuel à 1,5 milliard EUR (1,63 milliard USD) au troisième trimestre 2024, reflétant la faiblesse de la production européenne[1]Continental AG, "Rapport trimestriel T3 2024," continental.com. En revanche, Yokohama Rubber a enregistré un bénéfice opérationnel record en 2024 de 853,2 millions USD, soutenu par la demande de pneus hors route et de courroies transporteuses lourdes. Les fournisseurs qui diversifient leur exposition géographique et misent sur des niches à haute valeur ajoutée surpassent leurs homologues axés sur les volumes.

Motion Industries a acquis International Conveyor and Rubber pour renforcer sa présence sur le marché de l'après-vente, et PPI a racheté Continental Global Material Handling pour assembler une offre complète allant des rouleaux aux systèmes intégraux. Les partenariats technologiques se multiplient ; Flexco connecte ses courroies à la plateforme IoT Cumulocity de Software AG, capturant des données qui sous-tendent des contrats de service prédictif et génèrent des revenus récurrents. La surveillance réglementaire autour des PFAS suscite des alliances de recherche et développement entre les entreprises chimiques et les fabricants de courroies à la recherche de revêtements conformes.

Les nouveaux entrants se démarquent par la modularité et le déploiement rapide. Les spécialistes des systèmes portables mettent en avant des temps d'installation 60 % plus rapides, défiant les acteurs établis qui s'appuient sur de grands contrats de systèmes fixes. Cependant, les acteurs bien implantés disposent de vastes réseaux de services et de brevets de carcasse propriétaires qui créent des barrières à l'entrée. Dans l'ensemble, la vitesse d'innovation, la couverture des services et le leadership en science des matériaux définissent la hiérarchie en évolution au sein du marché des courroies transporteuses.

Leaders du secteur des courroies transporteuses

The Yokohama Rubber Co., Ltd.

Bridgestone Corporation

Michelin Group (Fenner Conveyors)

Bando Chemical Industries, Ltd.

Continental Belting Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Continental AG a confirmé ses plans de scission de sa division ContiTech et a remanié son conseil d'administration.

- Mars 2025 : Pipeotech a averti que les règles européennes proposées sur les PFAS pourraient perturber l'approvisionnement en joints fluoropolymères et en matériaux de courroies transporteuses.

- Janvier 2025 : TAKRAF a remporté un contrat pour fournir des systèmes de convoyage pour le projet d'expansion de Collahuasi au Chili.

- Décembre 2024 : Motion Industries a accepté d'acquérir International Conveyor and Rubber, ajoutant sept sites aux États-Unis.

Périmètre du rapport mondial sur le marché des courroies transporteuses

Une courroie transporteuse, entraînée par un moteur électrique, forme une boucle continue enroulée autour d'une ou plusieurs poulies. La courroie repose sur un plateau métallique ou des rouleaux pour son soutien. La poulie qui entraîne la courroie transporteuse est appelée poulie motrice, tandis que la poulie non motorisée est désignée sous le nom de poulie de renvoi.

L'étude suit les revenus générés par la vente de courroies transporteuses par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des courroies transporteuses est segmenté par type (poids lourd, poids moyen, poids léger), secteur d'utilisation final (automobile, commerce de détail, alimentation et boissons, industrie, fabrication, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés sont fournies.

| Poids lourd |

| Poids moyen |

| Poids léger |

| Caoutchouc renforcé par câbles d'acier |

| Caoutchouc renforcé par tissu |

| Plastique modulaire PVC / PU |

| Spécialité (aramide, silicone, etc.) |

| Exploitation minière et carrières |

| Transformation alimentaire et des boissons |

| Automobile et pneumatiques |

| Aéroports et entreposage logistique |

| Fabrication générale |

| Fixe |

| Portable / Mobile |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par classe de poids | Poids lourd | ||

| Poids moyen | |||

| Poids léger | |||

| Par matériau de courroie | Caoutchouc renforcé par câbles d'acier | ||

| Caoutchouc renforcé par tissu | |||

| Plastique modulaire PVC / PU | |||

| Spécialité (aramide, silicone, etc.) | |||

| Par secteur d'utilisation final | Exploitation minière et carrières | ||

| Transformation alimentaire et des boissons | |||

| Automobile et pneumatiques | |||

| Aéroports et entreposage logistique | |||

| Fabrication générale | |||

| Par type d'installation | Fixe | ||

| Portable / Mobile | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des courroies transporteuses ?

Le marché est évalué à 6,08 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031.

Quelle classe de poids domine le marché des courroies transporteuses ?

Les courroies de poids lourd sont en tête avec 45,12 % de part des revenus, bien que les courroies de poids léger soient la catégorie à la croissance la plus rapide avec un CAGR de 7,78 %.

Pourquoi les matériaux spéciaux gagnent-ils du terrain dans les courroies transporteuses ?

Les restrictions à venir sur les PFAS et le besoin de conceptions plus légères et économes en énergie stimulent l'adoption des composites en aramide et en silicone.

Quelle région connaît la croissance la plus rapide sur le marché des courroies transporteuses ?

L'Amérique du Sud devrait enregistrer un CAGR de 6,60 % jusqu'en 2031, soutenue par d'importants investissements miniers et des projets d'infrastructure.

Dernière mise à jour de la page le: