Tamaño y Participación del Mercado de Transportadores Aéreos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

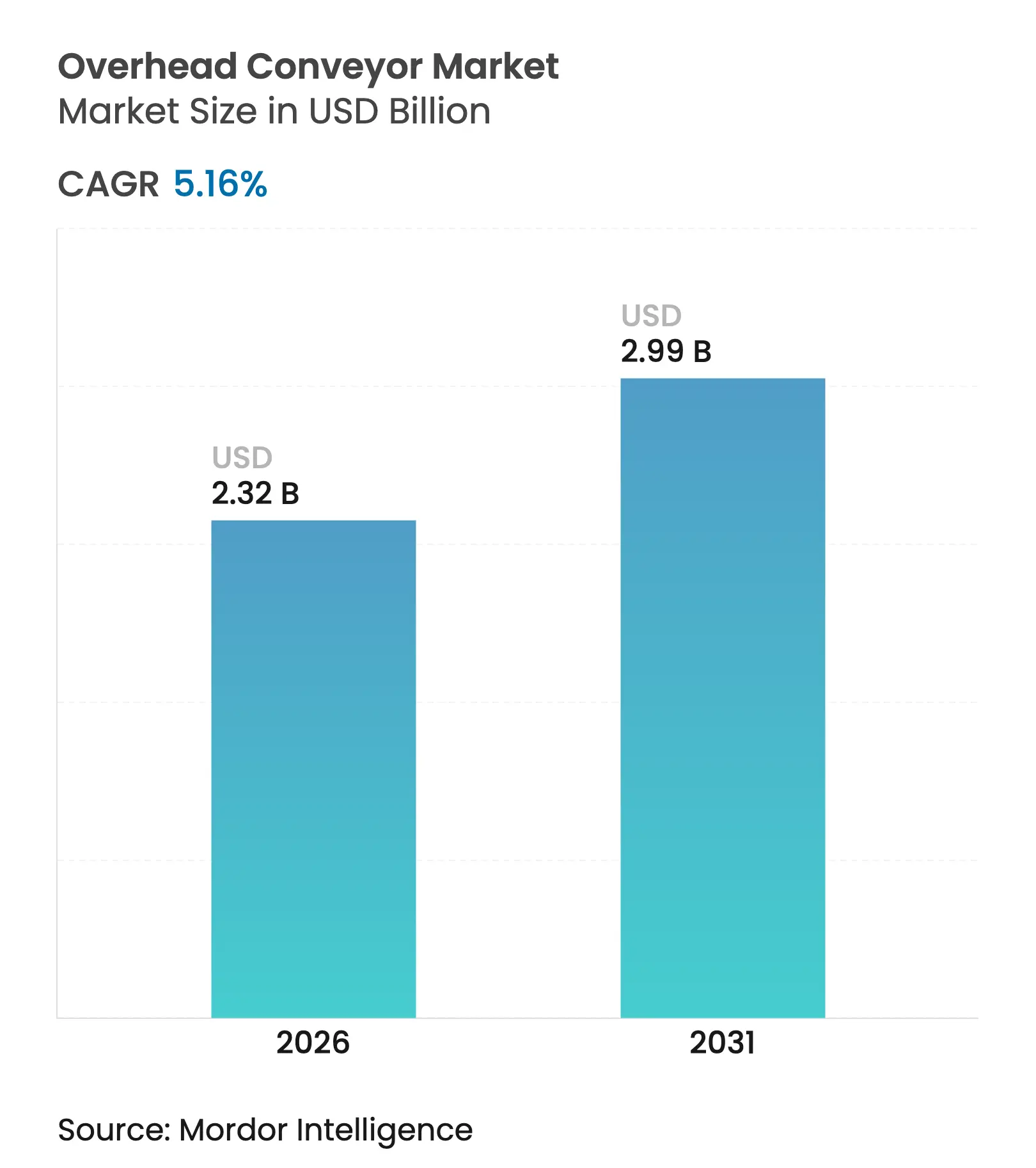

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

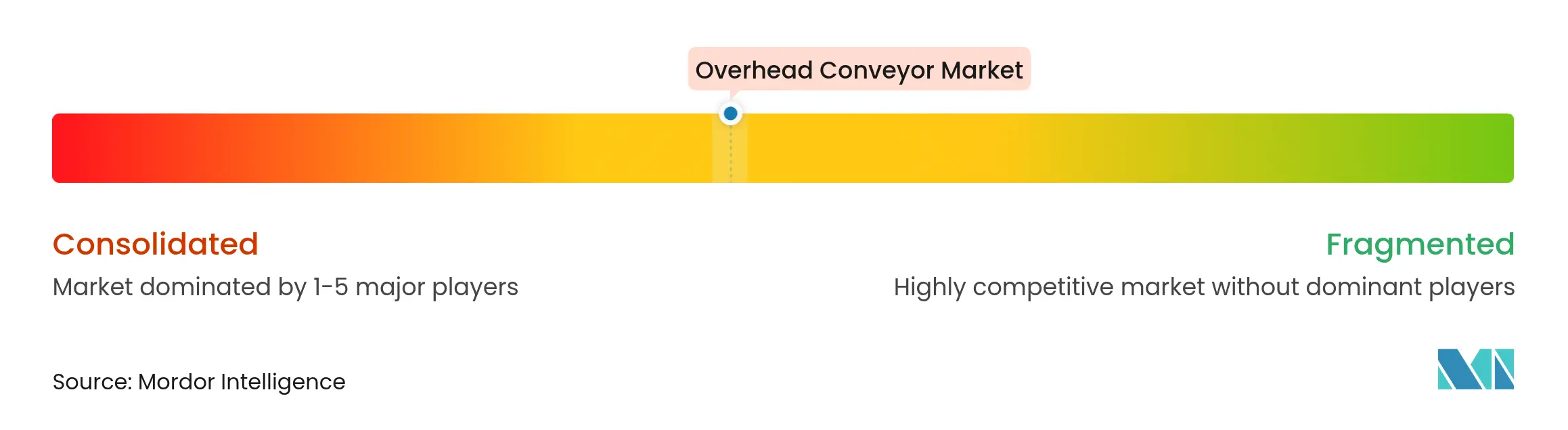

| Concentración del Mercado | Medio |

Jugadores principales.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transportadores Aéreos por Mordor Intelligence

El tamaño del mercado de transportadores aéreos fue valorado en USD 2,21 mil millones en 2025 y se estima que crecerá desde USD 2,32 mil millones en 2026 hasta alcanzar USD 2,99 mil millones en 2031, a una CAGR del 5,16% durante el período de previsión (2026-2031). La sólida demanda proviene de los fabricantes que automatizan el flujo de materiales para ahorrar espacio en planta, reducir la exposición laboral y acortar los tiempos de ciclo. El resurgimiento manufacturero de Asia, la continua modernización de almacenes en América del Norte y las renovaciones de cabinas de pintura en Europa siguen ampliando la base direccionable para las soluciones de transportadores aéreos. Los compradores favorecen cada vez más las plataformas modulares de arquitectura abierta que combinan fiabilidad mecánica con software de control avanzado, mientras que los sectores del comercio electrónico y la alimentación proporcionan nuevo crecimiento adyacente. El impulso a nivel de segmento es más fuerte en las configuraciones de servicio pesado y totalmente automatizadas, a medida que las fábricas consolidan las etapas del proceso y cubren las brechas de mano de obra.

Conclusiones Clave del Informe

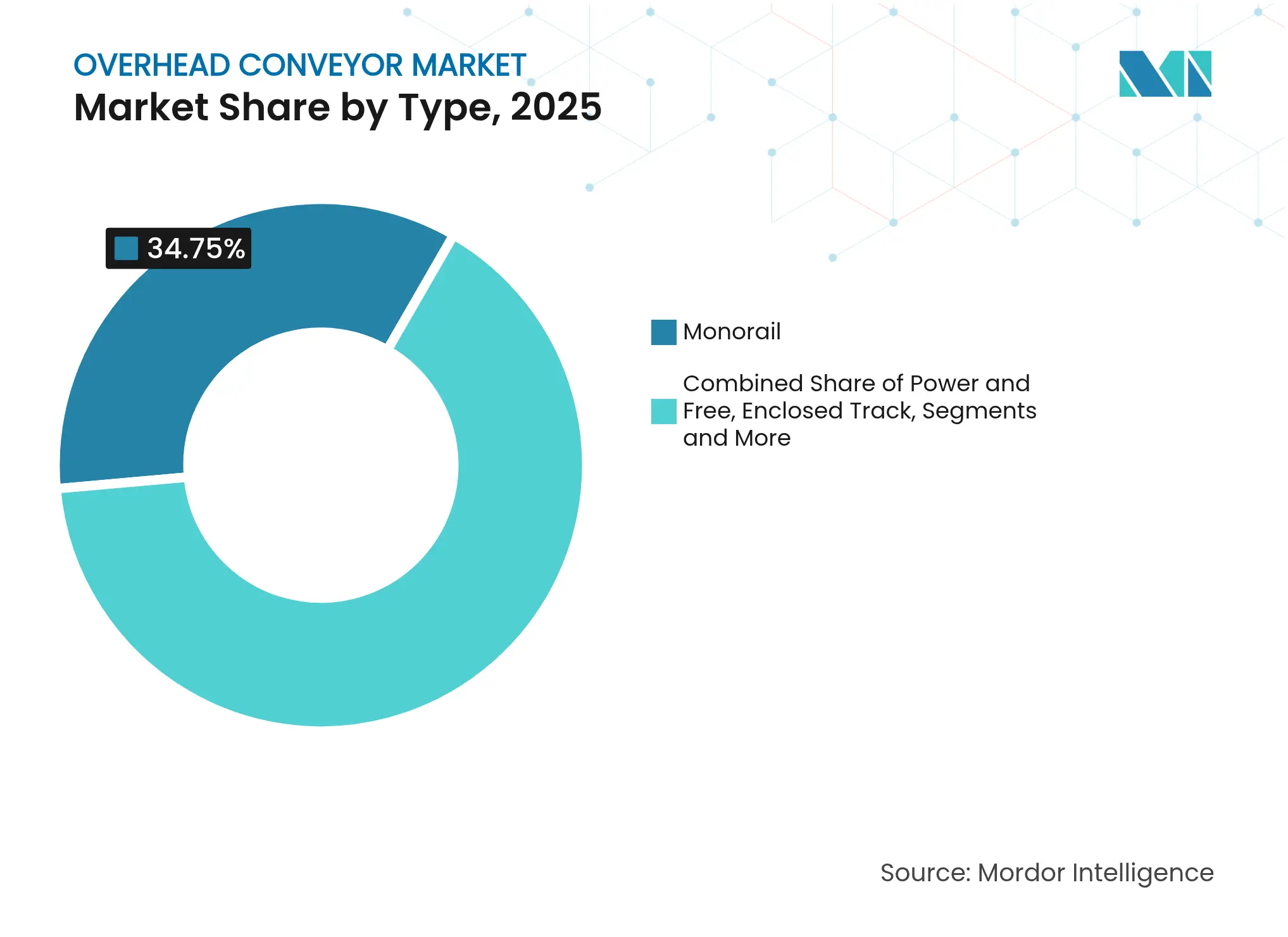

- Por tipo, los sistemas de monorraíl capturaron el 34,75% de la participación en ingresos en 2025, mientras que las unidades de potencia y libre se proyectan para crecer a una CAGR del 6,32% hasta 2031.

- Por capacidad, el equipo de servicio medio representó el 41,35% del tamaño del mercado de transportadores aéreos en 2025; las plataformas de servicio pesado avanzan a una CAGR del 7,45%.

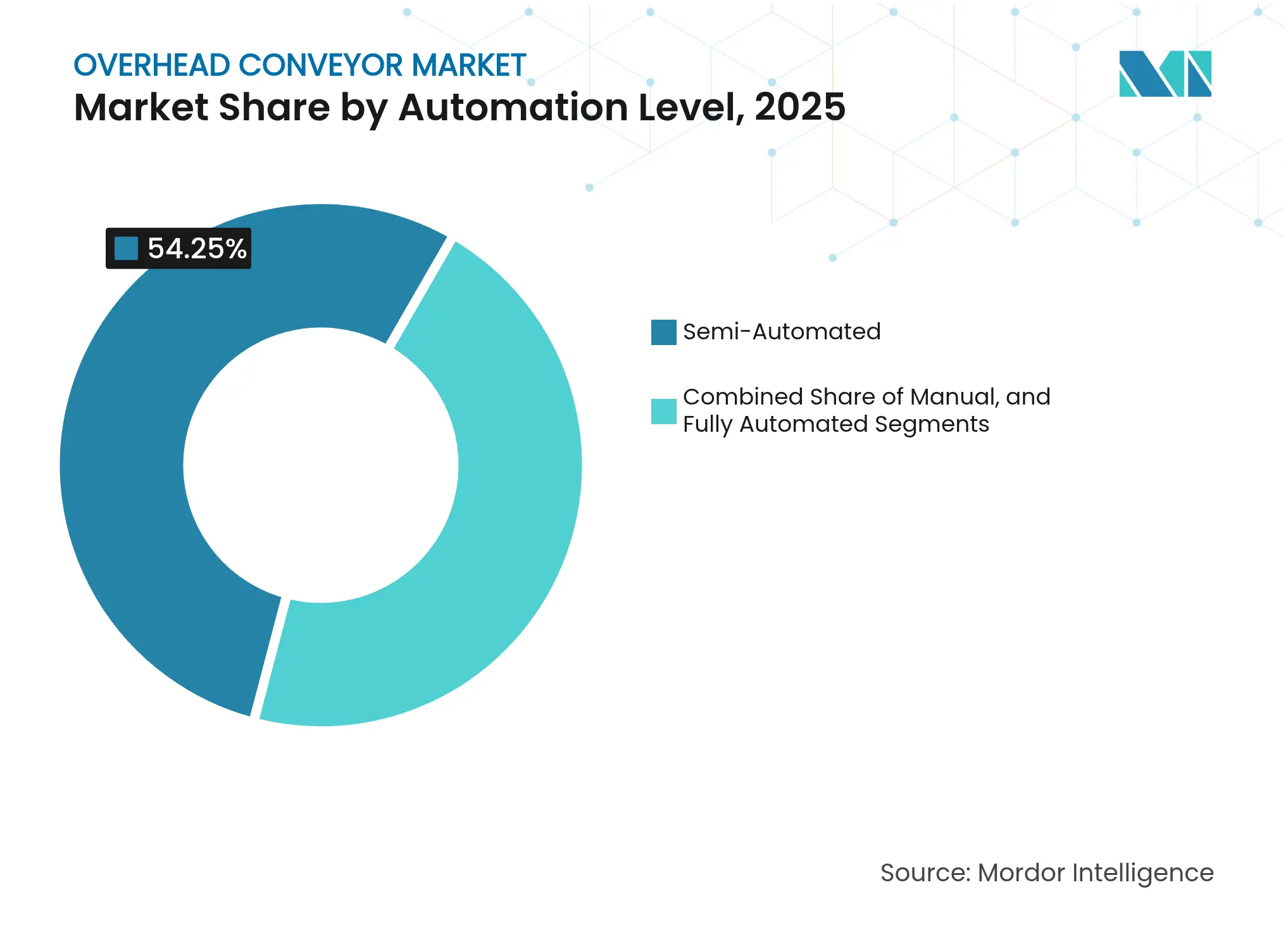

- Por nivel de automatización, las soluciones semiautomatizadas mantuvieron el 54,25% del mercado en 2025, mientras que las líneas totalmente automatizadas escalan a una CAGR del 11,3%.

- Por uso final, las aplicaciones automotrices representaron el 28,05% de la participación del mercado de transportadores aéreos en 2025; el cumplimiento de pedidos de comercio electrónico crece a una CAGR del 7,92%.

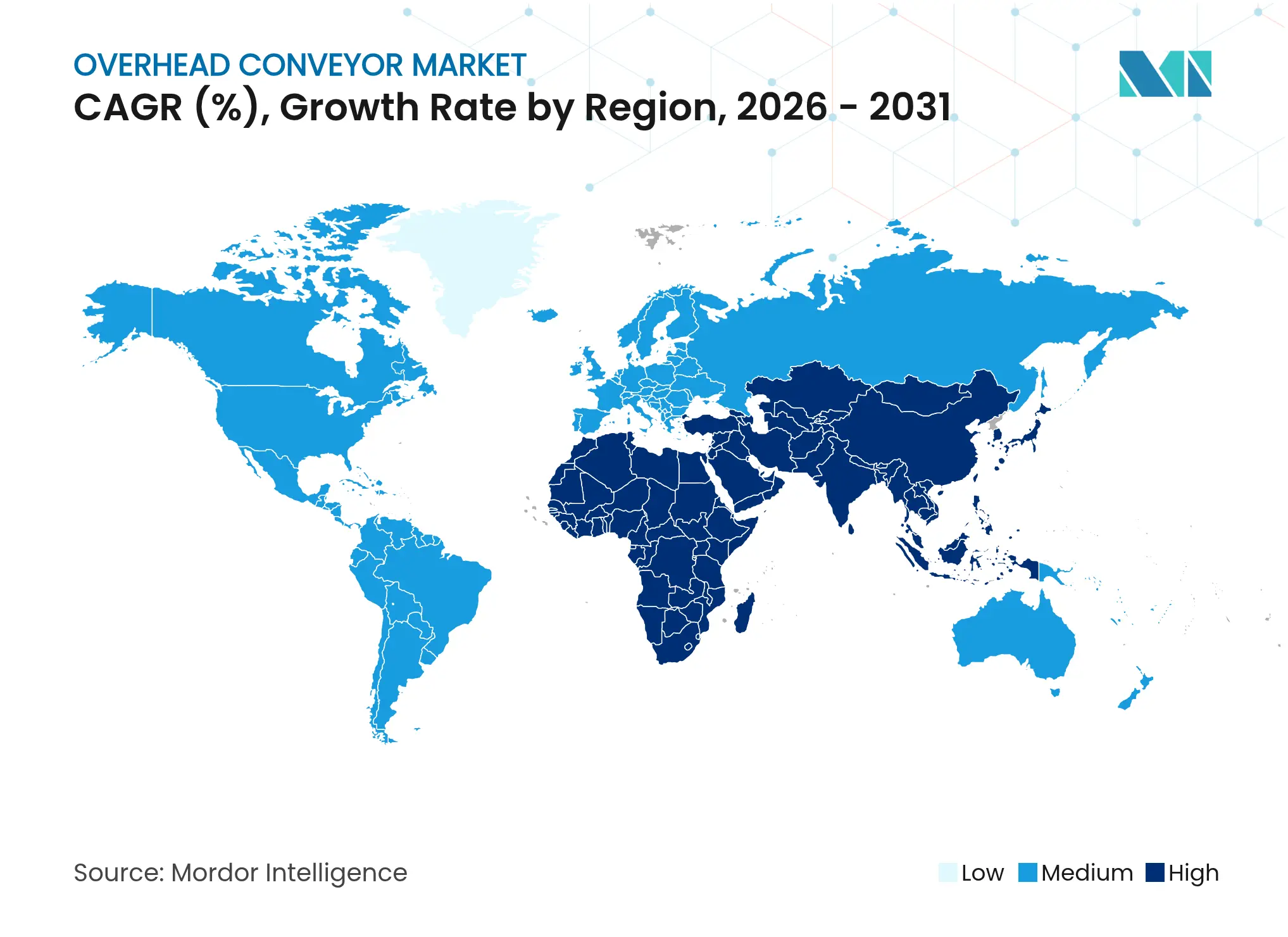

- Por geografía, Asia lideró con el 38,25% de la participación del mercado de transportadores aéreos en 2025; la base instalada de la región se expande a una CAGR del 7,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transportadores Aéreos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda impulsada por la Industria 4.0 de sistemas de flujo de materiales totalmente automatizados en plantas de fabricantes de equipos originales automotrices | +1.8% | Asia y Europa | Mediano plazo (2-4 años) |

| Rápida construcción de centros de cumplimiento de comercio electrónico en América del Norte y Asia | +1.5% | América del Norte y Asia | Corto plazo (≤ 2 años) |

| Transportadores aéreos de grado alimentario que ganan terreno para apoyar normas de higiene más estrictas | +0.9% | EE. UU. y UE | Mediano plazo (2-4 años) |

| Ciclo de reemplazo impulsado por renovaciones en monorraíles de cabinas de pintura heredados | +0.7% | UE | Corto plazo (≤ 2 años) |

| El aumento de las primas por escasez de mano de obra en el CCG impulsa proyectos de automatización aérea | +0.4% | Oriente Medio (CCG) | Mediano plazo (2-4 años) |

| Mandatos de fábricas ecológicas que impulsan diseños de pistas ligeros y energéticamente eficientes | +0.3% | Global, con énfasis en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la Industria 4.0 de plantas automotrices totalmente automatizadas

Los fabricantes de automóviles están rediseñando el flujo de materiales en torno a sistemas aéreos ricos en datos y basados en sensores que se sincronizan con plataformas MES y estaciones de calidad en línea. El EMS400S Box de Siemens ilustra que el hardware de pista estandarizado ahora se entrega con PLC integrados capaces de control descentralizado, lo que permite a los gerentes de planta redirigir los portadores sin detener las líneas. Los fabricantes de equipos originales alemanes de gama alta reportan reducciones del 15% en el tiempo de ciclo y mejoras ergonómicas, lo que demuestra que los beneficios de la automatización van más allá de la compensación de costos laborales. Los ensambladores asiáticos despliegan sistemas similares en instalaciones de nueva construcción para evitar costos de renovación, acelerando la curva de adopción. A medida que las líneas convergen en la producción de modelos mixtos, las redes aéreas adaptativas ayudan a los fabricantes a equilibrar la flexibilidad por lotes con el flujo continuo.

Rápida construcción de centros de cumplimiento de comercio electrónico

El aumento de los volúmenes de pedidos en línea impulsa a los centros de distribución a aprovechar el espacio cúbico en lugar de ampliar su huella. Los transportadores montados en el techo que operan a 9-12 metros sobre el nivel del suelo separan el movimiento de cajas a granel de las zonas de picking para aliviar la congestión[1]Scott Stone, "Automatización y Espacio: Disposiciones de Transportadores," Cisco-Eagle, cisco-eagle.com, y en América del Norte los operadores presupuestan un promedio de USD 1,5 millones por sitio para mejoras de transportadores y clasificación, con el 40% planificando proyectos para 2027. Las rutas aéreas se combinan eficientemente con robots móviles autónomos en el suelo, lo que permite flujos de trabajo de múltiples niveles que aumentan las líneas por hora sin comprometer la precisión del picking. Esta filosofía de diseño se está exportando a Asia, donde los costos del suelo en las megaciudades intensifican la necesidad de flujo vertical de materiales.

Transportadores aéreos de grado alimentario para cumplir con normas de higiene más estrictas

Las revisiones de las directivas alimentarias de la FDA y la UE ahora obligan a los procesadores a reducir los puntos de refugio que favorecen las bacterias. Las pistas de acero inoxidable, los portadores sellados y las características de lavado sin herramientas generan precios premium pero reducen la exposición a retiros del mercado. Las directrices de Ammeraal Beltech subrayan los materiales conformes con el Reglamento CE 1935/2004, mientras que la Serie 7350 de Dorner apunta a los protocolos de saneamiento en salas húmedas. El beneficio se refleja en menores fallas en las pruebas microbiológicas y ciclos de limpieza en sitio más rápidos, fundamentales para las plantas de múltiples productos. Las instalaciones europeas de carne y lácteos sirven como primeros adoptantes; los empacadores de productos frescos de EE. UU. y los exportadores de mariscos asiáticos les siguen.

Ciclo de renovación en monorraíles de cabinas de pintura heredados

Los pintores de automóviles de Europa están reemplazando los monorraíles de la década de 1990 por transportadores de circuito cerrado energéticamente eficientes que ajustan con precisión los tiempos de permanencia para los recubrimientos a base de agua. La renovación de la línea de radiadores de L.B. Foster conservó las vigas mecánicas pero incorporó accionamientos modernos y lazos de retroalimentación, reduciendo las tasas de defectos en un 25%. Las renovaciones con bajo requerimiento de capital acortan el período de recuperación a menos de cuatro años, en comparación con un reemplazo total. Las directivas climáticas de la UE y los precios volátiles de la energía incentivan a los operadores a reducir los tiempos de inactividad de los hornos mediante una cadencia de portadores más inteligente, elevando la demanda de renovaciones en Italia, Francia y España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital frente a sistemas de correa montados en el suelo para cargas ligeras | -0.8% | Global, con énfasis en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Interoperabilidad limitada del software de control propietario entre proveedores | -0.6% | Global | Corto plazo (≤ 2 años) |

| Restricciones de espacio libre en instalaciones existentes con techos bajos | -0.4% | Global, con énfasis en instalaciones industriales más antiguas | Largo plazo (≥ 4 años) |

| Horizonte de retorno de la inversión extendido en pymes del sur de Asia sensibles al precio | -0.3% | Sur de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital frente a sistemas de correa montados en el suelo para cargas ligeras

Las instalaciones iniciales cuestan entre un 40% y un 60% más que las correas de suelo, lo que presiona el retorno de la inversión para las plantas que transportan componentes de menos de 15 kg. Las pymes del sur y el sudeste asiático a menudo difieren los proyectos porque las condiciones crediticias siguen siendo costosas. MasterMover estima que el equipo aéreo penetra principalmente en operaciones donde el tiempo de actividad, la limpieza o el flujo multinivel proporciona un retorno desproporcionado. Los proveedores ahora envían secciones de pista ensamblables con pernos y controles precableados que reducen el tiempo de inactividad durante la instalación, aunque la paridad de gasto de capital con las alternativas de suelo sigue siendo difícil de alcanzar para servicios ligeros.

Interoperabilidad limitada del software de control propietario

Las plantas que operan equipos mixtos de diferentes proveedores enfrentan silos de datos que dificultan la optimización de toda la línea. Las interfaces hombre-máquina propietarias y las pilas de comunicación cerradas obligan a los integradores a instalar middleware o aislar sublazo. ProcessView de SMAR enfatiza el cumplimiento de OPC como una ruta hacia la conectividad abierta. Siemens está pilotando agentes de inteligencia artificial que se sitúan sobre diversos PLC, ofreciendo una capa horizontal para el enrutamiento predictivo y el mantenimiento. El progreso es desigual; hasta que maduren los estándares entre proveedores, los compradores dudan en comprometerse con ecosistemas de un solo proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Potencia y Libre Permiten Enrutamientos Complejos

El tamaño del mercado de transportadores aéreos para la segmentación por tipo muestra que los sistemas de monorraíl capturan el 34,75% de los ingresos en 2025, pero los diseños de potencia y libre los superan con una CAGR del 6,32%. Los portadores de potencia y libre se desenganchan de la cadena principal, lo que permite funciones de almacenamiento en búfer, secuenciación y adelantamiento críticas en el ensamblaje de modelos mixtos. Las líneas de carrocería en blanco automotrices, los fabricantes de electrodomésticos y las cabinas de pintura valoran esta flexibilidad para sincronizar tiempos de tarea divergentes. Las configuraciones de pista cerrada mitigan la exposición a partículas en plantas de electrónica y farmacéutica, mientras que los formatos invertidos proporcionan acceso ergonómico a la carga. Proveedores como Pacline y CALDAN ofrecen kits modulares que se acoplan a los monorraíles existentes, lo que permite a los operadores agregar secciones libres sin ciclos de demolición y reconstrucción. En general, el mercado de transportadores aéreos continúa pivotando hacia arquitecturas híbridas que combinan la simplicidad del monorraíl con la agilidad de potencia y libre.

Los sistemas de segunda generación integran etiquetas RFID, controladores de zona y accionamientos descentralizados para cambiar rutas en milisegundos. Esta inteligencia transforma las pistas anteriormente lineales en cuadrículas similares a redes capaces de rutas alternativas cuando las estaciones de trabajo se saturan. Los primeros adoptantes reportan ganancias de rendimiento del 8% al 12% durante los picos de volumen estacional. El costo sigue siendo superior al de los monorraíles clásicos, pero el retorno de la inversión surge a través de un menor tiempo de inactividad por cambio y un gasto de capital diferido en líneas adicionales.

Por Capacidad: Los Sistemas de Servicio Pesado Apoyan la Complejidad Manufacturera

El equipo de servicio medio lideró con el 41,35% de la participación del mercado de transportadores aéreos en 2025, atendiendo tareas convencionales desde el ensamblaje de tableros de instrumentos hasta la clasificación de paquetes. Las variantes de servicio pesado, sin embargo, muestran una CAGR del 7,45% a medida que las fábricas fusionan el mecanizado, la soldadura y el tratamiento de superficies en líneas contiguas. La cartera de grúas aéreas CXT de Konecranes, con capacidad de hasta 80 t, se intersecta con las vigas de los transportadores para transferir módulos grandes sin carretillas elevadoras en el suelo. En las plataformas de vehículos eléctricos, los paquetes de baterías y los bastidores de la carrocería inferior pesan más que los componentes de combustión anteriores, elevando las especificaciones de carga. Los proveedores responden con portadores de doble pista, eslabones de cadena forjados más resistentes y unidades de accionamiento de alta densidad de par.

La ingeniería modular ahora permite a los fabricantes de equipos originales acoplar carretillas idénticas a diferentes perfiles de pista, escalando las cargas útiles sin rediseñar la lógica de control. La adopción de servicio pesado también se correlaciona con la tendencia hacia líneas de ciclo de takt menos numerosas y más largas; los gerentes prefieren una red de transportadores robusta en lugar de múltiples líneas paralelas de servicio ligero. A medida que este paradigma gana terreno, la participación de los sistemas de servicio pesado crece dentro de las previsiones del tamaño del mercado de transportadores aéreos.

Por Peso de Carga: Las Aplicaciones Más Pesadas Impulsan el Crecimiento Premium

Las líneas que mueven piezas de menos de 50 kg representan hoy el 46,70% de los ingresos, pero el segmento de más de 100 kg se expande a una CAGR del 8,82% hasta 2031. Los módulos de baterías para vehículos eléctricos, las carcasas de electrodomésticos y las cajas de engranajes industriales impulsan el cambio. La adquisición de montratec por parte de Columbus McKinnon amplía su cartera hacia la transportación de precisión para cargas más pesadas, lo que subraya cómo los proveedores se reposicionan hacia nichos de alto valor. El crecimiento de la carga impulsa inversiones en portadores accionados por servomotores con repetibilidad posicional que se alinean con las estaciones robóticas sin lanzaderas. Las plantas que convierten polipastos aéreos manuales en carretillas automatizadas citan mejoras de seguridad y reducciones en las primas de seguros junto con el aumento de la productividad.

La segmentación por peso de carga revela información importante sobre la naturaleza evolutiva de la automatización manufacturera, ya que las aplicaciones más pesadas representan la nueva frontera para la implementación de transportadores aéreos. La adquisición de montratec GmbH por parte de Columbus McKinnon mejora sus capacidades de transportación de precisión para aplicaciones más pesadas, apuntando a mercados como los vehículos eléctricos y las ciencias de la vida.

Por Velocidad: Los Sistemas Variables Permiten una Producción Dinámica

Las pistas de velocidad fija representan el 59,35% del tamaño instalado del mercado de transportadores aéreos, ya que son preferidas por su mecánica simple y flujo constante. Los modelos de velocidad variable, que se expanden a una CAGR del 8,02%, combinan accionamientos con inversor y sensores de línea para modular la velocidad de la cadena. Russell Conveyor & Equipment reporta ahorros de energía del 12% al 18% cuando los transportadores reducen la velocidad durante las ventanas de mantenimiento o los turnos de bajo volumen. Las rampas de aceleración más rápidas también reducen las colas de portadores entre estaciones secuenciales, comprimiendo el inventario en búfer. A medida que avanzan la programación dinámica, el dimensionamiento de lotes y la personalización en etapas tardías, la capacidad variable se convierte en un requisito básico para las nuevas solicitudes de cotización.

La aparición de soluciones de transportadores energéticamente eficientes representa una tendencia significativa en el mercado, con los variadores de velocidad desempeñando un papel central en la optimización del consumo de energía en función de las demandas operativas. Russell Conveyor & Equipment destaca esta tendencia, señalando que los sistemas de transportadores automatizados con variadores de velocidad pueden ajustar la velocidad en función de las demandas operativas, lo que conduce a ahorros de energía significativos.

Por Componente: Los Controles de Software Impulsan la Inteligencia del Sistema

Los marcos de pista todavía representan el 29,55% de las ventas de 2025; sin embargo, los módulos de control y software crecen un 10,32% anualmente. La industria de transportadores aéreos monetiza cada vez más los diagnósticos, las actualizaciones remotas y el enrutamiento guiado por inteligencia artificial en lugar del tonelaje de acero puro. Los agentes de inteligencia artificial de Siemens están diseñados para proporcionar paneles de control unificados que abarcan accionamientos, PLC y MES, convirtiendo los transportadores en nodos de datos. Los proveedores agrupan paquetes de suscripción para la gestión predictiva de activos, promoviendo flujos de ingresos recurrentes. Los compradores evalúan los costos del ciclo de vida más allá del hardware inicial, elevando el papel de las pilas de control robustas y ciberseguras.

El crecimiento acelerado en los componentes de control y software señala un cambio fundamental en cómo los sistemas de transportadores aéreos crean valor para los fabricantes. La introducción de agentes de inteligencia artificial de Siemens para la automatización industrial en Automate 2025 ejemplifica esta tendencia, con estos agentes diseñados para operar de forma autónoma en toda la cadena de valor industrial mientras se integran con los sistemas existentes.

Por Nivel de Automatización: La Industria 4.0 Acelera la Automatización Total

Las líneas semiautomatizadas siguen siendo predominantes con una participación del 54,25%, equilibrando el capital con la supervisión del operador. Los sistemas totalmente automatizados, sin embargo, registran una CAGR del 11,3% a medida que la escasez de mano de obra en los mercados de la OCDE se intensifica. Rockwell Automation destaca las máquinas inteligentes listas para datos como la próxima frontera, reforzando la integración de los transportadores con la convergencia más amplia de tecnología operativa y tecnología de la información. Los kits de renovación agregan sensores y controladores de borde a las pistas existentes, lo que permite a las plantas migrar gradualmente. En instalaciones de nueva construcción, las celdas de transportadores autónomos llave en mano se conectan con flotas de picking robótico, visión artificial y vehículos de guiado automático, ofreciendo logística sin operadores durante los terceros turnos.

La segmentación por nivel de automatización revela la trayectoria evolutiva del mercado hacia sistemas cada vez más inteligentes y autónomos. Rockwell Automation destaca las tendencias clave de automatización industrial para 2025, enfatizando el papel de las máquinas inteligentes listas para datos en la mejora de la eficiencia y el valor empresarial.

Por Industria de Uso Final: El Comercio Electrónico Transforma las Redes de Distribución

El sector automotriz mantiene la mayor participación con el 28,05%, pero las instalaciones de comercio electrónico se expanden más rápido con una CAGR del 7,92% a medida que los minoristas comprimen los ciclos de clic a envío. El caso de estudio de ASRS de Premio muestra que los contenedores aéreos reducen la congestión en el suelo y triplican el rendimiento de los pedidos. Los procesadores de alimentos y bebidas adoptan unidades de grado alimentario en acero inoxidable para mantenerse listos para las auditorías, mientras que los segmentos aeroespacial y farmacéutico requieren portadores con control de vibración para piezas delicadas. El valor estratégico de los sistemas aéreos en estas instalaciones va más allá de la eficiencia del espacio para incluir capacidades de clasificación y funciones de entrega en estaciones de trabajo que impactan directamente en la velocidad y precisión del cumplimiento de pedidos.

Asimismo, las implicaciones estratégicas para los fabricantes de transportadores son significativas, ya que el éxito depende cada vez más de comprender los requisitos específicos de cada industria y desarrollar soluciones personalizadas que aborden los desafíos únicos de cada entorno de aplicación.

Análisis Geográfico

Asia concentra el 38,25% de los ingresos, impulsada por grandes fábricas de nueva construcción en China, India y la ASEAN que adoptan directamente los diseños de la Industria 4.0. Las plantas automotrices chinas integran portadores aéreos con vehículos de guiado automático y gemelos digitales para orquestar secuencias de modelos mixtos. Los fabricantes de electrodomésticos indios prescinden de las correas de suelo para preservar el espacio en los parques industriales urbanos. Los centros de comercio electrónico del sudeste asiático renuevan los entrepisos con bucles de cajas aéreas para acelerar el despacho de última milla. La CAGR regional del 7,33% refleja tanto la expansión de la base industrial como el aumento de la intensidad de la automatización.

América del Norte ocupa el segundo lugar, impulsada por la automatización de almacenes y la relocalización de industrias estratégicas. Los centros de distribución de EE. UU. invierten en cuadrículas de transportadores a nivel de techo que se combinan con robótica de mercancías a persona, aprovechando los techos altos típicos de las instalaciones de Clase A. Modern Materials Handling señala que el 40% de los operadores presupuestan mejoras en un plazo de dos años, lo que indica un sólido flujo de proyectos. Los fabricantes de metal canadienses adoptan vigas aéreas de servicio pesado para maniobrar grandes piezas soldadas, compensando las tarifas laborales nacionales. El énfasis ahora recae en la orquestación definida por software en lugar de la diferenciación mecánica.

Europa mantiene una sofisticada base instalada en automoción, aeroespacial y procesamiento de alimentos. Los fabricantes de equipos originales alemanes despliegan controladores habilitados con inteligencia artificial para programar los portadores de las cabinas de pintura en función de las señales de precios de la energía, alineando los objetivos ecológicos con los costos. Los procesadores de alimentos del Reino Unido e Italia invierten en pistas de lavado para cumplir con la divergencia posterior al Brexit en las auditorías de higiene. Los programas de renovación dominan el gasto de capital a medida que las fábricas maduras actualizan los controles pero reutilizan la estructura de acero en buen estado. Las subvenciones de la UE que apoyan la eficiencia energética incentivan aún más las mejoras de los transportadores frente a las expansiones de nuevo espacio en planta.

Panorama Competitivo

El mercado muestra una concentración moderada: los cinco mayores proveedores representan aproximadamente el 50% de los ingresos globales, con Daifuku, Dematic y SSI Schaefer encabezando el suministro de sistemas integrados, mientras que Pacline, CALDAN y Ultimation se centran en ingeniería de nicho. El liderazgo en hardware ya no es suficiente; la diferenciación pivota hacia controles interoperables y análisis predictivo. Los agentes de inteligencia artificial de Siemens subrayan esta transición al incorporar autonomía en equipos heterogéneos, ofreciendo a los operadores una capa lógica unificada y desafiando el bloqueo de un solo proveedor. Los especialistas tradicionales en transportadores responden asociándose con empresas de software o lanzando divisiones de servicios digitales.

Los movimientos estratégicos favorecen las familias de productos modulares que acortan los plazos de entrega y simplifican la ingeniería. La expansión hacia espacios en blanco apunta a la fabricación de servicio pesado, las líneas de grado alimentario y los centros de cumplimiento de gran altura en mercados emergentes. La adquisición de montratec por parte de Columbus McKinnon demuestra un enfoque de adquisición complementaria para ganar transportación de paletas de precisión. Los integradores regionales se diferencian a través de soporte rápido en sitio y diseños de líneas personalizados, mientras que los conglomerados globales aprovechan la escala y las capacidades de financiamiento de proyectos.

La intensidad competitiva está aumentando a medida que los proveedores de robótica y vehículos de guiado automático incursionan en el territorio de los transportadores, ofreciendo pods de transporte flexibles. Los actores establecidos del mercado responden con soluciones híbridas que integran robots sobre portadores de transportadores, ofreciendo atributos combinados. El éxito a largo plazo dependerá de la participación en el ecosistema, la preparación en ciberseguridad y los modelos de servicio durante el ciclo de vida, más que del tonelaje de acero inoxidable por sí solo.

Líderes de la Industria de Transportadores Aéreos

-

Daifuku Co. Ltd

-

Pacline Overhead Conveyors

-

Bastian Solutions

-

ArSai Conve Systems

-

CALDAN Conveyor A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Siemens introdujo agentes de inteligencia artificial para la automatización industrial en Automate 2025, apuntando a ganancias de productividad del 50% mediante enrutamiento optimizado y mantenimiento predictivo en sistemas aéreos.

- Mayo de 2025: Universal Robots lanzó el cobot UR15 capaz de integrarse con transportadores de techo, afirmando reducciones de dos dígitos en el tiempo de ciclo en operaciones de picking y colocación.

- Abril de 2025: Premio implementó un sistema de almacenamiento y recuperación automatizado respaldado por la PC embebida RCO-3000 para un actor global del comercio electrónico, eliminando los cuellos de botella heredados en el movimiento de contenedores aéreos.

- Marzo de 2025: Siemens presentó PLC virtuales en la planta de Audi, señalando un cambio hacia el control definido por software para los equipos de transportación.

Alcance del Informe Global del Mercado de Transportadores Aéreos

Los transportadores aéreos, que alguna vez se consideraron inadecuados para ciertas formas, ahora transportan hábilmente estas mismas cargas. Históricamente, las instalaciones industriales y los sistemas de pintura han sido los principales usuarios de estos transportadores, particularmente en escenarios donde la manipulación humana podría comprometer la calidad de la pintura. Estos transportadores maniobran hábilmente en entornos desafiantes, desde lavadoras cáusticas y cabinas de pulverización hasta hornos de secado a alta temperatura, todo mientras preservan su funcionalidad. El estudio monitorea los ingresos globales generados por los sistemas de transportadores aéreos por parte de los principales actores del mercado. Además, evalúa varios factores e impulsores de crecimiento para refinar las estimaciones del mercado.

El mercado de transportadores aéreos está segmentado por tipo (monorraíl, potencia y libre, otros), capacidad (servicio ligero, servicio medio, servicio pesado), vertical de usuario final (fabricación, almacenamiento y logística, otros), (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Monorraíl |

| Potencia y Libre |

| Pista Cerrada |

| Aéreo Invertido |

| Aéreo de Viga en I |

| Servicio Ligero |

| Servicio Medio |

| Servicio Pesado |

| < 50 kg |

| 50-100 kg |

| > 100 kg |

| Fija |

| Variable |

| Pista |

| Ensamblajes de Carretilla y Portador |

| Unidad de Accionamiento |

| Dispositivo de Manejo de Carga |

| Control y Software |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado (Habilitado para la Industria 4.0) |

| Automotriz y Componentes Automotrices |

| Aeroespacial |

| Procesamiento de Alimentos y Bebidas |

| Almacenamiento y Logística |

| Centros de Cumplimiento de Comercio Electrónico |

| Fabricación Industrial (General) |

| Farmacéutico y Sanitario |

| Comercio Minorista |

| Otros (Electrónica, Textil, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | Suecia | |

| Noruega | ||

| Finlandia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, etc.) | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Monorraíl | ||

| Potencia y Libre | |||

| Pista Cerrada | |||

| Aéreo Invertido | |||

| Aéreo de Viga en I | |||

| Por Capacidad | Servicio Ligero | ||

| Servicio Medio | |||

| Servicio Pesado | |||

| Por Peso de Carga | < 50 kg | ||

| 50-100 kg | |||

| > 100 kg | |||

| Por Velocidad | Fija | ||

| Variable | |||

| Por Componente | Pista | ||

| Ensamblajes de Carretilla y Portador | |||

| Unidad de Accionamiento | |||

| Dispositivo de Manejo de Carga | |||

| Control y Software | |||

| Por Nivel de Automatización | Manual | ||

| Semiautomatizado | |||

| Totalmente Automatizado (Habilitado para la Industria 4.0) | |||

| Por Industria de Uso Final | Automotriz y Componentes Automotrices | ||

| Aeroespacial | |||

| Procesamiento de Alimentos y Bebidas | |||

| Almacenamiento y Logística | |||

| Centros de Cumplimiento de Comercio Electrónico | |||

| Fabricación Industrial (General) | |||

| Farmacéutico y Sanitario | |||

| Comercio Minorista | |||

| Otros (Electrónica, Textil, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | Suecia | ||

| Noruega | |||

| Finlandia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, etc.) | ||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transportadores aéreos?

El mercado de transportadores aéreos está valorado en USD 2,32 mil millones en 2026 y se prevé que alcance USD 2,99 mil millones en 2031, creciendo a una CAGR del 5,16%.

¿Qué región concentra la mayor participación de instalaciones?

Asia lidera con el 38,25% de los ingresos globales en 2025 y es también la región de más rápido crecimiento con una CAGR del 7,33%.

¿Por qué los transportadores de potencia y libre están ganando terreno?

Los sistemas de potencia y libre permiten el adelantamiento, el almacenamiento en búfer y el enrutamiento selectivo, apoyando la producción de modelos mixtos y registrando una CAGR del 6,32% hasta 2031.

¿Cómo influyen las regulaciones alimentarias en el diseño de los transportadores?

Las normas de higiene de la FDA y la UE impulsan la adopción de pistas de bordes sellados en acero inoxidable que simplifican el lavado, reducen el riesgo de contaminación y justifican precios premium.

¿Qué papel desempeña el software en los transportadores aéreos modernos?

Los componentes de control y software son el segmento de más rápido crecimiento con una CAGR del 10,32%, ya que los fabricantes priorizan plataformas interoperables habilitadas con inteligencia artificial para el mantenimiento predictivo y el enrutamiento dinámico.

¿Son económicos los proyectos de renovación en comparación con las nuevas instalaciones?

Las renovaciones de cabinas de pintura europeas muestran períodos de recuperación inferiores a cuatro años al conservar las vigas mecánicas mientras se actualizan los accionamientos y los controles, reduciendo las tasas de defectos y el consumo de energía.

Última actualización de la página el: