Taille et part du marché des convoyeurs au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

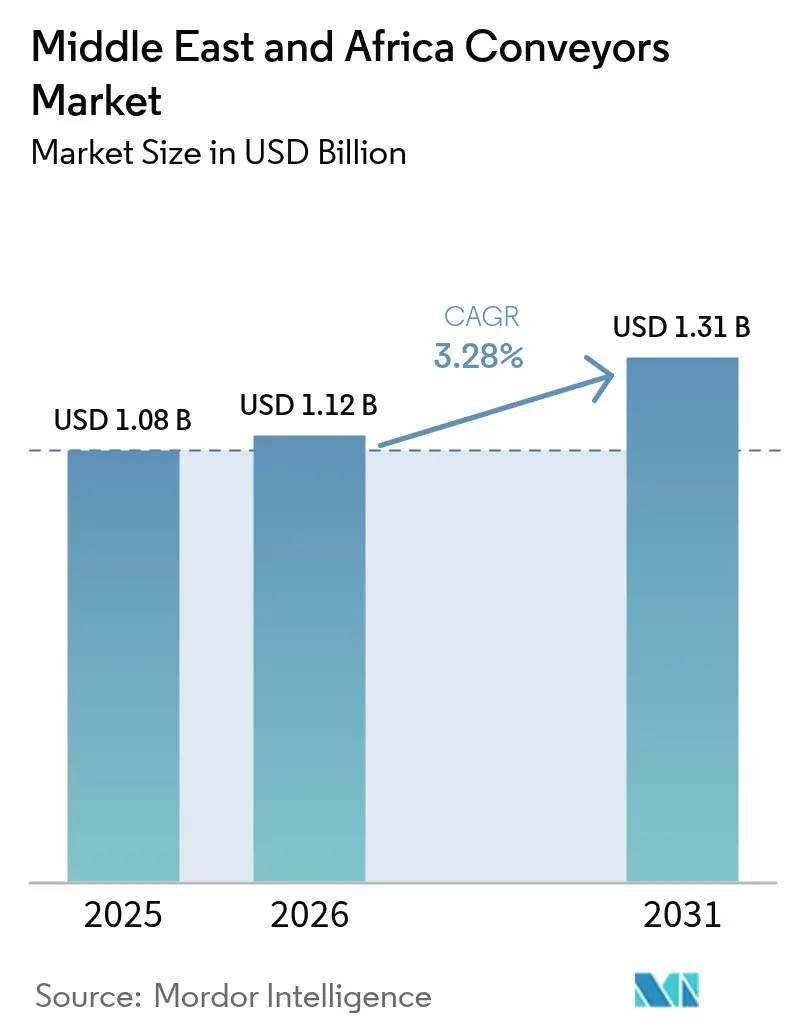

| Taille du marché de l'année de base (2025) | 1.08 Milliards de dollars |

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des convoyeurs au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des convoyeurs au Moyen-Orient et en Afrique devrait croître de 1,08 milliard USD en 2025 à 1,12 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031 à un TCAC de 3,28 % sur la période 2026-2031. Cette expansion est alignée sur les agendas d'infrastructure souverains, les extensions de capacité aéroportuaire et le développement des centres de traitement des commandes e-commerce, catalysant une demande régulière en équipements, même si la volatilité des coûts des intrants et la pénurie de techniciens tempèrent l'adoption globale. L'activité robuste des projets en cours en Arabie Saoudite et la stratégie de hub logistique des Émirats Arabes Unis stimulent la standardisation des équipements vers des plateformes de convoyeurs économes en énergie et riches en capteurs, qui s'intègrent facilement aux logiciels de gestion d'entrepôt. Parallèlement, la modernisation du secteur minier en Afrique du Sud et au Maroc propulse les installations de grandes lignes à bande, tandis que les acteurs du commerce rapide adoptent des solutions de convoyeurs verticaux pour maximiser l'espace cubique en milieu urbain. Les intégrateurs mondiaux répondent avec des conceptions modulaires et des suites de maintenance prédictive qui réduisent les arrêts imprévus et affûtent la proposition de valeur du coût total de possession.

Principaux enseignements du rapport

- Par type de produit, les convoyeurs à bande ont dominé avec 48,12 % de la part du marché des convoyeurs au Moyen-Orient et en Afrique en 2025, tandis que les convoyeurs aériens devraient progresser à un TCAC de 5,18 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications aéroportuaires représentaient 34,85 % de la taille du marché des convoyeurs au Moyen-Orient et en Afrique en 2025, tandis que les segments commerce de détail et e-commerce sont positionnés pour le TCAC le plus rapide de 6,33 % jusqu'en 2031.

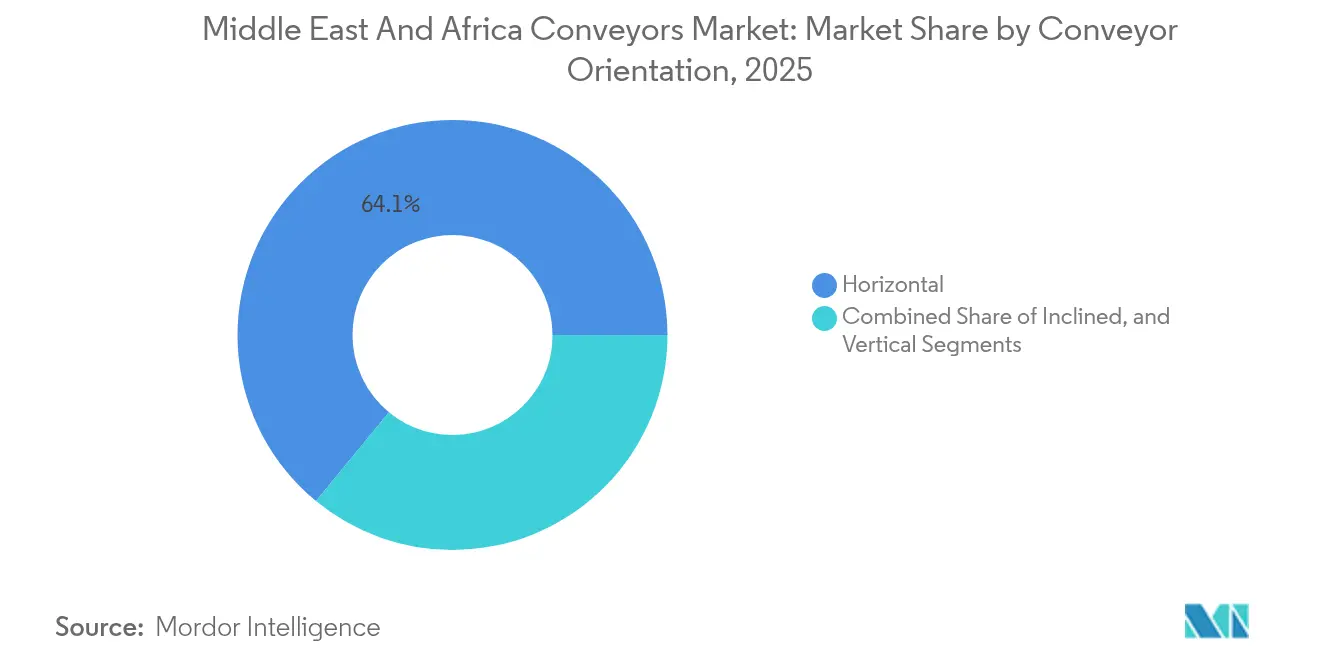

- Par orientation des convoyeurs, les systèmes horizontaux ont capté 64,05 % de la part de la taille du marché des convoyeurs au Moyen-Orient et en Afrique en 2025, et les convoyeurs verticaux se développeront à un TCAC de 6,52 % jusqu'en 2031.

- Par emplacement des convoyeurs, les installations montées au sol ont capté 78,65 % de la part de la taille du marché des convoyeurs au Moyen-Orient et en Afrique en 2025, et les convoyeurs verticaux se développeront à un TCAC de 5,71 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite détenait 25,05 % de la part du marché des convoyeurs au Moyen-Orient et en Afrique en 2025 ; les Émirats Arabes Unis devraient enregistrer le TCAC le plus élevé de 5,29 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des convoyeurs au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du e-commerce | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Égypte ; répercussions au Qatar et au Koweït | Moyen terme (2 à 4 ans) |

| Essor des mégaprojets d'infrastructure dans le CCG | +1.0% | Arabie Saoudite (NEOM, Qiddiya), Émirats Arabes Unis (Dubai South), Qatar | Long terme (≥ 4 ans) |

| Accélération des investissements dans l'automatisation des entrepôts par les prestataires logistiques tiers | +0.8% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud ; émergents en Égypte et au Kenya | Court terme (≤ 2 ans) |

| Hausse des modernisations des systèmes de gestion des bagages dans les aéroports | +0.7% | Émirats Arabes Unis (Dubaï, Abou Dhabi), Arabie Saoudite (Riyad, Djeddah), Qatar (Doha), Égypte (Le Caire) | Moyen terme (2 à 4 ans) |

| Modernisation du secteur minier en Afrique | +0.5% | Afrique du Sud, Égypte, Maroc ; naissant au Nigéria et au Kenya | Long terme (≥ 4 ans) |

| Nouvelles usines d'assemblage de véhicules électriques (greenfield) | +0.4% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Maroc | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du e-commerce

La pénétration du commerce en ligne aux Émirats Arabes Unis et en Arabie Saoudite a atteint 15 % du total des ventes en 2024, amplifiant l'écart entre la demande des consommateurs et la capacité de traitement des commandes.[1]Swisslog, "Solutions d'automatisation au Gulfood Manufacturing 2024," swisslog.com L'entrepôt Amazon de 100 000 mètres carrés à Riyad et l'expansion de 200 000 mètres carrés de Noon à Dubaï s'appuient tous deux sur des convoyeurs à bande modulaires, des convoyeurs à rouleaux et des systèmes de marchandises à la personne capables de traiter plus de 5 000 commandes par heure en période de pointe. Les flux de colis transfrontaliers via Jebel Ali ont augmenté de 40 % d'une année sur l'autre, contraignant les prestataires logistiques tiers à déployer des convoyeurs de fusion haute vitesse et un tri douanier automatisé. Les convoyeurs équipés de lecteurs RFID et de déviateurs guidés par vision offrent une précision de tri de 99,9 %, garantissant le respect des promesses de livraison le jour même. À mesure que les opérateurs de traitement des commandes adoptent des mezzanines multi-niveaux, l'intensité des convoyeurs par mètre carré augmente, amplifiant davantage la demande pour des plateformes modulaires riches en capteurs pouvant être redimensionnées trimestriellement plutôt qu'annuellement.

Essor des mégaprojets d'infrastructure dans le CCG

Les projets saoudiens NEOM d'une valeur de 500 milliards USD et l'aéroport international King Salman d'une valeur de 35 milliards USD nécessitent plus de 50 kilomètres de convoyeurs de granulats, de bagages et de construction conçus pour des températures ambiantes de 50 °C et des tempêtes de sable désertiques. Des développements à grande échelle similaires à Dubai South et dans les corridors touristiques du Qatar spécifient la gestion de l'énergie conforme à la norme ISO 50001, catalysant l'adoption de variateurs de fréquence et de freinage par récupération. Les fabricants d'équipements d'origine (OEM) développent des groupes motopropulseurs prêts pour l'énergie solaire et proposent des entraînements électro-pneumatiques hybrides pour atteindre des objectifs de réduction du carbone incorporé allant jusqu'à 40 %. Les cycles d'appels d'offres qui s'étendent jusqu'en 2030 nécessitent une capacité d'assemblage local flexible afin que les fournisseurs évitent les fluctuations de change et les pics de droits à l'importation. Ces projets cimentent la demande à long terme en convoyeurs, mais créent des schémas de commandes irréguliers qui favorisent les fournisseurs disposant de partenariats régionaux solides.

Accélération des investissements dans l'automatisation des entrepôts par les prestataires logistiques tiers

Les prestataires logistiques tiers ont investi plus de 1 milliard USD dans l'automatisation des entrepôts centrée sur les convoyeurs entre 2024 et 2025, soit une hausse de 60 % par rapport au biennium précédent. CEVA Almajdouie Logistics prévoit de moderniser cinq centres de distribution saoudiens avec des systèmes de stockage et de récupération automatisés alimentés par des convoyeurs d'ici 2026, tandis que l'acquisition par Asyad de Skybridge Freight Solutions intègre des plateformes de convoyeurs dans un nouveau hub de distribution au port de Duqm. Les opérateurs considèrent désormais les convoyeurs comme des actifs générateurs de données qui alimentent les tableaux de bord du WMS avec des indicateurs de débit et des alertes de maintenance prédictive, réduisant les délais de cycle de commandes jusqu'à 30 %. La demande se tourne vers des convoyeurs compatibles Ethernet/IP équipés de capteurs intégrés et de passerelles OPC-UA, une capacité présente dans moins de la moitié du parc installé, signalant une opportunité de modernisation considérable.

Hausse des modernisations des systèmes de gestion des bagages dans les aéroports

Les aéroports internationaux de Dubaï, Al Maktoum International et King Salman International allouent collectivement 10 milliards USD pour les systèmes de bagages de nouvelle génération jusqu'en 2030, chacun visant 15 000 bagages par heure par terminal. Les spécifications comprennent le suivi compatible RFID, des boucles redondantes pour les passagers en transit et des capacités de re-tri dynamique qui font grimper le coût installé par mètre linéaire de 40 % par rapport aux configurations origine-destination. La modernisation de la bande de 8 kilomètres de l'aéroport international du Caire a réduit les incidents de mauvaise gestion de 35 % en six mois, démontrant le bénéfice opérationnel des convoyeurs standardisés et riches en capteurs. Les intégrateurs disposant de références éprouvées dans les aéroports hubs restent bien positionnés en raison de la complexité des algorithmes de routage et des normes strictes de traçabilité de l'IATA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial en capital élevé | -0.6% | Afrique (Afrique du Sud, Égypte, Nigéria, Kenya) ; impact secondaire dans le CCG pour les PME | Court terme (≤ 2 ans) |

| Main-d'œuvre de maintenance qualifiée limitée | -0.4% | Afrique subsaharienne (Nigéria, Kenya, Maroc) ; sites isolés du CCG (Oman, Bahreïn) | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières | -0.3% | Mondial, avec un impact aigu en Afrique en raison de la dépréciation des devises et de la dépendance aux importations | Court terme (≤ 2 ans) |

| Réseau OEM et après-vente fragmenté en Afrique | -0.2% | Afrique subsaharienne (Nigéria, Kenya, reste de l'Afrique) ; impact minimal en Afrique du Nord et dans le CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial en capital élevé

Les installations de convoyeurs typiques coûtent entre 800 et 2 500 USD par mètre linéaire pour les systèmes standard à bande et à rouleaux, escaladant jusqu'à 8 000 USD par mètre pour les lignes aériennes à alimentation et libre circulation. Les opérateurs africains supportent un surcoût de 15 à 25 % en raison des droits à l'importation et de la dépréciation des devises, allongeant les périodes de récupération au-delà de cinq ans pour les entreprises opérant avec des marges EBITDA inférieures à 10 %. Les déficits de financement persistent car les banques locales proposent des produits de crédit-bail d'équipements limités, poussant les PME vers des rouleaux gravitationnels à faible coût ou la manutention manuelle. Les OEM qui proposent du financement vendeur et des modèles de paiement à l'usage commencent à débloquer le segment du « chaînon manquant » représentant près d'un tiers de la demande non exploitée.

Main-d'œuvre de maintenance qualifiée limitée

Les taux de postes vacants pour les fonctions de maintenance industrielle dépassent 20 % au Nigéria, au Kenya et au Maroc, obligeant les opérateurs à faire venir des techniciens expatriés à des tarifs journaliers avoisinant 1 200 USD plus les frais de déplacement. Les pénalités pour arrêts augmentent en conséquence, érodant le retour sur investissement des lignes de convoyeurs à forte intensité de capital. En réponse, les fabricants d'équipements intègrent des diagnostics à distance et un dépannage en réalité augmentée qui réduit le temps moyen de réparation de huit heures à deux heures. Le partenariat de Kanoo Machinery avec Combilift comprend une académie de formation visant 500 techniciens certifiés d'ici 2026, illustrant comment les contrats de service associés au développement des compétences peuvent exiger des primes et renforcer la fidélité à la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les convoyeurs aériens gagnent du terrain dans les installations à espace limité

Les convoyeurs à bande représentaient 48,12 % du marché des convoyeurs au Moyen-Orient et en Afrique en 2025, bien établis dans les applications minières, de gestion des bagages aéroportuaires et de transformation alimentaire où les limites de charge atteignent 500 kg par mètre. Les convoyeurs à rouleaux dominent les flux de cartons et de palettes dans la fabrication générale, tandis que les convoyeurs à palettes servent les sous-ensembles automobiles lourds dépassant 1 000 kg. Les systèmes aériens, bien que plus petits en termes absolus, enregistreront un TCAC de 5,18 % jusqu'en 2031 à mesure que les salles blanches pharmaceutiques et les usines automobiles multi-niveaux ciblent le routage sans contamination et l'optimisation de l'espace au sol.

La plateforme de convoyeurs modulaires d'Interroll, installée dans plusieurs hubs de traitement des commandes aux Émirats Arabes Unis et en Arabie Saoudite en 2024, souligne le pivot vers des sections plug-and-play que les équipes de maintenance peuvent reconfigurer en quatre heures, réduisant les coûts totaux du cycle de vie jusqu'à 25 %. Les lignes aériennes à alimentation et libre circulation sont prévues pour l'usine de véhicules électriques de Lucid Motors et le campus d'assemblage saoudien de Ceer, où les panneaux de carrosserie doivent traverser les zones de peinture, de soudage et d'assemblage final sans obstruer la circulation au sol. La tendance sous-jacente est une migration vers des plateformes compatibles IoT et équipées de capteurs permettant une surveillance prédictive de l'état de santé et une optimisation du débit pilotée par logiciel, s'alignant sur les mandats régionaux de conformité à la norme ISO 50001.

Par secteur d'utilisation final : le commerce de détail et le e-commerce dépassent les segments traditionnels

Les opérateurs aéroportuaires représentaient 34,85 % de la demande 2025 sur le marché des convoyeurs au Moyen-Orient et en Afrique, reflétant les investissements historiques dans l'infrastructure de gestion des bagages des aéroports hubs. Pourtant, les centres de traitement des commandes du commerce de détail et du e-commerce enregistreront le TCAC le plus rapide de 6,33 % jusqu'en 2031 à mesure que la pénétration en ligne progresse et que les attentes de livraison le jour même se répandent du CCG vers l'Égypte et le Kenya.

Les producteurs de produits alimentaires et de boissons menés par Almarai et Nestlé modernisent des convoyeurs hygiéniques en acier inoxydable pour satisfaire aux protocoles HACCP, augmentant les dépenses moyennes par installation de 40 %. Parallèlement, les salles blanches pharmaceutiques exigent des systèmes aériens à alimentation et libre circulation conçus pour la traçabilité FDA 21 CFR Partie 11, faisant grimper les coûts par mètre à 10 000 USD mais réduisant radicalement le risque de contamination. L'estompement des frontières entre les segments est évident car les opérateurs d'e-commerce adoptent l'inspection visuelle de qualité pharmaceutique pour le contrôle des pertes, tandis que les usines de boissons installent des convoyeurs à bacs de type e-commerce pour le kitting de références mixtes. Les fournisseurs disposant d'études de cas intersectorielles ont un avantage concurrentiel à mesure que la convergence s'accélère.

Par orientation des convoyeurs : les systèmes verticaux permettent l'utilisation cubique

Les convoyeurs horizontaux représentaient 64,05 % des installations de 2025, reflétant la pertinence des normes de conception d'entrepôt simple niveau dans le marché des convoyeurs au Moyen-Orient et en Afrique. Les bandes inclinées représentent encore 15 à 20 % supplémentaires dans les quais de chargement de camions et les usines multi-niveaux. Les élévateurs à spirale verticale et à mouvement alternatif croîtront à un TCAC de 6,52 % jusqu'en 2031, les prix des terrains dans les zones industrielles de Jebel Ali et de Riyad ayant augmenté de 30 % entre 2022 et 2024.

Les convoyeurs à spirale occupent jusqu'à 30 % moins de surface au sol que les bandes inclinées pour le même changement d'élévation, les rendant attractifs dans les salles blanches où les coûts de construction par mètre carré dépassent 5 000 USD. Ils servent également de nœuds d'échange clés pour les robots mobiles autonomes, permettant un flux de marchandises tridimensionnel qui réduit de 50 % les distances de déplacement horizontales. Les architectures de contrôle intégrées assurent des transferts fluides entre les AMR et les élévateurs verticaux, soutenant les opérations de traitement des commandes en mode automatique qui augmentent les prélèvements par heure tout en réduisant les frais généraux de main-d'œuvre.

Par emplacement des convoyeurs : les systèmes montés en hauteur captent la croissance de l'automobile et de la pharmacie

Les convoyeurs montés au sol représentaient 78,65 % des déploiements de 2025, favorisés pour leur facilité d'accès à la maintenance dans les aéroports, les mines et la distribution générale. Les installations aériennes se développeront à un TCAC de 5,71 % jusqu'en 2031, portées par les cabines de peinture automobiles, le conditionnement pharmaceutique et les hubs de traitement des commandes d'articles vestimentaires exigeant une accumulation assistée par gravité et des allées dégagées sur le marché des convoyeurs au Moyen-Orient et en Afrique.

Les variantes à alimentation et libre circulation facilitent la gestion des tampons, permettant aux supports de s'arrêter aux postes de travail sans bloquer la boucle, augmentant ainsi l'efficacité globale des équipements d'environ 15 points de pourcentage. La prochaine installation de Nestlé de 117 000 mètres carrés à Djeddah déploiera des convoyeurs aériens intégrés à des palettiseurs robotisés et des machines d'emballage étirable, preuve que les configurations aériennes ancrent désormais la conception des ateliers de fabrication Industrie 4.0. Alors que l'inflation des salaires progresse en moyenne de 8 à 10 % par an, les centres de traitement des commandes adoptent également des systèmes de convoyeurs aériens pour vêtements sur cintres et des convoyeurs aériens pour bacs de petites pièces afin de compenser les coûts de main-d'œuvre, offrant aux OEM une marge supplémentaire pour la différenciation technologique.

Analyse géographique

L'Arabie Saoudite a contribué à hauteur de 25,05 % des revenus 2025, propulsée par les projets à forte intensité de convoyeurs NEOM et l'aéroport international King Salman, tous deux programmés pour des attributions majeures d'équipements entre 2025 et 2027. Le soutien du Fonds Public d'Investissement assure la résilience du financement, bien que les flux de commandes resteront cycliques à mesure que les mégaprojets passent des travaux de génie civil aux phases de finition.

Les Émirats Arabes Unis, bien que partant d'une base plus petite, devraient afficher le TCAC le plus élevé de 5,29 %, soutenu par l'expansion aéroportuaire de Dubai South et l'élargissement du port de Khalifa, qui doublent collectivement la surface de traitement des commandes et stimulent la demande en convoyeurs dans les installations de manutention au sol et de transbordement. Les investissements du groupe AD Ports en grues au Congo et en Angola signalent une expansion vers l'extérieur qui exportera la demande en convoyeurs des Émirats Arabes Unis vers l'Afrique via des contrats EPC supervisés depuis Abou Dhabi.

L'Afrique du Sud ancre l'activité africaine de convoyeurs pour matériaux en vrac avec des lignes à bande de plusieurs kilomètres dans les opérations aurifères et platinifères. L'Égypte et le Maroc ajoutent des flux de phosphate et de ciment, tandis que le Nigéria et le Kenya montrent les premiers signes d'adoption de convoyeurs dans les modernisations portuaires et de fabrication générale. Les droits à l'importation et les fluctuations de devises font grimper les coûts à l'arrivée jusqu'à 30 %, mais des partenariats d'assemblage local et des hubs de services après-vente émergent pour contrecarrer la pression sur les prix, préparant le terrain pour une formalisation progressive du marché des convoyeurs au Moyen-Orient et en Afrique.

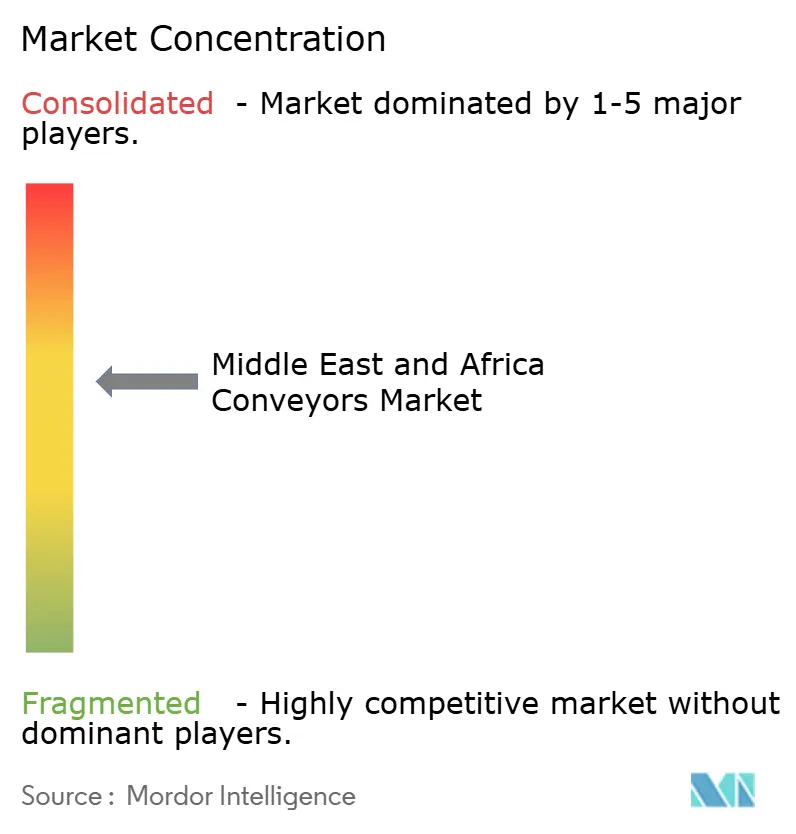

Paysage concurrentiel

Les intégrateurs mondiaux Daifuku, Swisslog, Siemens Logistics et Vanderlande représentent environ la moitié des grands contrats clés en main, en s'appuyant sur des plateformes riches en capteurs et des accords de service pluriannuels qui verrouillent les revenus logiciels. Les distributeurs régionaux tels que Melco Conveyor Equipment, CITCOnveyors et Kanoo Machinery comblent les niches de modernisation et d'exploitation minière grâce à la proximité des pièces détachées et à la personnalisation pour les environnements difficiles. Cet écosystème à double voie offre aux OEM la possibilité de marier le matériel modulaire à l'analytique à architecture ouverte, en développant des offres hybrides qui résonnent aussi bien auprès des prestataires logistiques tiers mondiaux que des fabricants du marché intermédiaire.

Les fournisseurs de robots mobiles autonomes comme AutoStore et Geek+ érodent les positions purement axées sur les convoyeurs dans 20 à 30 % des nouveaux centres de traitement des commandes, incitant les fabricants de convoyeurs à ajouter des interfaces AMR et à développer des flux de travail à mobilité mixte qui préservent leur part de portefeuille. La décision de Siemens de céder son unité de logistique aéroportuaire début 2025 illustre le réalignement continu des portefeuilles alors que les intégrateurs naviguent dans un contexte de compression des marges et d'allongement des cycles de projets sur le marché des convoyeurs au Moyen-Orient et en Afrique.

Le contenu local émerge comme un avantage décisif en Afrique : les distributeurs capables de stocker des pièces critiques et de fournir une assistance sur site 24 heures sur 24 remportent des contrats premium même face à des marques plus importantes. Le partenariat 2024 de Kanoo Machinery avec Combilift, comprenant une académie de formation de techniciens, illustre parfaitement la combinaison de produit, de service et de formation qui renforce la fidélisation des clients dans les environnements à faible densité de compétences.

Leaders du secteur des convoyeurs au Moyen-Orient et en Afrique

Daifuku Co. Ltd

SSI Schaefer AG

Mecalux SA

BEUMER Group GmbH and Co. KG

Swisslog Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CIMC TIANDA a officiellement fait son entrée sur le marché du Moyen-Orient en nommant un Directeur des ventes régional. Worldwide Supply Chain ME indique une exigence croissante en matière d'intralogistique et de systèmes de convoyeurs automatisés dans les entrepôts et centres de distribution à travers le Moyen-Orient.

- Mars 2025 : le salon Materials Handling Saudi Arabia de Messe Frankfurt a présenté des convoyeurs à bande, aériens et verticaux de nouvelle génération conçus pour des températures ambiantes de 50 °C, soulignant les solides carnets de commandes liés aux mégaprojets du CCG.

- Mars 2025 : Swisslog a présenté une solution améliorée AutoStore plus convoyeurs au Saudi Food Manufacturing Expo 2025, positionnant la plateforme pour les centres de traitement des commandes à mezzanine à trois niveaux exigeant un débit de pointe de 5 000 commandes par heure.

- Janvier 2025 : Siemens AG a conclu un accord pour céder son activité de logistique aéroportuaire pour 300 millions EUR (320 millions USD), réaffectant le capital vers des plateformes de convoyeurs numériques riches en capteurs et modifiant le champ concurrentiel pour les projets de gestion des bagages.

Périmètre du rapport sur le marché des convoyeurs au Moyen-Orient et en Afrique

Les systèmes de convoyeurs sont des dispositifs ou ensembles mécaniques utilisés pour transporter divers matériaux avec peu d'effort. Il existe différents types de systèmes de convoyeurs, composés généralement d'un châssis supportant des roues, des rouleaux ou une bande, sur lesquels les matériaux se déplacent d'un endroit à un autre. Le périmètre de l'étude est actuellement focalisé exclusivement sur la région du Moyen-Orient et de l'Afrique.

Le rapport sur le marché des convoyeurs au Moyen-Orient et en Afrique est segmenté par type de produit (convoyeurs à bande, convoyeurs à rouleaux, convoyeurs à palettes, convoyeurs aériens, convoyeurs à vis, convoyeurs à chaîne), secteur d'utilisation final (aéroport, commerce de détail et e-commerce, automobile, fabrication générale, produits alimentaires et boissons, produits pharmaceutiques, mines et minéraux), orientation des convoyeurs (horizontal, incliné, vertical), emplacement des convoyeurs (monté au sol, monté en hauteur) et géographie (Émirats Arabes Unis, Arabie Saoudite, Qatar, Oman, Koweït, Bahreïn, Turquie, Israël, Afrique du Sud, Égypte, Nigéria, Kenya, Maroc). Les prévisions du marché sont fournies en termes de valeur (USD).

| Convoyeurs à bande |

| Convoyeurs à rouleaux |

| Convoyeurs à palettes |

| Convoyeurs aériens |

| Convoyeurs à vis |

| Convoyeurs à chaîne |

| Aéroport |

| Commerce de détail et e-commerce |

| Automobile |

| Fabrication générale |

| Produits alimentaires et boissons |

| Produits pharmaceutiques |

| Mines et minéraux |

| Horizontal |

| Incliné |

| Vertical |

| Monté au sol |

| Monté en hauteur |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Oman | |

| Koweït | |

| Bahreïn | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Maroc | |

| Reste de l'Afrique |

| Par type de produit | Convoyeurs à bande | |

| Convoyeurs à rouleaux | ||

| Convoyeurs à palettes | ||

| Convoyeurs aériens | ||

| Convoyeurs à vis | ||

| Convoyeurs à chaîne | ||

| Par secteur d'utilisation final | Aéroport | |

| Commerce de détail et e-commerce | ||

| Automobile | ||

| Fabrication générale | ||

| Produits alimentaires et boissons | ||

| Produits pharmaceutiques | ||

| Mines et minéraux | ||

| Par orientation des convoyeurs | Horizontal | |

| Incliné | ||

| Vertical | ||

| Par emplacement des convoyeurs | Monté au sol | |

| Monté en hauteur | ||

| Par pays | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des convoyeurs au Moyen-Orient et en Afrique en 2026 ?

Le marché est évalué à 1,12 milliard USD en 2026, avec une croissance régulière prévue jusqu'en 2031.

Quel TCAC est attendu jusqu'en 2031 pour les ventes de convoyeurs dans la région ?

Le marché devrait se développer à un taux annuel de 3,28 % de 2026 à 2031.

Quel pays connaîtra la croissance la plus rapide de la demande en convoyeurs ?

Les Émirats Arabes Unis devraient afficher le TCAC le plus élevé de 5,29 %, propulsé par les investissements dans les hubs logistiques.

Quel segment se développe le plus rapidement ?

Les centres de traitement des commandes du commerce de détail et du e-commerce devraient atteindre un TCAC de 6,33 % à mesure que la pénétration des achats en ligne s'accélère.

Pourquoi les convoyeurs verticaux deviennent-ils plus populaires ?

La hausse des prix des terrains urbains rend les entrepôts multi-niveaux économiquement viables, et les élévateurs verticaux permettent le stockage cubique sans agrandir l'empreinte au sol.

Quel est le principal défi pour les opérateurs de convoyeurs en Afrique ?

La pénurie de techniciens de maintenance qualifiés augmente les arrêts et les coûts de service, incitant les OEM à intégrer des diagnostics à distance et des programmes de formation locaux.

Dernière mise à jour de la page le: