Taille et Part du Marché OSS BSS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.14 Milliards de dollars |

| Taille du Marché (2031) | 54.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.95% CAGR |

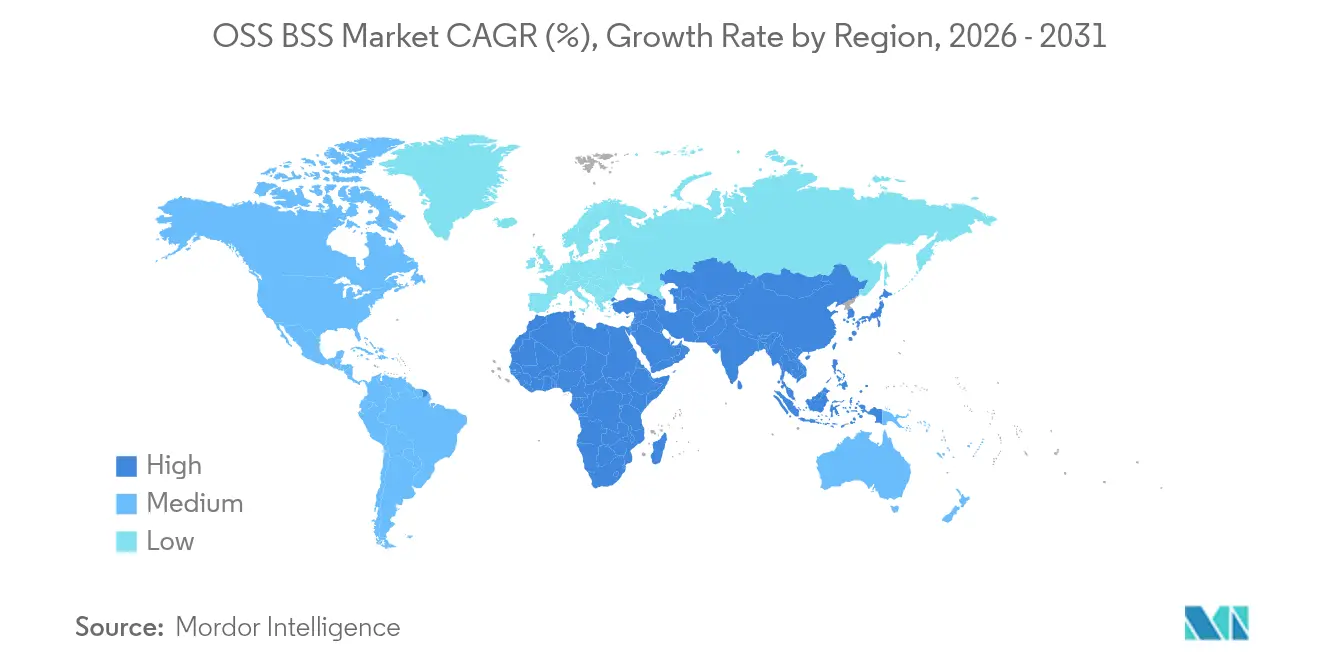

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

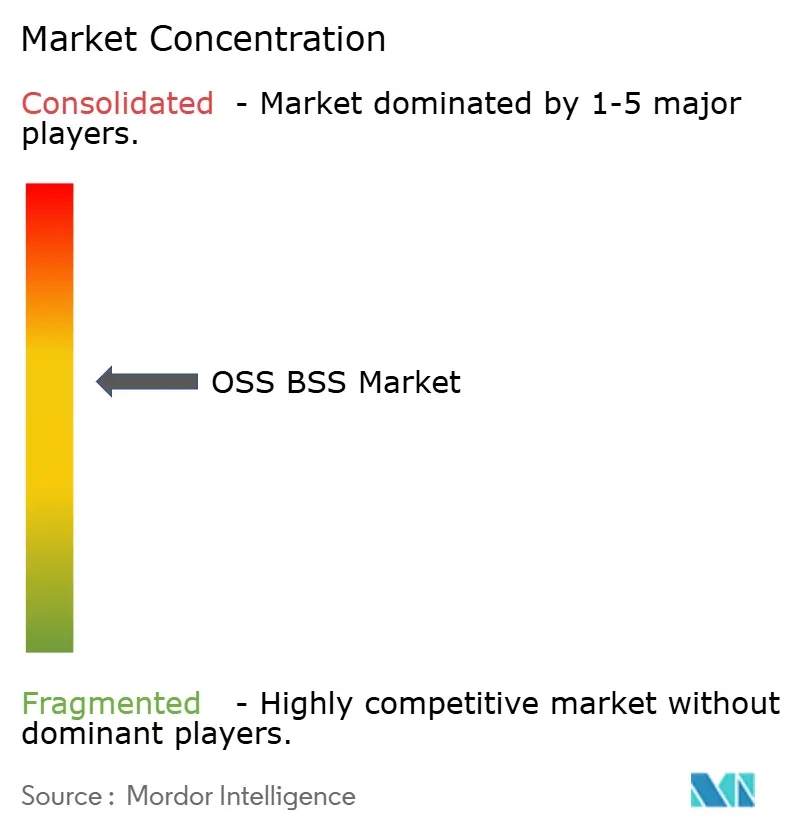

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché OSS BSS par Mordor Intelligence

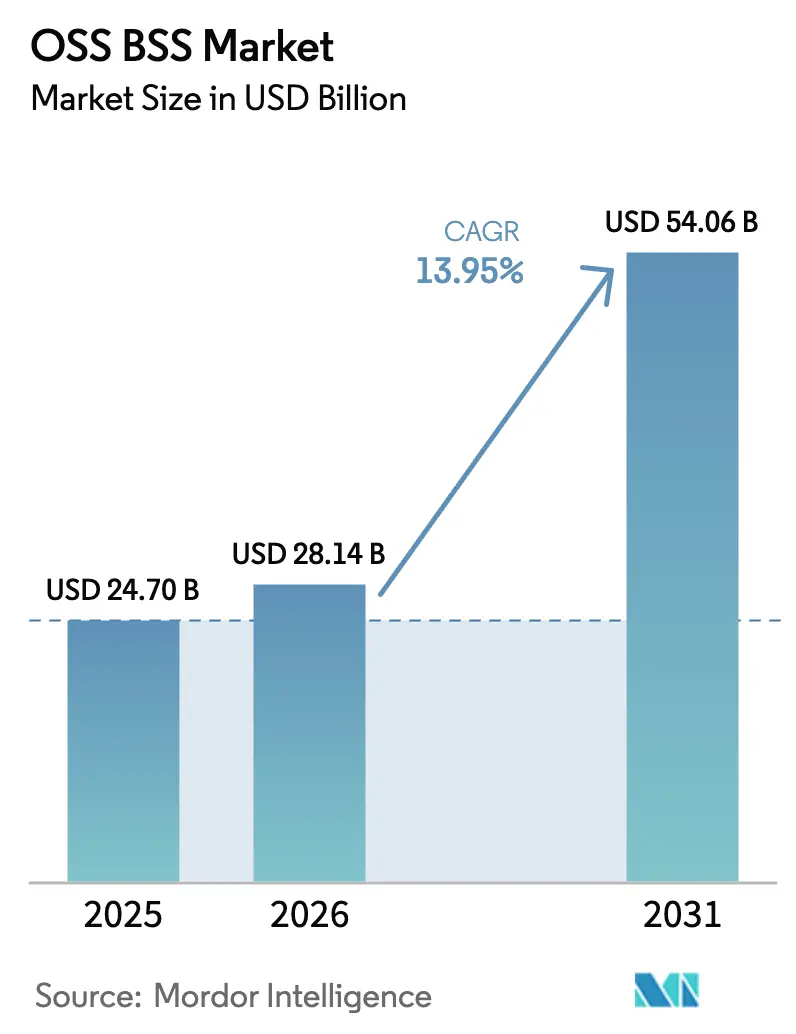

La taille du marché OSS BSS était évaluée à 24,70 milliards USD en 2025 et devrait croître de 28,14 milliards USD en 2026 pour atteindre 54,06 milliards USD d'ici 2031, à un CAGR de 13,95 % durant la période de prévision (2026-2031). Cette croissance robuste reflète le caractère essentiel de ces plateformes pour l'approvisionnement en services, la facturation et la gestion des réseaux dans les environnements 5G et IoT. Les architectures cloud natives remplacent les piles monolithiques, réduisant le délai de mise sur le marché et diminuant les dépenses en capital. La facturation convergente et l'analytique en temps réel transforment les données clients en opportunités de revenus, tandis que les cadres de monétisation des tranches de réseau ouvrent de nouveaux modèles commerciaux. La pression concurrentielle des acteurs nativement numériques pousse les opérateurs vers des API ouvertes et l'automatisation pilotée par l'IA, et la consolidation en cours parmi les principaux fournisseurs remodèle le pouvoir de fixation des prix et les cycles d'innovation au sein du marché OSS BSS.

Points Clés du Rapport

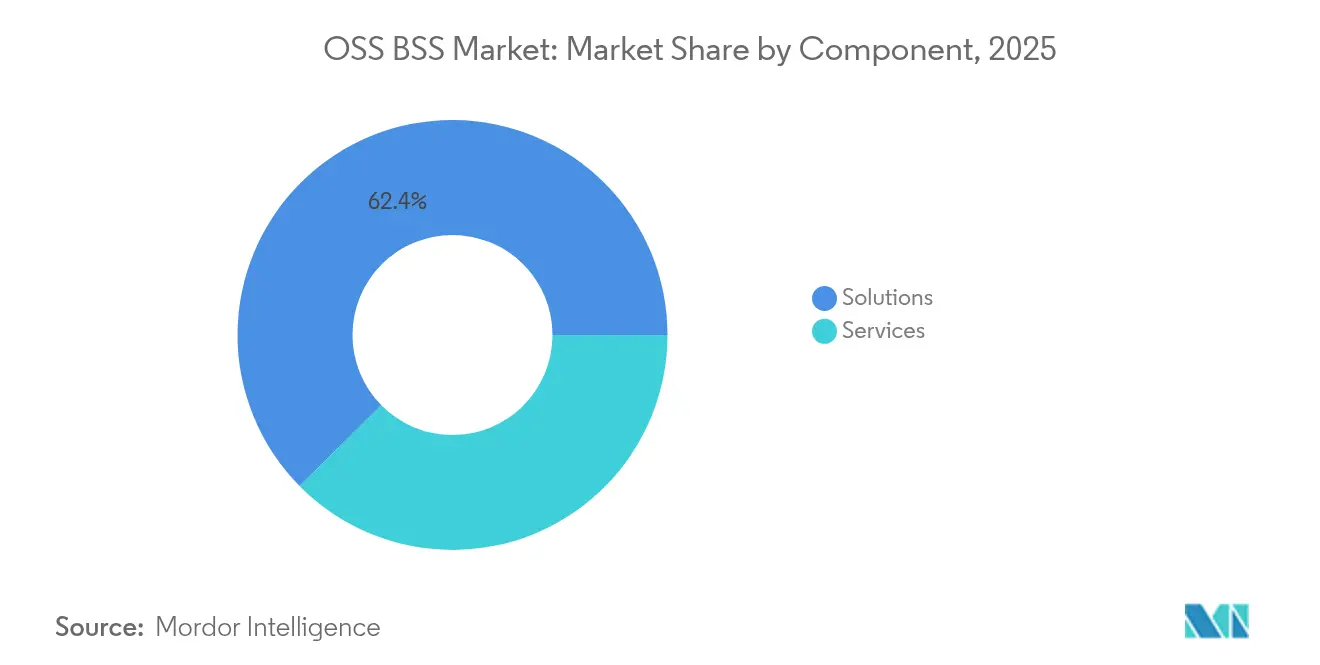

- Par composant, les Solutions ont dominé avec 62,40 % de la part du marché OSS BSS en 2025 ; les Services devraient afficher un CAGR de 14,85 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a capturé 57,65 % de la taille du marché OSS BSS en 2025, tandis que les déploiements cloud devraient se développer à un CAGR de 17,55 %.

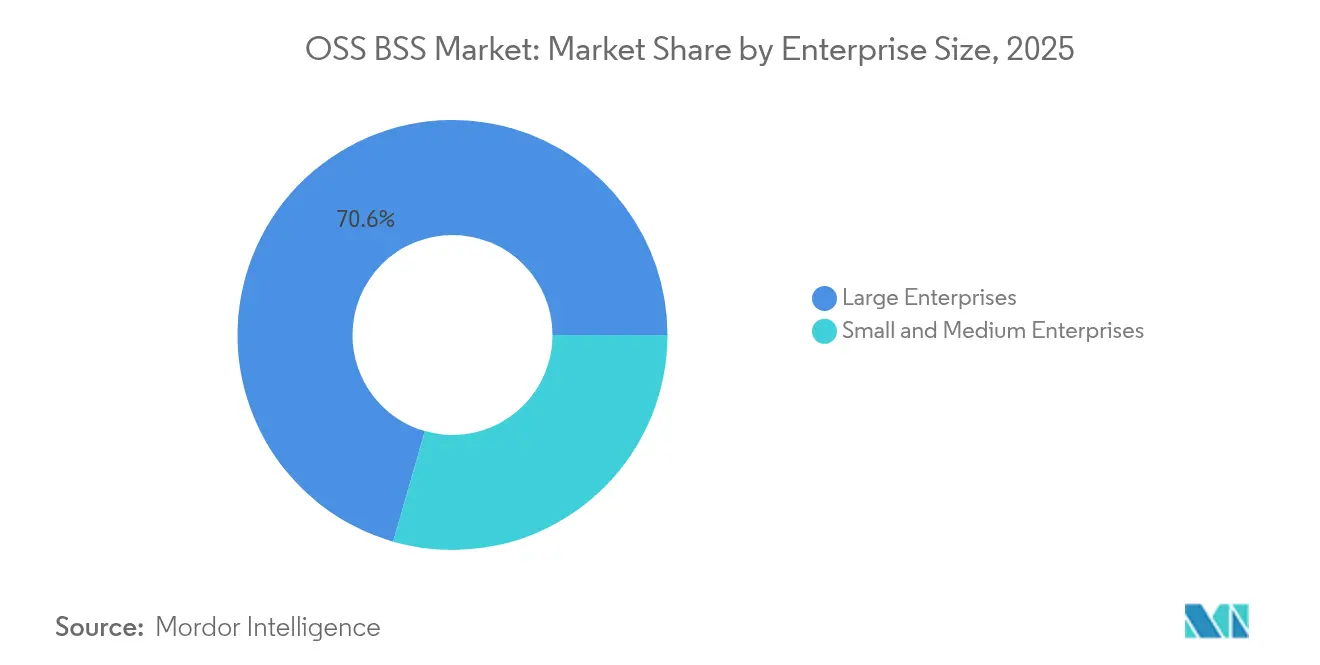

- Par taille d'entreprise, les grandes entreprises ont représenté 70,55 % des revenus en 2025, tandis que les PME devraient croître à un CAGR de 16,25 %.

- Par secteur vertical, l'Informatique et les Télécommunications ont détenu 45,90 % de la part des revenus en 2025 ; le commerce de détail et le commerce électronique devraient progresser à un CAGR de 22,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 34,45 % de la part du marché OSS BSS en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 19,10 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché OSS BSS

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption croissante des plateformes OSS/BSS cloud natives | +3.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déploiement rapide de la 5G stimulant la monétisation des tranches de réseau | +2.8% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de facturation convergente et de monétisation de l'IoT | +2.4% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Investissements des fournisseurs de services de communication dans l'analytique de l'expérience client | +2.1% | Mondial, avec un impact plus élevé dans les marchés concurrentiels | Court terme (≤ 2 ans) |

| Opérations réseau autonomes pilotées par l'IA | +1.7% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Budgets de transformation Telco-vers-TechCo pour des piles unifiées | +1.4% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes OSS/BSS cloud natives

Les microservices et la conteneurisation redéfinissent l'agilité opérationnelle, permettant aux opérateurs de lancer de nouveaux services en quelques jours plutôt qu'en quelques mois. Gartner prévoit que 95 % des charges de travail numériques résideront sur des fondations cloud natives d'ici 2025. Les pionniers rapportent un coût total de possession plus faible, car les clusters à mise à l'échelle horizontale gèrent les pics de demande sans surprovisionnement. Cependant, 57 % des opérateurs citent des lacunes en compétences DevOps et en orchestration Kubernetes, ce qui suscite une demande accrue de services gérés et de programmes de formation des fournisseurs [1]Ericsson, "Cloud natif : Libérez tout le potentiel de la 5G," ericsson.com.

Déploiement rapide de la 5G et monétisation des tranches de réseau

Les opérateurs misent sur des niveaux de service différenciés construits sur la segmentation du réseau pour débloquer une tarification premium pour les cas d'usage à faible latence et à haut débit. Les secteurs de la santé, de la fabrication et de l'automobile sont des adopteurs précoces, renforçant le besoin de fonctions de facturation dynamique, de politique et d'assurance au sein des solutions convergées du marché OSS BSS.

Investissements des fournisseurs de services de communication dans l'analytique de l'expérience client

De faibles scores Net Promoter ont incité 73 % des dirigeants des télécommunications à reprioriser les stratégies centrées sur le client. L'analytique prédictive identifie les risques de désabonnement, tandis que les agents virtuels pilotés par l'IA résolvent les requêtes en plusieurs langues, réduisant les coûts des centres d'appels. Environ 48 % des opérateurs déploient l'IA spécifiquement pour améliorer l'expérience client. L'intégration des informations sur l'expérience client avec les modules de facturation et d'exécution ferme la boucle de rétroaction entre le marketing et les opérations.

Opérations réseau autonomes pilotées par l'IA

Les réseaux auto-réparateurs de niveau 4 promettent de réduire les durées de panne et de différer les dépenses en capital. Les fournisseurs de services de communication investissent près de 14,7 milliards USD annuellement pour cloudifier les fonctions réseau, Nokia estimant des économies annuelles moyennes de 800 millions USD par opérateur d'ici 2025. Les modèles de jumeaux numériques et les grands modèles de langage améliorent la précision de la prédiction des pannes et accélèrent la remédiation

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés de migration et d'intégration depuis les piles héritées | 1.5% | Mondial, avec un impact plus élevé dans les marchés disposant d'une infrastructure plus ancienne | Court terme (≤ 2 ans) |

| Complexités de sécurité et de conformité multi-cloud | 1.1% | Mondial, avec un impact plus élevé dans les marchés fortement réglementés | Moyen terme (2-4 ans) |

| Pénurie de talents en IA/ML de qualité télécom | 0.8% | Mondial, avec un impact sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque de dépendance fournisseur lié à la consolidation des fournisseurs | 0.7% | Mondial, avec un impact plus élevé sur les opérateurs plus petits | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration et d'intégration depuis les piles héritées

Le renouvellement complet de la plateforme peut atteindre des centaines de millions USD et s'étendre sur cinq ans. De nombreux flux de travail hérités sont codés en dur, nécessitant une cartographie minutieuse des données et une reformation du personnel. Une étude McKinsey révèle que les meilleurs acteurs poursuivent une modernisation de bout en bout plutôt que des déplacements « lift-and-shift », alignant la transformation informatique avec la refonte des processus pour capturer les avantages en termes de coûts et d'agilité.

Complexités de sécurité et de conformité multi-cloud

La distribution de données clients et réseau sensibles sur plusieurs hyperscalers augmente la charge d'audit et élargit la surface d'attaque. L'Architecture Zéro Confiance émerge comme référence, authentifiant chaque transaction indépendamment de l'emplacement. Ericsson souligne comment les groupes APT ciblent les points d'intégration lorsque les politiques diffèrent entre les clouds privés et publics [2]Ericsson, "Faire évoluer la posture de sécurité pour les infrastructures critiques," ericsson.com. La surveillance continue, les pipelines logiciels sécurisés et les moteurs de politique unifiés sont donc des prérequis pour des stratégies de migration sécurisées du marché OSS BSS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services s'étendent au-delà des logiciels fondamentaux

Le niveau Solutions a généré 62,40 % de la part du marché OSS BSS en 2025, fournissant des plateformes essentielles de catalogue, de facturation et d'assurance pour les opérations télécom. Cependant, les Services devraient enregistrer un CAGR de 14,85 % jusqu'en 2031, dépassant l'ensemble du marché OSS BSS. Les déploiements de facturation convergente, les migrations cloud natives et l'ajustement des modèles d'IA nécessitent une expertise spécialisée que la plupart des opérateurs ne possèdent pas en interne. Les projets d'intégration couvrant la politique, la facturation et l'analytique représentent désormais une part croissante de la taille du marché OSS BSS, tandis que les contrats de services gérés garantissent des indicateurs clés de performance et libèrent les opérateurs pour se concentrer sur l'innovation produit.

Les prestataires de services professionnels regroupent des chaînes d'outils DevOps, des architectures de référence et des accords de niveau de service basés sur les résultats. Le partenariat Infovista-CSG annoncé en février 2025 montre comment les fournisseurs combinent leurs forces — contrôle des politiques, assurance automatisée et synchronisation des données clients — pour raccourcir le déploiement et améliorer la fiabilité des services. À mesure que les implémentations s'étendent, les services récurrents d'optimisation et de formation en IA soutiendront des flux de revenus à long terme pour les spécialistes des services.

Par Mode de Déploiement : Le Cloud accélère la mise à l'échelle rentable

Les systèmes sur site détenaient encore 57,65 % de la taille du marché OSS BSS en 2025, reflétant la tradition télécom de maintenir un contrôle étroit sur les piles critiques. Pourtant, les clouds publics et hybrides devraient afficher un CAGR de 17,55 % jusqu'en 2031, grâce à des modèles flexibles de paiement à l'utilisation qui convertissent les dépenses en capital en dépenses opérationnelles. Les opérateurs tirant parti des ressources cloud rapportent des cycles de lancement se réduisant de plusieurs mois à quelques semaines, tandis que les clusters élastiques évitent la capacité inactive pendant les heures creuses.

Les stratégies multi-cloud atténuent la dépendance fournisseur et répondent aux mandats de souveraineté en distribuant les charges de travail dans différentes régions. Les suites BSS en mode SaaS avec catalogue, facturation et modules CRM pré-intégrés offrent une fiabilité de niveau entreprise sans frais d'intégration initiaux élevés. Les premiers adopteurs de plateformes OSS BSS hébergées dans le cloud créditent les API ouvertes pour un intégration plus rapide des partenaires et une monétisation plus facile des tranches de réseau 5G, renforçant le rôle stratégique du cloud dans le marché OSS BSS.

Par Taille d'Entreprise : Les PME comblent les lacunes de capacité

Les grandes entreprises ont commandé 70,55 % de la part du marché OSS BSS en 2025 en raison de budgets importants et de portefeuilles de services complexes. Les petites et moyennes entreprises, cependant, devraient croître à un CAGR de 16,25 % grâce à la livraison cloud native qui abaisse les barrières à l'entrée. Les blocs de construction modulaires permettent aux PME de commencer par les fonctions essentielles de facturation et de service client, puis d'ajouter des couches d'analytique, d'assurance et d'inventaire au fur et à mesure que l'activité se développe.

Des fournisseurs tels que Radius, Flolive et Blue Planet proposent des offres groupées OSS BSS modélisées qui peuvent être activées en quelques semaines et mises à l'échelle de manière linéaire avec les volumes d'abonnés. Ces modèles de paiement à l'utilisation rendent les opérations de niveau entreprise accessibles sans dépenses en capital importantes, permettant aux opérateurs régionaux et aux MVNO de se concurrencer sur l'expérience client et les offres de services de niche. À mesure que l'adoption par les PME augmente, la demande à longue traîne ajoutera un élan supplémentaire à l'ensemble du secteur OSS BSS.

Par Secteur Vertical : Le Commerce de Détail catalyse la croissance intersectorielle

L'Informatique et les Télécommunications ont dominé avec 45,90 % de la part du marché OSS BSS en 2025, mais le commerce de détail et le commerce électronique devraient se développer à un CAGR impressionnant de 22,65 % jusqu'en 2031. Le commerce par abonnement, les programmes de fidélité et l'exécution omnicanale stimulent la demande de facturation de qualité télécom, de catalogue et de gestion des données clients. Les détaillants adoptent les capacités OSS BSS pour orchestrer des promotions complexes, gérer les stocks en temps réel et personnaliser les offres, tout en capturant des données d'utilisation granulaires.

Les moteurs de tarification flexibles et les cadres de facturation convergente sous-tendent de nouveaux modèles de revenus tels que les abonnements achetez-maintenant-payez-plus-tard et les frais de livraison dynamiques. À mesure que les secteurs se confondent, les fournisseurs OSS BSS repositionnent les modules de catalogue et de gestion des commandes pour s'adapter aux scénarios non télécom, ouvrant de nouveaux segments adressables et faisant du commerce de détail l'un des multiplicateurs les plus rapides pour l'expansion future de la taille du marché OSS BSS.

Analyse Géographique

L'Amérique du Nord a dominé avec 34,45 % des revenus en 2025, portée par les premiers déploiements 5G, les dorsales fibre profondes et un climat réglementaire récompensant les améliorations de la qualité de service. De nombreux opérateurs régionaux déploient l'IA dans les centres de support et les centres d'opérations réseau — 48 % exploitent déjà l'IA pour de meilleures expériences client. Les migrations cloud sont accélérées par les empreintes de centres de données hyperscale et des cadres de sécurité bien définis, permettant aux opérateurs de monétiser les tranches pour des secteurs tels que la santé et la logistique.

L'Asie-Pacifique est prête à offrir la croissance la plus rapide, avec un CAGR de 19,10 % jusqu'en 2031. La Chine, l'Inde, le Japon et la Corée du Sud déploient des réseaux 5G et fibre à l'échelle nationale dans le cadre de plans ambitieux d'économie numérique. Les architectures OSS BSS cloud natives aident les opérateurs à gérer d'immenses bases d'abonnés et à lancer des offres d'entreprise à plusieurs niveaux. Les marchés émergents tirent parti des licences SaaS pour surmonter les contraintes de capital, tandis que les nations développées se concentrent sur l'orchestration avancée des tranches de réseau et l'assurance pilotée par l'IA.

L'Europe maintient une influence significative sur le marché OSS BSS en raison de règles strictes sur la confidentialité des données et d'une poussée vers des écosystèmes cloud souverains. Les opérateurs font face à une pression sur les bénéfices due à la réglementation des prix et aux surconstructions concurrentielles, ce qui les incite au partage d'infrastructure et aux partenariats à valeur ajoutée. La politique Décennie Numérique de l'UE promeut des solutions interopérables et axées sur les API, stimulant la demande de piles OSS BSS flexibles satisfaisant la conformité transfrontalière. Les investissements dans le haut débit rural et la 5G privée pour la fabrication soutiendront une adoption stable des plateformes.

Paysage Concurrentiel

Les principaux acteurs Amdocs, Huawei, Ericsson, Nokia et Netcracker contrôlent collectivement environ 60 % des revenus mondiaux, indiquant une concentration modérée. Ces acteurs établis regroupent des portefeuilles de bout en bout, tirent parti de larges budgets de R&D et poursuivent des acquisitions pour étendre les capacités cloud et IA. Les nouveaux entrants axés sur les microservices cloud natifs défient les modèles de licence hérités en promettant des cycles de déploiement plus courts et des coûts de possession plus faibles.

L'accent stratégique se concentre désormais sur l'accélération de l'IA. Amdocs a introduit son AI Factory et sa Suite amAIz en 2025, combinant des modèles génératifs avec des structures de données unifiées pour améliorer le ciblage des ventes incitatives et le dépannage réseau. La plateforme BSS pré-intégrée d'Oracle souligne un glissement vers des écosystèmes ouverts permettant aux opérateurs de monétiser les API et de regrouper des applications tierces.

Tous les fournisseurs intègrent la sécurité dans chaque couche logicielle pour répondre à la conformité multi-cloud et à un contrôle géopolitique accru. Les partenariats avec AWS, Google Cloud et Microsoft Azure sont standard, comme en témoigne le renouvellement de l'alliance d'Ericsson en 2025 avec AWS pour co-optimiser les services d'analytique IA, d'orchestration et de monétisation ericsson.com. Ces collaborations renforcent une approche axée sur les services qui convertit les licences ponctuelles en flux de revenus récurrents à long terme, aiguisant les avantages concurrentiels.

Leaders du Secteur OSS BSS

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Amdocs Limited

Netcracker Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Cerillion a dévoilé un moteur de promotions révolutionnaire et des mises à jour d'IA générative dans sa dernière suite BSS/OSS, améliorant l'agilité des offres personnalisées.

- Mars 2025 : Mavenir s'est associé à Tune Talk pour déployer une plateforme OSS BSS numérique cloud native en Malaisie, rationalisant la création de services pour les opérateurs régionaux.

- Février 2025 : Ericsson et AWS ont renouvelé leur collaboration stratégique pour moderniser le commerce de base, la monétisation et l'analytique grâce à des logiciels OSS/BSS cloud natifs et à l'IA générative.

- Février 2025 : Infovista s'est associé à CSG pour fournir des solutions intégrées de politique, de facturation et d'assurance visant à améliorer l'efficacité opérationnelle des fournisseurs de services de communication.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché OSS/BSS comme le revenu agrégé généré par les logiciels de systèmes de support aux opérations et de systèmes de support aux entreprises conçus à cet effet, ainsi que les services d'implémentation et de maintenance associés que les opérateurs télécom déploient pour gérer les réseaux, monétiser la connectivité et gérer les clients. Mordor Intelligence ne capture que les plateformes OSS/BSS pures et leurs services directs, reflétant ainsi les dépenses que les opérateurs télécom inscrivent réellement dans leurs budgets informatiques.

Exclusion de portée : les contrôleurs matériels, les suites génériques de gestion des services informatiques et les programmes de conseil non liés à une licence OSS/BSS installée sont exclus de nos chiffres.

Aperçu de la Segmentation

- Par Composant

- Solutions

- Services

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud

- Par Taille d'Entreprise

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Secteur Vertical

- Informatique et Télécommunications

- BFSI

- Médias et Divertissement

- Commerce de Détail et Commerce Électronique

- Gouvernement et Secteur Public

- Autres Secteurs Verticaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Des entretiens ciblés avec des responsables de produits OSS, des architectes de facturation, des responsables de migration cloud et des régulateurs télécom régionaux en Amérique du Nord, en Europe et en Asie affinent les points de prix, les calendriers de déploiement et la priorisation des points de douleur. Des enquêtes de suivi auprès d'opérateurs de taille intermédiaire valident les mélanges de licences par rapport aux abonnements et les courbes de remise qui ne sont pas visibles dans les dépôts publics.

Recherche Documentaire

Nous commençons par des recherches structurées dans des ensembles de données ouverts provenant d'organismes tels que l'Union Internationale des Télécommunications, GSMA Intelligence et les régulateurs télécom nationaux, qui informent les bases d'abonnés, les jalons de déploiement 5G et le revenu moyen par utilisateur. Les associations professionnelles, notamment le TM Forum et l'Association des Opérateurs de Réseaux de Télécommunications Européens, fournissent des références d'adoption technologique, tandis que les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée suivent les contrats remportés par les fournisseurs. Des ressources payantes comme D&B Hoovers et Dow Jones Factiva nous fournissent des pistes financières auditées qui ancrent les répartitions des revenus des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources soutiennent la collecte de données, les vérifications croisées et les clarifications.

L'étendue des données publiques et payantes permet à nos analystes juniors de construire un ensemble de faits avant qu'une seule équation de modèle ne soit rédigée, et elle met en évidence les premières incohérences que le travail primaire doit résoudre. Nous conservons chaque citation archivée afin que les clients puissent retracer les hypothèses critiques.

Dimensionnement du Marché et Prévisions

Une évaluation descendante du bassin de demande par taux de pénétration commence par le nombre d'opérateurs, les lignes d'abonnés et les dépenses OSS/BSS typiques par abonné ; les résultats sont ensuite corroborés par des agrégations sélectives ascendantes des fournisseurs et des vérifications échantillonnées de prix de vente moyen × volume. Des variables telles que les ajouts d'abonnés 5G, la part de déploiement cloud native et l'évolution du revenu moyen par utilisateur guident les coefficients de tendance. La régression multivariée, examinée avec notre panel d'experts, projette le parcours 2025-2030 et signale les plages de scénarios lorsque les cycles de dépenses en capital ou la réglementation évoluent. Les lacunes de données dans les géographies plus petites sont comblées à l'aide de proxies régionaux pondérés qui sont révisés dès que de nouvelles données émergent.

Cycle de Validation des Données et de Mise à Jour

Les résultats passent par des tableaux de bord d'anomalies, une révision par les pairs et une approbation par un responsable senior. Les rapports sont actualisés chaque année, et une mise à jour intermédiaire est déclenchée lorsque des contrats importants remportés par des fournisseurs, des enchères de spectre ou des évolutions politiques modifient la référence.

Pourquoi la Référence OSS BSS de Mordor est Fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les portées, les devises et les cadences de mise à jour. Notre focus discipliné sur les logiciels sous licence plus les services directement liés, actualisé annuellement, maintient notre référence précise et transparente.

Les principaux facteurs d'écart comprennent certains éditeurs qui mélangent les équipements réseau et les travaux généraux de transformation numérique, d'autres qui supposent des prix de vente moyens mondiaux uniformes, et quelques-uns qui extrapolent des contrats pluriannuels sans normalisation des devises.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 24,70 milliards USD (2025) | ||

| 67,70 milliards USD (2023) | Cabinet de Conseil Mondial A | Inclut le support matériel et les offres groupées de services professionnels |

| 65,81 milliards USD (2024) | Cabinet de Recherche Sectorielle B | Double comptage des revenus de plateformes multi-domaines et utilisation d'un taux de change unique pour toutes les régions |

En résumé, notre construction délimitée et basée sur des variables fait de Mordor Intelligence le point de référence fiable sur lequel les clients peuvent compter pour budgétiser, comparer ou évaluer les opportunités dans l'arène OSS/BSS en rapide évolution.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché OSS BSS ?

La taille du marché OSS BSS devrait atteindre 28,14 milliards USD en 2026 et croître à un CAGR de 13,95 % pour atteindre 54,06 milliards USD d'ici 2031.

Qu'est-ce qui stimule le fort CAGR du marché OSS BSS ?

Le CAGR de 13,95 % jusqu'en 2031 découle de l'adoption cloud native, de la monétisation des tranches de réseau 5G et de la demande croissante d'analytique de l'expérience client pilotée par l'IA.

Quelle sera la taille du marché OSS BSS d'ici 2031 ?

Le marché devrait atteindre 54,06 milliards USD d'ici 2031, soit presque le double de sa valeur de 2025.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions OSS/BSS basées sur le cloud se développent à un CAGR de 17,55 % alors que les opérateurs recherchent agilité et réduction des dépenses en capital.

Pourquoi les détaillants investissent-ils dans les plateformes OSS/BSS ?

Les détaillants ont besoin d'outils de facturation et de gestion client de qualité télécom pour soutenir le commerce omnicanal et les services par abonnement, alimentant un CAGR de 22,65 % dans ce secteur vertical.

Comment l'IA influence-t-elle la différenciation concurrentielle dans les OSS/BSS ?

Les fournisseurs intégrant l'IA générative pour les soins proactifs, les opérations autonomes et les offres personnalisées captent une plus grande part en permettant aux opérateurs de réduire les coûts et d'améliorer la fidélité des clients.

Dernière mise à jour de la page le: