Taille et part de marché des hearables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.22 Milliards de dollars |

| Taille du Marché (2031) | 107.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

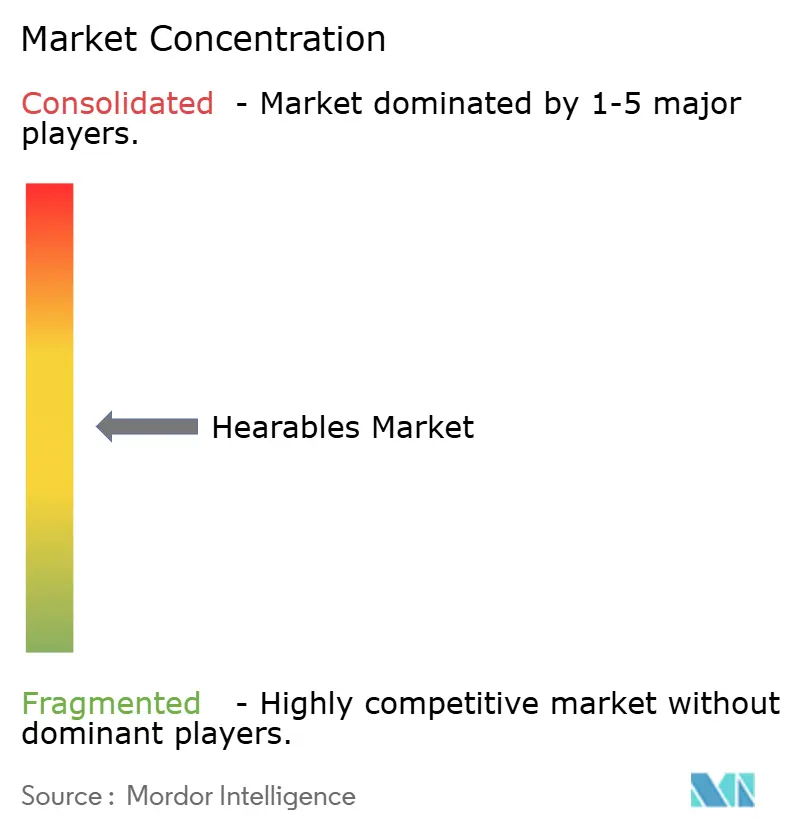

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hearables par Mordor Intelligence

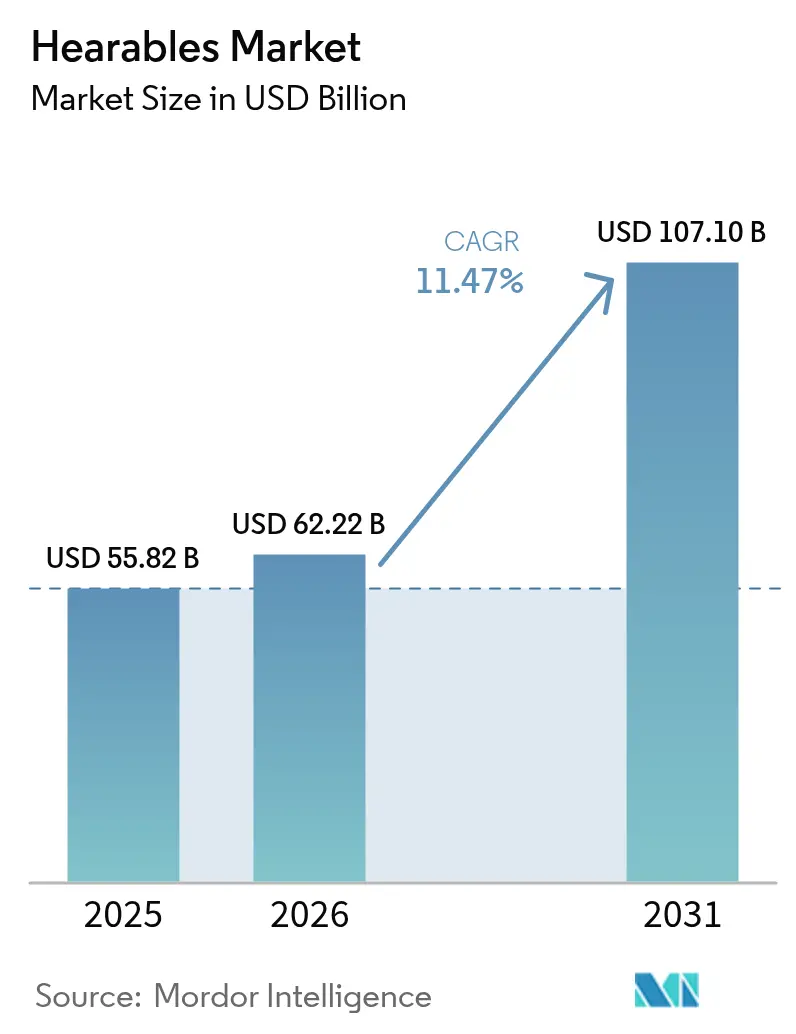

La taille du marché des hearables devrait passer de 55,82 milliards USD en 2025 à 62,22 milliards USD en 2026 et devrait atteindre 107,1 milliards USD d'ici 2031, à un TCAC de 11,47 % sur la période 2026-2031. La demande soutenue pour l'audio premium, l'intégration des fonctionnalités d'aides auditives en vente libre (OTC) et l'innovation plus rapide des composants constituent les piliers de cette croissance. Les vents favorables réglementaires, notamment la voie FDA qui a permis à Apple de certifier AirPods Pro 2 comme aide auditive auto-ajustable à un prix grand public de 250 USD, ont légitimé les hearables en tant que dispositifs médicaux et libéré une demande latente parmi les 49,5 millions d'adultes américains présentant une perte auditive légère à modérée perçue. L'adoption progresse également grâce au Bluetooth LE Audio qui améliore l'autonomie des batteries tout en permettant de nouveaux services audio en diffusion. Parallèlement, les casques d'informatique spatiale traitent désormais les hearables comme des compagnons indispensables pour les expériences immersives, incitant les développeurs à intégrer des capteurs biométriques, la traduction en temps réel et le filtrage du bruit par IA dans un seul facteur de forme.

Points clés du rapport

- Par type de produit, les écouteurs sans fil true wireless stereo (TWS) ont dominé avec une part de revenus de 54,85 % en 2025, tandis que les aides auditives progressent à un TCAC de 12,21 % jusqu'en 2031.

- Par technologie, les solutions filaires ont conservé 68,10 % de la part de marché des hearables en 2025, mais les appareils sans fil s'étendent à un TCAC de 12,74 % jusqu'en 2031.

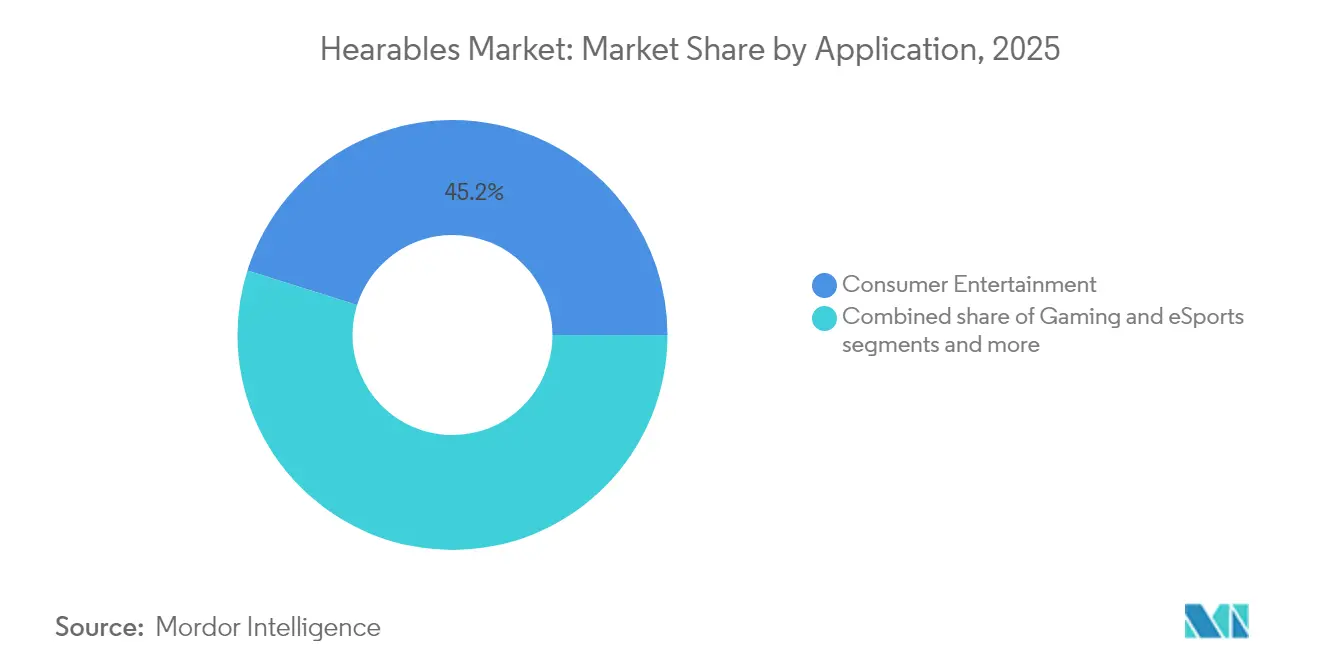

- Par application, le divertissement représentait 45,15 % de la taille du marché des hearables en 2025 ; la surveillance de la santé et du bien-être affiche la croissance la plus rapide avec un TCAC de 11,55 %.

- Par canal de distribution, la vente au détail hors ligne détenait 61,00 % de la taille du marché des hearables en 2025, tandis que les plateformes en ligne enregistrent le TCAC prévisionnel le plus élevé à 13,06 % jusqu'en 2031.

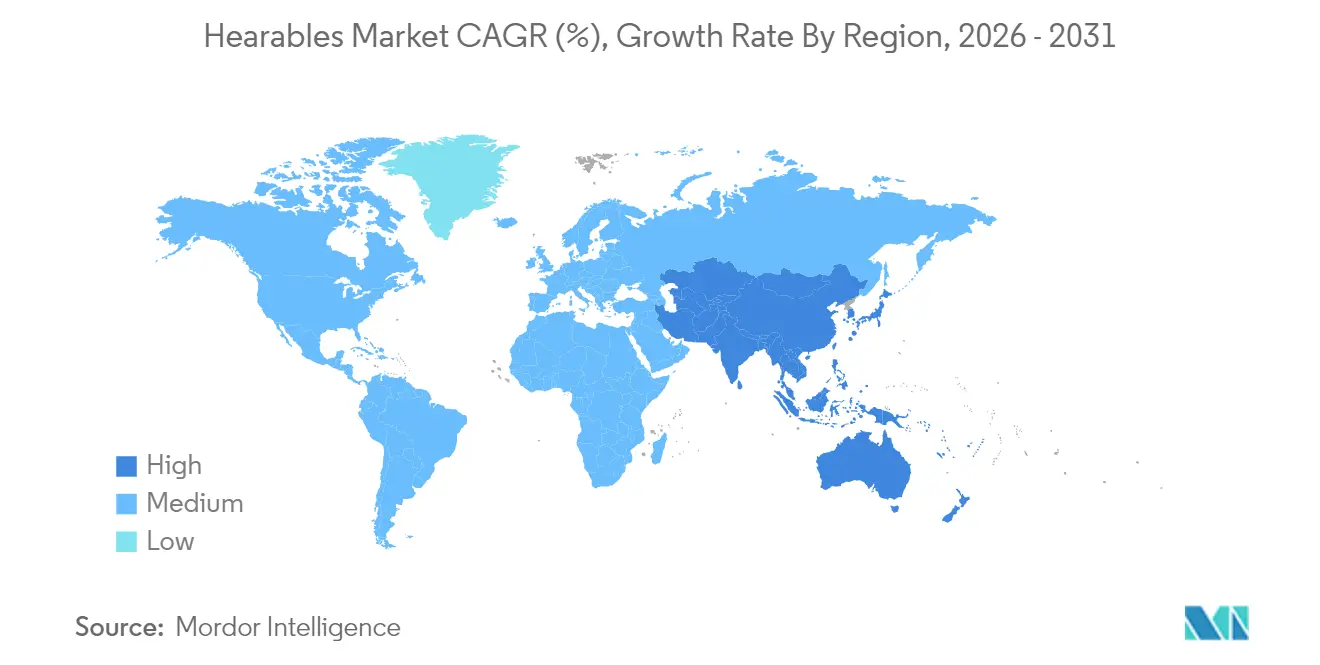

- Par géographie, l'Amérique du Nord détenait 37,30 % de la part de marché des hearables en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 11,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des hearables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des smartphones et du streaming | +2.1% | Mondial avec l'APAC en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Migration du filaire vers le sans fil (TWS) | +2.8% | Amérique du Nord et UE matures, APAC en accélération | Court terme (≤ 2 ans) |

| La réglementation OTC sur les aides auditives débloque les volumes | +1.9% | Amérique du Nord en priorité, UE suivant | Moyen terme (2 à 4 ans) |

| Le Bluetooth LE Audio permet la diffusion audio en tant que service | +1.4% | Mondial, applications d'entreprise en premier | Long terme (≥ 4 ans) |

| Biosenseurs intra-auriculaires pour les programmes de bien-être des assureurs | +1.7% | Amérique du Nord et UE réglementairement favorables | Long terme (≥ 4 ans) |

| Les casques d'informatique spatiale s'appuient sur les hearables | +1.2% | Pôles technologiques d'Amérique du Nord et d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des smartphones et du streaming

Les services de streaming haute résolution s'alignent sur les fonctionnalités de personnalisation basées sur l'IA qui ajustent les profils audio en temps réel, stimulant les achats récurrents à mesure que les utilisateurs valorisent les expériences d'écoute sur mesure. L'intégration de Dolby Atmos dans les écouteurs de gamme intermédiaire étend l'audio spatial au marché de masse, encourageant les mises à niveau fréquentes. Les expéditions de casques Bluetooth en Chine ont atteint 55,4 millions d'unités au premier semestre 2024, en hausse de 20,8 % d'une année sur l'autre, soulignant le leadership de l'APAC dans la demande axée sur le divertissement. L'isolation du bruit par IA embarquée présentée au CES 2025 confirme encore davantage les smartphones comme hub de contrôle des hearables. Les améliorations continues de l'efficacité des codecs réduisent le temps de mise en flux, faisant du marché des hearables une catégorie d'accessoires par défaut pour les plateformes vidéo et musicales. Les fabricants intègrent désormais des assistants vocaux personnalisés pour renforcer l'ancrage dans l'écosystème et augmenter les coûts de migration.

Migration du filaire vers le sans fil (TWS)

Les expéditions de TWS ont progressé de 18 % d'une année sur l'autre au premier trimestre 2025, après que les préoccupations tarifaires ont incité à la constitution de stocks. L'adoption de deuxième vague se concentre sur les designs à oreillettes ouvertes qui préservent la conscience situationnelle ; ce segment a progressé de 68,2 % au quatrième trimestre 2023 mais ne représente encore que 2,9 % des unités totales, signalant un potentiel de croissance. Le prototype de contrôle actif du bruit à large bande de NTT élargit les fréquences utilisables pour les produits à oreillettes ouvertes, permettant des cas d'usage fitness et en plein air auparavant limités par les performances dans les basses fréquences[1]NTT Corporation, "Technologie de contrôle actif du bruit à large bande," group.ntt. La différenciation concurrentielle se déplace de la simple autonomie de la batterie vers des services à valeur ajoutée tels que la traduction multilingue et le suivi de la condition physique. Les marques premium explorent des modes à latence ultra-faible qui réduisent le délai de bout en bout en dessous de 20 millisecondes, permettant le jeu mobile sans casques filaires. Les avancées matérielles vont de pair avec la baisse des prix des composants, faisant des versions sans fil des alternatives à parité de prix par rapport aux références filaires traditionnelles.

La réglementation OTC sur les aides auditives débloque les volumes

Les règles de la FDA introduites en 2022 ont permis aux marques grand public d'entrer dans le domaine réglementé des soins auditifs, réduisant les prix de vente moyens au quart de ceux des appareils ajustés par un audiologiste. Seuls 2 % des adultes américains éligibles avaient acheté une aide auditive OTC au cours des six mois précédents, mais les prochains cycles de produits ciblent cette cohorte mal desservie via des applications d'auto-ajustement et des conseils à distance. Apple a validé l'approche lorsque AirPods Pro 2 a obtenu l'autorisation médicale, prouvant que les interfaces utilisateur grand public peuvent satisfaire aux exigences cliniques. Le changement réglementaire incite les fabricants de smartphones et de TWS à intégrer une amplification de qualité médicale, ce qui menace les entreprises d'aides auditives traditionnelles qui s'appuient sur des canaux basés en clinique. Des facteurs de forme à la mode tels que les lunettes avec aide auditive séduisent les consommateurs qui évitent les designs traditionnels pour des raisons esthétiques, élargissant le bassin accessible.

Le Bluetooth LE Audio permet la diffusion audio en tant que service

Auracast permet aux lieux de diffuser un audio synchronisé vers tout écouteur compatible, transformant les théâtres, les aéroports et les salles de conférence en environnements de paiement à la diffusion. Une consommation d'énergie plus faible prolonge le temps d'écoute de 25 à 30 % sur les capacités de batterie actuelles, libérant de la marge pour des capteurs supplémentaires. Les lieux entrevoient de nouveaux flux de revenus grâce à un accès à plusieurs niveaux — annonces de base gratuites, commentaires premium payants — tandis que les fabricants d'appareils peuvent vendre en montée de gamme une conception d'antenne supérieure pour une réception plus nette. Les premiers déploiements dans les arènes sportives nord-américaines ciblent l'engagement du public, tandis que les aéroports européens appliquent la technologie aux mandats d'accessibilité. Dans les environnements de travail hybrides, les entreprises testent Auracast pour des flux de traduction à la demande lors de grandes réunions, réduisant les budgets de location de matériel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Autonomie de la batterie et limites thermiques | -1.8% | Mondial, affectant particulièrement les segments premium | Court terme (≤ 2 ans) |

| Limites de sécurité auditive et de SPL réglementaires | -1.2% | UE stricte, Amérique du Nord modérée, APAC variable | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en microphones MEMS et en cobalt | -1.5% | Mondial avec risque de concentration de fabrication en APAC | Court terme (≤ 2 ans) |

| Menace contentieuse liée aux brevets sur les codecs et l'ANC | -0.9% | Mondial avec centres de contentieux en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Autonomie de la batterie et limites thermiques

L'expansion des fonctionnalités des hearables prêts pour l'IA intensifie la consommation d'énergie et la chaleur, réduisant l'enveloppe thermique des appareils qui doivent rester sûrs au contact de la peau pendant des heures. Les haut-parleurs à état solide utilisant des diaphragmes piézoélectriques de 1 mm de xMEMS promettent une efficacité accrue et réduisent la chaleur, mais restent à un stade précoce[2]OMS, "Initiative pour une écoute sans danger," who.int. Les feuilles de route des marques arbitrent désormais entre les réseaux de microphones haute résolution et la capacité de la batterie, poussant les fournisseurs à proposer des compositions chimiques plus denses et moins chauffantes. Les concepteurs optent pour des batteries asymétriques dans les écouteurs, redistribuant la masse pour le confort, mais les rendements de production ajoutent des pressions sur les coûts. Les algorithmes de limitation thermique interviennent lors des sessions de traduction intensives, dégradant parfois l'expérience utilisateur. À terme, les améliorations apportées au silicium de gestion de l'alimentation devraient compenser une partie de cette contrainte sans toutefois l'éliminer entièrement.

Limites de sécurité auditive et de SPL réglementaires

La recommandation d'écoute sans danger de l'OMS restreint l'exposition quotidienne à 85 dB pendant huit heures, plafonnant directement les volumes maximum dans les modèles destinés à l'UE. Les joueurs et les navetteurs qui dépassent les limites par défaut mettent à rude épreuve les politiques de responsabilité des marques ; les entreprises répondent par des algorithmes prédictifs qui réduisent les pics au lieu d'imposer des plafonds généraux. Un projet de règlement de l'UE pourrait imposer des alertes de risque en temps réel en 2026, forçant des mises à jour du micrologiciel sur l'ensemble des parcs existants. La limitation du volume entre également en conflit avec le mode de monitoring en direct pour les musiciens, qui exigent une marge ≥ 102 dB. La matrice de conformité dans plus de 30 juridictions augmente les coûts de certification et allonge les cycles de lancement, en particulier pour les petits entrants qui ne disposent pas de laboratoires de test régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des TWS face à la disruption des soins de santé

Les écouteurs et les appareils TWS ont capturé 54,85 % de la part de marché des hearables en 2025, portés par les cycles de renouvellement annuels et l'attraction des écosystèmes de marques. La vélocité des fonctionnalités autour de l'audio spatial et de la détection biométrique maintient les prix de vente moyens stables même à mesure que les volumes d'unités augmentent. Les aides auditives restent la catégorie à expansion la plus rapide avec un TCAC de 12,21 %, les changements réglementaires débloquant une population adressable en auto-ajustement en attente d'intervention. Les consommateurs traitent de plus en plus les TWS comme des nœuds de communication primaires, poussant les casques supra-auriculaires traditionnels vers des niches spécialisées telles que les centres de contact d'entreprise et les esports.

La frontière entre les TWS et les équipements médicaux continue de s'estomper après que l'approbation de la FDA a transformé AirPods Pro 2 en dispositif de classe II, faisant de l'amplification auto-ajustable une fonctionnalité standard. Les dispositifs intelligents de protection auditive intègrent des microphones environnementaux qui compriment les pics dangereux tout en laissant passer les conversations, séduisant les responsables de la sécurité industrielle. Cette convergence stimule des écosystèmes d'accessoires — embouts personnalisés, boîtiers de chargement design et filtres acoustiques — qui ajoutent de la marge tout en prolongeant la présence de la marque. Les frontières des catégories se repositionnent donc autour des capacités logicielles plutôt que de la forme physique, redéfinissant les segments concurrentiels au sein du marché des hearables plus large.

Par technologie : accélération du sans fil malgré la résilience du filaire

Les modèles filaires représentent encore 68,10 % de la taille du marché des hearables car les utilisateurs audio professionnels préfèrent la latence déterministe et l'autonomie énergétique. Cependant, les codecs Bluetooth LC3 offrent désormais des délais inférieurs à 30 millisecondes, érodant cet avantage pour de nombreux flux de travail. Les expéditions sans fil continueront à se développer à un TCAC de 12,74 % à mesure que les fabricants combinent un meilleur réglage des antennes avec des compositions chimiques de batteries qui ajoutent 20 % d'autonomie sans agrandir les boîtiers.

Des designs hybrides câblés et Bluetooth émergent pour les diffuseurs ayant besoin d'une assurance de repli contre les spectres encombrés. La sensibilité aux coûts dans certaines régions d'Amérique latine et d'Afrique maintient la pertinence des références filaires, mais même les smartphones d'entrée de gamme abandonnent désormais les prises 3,5 mm, orientant les utilisateurs vers des offres groupées sans fil. Les centres d'appels d'entreprise migrent rapidement car les unités sans fil simplifient les protocoles de désinfection ; la téléconsultation hospitalière adopte une logique similaire. À chaque génération de jeux de puces, les coûts de nomenclature diminuent, permettant aux marques d'entrée de gamme d'égaler les niveaux de prix filaires et d'accélérer la substitution filaire vers sans fil au sein du marché des hearables.

Par application : le divertissement en tête tandis que la santé progresse

Le divertissement a représenté 45,15 % de la taille du marché des hearables en 2025, à mesure que le streaming musical, la vidéo courte et le jeu mobile ont convergé autour de profils audio personnalisés. Les bibliothèques audio spatiales des grands studios encouragent les consommateurs à mettre à niveau leur matériel, le suivi de tête multi-axes entraînant une nouvelle vague de remplacement. Les casques de jeu exigent une latence inférieure à 20 millisecondes et des repères positionnels précis, permettant aux vendeurs de facturer des primes pour des antennes personnalisées et des haut-parleurs réglés.

La surveillance de la santé et du bien-être représente l'application à la croissance la plus rapide avec un TCAC de 11,55 %, les capteurs de photopléthysmographie et de température intra-auriculaires alimentant les tableaux de bord de bien-être des assureurs. Les écouteurs neuro-adaptatifs intégrant des réseaux EEG ajustent les paysages sonores pour améliorer la concentration, attirant les entreprises qui offrent des allocations de stimulation de la concentration. Les segments entreprise et centre d'appels privilégient la suppression du bruit intégrée aux plateformes de communications unifiées, stimulant la demande de microphones à formation de faisceaux par IA. Les mandats de sécurité industrielle accélèrent l'adoption de protecteurs auditifs intelligents qui surveillent les budgets de dose sonore en temps réel.

Par canal de distribution : l'élan du en ligne remet en cause la domination du hors ligne

La vente au détail hors ligne a conservé 61,00 % de la part de marché des hearables en 2025, car les essais en magasin permettent aux acheteurs d'évaluer l'ajustement et la signature sonore. Les grandes surfaces dédient des présentoirs aux démonstrations de TWS, tandis que les cliniques d'audiologie vendent en montée de gamme des embouts premium. Pourtant, les ventes en ligne progressent à un TCAC de 13,06 % grâce aux outils d'essai virtuel qui cartographient la géométrie de l'oreille pour les embouts les mieux adaptés et aux retours sans questions réduisant le risque.

Les aides auditives OTC bénéficient particulièrement de l'expédition directe au consommateur : les applications de réglage à distance remplacent les visites en cabinet, et les abonnements de télésanté groupés compensent la perte de marge du canal. La COVID-19 a normalisé l'achat de produits audio de gamme intermédiaire sans les avoir vus, et cette habitude persiste chez les cohortes de millennials urbains. Les marques expérimentent des kits de démonstration à domicile qui expédient plusieurs tailles avec des retours prépayés, combinant la commodité du web avec l'assurance tactile. Ces modèles hybrides réduisent l'exposition aux stocks pour les détaillants et élargissent la portée géographique pour les fabricants de niche.

Analyse géographique

L'Amérique du Nord est en tête avec 37,30 % de la part de marché des hearables en 2025, ancrée par un revenu disponible élevé, une législation OTC précoce et une infrastructure de streaming mature. L'autorisation de la FDA pour l'amplification auditive grand public a accéléré la convergence des catégories, tandis que les projets pilotes d'assurance couvrant les écouteurs de bien-être stimulent les volumes. Les opérateurs américains intègrent des écouteurs premium dans les programmes de mise à niveau des appareils, maintenant les cycles de remplacement. Le Canada reproduit les tendances américaines à une échelle moindre, et le Mexique bénéficie de la logistique transfrontalière pour raccourcir les délais de lancement. Les fabricants de TWS traitent la région comme leur premier arrêt pour les mises à niveau à forte composante logicielle, car la clarté réglementaire autour des fréquences Bluetooth simplifie le déploiement. Une pénétration du commerce électronique supérieure à 75 % des ventes d'électronique accélère l'adoption directe au consommateur des aides auditives.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un TCAC de 11,92 % jusqu'en 2031. La production d'appareils connectés intelligents en Chine devrait atteindre 800 millions d'unités dans le monde en 2025, et les entreprises nationales comme Xiaomi pratiquent une tarification agressive qui attire les acheteurs émergents de la classe moyenne. Le marché indien reste fragmenté ; le champion local boAt fait face à la concurrence de OnePlus et Redmi, favorisant une diffusion rapide des fonctionnalités vers le bas. Le Japon ancre la demande haut de gamme avec des préférences audiophiles, tandis que les géants sud-coréens exploitent les écosystèmes d'affichage et de mémoire pour regrouper les hearables avec les téléphones phares. Les consommateurs australiens montrent une forte adoption des designs sportifs à oreillettes ouvertes adaptés aux modes de vie en plein air. Dans toute la région, les programmes gouvernementaux subventionnent les hearables pour la surveillance des soins aux personnes âgées, liant les budgets de santé et de consommation.

L'Europe offre un paysage sizable mais très réglementé. Le RGPD limite la collecte sans restriction de données biométriques, poussant les marques à investir dans l'IA embarquée plutôt que dans l'analytique cloud. L'Allemagne, la France et le Royaume-Uni dominent les volumes ; ils privilégient les emballages écologiques et la réparabilité, favorisant les concepts d'écouteurs modulaires. La directive européenne en attente sur l'écoute sans danger pourrait imposer une limitation adaptative du volume, entraînant des refontes du micrologiciel. Les marchés nordiques testent des offres groupées d'abonnement premium associant la location de matériel aux mises à niveau logicielles, tandis que l'Europe du Sud mise sur les plans de paiement échelonné. Le Brexit introduit des frictions douanières qui allongent les délais d'approvisionnement vers le Royaume-Uni, mais la région reste attractive pour l'audio de luxe, avec l'Italie accueillant des magasins phares de prestige. Collectivement, ces dynamiques imposent des tactiques de mise sur le marché nuancées dans l'ensemble du marché des hearables.

Paysage concurrentiel

La concurrence s'intensifie alors que les géants de l'électronique grand public défient les grandes marques audio historiques et les entrants de niche dans la technologie de santé. Apple détient 23,3 % de part en unités avec 18,2 millions d'expéditions de TWS au premier trimestre 2025, tirant parti d'un contrôle vertical de la puce aux services. Xiaomi a expédié 9 millions d'unités au cours du même trimestre en mettant l'accent sur des spécifications à haute valeur à des prix inférieurs à 100 USD. La gamme Galaxy Buds de Samsung suit le rythme grâce à des fonctionnalités d'écosystème multi-appareils qui fidélisent les utilisateurs aux téléphones et montres Galaxy. La marque émergente boAt prospère en Inde en localisant des collaborations de culture populaire et en sous-cotant les importations sur le prix.

Les fournisseurs traditionnels d'aides auditives pivotent vers la personnalisation par IA : la plateforme Edge-AI de Starkey convertit les signaux ambiants en changements de gain adaptatifs et en assistance vocale, s'étendant au-delà des utilisateurs cliniques. La consolidation remodèle les chaînes d'approvisionnement ; Syntiant a payé 150 millions USD pour l'unité de microphones MEMS de Knowles afin de sécuriser la propriété intellectuelle des capteurs essentielle pour l'activation vocale à faible consommation. Bose a racheté McIntosh Group pour entrer dans les objets connectés audio de luxe, signalant une pollinisation croisée entre l'héritage haute fidélité et les segments lifestyle. La concentration des composants reste un risque stratégique : l'ouragan Helene a mis à rude épreuve l'approvisionnement en quartz de Spruce Pine pour les semi-conducteurs, rappelant aux marques que les défaillances à point unique impactent les délais d'approvisionnement en silicium.

Les litiges en matière de propriété intellectuelle sur les codecs et la suppression active du bruit se poursuivent ; Meta a déposé des brevets pour la conscience environnementale adaptative visant à anticiper les défis de contrefaçon. Les start-ups testent des algorithmes neuro-adaptatifs mais obtiennent souvent une licence pour la propriété intellectuelle principale de formation de faisceaux auprès d'un petit nombre de détenteurs, renforçant les chaînes de redevances. L'avantage concurrentiel se déplace de l'acoustique vers les écosystèmes logiciels — assistants vocaux, tableaux de bord de santé et contenus par abonnement — où les barrières au changement augmentent avec chaque mise à jour du micrologiciel. Dans l'ensemble, le marché des hearables affiche une concentration modérée mais un renouvellement rapide des stratégies à mesure que l'IA, les soins de santé et l'informatique spatiale convergent.

Leaders du secteur des hearables

Demant A/S

WS Audiology A/S

Starkey Hearing Technologies

Sony Corporation

Apple Inc. (dont Beats Electronics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Starkey Hearing Technologies lance la plateforme d'aide auditive Edge-AI avec des fonctionnalités d'assistant personnel.

- Mai 2025 : Apple expédie 18,2 millions d'unités TWS au premier trimestre 2025, conservant 23,3 % de part alors que le volume mondial de TWS atteint 78 millions.

- Avril 2025 : Eargo et Hearx fusionnent, soutenus par 100 millions USD pour accélérer le déploiement OTC.

- Janvier 2025 : EssilorLuxottica acquiert Pulse Audition pour intégrer la technologie auditive par IA dans les lunettes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des appareils auditifs comme des dispositifs intra-auriculaires ou supra-auriculaires qui combinent un pilote audio, un chipset sans fil intégré (Bluetooth, LE Audio ou DECT) et des fonctions biométriques ou d'assistance vocale en option. Le domaine couvre donc les oreillettes stéréo sans fil, les casques intelligents pour centres d'appel et les appareils auditifs avec ou sans ordonnance, tous évalués au niveau du fabricant.

Exclusion du champ d'application : Les systèmes cochléaires implantables et les casques filaires purement analogiques sans fil ni capacité de détection ne sont pas couverts.

Aperçu de la segmentation

- Par type de produit

- Casques (mono, stéréo)

- Écouteurs / TWS

- Aides auditives (sur prescription, OTC)

- Dispositifs intelligents de protection auditive

- Par technologie

- Filaire

- Sans fil

- Par application

- Divertissement grand public

- Jeux vidéo et esports

- Entreprise / Centre d'appels

- Surveillance de la santé et du bien-être

- Autres applications

- Par canal de distribution

- En ligne

- Hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fournisseurs de silicium audio, des détaillants spécialisés, des cliniciens ORL et des partenaires logistiques en Amérique du Nord, en Europe et en Asie-Pacifique afin de valider les prix de vente moyens, les changements de taux d'attachement et les impacts politiques avant de verrouiller les hypothèses du modèle.

Recherche documentaire

Les analystes de Mordor ont extrait des signaux de volume et de prix de sources publiques de niveau 1 telles que les tableaux de bord de l'OMS sur la perte d'audition, les statistiques de l'UIT sur la large bande mobile, les registres de certification de Bluetooth SIG, les dossiers MDR de la FDA et de l'UE sur les aides OTC et les rapports d'expédition de la Consumer Technology Association. Les documents 10-K des entreprises, les renseignements douaniers de Volza et les archives d'actualités de Dow Jones Factiva ont permis d'affiner la répartition régionale et l'éventail des canaux de distribution. Les sources citées sont illustratives ; de nombreux autres ensembles de données ont été examinés à des fins de corroboration et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante relie la base installée de smartphones, la pénétration des oreillettes Bluetooth, la prévalence de la déficience auditive et les cycles de remplacement moyens à la demande de valeur, qui est ensuite vérifiée par rapport aux revenus des OEM et aux stocks des distributeurs échantillonnés. Des variables telles que l'érosion du prix de vente conseillé, l'adoption d'aides en vente libre, la croissance du revenu disponible, les tendances du coût des cellules de batterie et la saisonnalité des expéditions alimentent une régression multivariée avec des superpositions ARIMA pour les projections 2026-2030. Les lacunes ascendantes, par exemple dans les ventes des cliniques indépendantes, sont comblées par des estimations primaires ciblées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance, à un examen par les pairs et à une boucle d'actualisation déclenchée chaque année ou lorsque des événements importants (par exemple, de nouvelles règles de la FDA) surviennent. Un dernier balayage de l'analyste garantit que les clients reçoivent la dernière vue calibrée.

Pourquoi la fiabilité des commandes de base des objets audibles du Mordor ?

Les estimations publiées divergent souvent ; les choix de portée, le calendrier des taux de change et la cadence des mises à jour sont à l'origine de la plupart des écarts. En fusionnant le chiffre d'affaires des prothèses auditives réglementées avec celui des oreillettes grand public et en actualisant les données chaque trimestre, nous avons créé ce que nous pensons être la base de référence la plus impartiale.

Les principaux facteurs d'écart sont l'exclusion des dispositifs de qualité médicale par certaines études, la dépendance à l'égard des recettes de détail uniquement par d'autres, et l'utilisation d'hypothèses statiques sur les taux de change, alors que notre modèle vérifie les chiffres par rapport à des données réelles sur les expéditions et les tarifs avant de les approuver.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 55,82 B (2025) | Renseignements sur le Mordor | - |

| USD 30,22 B (2024) | Conseil mondial A | Ne tient pas compte des aides en vente libre ; pondération géographique limitée ; échantillon d'ASP de premier plan uniquement |

| USD 42,0 B (2024) | Journal professionnel B | Aperçu des revenus du commerce de détail ; taux de change statiques ; cycle de mise à jour > 3 ans |

La comparaison montre que notre champ d'application équilibré, notre traitement dynamique des devises et notre cycle d'actualisation plus court produisent un chiffre que les décideurs peuvent rattacher à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des hearables et la croissance projetée ?

La taille du marché des hearables est de 62,22 milliards USD en 2026 et devrait atteindre 107,1 milliards USD d'ici 2031, ce qui correspond à un TCAC de 11,47 %.

Quel segment connaît la croissance la plus rapide sur le marché des hearables ?

Les aides auditives s'étendent le plus rapidement avec un TCAC de 12,21 % grâce aux réglementations OTC permettant à la FDA de réduire les prix et d'ouvrir de nouveaux canaux de distribution.

Pourquoi les hearables sans fil supplantent-ils les modèles filaires ?

Les avancées des codecs Bluetooth, l'allongement de l'autonomie des batteries et la disparition des prises 3,5 mm orientent les préférences des consommateurs vers le sans fil, qui progresse à un TCAC de 12,74 %.

Comment la réglementation a-t-elle affecté le marché des hearables ?

L'autorisation de la FDA pour les aides auditives OTC a permis aux marques grand public de vendre des appareils auto-ajustables, élargissant le marché américain adressable de 49,5 millions d'adultes souffrant de perte auditive.

Quelle région ajoutera le plus de revenus du marché des hearables d'ici 2031 ?

L'Asie-Pacifique ajoutera le plus de revenus grâce à une croissance de TCAC de 11,92 % soutenue par l'immense demande chinoise et indienne et l'échelle de fabrication régionale.

Quels sont les plus grands obstacles techniques pour les hearables de demain ?

L'autonomie de la batterie et les limites thermiques restent les principaux obstacles, car le traitement par IA et les réseaux de capteurs mettent sous pression les budgets d'alimentation et la capacité de dissipation thermique.

Dernière mise à jour de la page le: