Taille et part du marché DevSecOps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.88 Milliards de dollars |

| Taille du Marché (2031) | 29.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

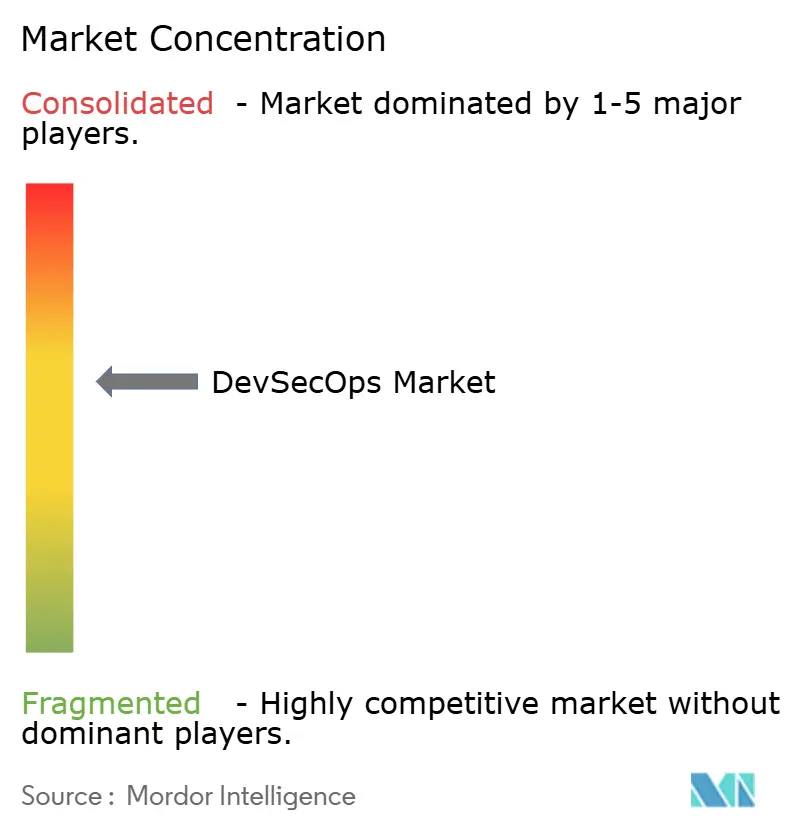

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché DevSecOps par Mordor Intelligence

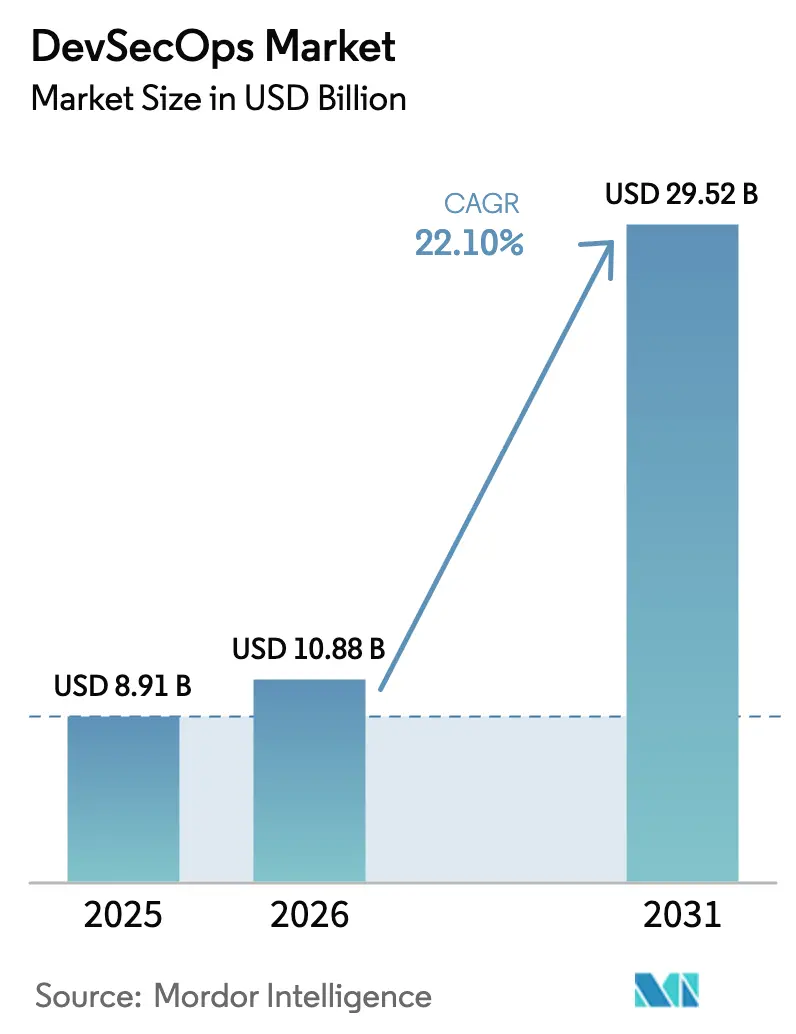

La taille du marché DevSecOps devrait passer de 8,91 milliards USD en 2025 à 10,88 milliards USD en 2026 et devrait atteindre 29,52 milliards USD d'ici 2031, avec un TCAC de 22,10 % sur la période 2026-2031. Les entreprises accélèrent leur adoption car les contrôles de sécurité trimestriels ne peuvent pas suivre le rythme des déploiements de code quotidiens, voire horaires. Les pressions réglementaires simultanées — du décret exécutif américain 14028 à la directive NIS2 européenne — contraignent les organisations à intégrer les contrôles de sécurité directement dans les pipelines de livraison logicielle plutôt que de s'appuyer sur des audits en aval. Les fournisseurs qui fusionnent les tests de sécurité des applications, l'automatisation de la conformité et l'analytique pilotée par l'IA dans des plateformes unifiées gagnent clairement du terrain, tandis que les prestataires de services gérés bénéficient des entreprises manquant de talents spécialisés. La demande augmente également dans les petites et moyennes entreprises (PME) à mesure que les outils natifs du cloud abaissent les barrières à l'entrée et quantifient les retours en quelques mois plutôt qu'en années.

Principaux enseignements du rapport

- Par offre, les solutions ont capturé 71,68 % de la part de marché DevSecOps en 2025 ; les services devraient se développer à un TCAC de 25,4 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site détenaient 49,95 % de la taille du marché DevSecOps en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 26,6 % entre 2026 et 2031.

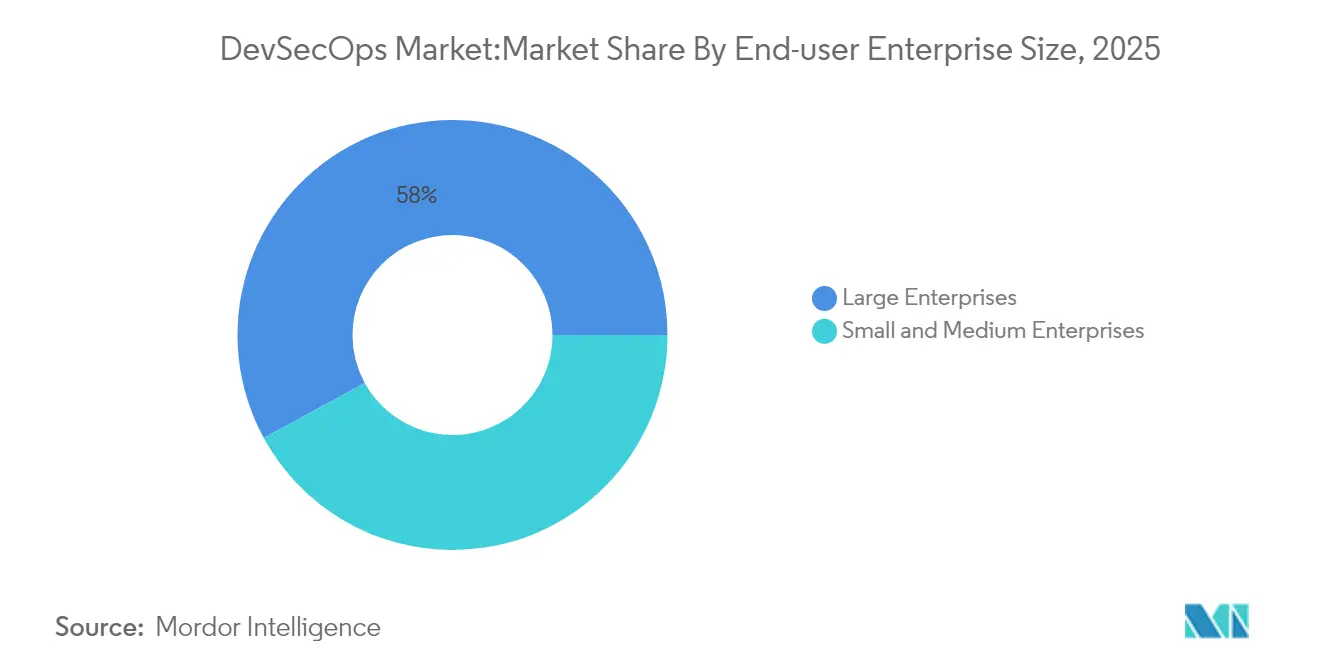

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 57,95 % de la part de marché DevSecOps en 2025, tandis que le segment des PME devrait croître à un TCAC de 24,1 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, l'informatique et les télécommunications ont dominé avec une part de revenus de 27,62 % en 2025 ; les services bancaires, financiers et d'assurance (BFSI) devraient afficher le TCAC le plus rapide de 25,2 % jusqu'en 2031.

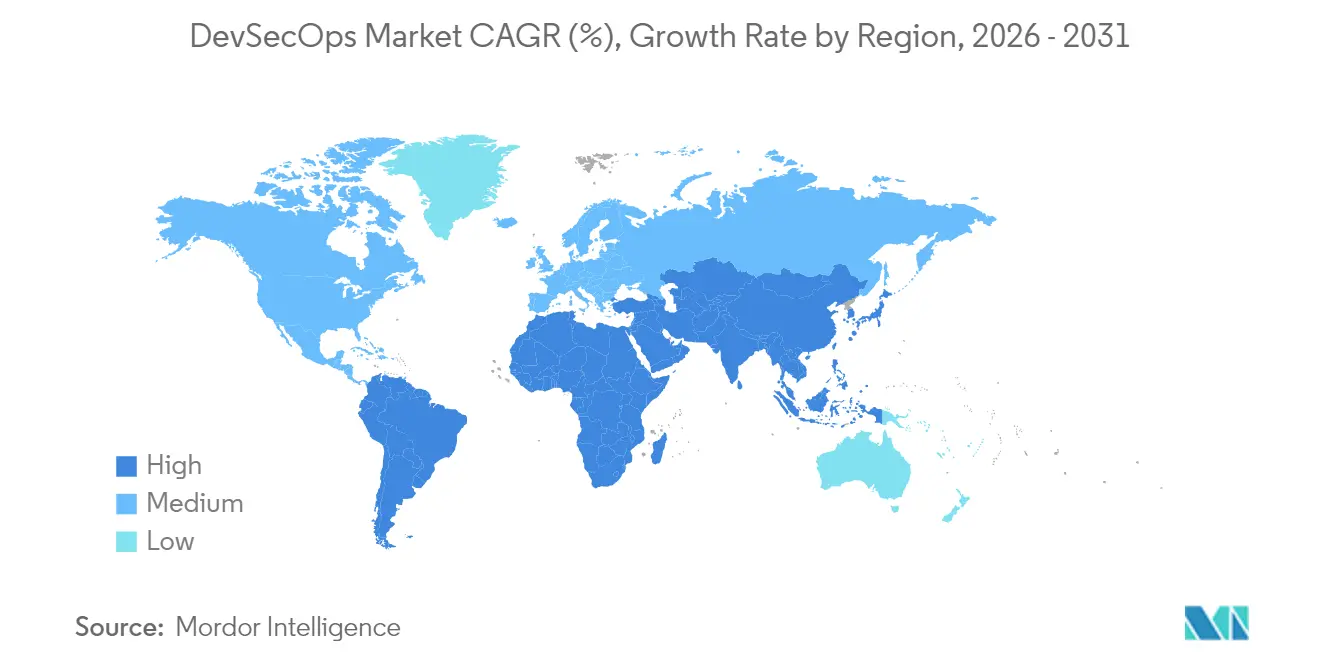

- Par géographie, l'Amérique du Nord représentait 35,88 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché DevSecOps

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent croissant sur la sécurité et la conformité réglementaire | +4.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Besoin de livraison d'applications continue et automatisée | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux architectures natives du cloud et aux micro-services | +3.5% | Mondial, adoption la plus élevée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Code généré par l'IA élargissant la surface d'attaque | +2.9% | Régions technologiquement avancées dans le monde | Court terme (≤ 2 ans) |

| Obligations relatives aux nomenclatures logicielles (SBOM) | +2.1% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Avantages de l'automatisation de la sécurité par l'IA générative | +3.0% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la sécurité et la conformité réglementaire

Le décret exécutif 14028 oblige les agences fédérales américaines et leurs fournisseurs à produire des nomenclatures logicielles d'ici février 2025, tandis que la directive NIS2 européenne et le futur règlement sur la cyberrésilience appliquent des principes similaires de sécurité dès la conception à environ 350 000 entités dans les secteurs critiques [1]Agence de l'Union européenne pour la cybersécurité, "NIS2 : Renforcer la cyberrésilience à l'échelle de l'UE," enisa.europa.eu. Les organisations considèrent désormais la conformité comme un avantage concurrentiel plutôt qu'une charge, la surveillance continue des contrôles réduisant les charges d'audit et accélérant les cycles d'approvisionnement. Des exigences standardisées entre les juridictions propulsent le marché DevSecOps car les plateformes unifiées peuvent cartographier les contrôles techniques par rapport à plusieurs réglementations simultanément, réduisant les coûts d'outillage redondants.

Besoin de livraison d'applications continue et automatisée

Les micro-services, les conteneurs et les frameworks sans serveur permettent des centaines de poussées de code quotidiennes, mais les tests de pénétration manuels ne peuvent pas s'adapter à ce rythme. Les pipelines d'intégration continue / livraison continue (CI/CD) intègrent des analyses statiques, dynamiques et de dépendances en temps réel qui bloquent les versions vulnérables avant la mise en production. Les entreprises citent des retours mesurables lorsque le contrôle de sécurité automatisé est parallèle au flux de développement, car les temps d'arrêt diminuent et la vélocité des fonctionnalités augmente. Les copilotes d'IA dans les environnements de développement intégrés signalent désormais le code non sécurisé lors de la rédaction, déplaçant la remédiation vers la gauche et comprimant les cycles de publication.

Passage aux architectures natives du cloud et aux micro-services

Soixante-quinze pour cent des entreprises maintiennent au moins une charge de travail de production dans des clusters Kubernetes, déplaçant les périmètres de sécurité des hôtes statiques vers les couches d'orchestration dynamiques. Chaque micro-service multiplie le trafic inter-services, les secrets et les registres d'images qui doivent être surveillés sans ajouter de latence. Les plateformes de protection des applications natives du cloud rationalisent la gestion de la posture à travers les charges de travail, en analysant les modèles d'infrastructure en tant que code et les images de conteneurs dans le même pipeline. Les équipes de sécurité bénéficient de tableaux de bord consolidés qui s'adaptent automatiquement lorsque les équipes DevOps lancent de nouveaux clusters.

Code généré par l'IA élargissant la surface d'attaque

Les assistants d'IA générative fournissent de grands blocs de code standard, mais des défauts cachés tels que les injections de prompts, la cryptographie non sécurisée ou les routines d'empoisonnement des données peuvent passer à travers les scanners traditionnels. Les opérations de sécurité s'appuient également sur l'IA pour trier les alertes et suggérer des correctifs, créant une dynamique à double usage. Les fournisseurs entraînent désormais des modèles d'apprentissage automatique sur des ensembles de données de vulnérabilités organisés afin qu'ils puissent reconnaître des modèles spécifiques au code d'origine IA. Les directeurs de la sécurité des systèmes d'information exigent de plus en plus des outils qui énumèrent la provenance du code et suivent si un segment autogénéré a contourné la politique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart culturel et de compétences dans les pratiques de sécurité dès la conception | -3.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Prolifération des outils et complexité d'intégration | -2.4% | Mondial, prononcé dans les grandes entreprises | Court terme (≤ 2 ans) |

| Compression budgétaire dans un contexte de consolidation des plateformes | -1.8% | Mondial, lié aux cycles macroéconomiques | Court terme (≤ 2 ans) |

| Inertie des processus hérités dans les secteurs fortement réglementés | -1.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart culturel et de compétences dans les pratiques de sécurité dès la conception

La demande de professionnels maîtrisant à la fois la rapidité de livraison du code et les nuances de sécurité dépasse largement l'offre. Les entreprises européennes signalent que 32 % des postes ouverts en cybersécurité restent vacants même si NIS2 renforce les exigences en matière de personnel. Au sein de nombreuses équipes d'ingénierie, les indicateurs de performance récompensent encore le débit de fonctionnalités plutôt que la résolution des vulnérabilités, favorisant les frictions entre les unités DevOps et de sécurité. La formation peut tripler la productivité de remédiation, mais déployer de tels programmes dans des effectifs distribués nécessite un budget soutenu et l'approbation de la direction. Les PME ressentent la contrainte le plus fortement car elles sont en concurrence pour les talents avec les grands fournisseurs de cloud.

Prolifération des outils et complexité d'intégration

Les entreprises maintiennent souvent des dizaines de scanners, de moteurs de politique et de tableaux de bord d'observabilité distincts achetés au fil des années. Chaque nouvelle couche introduit des agents, des API et des frais de licence supplémentaires tout en obscurcissant le contexte de la cause profonde. Les charges d'intégration pèsent lourdement sur les ingénieurs de sécurité qui doivent normaliser les formats de données de vulnérabilité, corréler les alertes et orchestrer les flux de travail de remédiation. Le marché DevSecOps se tourne donc vers des plateformes qui agrègent les fonctionnalités derrière des schémas de métadonnées communs et des connecteurs bidirectionnels avec des trackers de problèmes, des systèmes de tickets et des plans de contrôle cloud. Les organisations qui retirent les outils redondants récupèrent du temps d'analyste et réduisent le délai moyen de résolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions de plateforme dominent tandis que les services s'accélèrent

Les solutions détenaient 71,68 % des revenus de 2025 car les acheteurs préfèrent les tableaux de bord centralisés qui couvrent la posture du code, des conteneurs et du cloud depuis une interface unique. Ces suites intègrent l'analyse statique, l'analyse de la composition logicielle et la protection à l'exécution dans des flux de travail identiques, réduisant la courbe d'apprentissage. En revanche, les services ont enregistré un TCAC de 25,4 % et attirent les organisations manquant de spécialistes internes. Les prestataires de services professionnels conçoivent des modèles de gouvernance, intègrent des pipelines et conduisent des évaluations en équipe rouge, tandis que les équipes de services gérés effectuent des analyses et des correctifs continus pour le compte des clients. La taille du marché DevSecOps pour les services gérés devrait augmenter régulièrement à mesure que les fonctionnalités d'IA nécessitent un réglage continu. Les entreprises commencent souvent par des produits prêts à l'emploi avant de rechercher une aide en conseil pour optimiser la configuration, personnaliser les packs de politiques et relier les systèmes de tickets. Une fois les pipelines stabilisés, elles externalisent la surveillance quotidienne à des partenaires de services qui garantissent des accords de délai de réponse. Ce schéma séquentiel soutient les revenus des fournisseurs de licences et de services, bien que les fournisseurs tournés vers l'avenir intègrent de plus en plus des heures de conseil dans les abonnements logiciels pour raccourcir les cycles de vente.

Par modèle de déploiement : les stratégies cloud dépassent la prédominance sur site

Le sur site détenait une part de 49,95 % en 2025. Pourtant, les pipelines cloud croissent à un TCAC de 26,6 % à mesure que les directeurs des systèmes d'information migrent les monolithes vers des services de conteneurs et des environnements d'exécution sans serveur. Les moteurs de sécurité hébergés dans le cloud gèrent élastiquement les tests en rafale pendant les fenêtres de construction et renvoient les résultats aux développeurs en quelques secondes. Ils exploitent également les journaux cloud natifs et les services d'identité, simplifiant l'héritage des politiques. Les déploiements hybrides servent d'états de transition où les données sensibles restent sur site tandis que les charges de travail moins réglementées migrent vers le cloud. Au fil du temps, les entreprises se consolident souvent dans un sens ou dans l'autre ; celles qui privilégient le cloud en premier étendent les contrôles sur plusieurs zones de disponibilité, tandis que celles qui conservent le calcul local investissent dans des chaînes d'outils de cloud privé qui imitent l'expérience du cloud public. Les fournisseurs doivent démontrer une couverture de politique symétrique à travers ces permutations pour préserver la fidélité des comptes.

Par taille d'entreprise utilisatrice finale : les PME démocratisent les défenses de niveau entreprise

Les grandes entreprises, avec 57,95 % des revenus de 2025, ont été les premières à adopter car elles disposaient d'équipes DevOps, de budgets de conformité et d'une complexité liée aux fusions. Elles restent des clients d'ancrage pour les niveaux premium qui regroupent la modélisation des menaces par IA et les tableaux de bord de risques avancés. Pourtant, les PME croissent le plus rapidement à un TCAC de 24,1 % grâce aux modèles SaaS à la consommation qui éliminent les dépenses d'investissement. L'intégration par portail, les politiques pré-réglées et les intégrations guidées par assistant permettent aux équipes légères de sécuriser les pipelines sans spécialistes à temps plein. Les places de marché cloud nivellent davantage le terrain en permettant aux PME d'activer les services du marché DevSecOps directement sur les factures existantes et de les désactiver lorsque les projets se terminent. Les fournisseurs ciblant cette base doivent automatiser les rappels de renouvellement, fournir des guides de remédiation prescriptifs et prouver la valeur en un sprint. À mesure que les cohortes de PME mûrissent, elles passent souvent à des niveaux supérieurs pour la cartographie de conformité ou la protection à l'exécution, prolongeant la valeur à vie pour les fournisseurs.

Par secteur d'activité de l'utilisateur final : les services financiers élèvent la barre de la conformité

L'informatique et les télécommunications sont restées le plus grand ensemble d'acheteurs en 2025 car les éditeurs de logiciels et les opérateurs traitent la livraison rapide de fonctionnalités comme un impératif existentiel. Ils sont pionniers dans les architectures zéro confiance et exploitent les revues de code assistées par IA pour comprimer les délais de cycle. Les services bancaires, financiers et d'assurance progressent à un TCAC de 25,2 %, portés par Bâle III, DORA et les règles de déclaration de violation de la SEC qui imposent de lourdes pénalités pour une gestion des changements non sécurisée. Les prêteurs modernisent également les systèmes centraux vers des micro-services pour lancer des portefeuilles numériques et des paiements en temps réel, élargissant les surfaces d'attaque qui nécessitent une sécurité intégrée. Les entités de santé investissent pour protéger les dossiers de santé électroniques en vertu de la loi HIPAA et du règlement général sur la protection des données de l'UE, tandis que les acheteurs du secteur public suivent des mandats descendants pour attester de l'intégrité de la chaîne d'approvisionnement logicielle. Les fabricants intègrent DevSecOps dans les passerelles périphériques industrielles pour protéger la technologie opérationnelle, et les détaillants cherchent à prévenir les logiciels malveillants d'écrémage de caisse qui érodent la confiance. L'adoption transversale montre que la sécurité dès la conception n'est plus une pratique d'ingénierie de niche mais une priorité générale au niveau du conseil d'administration.

Analyse géographique

L'Amérique du Nord a généré 35,88 % des revenus mondiaux en 2025 et préserve son leadership car les règles d'approvisionnement fédérales imposent la soumission de nomenclatures logicielles à tout fournisseur d'agences publiques. Les écosystèmes technologiques de la Silicon Valley, de Seattle et d'Austin favorisent un mélange dense de fournisseurs d'outils, d'intégrateurs et de communautés open source qui accélèrent la diffusion des meilleures pratiques. Le Canada soutient l'adoption grâce à sa Stratégie nationale de cybersécurité, tandis que les réglementations fintech du Mexique poussent les banques vers une conformité continue pour accéder aux corridors de paiement transfrontaliers. L'Asie-Pacifique enregistre le TCAC le plus élevé de 22,45 % à mesure que les startups natives du cloud dépassent les architectures héritées. La loi chinoise sur la cybersécurité, les directives de l'Agence numérique japonaise et les délais de divulgation des vulnérabilités de l'équipe indienne d'intervention d'urgence informatique (CERT-In) encouragent tous les tests de sécurité intégrés. L'autorité financière de Singapour (MAS) et l'Autorité de réglementation prudentielle australienne renforcent les contrôles pour les banques numériques, incitant les fournisseurs à intégrer l'analyse du chiffrement dans les pipelines CI/CD. Les hyperscalers locaux — Alibaba Cloud, Tencent Cloud et les régions AWS Asie-Pacifique — s'associent avec des fournisseurs de plateformes pour pré-packager des plans DevSecOps pour les régimes de conformité régionaux. L'Europe suit une voie axée sur la réglementation. La directive NIS2 élargit le signalement obligatoire des incidents dans les secteurs de l'énergie, des transports et de la santé, tandis que la loi sur la résilience opérationnelle numérique stipule des tests de contrôles continus pour les entités financières. Les organisations adoptent donc des portails de sécurité unifiés alignés sur les orientations de l'ENISA et émettant des preuves lisibles par machine pour les auditeurs. L'Allemagne, la France et le Royaume-Uni contribuent à la majeure partie des dépenses, mais les centres d'externalisation de logiciels d'Europe de l'Est améliorent également leurs pipelines pour répondre aux attentes des clients. Ailleurs, la loi brésilienne LGPD sur la protection de la vie privée et la Stratégie nationale de cybersécurité des Émirats arabes unis catalysent les dépenses en Amérique latine et au Moyen-Orient.

Paysage concurrentiel

Les fournisseurs traditionnels de réseau et de terminaux intensifient les fusions de plateformes pour répondre aux objectifs de consolidation des acheteurs. Palo Alto Networks a acquis les actifs QRadar d'IBM Corporation pour 500 millions USD et les a intégrés dans sa suite Prisma Cloud, puis a suivi avec des offres présumées pour le spécialiste de la chaîne d'approvisionnement Protect AI. Synopsys a cédé son groupe d'intégrité logicielle pour 2,1 milliards USD afin de concentrer ses ressources principales sur l'automatisation de la conception, reflétant la prime que les investisseurs accordent aux plateformes de sécurité de bout en bout sur le marché.

Les acteurs axés sur les développeurs sur le marché se développent rapidement en intégrant la sécurité dans des flux de travail familiers. GitLab a affiché une croissance de revenus de 27 % d'une année sur l'autre à 214,5 millions USD au premier trimestre 2026, créditant l'expansion de son niveau Ultimate qui regroupe les analyses, les politiques et les audits de conformité [3]Sid Sijbrandij, "Lettre aux actionnaires de GitLab T1 EF2026," about.gitlab.com. Snyk a dépassé 300 millions USD de revenus récurrents annuels grâce à son moteur d'apprentissage automatique qui priorise les vulnérabilités exploitables. Ces succès valident une stratégie consistant à relier l'expérience des développeurs à des contrôles de sécurité renforcés plutôt que de forcer des changements de contexte vers des portails séparés.

Les spécialistes émergents s'attaquent aux risques de frontière tels que l'empoisonnement de la chaîne d'approvisionnement IA, l'informatique confidentielle et la sécurité de la mémoire à l'exécution dans l'adoption de Rust. Leur focus de niche en fait des cibles d'acquisition attrayantes pour les suites plus larges qui manquent de profondeur de domaine. Les acheteurs évaluent la différenciation sur l'étendue de la couverture des langages, la suppression des faux positifs et la fusion automatisée des correctifs. Le marché DevSecOps équilibre donc la consolidation avec l'innovation continue, les communautés open source alimentant de nouvelles heuristiques dans les pipelines commerciaux.

Leaders du secteur DevSecOps

Checkmarx Ltd

Snyk Limited

Veracode, Inc.

Palo Alto Networks, Inc.

GitLab Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Intellipaat a lancé un programme DevOps activé par l'IA agentique incluant des modules DevSecOps avancés.

- Mars 2025 : JFrog a dévoilé une plateforme de bout en bout pour la création et le déploiement d'applications d'IA d'entreprise dans un seul flux de travail DevSecOps.

- Janvier 2025 : VicOne s'est associé à Microsoft Corporation pour intégrer GitHub Advanced Security dans les pipelines de logiciels automobiles pour le développement de véhicules intelligents face aux menaces.

- Décembre 2024 : AWS et GitLab ont publié une offre combinée GitLab Duo et Amazon Q pour intégrer des conseils de code et de sécurité alimentés par l'IA directement dans les environnements de développement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché DevSecOps comme l'ensemble des outils logiciels et des services gérés associés qui intègrent des contrôles de sécurité automatisés dans les pipelines d'intégration continue et de livraison continue dans les environnements cloud et sur site. Selon Mordor Intelligence, la couverture s'étend aux plateformes intégrées, aux solutions de test autonomes et aux services de mise en œuvre ou de surveillance qui permettent la sécurité « décalée vers la gauche » pour toute taille d'équipe de développement.

Exclusion du périmètre : les suites de tests de sécurité des applications traditionnelles pures qui ne sont pas intégrées dans les flux de travail CI/CD sont en dehors de ce marché.

Aperçu de la segmentation

- Par offre

- Solutions

- Services

- Services professionnels

- Services gérés

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité de l'utilisateur final

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Gouvernement et secteur public

- Fabrication

- Commerce de détail et commerce électronique

- Autres (énergie, éducation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des directeurs de la sécurité des systèmes d'information, des directeurs DevOps, des architectes de plateformes et des intégrateurs de services de premier plan en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations confirment les obstacles à l'adoption, les prix moyens par siège et les rythmes d'approvisionnement régionaux, nous permettant de réconcilier les points de données secondaires et d'affiner les hypothèses de scénarios.

Recherche documentaire

Les analystes de Mordor Intelligence commencent par des ensembles de données fondamentaux provenant d'organismes ouverts tels que la base de données nationale des vulnérabilités du NIST, les journaux de tendances de la communauté OWASP, les données sur les talents en cybersécurité du Bureau of Labor Statistics américain, l'enquête annuelle DevSecOps de la Cloud Native Computing Foundation et les mises à jour du paysage des menaces de l'ENISA. Les dépôts d'entreprises, les rapports annuels 10-K, les présentations aux investisseurs et la presse technologique réputée fournissent les mouvements de prix et les volumes de contrats. Pour valider les signaux financiers, nous exploitons également des ressources payantes, notamment Dow Jones Factiva et D&B Hoovers. Les sources citées illustrent l'étendue des données ; de nombreux référentiels publics et par abonnement supplémentaires sont consultés lors de chaque cycle de mise à jour.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les dépenses mondiales en logiciels, filtrées par la pénétration DevOps des entreprises et le pourcentage de pipelines exécutant des contrôles de sécurité automatisés. Les cumuls de revenus des fournisseurs, les vérifications des canaux et les comptages de prix moyen de vente multiplié par le nombre d'utilisateurs servent d'ancres ascendantes sélectives pour vérifier les totaux. Les variables clés comprennent la main-d'œuvre active d'ingénieurs DevOps, le nombre moyen de pipelines par ingénieur, les dépenses annuelles moyennes en outils de sécurité par pipeline, la fréquence des divulgations de vulnérabilités critiques et la part des charges de travail cloud. La régression multivariée projette ces moteurs jusqu'en 2030, tandis que les zones lacunaires telles que les dépenses en outils privés sont comblées à l'aide de ratios proxy issus de transactions divulguées avant que la prévision ne soit finalisée.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux coûts historiques des violations et à la croissance des revenus des fournisseurs. Les analystes seniors examinent les anomalies, et tout écart significatif déclenche une reprise de contact avec les sources. Les rapports sont reconstruits annuellement, avec des mises à jour en milieu d'année lorsque des tours de financement majeurs, des changements réglementaires ou des incidents ayant un impact sur le marché se produisent.

Pourquoi la base de référence DevSecOps de Mordor inspire confiance aux décideurs

Les estimations publiées divergent souvent car les entreprises appliquent des périmètres, des cadences de mise à jour et des étalons de prix différents. Notre sélection rigoureuse de variables et notre reconstruction annuelle garantissent un point de référence fiable.

Les principaux facteurs d'écart comprennent d'autres éditeurs limitant le périmètre aux régions à revenus élevés, traitant les revenus adjacents de la sécurité des applications comme DevSecOps, ou s'appuyant sur des enquêtes fournisseurs à vague unique sans soutien financier.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,91 milliards USD (2025) | ||

| 10,87 milliards USD (2025) | Consultance régionale A | Panel géographique restreint et mises à jour bisannuelles |

| 10,10 milliards USD (2025) | Consultance mondiale B | Inclut des revenus partiels d'outillage DevOps et une tarification statique |

| 9,08 milliards USD (2025) | Revue professionnelle C | Extrapolation d'enquête fournisseur sans triangulation financière |

Ces comparaisons montrent que si d'autres analyses surestiment souvent les totaux ou ignorent les régions émergentes, le mélange équilibré de vérifications ascendantes et de surveillance des moteurs en temps réel de Mordor Intelligence fournit une base de référence transparente et reproductible sur laquelle les clients peuvent s'appuyer pour la budgétisation et la stratégie.

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse le fort TCAC du marché DevSecOps ?

La croissance des mandats réglementaires, le passage aux architectures natives du cloud et le besoin de sécurité automatisée dans les publications quotidiennes de logiciels se combinent pour propulser un TCAC de 22,10 % jusqu'en 2031.

Quelle région est en tête du marché DevSecOps aujourd'hui ?

L'Amérique du Nord détient 35,88 % des revenus de 2025 grâce à l'adoption précoce par les entreprises et aux exigences fédérales en matière de nomenclatures logicielles.

Pourquoi les services sont-ils le segment d'offre à la croissance la plus rapide ?

Les entreprises peinent avec les lacunes de compétences et la complexité d'intégration, elles font donc de plus en plus appel à des services professionnels et gérés pour opérationnaliser les investissements dans les plateformes, ce qui génère un TCAC de 25,4 %.

Comment les assistants de codage IA affectent-ils DevSecOps ?

Ils élargissent la surface d'attaque avec du code généré par machine tout en fournissant simultanément une détection des vulnérabilités en temps réel, poussant les organisations à adopter des plateformes capables d'évaluer le code d'origine IA dans le pipeline.

Dernière mise à jour de la page le: