Taille et part du marché Open RAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.42 Milliards de dollars |

| Taille du Marché (2031) | 25.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.08% CAGR |

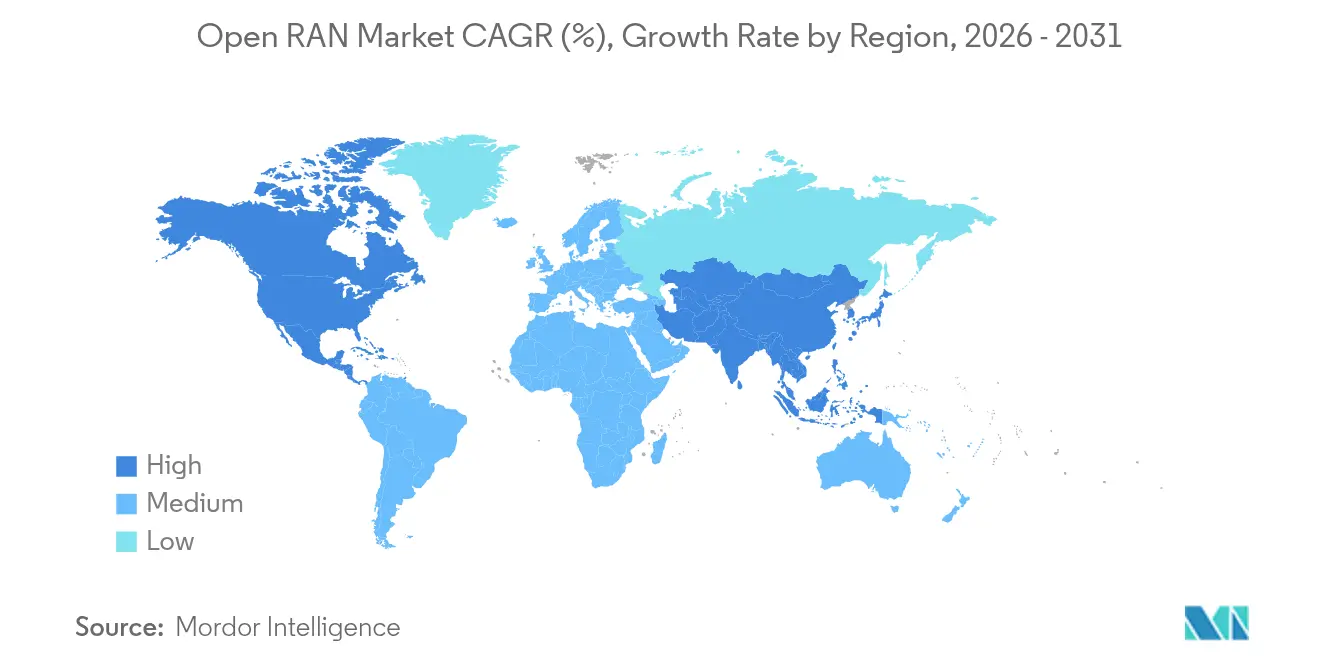

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

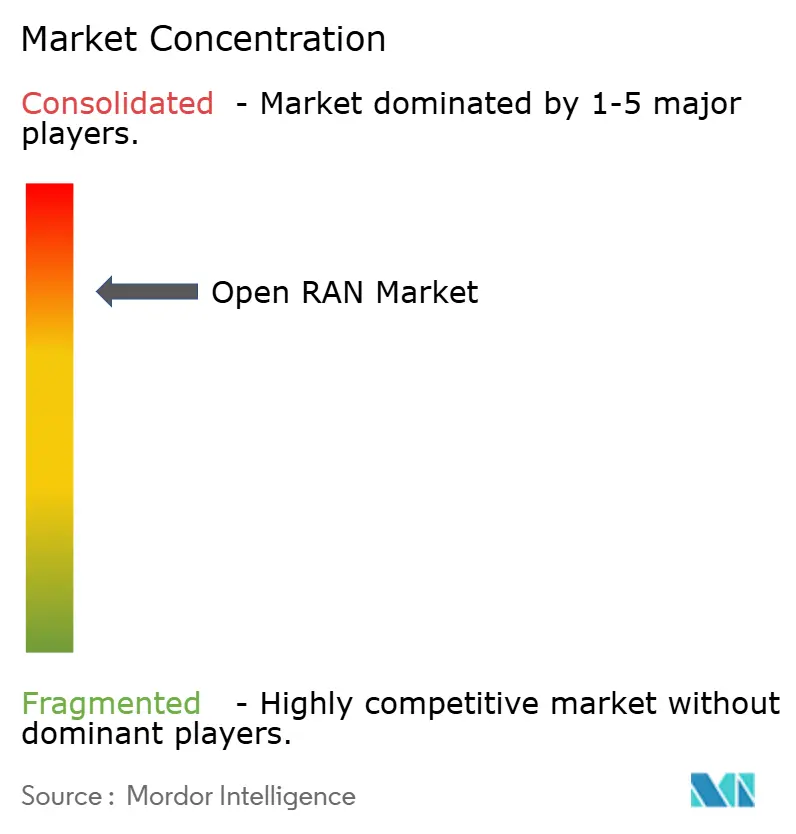

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Open RAN par Mordor Intelligence

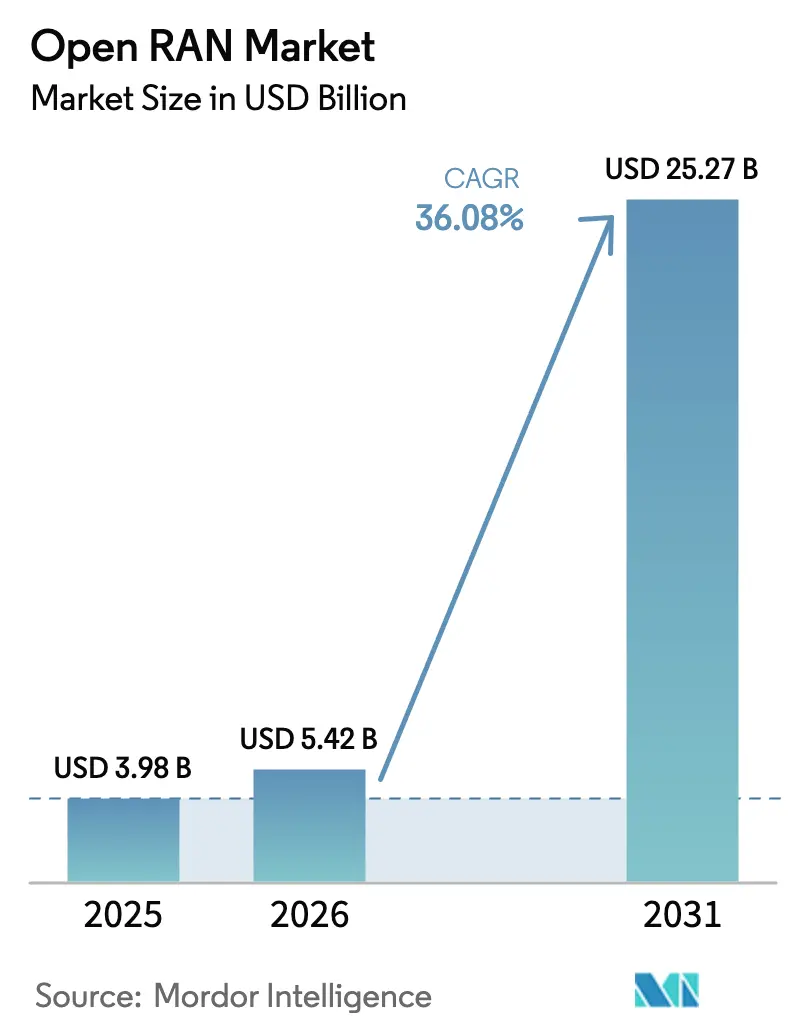

La taille du marché Open RAN était évaluée à 3,98 milliards USD en 2025 et devrait croître de 5,42 milliards USD en 2026 pour atteindre 25,27 milliards USD d'ici 2031, à un TCAC de 36,08 % durant la période de prévision (2026-2031). L'élan commercial provient des opérateurs qui remplacent les piles propriétaires par des architectures désagrégées améliorant la flexibilité des achats, stimulant l'innovation logicielle et réduisant le coût total de possession. La densification mondiale de la 5G, les partenariats en périphérie avec les hyperscalers et les mandats de diversification soutenus par les gouvernements accélèrent collectivement les déploiements, tandis que les avancées rapides en matière de silicium font baisser les coûts matériels et rendent la couverture rurale économiquement viable. Dans le même temps, la complexité d'intégration, les lacunes en matière d'efficacité énergétique et les préoccupations persistantes en matière de sécurité tempèrent la vitesse d'adoption, poussant de nombreux opérateurs de premier rang à poursuivre des déploiements progressifs ou « mono-fournisseur ouvert ». Dans l'ensemble, le marché Open RAN continue d'évoluer des premières preuves de concept vers des installations commerciales à grande échelle intégrant l'intelligence artificielle et l'orchestration cloud native pour optimiser l'utilisation du spectre et l'économie opérationnelle.

Points clés du rapport

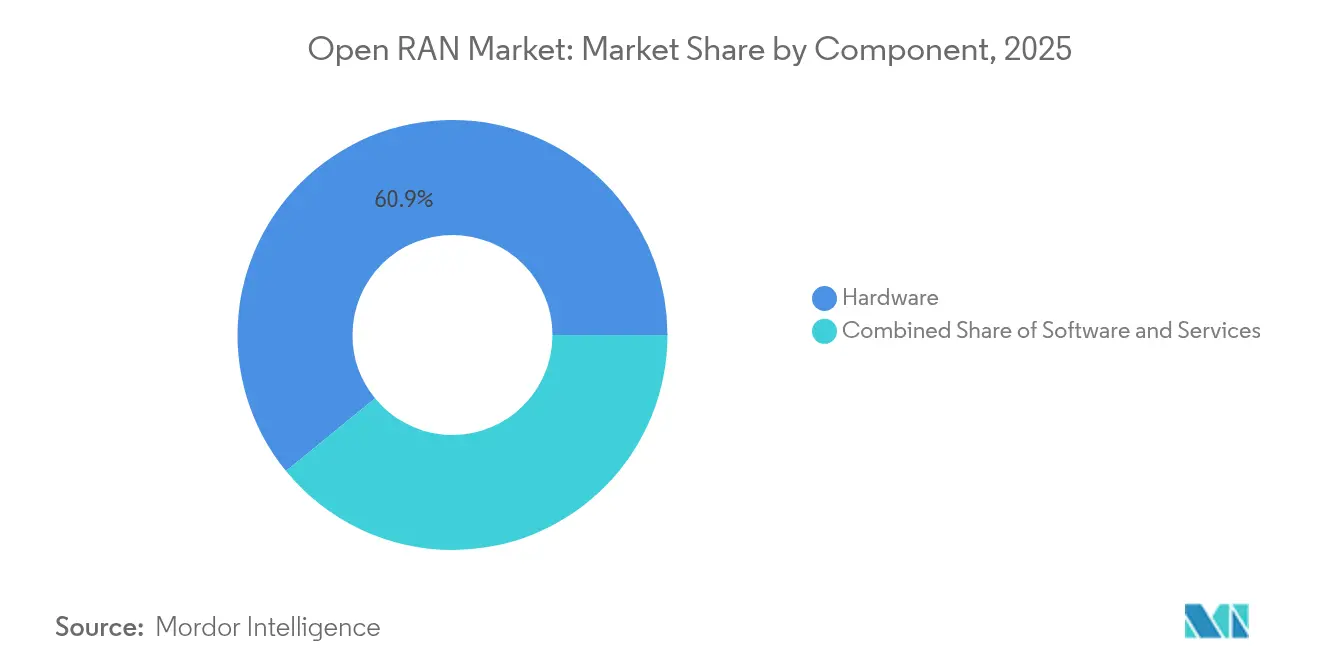

- Par composant, le matériel détenait une part de revenus de 60,90 % du marché Open RAN en 2025 ; le logiciel devrait se développer à un TCAC de 27,95 % jusqu'en 2031.

- Par génération de réseau, la 5G représentait 77,20 % de la part du marché Open RAN en 2025 et devrait croître à un TCAC de 35,10 % jusqu'en 2031.

- Par type de déploiement, l'infrastructure de macrocellules publiques représentait 56,60 % de la taille du marché Open RAN en 2025, tandis que les réseaux d'entreprise privés affichent la croissance la plus rapide à un TCAC de 33,15 % entre 2026 et 2031.

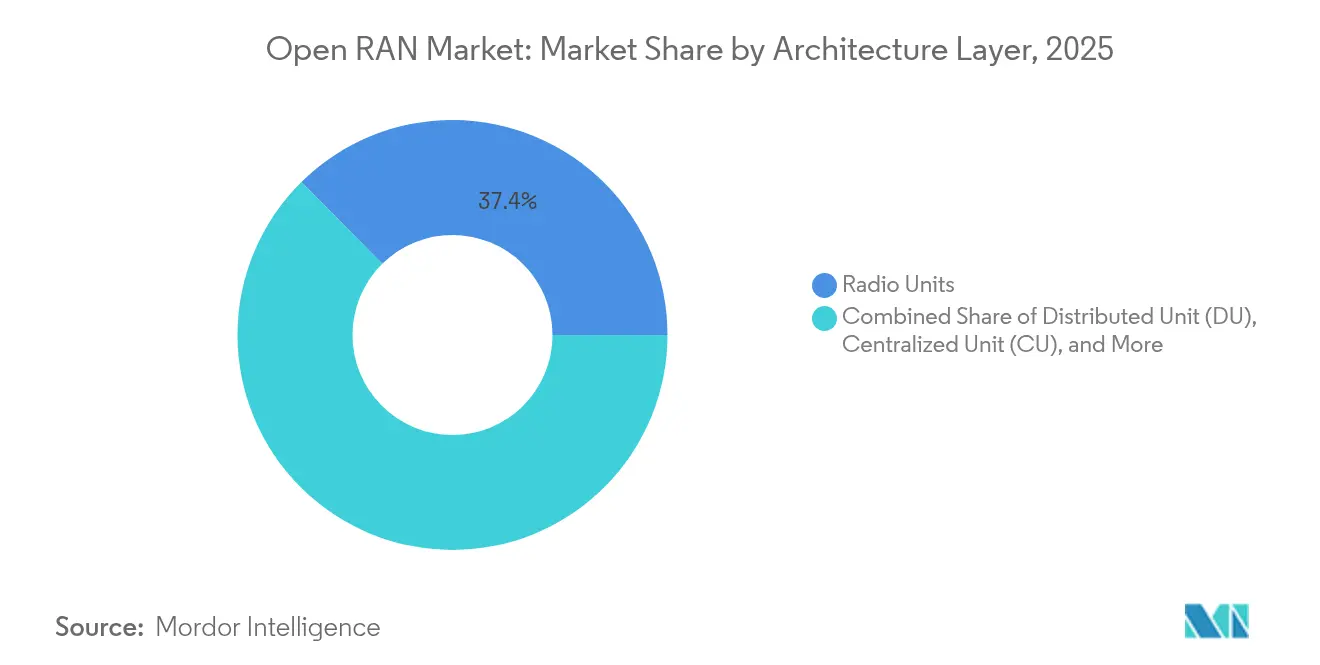

- Par couche d'architecture, les unités radio contribuaient à hauteur de 37,40 % de la taille du marché Open RAN en 2025 ; le contrôleur intelligent RAN progresse à un TCAC de 39,05 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de réseaux mobiles représentaient 65,70 % de la demande en 2025, tandis que les segments entreprises et verticaux croissent à un TCAC de 26,40 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 40,20 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 21,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché Open RAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densification 5G pour la couverture urbaine et rurale | +8.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes de réseaux ouverts financés par les gouvernements | +6.2% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réduction du coût total de possession grâce à la désagrégation multi-fournisseurs | +5.8% | Mondial | Moyen terme (2 à 4 ans) |

| Partenariats en périphérie avec les hyperscalers pour le RAN virtualisé | +4.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Gains d'efficacité spectrale du contrôleur intelligent RAN activés par l'IA | +3.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Diversification du silicium réduisant les coûts des unités radio | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densification 5G pour la couverture urbaine et rurale

La consommation de données mobiles double tous les quatre ans à mesure que les opérateurs étendent les services haut débit et IoT, et le marché Open RAN devient une voie privilégiée pour densifier à la fois les cœurs de ville et les corridors ruraux mal desservis, car ses unités radio standardisées réduisent les coûts de déploiement jusqu'à 30 % sans sacrifier les performances. Des opérateurs tels que China Mobile ont réservé 416 millions USD en 2025 pour élargir la couverture 5G-Advanced dans 300 villes, accélérant la demande d'empreintes radio modulaires pouvant être approvisionnées auprès de plusieurs fournisseurs. L'économie est tout aussi convaincante dans les zones reculées, où les architectures désagrégées permettent à de plus petits fournisseurs d'entrer sur le marché et aident les régulateurs nationaux à atteindre les objectifs de service universel. À mesure que la connectivité rurale devient une priorité sociale, le matériel désagrégé et le logiciel cloud natif réduisent conjointement le coût par bit. Par conséquent, les achats Open RAN motivés par la densification couvrent à la fois les topologies macro et petites cellules, soulignant la polyvalence de l'architecture dans des densités de population disparates.

Programmes de réseaux ouverts financés par les gouvernements

Les décideurs politiques considèrent l'Open RAN comme un vecteur de diversification des chaînes d'approvisionnement et de renforcement de la sécurité nationale, ce qui entraîne des engagements de financement pluriannuels qui stimulent matériellement la demande. Les États-Unis ont alloué 1,5 milliard USD via le Fonds d'innovation pour la chaîne d'approvisionnement en réseaux sans fil publics afin de favoriser le développement et la commercialisation d'interfaces ouvertes [1]Administration nationale des télécommunications et de l'information, « Fonds d'innovation pour la chaîne d'approvisionnement en réseaux sans fil publics », ntia.gov. Les premières tranches totalisant 273 millions USD ont été attribuées à des entreprises telles que JMA Wireless et Nokia pour des prototypes de radios ouvertes, le Département de la Défense planifiant séparément des réseaux 5G privés sur 800 bases — un plan directeur qui valide les performances et génère des économies d'échelle. L'Union européenne, bien que plus mesurée, canalise néanmoins des subventions de recherche et développement vers des plateformes radio neutres vis-à-vis des fournisseurs, et l'Agence numérique du Japon offre des incitations fiscales aux opérateurs locaux adoptant des architectures multi-fournisseurs. Ces programmes créent une demande précoce, encouragent les tests d'interopérabilité et compriment la période de retour sur investissement pour les acteurs de l'écosystème, élargissant ainsi le marché mondial Open RAN sur le long terme.

Réduction du coût total de possession grâce à la désagrégation multi-fournisseurs

Les opérateurs qui cherchent à optimiser leurs coûts reconnaissent que la concurrence entre composants et l'automatisation cloud peuvent réduire à la fois les dépenses d'investissement et les dépenses d'exploitation de 20 à 40 % par rapport aux piles mono-fournisseur traditionnelles. Le cadre d'interface ouverte d'AT&T d'une valeur de 14 milliards USD sur cinq ans avec Ericsson illustre comment un opérateur de premier rang peut maintenir les options de l'écosystème ouvertes tout en verrouillant des prix unitaires prévisibles et des feuilles de route logicielles. La désagrégation permet aux équipes d'achats de négocier indépendamment les unités radio, les cartes de bande de base et les logiciels de contrôleur intelligent RAN, créant une tension sur les prix tout au long de la chaîne d'approvisionnement. Le déploiement par Verizon de plus de 130 000 radios compatibles O-RAN révèle comment les réseaux à très grande échelle exploitent les spécifications ouvertes pour la diversification des fournisseurs, et en parallèle, l'intelligence logicielle génère des économies d'énergie d'environ 15 % dans les clusters à fort trafic [2] Verizon Communications, « Verizon déploie 130 000 radios O-RAN », verizon.com. Bien que la complexité d'intégration augmente les dépenses en services professionnels, les opérateurs internalisent de plus en plus ces compétences ou s'appuient sur des intégrateurs d'hébergement neutre, maintenant les trajectoires de coût total bien en dessous des modèles hérités sur le cycle de vie du système.

Partenariats en périphérie avec les hyperscalers pour le RAN virtualisé

Les fournisseurs de services cloud remodèlent le marché Open RAN en combinant des empreintes de calcul en périphérie avec des piles RAN virtualisé clés en main, permettant aux opérateurs de déployer des fonctions réseau enrichies par l'IA plus près des utilisateurs finaux. La collaboration de Verizon avec NVIDIA apporte une accélération GPU en temps réel dans la 5G privée, débloquant des analyses avancées et des applications de vision par ordinateur nécessitant une latence de l'ordre de la milliseconde. Le Centre d'innovation AI-RAN de T-Mobile, co-développé avec NVIDIA, Ericsson et Nokia, accélère l'entraînement des algorithmes et simplifie les pipelines DevOps pour les développeurs tiers. Les hyperscalers fournissent une orchestration automatisée, un calcul élastique et des modèles de marché mondial qui abaissent la barrière d'entrée pour les entreprises exigeant des réseaux mobiles sur mesure. Pour les opérateurs de télécommunications, la location de capacité de calcul en périphérie cloud évite les importantes dépenses en centres de données et raccourcit le délai de mise en service, faisant de ces alliances de puissants catalyseurs pour l'adoption du RAN virtualisé au cours des deux prochaines années.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes fragmentées retardant l'interopérabilité | -4.8% | Mondial | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la propriété intellectuelle des fournisseurs et à la sécurité parmi les opérateurs de réseaux mobiles de premier rang | -3.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Écart d'efficacité énergétique par rapport au RAN propriétaire | -2.7% | Mondial | Moyen terme (2 à 4 ans) |

| Pénuries de compétences en intégration de systèmes chez les opérateurs gonflant les coûts de déploiement | -2.1% | Mondial, aigu dans les régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes fragmentées retardant l'interopérabilité

Malgré 74 nouvelles spécifications ou spécifications révisées de l'Alliance O-RAN publiées depuis mi-2024, les tests pratiques d'interopérabilité révèlent encore des implémentations disparates qui ralentissent les déploiements multi-fournisseurs. Vodafone et Orange ont eu besoin d'un travail de laboratoire intensif avec Samsung, Wind River et Dell pour atteindre même une fonctionnalité de base 2G et 4G dans un projet pilote conjoint en Roumanie, illustrant comment la maturité logicielle divergente peut alourdir les budgets d'intégration. Face à des cycles de test prolongés, de nombreux opérateurs se replient sur des scénarios « mono-fournisseur ouvert » qui érodent la diversité concurrentielle que l'Open RAN était censé favoriser. Il en résulte un écosystème où la conformité théorique aux interfaces n'équivaut pas à des déploiements plug-and-play. Les programmes de certification s'élargissent, mais le rythme des sorties de silicium dépasse souvent l'harmonisation des normes, créant une poursuite perpétuelle de l'interopérabilité qui déprime la croissance à court terme du marché Open RAN.

Préoccupations relatives à la propriété intellectuelle des fournisseurs et à la sécurité parmi les opérateurs de réseaux mobiles de premier rang

L'ouverture d'interfaces précédemment fermées élargit inévitablement les surfaces d'attaque, et les opérateurs de premier rang restent prudents quant à l'exposition des plans de contrôle critiques à du code tiers. Le Groupe de travail sur la sécurité de l'Alliance O-RAN a publié des directives de confiance zéro et des recommandations de racine de confiance, mais les opérateurs averses au risque continuent d'exiger des tests de pénétration rigoureux avant de signer des contrats commerciaux. Des recherches académiques distinctes suggèrent que la vérification de la chaîne d'approvisionnement basée sur la blockchain pourrait renforcer le suivi de la provenance, mais de tels outils ajoutent de la latence et des coûts, décourageant davantage l'adoption rapide. L'anxiété liée à la propriété intellectuelle aggrave le défi, car les fournisseurs traditionnels craignent que les API standardisées ne révèlent des secrets algorithmiques et n'érodent leur différenciation. Les dernières directives d'achat du gouvernement américain reconnaissent ces risques, exigeant des audits de conformité continus, ce qui prolonge les délais d'approvisionnement et réduit modestement le TCAC du marché Open RAN à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération logicielle conduit la transformation

Le matériel représentait 60,90 % des revenus en 2025, reflétant les importantes dépenses en radios et en bandes de base qui restent indispensables aux déploiements à grande échelle. Néanmoins, le logiciel est désormais le composant qui évolue le plus rapidement, progressant à un taux de 27,95 % jusqu'en 2031, à mesure que les opérateurs infusent l'intelligence artificielle dans les couches d'orchestration et déplacent le traitement du signal vers les nœuds cloud. Les services d'intégration, bien que la plus petite tranche, sont essentiels pour l'harmonisation multi-fournisseurs, et leur part augmente régulièrement à mesure que les opérateurs externalisent les tâches complexes de test et d'optimisation. La pile RAN enrichie par l'IA de Mavenir, conjointement optimisée avec Intel FlexRAN, illustre comment l'innovation algorithmique est ancrée dans le logiciel plutôt que dans le silicium. Le gestionnaire d'économies d'énergie de Verizon montre que le logiciel peut réduire la consommation électrique des sites radio de 15 %, soulignant des avantages tangibles en termes de dépenses d'exploitation. Par conséquent, les allocations budgétaires pivotent progressivement des postes matériels vers des licences logicielles basées sur l'abonnement et des services professionnels axés sur les résultats.

L'expansion de la virtualisation remodèle également la dynamique des fournisseurs. Des perturbateurs tels que Parallel Wireless se concurrencent sur du code conteneurisé léger, tandis que les fournisseurs établis adaptent leurs pipelines DSP propriétaires pour maintenir leur leadership en matière de performances. Le choix entre les micro-services et les machines virtuelles monolithiques a des répercussions sur la gestion du cycle de vie, la cadence des correctifs et la portabilité Kubernetes. Dans l'ensemble, le glissement du mix vers les couches de code et de cloud signale que la différenciation dans le secteur Open RAN pivotera sur les feuilles de route logicielles et les alliances d'écosystème plutôt que sur les boîtiers radio de base.

Par génération de réseau : la domination de la 5G s'accélère

La taille du marché Open RAN pour les déploiements 5G représentait 77,20 % des revenus mondiaux en 2025 et progresse à un TCAC de 35,10 %, catalysée par des opérateurs désireux de monétiser le spectre de bande moyenne et de fournir le découpage réseau pour les accords de niveau de service entreprise. Les déploiements 4G hérités persistent dans les zones sensibles aux coûts, tandis que les compléments de recherche 6G représentent une part négligeable mais indiquent un potentiel de revenus futur. Les opérateurs chinois à eux seuls budgétisent près de 3 milliards USD en 2025 pour des mises à niveau 5G-Advanced incluant le calibrage massif MIMO piloté par l'IA pour élever l'efficacité spectrale. La vérification réussie par Samsung du RedCap 5G basé sur le RAN virtualisé souligne le cycle d'innovation continu qui maintient la pertinence de la génération.

Les opérateurs superposent le RAN cloud dans les marchés à haute densité pour prendre en charge les services de réalité étendue en temps réel, et les intégrateurs de réseaux privés spécifient de plus en plus des cœurs 5G-SA avec fronthaul ouvert pour débloquer une latence déterministe. Les gouvernements imposent souvent la couverture 5G pour les infrastructures critiques, cimentant davantage la primauté de la génération. Collectivement, ces initiatives garantissent que la 5G reste le moteur de revenus du marché Open RAN jusqu'en 2031, même si les organismes de normalisation commencent l'harmonisation précoce de la 6G.

Par type de déploiement : les réseaux d'entreprise stimulent l'innovation

Les macrocellules publiques représentaient 56,60 % des installations en 2025, fournissant une couverture générale pour le trafic grand public ; cependant, les réseaux d'entreprise privés se développent à un TCAC remarquable de 33,15 %, signalant un changement radical vers la connectivité sur site qui prend en charge l'automatisation, la surveillance de la qualité et la robotique mobile. Le déploiement en usine de 1 million de pieds carrés de Cummins avec Verizon Business démontre comment l'infrastructure d'hébergement neutre peut servir à la fois le trafic public et privé tout en tirant parti des blocs de construction Open RAN communs. La Chine héberge plus de 5 325 réseaux 5G privés dans au moins 40 secteurs verticaux, légitimant les exigences de niveau de service de qualité industrielle et validant l'Open RAN pour la fabrication, l'exploitation minière et la logistique.

Les systèmes intérieurs tels que les solutions d'antennes distribuées bénéficient également des architectures ouvertes, car les intégrateurs peuvent remplacer les têtes radio sans réingénierie des pools de bande de base, réduisant le coût total du projet. À mesure que les fonctionnalités 5G-Advanced telles que la 1024-QAM deviennent courantes, les entreprises valorisent de plus en plus la capacité à mettre à niveau les logiciels par voie hertzienne, évitant les remplacements matériels complets. Par conséquent, les petites cellules de qualité entreprise et les cadres d'hébergement neutre sont des catalyseurs essentiels pour les revenus incrémentaux du marché Open RAN tout au long de l'horizon de prévision.

Par couche d'architecture : le contrôleur intelligent RAN émerge comme centre d'intelligence

Les unités radio ont fourni 37,40 % des revenus du marché en 2025, confirmant que les antennes et les amplificateurs de puissance restent le plus grand centre de coûts unique au sein des sites cellulaires. Pourtant, le contrôleur intelligent RAN progresse à un TCAC de 39,05 % à mesure que les opérateurs intègrent des xApps et des rApps pour automatiser le pointage de faisceau, l'admission de tranches et la gouvernance énergétique. Verizon a testé sur le terrain une pile de contrôleur intelligent RAN multi-fournisseurs qui réunit les analyses de Samsung et Qualcomm, illustrant la viabilité commerciale à l'échelle métropolitaine. Les développeurs tiers monétisent déjà des algorithmes spécialisés pour l'adaptation massive MIMO via des modèles de marché, pointant vers une nouvelle économie où les redevances logicielles complètent les ventes de matériel.

Les unités distribuées et centralisées fournissent le substrat de calcul, et leur migration des cartes centrées sur les FPGA vers les processeurs à usage général accélère la déflation des coûts. En parallèle, les cadres de gestion des services et d'orchestration appliquent des politiques à travers des fournisseurs hétérogènes, réduisant le temps moyen de récupération et alimentant l'attrait de la désagrégation. Dans l'ensemble, le déplacement de l'intelligence du plan de contrôle vers les plateformes de contrôleur intelligent RAN non seulement stimule la croissance du marché Open RAN, mais redéfinit également où la valeur s'accumule au sein de l'écosystème.

Par utilisateur final : l'adoption par les entreprises s'accélère

Les opérateurs de réseaux mobiles représentaient 65,70 % des dépenses de 2025, tirant parti des empreintes de tours existantes et des attributions de spectre pour piloter des solutions à interfaces ouvertes. Néanmoins, les acheteurs d'entreprises et industriels augmentent leur contribution cumulée à un TCAC de 26,40 % à mesure que les agendas de transformation numérique exigent une latence déterministe et des contraintes de sécurité robustes que le Wi-Fi ne peut pas satisfaire. L'acquisition par Boldyn Networks du portefeuille de réseaux privés de Cellnex, couvrant plus de 50 installations à travers l'Europe, reflète un positionnement stratégique pour cibler les usines, les ports et les sites énergétiques.

La demande gouvernementale et de défense est également en hausse. Le Département de la Défense américain prévoit d'intégrer l'Open RAN dans 800 bases, affirmant que des cadres de confiance zéro rigoureux peuvent coexister avec l'approvisionnement radio multi-fournisseurs. Les fournisseurs d'hébergement neutre occupent une niche en exploitant une infrastructure partagée dans les stades sportifs et les hubs de transport, capturant des locataires supplémentaires sans dupliquer les actifs radio. En somme, ces groupes d'acheteurs diversifiés assurent une plus grande stabilité des revenus et atténuent la dépendance historique du marché Open RAN aux cycles de renouvellement des macrocellules.

Analyse géographique

L'Asie-Pacifique détenait une part dominante de 40,20 % des revenus mondiaux en 2025 et croît à un TCAC de 21,15 % à mesure que les opérateurs nationaux poursuivent des déploiements 5G-Advanced agressifs et que les décideurs politiques défendent les écosystèmes technologiques domestiques. La Chine seule soutient plus de 5 325 réseaux 5G privés dans 40 secteurs, confirmant un appétit robuste des entreprises pour les architectures radio cloud natives. KDDI du Japon a déployé des bases virtuelles conformes à l'O-RAN à Osaka, et Viettel du Vietnam étend des milliers de sites ouverts pour réduire la dépendance aux fournisseurs externes. La densité manufacturière, combinée à une politique industrielle favorable, positionne la région comme le principal moteur de l'expansion du marché Open RAN pour le reste de la décennie.

L'Amérique du Nord se classe deuxième, soutenue par 1,5 milliard USD de subventions fédérales à l'innovation, le cadre d'interface ouverte d'AT&T d'une valeur de 14 milliards USD avec Ericsson, et le déploiement par Verizon de plus de 130 000 radios compatibles O-RAN. L'influence des hyperscalers est prononcée, avec AWS, Azure et Google Cloud offrant tous des piles cloud validées pour les charges de travail RAN virtualisé, raccourcissant ainsi le délai de mise sur le marché pour les opérateurs régionaux plus petits. TELUS du Canada, en partenariat avec Samsung, a livré le premier site macro Open RAN entièrement virtualisé commercial du pays, signalant une tendance continentale plus large vers la modernisation basée sur les logiciels.

L'Europe reste prudente mais active. Le projet pilote conjoint en Roumanie d'Orange et Vodafone, soutenu par des radios Samsung et des serveurs Dell, démontre des progrès malgré des cycles d'intégration prolongés. Les positions réglementaires varient : le Royaume-Uni vise à ce que 35 % du trafic mobile transite par l'infrastructure Open RAN d'ici 2030, tandis que l'Allemagne autorise les déploiements continus de Huawei, ralentissant la demande locale pour des alternatives ouvertes. Le Moyen-Orient et l'Afrique illustrent une activité naissante mais significative. Solutions by stc a activé le premier site macro Open RAN commercial en Arabie saoudite en utilisant le logiciel Mavenir, et Parallel Wireless a dépassé 1 500 sites actifs en Afrique subsaharienne, où les contraintes de dépenses d'investissement élèvent l'attrait des radios multi-fournisseurs à faible coût.

Paysage concurrentiel

Le marché Open RAN affiche une concentration modérée, car les fournisseurs RAN établis dominent encore les listes restreintes d'approvisionnement même si de nouveaux entrants tentent de perturber le marché. Huawei, Ericsson, Nokia, Samsung et ZTE commandent collectivement environ 94 % de l'arène RAN mondiale, et chacun propose désormais des options conformes à l'O-RAN pour protéger leurs parts tout en étendant les contrats de services gérés. L'accord stratégique à long terme d'Ericsson avec AT&T permet au fournisseur d'agir en tant qu'architecte de système tout en maintenant les interfaces ouvertes pour les futurs modules tiers, illustrant comment les acteurs établis remodèlent leurs rôles plutôt que de céder des revenus.

Samsung positionne son RAN virtualisé pour dépasser 53 000 sites actifs d'ici fin 2025, misant sur la gestion énergétique alimentée par l'IA et les fonctionnalités de partage de spectre pour devancer ses pairs. Nokia a rafraîchi son portefeuille anyRAN avec des plans directeurs Cloud-RAN qui s'intègrent directement aux cadres Kubernetes des hyperscalers, bien que les pertes concurrentielles face à Ericsson en Amérique du Nord soulèvent des questions sur l'élan à court terme. Parmi les challengers, Mavenir a obtenu des subventions fédérales mais a procédé à des licenciements au sein de sa division RAN, soulignant l'intensité capitalistique et les exigences d'intégration qui entravent les fournisseurs soutenus par du capital-risque.

Les partenariats stratégiques restent un thème déterminant. NVIDIA et Qualcomm fournissent des plateformes d'accélérateurs de référence pour les fonctions de contrôleur intelligent RAN activées par l'IA, tandis qu'IBM et Accenture élargissent leurs offres de services gérés pour compenser les lacunes de compétences des opérateurs. Collectivement, ces alliances atténuent le risque de fragmentation, mais elles ancrent également une grande partie de la valeur dans des piles verticalement intégrées dirigées par des fournisseurs bien établis. Les progrès vers une véritable substitution multi-fournisseurs sont donc progressifs, suggérant que le marché Open RAN restera un oligopole à moyen terme même si la conformité aux interfaces se généralise.

Leaders du secteur Open RAN

Samsung Electronics Co. Ltd.

NEC Corporation

Fujitsu Limited

Mavenir Systems, Inc.

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zain s'est associé à Rakuten Symphony pour faire avancer les initiatives Open RAN, améliorant la flexibilité du réseau.

- Février 2025 : Rakuten Symphony a nommé Cisco, Airspan et Tech Mahindra comme membres inauguraux de son programme de licence Real Open RAN.

- Février 2025 : Airspan a finalisé l'acquisition de l'activité sans fil de Corning, élargissant son portefeuille de systèmes d'antennes distribuées et de petites cellules pour l'Open RAN.

- Février 2025 : Kyocera a annoncé son entrée sur le marché Open RAN, diversifiant son portefeuille de communications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture clé

Notre étude définit le marché du réseau d'accès radio ouvert (Open RAN) comme les revenus générés par des solutions RAN désagrégées et basées sur des normes dans lesquelles les unités radio, distribuées et centralisées ainsi que les contrôleurs intelligents RAN interopèrent via des interfaces ouvertes à travers des réseaux cellulaires publics et privés fonctionnant sur des portefeuilles de spectre de la 2G à la 5G.

Exclusion du périmètre : les mises à niveau RAN « fermées » héritées, le backhaul de petites cellules propriétaires et les logiciels de réseau cœur autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par génération de réseau

- 4G

- 5G

- Autre

- Par type de déploiement

- Macrocellule publique

- Réseau privé / entreprise

- Petite cellule intérieure / système d'antennes distribuées

- Par couche d'architecture

- Unité radio (RU)

- Unité distribuée (DU)

- Unité centralisée (CU)

- Contrôleur intelligent RAN (RIC)

- Gestion des services et orchestration (SMO)

- Par utilisateur final

- Opérateurs de réseaux mobiles

- Fournisseurs d'hébergement neutre

- Entreprises et secteurs verticaux industriels

- Gouvernement et défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé les bureaux des directeurs techniques des opérateurs de réseaux mobiles, des intégrateurs de systèmes et des fournisseurs de piles logicielles Open RAN en Amérique du Nord, en Europe et en Asie-Pacifique. Des enquêtes auprès d'ingénieurs en planification réseau et d'acheteurs d'entreprises de 5G privée ont validé les hypothèses de coût par site, le rythme de déploiement et la dispersion des prix régionaux, nous permettant d'affiner les entrées du modèle signalées comme incertaines lors du travail de bureau.

Recherche documentaire

Les analystes ont d'abord rassemblé des preuves accessibles au public auprès d'organismes de premier rang tels que l'Alliance O-RAN, le 3GPP, GSMA Intelligence, l'Union internationale des télécommunications et les régulateurs nationaux des télécommunications, qui décrivent les volumes d'expédition, l'adoption des interfaces et les attributions de spectre alimentant l'adoption de l'Open RAN. Les dépôts sectoriels, les présentations aux investisseurs et les transcriptions de résultats nous ont aidés à saisir les prix de vente moyens des fournisseurs et les tendances des dépenses d'investissement des opérateurs. Pour évaluer les empreintes des fournisseurs, nous avons exploité D&B Hoovers et Dow Jones Factiva. Les indices de flux commerciaux d'expédition ont été extraits de Volza, tandis que la densité de brevets autour du fronthaul ouvert a été vérifiée via Questel. Ces exemples illustrent l'étendue des sources ; de nombreuses bases de données supplémentaires et communiqués de presse ont été référencés pour compléter et recouper la base de preuves.

Dimensionnement du marché et prévisions

Une vue descendante équilibrée (pools de dépenses d'investissement RAN des télécommunications reconstruits à partir des rapports annuels et des données des régulateurs) est alignée avec des vérifications ascendantes sélectives telles que les expéditions d'unités radio échantillonnées multipliées par le prix de vente moyen mixte. Les variables clés du modèle comprennent : les ajouts de sites macro 5G, les taux de pénétration des interfaces ouvertes, les calendriers d'enchères de spectre, les courbes d'érosion des prix des unités radio et les comptages de construction de réseaux privés d'entreprise. Les lacunes dans les comptages ascendants, courantes pour les déploiements privés en zone vierge, sont comblées par des ratios d'adoption régionaux affinés lors d'appels d'experts avant que les totaux ne soient réconciliés. La régression multivariée, complétée par une analyse de scénarios pour les libérations de spectre pilotées par les politiques, projette la demande jusqu'en 2030 ; les coefficients sont repondérés annuellement lorsque de nouveaux signaux d'expédition ou de dépenses d'investissement émergent.

Validation des données et cycle de mise à jour

Chaque trimestre, notre équipe compare les résultats du modèle avec les nouvelles divulgations des fournisseurs, les listes de conformité de l'Alliance O-RAN et les anomalies d'expédition ; les écarts inhabituels déclenchent un nouveau contact avec les informateurs clés avant que les chiffres ne passent à la révision par les pairs interne. Mordor Intelligence actualise les valeurs publiées annuellement et publie des mises à jour intermédiaires lorsque des événements importants, de grandes enchères de spectre ou des conversions majeures de sites existants, modifient les références.

Pourquoi la référence Open RAN de Mordor inspire confiance

Les valeurs Open RAN publiées diffèrent parce que les entreprises adoptent des filtres de périmètre, des bases de devises et des cadences d'actualisation distincts.

Certains intègrent les mises à niveau RAN virtualisé fermées dans les totaux, tandis que d'autres extrapolent des engagements d'achat pluriannuels plutôt que des revenus comptabilisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,98 milliards USD | ||

| 4,70 milliards USD | Consultance mondiale A | Inclut les revenus de modernisation RAN virtualisé fermé et convertit les devises aux moyennes de l'année de prévision |

| 6,53 milliards USD | Journal sectoriel B | S'appuie sur les engagements d'expédition des fournisseurs, applique un prix de vente moyen mondial unique, vérifications géographiques limitées |

| 3,18 milliards USD | Instantané de marché C | Exclut les licences logicielles, utilise un rythme de déploiement 5G conservateur |

Ces contrastes montrent que la sélection rigoureuse du périmètre de Mordor, l'ancrage prix-volume et la cadence d'actualisation annuelle fournissent une référence fiable qui évite la surestimation tout en capturant la véritable dynamique de l'opportunité Open RAN.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché Open RAN ?

La montée en puissance est alimentée par les opérateurs cherchant à réduire le coût total de possession, les financements gouvernementaux qui réduisent les risques des premiers déploiements, et les partenariats avec les hyperscalers qui fournissent du calcul en périphérie pour les services activés par l'IA.

Quelle est la taille du marché mondial Open RAN en 2026 ?

La taille du marché Open RAN s'élève à 5,42 milliards USD en 2026, en expansion vers 25,27 milliards USD d'ici 2031 à un TCAC de 36,08 %.

Quelle région détient la plus grande part de déploiement Open RAN ?

L'Asie-Pacifique est en tête avec 40,20 % des revenus de 2025, soutenue par les vastes initiatives 5G-Advanced de la Chine et les premiers projets pilotes de virtualisation du Japon.

Quel rôle jouent les entreprises dans l'adoption de l'Open RAN ?

Les entreprises, les usines et les hubs logistiques déploient des réseaux privés à un TCAC de 33,15 %, tirant parti de l'Open RAN pour l'automatisation à faible latence et l'IoT.

Comment les fournisseurs historiques répondent-ils à l'Open RAN ?

Des entreprises telles qu'Ericsson, Nokia et Samsung proposent désormais des portefeuilles conformes à l'O-RAN tout en regroupant des services d'intégration, les maintenant au cœur des cycles d'approvisionnement.

Quels sont les principaux défis auxquels font face les déploiements Open RAN ?

Les normes fragmentées, les préoccupations en matière de sécurité et de propriété intellectuelle, les lacunes en matière d'efficacité énergétique et les pénuries d'intégrateurs de systèmes qualifiés continuent de freiner l'adoption à grande échelle.

Dernière mise à jour de la page le: