Taille et part du marché des produits biologiques de soins personnels et cosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 201.05 Milliards de dollars |

| Taille du Marché (2031) | 269.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits biologiques de soins personnels et cosmétiques par Mordor Intelligence

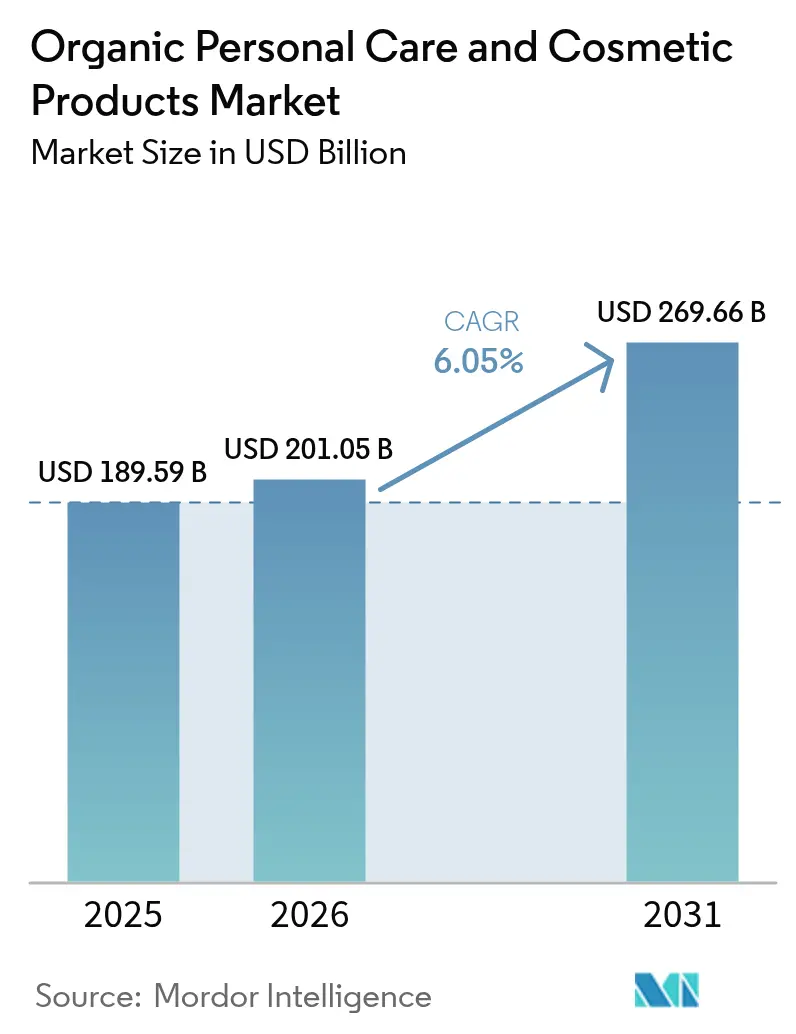

La taille du marché des produits biologiques de soins personnels et cosmétiques devrait croître de 189,59 milliards USD en 2025 à 201,05 milliards USD en 2026, et devrait atteindre 269,66 milliards USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031. Les acheteurs se tournent vers des formulations exemptes de substances synthétiques controversées, tandis que les régulateurs renforcent les règles de divulgation en faveur des marques bénéficiant d'un approvisionnement biologique vérifié. L'Asie-Pacifique est en tête tant en termes d'envergure que de dynamisme, soutenue par les dispositions chinoises de 2025 qui raccourcissent les délais d'approbation des ingrédients naturels et par l'interdiction de longue date des tests sur les animaux en Inde. Dans les régions matures, un contrôle accru des nanomatériaux dans l'Union européenne et les interdictions de substances chimiques à l'échelle des États aux États-Unis ouvrent des perspectives aux acteurs biologiques conformes tout en freinant leurs concurrents conventionnels. Les canaux numériques élèvent les standards de transparence en permettant aux entreprises de présenter leurs preuves de certification et la liste complète de leurs ingrédients, renforçant ainsi la confiance et le taux de conversion. Le faible degré de concentration du marché favorise l'entrée régulière d'innovateurs de niche qui capitalisent sur les lacunes en matière de durabilité laissées par les grandes entreprises mondiales.

Points clés du rapport

- Par type de produit, les produits de soins personnels détenaient 90,94 % de la part du marché des produits biologiques de soins personnels et cosmétiques en 2025, tandis que les produits cosmétiques et de maquillage devraient croître à un TCAC de 6,62 % de 2026 à 2031.

- Par catégorie, les produits grande consommation représentaient 61,10 % de la taille du marché des produits biologiques de soins personnels et cosmétiques en 2025, tandis que les produits premium devraient se développer à un TCAC de 6,85 % jusqu'en 2031.

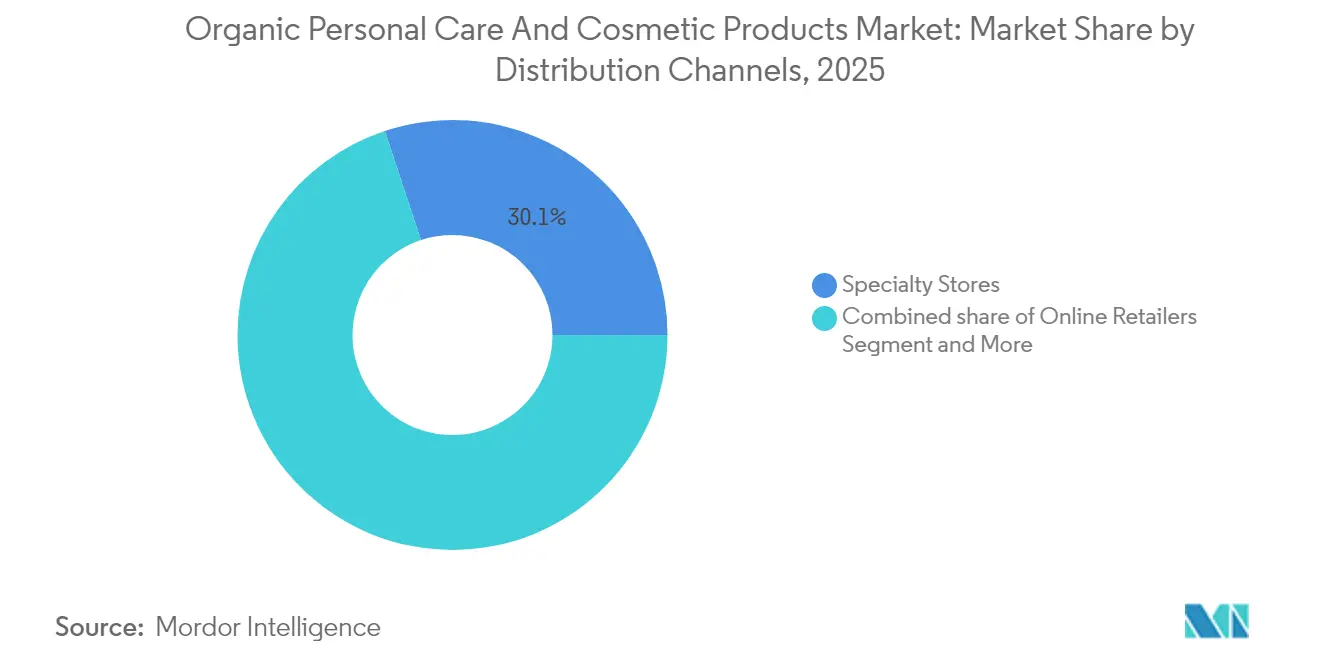

- Par canal de distribution, les magasins spécialisés étaient en tête avec une part de revenus de 30,10 % en 2025 ; le commerce en ligne devrait enregistrer le TCAC le plus élevé, soit 7,21 %, entre 2026 et 2031.

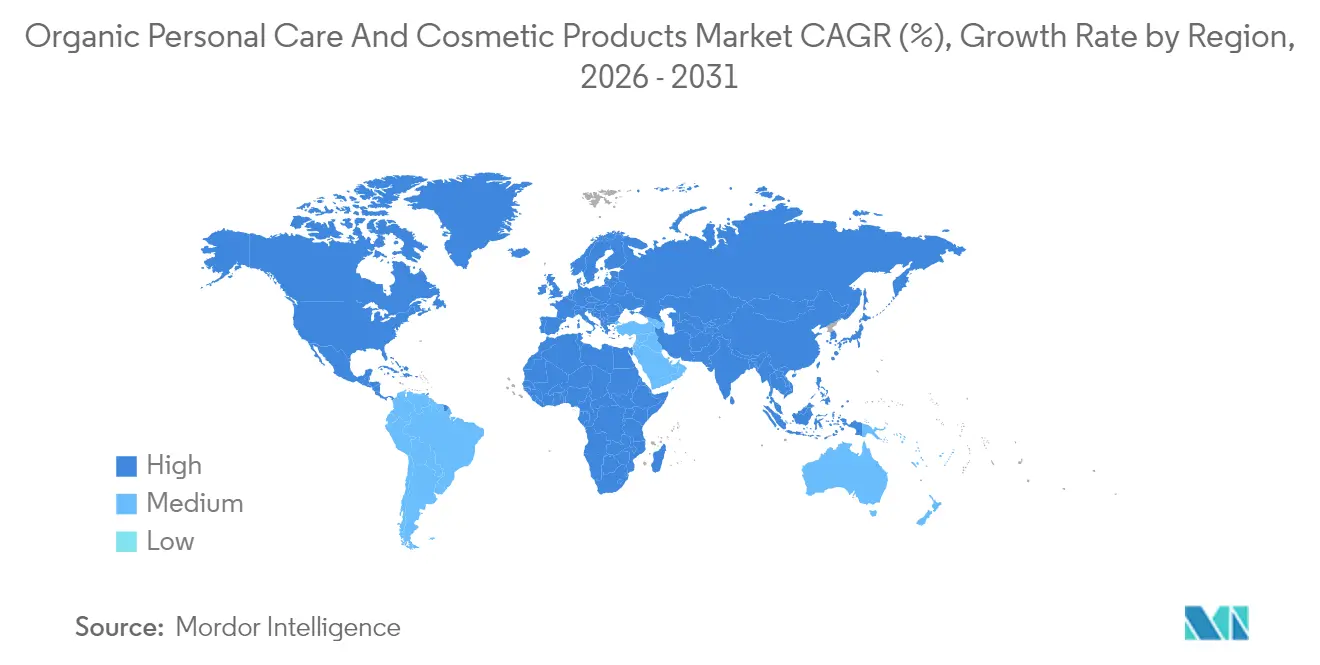

- Par géographie, l'Asie-Pacifique représentait 32,10 % du marché des produits biologiques de soins personnels et cosmétiques en 2025 et devrait progresser à un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits biologiques de soins personnels et cosmétiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attrait pour les produits à étiquette propre | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de produits biologiques de soins personnels à base de plantes | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Sensibilisation aux produits de beauté végétaliens et sans cruauté animale | +0.8% | Mondial, conduit par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations croissantes quant aux effets des produits synthétiques | +0.7% | Mondial, avec une adoption accélérée dans les marchés développés | Moyen terme (2 à 4 ans) |

| Réglementations et certifications gouvernementales favorables | +0.6% | Principalement Amérique du Nord et Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Durabilité environnementale et consommation éthique | +0.5% | Mondial, avec une concentration du marché premium dans les régions développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Attrait pour les produits à étiquette propre

La demande des consommateurs en matière de transparence dans les formulations de produits de beauté a évolué au-delà de la simple préférence marketing pour devenir un critère d'achat fondamental, en particulier chez les générations Y et Z qui accordent la priorité à la sécurité des ingrédients et à l'impact environnemental. L'absence de normes gouvernementales définissant la « beauté propre » a créé des opportunités de marché pour les marques qui adoptent proactivement une auto-réglementation stricte, les détaillants et les influenceurs comblant ce vide définitionnel par leurs propres critères. Ce vide réglementaire permet aux marques biologiques d'établir une différenciation concurrentielle grâce à des certifications tierces telles que la certification biologique du Département de l'Agriculture des États-Unis (USDA Organic), qui exige 95 % d'ingrédients biologiques, et la certification COSMOS, qui fixe des normes pour les cosmétiques naturels et biologiques dans le cadre de la Directive sur les allégations écologiques de l'Union européenne, selon les données de l'organisation Provenance[1]Provenance, "Comprendre COSMOS et l'USDA Organic," provenance.org. La tendance aux produits à étiquette propre bénéficie particulièrement aux petites marques biologiques qui peuvent effectuer des pivots de formulation plus rapides par rapport aux multinationales contraintes par des portefeuilles de produits existants et des exigences de conformité réglementaire mondiale.

Demande croissante de produits biologiques de soins personnels à base de plantes

Les produits médicinaux à base de plantes européens, opérant dans le cadre de la Directive européenne 2004/24/CE, offrent trois voies distinctes pour les produits à base de plantes : l'autorisation de mise sur le marché complète, l'usage bien établi (UBE) et les médicaments à base de plantes traditionnels (MBPT). Ces voies garantissent non seulement la conformité aux normes de sécurité et d'efficacité, mais offrent également aux marques de beauté la possibilité de capitaliser sur des allégations d'efficacité documentées, renforçant ainsi la confiance des consommateurs et la pénétration du marché. La demande croissante de formulations de beauté à base de plantes est portée par une sensibilisation accrue des consommateurs aux produits naturels et durables, conjuguée à la préférence croissante pour les ingrédients d'origine végétale dans les soins personnels. Il est à noter que l'Allemagne se distingue comme le premier importateur de plantes médicinales, ce qui suggère une chaîne d'approvisionnement concentrée susceptible d'influer sur les prix et la disponibilité des formulations de beauté à base de plantes dans toute la région. Cette concentration souligne l'importance de la gestion de la chaîne d'approvisionnement et de l'approvisionnement stratégique pour les marques de beauté qui cherchent à maintenir des prix compétitifs et une disponibilité constante des produits. Par ailleurs, l'intégration de la médecine traditionnelle dans les produits de beauté contemporains est passée d'une simple inclination culturelle à une stratégie scientifiquement reconnue.

Sensibilisation aux produits de beauté végétaliens et sans cruauté animale

La convergence de la consommation éthique et de l'application réglementaire a transformé le positionnement végétalien et sans cruauté animale d'un marketing de niche en une attente grand public. Le précédent réglementaire influence les stratégies des marques mondiales, car les entreprises développant des produits pour le marché indien doivent adopter par nature des formulations sans cruauté animale, créant des effets d'entraînement sur leurs gammes de produits internationales. Le segment de la beauté végétalienne bénéficie des avancées technologiques dans les alternatives végétales aux ingrédients traditionnels d'origine animale tels que la lanoline et la carmine, les innovations dans les actifs produits par fermentation permettant une parité de performance avec les formulations conventionnelles. Les études consommateurs indiquent que les jeunes générations considèrent la certification sans cruauté animale comme une exigence de base plutôt qu'une fonctionnalité premium, suggérant que les marques dépourvues de ces accréditations font face à des barrières d'accès au marché croissantes plutôt que de simplement manquer des opportunités de croissance.

Réglementations et certifications gouvernementales favorables

Les cadres réglementaires favorisent de plus en plus les formulations biologiques et naturelles. Cette évolution est portée à la fois par des incitations positives et des mesures restrictives visant les ingrédients synthétiques, créant un environnement à double pression qui accélère l'adoption des produits biologiques. L'interdiction par l'Union européenne en 2025 de certains nanomatériaux et substances, notamment le 4-méthylbenzylidène camphre et le rétinol, offre un avantage de conformité aux marques qui pivotent déjà vers des alternatives biologiques. Cette mesure réglementaire s'aligne sur la demande plus large des consommateurs pour des produits plus sûrs et respectueux de l'environnement, encourageant les fabricants à innover et à investir dans des formulations biologiques. Parallèlement, les dispositions chinoises de février 2025, qui renforcent l'innovation en matière d'ingrédients cosmétiques, affinent les exigences techniques en faveur des ingrédients naturels. Ces dispositions préconisent également la soumission simultanée de nouveaux ingrédients et produits, simplifiant le parcours vers le marché pour les formulations biologiques. En réduisant les délais de mise sur le marché, ces mesures confèrent un avantage concurrentiel aux entreprises axées sur les produits naturels et biologiques, stimulant ainsi davantage la croissance de ce segment.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte présence de produits contrefaits | -0.8% | Mondial, avec l'impact le plus élevé en Europe et sur les marchés émergents | Court terme (≤ 2 ans) |

| Coût élevé des produits biologiques | -0.6% | Mondial, avec des effets prononcés sur les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée dans les pays en développement | -0.4% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Long terme (≥ 4 ans) |

| Difficultés d'approvisionnement en matières premières | -0.3% | Mondial, avec une concentration de la chaîne d'approvisionnement dans des régions spécifiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte présence de produits contrefaits

Les produits de beauté biologiques contrefaits freinent le développement du marché en érodant la confiance des consommateurs et en créant une concurrence déloyale par les prix, le marché des cosmétiques de l'Union européenne perdant environ 3,51 milliards USD annuellement à cause de produits frauduleux, représentant 4,8 % des ventes légitimes et près de 32 000 emplois perdus, selon les données de l'EUIPO[2]EUIPO, "Le coût économique de la violation des droits de propriété intellectuelle dans le secteur des cosmétiques," euipo.europa.eu. L'industrie cosmétique française subit l'impact le plus élevé en termes de ventes annuelles perdues, ce qui indique que les marques biologiques premium font face à des risques de contrefaçon disproportionnés en raison de leurs marges plus élevées et de leur valeur de marque. Les produits biologiques contrefaits contiennent souvent des ingrédients synthétiques interdits tout en revendiquant des qualités naturelles, créant des risques pour la sécurité qui nuisent à la réputation de l'ensemble de la catégorie biologique lorsque des événements indésirables surviennent. La complexité des chaînes d'approvisionnement biologiques, en particulier pour les ingrédients botaniques exotiques, crée des défis d'authentification que les contrefacteurs exploitent grâce à des emballages et des documents frauduleux sophistiqués.

Coût élevé des produits biologiques

La tarification premium des produits de beauté biologiques découle de coûts de matières premières plus élevés, de processus de certification complexes et d'échelles de production plus petites, créant des barrières à l'accès au marché, en particulier dans les segments sensibles aux prix et les économies en développement. L'approvisionnement en ingrédients biologiques nécessite le respect de normes agricoles strictes, une certification tierce, et implique souvent des fournisseurs plus petits disposant d'économies d'échelle limitées, entraînant des coûts d'ingrédients pouvant être supérieurs à ceux des alternatives conventionnelles. Le processus de certification lui-même engendre des coûts liés à la documentation requise, aux tests et à la surveillance continue de la conformité, la certification biologique USDA Organic nécessitant des inspections annuelles et une tenue de registres détaillée que les petites marques peuvent avoir du mal à financer. La pénétration du marché de masse reste limitée car les marques biologiques sont en concurrence avec des produits conventionnels établis bénéficiant de décennies d'optimisation de la fabrication et d'efficacité de la chaîne d'approvisionnement, créant un positionnement premium susceptible de limiter l'adoption plus large du marché malgré l'intérêt croissant des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de produit : les soins personnels dominent tandis que les cosmétiques s'accélèrent

Les soins personnels dominent avec une part de marché de 90,94 % en 2025, reflétant leur position établie sur le marché de la beauté naturelle et biologique. Le segment des cosmétiques croît à un TCAC de 6,62 %, car les consommateurs intègrent de plus en plus des éléments de soins de la peau dans leurs routines de maquillage, recherchant des produits offrant à la fois des avantages cosmétiques et thérapeutiques. Le lancement en avril 2025 par Sky Organics d'une huile capillaire et d'un beurre certifiés biologiques démontre l'innovation continue dans les soins capillaires, où les marques combinent des formulations traditionnelles à base d'huile avec des alternatives sans silicone pour répondre aux exigences des produits à étiquette propre tout en maintenant la performance du produit. Les soins capillaires sont à l'avant-garde de la croissance des soins personnels grâce aux innovations dans les shampoings sans sulfate et les agents conditionneurs d'origine végétale, tandis que les soins de la peau tirent parti des actifs botaniques et des ingrédients dérivés de la fermentation qui offrent des résultats de qualité clinique sans additifs synthétiques.

La croissance accélérée du segment des cosmétiques découle des avancées technologiques dans les colorants naturels et les emballages durables qui permettent une parité de performance avec les produits de maquillage conventionnels. Les soins bucco-dentaires représentent une opportunité émergente au sein des soins personnels, portée par la sensibilisation des consommateurs à l'absorption des ingrédients à travers les tissus buccaux et par la pression réglementaire sur les alternatives au fluor. Les produits de toilette pour hommes connaissent une expansion notable à mesure que les consommateurs masculins accordent une importance croissante à la transparence des ingrédients et à la responsabilité environnementale dans leurs routines de soins personnels. Les produits de bain et de douche bénéficient de la tendance à la premiumisation, où les consommateurs perçoivent les formulations biologiques comme des expériences de type spa qui justifient des prix plus élevés par rapport aux alternatives conventionnelles.

Par catégorie : le segment premium s'accélère malgré la domination du marché grande consommation

Les produits grande consommation maintiennent une part de marché de 61,10 % en 2025, tandis que les produits premium affichent une croissance plus rapide à un TCAC de 6,85 % jusqu'en 2031, indiquant une bifurcation du marché où les marques biologiques peuvent réussir soit par l'accessibilité soit par l'exclusivité. Ce différentiel de croissance reflète la capacité des marques premium à obtenir des marges plus élevées tout en investissant dans des formulations biologiques avancées, des emballages durables et un marketing direct aux consommateurs qui fidélise les consommateurs soucieux de l'environnement. Les produits biologiques du marché grande consommation font face à une intense concurrence par les prix et doivent réaliser des économies d'échelle grâce à des formulations simplifiées et des partenariats de distribution efficaces avec les grands détaillants.

Les marques biologiques premium tirent parti de leurs prix plus élevés pour investir dans des ingrédients naturels de pointe tels que les plantes adaptogènes, les actifs d'origine marine et les composés produits par biotechnologie qui offrent des performances supérieures par rapport aux formulations biologiques de base. Le segment premium bénéficie également d'avantages réglementaires, car les consommateurs de luxe privilégient souvent la sécurité et les accréditations environnementales par rapport aux considérations de prix, ce qui en fait des adoptants précoces de produits dépassant les exigences réglementaires. Le succès sur le marché grande consommation requiert des stratégies différentes, notamment des partenariats avec des détaillants établis, des profils d'ingrédients simplifiés qui réduisent les coûts, et un marketing axé sur les avantages essentiels plutôt que sur les ingrédients exotiques. La dynamique de la catégorie suggère que les marques biologiques doivent choisir des stratégies de positionnement claires plutôt que de tenter de servir les deux segments simultanément.

Par canal de distribution : la transformation numérique remodèle le paysage de la vente au détail

Les magasins spécialisés maintiennent une part de marché de 30,10 % en 2025, offrant une crédibilité et une formation essentielles pour les produits de beauté biologiques, tandis que les canaux de vente au détail en ligne affichent la croissance la plus rapide à un TCAC de 7,21 % jusqu'en 2031, reflétant les mutations fondamentales dans les comportements d'achat des consommateurs et les stratégies de communication des marques. Cette évolution des canaux permet aux marques biologiques de contourner les intermédiaires traditionnels de la vente au détail et de communiquer directement leurs accréditations en matière de durabilité aux consommateurs grâce à des informations détaillées sur les produits, la transparence des ingrédients et une narration de marque que les magasins spécialisés ne peuvent pas égaler à grande échelle. Les supermarchés et les hypermarchés constituent des canaux d'accessibilité essentiels pour les produits biologiques grand public, bien que leur croissance soit en retrait par rapport aux canaux numériques en raison d'un espace en rayon limité et d'un comportement des consommateurs axé sur les prix.

L'accélération de la croissance du commerce en ligne découle de sa capacité à servir des marques biologiques de niche qui ne peuvent pas atteindre une échelle suffisante pour la distribution commerciale traditionnelle, tout en permettant aux marques établies de tester de nouveaux produits et de recueillir les retours des consommateurs sans engagements importants envers les détaillants. Le canal numérique bénéficie particulièrement aux marques biologiques grâce aux modèles d'abonnement, aux recommandations personnalisées basées sur les préférences en matière d'ingrédients et aux relations directes avec les clients qui réduisent la dépendance aux intermédiaires de la vente au détail. Les autres canaux, notamment les salles d'exposition en vente directe aux consommateurs et les expériences de vente au détail éphémères, représentent des opportunités émergentes pour les marques biologiques de créer des expériences de marque immersives qui justifient une tarification premium et fidélisent les clients au-delà des relations transactionnelles traditionnelles.

Analyse géographique

L'Asie-Pacifique domine avec une part de marché de 32,10 % en 2025 tout en affichant simultanément la croissance régionale la plus rapide à un TCAC de 7,55 % jusqu'en 2031, portée par des innovations réglementaires telles que les dispositions chinoises de février 2025 soutenant l'innovation en matière d'ingrédients cosmétiques et l'interdiction établie des tests sur les animaux en Inde, qui confèrent des avantages concurrentiels aux marques biologiques. Les processus d'approbation simplifiés de la Chine pour les ingrédients naturels, combinés aux protocoles de soumission simultanée pour les nouveaux ingrédients et produits, réduisent les délais de mise sur le marché des formulations biologiques tout en maintenant les normes de sécurité. Le Japon et l'Australie contribuent à la croissance régionale grâce à un positionnement biologique premium et à des normes de qualité strictes qui s'alignent sur les préférences des consommateurs pour des produits naturels authentiques et hautement performants.

L'Europe représente un marché mature mais en évolution où des cadres réglementaires tels que la Directive sur les allégations écologiques de l'Union européenne et la certification COSMOS créent des avantages concurrentiels pour les marques biologiques conformes tout en établissant des barrières pour les acteurs conventionnels dépourvus d'accréditations en matière de durabilité. L'accent mis par la région sur la durabilité environnementale, illustré par l'interdiction française des allégations « biodégradable » sans justification et l'interdiction par l'Union européenne de nanomatériaux spécifiques à partir de 2025, positionne les marques biologiques comme des alternatives conformes aux réglementations face aux formulations conventionnelles. L'Allemagne est en tête de la demande européenne d'ingrédients naturels, notamment de plantes médicinales, tandis que le Royaume-Uni, la France, l'Italie et l'Espagne stimulent l'adoption biologique premium grâce à des bases de consommateurs avertis qui privilégient la transparence des ingrédients et la responsabilité environnementale.

L'Amérique du Nord connaît une croissance soutenue portée par les réglementations à l'échelle des États qui créent des avantages de conformité pour les marques biologiques, notamment la loi sur les cosmétiques sans substances toxiques de l'État de Washington, en vigueur depuis janvier 2025, et une législation similaire en Californie, au Colorado et au Minnesota interdisant les PFAS et autres substances chimiques synthétiques dans les cosmétiques. Les États-Unis sont en tête de l'adoption régionale grâce aux campagnes de sensibilisation des consommateurs et à l'incertitude réglementaire concernant la mise en œuvre de la loi MoCRA, dont bénéficient les marques qui formulent déjà sans ingrédients controversés. Le Canada et le Mexique contribuent grâce à la facilitation des échanges transfrontaliers et à une sophistication croissante des consommateurs en matière de sécurité des ingrédients et d'impact environnemental. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des opportunités émergentes où les marques biologiques peuvent s'établir tôt sur des positions de marché à mesure que la sensibilisation des consommateurs et les cadres réglementaires se développent, notamment dans la culture de la beauté naturelle bien établie au Brésil et dans le patrimoine botanique indigène d'Afrique du Sud.

Paysage concurrentiel

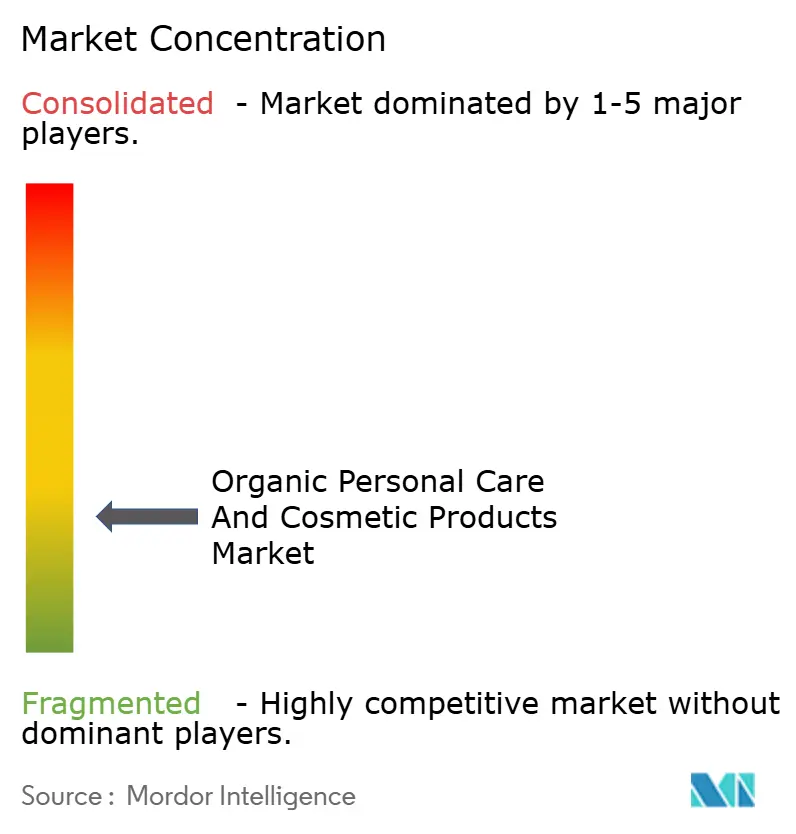

Le marché des produits de beauté et de soins personnels biologiques présente une structure fragmentée, créant des opportunités tant pour les multinationales établies que pour les marques biologiques spécialisées pour se démarquer par des stratégies différenciées plutôt que par la seule envergure. Cette fragmentation permet aux entreprises axées sur l'innovation de réussir sur le marché grâce à des formulations supérieures, des accréditations en matière de durabilité et des relations directes avec les consommateurs, tandis que les acteurs établis tirent parti de leurs réseaux de distribution et de leurs ressources marketing pour développer leurs gammes de produits biologiques. Les tendances stratégiques révèlent une bifurcation entre les entreprises poursuivant des stratégies d'acquisition biologique, comme Weleda AG avec son développement continu de marques naturelles, et celles développant des capacités biologiques en interne grâce à des investissements dédiés en recherche et développement et à des partenariats dans la chaîne d'approvisionnement.

Les principaux acteurs du marché comprennent The Estée Lauder Companies Inc., The Hain Celestial Group Inc., Honasa Consumer Ltd., Natura and Co. et Eminence Organic Skin Care, entre autres. Ces acteurs élargissent leur présence sur le marché grâce à diverses stratégies telles que les lancements de produits, les expansions, les partenariats et les acquisitions. Par exemple, en juin 2024, Sophyto a lancé une gamme professionnelle de soins de la peau biologiques au Royaume-Uni. Les produits comprennent des masques, des hydratants et autres.

Des opportunités inexploitées existent sur les marchés en développement où la sensibilisation au biologique reste limitée, les segments biologiques premium nécessitent des technologies naturelles avancées, et les formulations conformes aux réglementations qui anticipent les futures restrictions sur les ingrédients synthétiques. Les perturbateurs émergents se concentrent sur les ingrédients dérivés de la biotechnologie, les solutions d'emballage en économie circulaire et les modèles de vente directe aux consommateurs qui contournent les intermédiaires traditionnels de la vente au détail tout en construisant des relations de marque authentiques avec les consommateurs soucieux de l'environnement.

Leaders du secteur des produits biologiques de soins personnels et cosmétiques

The Estee Lauder Companies Inc.

The Hain Celestial Group Inc.

Natura & Co Holding SA

Honasa Consumer Ltd.

Eminence Organic Skin Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La marque de soins de la peau biologiques Kora Organics a relancé ses produits en Inde en partenariat avec Beautindia. La société propose une large gamme de produits, tels que le nettoyant moussant à l'éclat de curcuma (Turmeric Glow Foaming Cleanser), le sérum à la vitamine C au prune de Kakadu (Kakadu Plum Vitamin C Serum), l'huile visage à l'éclat de noni (Noni Glow Face Oil), le gommage et masque éclaircissant et exfoliant au curcuma (Turmeric Brightening and Exfoliating Scrub + Mask), le baume nettoyant apaisant aux algues actives (Active Algae Calming Cleansing Balm) et l'huile nettoyante douce aux champignons lacté (Milky Mushroom Gentle Cleansing Oil). Les produits sont disponibles sur le site Naykaa.

- Avril 2025 : Evolve Organic Beauty a introduit des produits rechargeables commerciaux dans des flacons en fibres durables fabriqués à partir de pâte de bois certifiée PEFC et FSC. La solution d'emballage de l'entreprise représente une avancée significative dans la technologie des emballages durables. Ces flacons sont recyclables avec les déchets standard de papier et de carton ménagers, offrant aux consommateurs une option respectueuse de l'environnement pour leurs produits de beauté.

- Septembre 2024 : Indus Valley Organics a lancé une gamme de pâtes capillaires à base de plantes prêtes à l'emploi. Les pâtes capillaires sont disponibles en différents formats. Les produits sont disponibles sur divers sites Web tels qu'Amazon, Flipkart, Naykaa, Myntra et autres.

- Mai 2024 : Eminence Organic Skin Care a introduit une nouvelle gamme de soins de la peau mettant en vedette le charbon actif et l'extrait de nigelle pour la purification de la peau. La gamme de produits comprend une huile visage, un masque visage et un gel. La formulation combine des ingrédients naturels pour nettoyer et désintoxiquer la peau tout en maintenant son équilibre hydrique. Ces produits visent à traiter diverses préoccupations cutanées, notamment l'excès de sébum, les impuretés et la texture irrégulière.

Périmètre du rapport sur le marché mondial des produits biologiques de soins personnels et cosmétiques

Le marché mondial des produits biologiques de soins personnels et cosmétiques est segmenté par type de produit, par catégorie, par canal de distribution et par géographie. Par type de produit, le marché étudié est segmenté en produits de soins personnels et produits cosmétiques. Le segment des produits de soins personnels est ensuite subdivisé en produits de soins capillaires, produits de soins de la peau, produits de bain et de douche, produits de soins bucco-dentaires, produits de toilette pour hommes et déodorants et antisudorifiques. De même, le segment des produits cosmétiques est également subdivisé en cosmétiques de teint, produits cosmétiques pour les yeux et produits de maquillage pour les lèvres et les ongles. Le marché est segmenté par catégorie en produits grande consommation et produits premium. Par canal de distribution, le marché étudié est segmenté en magasins spécialisés, supermarchés/hypermarchés, magasins de proximité, pharmacies/parapharmacies, canal de vente au détail en ligne et autres canaux de distribution. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments susmentionnés.

| Produits de soins personnels | Soins capillaires | Shampooing |

| Après-shampooing | ||

| Colorant capillaire | ||

| Produits de coiffage | ||

| Autres | ||

| Soins de la peau | Produits de soins du visage | |

| Produits de soins du corps | ||

| Produits de soin des lèvres et des ongles | ||

| Bain et douche | Gels douche | |

| Savons | ||

| Autres | ||

| Soins bucco-dentaires | Brosse à dents | |

| Dentifrice | ||

| Bains de bouche et rince-bouche | ||

| Autres | ||

| Produits de toilette pour hommes | ||

| Déodorants et antisudorifiques | ||

| Parfums et fragrances | ||

| Produits cosmétiques/de maquillage | Cosmétiques de teint | |

| Cosmétiques pour les yeux | ||

| Produits de maquillage pour les lèvres et les ongles | ||

| Produits premium |

| Produits grande consommation |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits de soins personnels | Soins capillaires | Shampooing |

| Après-shampooing | |||

| Colorant capillaire | |||

| Produits de coiffage | |||

| Autres | |||

| Soins de la peau | Produits de soins du visage | ||

| Produits de soins du corps | |||

| Produits de soin des lèvres et des ongles | |||

| Bain et douche | Gels douche | ||

| Savons | |||

| Autres | |||

| Soins bucco-dentaires | Brosse à dents | ||

| Dentifrice | |||

| Bains de bouche et rince-bouche | |||

| Autres | |||

| Produits de toilette pour hommes | |||

| Déodorants et antisudorifiques | |||

| Parfums et fragrances | |||

| Produits cosmétiques/de maquillage | Cosmétiques de teint | ||

| Cosmétiques pour les yeux | |||

| Produits de maquillage pour les lèvres et les ongles | |||

| Par catégorie | Produits premium | ||

| Produits grande consommation | |||

| Par canal de distribution | Magasins spécialisés | ||

| Supermarchés/Hypermarchés | |||

| Magasins de vente au détail en ligne | |||

| Autres canaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits de beauté et de soins personnels biologiques ?

Le marché s'établit à 201,05 milliards USD en 2026.

Quelle région est en tête du marché des produits de beauté et de soins personnels biologiques ?

L'Asie-Pacifique est en tête avec une part de revenus de 32,10 % et est en bonne voie pour un TCAC de 7,55 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les produits cosmétiques et de maquillage affichent le rythme de croissance le plus rapide à un TCAC de 6,62 % jusqu'en 2031.

Comment les canaux en ligne influencent-ils la croissance du marché ?

La vente au détail en ligne devrait enregistrer un TCAC de 7,21 % en permettant une narration directe et des preuves de certification.

Dernière mise à jour de la page le: