Taille et part du marché des produits de soin des lèvres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

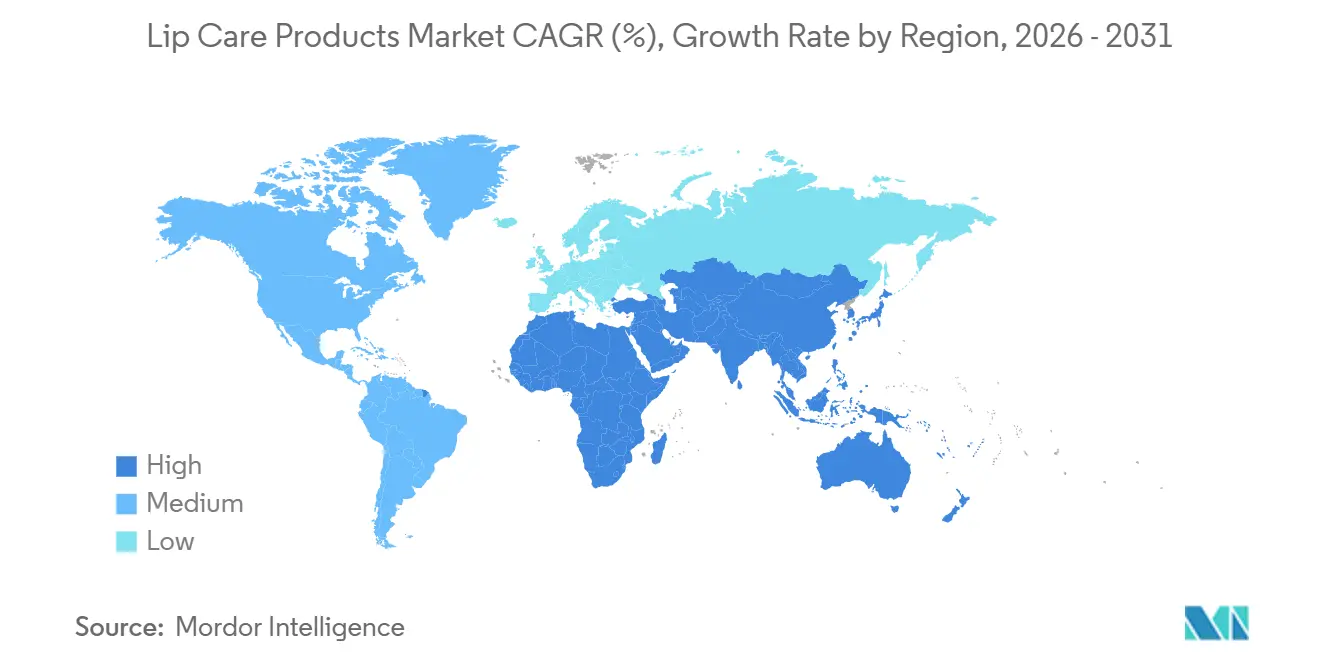

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soin des lèvres par Mordor Intelligence

La taille du marché des produits de soin des lèvres devrait passer de 3,38 milliards USD en 2025 à 3,55 milliards USD en 2026, pour atteindre 4,62 milliards USD d'ici 2031, avec un TCAC de 5,41 % sur la période 2026-2031. Le secteur évolue des baumes basiques vers des traitements multifonctionnels associant hydratation, protection solaire, actifs anti-âge et couleur, dans des formats allant des sticks aux masques de nuit. Les consommateurs privilégient les gommages exfoliants et les hybrides teintés qui créent une routine « soin de la peau pour les lèvres », une tendance renforcée par les influences de la K-beauté et la recommandation des dermatologues. Les exigences de la beauté clean accélèrent les lancements naturels et biologiques, tandis que la pression tarifaire et les fluctuations des matières premières poussent les marques à optimiser les coûts par intégration verticale. Le commerce numérique, les emballages rechargeables et la certification halal redéfinissent ensemble les stratégies concurrentielles, les acteurs établis adoptant des approches omnicanales et les marques indépendantes exploitant les réseaux sociaux pour accroître leur portée.

Principaux enseignements du rapport

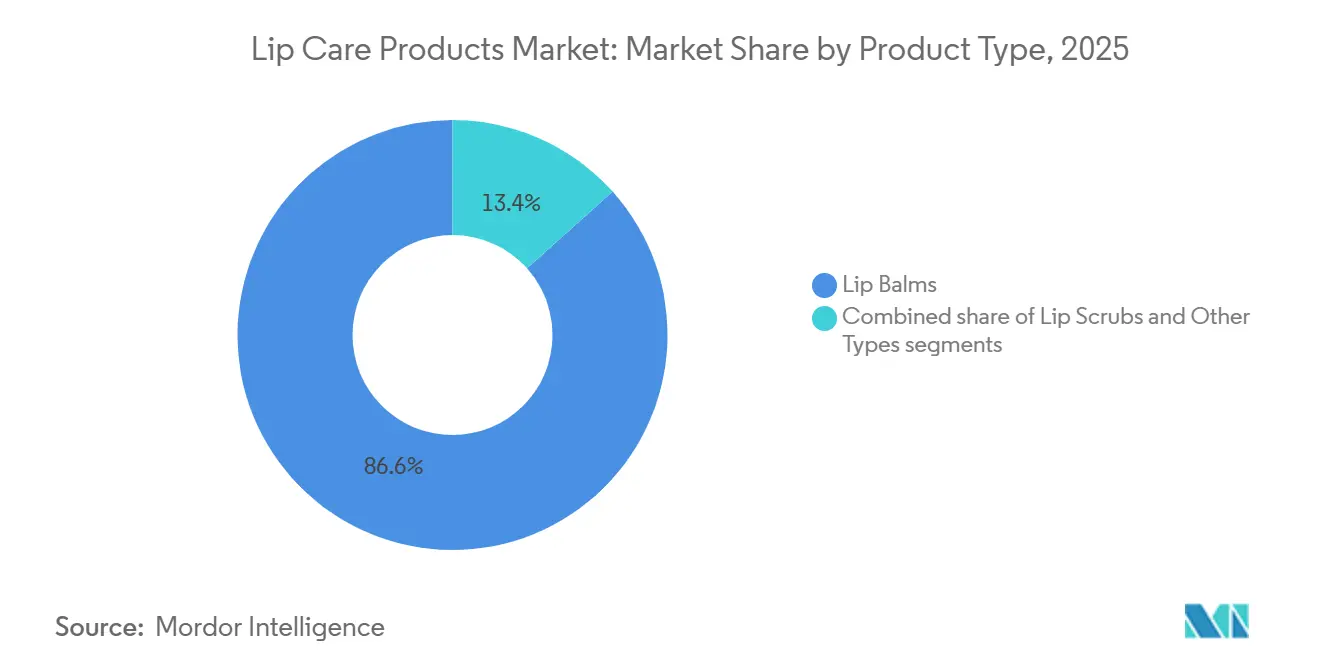

- Par type de produit, les baumes à lèvres détenaient 86,62 % de la part de marché des produits de soin des lèvres en 2025, tandis que les gommages à lèvres devraient croître à un TCAC de 7,16 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 84,66 % du chiffre d'affaires en 2025, mais les formats naturels et biologiques progressent à un TCAC de 6,90 % jusqu'en 2031.

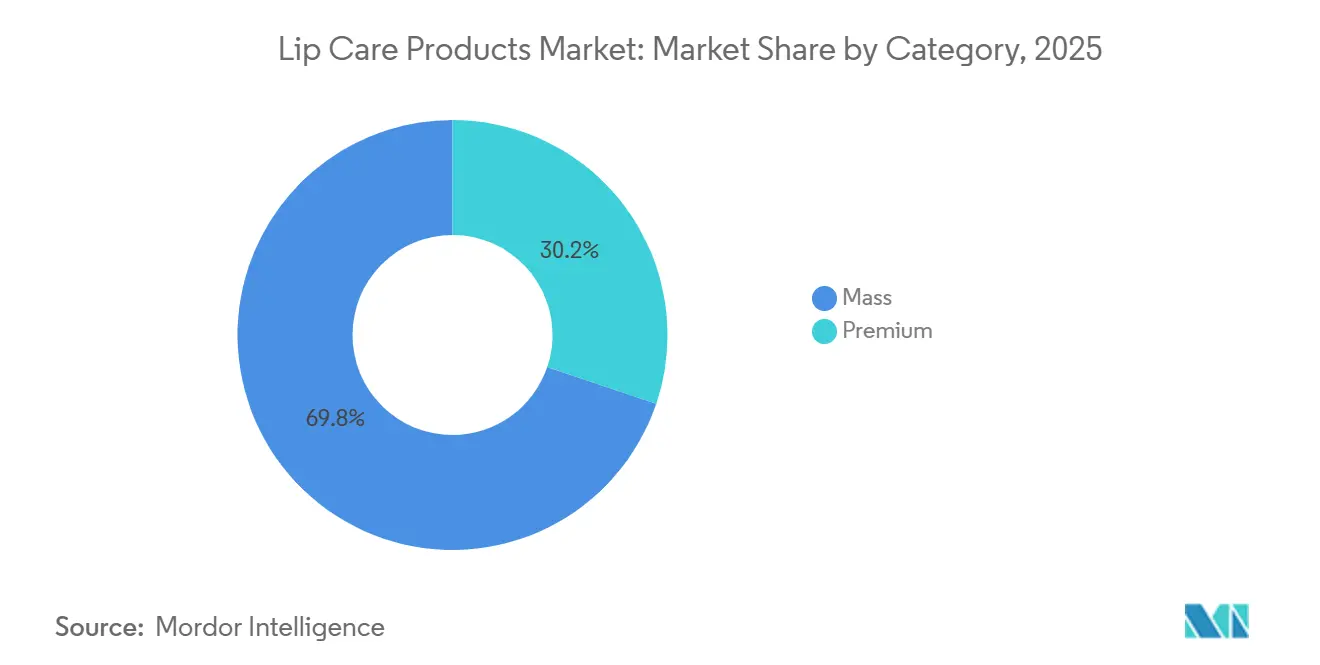

- Par catégorie, les gammes grande consommation ont capté 69,81 % des ventes de 2025, tandis que les offres premium devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par emballage, les tubes ont contribué à 45,93 % des ventes en 2025, tandis que les pots sont en voie d'atteindre un TCAC de 6,59 % grâce aux masques de nuit et aux systèmes de recharge.

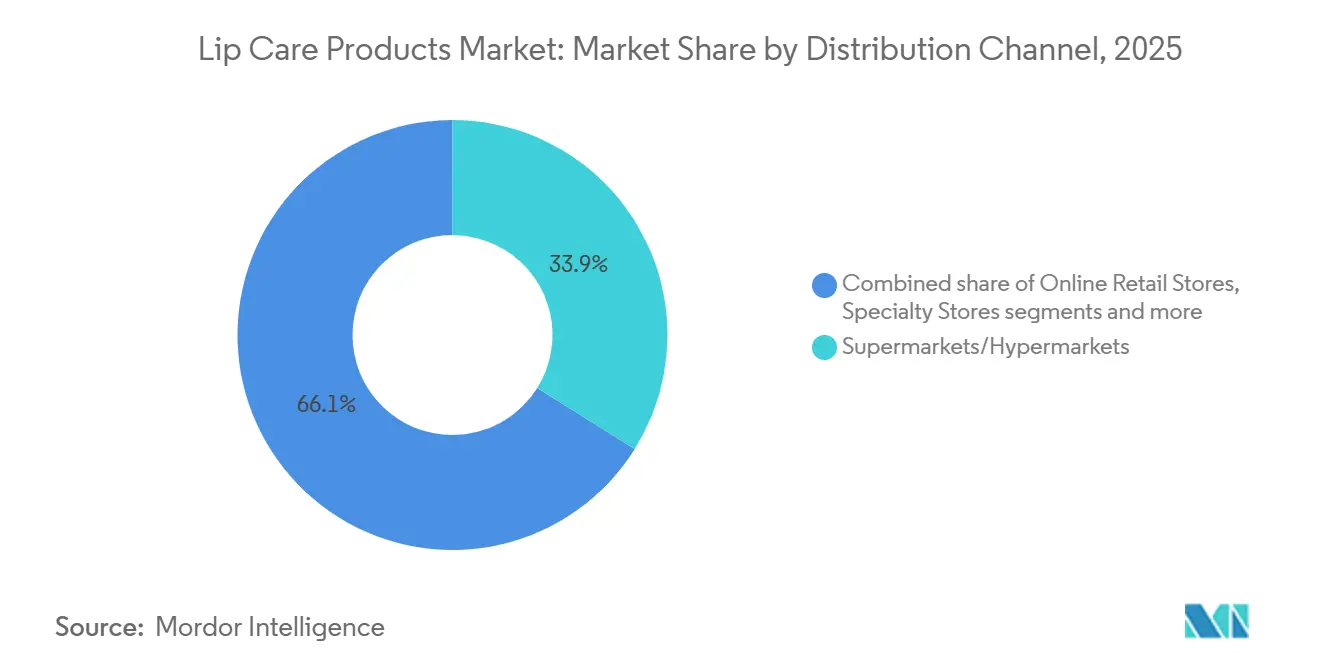

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 33,90 % du volume de 2025, mais la vente en ligne progresse à un TCAC de 6,18 % portée par les marques en vente directe aux consommateurs.

- Par géographie, l'Asie-Pacifique a généré 36,89 % du chiffre d'affaires de 2025, et le segment Moyen-Orient et Afrique devrait croître à un TCAC de 6,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de soin des lèvres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé des lèvres, l'apparence et les routines de soin quotidiennes | +1.2% | Mondial, avec une adoption prononcée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Forte demande de produits multifonctionnels pour les lèvres offrant hydratation, protection SPF et bénéfices anti-âge | +1.0% | Mondial, notamment en Amérique du Nord, en Europe et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Préférence croissante pour les formulations naturelles, biologiques, véganes et non testées sur les animaux | +0.9% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des baumes, huiles et traitements teintés hybrides « soin-couleur » | +0.8% | Asie-Pacifique (influence de la K-beauté), Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Expansion du segment du soin masculin stimulant la demande de solutions de soin des lèvres spécifiques aux hommes | +0.5% | Asie-Pacifique (Singapour, Corée du Sud, Japon), Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Intérêt croissant pour les produits de soin des lèvres personnalisés et sur mesure | +0.4% | Amérique du Nord, Europe et marchés urbains aisés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé des lèvres, l'apparence et les routines de soin quotidiennes

L'accent mis par les consommateurs sur la santé des lèvres, l'apparence et les routines de soin redéfinit le marché des produits de soin des lèvres, les lèvres devenant partie intégrante des régimes quotidiens de soin de la peau et de beauté. En 2024, selon l'Office for National Statistics (Royaume-Uni), les ménages britanniques ont consacré environ 37,9 milliards GBP aux produits et services de soin personnel, témoignant d'une volonté d'investir dans les essentiels de beauté [1]Source : Office for National Statistics (Royaume-Uni), "Tendances de consommation : T4 2024," ons.gov.uk . Cette tendance a élevé des produits tels que les baumes à lèvres, les gommages et les traitements teintés du statut d'usage occasionnel à celui de nécessités quotidiennes. Des marques établies comme Vaseline et Nivea ont diversifié leurs offres pour inclure des sticks réparateurs et hydratants ciblés, intégrant le soin des lèvres dans les routines quotidiennes de soin de la peau. Parallèlement, des entreprises axées sur la beauté comme Fenty Beauty et Maybelline intègrent des ingrédients conditionneurs dans leurs gloss et baumes teintés, répondant à la demande des consommateurs pour une amélioration esthétique et une santé durable des lèvres. La prise de conscience croissante des facteurs environnementaux, notamment le soleil et la pollution, a encore stimulé la demande de formats avec SPF et protection de la barrière cutanée, soulignée par des marques comme La Roche-Posay et Aquaphor. Les tendances des réseaux sociaux promouvant des routines lèvres en plusieurs étapes et les innovations en matière de formulations clean et multifonctionnelles, telles que les baumes à base de cire naturelle de Burt's Bees et les masques de nuit de style Laneige, contribuent également à la croissance du marché. L'Amérique du Nord et l'Europe, avec leurs marchés de beauté avancés, continuent de mener les tendances de premiumisation, influençant l'adoption mondiale et le positionnement des produits.

Forte demande de produits multifonctionnels pour les lèvres offrant hydratation, protection SPF et bénéfices anti-âge

La demande des consommateurs pour des produits multifonctionnels pour les lèvres combinant hydratation, protection SPF et bénéfices anti-âge redéfinit le marché du soin des lèvres. Cette évolution reflète une préférence pour des solutions simplifiées répondant à plusieurs préoccupations, portée par l'exposition quotidienne aux facteurs de stress environnementaux. Les baumes à lèvres basiques évoluent vers des formulations avancées intégrant des ingrédients comme l'acide hyaluronique et les céramides pour une hydratation intense, ainsi que des filtres UV à large spectre pour lutter contre la sécheresse, les gerçures et le vieillissement prématuré. Des marques telles que Cetaphil Protective Lip Balm illustrent cette tendance avec des baumes SPF 50 formulés avec du méthoxycinnamate d'éthylhexyle, répondant aux normes réglementaires tout en s'alignant sur les routines de soin minimalistes. Les actifs anti-âge, notamment les peptides, sont de plus en plus intégrés pour cibler les ridules et améliorer l'élasticité, séduisant les consommateurs en quête de produits aux résultats visibles. Par exemple, Lotus Herbals propose des baumes enrichis en peptides qui renforcent la barrière cutanée tout en offrant hydratation et protection contre la pollution et les dommages solaires. Les réseaux sociaux et la tendance à la « skinification » amplifient davantage l'adoption de produits comme les sérums à lèvres et les traitements de nuit de Laneige, qui réparent et régénèrent pendant le sommeil. De plus, les formulations clean utilisant des cires naturelles à la place du pétrolatum améliorent la biodisponibilité des ingrédients sans compromettre la texture. Les climats régionaux, notamment au Moyen-Orient et en Afrique, influencent le développement de produits multifonctionnels adaptés au climat, conçus pour une utilisation tout au long de l'année.

Préférence croissante pour les formulations naturelles, biologiques, véganes et non testées sur les animaux

La demande des consommateurs pour des formulations naturelles, biologiques, véganes et non testées sur les animaux redéfinit le marché du soin des lèvres, les individus privilégiant l'approvisionnement éthique et les ingrédients sûrs pour la peau par rapport aux alternatives synthétiques. Cette évolution s'aligne sur un intérêt croissant pour la santé des lèvres, soutenu par des données de 2024 de la National Sanitation Foundation, qui indiquent que 74 % des acheteurs préfèrent les ingrédients biologiques dans les produits de soin personnel [2]Source : National Sanitation Foundation, "74 % des consommateurs considèrent les ingrédients biologiques importants dans les produits de soin personnel," nsf.org. Il en résulte une transition notable des baumes à base de pétrolatum vers des options d'origine végétale offrant une hydratation efficace. Des marques comme Hurraw! capitalisent sur cette tendance avec des baumes véganes premium fabriqués à partir de matières premières biologiques comme l'huile de graines de tournesol et la cire de candelilla, répondant à la demande des consommateurs pour des solutions hydratantes durables et non testées sur les animaux. Les formulations multifonctionnelles intégrant hydratation, protection SPF et antioxydants naturels comme la vitamine E non-OGM gagnent du terrain, notamment auprès des consommateurs recherchant des bénéfices anti-âge et des cires sans abeilles. Les réseaux sociaux amplifient davantage cette tendance, mettant en avant des routines de soin avec des produits comme les baumes teintés véganes de Pacifica, qui associent du beurre de karité biologique à de la couleur. Des innovations telles que les baumes à lèvres véganes compostables à domicile d'Ethique, à base de jojoba et de beurre de cacao, répondent aux besoins d'adaptation climatique tout en réduisant les déchets plastiques. La premiumisation régionale en Amérique du Nord et en Europe stimule l'adoption mondiale, alliant efficacité naturelle et textures luxueuses pour répondre aux attentes des consommateurs soucieux du biologique.

Expansion du segment du soin masculin stimulant la demande de solutions de soin des lèvres spécifiques aux hommes

Le segment du soin masculin connaît une croissance significative, stimulant la demande de produits de soin des lèvres spécifiquement adaptés aux hommes. À mesure que les hommes intègrent davantage le soin des lèvres dans leurs routines quotidiennes de soin de la peau et de beauté, l'accent sur l'hydratation, la protection et les formulations clean s'étend aux solutions spécifiques au genre. Des produits tels que les baumes mats et sans parfum gagnent du terrain, répondant à la pollution urbaine et à l'exposition en plein air tout en privilégiant la fonctionnalité sur l'éclat esthétique. Par exemple, le baume à lèvres Intense Therapy de Jack Black associe du beurre de karité et de la vitamine E pour offrir réparation, bénéfices anti-âge et protection SPF, séduisant les hommes en quête d'alternatives aux options génériques. Au Japon, des données de la Hot Pepper Beauty Academy soulignent une hausse des dépenses mensuelles moyennes en cosmétiques de soin de la peau chez les hommes, passant de 1 344 JPY en 2022 à 1 586 JPY en 2024, reflétant une volonté croissante d'investir dans le soin spécialisé des lèvres [3]Source : Hot Pepper Beauty Academy, "Beauty Census Second Half of the Year 2024," hba.beauty.hotpepper.jp . Les influenceurs des réseaux sociaux normalisent ces routines, notamment auprès des jeunes générations, associant les préférences pour les produits véganes et biologiques aux gammes de soin masculin comme Brickell Men's Products. De plus, des innovations telles que les baumes enrichis en peptides de marques comme Patricks LB1 Matte-Finish Hydrating Lip Balm répondent à la protection adaptée au climat et aux modes de vie actifs. La premiumisation régionale en Asie-Pacifique et en Amérique du Nord stimule davantage les lancements mondiaux, favorisant une image de marque masculine qui intègre des ingrédients clean à la fonctionnalité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficultés d'approvisionnement en ingrédients naturels et biologiques de qualité constante | -0.6% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant les risques d'irritation, d'allergies et de sensibilité aux produits | -0.5% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières affectant les coûts et la disponibilité | -0.7% | Mondial, avec des répercussions de l'Afrique de l'Ouest (karité, cacao) vers toutes les régions | Court terme (≤ 2 ans) |

| Exigences croissantes en matière de durabilité entraînant des coûts d'emballage et de conformité plus élevés | -0.6% | Europe (mandats du règlement européen sur les emballages et déchets d'emballages), Amérique du Nord et marques multinationales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Difficultés d'approvisionnement en ingrédients naturels et biologiques de qualité constante

L'approvisionnement en ingrédients naturels et biologiques de qualité constante présente des défis importants pour le secteur du soin des lèvres, car la disponibilité fluctuante et la variabilité perturbent la production de formulations de beauté clean. Les consommateurs exigent de plus en plus d'options véganes et non testées sur les animaux, portés par les tendances en matière de soins quotidiens et de produits multifonctionnels. Des marques comme Burt's Bees font face à des difficultés en raison de leur dépendance à la cire d'abeille biologique et à la menthe poivrée provenant de régions sujettes à des pénuries saisonnières, entraînant des modifications de formulation susceptibles de compromettre les performances en matière d'hydratation et de SPF. La variabilité climatique et les limites de la biodiversité régionale compliquent davantage la chaîne d'approvisionnement en actifs naturels tels que le beurre de karité et le jojoba, retardant l'introduction de peptides anti-âge et d'hybrides protecteurs de la barrière recherchés dans les produits de soin masculin. Les exigences d'approvisionnement éthique pour des alternatives comme la cire de candelilla ajoutent des complexités réglementaires, ralentissant l'innovation dans les solutions adaptées au climat pour les routines exposées à la pollution. Les attentes des consommateurs portées par les réseaux sociaux amplifient le contrôle, car la variabilité de la chimie végétale affecte la texture et l'efficacité des produits, mettant les marques au défi de maintenir une qualité premium sans stabilisants synthétiques. La diversification des fournisseurs atténue les risques liés à une source unique, mais augmente les coûts des certifications biologiques, exerçant une pression sur les consommateurs masculins sensibles aux prix qui s'aventurent au-delà des baumes basiques. De plus, des mesures réglementaires comme le règlement européen sur la déforestation (EUDR) concernant les dérivés du palmier limitent les options d'ingrédients, freinant davantage la transition des produits à base de pétrolatum vers des solutions naturelles et multifonctionnelles.

Préoccupations des consommateurs concernant les risques d'irritation, d'allergies et de sensibilité aux produits

Les préoccupations concernant l'irritation, les allergies et les risques de sensibilité aux produits affectent la confiance des consommateurs dans les produits de soin des lèvres, d'autant plus que même les formulations naturelles et multifonctionnelles peuvent provoquer des réactions indésirables. Par exemple, des baumes à lèvres biologiques de marques comme EOS, contenant des ingrédients tels que le limonène et l'huile de ricin, ont été associés à des dermatites de contact allergiques, entraînant gonflement, rougeur et gerçures, ce qui décourage les achats répétés malgré les bénéfices d'hydratation et de SPF. Les défis d'approvisionnement en ingrédients biologiques de qualité constante et la variabilité des extraits végétaux, tels que la propolis ou le baume du Pérou, augmentent encore les risques de sensibilité, notamment dans les options véganes et non testées sur les animaux. Ces problèmes compliquent le développement de produits de soin masculin qui privilégient les formats mats et sans parfum pour les peaux exposées à la pollution. De plus, les arômes et conservateurs présents dans les baumes teintés et les masques de nuit aggravent l'irritation, ralentissant l'adoption des peptides anti-âge et des hybrides barrière dans un contexte de contrôle accru sur les réseaux sociaux. Les filtres solaires chimiques dans les produits enrichis en SPF provoquent également une chéilite de contact, entrant en conflit avec les tendances de premiumisation en Amérique du Nord et en Europe, où l'approvisionnement éthique fragilise déjà la stabilité des formulations. Si les innovations telles que les alternatives au pétrolatum sans parfum gagnent du terrain, des tests épicutanés rigoureux sont essentiels pour rétablir la confiance des consommateurs. Dans l'ensemble, les préoccupations liées aux allergies et les incohérences d'approvisionnement limitent l'expérimentation avec les naturels multifonctionnels, freinant la croissance dans la catégorie du soin des lèvres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommages et masques se taillent une niche au-delà de la domination des baumes

Les baumes à lèvres représentent la plus grande part du marché des produits de soin des lèvres, comptant pour 86,62 % du chiffre d'affaires projeté en 2025. Ces produits sont largement reconnus comme des essentiels d'usage quotidien, répondant aux besoins des consommateurs en matière d'hydratation, de protection SPF et de santé globale des lèvres. Leur accessibilité financière et leur disponibilité dans les supermarchés, les pharmacies et les épiceries favorisent une adoption large, y compris parmi les segments du soin masculin et les consommateurs de beauté clean. Malgré les défis liés à l'approvisionnement en ingrédients naturels, les baumes à lèvres restent indispensables aux routines de soin quotidiennes. Des marques comme Carmex, proposant un soulagement médicamenteux dans des formats de sticks classiques, renforcent encore leur rôle dans l'intégration aux routines tout en minimisant les risques d'irritation pour la plupart des utilisateurs.

Les gommages à lèvres, avec un taux de croissance annuel projeté de 7,16 % jusqu'en 2031, émergent comme un segment à forte croissance. Ces produits complètent les baumes à lèvres en permettant des routines de soin en plusieurs étapes inspirées des pratiques de soin du visage. Ils traitent la sécheresse et les pellicules, préparant les lèvres à l'application de masques ou de teintes, et séduisent les consommateurs en quête de formulations véganes et biologiques. Des produits comme le Fresh Sugar Lip Polish illustrent cette tendance, offrant une exfoliation douce qui lisse les lèvres et améliore l'absorption des sérums anti-âge. Ce segment contribue également à la premiumisation tout en répondant aux préoccupations des consommateurs concernant les allergies et les irritants synthétiques.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : les variantes biologiques gagnent des parts dans un contexte de dynamique de la beauté clean

Les formulations conventionnelles devraient représenter la plus grande part, avec 84,66 % du chiffre d'affaires en 2025. Cela est porté par les marques grande consommation axées sur l'efficacité des coûts, la stabilité en rayon et la large distribution en commerce de détail, répondant aux besoins de soin quotidien et au segment croissant des consommateurs masculins. Ces produits s'appuient sur des émollients synthétiques comme le diméthicone et le phényl triméthicone, des conservateurs tels que le phénoxyéthanol et les parabènes approuvés, ainsi que des cires dérivées du pétrole incluant le pétrolatum et la cire microcristalline. Ces ingrédients garantissent une hydratation fiable, l'intégration du SPF et une texture constante, les rendant largement disponibles dans les supermarchés et les pharmacies. La stabilité de ces formulations soutient les exigences multifonctionnelles, permettant à des marques comme ChapStick de délivrer des performances constantes dans des sticks teintés qui minimisent les risques d'irritation pour les utilisateurs réguliers tout en répondant aux défis d'approvisionnement en alternatives biologiques.

Les variantes naturelles et biologiques devraient croître à un TCAC de 6,90 % jusqu'en 2031, portées par une demande croissante de transparence des ingrédients, d'évitement des allergènes et de durabilité environnementale. Ces produits s'alignent sur les préférences des consommateurs pour les options véganes et non testées sur les animaux, ainsi que sur les routines de soin en plusieurs étapes. Malgré des défis tels que la volatilité des prix du beurre de karité et du beurre de cacao, des coûts de certification biologique plus élevés et des délais d'approvisionnement prolongés, ces produits commandent des prix unitaires plus élevés et fidélisent les consommateurs qui passent à des offres premium comme les gommages et les masques. Des marques comme Lush illustrent cette tendance avec des gommages et baumes à lèvres 100 % naturels, répondant aux préoccupations de sensibilité tout en proposant des formulations premium pour la protection diurne et la récupération nocturne.

Par catégorie : le segment premium se développe à mesure que les consommateurs recherchent l'efficacité

Les produits grande consommation représentaient la plus grande part, captant 69,81 % du chiffre d'affaires projeté en 2025. Ces produits dominent via les supermarchés, hypermarchés, pharmacies et parapharmacies, avec des prix inférieurs à 5 USD par unité. Leur accessibilité et leur fréquence de réapprovisionnement élevée répondent aux routines de soin quotidiennes. Les baumes à lèvres ont contribué à 86,62 % du chiffre d'affaires, tandis que les formulations conventionnelles représentaient 84,66 %. La large distribution soutient l'expansion des produits de soin masculin et des solutions d'hydratation multifonctionnelles sans coûts premium. Des marques comme Blistex exploitent cette tendance avec des sticks médicamenteux contenant du menthol rafraîchissant, stratégiquement placés aux caisses pour encourager les achats impulsifs et répondre aux besoins de protection routinière contre la pollution et la sécheresse. Les marques grande consommation maintiennent leur leadership grâce à des prix promotionnels agressifs, un placement favorisant les achats impulsifs et une large gamme de références, incluant des variantes de parfums et des emballages saisonniers. Ces stratégies aident à contrecarrer les pressions sur les marges dues à l'inflation des coûts liée aux tarifs douaniers et aux risques de déclassement économique, assurant la disponibilité des produits en pharmacie pour les baumes mats spécifiques aux hommes et les hybrides SPF basiques.

Les offres premium devraient croître à un TCAC de 6,72 % jusqu'en 2031, portées par les préférences des consommateurs pour les formulations approuvées par les dermatologues, l'image de marque de luxe et les allégations cliniquement étayées, avec des prix allant de 15 à 50 USD par unité. Cette croissance s'aligne sur le segment biologique, attendu à 6,90 % de croissance, et le segment des gommages, prévu à 7,16 %. Ces catégories séduisent les consommateurs de beauté clean qui privilégient les ingrédients naturels, les peptides anti-âge et les masques intensifs par rapport aux alternatives synthétiques. Des marques comme La Mer et Sisley Paris illustrent cette tendance avec des produits haut de gamme qui s'intègrent parfaitement dans des routines de soin en plusieurs étapes, favorisant la santé à long terme des lèvres et répondant aux préoccupations liées aux allergènes.

Par type d'emballage : les pots gagnent du terrain avec la prolifération des masques et des recharges

Les tubes détenaient la plus grande part, représentant 45,93 % du chiffre d'affaires projeté en 2025, portés par leur portabilité, leur application hygiénique sans contact avec les doigts et leur distribution par pression et rotation qui minimise le gaspillage de produit. Leur design fin s'intègre facilement dans les sacs à main et les trousses de voyage, soutenant les achats axés sur la commodité dans les canaux grande consommation et en pharmacie. Pendant ce temps, les pots devraient croître à un taux annuel de 6,59 % jusqu'en 2031, portés par la popularité croissante des masques de nuit pour les lèvres et des systèmes premium rechargeables qui mettent l'accent sur des routines de soin intensif. Les textures à prélever dans les pots évoquent l'indulgence et l'efficacité du traitement, encourageant les consommateurs à associer ce format à des bénéfices de performance plus profonds. Des marques comme Laneige ont popularisé les masques de nuit pour les lèvres en pot, renforçant le lien entre l'emballage, l'attrait sensoriel et la valeur premium perçue. De plus, les concepts rechargeables alignent les pots sur les tendances de durabilité en favorisant la réutilisation par rapport aux produits à usage unique.

Les boîtes métalliques et les formats alternatifs, tels que les sticks et les compacts, répondent à des marchés de niche façonnés par le positionnement lifestyle et les achats impulsifs. Les boîtes métalliques offrent durabilité et portabilité, notamment pour les baumes commercialisés auprès des amateurs de plein air qui apprécient les emballages robustes. Les formats en stick permettent une application à une main et une grande visibilité aux caisses, soutenant les achats axés sur la commodité dans les supermarchés et le commerce de voyage. Les changements réglementaires, tels que le règlement européen sur les emballages et les déchets d'emballages, poussent les marques à adopter des tubes en mono-matériau fabriqués en polypropylène ou polyéthylène, simplifiant le recyclage et réduisant les risques de contamination. L'innovation en matière d'emballage est de plus en plus influencée par les préférences d'hygiène, les signaux d'indulgence, les systèmes de recharge et la conformité réglementaire.

Par canal de distribution : la vente en ligne progresse fortement à mesure que les marques en vente directe contournent les intermédiaires traditionnels

Les supermarchés et hypermarchés détenaient la plus grande part de la distribution en 2025, représentant 33,90 %. Ces canaux bénéficient d'un fort trafic, d'un placement stratégique favorisant les achats impulsifs près des caisses et d'une large portée géographique, soutenant les volumes grande consommation. Leurs avantages d'échelle les rendent essentiels pour les baumes à lèvres grand public et les traitements d'entrée de gamme destinés aux achats axés sur la commodité. Les pharmacies et parapharmacies jouent également un rôle important en renforçant la crédibilité clinique, positionnant les traitements médicamenteux et recommandés par les dermatologues aux côtés des produits de soin de la peau et des médicaments sans ordonnance pour séduire les acheteurs axés sur l'efficacité. Les magasins de beauté spécialisés, notamment Ulta Beauty, offrent des espaces de découverte curatés avec des testeurs et des conseillers, attirant les consommateurs prêts à payer des prix premium pour des produits de prestige et des lancements exclusifs.

Les canaux de vente en ligne devraient croître à un taux annuel de 6,18 % jusqu'en 2031, portés par l'expansion de la vente directe aux consommateurs, l'intégration du commerce social et la découverte portée par les influenceurs sur des plateformes telles que TikTok, Instagram et YouTube. Les marques nativement numériques exploitent de plus en plus ces plateformes pour construire la confiance de la communauté avant de s'étendre hors ligne. Par exemple, Rhode est entré chez Sephora à l'automne 2025, illustrant une stratégie omnicanale hybride où les partenariats avec des enseignes de prestige élargissent la portée tandis que les canaux de vente directe maintiennent le contrôle des marges et l'accès aux données clients de première partie. Au Moyen-Orient et en Afrique du Nord, une forte culture des centres commerciaux coexiste avec une croissance rapide du commerce électronique, notamment aux Émirats arabes unis et en Arabie saoudite, où le contenu en ligne influence considérablement les décisions d'achat. Les stratégies de distribution évoluent vers des modèles omnicanaux, où la découverte numérique, la crédibilité clinique et le commerce expérientiel fonctionnent en tandem.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait la plus grande part de 36,89 % du chiffre d'affaires projeté en 2025 pour les produits de soin des lèvres. Cette domination est attribuée aux climats humides qui stimulent l'utilisation des produits et encouragent les achats répétés, ainsi qu'à la hausse des revenus disponibles en Inde et en Asie du Sud-Est. L'urbanisation et la croissance du commerce numérique en Inde ont amélioré l'accès aux produits de soin des lèvres grande consommation et premium, tandis que les cadres réglementaires renforcent les normes de qualité. L'influence des tendances de la K-beauté a accéléré l'adoption de produits hybrides combinant hydratation, teinte et brillance en une seule offre. Des marques comme Innisfree ont capitalisé sur cette tendance en alignant leurs baumes à lèvres multifonctionnels sur les préférences régionales. En Chine, les exigences de conformité de la National Medical Products Administration, incluant l'enregistrement préalable à la mise sur le marché et les évaluations de sécurité des ingrédients, ajoutent de la complexité mais renforcent la confiance des consommateurs. La directive cosmétique de l'ASEAN simplifie l'entrée sur le marché dans les pays clés, bien que les exigences de certification halal d'organismes comme le JAKIM et le Majelis Ulama Indonesia donnent accès aux consommateurs soucieux de l'éthique.

La région Moyen-Orient et Afrique devrait croître au taux annuel le plus rapide de 6,47 % jusqu'en 2031. Cette croissance est portée par une demande croissante de cosmétiques certifiés halal, une urbanisation rapide dans les États du Conseil de coopération du Golfe et des conditions climatiques extrêmes qui nécessitent des formulations de réparation de la barrière cutanée. Les conditions chaudes et arides, associées à une exposition prolongée au soleil, ont accru la demande de produits pour les lèvres longue tenue avec SPF et des ingrédients verrouillant l'hydratation tels que l'acide hyaluronique et les céramides. Sur des marchés comme les Émirats arabes unis, une forte culture des centres commerciaux coexiste avec une adoption numérique croissante, soutenant la distribution omnicanale pour les marques premium et grande consommation. La sécheresse induite par le climat due à la climatisation a encore amplifié la préférence pour les formulations occlusives et scellant l'humidité, tandis que la certification halal renforce la confiance en alignant la transparence des ingrédients sur la conformité religieuse.

L'Amérique du Nord et l'Europe restent des marchés importants en raison de leur infrastructure de commerce de détail mature et de leurs normes réglementaires strictes, qui établissent souvent des références mondiales. Le règlement européen sur les cosmétiques (CE) n° 1223/2009 impose des évaluations de sécurité complètes, restreint plus de 1 600 substances et exige la divulgation de 26 allergènes de parfum, augmentant la complexité des formulations tout en renforçant la confiance des consommateurs. En Amérique du Nord, des marques comme Burt's Bees exploitent leur positionnement de produits naturels dans ce cadre réglementaire pour construire confiance et fidélité. Les marchés sud-américains, notamment le Brésil, l'Argentine et la Colombie, bénéficient de la hausse des revenus de la classe moyenne et d'une pénétration plus profonde du commerce numérique, bien que la fragmentation réglementaire et les droits de douane à l'importation posent des défis. En Afrique hors MENA, l'urbanisation et le commerce mobile créent un potentiel à long terme dans des pays comme l'Afrique du Sud et le Nigéria, bien que les lacunes infrastructurelles et la volatilité des devises tempèrent actuellement les perspectives de croissance.

Paysage concurrentiel

Le marché mondial des produits de soin des lèvres présente une consolidation modérée, les multinationales utilisant leur échelle, leurs réseaux de distribution et leurs budgets importants de recherche et développement pour maintenir leurs positions dans les segments grande consommation et premium. Des entreprises telles que Unilever, L'Oréal, Beiersdorf, Kenvue et EOS capitalisent sur de vastes partenariats de distribution et des chaînes d'approvisionnement mondiales pour assurer une large disponibilité des produits, répondant à des données démographiques de consommateurs diverses. Leurs capacités avancées de recherche et développement leur permettent de s'adapter rapidement aux changements réglementaires, aux exigences de durabilité et aux tendances émergentes comme les huiles teintées et les baumes hybrides soin-couleur, favorisant à la fois la fidélité à la marque et l'innovation dans la catégorie.

Les marques nativement numériques et en vente directe aux consommateurs complètent ce paysage concurrentiel en utilisant le commerce social, les collaborations avec des influenceurs et la transparence des ingrédients pour attirer les jeunes consommateurs, notamment les millennials et la génération Z. Des marques comme Rhode et Bite Beauty démontrent l'efficacité de la narration portée par les influenceurs, des lancements de produits en ligne en priorité et de l'engagement communautaire pour construire la confiance autour des bénéfices fonctionnels, des ingrédients naturels et des allégations clean. En contournant les canaux de distribution traditionnels, ces marques réduisent les coûts opérationnels, réinvestissent dans le marketing numérique et conservent les données consommateurs de première partie, leur permettant de répondre plus rapidement aux préférences évolutives, telles que les systèmes rechargeables et les innovations soin-couleur.

Les opportunités de croissance sont particulièrement évidentes dans les formats de produits hybrides et les offres adaptées aux régions, notamment les produits certifiés halal ciblant les consommateurs au Moyen-Orient et en Asie du Sud-Est. Les systèmes premium rechargeables séduisent les consommateurs soucieux de la durabilité qui recherchent une réduction des déchets et des cycles de vie des produits prolongés, tandis que les formulations de soin teinté combinent performance fonctionnelle et attrait cosmétique. Les marques qui intègrent avec succès des bénéfices multifonctionnels avec des certifications éthiques peuvent se différencier sur les marchés matures et stimuler l'adoption dans les régions émergentes aux exigences de conformité strictes. L'interaction entre l'échelle des conglomérats, l'agilité numérique et les formats de produits innovants continue de façonner l'avantage concurrentiel sur le marché mondial des produits de soin des lèvres.

Leaders du secteur des produits de soin des lèvres

Unilever PLC

L'Oréal SA

Beiersdorf AG

Kenvue Inc.

EOS Products LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : la plateforme beauté de Reliance Retail, Tira, s'est étendue au segment des cosmétiques couleur avec le lancement de son premier produit de maquillage, le Tira Lip Plumping Peptint. Le produit a été formulé avec du beurre de karité, du beurre de murumuru, un complexe peptidique, de l'acide hyaluronique et des vitamines C et E. Le Peptint était proposé en neuf teintes et présentait l'emballage signature de Tira, un applicateur doux et un charm de collection. La gamme était végane, non testée sur les animaux et exempte de parabènes et d'huiles minérales.

- Octobre 2025 : Bath & Body Works a élargi sa gamme de produits de beauté avec l'introduction d'une nouvelle collection d'huiles à lèvres. Les teintes disponibles comprenaient Crystal Clear, Bubblegum Pink, Honey Glaze et Rosy Cheeks. Cette huile à lèvres légère et non collante offrait un éclat teinté et transparent avec une couleur modulable. Chaque produit était enrichi à l'huile de coco pour nourrir et conditionner les lèvres.

- Septembre 2025 : Suroskie, une marque de premier plan dans le secteur du soin personnel et de la beauté, a annoncé le lancement de son nouveau produit, les Dessert Drip Lip Oils. Ce produit apportait une teinte subtile à chaque application tout en nourrissant les lèvres avec un mélange d'ingrédients soigneusement sélectionnés. La formulation comprenait du beurre de karité, de l'huile de curcuma, du Sepilift DPHP, de l'huile d'amande et de l'huile de jojoba, conçue pour offrir un soin efficace des lèvres.

Périmètre du rapport mondial sur le marché des produits de soin des lèvres

Les produits de soin des lèvres désignent les différents ensembles de produits principalement utilisés pour traiter les lèvres gercées et sèches et les hydrater. En outre, ces produits sont également utilisés pour éclaircir les lèvres foncées.

Le marché mondial des produits de soin des lèvres est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en baumes à lèvres, gommages à lèvres et autres types. Les baumes à lèvres sont ensuite segmentés en masques à lèvres et baumes réparateurs. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies, magasins spécialisés, magasins de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Baumes à lèvres | Masques à lèvres |

| Baumes réparateurs | |

| Gommages à lèvres | |

| Autres types (sérums à lèvres, huiles, poudres, crèmes) |

| Conventionnel |

| Naturel/Biologique |

| Grande consommation |

| Premium |

| Tubes |

| Boîtes métalliques |

| Pots |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Magasins spécialisés |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Baumes à lèvres | Masques à lèvres |

| Baumes réparateurs | ||

| Gommages à lèvres | ||

| Autres types (sérums à lèvres, huiles, poudres, crèmes) | ||

| Par nature | Conventionnel | |

| Naturel/Biologique | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par type d'emballage | Tubes | |

| Boîtes métalliques | ||

| Pots | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Parapharmacies | ||

| Magasins spécialisés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des produits de soin des lèvres d'ici 2031 ?

Le marché devrait atteindre 4,62 milliards USD d'ici 2031, avec un TCAC de 5,41 % de 2026 à 2031.

Quel type de produit domine les ventes dans le soin des lèvres ?

Les baumes à lèvres dominent avec 86,62 % du chiffre d'affaires de 2025, bien que les gommages à lèvres soient le sous-segment à la croissance la plus rapide.

Quelle région connaît la croissance la plus rapide pour les produits pour les lèvres ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,47 % jusqu'en 2031, portés par la demande halal et les besoins climatiques.

Pourquoi les produits premium pour les lèvres gagnent-ils des parts de marché ?

Les consommateurs paient pour une efficacité prouvée, des ingrédients plus clean et des emballages luxueux, poussant les ventes premium à croître à un TCAC de 6,72 % jusqu'en 2031.

Dernière mise à jour de la page le: